Nachdem im letzten Jahr der aktuelle Rentenwert Ost aufgrund der höheren Lohnsteigerung in den neuen Bundesländern bereits den West-Wert erreicht hat, erfolgt die Anpassung der Renten nun zum ersten Mal bundeseinheitlich. Gleichzeitig treten zum 1. Juli Verbesserungen für EM-Rentnerinnen und EM-Rentner (Anm. der Red.: EM = Erwerbsminderung) in Kraft.

Kommentar von Hubertus Heil:

„Es ist eine gute Nachricht für die Rentnerinnen und Rentner, dass die Renten im Juli um 4,57 Prozent steigen. Der starke Arbeitsmarkt und gute Lohnabschlüsse machen das möglich. Die Rentenanpassung fällt in diesem Jahr erstmalig in ganz Deutschland gleich aus und liegt deutlich über der Inflationsrate. 34 Jahre nach der Deutschen Einheit ist das ein Meilenstein für unser Land. Arbeit ist in Ost und West mit Blick auf die Rente gleich viel wert! Damit die Rente auch zukünftig für alle verlässlich bleibt, die heute arbeiten und fleißig sind, stabilisieren wir mit dem Rentenpaket II die gesetzliche Rente dauerhaft und entlasten gleichzeitig mit dem Generationenkapital die zukünftigen Beitragszahler. Damit stellen wir sicher, dass auch die junge Generation zukünftig vom Wachstum profitiert und nicht im Vergleich zur arbeitenden Bevölkerung ärmer wird. Stabile Renten sind kein Luxus, sondern seit Jahrzehnten Grundlage unserer sozialen Marktwirtschaft und Garant für Stabilität und sozialen Frieden.“

Bundesarbeitsminister Hubertus Heil

Neben der allgemeinen Lohnentwicklung wird durch den #Nachhaltigkeitsfaktor

die Entwicklung des zahlenmäßigen Verhältnisses von Rentenbeziehenden

zu Beitragszahlenden bei der Anpassung der Renten

berücksichtigt.

In diesem Jahr wirkt sich der Nachhaltigkeitsfaktor bedingt durch die demografischen Entwicklung mit -0,16 Prozentpunkten dämpfend auf die Rentenanpassung aus, weshalb das Rentenniveau ohne Haltelinie unter 48 Prozent sinken würde. Da der Beitragssatz in der allgemeinen Rentenversicherung unverändert geblieben ist, wirkt sich der sog. Beitragssatzfaktor in diesem Jahr nicht auf die Rentenanpassung aus.

Rente www.renten-Experte.de Rentenexperte

Aktueller Rentenwert

Der Aktuelle Rentenwert steigt hierdurch auf 39,32 Euro.

Wer 45 Jahre immer im Durchschnitt verdient hat, erhält somit eine Bruttorente von:

1 x 45 Jahre x 39,32 Euro = 1.769,40 Euro

Davon ist noch:

der Krankenversicherungsbeitrag,

der volle pflegepflichtbeitrag

und ggf. Steuern abzuziehen.

Der Standardrentner erhält zum 1.7.2024 eine Rentenerhöhung von Brutto 77,40 Euro Brutto (wenn 45 Beitragsjahre vorhanden sind).

Wie hoch könnte die TOP-Rente bei 50 Jahren Höchstbeitrag sein?

Wer 50 Beitragsjahre in der Rentenversicherung erreicht hat und in jedem Jahr theoretisch im Durchschnitt das Doppelte eines Durchschnittsverdieners in die gesetzliche Rentenversicherung eingezahlt hat, erhält pro Versichertenjahr maximal ca. 2 Entgeltpunkte.

Daraus ergeben sich dann:

2 Entgeltpunkte x 50 Jahre x 39,32 Entgeltpunkte = 3.932 Euro Bruttorente

Selbst TOP-Verdiener, die im ganzen Berufsleben immer den Höchstbeitrag eingezahlt haben, erhalten diese Rente maximal.

Wer „nur“ 45 Berufsjahre eingezahlt hat, könnte durch Aufstockung mit Einmalbeiträgen maximal diese Höchstrente erreichen.

Dies macht deutlich, dass eine zusätzliche Altersversorgung für jeden Erwerbstätigen dringend notwendig ist.

NEWS bAV-Experte

Neben der betrieblichen Altersversorgung sollte auch ein mietfreies Wohnen im Alter und eine zusätzliche betriebliche Altersversorgung im Mittelpunkt stehen.

Sinkt das Bürgergeld, sinkt auch der Aufstockungsanspruch bei Arbeitnehmern

Wie Arbeitgeber das Personal besser an sich binden können.

Wenn die #Mittelstands- und #Wirtschaftsunion wirklich keine #CDU-Organisation wäre, dann würde sie nicht gegen das #Bürgergeld Stimmung machen, sondern völlig anders reagieren.

Werner Hoffmann 1.Vors. Forum-55Plus.de e.V. Renten- und Sozialrechtsexperte www.Renten-Experte.de

Die #CDU #MIT meint, dass das Bürgergeld abgesenkt werden muss, damit „sich Arbeit wieder lohnt…“

Das ist schon einmal völlig falsch!

Grund:

Durch die Absenkung oder Wegfall des Bürgergeldes wäre zwar das #Lohnabstandsgebot (#Mindestlohn/#Bürgergeld) wieder da, aber letztendlich sinken auch die #Aufstockungsansprüche und der Arbeitnehmer hat weniger zum Leben!

Beispiel:

Ein Arbeitnehmer mit 2 Kinder verdient zu wenig. Unabhängig davon, ob der Lohn fair ist oder nicht, würde jedoch dann ein Anspruch auf Aufstockung bestehen.

Bei der Berechnung auf Aufstockung wird ein Teil des Lohnes nicht berücksichtigt, so dass der Arbeitnehmer letztendlich immer mehr hat, als wenn er nur Bürgergeld bezieht.

Konsequenz:

Würde jemand diesem Arbeitnehmer helfen, dann würde er auch eine Aufstockung erhalten.

Viele Arbeitnehmer im unteren Lohnsegment ist dies entweder nicht bekannt oder sie haben einfach nicht die Voraussetzungen, um die Beantragung selbst vorzunehmen.

Intelligente Arbeitgeber wissen, dass sie durch diese Unterstützung ihr Personal besser binden können.

Gut organisierte Personalabteilungen haben es längst verstanden, neben der betrieblichen Altersversorgung und betrieblichen Krankenversicherung einen „Leistungsdienst für Soziales“ zu integrieren.

Wenn die MIT (Mittelstands- und #Wirtschaftsunion) wirklich etwas für ihre Interessengruppe machen wollte, dann würde sie z.B. Informationen anbieten, wie HR/Personalabteilungen den Arbeitnehmern bei der #Beantragung von #Aufstockung aktiv helfen könnte.

Damit würden die Firmen dann auch eine höhere Personalbindung erreichen, den die Mitarbeiter hätten einfach mehr Gekd zur Verfügung.

Da die MIT jedoch nur gegen das Bürgergeld wettert, ist und bleibt sie eine #ideologische #Merz- und #BlackRock-Einrichtung.

——

Dass ein Mindestlohn von 12,41 Euro pro Stunde auch im Rentenalter zur Verarmung führt, müsste eigentlich nicht besonders betont werden.

Und dass die Zeche der niedrigen Löhne die Allgemeinheit auch in der Rente führt und dafür auch der Unternehmer dies mitzuverantworten hat, sollte auch jedem bewusst sein.

Berechnungsbeispiel:

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet beim derzeitigen Mindestlohn: 0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt.

Dies bezahlt dann die Allgemeinheit. Und hier ist der Fehler. Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig.

Ein Mindestlohn von 15,77 € wäre für 2024 richtig!

Würde der Mindestlohn auf 15,77 € pro Stunde betragen, wäre die mtl. Rente bei 0,7011 x 45 J. X 37,60 €

= 1.186,26 €

Nun gibt es natürlich trotzdem Familien mit mehreren Kindern, die trotz Arbeit unterhalb des Bürgergeldes verdienen.

Und auch hier könnte die Personalabteilung mit dem „Leistungsservice Soziales“ den betroffenen Arbeitnehmern bei der Beantragung der Aufstockung behilflich sein.

Clevere Arbeitgeber wissen, dass sie hierdurch die Personalbindung gerade bei diesen Arbeitnehmergruppen verbessern.

Übrigens gibt es noch eine ganze Reihe von Möglichkeiten, wie man kostengünstig Personal an sein Unternehmen bindet und sich so manche Personalsuche spart.

Jeder Unternehmer dürfte inzwischen wissen, dass die Eintritts- und Austrittskosten für einen Arbeitnehmer zwischen 100 und 260% eines Jahresgehalts ausmacht. Und dann stellt sich sogar die Frage, ob man überhaupt noch einen Arbeitnehmer findet.

Da baut man Jahrzehntelang einen eigenen Betrieb auf, denkt, dass dies auch mal eine gute Altersversorgung ist oder ein Kind den Betrieb übernimmt und dann wollen die Kinder den Betrieb nicht übernehmen.

Nein, das Problem liegt nicht daran, dass die Kinder die Bürokratie scheuen, sondern eher daran, dass viele Kinder gesehen haben, wie die Eltern ihr Leben mehr mit dem Betrieb, als mit den Kindern verbracht haben. Und dies möchte man den eigenen Kindern nicht zumuten.

Ein hoher Anteil der Mittelständler hat keine frühzeitige Nachfolgeregelung geplant.

Die Planung einer Nachfolgeregelung sollte im Übrigen nicht erst mit 60, sondern spätestens mit 55 Jahren beginnen, bzw. damit, dass vorhandene Kinder schon in der Jugend mit eingebunden werden.

Wer das verpasst, wird sich schwer tun, die Kinder erst dann einzubinden, wenn sie schon 20 bis 25 Jahre oder älter sind.

——-

Ein weiteres Problem ist auch, dass die Kinder oft eine andere Wertigkeit der Arbeit sehen und der Mittelständler sich oft für sein „eigenes Baby Firma“ aufgeopfert hatund es nicht verstehen kann, wenn die Kinder dies nicht ebenso tun.

———

Hinzu kommt dann noch die Problematik, dass vielleicht auch keine Kinder vorhanden sind.

——-

Zitat n-tv:

„Schwierige Nachfolgeregelungen – Deutsche Mittelständler werden ihre Firmen nicht los

Die Babyboomer gehen schrittweise in den nächsten Jahren in Rente. Davon betroffen sind auch zahlreiche Mittelständler. Der Großteil von ihnen will einer Studie zufolge die Unternehmen gern weitergeben, am liebsten innerhalb der Familie. Das ist aber immer schwerer. Zehntausende Unternehmen stehen vor dem Aus.

Immer mehr Mittelständler in Deutschland wollen ihre Firma in andere Hände geben. Der Anteil von Unternehmerinnen und Unternehmern, die grundsätzlich eine Nachfolgeregelung anstreben, ist in den vergangenen sechs Jahren von 35 auf 41 Prozent gestiegen, wie eine Umfrage der staatlichen Förderbank KfW zeigt. Die Schwierigkeiten, geeignete Kandidaten zu finden, dürften aber zunehmen. „Die „Nachfolgelücke“ im Mittelstand wächst“, sagte KfW-Chefvolkswirtin Fritzi Köhler-Geib.

„Der demografische Wandel lässt die Zahl älterer Inhaber und Inhaberinnen, die sich mit Nachfolgegedanken tragen, zunehmen“, sagte Köhler-Geib. Bereits jetzt sei jeder Dritte von ihnen mindestens 60 Jahre alt. Das Problem: Die nachfolgenden Generationen sind wegen niedriger Geburtenziffern zahlenmäßig kleiner. Zudem ist der KfW zufolge das Interesse an Firmengründungen allgemein gesunken, ebenso die Zahl potenzieller Gründerinnen und Gründer.

Allein bis Ende des laufenden Jahres planen der Umfrage zufolge rund 224.000 Inhaber mittelständischer Firmen ihren Rückzug. Das entspricht sechs Prozent der 3,81 Millionen kleinen und mittleren Unternehmen mit einem Jahresumsatz von maximal 500 Millionen Euro.

Bei der jüngsten Befragung für das KfW-Mittelstandspanel im ersten Halbjahr 2023 nannte die große Mehrheit (74 Prozent) das Finden geeigneter Nachfolger als Problem – auch solche Unternehmen, die in absehbarer Zeit dazu noch keine konkreten Überlegungen haben. Weniger Befragte sehen die Einigung auf den Kaufpreis und Bürokratieaufwand (je 30 Prozent) als Hürden an, gefolgt von rechtlicher Komplexität (28 Prozent) und Finanzierungsfragen (16 Prozent). Mehrfachnennungen waren möglich.

Unternehmensnachfolge innerhalb der Familie besonders beliebt

Manche Inhaberinnen und Inhaber entscheiden sich auch für eine Geschäftsaufgabe. Bis zum Ende des Jahres 2024 hegen der Umfrage zufolge 97.000 der Mittelständler (rund 3 Prozent) solche Pläne. Das fehlende Interesse von Familienangehörigen an einer Übernahme spielt demnach bei etwa zwei Dritteln (63 Prozent) aller absehbaren Stilllegungen eine Rolle.

Unternehmensnachfolgen innerhalb der Familie stehen bei der Mehrheit der Altinhaber (57 Prozent) hoch im Kurs. Weniger beliebt sind ein Verkauf der Firma an Externe (43 Prozent), die Nachfolge durch Beschäftigte des Unternehmens (28 Prozent) oder einen Miteigentümer (21 Prozent). Mehrfachnennungen waren möglich.

Die Studie basiert auf dem jährlichen KfW-Mittelstandspanel. An der Befragung der GfK im Auftrag der KfW für das jüngste Mittelstandspanel beteiligten sich im ersten Halbjahr 2023 mehr als 11.300 kleinere und mittlere Firmen.“

———

Auch der frühzeitige Tod oder die Geschäftsunfähigkeit durch Krankheit oder Unfall können Gründe für die Nachfolgeregelung oder einen Interims-Geschäftsführer sein.

Deshalb ist eine Planung für diesen Bereich eigentlich schon ab der Firmengründung dringend anzuraten.

Hilfreich ist hier der passende Notfallordner.

Mit über 90 verschiedenen Versionen bietet der Autor Werner Hoffmann wohl das umfangreichste Sortiment an Notfallordnern an.

Der Grund für diese Vielzahl ist einfach.

Zum einen muss schon mal unterschieden werden, ob es sich um eine Kapitalgesellschaft, Personengesellschaft (z.B. GbR, EK etc) handelt. Dies hat steuerrechtliche (auch erbschaftsteuerrechtliche) und auch haftungsrechtliche Gründe.

Zum anderen hat jede Branche unterschiedliche Anforderungen. So sind die Anforderungen schon zwischen Ärzten und Zahnärzten völlig andere.

Und such zwischen den über 40 zulassungspflichtigen Handwerkergruppen gibt es wichtige Unterscheidungen.

Übrigens:

Auch bei Angestellten und Beamten ist der Notfallordner verschieden.

Die Grundversion des Notfallordner gibt es inzwischen seit 2001. Aufgrund der unterschiedlichen beruflichen Anforderungen ist in den letzten 23 Jahren der Ausbau kontinuierlich weiterentwickelt worden.

Autor: Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.de

Wie soeben vermeldet wurde (Quelle: Leiter-bAV) , haben nun auch die #Tarifparteien im deutschen #Bankwesen die #reine #Beitragszusage für ihre Versorgungswerke vereinbart.

Zu begrüßen: Die Beteiligten wollen damit gezielt bisher unversorgte Beschäftigte erreichen. Die Einigung kommt offenkundig zur rechten Zeit.

Wie heute gegen 14.00 Uhr die Beteiligten vermeldeten, haben sich der Arbeitgeberverband des privaten Bankgewerbes (AGV Banken), die Vereinte Dienstleistungsgewerkschaft ver.di sowie der Deutsche Bankangestellten-Verband (DBV) im Rahmen ihrer Tarifverhandlungen darauf verständigt, die reine Beitragszusage als Ergänzung zu den bereits bestehenden Möglichkeiten in der Branche umzusetzen und damit so vielen Beschäftigten wie möglich eine attraktive Alterssicherung anzubieten. Umsetzen wird die rBZ der BVV in Berlin exklusiv in seinem Pensionsfonds Vorbehaltlich der Bestätigung der Unbedenklichkeit der zugrundeliegenden Pensionspläne seitens der BaFin wird der Tarifvertrag zum 1.Dezember Gültigkeit erlangen.

Zwei Varianten

Der BVV – schon länger gut vorbereitet auf diesen Tag – nennt bereits heute einige Details: Die tarifvertragliche Lösung richtet sich in erster Linie an die bisher unversorgten Beschäftigten. Darüber hinaus können auch alle, die bereits einen Anwartschaft haben, ihre Altersversorgung mit dem Zusatzangebot weiter ausbauen.

Die Berliner haben unter dem Namen BVV.Maxrente zwei Produktvarianten entwickelt, die sich durch unterschiedliche Risikoprofile in der Kapitalanlage unterscheiden:

Die chancenorientierte Variante investiert renditefokussiert und soll so langfristig von den Potenzialen an den Kapitalmärkten partizipieren. Daneben besteht ebenfalls eine sicherheitsorientierte Produktvariante.

„In der Produktkonzeption haben wir die Kapitalanlage auf renditestarke Asset-Klassen ausgerichtet, um die Chancen der Kapitalmärkte zu nutzen und dadurch höhere Rentenleistungen zu erzielen“, erklärt BVV-Kapitalanlagevorstand Frank Egermann. Zugleich sorge der BVV mit geeigneten Schutzmechanismen dafür, dass die reine Beitragszusage so sicher wie möglich ist.

Immer wieder wird von so manchem Akteur behauptet, der Mindestlohn ist ein Sozialismus-Instrument und für Lohne seien die Arbeitgeber und Gewerkschaften alleine verantwortlich.

Ohne vernünftige Mindestlöhne kann der Unternehmer Löhne bezahlen, die nahe am Existenzminimum sind. Bestimmte schwache Personengruppen gehören geschützt.

Arbeitgeber, die ein Gehalt nahe am Existenzminimum bezahlen, machen dies auf Kosten der Allgemeinheit, denn

– zum einen in der aktiven Arbeitsphase gibt es dann bestimmte Leistungen, die dann der Staat gewähren muss (Aufstockung, Wohngeld, Zuzahlung Krankenkasse etc)

– und zum zweiten in der Rente sind das Grundsicherung bzw Grundrente und auch Wohngeld, Zuzahlung Krankenkasse etc

Ein geringerer Konsum dieser Gruppen schädigt auch die Volkswirtschaft (BIP, Steuereinnahmen etc)

Geringeres Einkommen führt auch zur ungesunderen Ernährung und damit zu höheren Gesundheitssusgaben und verkürzter Lebenserwartung. Mindestens bei der Gesundheit ist dies auch für die Alkgemeinheit extrem teuer (Krankenversicherung, Pflegepflichtversicherung, Erwerbsminderungsrenten

Eine schlechte Bezahlung durch Arbeitgeber wird immer von der Allgemeinheit finanziert werden müssen.

Schlecht zahlende Arbeitgeber machen Ihren höheren Gewinn auf Kosten der Allgemeinheit!

Aus diesen Gründen ist ein Mindestlohn von 15,77 € (Bruttomonatslohn: 2.650 €) sinnvolll. Warum so hoch?

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmannwww.Renten-Experte.de

Ein Mindestlohn von 15,77 Euro ergibt dann ein mtl. Bruttoeinkommen von:

15,77x8Std.x21 Tage = ca 2.650 Euro.

Damit ist dann regelmäßig in der

– aktiven Beschäftigungsphase keine Aufstockung auf Existenzminimum durch Jobcenter und

– passiven Zeit als Rentner keine Grundsicherung bzw. Grundrente

notwendig.

Wie hoch wäre die Rente nach 45 Jahren?

(ohne Voraussetzung von Zuschlag für Grundrente)

Berechnung:

45 Jahre x (2.160:3.595) x 37,60 € = 1.247,17 € Bruttorente

Übrigens ist das auch der Grund, warum Friedrich Merz das Bürgergeld absenken will.

Der CDU-Vorsitzende Friedrich Merz stellt es anders dar. Er will das Bürgergeld absenken, „damit sich Arbeit wieder lohnt..“

Tatsache ist jedoch, dass durch die Absenkung des Bürgergeldes der Mindestlohn nicht angehoben werden müsste.

Theoretisch wäre dann auch die Aufstockung durch das Jobcenter wieder kleiner, denn wenn das Bürgergeld sinkt, ist die Differenz zwischen mtl. Mindestverdienst und abgesenkten Bürgergeld kleiner.

Damit wird also der Druck von der Anpassung des Mindestlohn etwas zunächst entschärft.

Dass später in der Rente allerdings die Rente niedriger ist und dann dieses Rentenloch durch die Allgemeinheit wieder bezahlt werden muss, ist dem Unternehmer Merz völlig egal.

Friedrich Merz dreht es argumentativ so hin, dass dies von vielen Wählern anders verstanden wird.

Übrigens ist auch die #AfD für die Abschaffung von Mindestlohn und Bürgergeld.

Das Gegenargument lautet oft, dass dann Arbeitsplätze ins Ausland abwandern oder Maschinen die Arbeit übernehmen

Genau das ist falsch! Warum?

Mindestlohn – Argumente dagegen oft vorgeschoben

Job bei Mindestlohn kann nicht ins Ausland abwandern und auch nicht von Maschinen übernommen werden

Anhebung Mindestlohn auf Stundenlohn von 15,77 € bzw. 2.650 € Monatsbrutto ist zur Entlastung der Allgemeinheit wichtig

„Doch halt…“ kommen dann die Rufe der Arbeitgeberverbände, der FDP und CDU, „dann wandern noch mehr Arbeitgeber ins Ausland ab!“

Sehr oft kommt dann die Forderung, den Grundfreibetrag abzusenken.

Aussagen sind falsch! Warum?

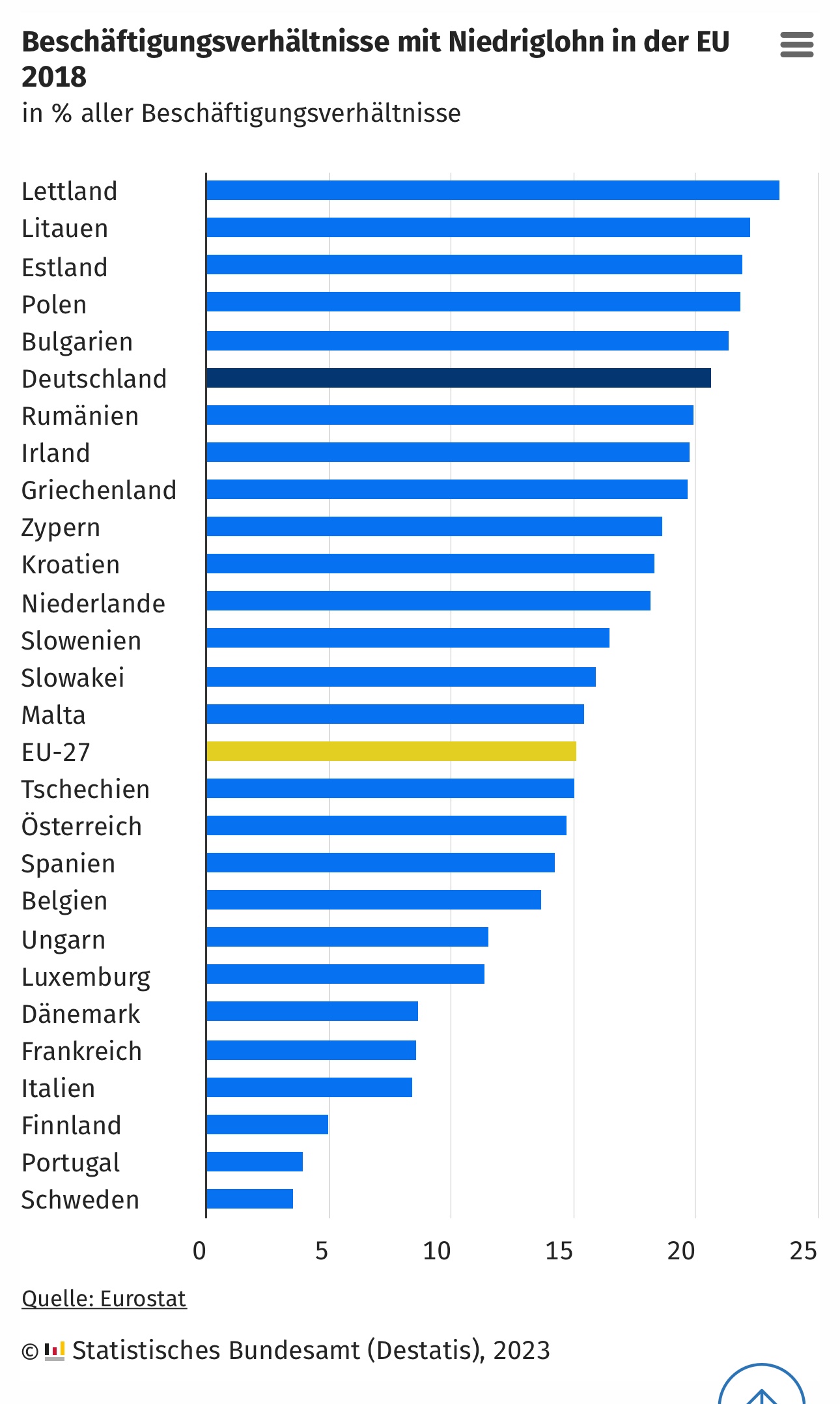

2022 wurden 19 % der Beschäftigungsverhältnisse mit Niedriglohn entlohnt. Damit wurde fast jeder fünfte Job brutto pro Stunde mit weniger als 12,50 Euro entlohnt.

Niedriglöhne waren sehr unterschiedlich auf gesellschaftliche Gruppen und Wirtschaftszweige verteilt. 2022 bekamen 23 % der Frauen Niedriglöhne, im Vergleich zu 16 % der Männer.

Hauptursachen dafür sind, dass Frauen oft in gering bezahlten Berufen und Branchen arbeiten und sehr viel häufiger Teilzeit- oder geringfügig Beschäftigte sind.

9,3 Mio. Menschen mit Geringverdienst – 5,3 Mio. erreichen nur Mindestlohn

Untersucht man den Anteil der Beschäftigten im Niedriglohnbereich, dann sind diese in folgenden. Branchen besonders vertreten:

1. Gastgewerbe: 63 %

2. Beschäftigten in der Land- und Forstwirtschaft sowie Fischerei (56 %)

3. Kunst, Unterhaltung und Erholung: 43 %

4. Erbringung von sonstigen wirtschaftlichen Dienstleistungen (Gebäudebetreuung und Reiseveranstalter,): 40%

Argument Abwanderung der Arbeitgeber eher vorgeschoben

Schaut man sich diese Berufszweige und Branchen an, besteht überhaupt KEINE Gefahr, dass diese Arbeitgeber abwandern.

Hilft die Anhebung des Grundfreibetrages Arbeitnehmern mit Mindestlohn?

Nein! Die Anhebung des Grundfreibetrages senkt für alle die Steuern, die Steuern noch bezahlen müssen.

Ein Arbeitnehmer (vh) mit 2 Kindrrn bezahlt beim Mindesteinkommen keine Steuern!

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmann

Übrigens: Warum die CDU/CSU das Bürgergeld reduzieren will hat auch mit der Höhe des Mindestlohns zu tun

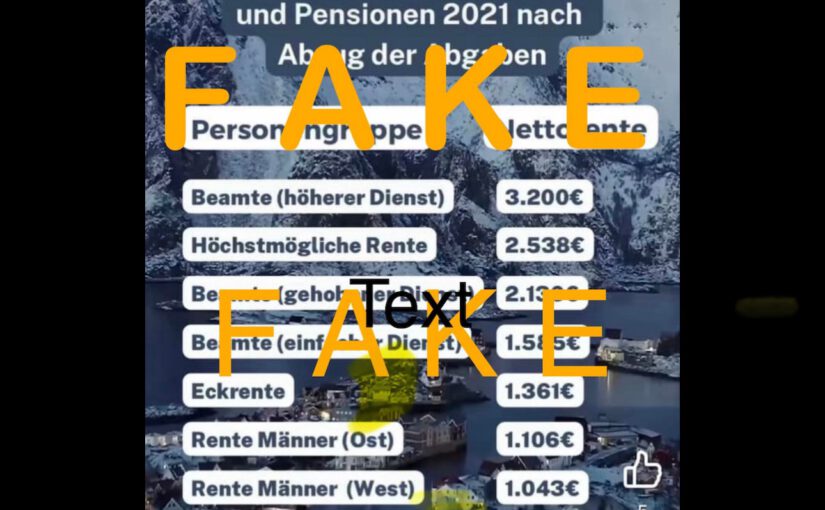

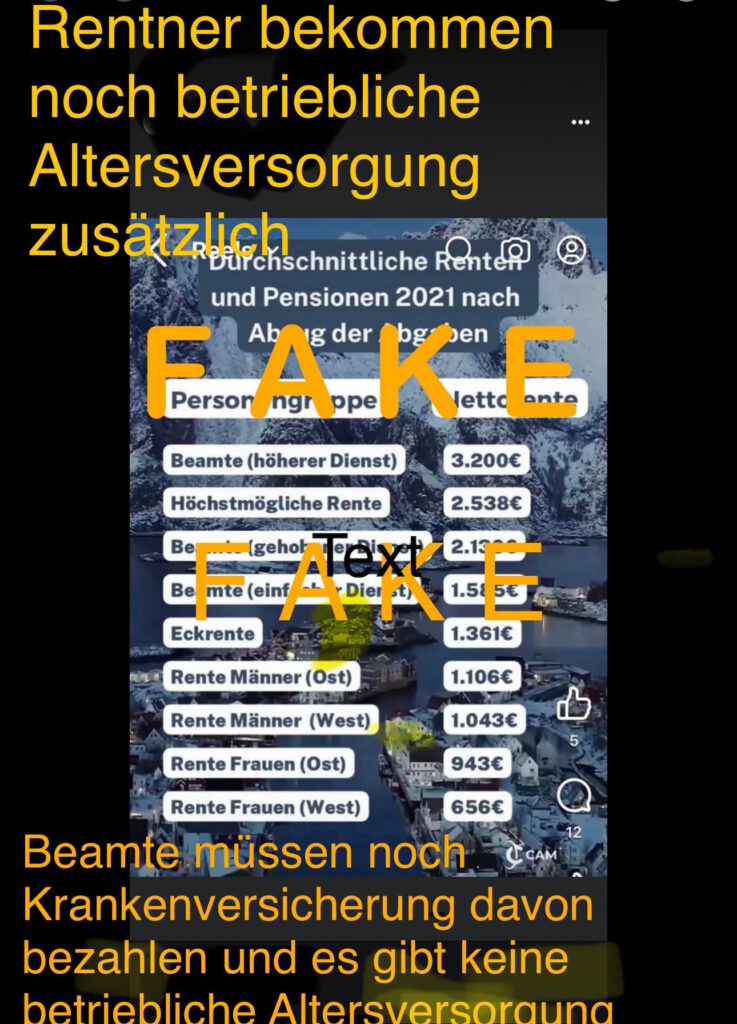

Die #FAKE-#Spaltversuche von #Links und #Rechts! — Heute habe ich über den #Facebook-Kanal www.facebook.com/forum55plus (mit etwa 50.000 Abos) dieses Foto im Kommentar erhalten. Dass hiermit wieder gehetzt wird, wird klar, wenn man diese #Neidschürung betrachtet. Dass der Vergleich #FALSCH ist, wird nur dem Fachmann klar.

—> Der Vergleich in diesem Foto ist ein #FAKE, hat das Ziel die #Gesellschaft zu #spalten und ist falsch!

Bei #Beamten ist noch der #Krankenversicherugsbeitrag abzuziehen.

Darüber hinaus ist dies auch eine Milchmädchenrechnung, in der wieder einmal die Gesellschaft gespalten werden soll, so wie dies #Rechtsextremisten und #Linksextremisten gerne tun.

Warum? Ganz einfach:

Arbeitnehmer erhalten oft eine #betriebliche #Altersversorgung.

Zumindest ist dies im #öffentlichen #Dienst und bei attraktiven Arbeitgebern der Fall.

Wird nun zwischen Angestellten in der Wirtschaft oder #öffentlichen #Dienst verglichen, dann wird bei Angestellten nur die gesetzliche Rente berücksichtigt.

Der #Beamte bekommt eine #Pension, aber keine betriebliche Altersversorgung.

Hier werden also Äpfel mit Birnen verglichen. Da solche #FAKE-Vergleiche das Ziel haben, die Gesellschaft zu spalten, wird dieses Foto so gelöscht und mit dem Wort FAKE UND DIESEM Kommentar wieder veröffentlicht.

Darüber hinaus ist die höchst mögliche Rente auch falsch! Es gibt sogar Arbeitnehmer, die auf eine Rente von rund 4.000 Euro erhalten (+ betriebliche Altersversorung 1.200 Euro). Das ist natürlich sehr selten, kommt aber auch vor. Persönlich ist mir eine Person sogar bekannt.

Wie das sein kann? Ganz einfach. Wer 50 Jahre immer über der Beitragsbemessungsgrenze verdient hat, wird in ca 2 Jahren dann nach der Rentenformel 50 x ca 2 Entgeltpunkte x ca 41 aktueller Rentenwert = 4.100 Euro Bruttorente erhalten (abzüglich Krankenvers.) Wer heute 50 Jahre über der BBG verdient hat, bekommt: 50 x ca 2 J. X 37,60 = 3.760 Euro Bruttorente, zuzüglich bAV Die höchste bAV, die ich bisher bei einem Arbeitnehmer gesehen habe, war bei 2.590 Euro Bruttorente als Angestellter. Es gibt TOP-Arbeitgeber, die bezahlen sogar besser, als es sich ein Beamter vorstellen kann. Der ganze Neid, der hier immer wieder geschürt wird, ist einfach nur dumm! Und ob es jetzt um das Thema #Beamte und #Bürgergeld geht: Hört doch endlich mit dieser dummen #Neid-Debatte auf!

Persönlich hatte ich vor 45 Jahren auch viele Bewerbungen geschrieben und auch Zusagen gehabt, dass ich Beamter werden hätte können.

Ich hatte dies bewusst abgelehnt, genauso wie ich es abgelehnt hatte in der #Politik ein #Mandat anzustreben.

Wenn ich mir so manchen #Abgeordneten ansehe, der wochenweise nach Berlin muss, dann beneide ich die #Bundestagsabgeordneten nicht und gönne ich diesen #Abgeordneten Ihre #Diäten und auch die #Ruhestandsbezüge.

Werner Hoffmann

Bewusst gegen die Karriere als Beamter oder Politiker entschieden. „Ich gönne jedem Beamten und jedem Politiker seine aktiven Bezüge und später die Ruhestandsbezüge.“

Bürgergeld zu hoch?- Sicherlich nicht! Der Mindestlohn ist zu niedrig!

Mit besonderem Tipp für Arbeitgeber, Arbeitnehmer auch im Niedriglohnsektor zu finden und zu binden am Ende des Artikels

Zunächst aber erklärt, warum der Mindestlohn zu niedrig ist

Zitat von

„Was soll eigentlich immer dieser Quatsch mit den „Fehlanreizen“?

Was ist denn das Bürgergeld?

Es ist eine Sozialleistung, die das Existenzminimum sichert. Mehr nicht.

Wenn nun also Menschen mit Vollzeitarbeit kaum mehr oder sogar weniger als das Existenzminimum verdienen (Stichwort „Aufstocker“), dann ist das Problem doch offensichtlich nicht ein zu großzügiges Bürgergeld sondern zu niedrige Löhne.

Wenn es hier überhaupt Fehlanreize gibt, dann für Unternehmen einen, ihren MA zu wenig zu zahlen und sich diese Arbeit also indirekt von uns allen subventionieren zu lassen.“

Nachfolgend die Erläuterungen, warum der Mindestlohn zu niedrig ist und wie hoch der Mindestlohn sein muss

Immer wieder behaupten bestimmte Personen, dass sich Arbeiten gehen nicht lohne und das Bürgergeld viel zu hoch sei.

Gestrickt wird dieses Narrativ meist von Arbeitgebern aus dem Niedriglohnbereich. Speziell die Reinigungsbranche versucht gegen die Höhe des Bürgergeldes Stimmung zu machen.

Damit ist der Bundesinnungsverbands des Gebäudereinigerhandwerks (BIV) allerdings in guter Gesellschaft mit vielen Arbeitgebern, die die Folge auf sich zukommen sehen, dass eine stärkere Anpassung des Mindestlohns entsteht.

Tatsächlich wäre die Anpassung des Mindestlohns dringend erforderlich

Gründe:

Wer Mindestlohn bezieht ist oftmals in einem Lohnbereich, der – zumindest bei Familien – die Aufstockung durch das Jobcenter notwendig macht.

Darüber hinaus führt die Zahlung in Höhe des Mindestlohns in der Rente zur Zahlung einer Grundsicherung.

Für die Aufstockung und für die Erhöhung der Rente auf Grundsicherung zahlt letztendlich der Steuerzahler.

Und diese Zahlungen sind die Folge von zu niedrigem Mindestlohn.

Und dies ist auch der Hauptgrund, warum unterschiedliche Gruppen gegen die Erhöhung des Bürgergeldes Stimmung machen.

Denn wenn das Bürgergeld niedriger wäre, wäre die Aufstockung kleiner und die Niedriglohnbranche aus der Kritik.

Tatsächlich ist die Absenkung des Bürgergeldes überhaupt nicht diskutabel, da das Bürgergeld sich aus dem Existenzminimum berechnet.

Und hier ist eine Absenkung undenkbar.

Wie hoch müsste der Mindestlohn eigentlich sein?

Die eigentliche Höhe müsste so gewählt werden, dass es sich lohnt zu arbeiten und ab der Rente nach 45 Versicherungsjahren eine Rente oberhalb der Grundsicherung geleistet wird.

Bevor ich dies hier berechne, zunächst eine Berechnung und Gegenüberstellung von Bürgergeld und Arbeitnehmerlohn bei einem alleinstehenden Arbeitnehmer

In 2023:

Ein lediger AN mit Mindestlohn -12 Euro – erhält 12 x 8 Std. x 21 Tage = 2.016 € Brutto.

Der besondere Tipp für Arbeitgeber für Mitarbeiterfindung und langfristige Mitarbeiterbindung

Gerade im Niedriglohnbereich wird es aufgrund des Arbeitnehmermangels immer schwieriger Mitarbeiter zu finden und zu binden

Gerade hier spielt die Personalabteilung als Dienstleister – oder ein externer Anbieter mit Fachkompetenz eine besondere Rolle.

Menschen im Niedriglohnbereich haben besonders mit Papierangelegenheiten und Behördengänge erhebliche Probleme und deshalb auch eine Hemmschwelle.

Meist fehlt es auch an entsprechenden Informationen.

Zwei Beispiele:

Kindergeld: Gerade im Niedriglohnbereich wird der Kindergeldantrag einfach vergessen. Das gilt besonders bei Kindern ab 18 Jahren.

Wohngeld: Vielen sozial Schwachen ist es entweder nicht bekannt, oder sie scheuen sich, den Antrag auf Wohngeld zu stellen.

Lohnsteuererklärung: Ebenso scheuen sich die Mitarbeiter, eine Einkommensteuererklärung auszufüllen.

Hilft in diesen Bereichen der Arbeitgeber (über Personalstelle oder über „ Rahmenvertrag mit Lohnsteuerhilfeverein), hat der Mitarbeiter mehr Geld in der Tasche und die Zufriedenheit steigt.

Darüber hinaus gibt es noch weitere Bereiche, die der Staat auch mit Zuschüssen auch beim Arbeitgeber unterstützt.

Beispiel betriebliche Krankenversicherung: Rückenprobleme und auch andere Erkrankungen sorgen oft dafür, dass ein Facharzt benötigt wird. Die Wartezeit auf Termin ist oft länger. Dies führt zu längerem Arbeitsausfall.

Durch den Terminservice der richtige betrieblichen Krankenversicherung kann ein Termin schneller stattfinden. Die Ausfallzeiten werden verkürzt.

Beispiel: Spezielle betriebliche Altersversorgung

Für Geringverdiener gibt es eine spezielle betriebliche Altersversorgung, an der sich der Staat direkt mit einer Steuerermäßigung über das Betriebsstättenfinanzamt sofort beteiligt. die effektiven Kosten sinken dadurch auf 30-50%!

Beispiel: Rentenservice

Fast kein Arbeitnehmer oder Arbeitgeber kennt sich mit den speziellen Inhalten der gesetzlichen Rentenversicherung aus. Und gerade hier sind individuelle Punkte wichtig. Dies hilft nicht nur dem Arbeitnehmer, sondern auch dem Arbeitgeber. So kann durch gezielte Mitarbeiterinformation auch entweder die Mitarbeiterbindung verlängert werden oder auch dem Mitarbeiter zu einem früheren Rentenbeginn geholfen werden.

Der Werkzeugkoffer der Personalfindung und Personalbindung ist groß und sehr individuell gestaltbar.

Gerade die Unkenntnis der Arbeitgeber, wie man Mitarbeiter findet oder auch langfristig bindet, ist sehr groß und muss individuell gestaltet werden.

Meist wird darauf der Steuerberater angesprochen, wobei dies der falsche Ansprechpartner ist. Zum einen darf der Steuerberater nur in der Steuer beraten, zum anderen ist er auch nur dort ein echter Spezialist.

So darf der Steuerberater schon nicht mehr über die Sozialversicherung oder gar über die betriebliche Altersversorgung informieren oder beraten, wenn es über die Steuer hinausgeht,

Werner Hoffmann

www.bAV-Experte.de

www.Renten-Experte.de

Werner Hoffmann

Qualifikationen

– Betriebswirt für betriebliche Altersversorgung (FH)

-Vers.kfm. (IHK)

– Fachwirt Marketing (AKAD)

– Generationenberater (IHK)

– Seniorenberater (NWB-Akademie)

– Sachkundeprüfung Rentenberater nach Rechtsdienstleistungsgesetz (Theor.)

– NLP Practitioner (DVNLP)

– TA Practitioner

Fachautor von:

– bAV-Leitfaden.de

(Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber, HR- u. Steuerberater)

⁃ Notfallordner für über 90 verschiedene Branchen und Berufe:

– Notfallordner Privat

– Notfallordner für Gesundheitsberufe

– Notfallordner für Handwerker

– Notfallordner für Selbstständige und Freiberufler

Weitere Beispiele zum Thema #Bürgergeld, #Mindestlohn

Ein weiteres Beispiel – 4-Köpfige Arbeitnehmerfamilie mit 1 Arbeitnehmer gibt es hier —> https://blog.forum-55plus.de/index.php/2023/10/05/landrat-tuebingen-joachim-walter-cdu-hat-keine-ahnung-oder-betreibt-wohl-rechtspopulismus/

Seit Jahrzehnten ist die Debeka Krankenversicherung die führende Wachstumsmaschine

Woran liegt es, dass die Debeka Krankenversicherung aG seit Jahrzehnten überdurchschnittlich wächst?

Krankenversicherung – #PKV: Wer die meisten #Vollversicherten hinzugewann

private #Krankenversicherung

Der Bestand an Vollversicherungen stagniert in der Privaten Krankenversicherung (PKV). So schafften es nur 14 von 33 Unternehmen in 2022, Kunden in der Vollversicherung hinzuzugewinnen. Versicherugsbote zeigt in seiner neuen Bildstrecke, wem dies am besten gelang.

Und trotzdem gibt es einzelne Private Aktankenvwesichrrungen, die jedes Jahr Netto beständig wachsen.

Auch im letzten Jahr ist die #debeka um 13.158 Vollversicherte gewachsen.

Das Erfolgsrezept ist sicherlich auch, dass die Debeka Krankenversicherung durch die Unternehmensform

Versicherungsverein auf Gegenseitigkeit (a.G.) einen genossenschaftlichen Charakter hat

im Gesamtkonzern mit der Debeka Lebensversicherung a.G.mit rund 10 Tochtergesellschaften unabhängig von externen Aktionären handeln kann

weiter auf Personalausbau setzt.

Neben dem Personalausbau im Außendienst und in der IT setzt die Debeka auch auf Auszubildende und Dualstudenten und ist innerhalb der Branche der führende Ausbildungsbetrieb.

Die #Rente reicht nicht. Und wer ist schuld? Man kann natürlich die #SPD oder #CDU dafür verantwortlich machen. Das ist jedoch falsch! Wir alle sind selbst schuld. Das macht der Artikel von focus durchaus deutlich.

Dass wir zu wenig Kinder haben und immer älter werden, war mir schon 1979 bewusst.

Da ich selbst damals in der Versicherungsbranche 1979 die Ausbildung absolvierte, hatte ich die Geburtenrate und Lebenserwartung beobachtet.

Und als Blüm sieben Jahre später sagte „Die Rente ist sicher“ fragte ich mich: „Ja, aber in welcher Höhe?“

Jeder hätte es sehen können, keine wollte es wahr haben.

Insoweit ist der Focus-Artikel richtig.

Allerdings wird und wurde ein wichtiges unliebsames Thema ausgelassen.

Wenn wir zu wenig Kinder gezeugt haben, dann brauchen wir jetzt dringend mehr Zuwanderung.

Die Sprüche und Forderungen von so manchem AfD-Politiker „Jede Frau muss mehr Kinder gebären“ ist Blödsinn.

Grund: Kinder die in einem Jahr geboren werden, sind erst in 20-25 Jahren im Erwerbsleben. Und dies hilft nicht in den kommenden 20 Jahren.

Noch dazu kommt, dass wir mindestens 2,1 Kinder im Durchschnitt benötigen. Dafür müssten alle 20-40 jährigen Frauen sofort jeweils 4 Kinder gebären.

Insofern sind die Sprüche von Tino Chrupalla von der AfD nichts als Stammtischgerede, wenn man meint „Ausländer raus“ und „jede Frau muss mehr Kinder gebären“.

Nicht nur Zuwanderung, sondern auch Flüchtlinge sind ein Kapital für die Erwerbstätigengruppe. Zwar brauchen ausländische Mitbürger eine gewisse Zeit, bis sie beispielsweise Deutsch können.

Eines darf man auch nicht übersehen: Die Zeit der Zuwanderung von osteuropäischen Arbeitskräften aus Polen, Rumänien& Co neigt sich auch dem Ende .

So unangenehm die Zuwanderung von Flüchtlingen von dem einen oder anderen Bürger (durch die Hetze der #AfD) gesehen wird.

Wir brauchen in den kommenden Jahren pro Jahr 1,5 Mio. Menschen, die in das Erwerbsleben hineinwachsen.

Und natürlich ist die Integration aufwendig. Neu ankommende Menschen müssen vor der Beschäftigung unsere Sprache so weit beherrschen, dass sie im Beruf und Leben bestehen können.

Mindestsprachkenntnisse A1, A2 und B1 dauern eben etwa zwei Jahre.

Dass Zuwanderung und Zuzug von Flüchtlingen notwendig sind, damit wir mittelfristig mehr Beitragszahler haben ist eine unangenehme Wahrheit.

Zwischen 2011 und 2020 haben wir immerhin Netto rund 4 Mio. Neue Erwerbstätige bekommen. Und dies nicht durch spätere Rente oder sehr viele Schulabgänger.

Wenn wir die Beitragszahler nicht steigern können, wird es bei der gesetzlichen Krankenversicherung und Pflegeversicherung noch problematischer!

1941 wurde die Krankenversicherung der Rentner eingeführt. Lange Zeit mussten Rentner keinen Krankenkassenbeitrag bezahlen.

Ich erinnere mich noch daran, als Rentner erstmals einen eigenen Krankenkassenbeitrag in die KVdR bezahlen mussten. Das war 1983: 5% Rentnerbeitrag für die KVdR.

Inzwischen wurde der Beitragssatz für Rentner angehoben und die Voraussetzungen Färbern Eintritt in die KVdR erschwert.

Auch die Beitragspflicht wurde ausgedehnt. Heute sind auch Beiträge auf die Betriebsrente beitragspflichtig.

Wer in die Krankenversicherung der Rentner kommt, hat gegenüber freiwillig versicherten Rentnern (noch) erhebliche Vorteile. So sind Zinsen, Mieterträge beim KVdR-Versicherten nicht beitragspflichtig.

Wie lange die „Heilige Kuh KVdR“ noch erhalten bleibt, ist fraglich.

Auch die Pflegeversicherung wird im Leistungsumfang explodieren. Und dies obwohl due Selbstbeteiligung bei allen Pflegegraden heute – ja nach Region zwischen 2.500 und 3.500 Euro monatlich beträgt.

Eigenvorsorge Rente, Krankenversicherung und Pflege dringend notwendig

Jeder müsste es heute eigentlich wissen. Die Eigenvorsorge ist heute dringend notwendig. Dass die Vorsorge im ausreichenden Maß vom Himmel fällt, gilt nur für wenige Erben. Und dies nur dann, wenn die Eltern nicht lange Pflegefall sind. Bei 6 Jahren Pflege entsteht schon eine Selbstbeteiligung von ca. 6.500 € x 12 Monate x 6 Jahre = 468,000 Euro.

Und so manche Ehefrau lebt 10-14 Jahre länger als der Ehemann. Dies liegt zum einen daran, dass die Ehefrauen jünger sind und eine um 5-7 Jahre längere Lebenserwartung haben.

Wer ist noch nicht 45 Jahre jung und hat zwischen 16 und 17 Jahren noch die Schulbank gedrückt und in dieser Zeit keinen Minijob (versicherungspflichtig) ausgeübt?

Für diese Menschen ein besonderer Tipp zur gesetzlichen #Rentenversicherung: —>

Kleiner Tipp, wenn Du

– zwischen 16 und 17 noch die #Schule #besucht

– und in dieser Zeit keine #Beiträge in die #Rentenversicherung eingezahlt hast

– noch nicht 45 Jahre alt bist,

kannst Du freiwillig in die gesetzliche #Rentenversicherung #Sonderzahlungen in die gesetzliche Rentenversicherung vornehmen.

Dadurch erreichst Du später Sie schnellet die 45 Versicherungsjahre, die für eine „Rente ohne Abschlag“ notwendig sind.

Die Beiträge können Sie in der #Steuererklärung wie #Rürup #Beiträge absetzen.

Gegebenenfalls kannst Du die Beiträge auch auf zwei oder mehr Kalenderjahre steuerrechtlich verteilen.

Ein weiterer neben Effekt ist, dass sie nicht nur die Beiträge steuerlich absetzen können, sondern auch dadurch mehr Entgeltpunkte erreichen.

voraussichtlich in absehbarer Zeit sterben und der Ehepartner Anspruch auf ungekürzte #Witwenrente (oder #Erziehungsrente, oder Anspruch auf #Waisenrente) besteht,

sollten ebenfalls durch einen #Rentenberater prüfen lassen, ob und welche Höhe an freiwilligen Beiträgen sinnvoll ist.

Weitere Infos hab ich in einer Internetseite zusammen gefasst. —> https://www.renten-experte.de/content/rentenexperte-tipps/tipps-unter-45/

Es gibt aber auch noch andere Gründe, warum sich die Sonderzahlungen lohnen. Ob sie den Mindestbeitrag oder den höchst Beitrag für diese Zeit einzahlen, muss individuell entschieden werden.

Nachfolgend ein Tipp ab 18

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

#Notfallordner #Vorsorgeordner #Generalvollmacht #Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

{kind=link}

{kind=link}