Wie hoch könnte theoretisch die höchste Rente von der Deutschen Rentenversicherung Bund sein?

Ein Beitrag von

Viele Rentner erhalten sicherlich nicht diese Maximalrenten, sondern ehe eine Rente, die eher bei 1.200 bis 2.100 Euro liegt.

In diesem Artikel möchte ich jedoch einmal die theoretisch höchst mögliche Rente darstellen.

Die Rente der gesetzlichen Rentenversicherung – wird eigentlich grob wie folgt berechnet.

Die Altersrente wird bei Rentnern, die eine Regelaltersrente erhalten, wie folgt berechnet.

Anzahl der Entgeltpunkte x 1,0 x aktueller Rentenwert x 1,0 = mtl. Bruttorente

Beispiel:

Ein Rentner, der eine Regelaltersrente erhält und immer im Durchschnitt aller Versicherten verdient hat, erhält nach 45 Versicherungsjahren:

(45 Jahre x 1,0) x 39,62 x 1 = 1.782,90 Bruttomonatsrente

————————————–

Hat der Rentner immer das 1,2-fache des Durchschnittsverdient, dann errechnet sich die Altersrente wie folgt:

(45 Jahre x 1,2) x 39,62 x 1 = 2.139,48 Bruttomonatsrente

—————————————

Wer im Durchschnitt nur das 0,8-fache des Durchschnitts verdient hatte, erhält eine mtl. Rente:

(45 Jahre x 0,8) x 39,62 x 1 = 1.426,32 mtl. Bruttorente

Ist die Rente nach oben maximiert? Ja, denn es werden nur Beiträge bis zur sogenannten Beitragsbemessungsgrenze eingezahlt. Dadurch ergeben sich die Entgeltpunkte – je nach Kalenderjahr recht unterschiedlich.

Die nachfolgende Tabelle zeigt die Höchstrenten und und Durchschnittsrenten, abhängig von der Anzahl der Beitragsjahre. Bestimmte beitragsfreie Zeiten oder andere Beitragszeiten (die z. B. Pflege- oder Kindererziehungszeiten belegen) wurden hier nicht berücksichtigt.

Hier geht es lediglich um die Darstellung der Beitragszeiten und der Auswirkung.

Folgendes Beispiel:

Hartmut F. hat von 1975 bis einschließlich 2024 insgesamt 50 Jahre immer den Höchstbeitrag in die gesetzliche Rentenversicherung einbezahlt. Wie hoch könnte seine Rente maximal sein?

Hartmut könnte maximal eine Rente von 3.797,96 Euro erreichen (95,8596 x 39,62 €).

Sein Bruder Sebastian hatte „nur“ 45 Jahre den Höchstbeitrag eingezahlt. Sebastian würde für die 45 Jahre Höchstbeitrag eine Bruttorente von 3.541,92 Euro erreichen.

Theoretisch könnte die Rente von Sebastian aber trotzdem höher sein, wenn

Sebastian beispielsweise eine einmalige Sonderzahlung an die Rentenversicherung geleistet hätte (z. B. 2022: 30.000 € und 2023: 35.000 €), dann würden dies zusätzlich ca. 8,5 Entgeltpunkte zusätzlich ergeben.

Dann hätte Sebastian 89,372 + 8,5 entgeltpunkte und würde 97,872 Entgeltpunkte und somit eine Regelaltersrente von 3.877,69 Euro Brutto.

Einmalige Sonderzahlungen in die gesetzliche Rentenversicherung sind nicht in unbeschränkter Höhe möglich und müssen vor der Zahlung genau überlegt werden.

Es gibt viele Vorteile, aber auch Nachteile, die individuell zu prüfen sind. Hierbei kann ein Rentenberater sehr gut behilflich sein.

Rentenberater sind von der gesetzlichen Rentenversicherung unabhängig und sind gegen Honorar tätig. Rentenberater sind im Bereich gesetzliche Rentenversicherung und betriebliche Altersversorgung Spezialisten und dürfen nicht gleichzeitig im Vertrieb der Altersversorgung tätig sein (Beispiel Makler, Versicherungsvertreter).

Ein Rentenberater ist vergleichbar mit der Funktion des Steuerberaters im Bereich Steuern.

Die oben genannten Beispiele sind jedoch absolute Theoriebeispiele, denn ein Rentner, der 50 Jahre über der Beitragsbemessungsgrenze verdient hat gibt es definitiv nicht.

Trotzdem gibt es etwa 50 TOP-Rentner. So gibt es einen TOP-Rentner, der nach der Ausbildung fast durchgängig über der Beitragsbemessungsgrenze verdient hat und durch eine entsprechend hohe Sonderzahlung nach 46 Versicherungsjahren insgesamt rund 92 Entgeltpunkte erreicht hat.

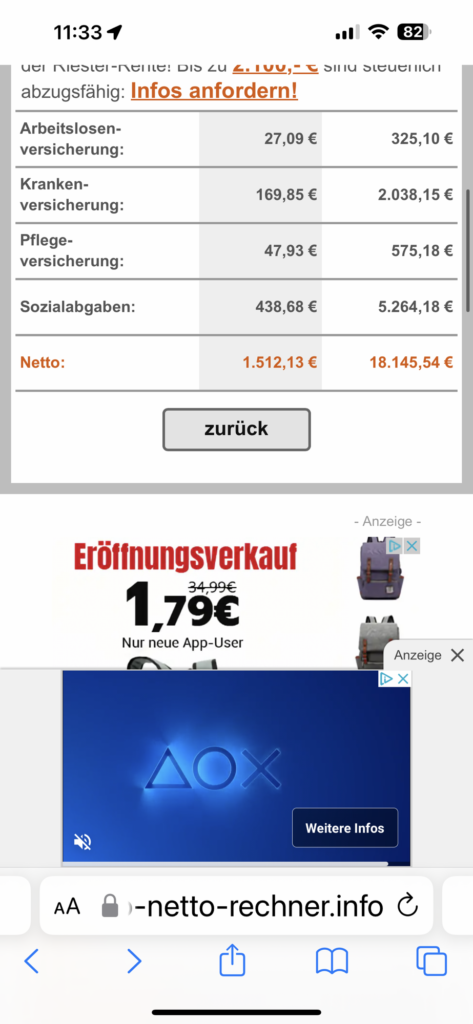

92 Entgeltpunkte ergeben immerhin eine mtl. Bruttorente von 3.645 Euro. Ab 2025 steigt dann diese Altersrente wieder an, weil dann der aktuelle Rentenwert wohl 42,0 beträgt.

Allerdings ist von dieser Rente noch

- der Krankenversicherungsbeitrag (50 % bezahlt die GRV als Zuschuss)

- der volle Pflegepflichtversicheurngsbeitrag

- und die Einkommensteuer

abgezogen werden.

Insofern sind von der Bruttorente bei einem ledigen noch 900 Euro, bei einem Verheirateten noch ca. 600 Euro abzuziehen.

Die NETTORENTE beträgt somit maximal etwa 2.700 bis 3.000 Euro.

Keine Frage, dies ist sicherlich eine Rente, von der man noch überdurchschnittlich gut leben kann. Und meist haben diese TOP-Rentner auch durch eine betriebliche Altersversorgung, private Vorsorge und Wohneigentum gut vorgesorgt.

Übrigens: Insgesamt gibt es bei der Deutschen Rentenversicherung derzeit nur 50 Rentner, die eine Rente um die 3.000 Euro Netto zur Verfügung haben.

Wie sieht es aber bei einem Durchschnittsverdiener aus?

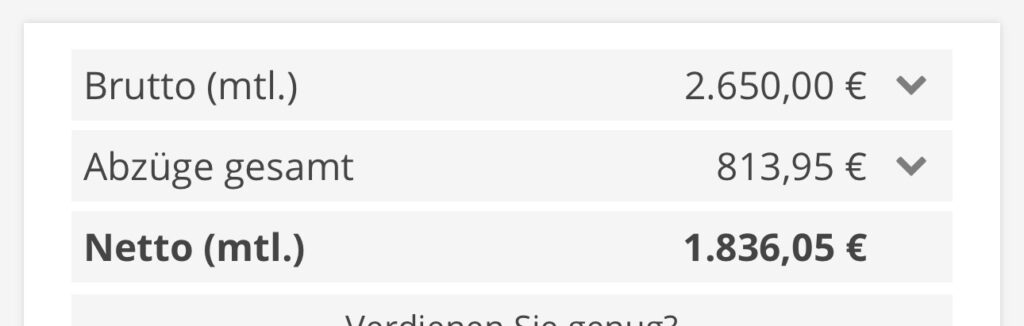

Ein Durchschnittsverdiener (derzeitiger Jahresverdienst: 45.359 Euro) erhält nach 45 Versicherungsjahren eine Bruttomonatsrente von 1.782,90 Euro. Nach Abzug von Krankenversicherung und Pflegepflichtversicherung sowie Steuern eine NETTO-Rente von ca. 1.450 bis 1550 Euro.

Zieht man noch die Miete ab, die oft schon mit Nebenkosten 1.000 Euro beträgt, dann bleibt nicht mehr viel zum Leben übrig.

TIPP:

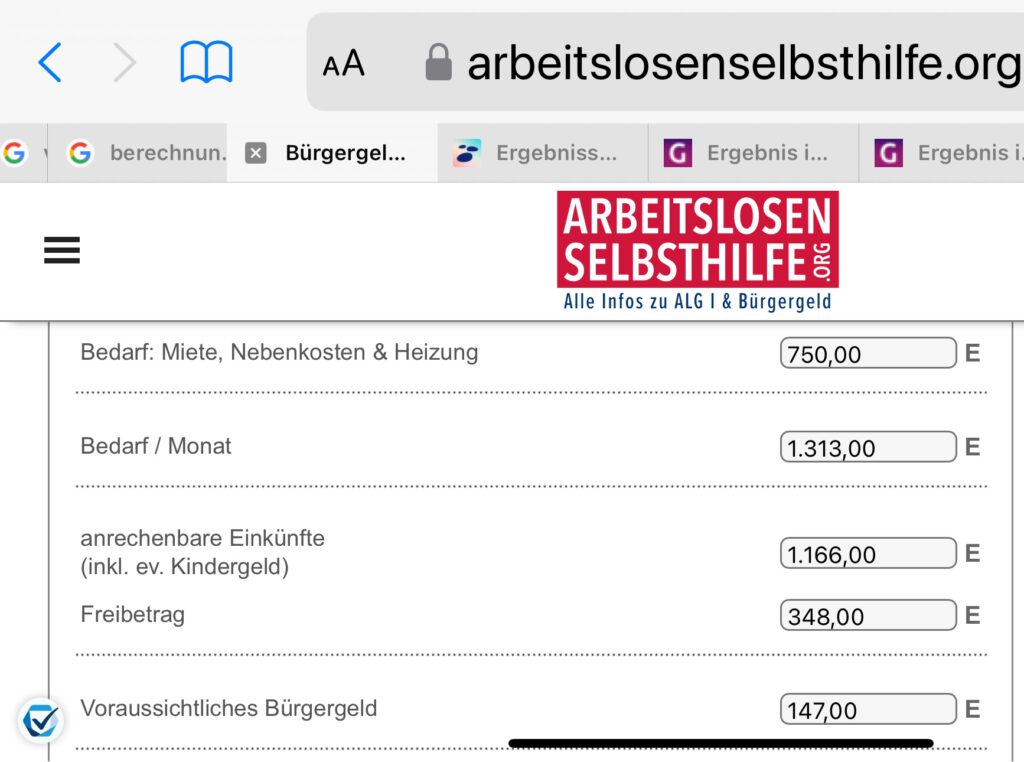

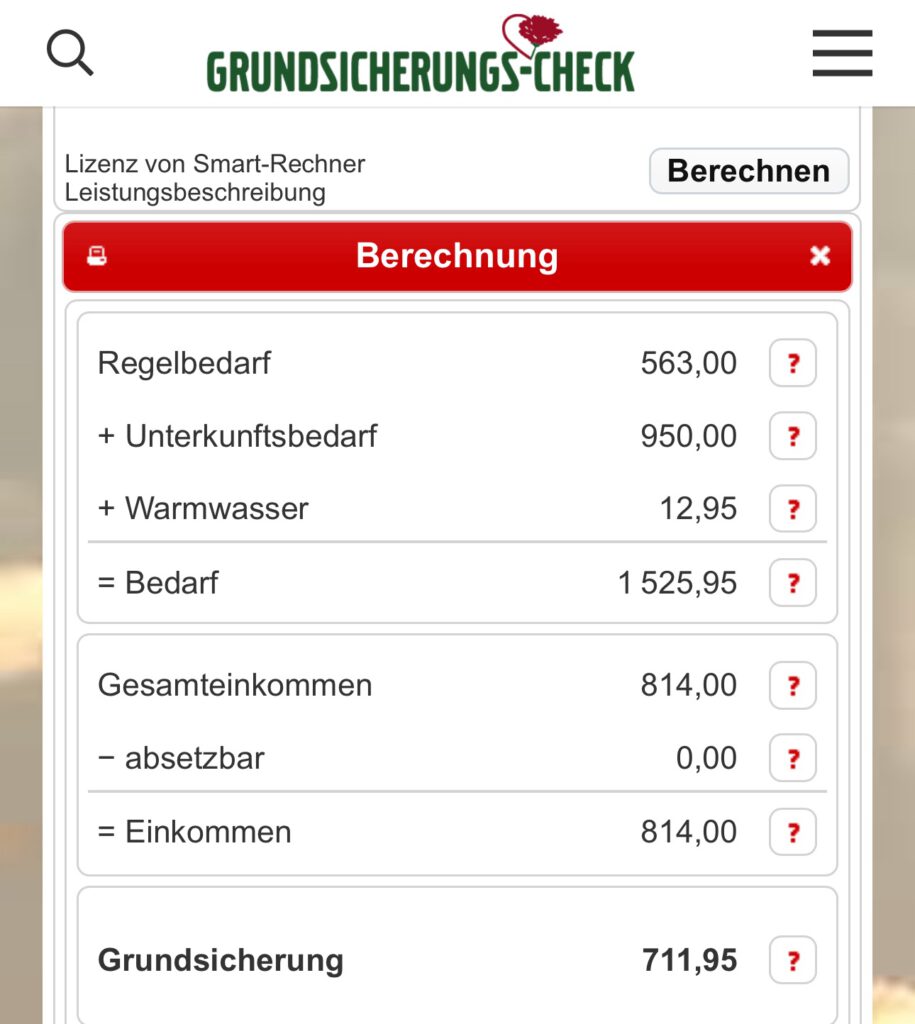

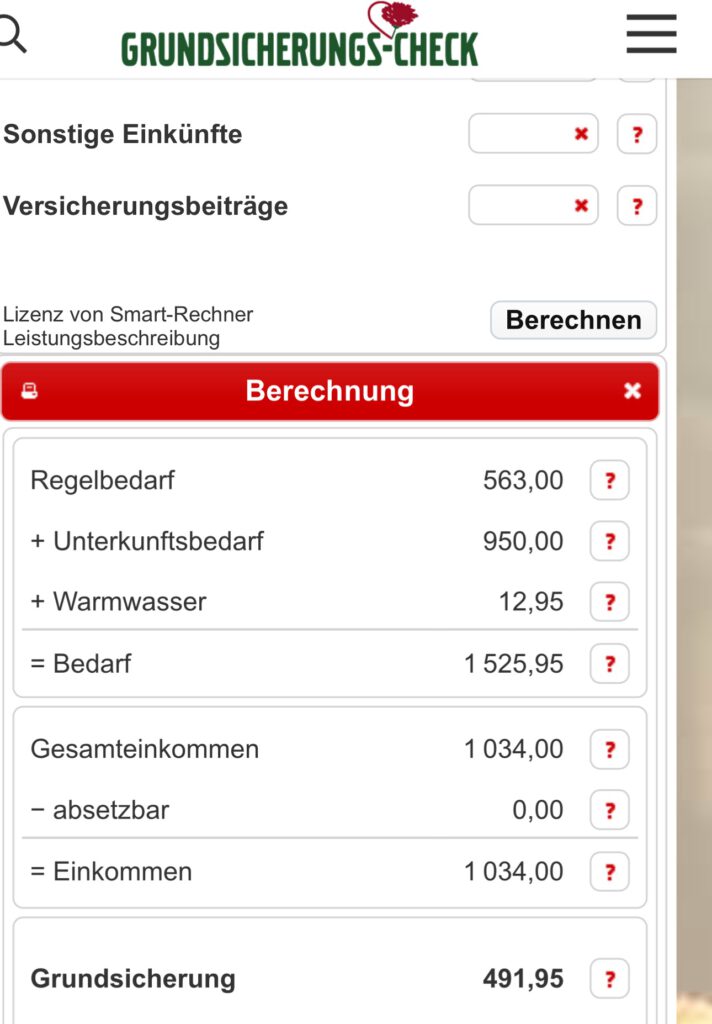

Auch wenn die Bruttorente zunächst hoch ausschaut, sollte immer überprüft werden, ob auch noch Anspruch auf Wohngeld besteht. Und auch bei kleineren Renten kann noch Anspruch auf Grundsicherung (Bürgergeld) bestehen.

Welche Einschränkungen drohen für Rentner mit Durchschnittsrente oder kleinen Renten?

Sollten in der nächsten Legislaturperiode die CDU, CSU, FDP oder gar die AfD in der Regierung sein, werden die Rentner davon sehr stark negativ getroffen. Alle diese Parteien wollen beispielsweise das Bürgergeld verringern oder gar am liebsten abschaffen.

Einzelne Politiker dieser Parteien haben schon Überlegungen angestellt, „den Warenkorb anders zu gestalten, damit das Existenzminimum reduziert werden könnte“…..

Ginge es nach der AfD, dann würde die gesetzliche Rente sowieso privatisiert.

Zusätzlich kann auch noch unabhängig vom Einkommen Anspruch auf eine Pflegeleistung bestehen, denn es gibt durchaus viele Rentner, die dauerhaft Einschränkungen haben und andere Menschen helfen müssen.