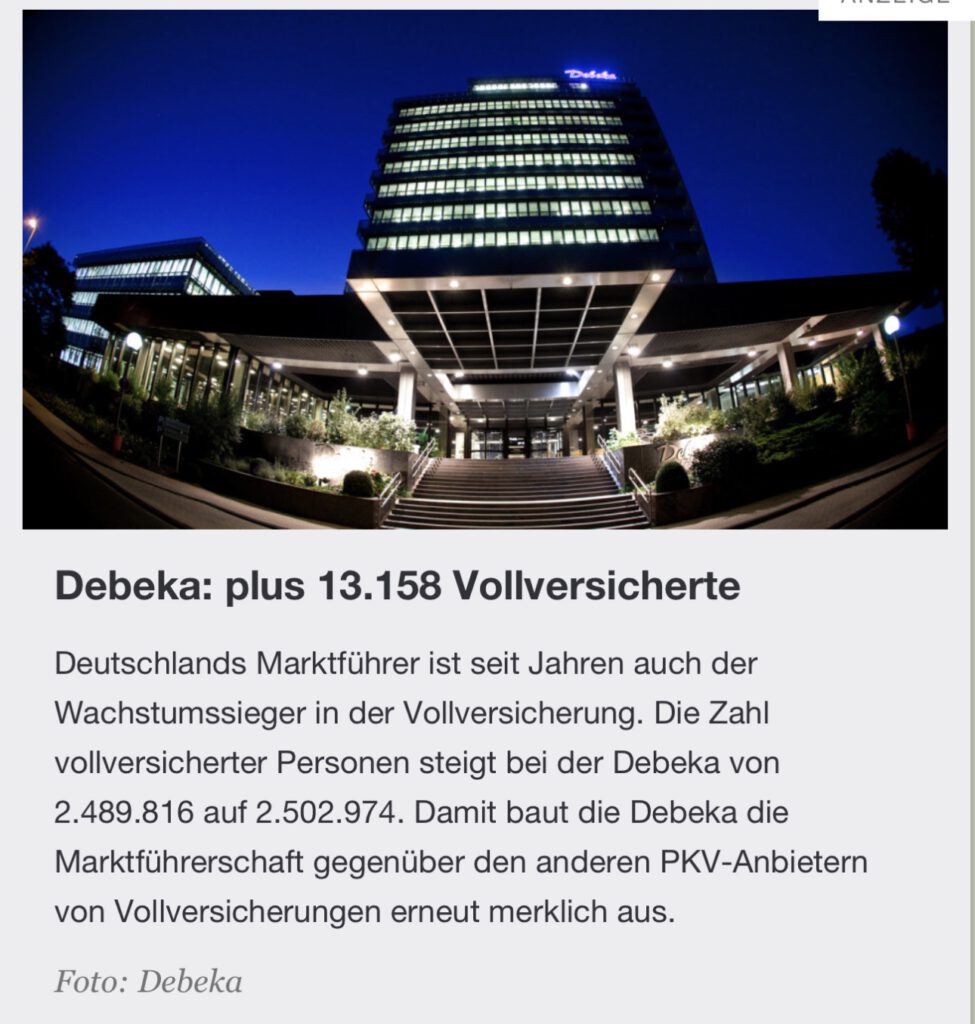

Seit Jahrzehnten ist die Debeka Krankenversicherung die führende Wachstumsmaschine

Woran liegt es, dass die Debeka Krankenversicherung aG seit Jahrzehnten überdurchschnittlich wächst?

Krankenversicherung – #PKV: Wer die meisten #Vollversicherten hinzugewann

private #Krankenversicherung

Der Bestand an Vollversicherungen stagniert in der Privaten Krankenversicherung (PKV). So schafften es nur 14 von 33 Unternehmen in 2022, Kunden in der Vollversicherung hinzuzugewinnen. Versicherugsbote zeigt in seiner neuen Bildstrecke, wem dies am besten gelang.

Und trotzdem gibt es einzelne Private Aktankenvwesichrrungen, die jedes Jahr Netto beständig wachsen.

Auch im letzten Jahr ist die #debeka um 13.158 Vollversicherte gewachsen.

Das Erfolgsrezept ist sicherlich auch, dass die Debeka Krankenversicherung durch die Unternehmensform

Versicherungsverein auf Gegenseitigkeit (a.G.) einen genossenschaftlichen Charakter hat

im Gesamtkonzern mit der Debeka Lebensversicherung a.G.mit rund 10 Tochtergesellschaften unabhängig von externen Aktionären handeln kann

weiter auf Personalausbau setzt.

Neben dem Personalausbau im Außendienst und in der IT setzt die Debeka auch auf Auszubildende und Dualstudenten und ist innerhalb der Branche der führende Ausbildungsbetrieb.

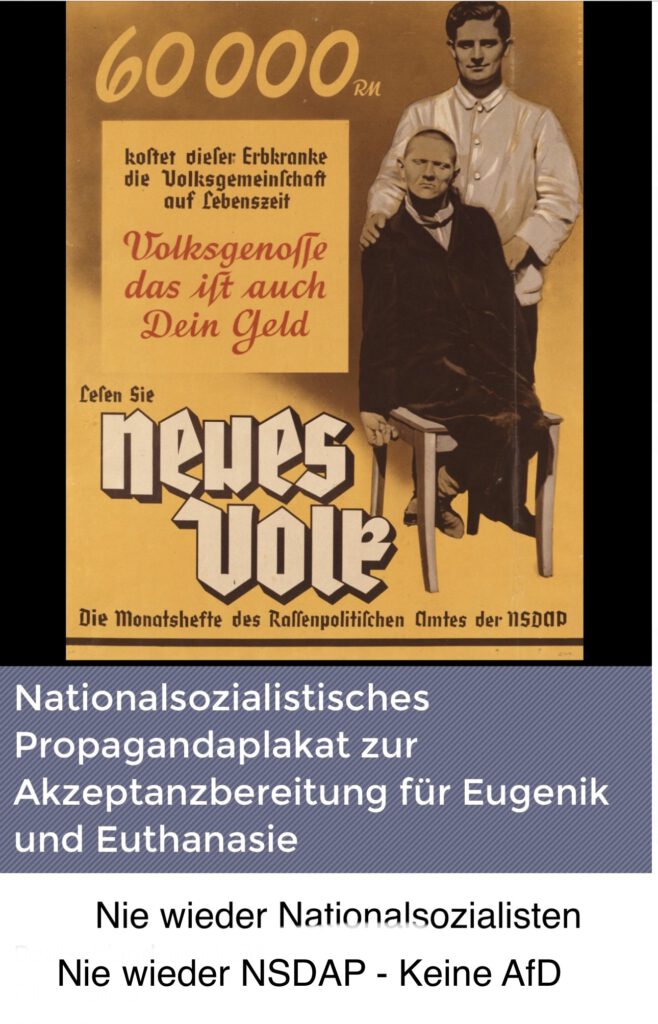

Was der Thüringer #AfD-Chef beim Sommerinterview über die Isolation dieser Menschen fordert ist Diskriminierung.

Es erinnert sofort an das 3.Reich, als Behinderte in „Spezial-Heime“ kamen und dort „unerwartet gestorben“ sind. Nach dem Krieg wusste man auch warum. Sie wurden ermordet.

Der Thüringer AfD-Chef Björn Höcke fordert, dass Kinder mit Behinderungen nicht mehr an Regelschulen unterrichtet werden. Gewerkschaften und Behindertenvereine sind empört.

Alle Jahre wieder darf Björn Höcke als Fraktions- und Landeschef der AfD in Thüringen beim Sommerinterview des MDR eine halbe Stunde lang Fragen beantworten. Diesmal konzentrierte sich der Sender inhaltlich auf Bildungspolitik, befragte den Rechtsextremisten dazu.

In dem am Mittwochvormittag live gestreamten Gespräch zählte Höcke dann auf, was seiner Meinung nach die »Belastungsfaktoren« seien, die man »vom Bildungssystem wegnehmen müsse«. Er sprach von einer »Wende« in der Einwanderungspolitik, die »ganz ganz zentral« sei, also von weniger migrantischen Kindern.

Und er sprach von Kindern mit Behinderungen. Denn laut Höcke ist Inklusion eines der »Ideologieprojekte«, von dem man das Bildungssystem »befreien« müsse. Solche Projekte würden »unsere Schüler nicht weiterbringen« und »nicht leistungsfähiger machen«. Sie führten nicht dazu, »dass wir aus unseren Kindern und Jugendlichen die Fachkräfte der Zukunft machen«.

»Tabubruch und schlicht ein Skandal«

Tatsächlich hat Deutschland 2009 die Uno-Behindertenrechtskonvention ratifiziert und sich damit zum Recht auf gleichberechtigte Teilhabe für alle Menschen bekannt. Gewerkschaften und Behindertenvereine verurteilen Höckes Aussagen deswegen gegenüber dem SPIEGEL scharf.

»Wir sind entsetzt über die Auslassungen von Herrn Höcke im MDR-Sommerinterview zum Thema Inklusion«, sagt Ulla Schmidt, Bundesvorsitzende der gemeinnützigen Bundesvereinigung Lebenshilfe. »Dieses Recht infrage zu stellen, erachten wir als Tabubruch und schlicht als Skandal. Angesichts dieser menschenfeindlichen Haltung können wir nur ahnen, wie Herr Höcke mit Menschen mit Behinderung umgehen möchte«, so die ehemalige Bundesgesundheitsministerin (SPD).

Auch Anja Bensinger-Stolze, die im Vorstand der Gewerkschaft Erziehung und Wissenschaft (GEW) sitzt, sagt: »Jedes Kind, jeder Jugendliche hat das Recht inklusiv – also an einer Regelschule – unterrichtet zu werden«. Diesen Anspruch bekräftige man als GEW und wende sich »gegen jegliche Ausgrenzung und Selektion«.

Und die Bereichsleiterin für Kommunikation der »Aktion Mensch«, Christina Marx, sagt: »Inklusion ist kein Ideologieprojekt, Inklusion ist ein Menschenrecht. Sie abzuschaffen ist ein Angriff auf die Menschenwürde.« Gemeinsames Aufwachsen und Lernen von Anfang an befähigten dazu, gesellschaftliche Verantwortung zu übernehmen – genau das brauche eine zukunftsorientierte Gesellschaft aktuell mehr denn je.

Marx widerspricht dem AfD-Mann noch in einem weiteren Punkt: »Wenn Höcke von den Leistungsträgern und Fachkräften von morgen spricht, muss man deutlich sagen: Menschen mit Behinderungen sind die Fachkräfte von heute.« Aus Studien wüsste der gemeinnützige Verein, dass sie vielfach sehr gut ausgebildet seien. Deswegen sei es so wichtig, »dass sie Zugang zu allgemeinbildenden Schulen haben, um Abschlüsse zu bekommen und Ausbildung und Studium machen zu können.«

Begriffe von Nationalsozialisten und Antidemokraten

Auch im restlichen Teil des Interviews sagt Höcke immer wieder Dinge, die eine offene und plurale Gesellschaft angreifen. So plädiert er dafür, den »Gendermainstream-Ansatz« im Bildungssystem abzuschaffen, der ebenso ein »Ideologieprojekt« sei. Dabei meint das lediglich die Förderung der Gleichstellung von Männern und Frauen – also auch von Mädchen und Jungen. Gleichberechtigung ist im Grundgesetz verankert.

Zudem behauptet Höcke, dass die Kultusministerkonferenz »und andere Gremien« versuchen würden, die verschiedenen Bildungspolitiken der Länder »in gewisser Weise auch gleichzuschalten«. Der Begriff Gleichschaltung wurde von den Nationalsozialisten verwendet und bedeutete, dass sich die meisten Organisationen im Staat, also Parteien, Verbände, Vereine und die Medien auf die politischen Ziele der Nationalsozialisten hin ausrichten mussten.

Als er über das föderale Prinzip spricht, nutzt Höcke zudem einen Begriff, der zeigt, wie er tickt und wen er so liest: Er spricht vom »agonalen Prinzip«. Der Begriff wurde von einem Kulturhistoriker aus dem 19. Jahrhundert geprägt – der als Antidemokrat und Antisemit bekannt ist.

Sport kann Mord sein – Vibrationsmaschinen und die Kontraindikationen

Sport ist gesund. Allerdings gibt es Sportgeräte und sportliche Aktivitäten, die in Fitnessstudio mit Vorsicht zu genießen sind.

Selbst auf den Herstellerseiten wird darauf hingewiesen.

Die Fitnessstudios warnen selten davor und weisen auch nicht auf die Kontraindikationen hin. Beim Probetraining wird auch meistens nicht auf diese Kontraindikationen hingewiesen. Ebenso befindet sich kein Warnhinweis oder Hinweisschild bei diesen #Vibrationsmaschinen.

Allerdings gibt es auch gute #Fitnessclubs, die auf die Gefahren vor den Vibrationsmaschinen bei bestimmten Vorerkrankungen hinweisen.

Studiobetreibern ist allerdings auch oft nicht bewusst, dass die absichtlich fehlende Aufklärung zu Regress im Leistungsfall führen kann, der in bestimmten Fällen sogar trotz bestehende Haftpflichtversicherung zur Nachhaftung des Gesellschafter-Geschäftsführers eines Studios führen kann. Ebenso könnte das Gewerbeaufsichtsamt bei fehlenden Warnhinweisen Bußgelder verhängen.

Bei Power Plate – heißt übersetzt „Kraft-Platte“ – werden durch multidimensionale Vibrationen im Körper bis zu 2.400 Muskelkontraktionen pro Minute aktiviert. Auf den ersten Blick hört es sich interessant an. Allerdings führen diese Vibrationen auch zu nicht gewollten Reaktionen im Körper.

Vibrationsplatte PowerPlate Fitness Studio

POWER PLAT Kontraindikationen

Bestimmte Personen dürfen diese Geräte nicht benutzen. Folgende Erkrankungen führen zu einer Kontraindikation

Absolute Kontraindikationen

– akute Erkrankungen und entzündliche Prozesse – Thrombose – frische Wunden sowie Operationen, die weniger als 6-8 Wochen her sind – Implantate, die jünger als 6 Monate sind – Stents, die jünger als 6 Monate sind – höhergradige Osteoporose mit Frakturen – unbehandelter Bluthochdruck – schwere Diabetes mit Mikroangiopathien / Gangräne / – diabetischer Fuss – Schwangerschaft – Hirnschrittmacher – Krebs – Tumore

Relative Kontraindikationen:

Nicht akute Rückenschmerzen

Stents, bzw. Bypäse, die älter als 6 Monate sind Implantate (Prothesen), die älter als 6 Monate sind

Bevor Sie mit den Power Plate Programm beginnen, lassen Sie sich von einem Arzt gründlich untersuchen.

Wenn Sie sich während der Power Plate Übungen unwohl oder unsicher fühlen, unterbrechen Sie das Training und wenden sich an Ihren Personal-Trainer.

Bei Vorliegen einer oder mehrerer relativer Kontraindikationen kann das Power Plate Training bei einer med. Indikation nach Absprache mit dem Arzt durchgeführt werden.

Pflegegeld und #Pflegeleistung bei #pflegebedürftigen #Geflüchteten #Ukrainer

Die #Pflegekassen leisten durch die #Pflegeleistung bei #Pflegegrad I – V.

Wer als Geflüchteter nach Deutschland kommt und eine sogenannte #Fiktionsbescheinigung hat, wird ab diesem Zeitpunkt in der gesetzlichen #Krankenversicherung / #Pflegepflichtversicherung versichert.

In der #Pflegepflichtversicherung besteht allerdings in den ersten zwei Jahren noch kein Anspruch auf #Pflegegeld. Allerdings bedeutet dies nicht, dass überhaupt nichts geleistet wird.

In diesen ersten beiden Jahren leistet die #Sozialhilfe aufgrund der #Rechtsgrundlagen §§ 64a, 64i, 64f Abs.1 und 66 SGB XII.

Oft ist dies weder den Geflüchteten aus der Ukraine bekannt, noch den Sachbearbeitern bei der Grundsicherung.

Grund: Die Sachbearbeiter der Grundsicherung sind beim Jobcenter für einen anderen Bereich tätig.

Insofern muss man den Sachbearbeiter auf den Leistungsanspruch der Pflegeleistung hinweisen. Das gilt besonders, wenn es sich um Behinderte pflegebedürftige Kinder handelt.

Hierzu ein paar Details

Pflegegeld Sozialhilfe

Das Wichtigste in Kürze Wenn die Pflegeversicherung nicht oder nur in zu geringem Umfang zahlt, leistet das Sozialamt für Pflegebedürftige Pflegegeld im Rahmen der Hilfe zur Pflege, wenn diese ihre häusliche Pflege nicht anders finanzieren können. Wie auch das Pflegegeld der Pflegeversicherung ist es dafür da, dass die pflegebedürftige Person eine andere Person bezahlen kann, die sie zuhause pflegt.

Voraussetzungen Nur wenn die vorrangig zuständige Pflegekasse nicht oder nicht in vollem Umfang leistet, tritt das Sozialamt nachrangig ein. Die Bestimmungen der Pflegeversicherung (z.B. zu den Voraussetzungen) gelten sinngemäß. Näheres unter Pflegegeld Pflegeversicherung. Beim Pflegegeld der Sozialhilfe gilt die Einkommensgrenze nach §§ 85 ff. SGB XII. Details unter Hilfe zur Pflege, Sozialhilfe > Einkommen und Sozialhilfe > Vermögen. 2.1. Ausnahme Für schwerstpflegebedürftige Menschen ab Pflegegrad 4 und Blinde ist ein Einsatz des Einkommens über der Einkommensgrenze in Höhe von mindestens 60 % nicht zumutbar. Das bedeutet, dass von dem Betrag, der über der Einkommensgrenze liegt, maximal 40 % angerechnet werden dürfen.

Höhe Das Pflegegeld vom Sozialamt beträgt je nach Pflegegrad zwischen 316 € und 901 € und unterscheidet sich in der Höhe nicht vom Pflegegeld der Pflegeversicherung. Pflegebedürftige können Pflegegeld in folgender Höhe erhalten: Pflegegrad Pflegegeld 2

Anrechnung Auf das Pflegegeld der Sozialhilfe werden z.B. angerechnet: Blindengeld oder gleichartige Geldleistungen, wie z.B. Landesblindengeld, in einer Höhe von bis zu 50 % (Blindenhilfe). Pflegegeld der Pflegeversicherung in vollem Umfang.

Kürzung Das Pflegegeld der Sozialhilfe wird unter bestimmten Voraussetzungen gekürzt: Werden neben dem Pflegegeld der Pflegeperson Aufwendungen erstattet oder einer Pflegefachkraft angemessene Kosten gewährt, kann das Pflegegeld um bis zu 2/3 gekürzt werden. Bei teilstationärer Betreuung (Tages- und Nachtpflege) des Pflegebedürftigen kann das Pflegegeld angemessen gekürzt werden.

2. 316 € 3 545 € 4 728 € 5 901 € Zusätzlich haben Pflegebedürftige aller Pflegegrade Anspruch auf den Entlastungsbetrag von 125 €.

Praxistipp Zusätzlich zum Pflegegeld bekommen Pflegebedürftige die Aufwendungen für die Beiträge einer Pflegeperson oder einer besonderen Pflegekraft für eine angemessene Alterssicherung (Rente) erstattet, wenn diese Beiträge nicht anderweitig sichergestellt sind.

Wer hilft weiter? Individuelle Auskünfte erteilt das Sozialamt.

Verwandte Links Hilfe zur Pflege Häusliche Pflege Sozialhilfe Pflegegeld Pflegeversicherung Landespflegegeld Rechtsgrundlagen: §§ 64a, 64i, 64f Abs. 1, 66 SGB XII www.Renten-Experte.de

Neuregelungen bei Vollmachten aber nur für Ehepartner und Lebenspartner

Vollmachten – News seit 1.1.2023

Wer geschäftsunfähig ist, benötigt eine Vertretung. Ohne eine schriftliche Vollmacht konnte selbst bisher der Ehegatte den Ehepartner nicht vertreten. Ab 1.1.2023 dürfen Ehepartner und Lebenspartner den anderen Partner auch ohne Vollmacht vertreten. Dies allerdings beschränkt auf sechs Monate.

Seit Jahresbeginn 2023 gibt nun der neue Paragraf 1358 im Bürgerlichen Gesetzbuch (BGB) Ehegatten und Lebenspartnern für den Notfall ein gegenseitiges Vertretungsrecht in Gesundheitsangelegenheiten sowie bei kurzfristig freiheitsentziehenden Maßnahmen.

Dieses Notvertretungsrecht ist auf sechs Monate begrenzt

Für diese Zeit ist der behandelnde Arzt oder die behandelnde Ärztin gegenüber dem Ehegatten oder Lebenspartner von der Schweigepflicht entbunden. Damit das Notvertretungsrecht gilt, darf keine anderslautende Vorsorgevollmacht vorliegen. Ist bereits ein Betreuer vom Gericht bestellt, geht dieser ebenfalls vor.

Die Wünsche des Patienten oder der Patientin sind auch im Notvertretungsrecht maßgeblich. Diese Wünsche können in einer Patientenverfügung niedergelegt sein – oder sie sind in einem Gespräch zwischen ärztlicher Seite und den Angehörigen oder Vertrauenspersonen des Patienten zu ermitteln.

Kurzfristig freiheitsentziehende Maßnahmen – was ist damit gemeint?

„Das kann etwa ein Bettgitter oder das Anbringen eines Bauchgurtes sein“, sagt der Berliner Rechtsanwalt Dietmar Kurze. Auch eine Fixierung des Patienten oder der Patientin oder ruhigstellende Medikamente fallen unter die Kategorie freiheitsentziehende Maßnahmen.

Was ist mit dem Notvertretungsrecht nicht abgedeckt?

Der gesunde Ehegatte oder Lebenspartner kann keine finanziellen Angelegenheiten der erkrankten Person erledigen – zum Beispiel mit deren Geld bestimmten Forderungen nachkommen beziehungsweise Ansprüche gegenüber Behörden, also zum Beispiel dem Sozialamt, geltend machen.

Der gesunde Ehegatte oder Lebenspartner ist mit dem Notvertretungsrecht auch nicht berechtigt, Verträge des Erkrankten zu kündigen oder etwa dessen Auto zu verkaufen.

Der gesunde Ehegatte oder Lebenspartner kann für den Erkrankten aber Verträge abschließen, die innerhalb der sechs Monate etwa für medizinische Behandlungen oder für Reha-Maßnahmen nötig sind.

Ist der behandelnde Arzt oder die behandelnde Ärztin verpflichtet zu prüfen, ob die Voraussetzungen für das Ausüben des Notvertretungsrechts überhaupt vorliegen?

Nein – der Arzt oder die Ärztin muss lediglich den Ehegatten oder den Lebenspartner fragen, ob er oder sie berechtigt ist, das Notvertretungsrecht auszuüben.

Ist in einer Vorsorgevollmacht eine andere Person, etwa die Tochter oder der Sohn, als Bevollmächtigte bestimmt, vertritt diese den erkrankten Menschen und nicht der Ehegatte oder Lebenspartner

Wann gilt das Notvertretungsrecht ebenfalls nich?

Das Notvertretungsrecht greift ebenfalls nicht, wenn Ehegatten oder Lebenspartner getrennt leben. Möglich ist auch, dass die erkrankte Person einen Widerspruch gegen das Notvertretungsrecht eingelegt hat, der im Zentralen Vorsorgeregister (ZVR) hinterlegt ist. Mit Widerspruch gegen das Notvertretungsrecht ist gemeint: Die erkrankte Person will nicht, dass der oder die andere sie vertritt.

Der Arzt oder die Ärztin stellt nun mit den Ergebnissen der Befragungen eine Bescheinigung aus. Sind die Voraussetzungen für das Notvertretungsrecht gegeben, hält der Mediziner den Zeitpunkt fest, ab dem die sechsmonatige Vertretungszeit beginnt.

Warum sind Vorsorgevollmacht, Betreuungsverfügung und Patientenverfügung weiterhin sinnvoll?

Weil das Notvertretungsrecht nur auf Gesundheitsangelegenheiten beschränkt ist

Andere Dinge, wie etwa Bankgeschäfte oder Versicherungsangelegenheiten, sind durch das Notvertretungsrecht nicht abgedeckt.

Zudem: Das Notvertretungsrecht ist auf sechs Monate beschränkt. Wenn der erkrankte Ehegatte oder Lebenspartner nach diesem halben Jahr noch nicht in der Lage ist, selbst Entscheidungen zu treffen, muss ein Betreuer bestellt werden – es sei denn, es liegt eine Vollmacht vor.

WICHTIGER HINWEIS FÜR ELTERN, wenn die Kinder volljährig sind.

Ab dem vollendeten 18. Lebensjahr haben Eltern – wie bisher auch – nur durch eine Vollmacht die Möglichkeit für Ihre Kinder etwas zu regeln. Ebenso erhalten Eltern ohne eine Vorsorgevollmacht keine medizinischen Auskünfte.

Gerade deshalb ist es wichtig, dass auch junge Erwachsene eine General- und Vorsorgevollmacht haben.

Urlaubsplanung 2023 – in welche Länder sollte man reisen? Was sollte man noch berücksichtigen? Wer dieses Jahr in den Urlaub geht, sollte auf jeden Fall die #RISKMAP 2023 berücksichtigen und

eine Auslandsreise Krankenversicherung

eine Reiseversicherung abschließen. Sinnvoll ist dies bei der Debeka tel:+491772716697

Die #RiskMsp 2023 zeigt die gefährlichsten und die sichersten Reiseländer an

Beispiel: Die Türkei ist gelb gekennzeichnet, also immer noch nicht grün. Und dies auch, weil dort Anschläge stattfinden und gewisse politische Unruhen bestehen.

Besonders zu beachten: Wer in den Urlaub geht, sollte auch das Thema Generalvollmacht/Teilvollmacht Vorsorgevollmacht geklärt werden, so dass bevollmächtigte Personen auch in der Abwesenheit gewisse Dinge regeln können. Auch bei einer Geschäftsunfähigkeit durch Krankheit und Unfall im Urlaub macht es Sinn alles davor zu regeln. Hilfreich ist hier auch der #Notfallordner von

www.Not-Fallordner.de

Die Risk Map zeigt, wohin man gerade bedenkenlos reisen kann und wo man besser in der nächsten Zeit keine Ferien planen sollte. Wenn Sie also noch nicht wissen, wo sie den kommenden Urlaub verbringen, könnte diese Karte für Sie interessant sein. Noch vor gar nicht langer Zeit galten die Ukraine und der Iran unter Reisenden, die ein besonderes Ziel suchten, als Geheimtipp. Aktuell sollte man Urlaub in beiden Ländern tunlichst vermeiden: Die Ukraine wird seit fast einem Jahr von Russland mit einem blutigen Krieg überzogen. Und im Iran setzen sich Menschen gegen das autoritäre Regime zur Wehr – die Herrscher lassen die Proteste wiederum gnadenlos niederschlagen und Menschen nach Schnellverfahren hinrichten.

Wo kann man bedenkenlos hinfahren und wo wird es möglicherweise gefährlich? Das deutsche Unternehmen A3M will diese Frage mit seiner Risk Map beantworten.

Auf der Karte gibt es fünf farbliche Abstufungen, sie reichen vom dunkelrot eingefärbten „very high risk“ (sehr hohes Risiko) bis zum dunkelgrünen „very low risk“ (sehr geringes Risiko). An ihnen lässt sich ablesen, wie ein Land derzeit eingeschätzt wird. Deutschland zählt neben einigen anderen europäische Staaten und Kanada zu den vergleichsweise wenigen dunkelgrünen Ländern. Die USA werden ebenso wie Argentinien, Australien, Neuseeland, Namibia, Marokko (ohne Westsahara), Japan, Spanien, Frankreich und einigen weiteren Ländern hellgrün eingefärbt.

Risk Map bietet Überblick über Risiken in allen Gebieten der Welt

Andere beliebte Reiseländer wie etwa die Türkei oder Südafrika sind gelb. Gelb bedeutet: Eine Reise ist mit erhöhten Risiken verbunden, aber ohne spezielle Vorkehrungen möglich. Gefahren können zum Beispiel durch erhöhte Gewaltkriminalität oder eine besondere Gesundheitslage oder Naturereignisse drohen.

Rote oder dunkelrote Länder können laut Einschätzung der Experten dagegen nur mit größeren beziehungsweise erheblichen Einschränkungen bereist werden – wenn es überhaupt möglich ist. In jedem Fall sind für eine Reise in ein solches Gebiet gründliche Vorkehrungen zu treffen, etwa ein Sicherheitskonzept.

Die Risk Map ist für User frei zugänglich, das eigentliche Angebot von A3 ist aber viel umfangreicher: Die Analysten scannen täglich relevante Daten und Informationen und geben aktuelle Risikobewertungen zu allen Weltregionen ab. Zu den A3M-Kunden zählen etwa Unternehmen aus der Reisebranche, die über aktuelle Entwicklungen auf dem neuesten Stand sein müssen. Denn: „Es passiert das ganz Jahr über etwas“, sagt ein A3M-Mitarbeiter am Telefon. Und es seien nicht nur Kriege, die Reiseländer unsicher machen: „Das können auch Demonstrationen und politische Unruhen sein. Die letzten Jahre waren zudem natürlich sehr von der Pandemie beeinflusst“. Hinzu kommen Naturereignisse wie etwa Hurrikans, Tsunamis, Erdbeben oder schwere Überschwemmungen, Gewaltkriminalität, Terrorismus und etliche andere Faktoren.

Spielregeln, die endlich in jedem Unternehmen ankommen sollten:

Die ersten 10 Regeln sind von Annahita Esmailzadeh, Passionate Leader at Microsoft I Speaker | Bestselling Author

Ab Regel 11. bin ich zuständig (fast 44. Berufsjahre)

1. Beschäftigst du unfähige #Führungskräfte, verlierst du fähige #Mitarbeiter und #Mitarbeiterinnen.

2. Gehalt ist und bleibt ein Hygienefaktor. Auch mit dem höchsten #Spitzengehalt kannst du daher keine nachhaltige Motivation sicherstellen.

3. Bezahlst du deine Mitarbeitenden nicht fair, sitzen sie allerdings bald bei der #Konkurrenz.

4. Mit einem Tag Home Office pro Woche gewinnst du schon lange keinen Blumenstrauß mehr.

5. Wer nach wie vor auf eine Präsenzkultur besteht, hat daher den Schuss nicht gehört.

6. Wenn der #Respekt in deinem Unternehmen abhängig von der #Positionsbezeichnung gezollt wird, läuft in der Kultur gewaltig was schief.

7. Apropos Kultur: Hast du eine schlechte #Fehlerkultur, brauchst du dich über ausbleibende Innovationen nicht zu wundern.

8. Läuft dein #Recruiting ausschließlich anhand des Abhakens von Checkboxen und vernachlässigt den Faktor Mensch, gehen dir ziemlich viele tolle Talente durch die Lappen.

9. Übrigens auch, wenn nur Miniaturen der Chefs und Chefinnen eingestellt werden und keine abweichenden Meinungen und Arbeitsweisen geduldet sind.

10. Kommunikation ist das A und 0. Erfährt die Belegschaft alles prinzipiell zuerst über den Flurfunk, solltest du dringend etwas ändern.

11. Last, but Not least noch eine Regel, die sich Unternehmen dringend in Punkto #Wertschätzung merken sollten, um auch als Unternehmen nachhaltig bestehen zu können. Ja, neue jüngere #karrieremotivierte #Mitarbeiter, die dem #Chef nach der Nase reden gibt es immer neue. Nur zwei Dinge sollte jede #Führungskraft nicht übersehen:

A) Auch junge Mitarbeiter erkennen schnell, dass das „Prinzip nach der Nase reden“ irgendwann einem selbst nicht passt.

B) Langjährige Mitarbeiter haben die Erfahrung, die man auch im Team braucht. Abgeschobene Mitarbeiter machen irgendwann den Dienst nach Vorschrift. Eigentlich eine #betriebswirtschaftliche #Selbstzerstückelung, die eine #Führungskraft disqualifiziert.

Und so manches Unternehmen wird in den kommenden Jahren im #Arbeitnehmer-#Mangel durch dieses Verhalten abgestraft werden.

C) In dem einen oder anderen Unternehmen gibt es Dinge, die vielleicht nicht „immer ganz sauber laufen“.

Es muss ja nicht gleich ein Dieselskandal (VW) sein. Letztendlich führen solche Gegebenheiten zu einer gewissen Erpressbarkeit, die sich erheblich auf das Image des Unternehmen und damit auf den langfristigen Unternehmenserfolg auswirken.

12. Wenn Revisionen dazu genutzt werden Mitarbeiter zu degradieren, weil einem Vorgesetzten die Nase nicht passt, dann ist zunächst die Konsequenz, dass der Mitarbeiter nicht mehr innovativ ist, sondern nur noch überlegt, wie er keinen Fehler mehr macht. Die Innovation geht damit „in den Keller“.

Revisionsabteilungen sollten niemals dazu missbraucht werden, Mitarbeiter zu degradieren, sondern

⁃ bestehende sachliche Fehler zu

⁃ Lösungen zu entwickeln

⁃ oder auch korrupte bzw.

Kriminelle Dinge aufzudecken.

Unsachliche Kritik ohne sachliche

Lösungswege führt immer

⁃ zur (inneren) Kündigung

⁃ bzw. Dienst nach Vorschrift.

Konsequenz:

• Junge dynamische Mitarbeiter orientieren sich neu

• Dienstalte Mitarbeiter sitzen ihre Zeit ab.

• Das Unternehmen verliert an Dynamik und landet im Benchmark im Keller

Ein deutliches Beispiel, was passiert, wenn man nur noch von „Ja-Sagern“ umgeben ist, gibt es in der Weltpolitik. Die untergebenen #JaSager von #Putin haben vor dem #Angriffskrieg die Lage falsch eingeschätzt und hatten Putin mitgeteilt, dass die Ukraine innerhalb von einem Monat überrannt werden.

Die Fehleinschätzung dürfte inzwischen weit über 300.000 Menschen das Leben gekostet haben.

Was in der Politik gilt, gilt auch im Unternehmen! Und so manche Führungskraft, die heute noch das #Nasenprinzip anwendet sollte lieber im #Keller im Archiv eingesetzt sein, damit nachhaltig das Unternehmen wächst und nicht aufgrund des #Nasenprizips zum #Mitbewerber wechselt.

Geld alleine ohne Wertschätzung hält die falschen Mitarbeiter.

Wer im Übrigen langfristig Mitarbeiter motiviert – anstatt versucht sie zu manipulieren – wird auch bessere Mitarbeiter haben.

In einem aktuellen Rating privater Krankenversicherer gelangen achtzehn Anbieter nicht über die Note „ausreichend“ hinaus. Auch mauern noch immer viele Anbieter bei wichtigen Daten für die Wahl der Versicherungsnehmer. Versicherungsbote hat sich Ergebnisse angesehen.

Private Krankenversicherer haben es nicht leicht. Denn zwar zeigte sich die Corona-Pandemie zumindest in den Bilanzen der PKV-Unternehmen milder als gedacht: Kosten der Pandemie neutralisierten sich durch aufgeschobene Behandlungen in anderen Bereichen (Versicherungsbote berichtete). Aber schon die Politik des billigen Geldes mit dauerhaften Niedrigzinsen sowie die hohen Teuerungen im Gesundheitssystem machten in 2021 umfangreiche Beitragsanpassungen notwendig (Versicherungsbote berichtete). Auch tritt die Branche beim Absatz von Vollversicherungen seit Jahren auf der Stelle (Versicherungsbote berichtete). Nun droht durch den Angriffskrieg Russlands auf die Ukraine neues Ungemach.

Könnten doch Energiekrise und steigende Inflation dazu führen, dass viele Selbstständige ihre Selbstständigkeit aufgeben müssen – sie würden wieder versicherungspflichtig werden und zurück in die Gesetzliche Krankenversicherung (GKV) wechseln. Auch besteht die Gefahr, dass mehr Menschen aufgrund finanzieller Sorgen in den Basis-Tarif oder gar den sogenannten Notlagen-Tarif wechseln. Ob und in welchem Ausmaß solche Szenarien Wirklichkeit werden, ist zwar derzeit noch nicht abzusehen.

Altersrente Flexirente Vorruhestand

Anbieter-Vergleich als Entscheidungshilfe

Gerade aber in derart unsicheren Zeiten kann ein Vergleich verschiedener PKV-Versicherer eine wichtige Entscheidungshilfe für die Auswahl eines Unternehmens sein. Die Auswahl will gut überlegt sein – die Wahl einer Krankheitskostenvollversicherung ist oft eine Wahl auf Lebenszeit. Die Experten des MAP-Report wollen dies mit einer Neuauflage ihres umfangreichen PKV-Ratings unterstützen.

Was wurde gemacht?

Drei Bereiche, zu denen es bereits Teilratings beim MAP-Report oder im Hause der MAP-Herausgeber Franke und Bornberg gibt, wurden zu einem Gesamtrating zusammengeführt:

• Ein erster Bereich ist der Service mit Bewertungsinhalten wie Prozess-, Storno- und Beschwerdequoten. Punkte in diesem Teilrating können aber auch für das Gesundheitsmanagement und die Transparenz erworben werden. Die Servicekennzahlen geben Auskunft darüber, ob eine kundengerechte Beratung, Bedienung und Schadenregulierung stattfindet

• Ein zweiter Bereich widmet sich der Bilanz privater Krankenversicherer. Zehn Kennzahlen repräsentieren diesen Bereich. Kennzahlen zur Bilanz betreffen die wirtschaftliche Situation eines Unternehmens – sie geben in Zeiten des demografischen Wandels Auskunft darüber, ob private Krankenversicherer verlässlich kalkulieren und wirtschaften.

• Ein dritter Bereich betrifft den Vertrag – mit Inhalten wie Beitragsentwicklung und Flexibilität. So wollten die Ratingexperten errechnen, wie sich Bestandsbeiträge in der Vollkostenversicherung, in der Restkostenversicherung sowie in der stationären Zusatzversicherung entwickelten. Bei den Vertragskennzahlen wurden hierfür die Vertragsverläufe jeweils für den Zeitraum von dem Jahr 2000 bis 2022 und für die Jahre 2005 bis 2022 untersucht. Zudem fließen sowohl prozentuale sowie absolute Beitragsentwicklungen in die Bewertung mit ein.

Für alle Teilbereiche wurden Punkte vergeben – in der Summe aller Bereiche konnten so 100 Punkte erreicht werden. Die Gewichtung der Bereiche veranschaulichen die Experten unter folgender Grafik

(s. Grafik)

Wie aber schnitten die Unternehmen im Spiegel dieser Bewertung ab? Mit Blick auf das Gesamtrating hat sich der letztjährige Befund der Ratingexperten kaum gebessert. Denn nur zwei PKV-Unternehmen erhielten die Bestnote mmm+ („hervorragend“) – diese wurde vergeben, wenn man mindestens 85 Punkte von 100 Punkten erreicht. Ein hervorragendes Abschneiden wurde der Debeka bescheinigt (mit 86,40 Punkten) und wurde der Signal Iduna bescheinigt (mit 85,00 Punkten).

Zudem erreichten sieben Versicherer die Bewertung mmm („sehr gut“) – hierfür mussten mindestens 75 Punkte erreicht werden. Drei Versicherer erreichten außerdem ein mm („gut“). Damit ist die Zahl der Unternehmen, die besser abschnitten als mit der schlechten Bewertung „ausreichend“, aber schon vollständig.

Sechzig Prozent der Unternehmen mit der schlechtesten Bewertung

Zwölf Versicherer erreichten im PKV-Rating eine Bewertung ab „gut“ aufwärts. Das bedeutet aber auch: 18 Versicherer – genau 60 Prozent der Branche – schnitten mit der schlechten Bewertung „ausreichend“ ab. Dies wird nicht allein durch schlechte Kennzahlen verschuldet, sondern auch durch eine Verweigerung der Transparenz.

Bereits die Bereitschaft zur Rating-Teilnahme bestätigt den Befund: Nur zwölf der angefragten 30 Unternehmen nahmen aktiv am Rating teil und lieferten wenigstens einen Teil der verlangten Daten

⁃ Allianz,

⁃ Alte Oldenburger,

⁃ Barmenia,

⁃ Concordia,

⁃ Debeka,

⁃ HanseMerkur,

⁃ LVM,

⁃ VGH Provinzial,

⁃ SDK,

⁃ Signal Iduna,

⁃ Württembergische).

⁃

Dreizehn Unternehmen sagten die Teilnahme am aktuellen MAP-Report zumindest ab

⁃ Arag,

⁃ Axa,

⁃ Continentale,

⁃ DEVK,

⁃ DKV,

⁃ Generali,

⁃ Hallesche,

⁃ HUK-Coburg,

⁃ Inter,

⁃ LKH,

⁃ Münchener Verein,

⁃ Nürnberger,

⁃ VRK).

⁃

Und fünf PKV-Unternehmen antworteten überhaupt gar nicht auf die Bitte der Experten, am Rating teilzunehmen und Daten zu senden

⁃ Bayerische Beamtenkranken

⁃ Gothaer,

⁃ Mecklenburgische,

⁃ UKV,

⁃ Universa).

MAP-Autor Reinhard Klages pointiert ein solches Mauern bei Daten mit den Worten:

„Aufgrund der Intransparenz sei das „Risiko von Fehlentscheidungen“ für Vermittler als auch für Kunden der privaten Krankenversicherung immer noch „sehr hoch“.

Das große Mysterium: Beitragsanpassungen nach BaFin-Nachweis 230

Zu den heiklen Daten, die Versicherer nur sehr ungern herausrücken, gehört die durchschnittliche prozentuale Beitragsanpassung für die Jahre 2012 bis 2021 auf Basis von Monatssollbeiträgen für die Vollkostenversicherung. Versicherer müssen die Daten der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vorlegen; dies geschieht formell über BaFin Nachweis 230. Jedoch besteht für die Daten keine Veröffentlichungspflicht.

Reinhard Klages erklärt hierzu: Berücksichtigt werden für den Nachweis 230 die Beitragsanpassungen in Monatssollbeiträgen für den gesamten Bestand. Freilich gehen hierbei Gesellschaften unterschiedlich vor. Denn abgefragt werden nur Daten für die Vollkostenversicherung, jedoch fließen zum Teil auch Werte für die Beihilfeversicherung mit ein. Was allerdings nicht berücksichtigt wird: die Entwicklungen der Selbstbehalte.

Daten gemäß Nachweis 230 haben den Vorteil, dass es sich um Durchschnittswerte für den gesamten Bestand handelt. Demnach lassen die Werte die Versicherer auch wesentlich besser dastehen als konstruierte Fallbeispiele für einzelne Tarife. Und weil alle Tarife berücksichtigt werden und es sich zudem um einen offiziellen Nachweis handelt, sind auch etwaige Manipulationen unwahrscheinlich. Das macht die Daten so wertvoll für die Rating-Experten des MAP-Report.

Für den Zeitraum von 2012 bis 2021 lagen die jährlichen Beitragsanpassungen gemäß Nachweis 230 bei durchschnittlich 2,4 Prozent. Das Jahr 2021 verzeichnete mit einer durchschnittlichen Anpassung von 4,5 Prozent die höchste Steigerung im Beobachtungszeitraum des MAP-Report. Solche Daten zeigen: Eigentlich müssen die Unternehmen die Veröffentlichung ihrer Daten nicht fürchten.

Nicht mal alle aktiven Rating-Teilnehmer lieferten den Nachweis

Dennoch waren nur zehn Versicherer überhaupt bereit, die Daten preiszugeben (VGH Provinzial, Alte Oldenburger, Württembergische, LVM, Concordia, Debeka, SDK, R+V, Allianz, Barmenia). Alle anderen Unternehmen verweigerten die Auskunft – sogar Unternehmen wie die Signal Iduna oder die HanseMerkur, die sich aktiv am Rating beteiligten. So schreibt MAP-Chefredakteur Reinhard Klages zum Rating-Zweiten: „Die Signal Iduna wäre durchaus in Schlagweite, um die Debeka vom Thron zu stoßen. Aber wie bereits in den vergangenen Jahren wurden wiederum die Daten gemäß BaFin-Nachweisung 230 nicht mitgeteilt und damit drei wichtige Punkte verschenkt.“

Unternehmen mit einem nur „ausreichenden“ Abschneiden

Folgende Anbieter mussten die Bewertung „m-“ („ausreichend“) in Kauf nehmen, weil sie weniger als 55 Punkte erreichten (sortiert in absteigender Reihenfolge):

• Universa (27,00 Punkte)

• Hallesche (24,20 Punkte)

• Mecklenburgische (24,14 Punkte)

• Münchener Verein (23,20 Punkte)

• Gothaer (22,70 Punkte)

• Landeskrankenhilfe (22,40 Punkte)

• Inter (21,80 Punkte)

• Generali (21,30 Punkte)

• DKV (20,60 Punkte)

• Arag (20,20 Punkte)

• Continentale (20,10 Punkte)

• DEVK (19,79 Punkte)

• Axa (19,70 Punkte)

• UKV (18,70 Punkte)

• HUK-Coburg (18,65 Punkte)

• Nürnberger (16,04 Punkte)

• Bayerische Beamtenkranken (16,00 Punkte)

• VRK (15,70 Punkte)

Hintergrund: Einmal jährlich trägt der traditionsreiche MAP-Report Fakten und Kennzahlen aus den PKV-Teil-Ratings zu einem großen Gesamtrating der PKV-Unternehmen zusammen. Die Teilbereiche beziehen sich auf den Service, den Vertrag sowie auf Bilanzkennzahlen. Das aktuelle „Rating Private Krankenversicherung“ trägt die Nummer 927 und kann kostenpflichtig auf der Webseite der Analyseexperten bestellt werden. Neben Rating-Ergebnissen und einer Darstellung des Vorgehens bei der Bewertung machen die Experten auch wieder eine Vielzahl wichtiger Kennzahlen zur Privaten Krankenversicherung zugänglich.

• 18 Krankenversicherer nur „ausreichend“

Zwölf Versicherer erreichten im PKV-Rating eine Bewertung ab „gut“ aufwärts. Das bedeutet aber auch: 18 Versicherer – genau 60 Prozent der Branche – schnitten mit der schlechten Bewertung „ausreichend“ ab. Dies wird nicht allein durch schlechte Kennzahlen verschuldet, sondern auch durch eine Verweigerung der Transparenz.

Bereits die Bereitschaft zur Rating-Teilnahme bestätigt den Befund: Nur zwölf der angefragten 30 Unternehmen nahmen aktiv am Rating teil und lieferten wenigstens einen Teil der verlangten Daten (Allianz, Alte Oldenburger, Barmenia, Concordia, Debeka, HanseMerkur, LVM, VGH Provinzial, SDK, Signal Iduna, Württembergische). Dreizehn Unternehmen sagten die Teilnahme am aktuellen MAP-Report zumindest ab (Arag, Axa, Continentale, DEVK, DKV, Generali, Hallesche, HUK-Coburg, Inter, LKH, Münchener Verein, Nürnberger, VRK). Und fünf PKV-Unternehmen antworteten überhaupt gar nicht auf die Bitte der Experten, am Rating teilzunehmen und Daten zu senden (Bayerische Beamtenkranken, Gothaer, Mecklenburgische, UKV, Universa).

MAP-Autor Reinhard Klages pointiert ein solches Mauern bei Daten mit den Worten: Aufgrund der Intransparenz sei das „Risiko von Fehlentscheidungen“ für Vermittler als auch für Kunden der privaten Krankenversicherung immer noch „sehr hoch“.

Das große Mysterium: Beitragsanpassungen nach BaFin-Nachweis 230

Zu den heiklen Daten, die Versicherer nur sehr ungern herausrücken, gehört die durchschnittliche prozentuale Beitragsanpassung für die Jahre 2012 bis 2021 auf Basis von Monatssollbeiträgen für die Vollkostenversicherung. Versicherer müssen die Daten der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vorlegen; dies geschieht formell über BaFin Nachweis 230. Jedoch besteht für die Daten keine Veröffentlichungspflicht.

Reinhard Klages erklärt hierzu: Berücksichtigt werden für den Nachweis 230 die Beitragsanpassungen in Monatssollbeiträgen für den gesamten Bestand. Freilich gehen hierbei Gesellschaften unterschiedlich vor. Denn abgefragt werden nur Daten für die Vollkostenversicherung, jedoch fließen zum Teil auch Werte für die Beihilfeversicherung mit ein. Was allerdings nicht berücksichtigt wird: die Entwicklungen der Selbstbehalte.

Daten gemäß Nachweis 230 haben den Vorteil, dass es sich um Durchschnittswerte für den gesamten Bestand handelt. Demnach lassen die Werte die Versicherer auch wesentlich besser dastehen als konstruierte Fallbeispiele für einzelne Tarife. Und weil alle Tarife berücksichtigt werden und es sich zudem um einen offiziellen Nachweis handelt, sind auch etwaige Manipulationen unwahrscheinlich. Das macht die Daten so wertvoll für die Rating-Experten des MAP-Report.

Für den Zeitraum von 2012 bis 2021 lagen die jährlichen Beitragsanpassungen gemäß Nachweis 230 bei durchschnittlich 2,4 Prozent. Das Jahr 2021 verzeichnete mit einer durchschnittlichen Anpassung von 4,5 Prozent die höchste Steigerung im Beobachtungszeitraum des MAP-Report. Solche Daten zeigen: Eigentlich müssen die Unternehmen die Veröffentlichung ihrer Daten nicht fürchten.

Nicht mal alle aktiven Rating-Teilnehmer lieferten den Nachweis

Dennoch waren nur zehn Versicherer überhaupt bereit, die Daten preiszugeben (VGH Provinzial, Alte Oldenburger, Württembergische, LVM, Concordia, Debeka, SDK, R+V, Allianz, Barmenia). Alle anderen Unternehmen verweigerten die Auskunft – sogar Unternehmen wie die Signal Iduna oder die HanseMerkur, die sich aktiv am Rating beteiligten. So schreibt MAP-Chefredakteur Reinhard Klages zum Rating-Zweiten: „Die Signal Iduna wäre durchaus in Schlagweite, um die Debeka vom Thron zu stoßen. Aber wie bereits in den vergangenen Jahren wurden wiederum die Daten gemäß BaFin-Nachweisung 230 nicht mitgeteilt und damit drei wichtige Punkte verschenkt.“

Unternehmen mit einem nur „ausreichenden“ Abschneiden

Folgende Anbieter mussten die Bewertung „m-“ („ausreichend“) in Kauf nehmen, weil sie weniger als 55 Punkte erreichten (sortiert in absteigender Reihenfolge):

• Universa (27,00 Punkte)

• Hallesche (24,20 Punkte)

• Mecklenburgische (24,14 Punkte)

• Münchener Verein (23,20 Punkte)

• Gothaer (22,70 Punkte)

• Landeskrankenhilfe (22,40 Punkte)

• Inter (21,80 Punkte)

• Generali (21,30 Punkte)

• DKV (20,60 Punkte)

• Arag (20,20 Punkte)

• Continentale (20,10 Punkte)

• DEVK (19,79 Punkte)

• Axa (19,70 Punkte)

• UKV (18,70 Punkte)

• HUK-Coburg (18,65 Punkte)

• Nürnberger (16,04 Punkte)

• Bayerische Beamtenkranken (16,00 Punkte)

• VRK (15,70 Punkte)

Hintergrund: Einmal jährlich trägt der traditionsreiche MAP-Report Fakten und Kennzahlen aus den PKV-Teil-Ratings zu einem großen Gesamtrating der PKV-Unternehmen zusammen. Die Teilbereiche beziehen sich auf den Service, den Vertrag sowie auf Bilanzkennzahlen. Das aktuelle „Rating Private Krankenversicherung“ trägt die Nummer 927 und kann kostenpflichtig auf der Webseite der Analyseexperten bestellt werden. Neben Rating-Ergebnissen und einer Darstellung des Vorgehens bei der Bewertung machen die Experten auch wieder eine Vielzahl wichtiger Kennzahlen zur Privaten Krankenversicherung zugänglich.

Wer bisher behauptet hat, dass Corona nichts anderes als eine Grippe ist, kommt jetzt immer mehr in Erklärungsnöte.

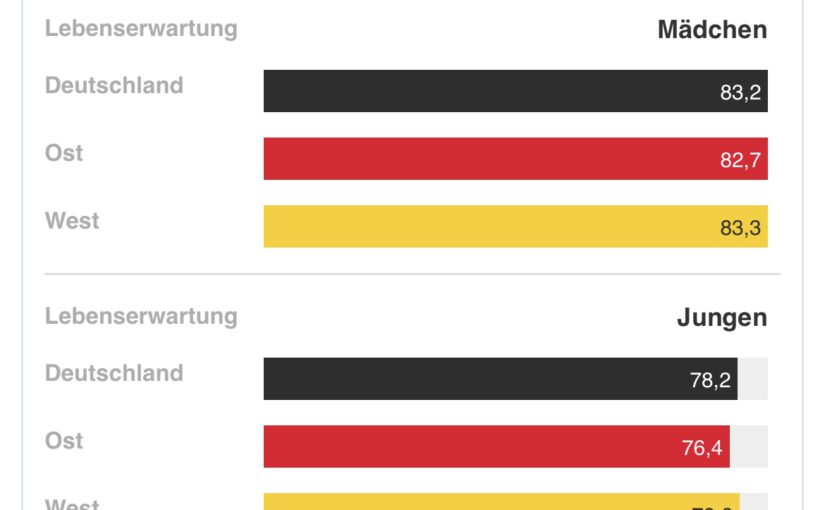

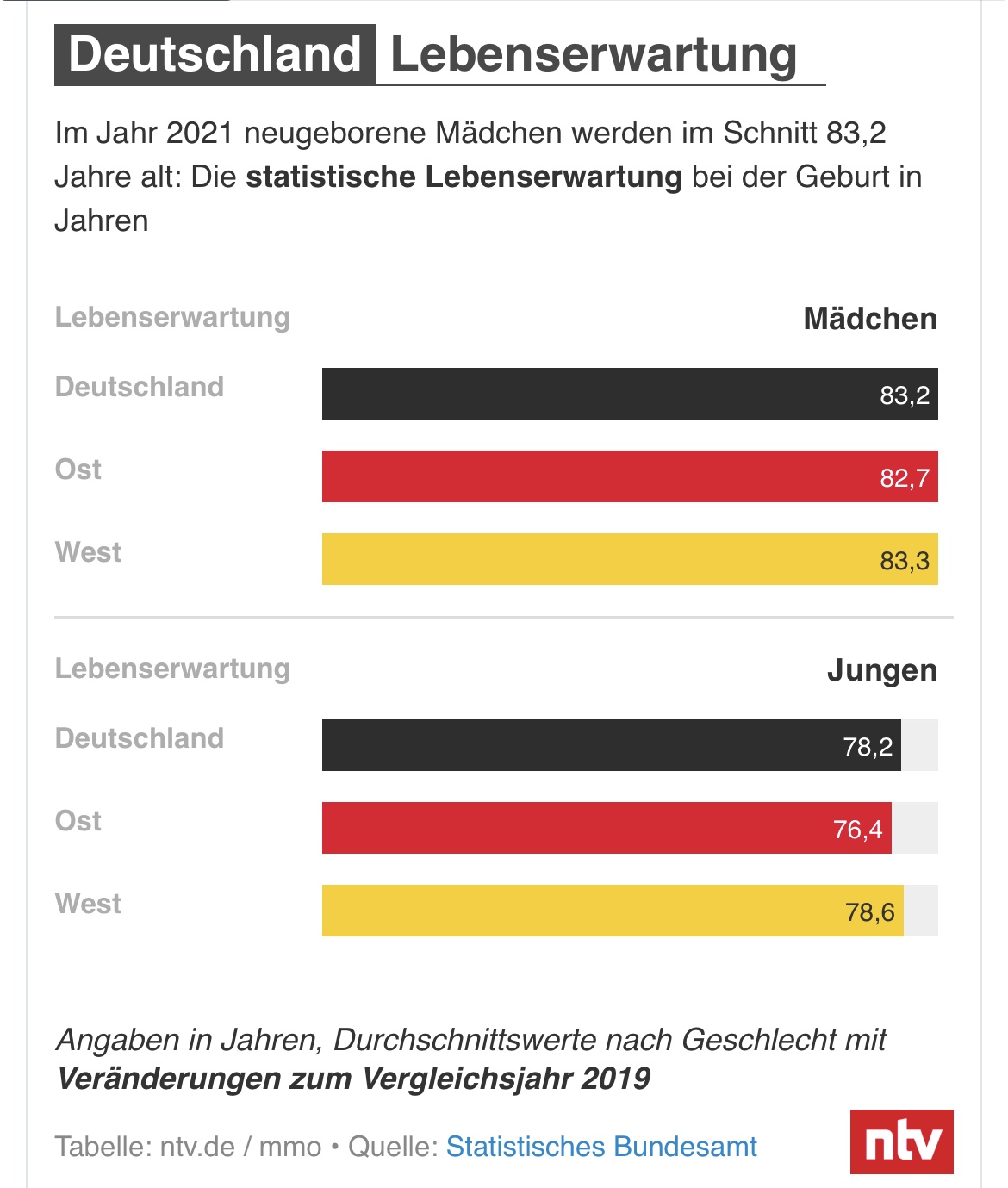

Gerade in den Corona-Jahren 2020 und 2021 ist die Lebenserwartung extrem verkürzt worden.

Bisher ist ein klarer Trend zu verzeichnen: Menschen in Deutschland werden statistisch gesehen immer älter. Doch die beiden Corona-Jahre 2020 und 2021 bilden eine Ausnahme. Welchen Einfluss Covid-19 auf die Lebenserwartung hat, teilen die Statistiker aus Wiesbaden mit.

Die Lebenserwartung in Deutschland ist seit Beginn der Corona-Pandemie deutlich gesunken. Die durchschnittliche Lebenserwartung betrug 2021 für neugeborene Mädchen nur noch 83,2 Jahre und für neugeborene Jungen 78,2 Jahre. Damit hat sich die Lebenserwartung von Neugeborenen im Vergleich zu 2019 – dem letzten Jahr vor der Pandemie – stark verringert, wie das Statistische Bundesamt in Wiesbaden berichtete: bei Jungen um 0,6 Jahre, bei Mädchen um 0,4 Jahre.

Die Statistiker sind sich sicher: „Hauptgrund für diese Entwicklung sind die außergewöhnlich hohen Sterbefallzahlen während der Corona-Wellen.“ Die Entwicklung der Lebenserwartung zeige Veränderungen der Sterblichkeit an, die von der Altersstruktur unabhängig sind. Sie seien deshalb besonders gut für Vergleiche geeignet.

„Wir können die Entwicklung direkt auf Covid-19 zurückführen“, sagt auch Jonas Schöley, der am Max-Planck-Institut für Demografische Forschung in Rostock über den Gesundheitszustand der Bevölkerung forscht. Die Zahlen aus Wiesbaden decken sich eins zu eins mit den Ergebnissen seiner Forschungsgruppe. „Ein so starker Rückgang, synchronisiert über den Planeten, in zwei aufeinanderfolgenden Jahren, das ist völlig ungewöhnlich und eine absolute Ausnahme.“

Vor allem Ostdeutschland betroffen

In Ostdeutschland war der Auswertung zufolge der Rückgang der Lebenserwartung bei Geburt von 2019 auf 2021 besonders deutlich. Für Jungen nahm dieser Wert um 1,3 Jahre, für Mädchen um 0,9 Jahre ab. In Westdeutschland betrug der Rückgang bei den Jungen 0,4 Jahre und bei den Mädchen 0,3 Jahre. Die ostdeutschen Bundesländer waren ab der zweiten Welle besonders stark von der Pandemie betroffen.

Bei dem Thema spielen zwei Faktoren zusammen: Weil der Anteil älterer Menschen an der Bevölkerung steigt, wird seit etwa 20 Jahren mit einer jährlich steigenden Zahl der Sterbefälle gerechnet. Gleichzeitig wurden – zumindest vor Beginn der Corona-Pandemie – alte Menschen immer älter. „Der Effekt der steigenden Lebenserwartung schwächte damit den Alterungseffekt ab“, erklärt das Bundesamt.

Bei gleichzeitigem Wirken beider Effekte stiegen die Sterbefallzahlen vor Beginn der Pandemie jährlich um durchschnittlich ein bis zwei Prozent. Bereits 2020 war der Anstieg im Vergleich zum letzten Vorpandemiejahr 2019 stärker ausgeprägt – die Statistik zeigte fünf Prozent mehr Sterbefälle. 2021 stiegen die Sterbefallzahlen um weitere vier Prozent.

Wesentlich höhere Zahl an Sterbefällen

„Ausgehend von 2019 wäre für 2021 eine Sterbefallzahl von 960.000 bis 980.000 erwartbar gewesen, also ein Anstieg um 2 bis 4 Prozent. Tatsächlich ist die Zahl der Sterbefälle von 2019 auf 2021 um 9 Prozent gestiegen“, berichteten die Statistiker. „Bezogen auf die beiden Jahre 2020 und 2021 gab es demnach etwa 70.000 bis 100.000 zusätzliche Sterbefälle.“ Beim Robert-Koch-Institut wurden in diesen beiden Jahren knapp 115.000 Covid-19-Todesfälle gemeldet.

Dass der Effekt 2021 geringer ausfiel als 2020, erklärt das Statistische Bundesamt mit den Maßnahmen und Verhaltensänderungen während der Pandemie. Sie könnten auch dafür gesorgt haben, dass 2020 und 2021 weniger Sterbefälle durch andere Infektionskrankheiten wie beispielsweise die Grippe verursacht wurden.

Ist der Trend beendet?

Die Frage ist, ob die beiden Ausnahmejahre den Trend, dass Menschen immer älter werden, beendet oder nur unterbrochen haben. Seit mehr als 100 Jahren steige die Lebenserwartung in Europa, sagt Schöley, aber innerhalb dessen habe es immer wieder Einbrüche gegeben, etwa die beiden Weltkriege oder die Spanische Grippe. Danach sei man jedes Mal zur positiven Entwicklung zurückgekehrt.

Manchmal hätten die Krisen den Trend sogar beschleunigt. „Nach dem Zweiten Weltkrieg hatte man Antibiotika – vielleicht hilft uns die mRNA-Technologie, auf der die meisten Corona-Impfstoffe basieren, im Kampf gegen Krebs.“ Allerdings gebe es auch neue Risikofaktoren, etwa eine mögliche Wirtschaftskrise oder politische Instabilität. „Dann können wir auch durchaus länger auf die Rückkehr steigender Lebenserwartung warten.“