Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Notfallordner BeamteNotfallordner für Lehrer, Sonderkondition für GEW-Mitglieder und andere GewerkschaftsmitgliederNotfallordner für Rechtspfleger und Richter, Sonderkondition für Mitglieder vom Verband der Rechtspfleger oder Deutscher Richterbund

Immer wieder wird von so manchem Akteur behauptet, der Mindestlohn ist ein Sozialismus-Instrument und für Lohne seien die Arbeitgeber und Gewerkschaften alleine verantwortlich.

Ohne vernünftige Mindestlöhne kann der Unternehmer Löhne bezahlen, die nahe am Existenzminimum sind. Bestimmte schwache Personengruppen gehören geschützt.

Arbeitgeber, die ein Gehalt nahe am Existenzminimum bezahlen, machen dies auf Kosten der Allgemeinheit, denn

– zum einen in der aktiven Arbeitsphase gibt es dann bestimmte Leistungen, die dann der Staat gewähren muss (Aufstockung, Wohngeld, Zuzahlung Krankenkasse etc)

– und zum zweiten in der Rente sind das Grundsicherung bzw Grundrente und auch Wohngeld, Zuzahlung Krankenkasse etc

Ein geringerer Konsum dieser Gruppen schädigt auch die Volkswirtschaft (BIP, Steuereinnahmen etc)

Geringeres Einkommen führt auch zur ungesunderen Ernährung und damit zu höheren Gesundheitssusgaben und verkürzter Lebenserwartung. Mindestens bei der Gesundheit ist dies auch für die Alkgemeinheit extrem teuer (Krankenversicherung, Pflegepflichtversicherung, Erwerbsminderungsrenten

Eine schlechte Bezahlung durch Arbeitgeber wird immer von der Allgemeinheit finanziert werden müssen.

Schlecht zahlende Arbeitgeber machen Ihren höheren Gewinn auf Kosten der Allgemeinheit!

Aus diesen Gründen ist ein Mindestlohn von 15,77 € (Bruttomonatslohn: 2.650 €) sinnvolll. Warum so hoch?

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmannwww.Renten-Experte.de

Ein Mindestlohn von 15,77 Euro ergibt dann ein mtl. Bruttoeinkommen von:

15,77x8Std.x21 Tage = ca 2.650 Euro.

Damit ist dann regelmäßig in der

– aktiven Beschäftigungsphase keine Aufstockung auf Existenzminimum durch Jobcenter und

– passiven Zeit als Rentner keine Grundsicherung bzw. Grundrente

notwendig.

Wie hoch wäre die Rente nach 45 Jahren?

(ohne Voraussetzung von Zuschlag für Grundrente)

Berechnung:

45 Jahre x (2.160:3.595) x 37,60 € = 1.247,17 € Bruttorente

Übrigens ist das auch der Grund, warum Friedrich Merz das Bürgergeld absenken will.

Der CDU-Vorsitzende Friedrich Merz stellt es anders dar. Er will das Bürgergeld absenken, „damit sich Arbeit wieder lohnt..“

Tatsache ist jedoch, dass durch die Absenkung des Bürgergeldes der Mindestlohn nicht angehoben werden müsste.

Theoretisch wäre dann auch die Aufstockung durch das Jobcenter wieder kleiner, denn wenn das Bürgergeld sinkt, ist die Differenz zwischen mtl. Mindestverdienst und abgesenkten Bürgergeld kleiner.

Damit wird also der Druck von der Anpassung des Mindestlohn etwas zunächst entschärft.

Dass später in der Rente allerdings die Rente niedriger ist und dann dieses Rentenloch durch die Allgemeinheit wieder bezahlt werden muss, ist dem Unternehmer Merz völlig egal.

Friedrich Merz dreht es argumentativ so hin, dass dies von vielen Wählern anders verstanden wird.

Übrigens ist auch die #AfD für die Abschaffung von Mindestlohn und Bürgergeld.

Das Gegenargument lautet oft, dass dann Arbeitsplätze ins Ausland abwandern oder Maschinen die Arbeit übernehmen

Genau das ist falsch! Warum?

Mindestlohn – Argumente dagegen oft vorgeschoben

Job bei Mindestlohn kann nicht ins Ausland abwandern und auch nicht von Maschinen übernommen werden

Anhebung Mindestlohn auf Stundenlohn von 15,77 € bzw. 2.650 € Monatsbrutto ist zur Entlastung der Allgemeinheit wichtig

„Doch halt…“ kommen dann die Rufe der Arbeitgeberverbände, der FDP und CDU, „dann wandern noch mehr Arbeitgeber ins Ausland ab!“

Sehr oft kommt dann die Forderung, den Grundfreibetrag abzusenken.

Aussagen sind falsch! Warum?

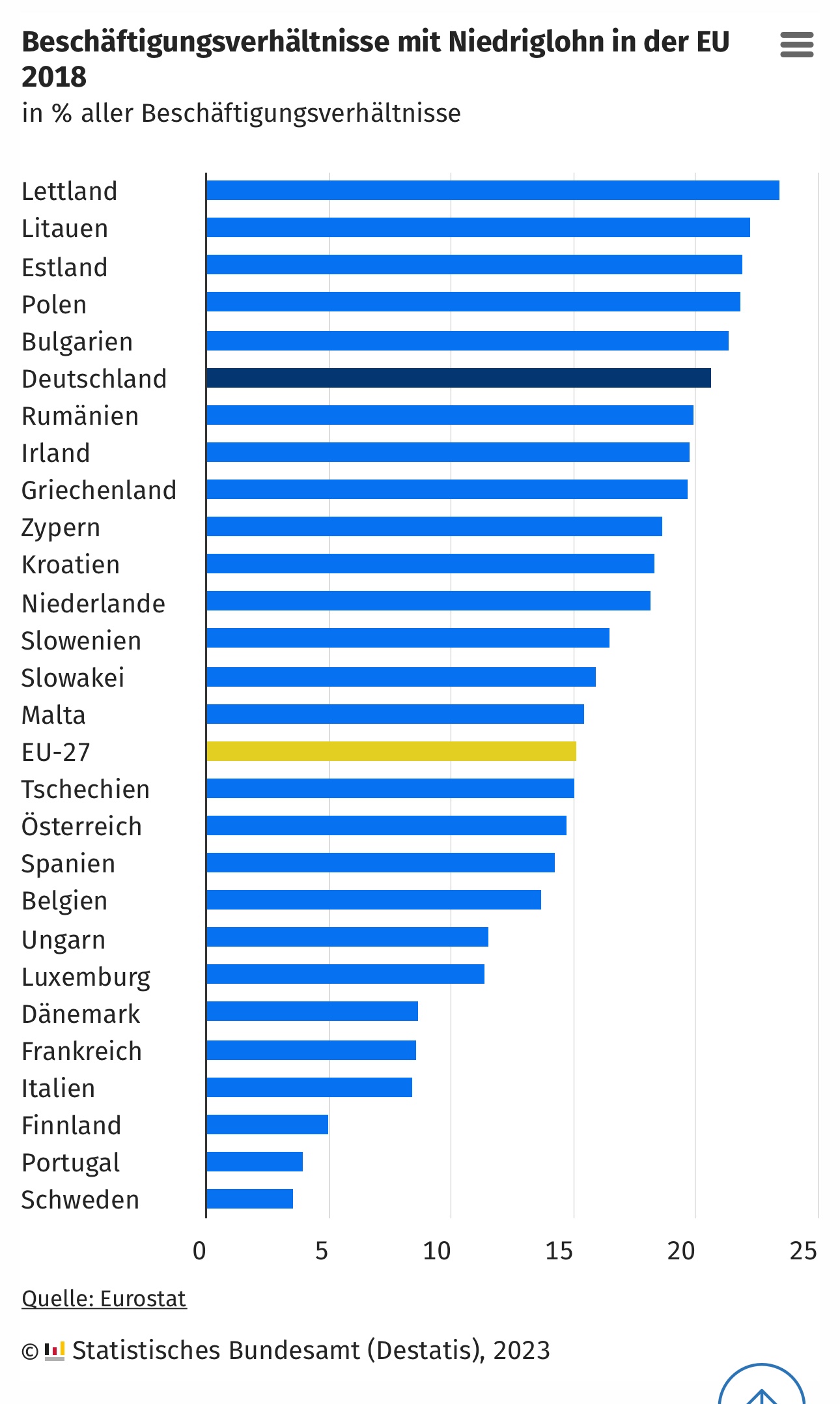

2022 wurden 19 % der Beschäftigungsverhältnisse mit Niedriglohn entlohnt. Damit wurde fast jeder fünfte Job brutto pro Stunde mit weniger als 12,50 Euro entlohnt.

Niedriglöhne waren sehr unterschiedlich auf gesellschaftliche Gruppen und Wirtschaftszweige verteilt. 2022 bekamen 23 % der Frauen Niedriglöhne, im Vergleich zu 16 % der Männer.

Hauptursachen dafür sind, dass Frauen oft in gering bezahlten Berufen und Branchen arbeiten und sehr viel häufiger Teilzeit- oder geringfügig Beschäftigte sind.

9,3 Mio. Menschen mit Geringverdienst – 5,3 Mio. erreichen nur Mindestlohn

Untersucht man den Anteil der Beschäftigten im Niedriglohnbereich, dann sind diese in folgenden. Branchen besonders vertreten:

1. Gastgewerbe: 63 %

2. Beschäftigten in der Land- und Forstwirtschaft sowie Fischerei (56 %)

3. Kunst, Unterhaltung und Erholung: 43 %

4. Erbringung von sonstigen wirtschaftlichen Dienstleistungen (Gebäudebetreuung und Reiseveranstalter,): 40%

Argument Abwanderung der Arbeitgeber eher vorgeschoben

Schaut man sich diese Berufszweige und Branchen an, besteht überhaupt KEINE Gefahr, dass diese Arbeitgeber abwandern.

Hilft die Anhebung des Grundfreibetrages Arbeitnehmern mit Mindestlohn?

Nein! Die Anhebung des Grundfreibetrages senkt für alle die Steuern, die Steuern noch bezahlen müssen.

Ein Arbeitnehmer (vh) mit 2 Kindrrn bezahlt beim Mindesteinkommen keine Steuern!

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmann

Übrigens: Warum die CDU/CSU das Bürgergeld reduzieren will hat auch mit der Höhe des Mindestlohns zu tun

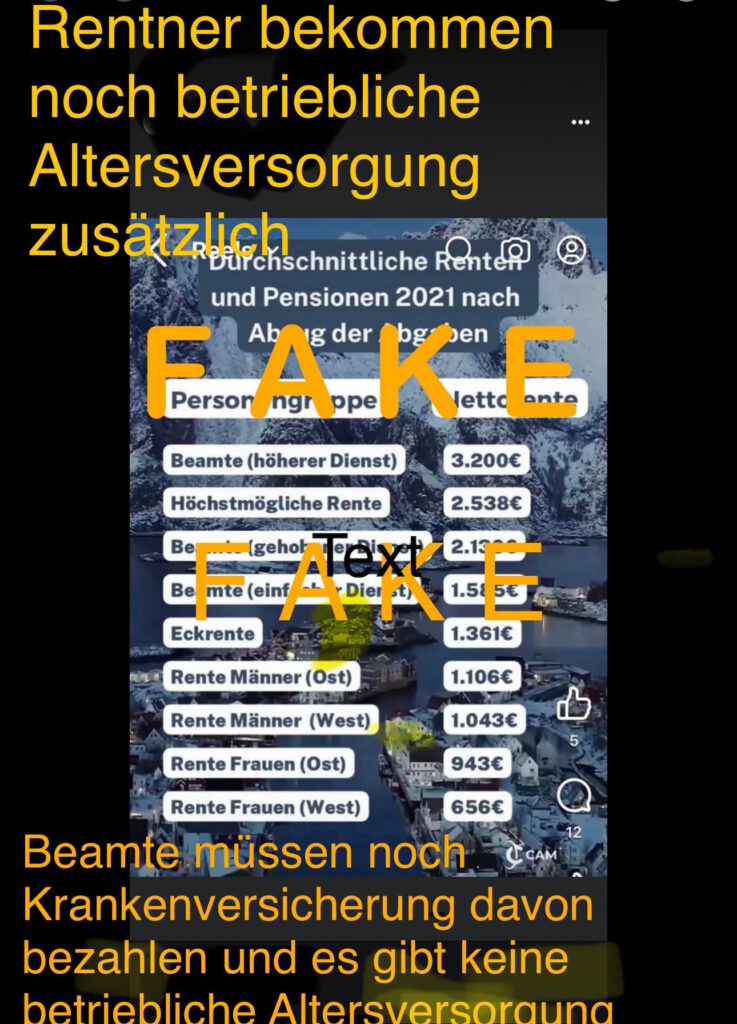

Die #FAKE-#Spaltversuche von #Links und #Rechts! — Heute habe ich über den #Facebook-Kanal www.facebook.com/forum55plus (mit etwa 50.000 Abos) dieses Foto im Kommentar erhalten. Dass hiermit wieder gehetzt wird, wird klar, wenn man diese #Neidschürung betrachtet. Dass der Vergleich #FALSCH ist, wird nur dem Fachmann klar.

—> Der Vergleich in diesem Foto ist ein #FAKE, hat das Ziel die #Gesellschaft zu #spalten und ist falsch!

Bei #Beamten ist noch der #Krankenversicherugsbeitrag abzuziehen.

Darüber hinaus ist dies auch eine Milchmädchenrechnung, in der wieder einmal die Gesellschaft gespalten werden soll, so wie dies #Rechtsextremisten und #Linksextremisten gerne tun.

Warum? Ganz einfach:

Arbeitnehmer erhalten oft eine #betriebliche #Altersversorgung.

Zumindest ist dies im #öffentlichen #Dienst und bei attraktiven Arbeitgebern der Fall.

Wird nun zwischen Angestellten in der Wirtschaft oder #öffentlichen #Dienst verglichen, dann wird bei Angestellten nur die gesetzliche Rente berücksichtigt.

Der #Beamte bekommt eine #Pension, aber keine betriebliche Altersversorgung.

Hier werden also Äpfel mit Birnen verglichen. Da solche #FAKE-Vergleiche das Ziel haben, die Gesellschaft zu spalten, wird dieses Foto so gelöscht und mit dem Wort FAKE UND DIESEM Kommentar wieder veröffentlicht.

Darüber hinaus ist die höchst mögliche Rente auch falsch! Es gibt sogar Arbeitnehmer, die auf eine Rente von rund 4.000 Euro erhalten (+ betriebliche Altersversorung 1.200 Euro). Das ist natürlich sehr selten, kommt aber auch vor. Persönlich ist mir eine Person sogar bekannt.

Wie das sein kann? Ganz einfach. Wer 50 Jahre immer über der Beitragsbemessungsgrenze verdient hat, wird in ca 2 Jahren dann nach der Rentenformel 50 x ca 2 Entgeltpunkte x ca 41 aktueller Rentenwert = 4.100 Euro Bruttorente erhalten (abzüglich Krankenvers.) Wer heute 50 Jahre über der BBG verdient hat, bekommt: 50 x ca 2 J. X 37,60 = 3.760 Euro Bruttorente, zuzüglich bAV Die höchste bAV, die ich bisher bei einem Arbeitnehmer gesehen habe, war bei 2.590 Euro Bruttorente als Angestellter. Es gibt TOP-Arbeitgeber, die bezahlen sogar besser, als es sich ein Beamter vorstellen kann. Der ganze Neid, der hier immer wieder geschürt wird, ist einfach nur dumm! Und ob es jetzt um das Thema #Beamte und #Bürgergeld geht: Hört doch endlich mit dieser dummen #Neid-Debatte auf!

Persönlich hatte ich vor 45 Jahren auch viele Bewerbungen geschrieben und auch Zusagen gehabt, dass ich Beamter werden hätte können.

Ich hatte dies bewusst abgelehnt, genauso wie ich es abgelehnt hatte in der #Politik ein #Mandat anzustreben.

Wenn ich mir so manchen #Abgeordneten ansehe, der wochenweise nach Berlin muss, dann beneide ich die #Bundestagsabgeordneten nicht und gönne ich diesen #Abgeordneten Ihre #Diäten und auch die #Ruhestandsbezüge.

Werner Hoffmann

Bewusst gegen die Karriere als Beamter oder Politiker entschieden. „Ich gönne jedem Beamten und jedem Politiker seine aktiven Bezüge und später die Ruhestandsbezüge.“

Die ungleiche Vermögensverteilung und ungleiche Bezahlung

Man kann auch nicht alles Vermögen in einer #Leistungsgesellschaft gleich verteilen.

#ABER:

Eines wäre wichtig.

Der #Mindestlohn von 12 bzw. demnächst 12,41 Euro ist nicht in Ordnung. Nach meinen Berechnungen müsste der Mindestlohn bei mtl. 2.650 Euro sein.

Warum?

Ein #Monatslohn von 2.650 Euro ergibt ein einen Stundenlohn von 15,77 Euro (2.650:21 Tage : 8 Stunden).

Bei einem derzeitigen Mindest-Stundenlohn 12,41 € (ab 1.1.2024, davor 12 Euro) ergibt sich bei Familien oft die Situation, dass beim jetzigen Mindestlohn eine #Aufstockung notwendig.

Diese Aufstockung bezahlt das Jobcenter.

Dadurch wird dann das #Bürgergeld – #verfassungsrechtlich anspruchsberechtigte #Existenzminimum – gezahlt.

Aufgrund der Tatsache, dass der Arbeitgeber zu niedrige Löhne bezahlt, muss dann der #Staat durch eingenommene Steuergelder für diese Differenz aufkommen (zuzüglich der daraus entstehenden Verwaltungskosten).

ABER NICHT NUR DAS! Zusätzlich entstehen für die gesetzliche Rente zu niedrige Rentenansprüche.

Selbst bei 45 Jahren Vollbeschäftigung ergibt sich ein Rentenanspruch von 45 Jahre x 37,60 x ((12,41x8x21 Tg.x12Mon): 43.142)= 981,21 Bruttorente abzüglich GKV, Pflege, also etwa 900 Euro vor Steuern.(*1) .

Aufgrund von dieser niedrigen Rente erfolgt dann die Grundsicherung (inkl. Mietzuschuss).

Bei einem Mindestlohn von 15,77 ergibt sich eine Rente wie folgt: 45 Jahre x 37,60 x (31.800 : 43.142)= 1.247,17 Brutto

(*1) Thema #Grundrente Zwar gibt es in bestimmten Fällen einen Zuschlag auf die Rente. Allerdings sind hierzu mindestens 33 Jahre mit mindestens jährlich 0,3 Entgeltpunkten (bzw. mtl. 0,025 Entgeltpunkte) notwendig. Das sind im Jahr 2023 monatlich rund 1079 Euro brutto.

Eine Reihe der Geringverdiener erfüllen jedoch die Voraussetzungen für die Grundrente nicht und erhalten dann doch die Grundsicherung, denn Jahre unterhalb der Entgeltpunkte werden nicht angerechnet.

Die Folgen der zu niedrigen Lohnzahlungen muss letztendlich die Gesellschaft bezahlen.

Egal, ob es sich im aktiven Arbeitsleben um #Aufstockung, #Wohngeld oder ab der Rente um Grundsicherung , Mietzuschuss oder Wohngeld handelt:

Die Folgen des zu niedrigen Mindestlohnes muss die Gesellschaft tragen

Aus diesem Grund muss der Mindestlohn auf 15,77 Euro je Stunde angehoben werden.

Rentenexperte Werner Hoffmann

www.Renten-Experte.de

Nur wenn die gesetzliche Rente oberhalb der Grundsicherung liegt, ist später der Staat – also jeder Steuerzahler nicht belastet. Ansonsten muss Grundsicherung gezahlt werden und es entstehen auch wieder dafür Verwaltungskosten.

FakeNews von bestimmten Arbeitgebern und politisch von Rechts-Außen

Immer wieder behaupten bestimmte Personen, dass sich Arbeiten gehen nicht lohne und das Bürgergeld viel zu hoch sei.

Gestrickt wird dieses Narrativ meist von Arbeitgebern aus dem Niedriglohnbereich. Speziell die Reinigungsbranche versucht gegen die Höhe des Bürgergeldes Stimmung zu machen.

Damit ist der Bundesinnungsverbands des Gebäudereinigerhandwerks (BIV) allerdings in guter Gesellschaft mit vielen Arbeitgebern, die die Folge auf sich zukommen sehen, dass eine stärkere Anpassung des Mindestlohns entsteht.

Tatsächlich wäre die Anpassung des Mindestlohns dringend erforderlich

Gründe:

Wer Mindestlohn bezieht ist oftmals in einem Lohnbereich, der – zumindest bei Familien – die Aufstockung durch das Jobcenter notwendig macht.

Darüber hinaus führt die Zahlung in Höhe des Mindestlohns in der Rente zur Zahlung einer Grundsicherung.

Für die Aufstockung und für die Erhöhung der Rente auf Grundsicherung zahlt letztendlich der Steuerzahler.

Und diese Zahlungen sind die Folge von zu niedrigem Mindestlohn.

Und dies ist auch der Hauptgrund, warum unterschiedliche Gruppen gegen die Erhöhung des Bürgergeldes Stimmung machen.

Denn wenn das Bürgergeld niedriger wäre, wäre die Aufstockung kleiner und die Niedriglohnbranche aus der Kritik.

Tatsächlich ist die Absenkung des Bürgergeldes überhaupt nicht diskutabel, da das Bürgergeld sich aus dem Existenzminimum berechnet.

Und hier ist eine Absenkung undenkbar.

Wie hoch müsste der Mindestlohn eigentlich sein?

Die eigentliche Höhe müsste so gewählt werden, dass es sich lohnt zu arbeiten und ab der Rente nach 45 Versicherungsjahren eine Rente oberhalb der Grundsicherung geleistet wird.

Bevor ich dies hier berechne, zunächst eine Berechnung und Gegenüberstellung von Bürgergeld und Arbeitnehmerlohn bei einem alleinstehenden Arbeitnehmer

In 2023:

Ein lediger AN mit Mindestlohn -12 Euro – erhält 12 x 8 Std. x 21 Tage = 2.016 € Brutto.

zuzüglich maximal für Wohnung in Stuttgart: 566 Euro

+ Max Heizung 70 Euro

= 1.204 Eurro

Wer ledig ist hat bei Mindestlohn 319,32 Euro mehr.

Alle Zahlen sind ab 2024 gerechnet.

In 2023 wäre das Bürgergeld niedriger und auch der Lohn

12 x 8 x 21 Tage = 2.016

Netto 1.466,73 €.

Bürgergeld 502 € + Wohnung 636 € = 1.138 €

Differenzen 328,73 €

Wer also arbeitet hat

2023: 328 Euro

2024: 319 Euro mehr

Stuttgart hat die höchsten Mietzuschüsse. In anderen Regionen ist der Wohnzuschuss niedriger und der Abstand höher zugunsten eines Arbeitnehmers.

Wie hoch wäre die Rente?

Das Durchschnittseinkommen in der Rentenversicherung beträgt 43.142 € pro Jahr.

Bei Mindesteinkommen besteht ein Jahres Einkommen von 24.192,Euro

Damit bekommt ein Arbeitnehmer 0,5607 Entgeltpunkte für ein Jahr.

Nach 45 Jahren ergibt dies eine Bruttorente, die mit 67!Jahren gezahlt wird, wie folgt:

0,5607 x 45 Jahre x 37,60 = 948,70 Euro. nach Abzug von Krankenversicherung beträgt die Nettorente 850 Euro.

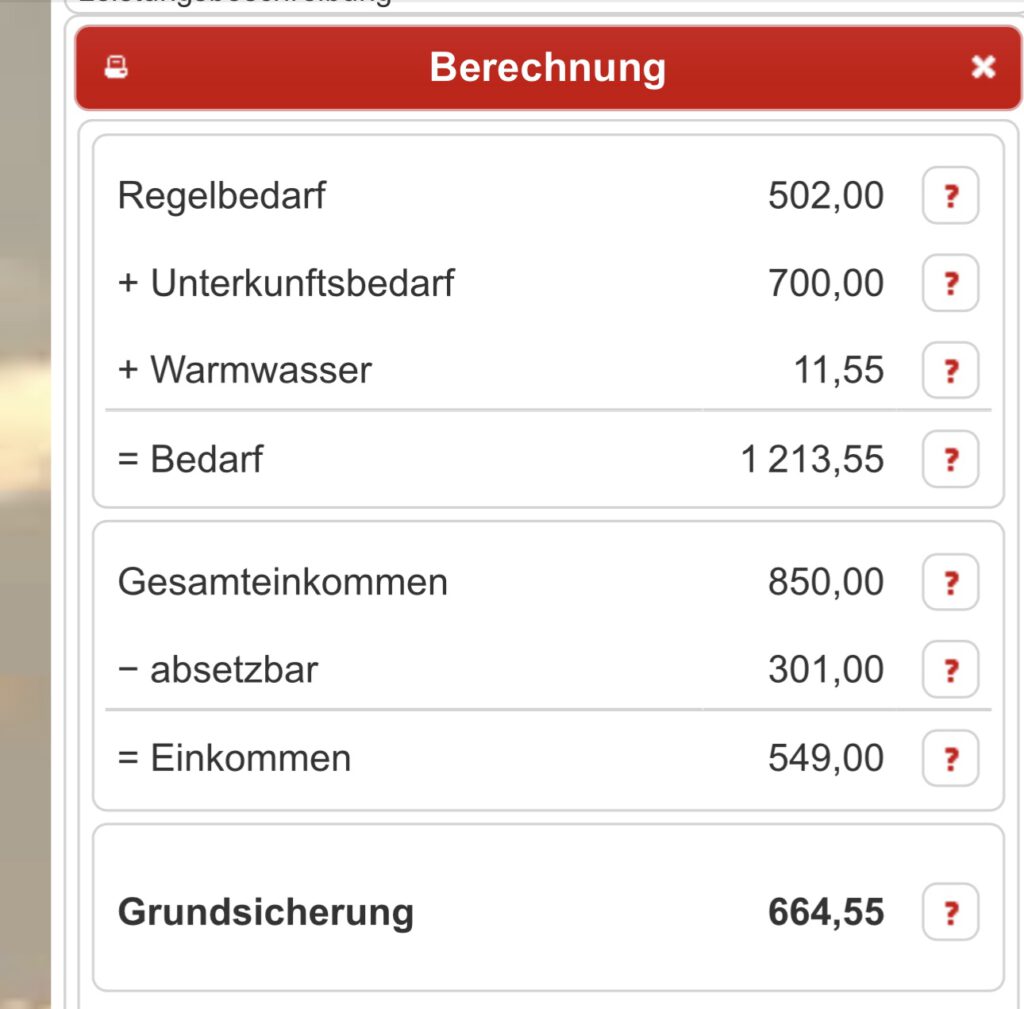

Angenommene Miete 700

Warmwasser 11,55

Nachfolgend die Berechnung der Grundsichdrung

Neben der Bruttorente wird in diesem Fall eine Grundsicherung von 664,55 Euro gewährt.

Was bleibt zum Leben?

Nettorente: 850 Euro

Grundsicherung: 664,55 Euro

= 1.514,55

abzüglich Miete und Nebenkosten: 700

abzüglich Wasser: 20 Euro

= für alle anderen Ausgaben 794 Euro.

Man darf jedoch nicht übersehen, dass die Grundsicherung oft niedriger ist. Wesentlichen Einfluss hat die Miete. Und auch die QM-Zahl.

45 qm sind bei einer Person das Maximum. Im Extrem bedeutet dies auch mal Umzug!

Wer nur Mindestlohn verdient, ist auf Grundsicherung angewiesen.

Aufgrund dieser Berechnung wäre ein Mindestlohn von 2.650 Euro pro Monat erforderlich.

Ein Bruttolohn von monatlich 2.650 € bedeutet einen höheren Mindeststundenlohn.

Berechnung des Mindeststundenlohns:

2.650 € : 21 Arbeitstage : 8 Stunden = 15,77 Euro

www.Renten-Experte.de

Ein weiteres Beispiel – 4-Köpfige Arbeitnehmerfamilie mit 1 Arbeitnehmer gibt es hier —> https://blog.forum-55plus.de/index.php/2023/10/05/landrat-tuebingen-joachim-walter-cdu-hat-keine-ahnung-oder-betreibt-wohl-rechtspopulismus/

Die #Grundrente sollen alle #Rentner erhalten, die in ihrem #Arbeitsleben unterdurchschnittlich verdient haben.

Die Auszahlung der Grundrente findet seit Mitte 2021 rückwirkend statt.

Zunächst wurde bei allen Neurentnern geprüft, ob Anspruch auf den Grundrentenzuschlag besteht.

Wegen der fälligen Einkommensprüfungen musste zunächst eine Abgleichung der Daten zwischen Rentenversicherung und Finanzbehörden vorgenommen werden.

Die Rentenversicherung hatte hierbei den Finanzämtern mitgeteilt, wer lange genug für Grundrente gearbeitet hat. Anschließend wurde das jeweilige Einkommen geprüft. Dass hierbei Fehler entstehen können, wird am Endes des Textes erläutert.

Wer hat Anspruch auf die Grundrente 2023? Jeder Versicherte, der mindestens fünf Jahre in die gesetzliche Rentenversicherung eingezahlt hat, steht eine Altersvorsorge zu (allgemeine Wartezeit).

Doch nur etwas mehr als die Hälfte kommt mit der Höhe ihrer Bezüge aus, berichtet das Renteninformationsportal ihre-vorsorge.de. Um das zu ändern, wurde die Einführung einer Grundrente beschlossen.

Rentner mit einem unterdurchschnittlichem Einkommen erhalten diesen Aufschlag auf die Grundrente (§76g SGB VI).

Damit soll Niedrigverdienern eine stabilere Altersvorsorge gewährleistet werden.

Die Grundrente kann bis zu 418 Euro betragen, wird aber für jeden individuell berechnet.

Laut Wirtschaftswoche erhielten Rentner im März 2022 im Durchschnitt 86 Euro Grundrente pro Monat.

Der Wert hängt aber auch vom aktuellen Rentenwert ab. Für 2023 liegt dieser im Westen bei 36,02 Euro und im Osten bei 35,52 Euro. Ab 1.7.2023 steigt der aktuelle Rentenwert auf 37,60. und ab 1.7.2024 wird der aktuelle Rentenwert wohl nochmals kräftig steigen. Aufgrund der hohen Tarifabschlüsse und dem Fachkräftemangel gehe ich von einem aktuellen Rentenwert ab 1.7.2024 von 39,84 bis 40,04 aus.

Wer erhält die Rentenaufstockung?

Die Grundrente ist für alle Rentner vorgesehen, die während ihres Arbeitslebens unterdurchschnittlich verdient haben.

Stand 2023 erhalten 1,1 Millionen Menschen in Deutschland Grundrente, teilte das Bundesministerium für Arbeit und Soziales mit. Insgesamt wurde bei rund 26 Millionen Renten geprüft, ob der Zuschlag gezahlt wird.

Um die Grundrente ausgezahlt zu bekommen, sind mindestens 35 Jahre Grundrentenzeit notwendig.

Wer nur 33 Jahre gearbeitet hat, bekommt ebenfalls Grundrente, allerdings nicht in voller Höhe.

Laut der Deutschen Rentenversicherung zählen neben der Arbeitszeit folgende Zeiten zu den #Grundrentenzeiten:

Zeit zur Erziehung der Kinder

Pflegezeiten

Krankheits- und Rehabilitationszeiten

Ersatzzeiten (zum Beispiel Zeiten des Kriegsdienstes, der Kriegsgefangenschaft oder der politischen Haft in der DDR)

Nicht zur #Grundrentenzeit gehören hingegen:

Arbeitslosenzeit

Minijob-Zeiten

Schulische Ausbildungen

Zeiten der Erwerbsminderungsrente

Zeiten, in denen freiwillige Beiträge gezahlt wurden

Zudem ist ein im Mittel unterdurchschnittlicher Verdienst nötig.

Maßgeblich sind die #Entgeltpunkte, die ein Versicherter während seiner #Beitragszeit bei der #Rentenversicherung sammelt:

Für jedes Jahr, in dem der Verdienst im deutschen Durchschnitt liegt, erhält der Versicherte einen ganzen Entgeltpunkt. Liegt der Wert unter dem Durchschnitt, bekommt man weniger als einen Entgeltpunkt. Für Anspruch auf die Grundrente muss der Durchschnitt für alle Beitragsjahre zwischen 0,3 und 0,8 Entgeltpunkten liegen.

Nicht alle Geringverdienenden haben Anspruch

Arbeitnehmer, die weniger als 30 Prozent des Durchschnittsverdiensts bekommen haben, erhalten gar keinen Grundrentenzuschlag. Das gilt somit auch für Minijob-Zeiten. Es ist durchaus möglich, dass Rentner eine sehr geringe monatliche Rente besitzen und trotzdem keine Grundrente bekommen.

Die Rentenversicherung zahlt nur dann die Grundrente voll aus, wenn das zu versteuernde Einkommen des Rentners, der steuerfreie Teil der Rente und Kapitalerträge eine bestimmte Höhe nicht übersteigt. Dies ist auch gerechtfertigt, denn es gibt durchaus Gründe, warum die Entgeltpunkte und die Rente so niedrig waren. So könnte beispielsweise bei nicht versicherungspflichtigen Versicherten nur ein Mindesbeitrag eingezahlt sein und die Altersversorgung privat geregelt sein oder ein Ehepartner nur auf Minijob gearbeitet haben, während der andere Ehepartner ein sehr hohes Einkommen hatte.

Die Grenze liegt bei 1250 Euro für Alleinstehende und bei 1950 Euro für Paare.

Liegen die Einkünfte darüber, sinkt die Grundrente dementsprechend.

Liegen die Einkünfte bis 1600 Euro bei Alleinstehenden und 2300 Euro bei Paaren, werden 60 % des über dem Freibetrag liegenden Einkommens angerechnet.

Grundrente berechnen: Es gelten Einkommensgrenzen – Beispielrechnungen Liegt das Einkommen über den Grenzwerten von 1600 beziehungsweise 2300 Euro, wird der Betrag, der den Grenzwert übersteigt, vollständig auf den Grundrentenzuschlag angerechnet.

Beispielrechnungen: Ein alleinstehender, 67-jähriger Rentner, der zuletzt ungefähr 2000 Euro verdiente und der 35 Jahre Grundrentenzeit aufweisen kann, hat Anspruch auf die Grundrente.

Das Einkommen des Rentners lag in allen Jahren bei 60 % des Durchschnittsverdienstes.

Geht man von einer Rente von 738,50 Euro West/753,25 Euro Ost aus, wäre diese Grundrente bei 209,41 Euro West/205,00 Euro Ost. Die Gesamtrente würde sich dann auf 947,92 Euro West und 958,25 Euro Ost addieren. Hat dieser Rentner eine Ehefrau, die zuletzt 3000 Euro verdiente und ebenfalls 35 Grundrentenjahre gearbeitet hat, liegt der Fall für sie jedoch ganz anders.

Sie bekäme 1107,76 Euro West/1.129,87 Euro Ost Rente.

Damit liegt ihr durchschnittliches Arbeitsentgelt über 80 % des Durchschnittsentgelts.

Sie hätte also keinen Anspruch auf Grundrente.

Die Rente ihres Mannes wäre davon jedoch unberührt.

Ihr Ehemann bekäme weiter die volle Grundrente, denn beide werden gemeinsam veranschlagt und haben zusammen weniger als 1950 Euro.

Ein Minijob-Rechenbeispiel: Eine Frau hat 17 Jahre in einem Minijob ohne Rentenbeiträge gearbeitet.

Darüber hinaus hat sie 18 Jahre lang fest gearbeitet und dabei 60 % des Durchschnittsverdienstes, also wieder 2000 Euro monatlich verdient.

Insgesamt besteht für sie somit ein Rentenanspruch von 476,95 Euro West/520,81 Euro Ost.

Es besteht jedoch kein Anspruch auf Grundrente.

Die notwendige Zahl an Grundrentenjahren wurde nicht erreicht, da die Arbeitsjahre des Minijobs nicht mitzählen. Der Minijob liegt unter 0,3 Entgeltpunkte.

Grundrente beantragen: Geld landet automatisch auf dem Konto Die Grundrente wird seit Juli 2021 rückwirkend ausgezahlt. Ein Antrag auf Grundrente muss nicht gestellt werden.

Der Anspruch wird automatisch festgelegt. Natürlich können auch im Versicherungsverlauf oder auch beim Finanzamt in der Einkommensteuer Fehler vorhanden sein. Es ist deshalb wichtig, den Versicherungsverlauf durch einen Rentenberater prüfen zu lassen und ggf. die Steuererklärung durch einen Steuerberater oder einem Lohnsteuerhilfeverein prüfen zu lassen.

Beispiele für Fehler bei der Steuererklärung. Ein Steuerpflichtiger hatte eine Einnahme als Übungsleiter im Jahr 2022 als selbstständige Tätigkeit angegeben und nicht in Zeile 27 der Anlage N (Zeilenangabe für Anlage N 2022). Daraus entfällt dann die Berücksichtigung des Freibetrages und die Rentenversicherung erhält dann die unrichtige Angabe.

Wer darf Dich vertreten, wenn Du durch Unfall oder Krankheit selbst nicht in der Lage bist, Entscheidungen zu treffen?

Ohne eine schriftliche Vollmacht konnte selbst bisher der Ehegatte den Ehepartner nicht vertreten. Ab 1.1.2023 dürfen Ehepartner und Lebenspartner den anderen Partner auch ohne Vollmacht vertreten. Dies allerdings beschränkt auf sechs Monate.

Seit Jahresbeginn 2023 gibt nun der neue Paragraf 1358 im Bürgerlichen Gesetzbuch (BGB) Ehegatten und Lebenspartnern für den Notfall ein gegenseitiges Vertretungsrecht in Gesundheitsangelegenheiten sowie bei kurzfristig freiheitsentziehenden Maßnahmen.

Notfallordner Vorsorgeordner

Dieses Notvertretungsrecht ist auf sechs Monate begrenzt

Für diese Zeit ist der behandelnde Arzt oder die behandelnde Ärztin gegenüber dem Ehegatten oder Lebenspartner von der Schweigepflicht entbunden. Damit das Notvertretungsrecht gilt, darf keine anderslautende Vorsorgevollmacht vorliegen. Ist bereits ein Betreuer vom Gericht bestellt, geht dieser ebenfalls vor.

Die Wünsche des Patienten oder der Patientin sind auch im Notvertretungsrecht maßgeblich. Diese Wünsche können in einer Patientenverfügung niedergelegt sein – oder sie sind in einem Gespräch zwischen ärztlicher Seite und den Angehörigen oder Vertrauenspersonen des Patienten zu ermitteln.

Kurzfristig freiheitsentziehende Maßnahmen – was ist damit gemeint?

„Das kann etwa ein Bettgitter oder das Anbringen eines Bauchgurtes sein“, sagt der Berliner Rechtsanwalt Dietmar Kurze. Auch eine Fixierung des Patienten oder der Patientin oder ruhigstellende Medikamente fallen unter die Kategorie freiheitsentziehende Maßnahmen.

Was ist mit dem Notvertretungsrecht nicht abgedeckt?

Der gesunde Ehegatte oder Lebenspartner kann keine finanziellen Angelegenheiten der erkrankten Person erledigen – zum Beispiel mit deren Geld bestimmten Forderungen nachkommen beziehungsweise Ansprüche gegenüber Behörden, also zum Beispiel dem Sozialamt, geltend machen.

Der gesunde Ehegatte oder Lebenspartner ist mit dem Notvertretungsrecht auch nicht berechtigt, Verträge des Erkrankten zu kündigen oder etwa dessen Auto zu verkaufen.

Der gesunde Ehegatte oder Lebenspartner kann für den Erkrankten aber Verträge abschließen, die innerhalb der sechs Monate etwa für medizinische Behandlungen oder für Reha-Maßnahmen nötig sind.

Ist der behandelnde Arzt oder die behandelnde Ärztin verpflichtet zu prüfen, ob die Voraussetzungen für das Ausüben des Notvertretungsrechts überhaupt vorliegen?

Nein – der Arzt oder die Ärztin muss lediglich den Ehegatten oder den Lebenspartner fragen, ob er oder sie berechtigt ist, das Notvertretungsrecht auszuüben.

Ist in einer Vorsorgevollmacht eine andere Person, etwa die Tochter oder der Sohn, als Bevollmächtigte bestimmt, vertritt diese den erkrankten Menschen und nicht der Ehegatte oder Lebenspartner

Wann gilt das Notvertretungsrecht ebenfalls nich?

Das Notvertretungsrecht greift ebenfalls nicht, wenn Ehegatten oder Lebenspartner getrennt leben. Möglich ist auch, dass die erkrankte Person einen Widerspruch gegen das Notvertretungsrecht eingelegt hat, der im Zentralen Vorsorgeregister (ZVR) hinterlegt ist. Mit Widerspruch gegen das Notvertretungsrecht ist gemeint: Die erkrankte Person will nicht, dass der oder die andere sie vertritt.

Der Arzt oder die Ärztin stellt nun mit den Ergebnissen der Befragungen eine Bescheinigung aus. Sind die Voraussetzungen für das Notvertretungsrecht gegeben, hält der Mediziner den Zeitpunkt fest, ab dem die sechsmonatige Vertretungszeit beginnt.

Warum sind Vorsorgevollmacht, Betreuungsverfügung und Patientenverfügung weiterhin sinnvoll?

Weil das Notvertretungsrecht nur auf Gesundheitsangelegenheiten beschränkt ist

Andere Dinge, wie etwa Bankgeschäfte oder Versicherungsangelegenheiten, sind durch das Notvertretungsrecht nicht abgedeckt.

Zudem: Das Notvertretungsrecht ist auf sechs Monate beschränkt. Wenn der erkrankte Ehegatte oder Lebenspartner nach diesem halben Jahr noch nicht in der Lage ist, selbst Entscheidungen zu treffen, muss ein Betreuer bestellt werden – es sei denn, es liegt eine Vollmacht vor.

WICHTIGER HINWEIS FÜR ELTERN, wenn die Kinder volljährig sind.

Ab dem vollendeten 18. Lebensjahr haben Eltern – wie bisher auch – nur durch eine Vollmacht die Möglichkeit für Ihre Kinder etwas zu regeln. Ebenso erhalten Eltern ohne eine Vorsorgevollmacht keine medizinischen Auskünfte.

Gerade deshalb ist es wichtig, dass auch junge Erwachsene eine General- und Vorsorgevollmacht haben.

Der #Notfallordner von https://www.notfallordner-vorsorgeordner.de/notfallordner-1/notfallordner/index.php

Mit diesem Artikel wird der Link zum Artikel „Rente mit 63, Altersteilzeit und Co.: fünf Fragen und Antworten zur Debatte über längere Arbeitszeit“ ganz unten mitgeteilt. Zuvor soll jedoch auf eine Neuerung in der gesetzlichen Rentenversicherung hingewiesen werden, die bereits seit Corona gilt:

Wer frühzeitig eine Altersrente in Anspruch nimmt, darf inzwischen unbegrenzt hinzuverdienen. Der Hinzuverdienst kann als Arbeitnehmer oder auch als Selbstständiger erfolgen. Beispiele:

Arbeitnehmer beantragt die „Rente für langjährige Versicherte“ („Rente mit 62“) und erhält eine lebenslange Rentenkürzung von 14,4% und arbeitet wie bisher weiter

Arbeitnehmer beantragt die „Rente für besonders langjährig Versicherte“ („Rente mit 63“ mit 45 Versicherungsjahren Wartezeit) und arbeitet weiter. Es erfolgt kein Abschlag.

In beiden Fällen steht der Arbeitnehmer weiterhin dem Arbeitsmarkt zur Verfügung.

In fast allen Fällen kann auch der Arbeitgeber das Arbeitsverhältnis trotz Zahlung der Altersrente nicht beenden.

Zwar gibt es Tarifverträge, die eine Beendigung des Arbeitsverhältnisses ab Altersrente vorsehen, allerdings wurden diese Regelungen noch in den Tarifverträgen vereinbart, als es nur eine Form der Altersrente gab und ein Hinzuverdienst beschränkt war (früher 6.300 Euro pro Jahr).

Inzwischen hat sich bei der gesetzlichen Rentenversicherung vieles verändert. So kann heute:

unbegrenzt hinzuverdient werden (Nichtselbstständige oder auch als Selbstständiger)

auf einen Anteil der Rente verzichtet werden (z.B. 1% Rentenverzicht)

Der Rentenverzicht von 1 % hat Hintergründe in der Flexirente.

Genutzt wird dieser Verzicht auch bei der Vollrente in Zusammenhang mit der Beitragszahlung von der Pflegeversicherung.

Pflegt ein Angehöriger (z.B. der Ehegatte) eine zu pflegende Person, leistet die Pflegeversicherung ab Pflegegrad 2 eine Beitragszahlung in die gesetzliche Rentenversicherung. Die Beitragszahlung entfällt, wenn beispielsweise der pflegende Angehörige eine Regelaltersrente zu 100 % erhält.

Pflegekraft bei der Hilfe beim anziehen

Wird nur eine Rente von 99% gezahlt (durch Rentenverzicht), dann bezahlt die Pflegeversicherung weiterhin Beiträge in die gesetzliche Rentenversicherung. Zum nächsten 1.7. wird dann die Regelaltersrente angehoben. So besteht die Möglichkeit, dass der 1 %ige Rentenverzicht sich lohnt.

Grund ist, dass der 1%ige Rentenverzicht keine Vollrente, sondern juristisch eine Teilrente (99%) genannt wird.

Unter diesem Aspekt wäre es auch zu betrachten, wenn eine „Tarifvertrags-Altregelung“ vorsieht, dass das Arbeitsverhältnis wegen eine Altersrente beendet werden müsste.

Im Übrigen ist die Regelung im Tarifvertrag nicht nur überaltert und noch im Zusammenhang mit den früheren Rentenregelungen zu sehen, sondern auch deshalb gerade im Wandel, weil die Hinzuverdienstgrenze bei den Altersrenten (vor der Regelaltersgrenze) weggefallen ist. Bedenklich ist diese Tarifregelung auch, weil §41 SGB VI hier andere Regelungen vorsieht.

Im sechsten Sozialgesetzbuch (SGB) findet sich ausdrücklich eine Regelung zu „Altersrente und Kündigungsschutz“. Darin heißt es:

„Der Anspruch des Versicherten auf eine Rente wegen Alters ist nicht als ein Grund anzusehen, der die Kündigung eines Arbeitsverhältnisses durch den Arbeitgeber nach dem Kündigungsschutzgesetz bedingen kann“ (§ 41 SGB VI). Link –> https://www.gesetze-im-internet.de/sgb_6/__41.html

Die Deutsche Rentenversicherung formuliert es in ihren gemeinsamen rechtlichen Arbeitsanweisungen folgendermaßen: Der Gesetzgeber „legt fest, dass die Möglichkeit, eine Altersrente zu beziehen, nicht ausschlaggebend für eine Kündigung des Versicherten durch den Arbeitgeber sein darf“.

Insofern ist die Diskussion über das Thema, dass Altersrentner dem Arbeitsmarkt nicht mehr zur Verfügung stehen, nicht mehr richtig, denn die Arbeitnehmer können inzwischen neben der Altersrente weiter tätig sein.

In der Vergangenheit haben die Rentenversicherungsträger die Auffassung vertreten, dass eine frei gewählte Teilrente nur in vollen Prozentschritten gewählt werden könne und somit höchstens 99 Prozent betrage. Diese Rechtsauffassung wurde inzwischen aufgegeben (AGVR 4/2022, TOP 4).

Als Teilrente zu beanspruchende Altersrenten

Als Teilrente können folgende Renten in Anspruch genommen werden:

sämtliche nach den Vorschriften des SGB VI festgestellte Altersrenten – auch die Regelaltersrente – und

die nach den bis zum 31.12.1991 geltenden Vorschriften des AVG/RVO/RKG festgestellten Altersruhegelder, wenn die Berechtigten nach dem 01.12.1926 geboren sind.

Nicht als Teilrente, sondern ausschließlich als Vollrente, können die Renten in Anspruch genommen werden, die nach § 302 Abs. 1 SGB VI seit 01.01.1992 als Regelaltersrente zu leisten sind beziehungsweise nach § 302 Abs. 2 SGB VI als Regelaltersrente gelten. Hinsichtlich weiterer Einzelheiten vergleiche GRA zu § 302 SGB VI, Abschnitt 4.

Übrigens

—>

Tipp für alle Bürger ab 18:

Wer geschäftsunfähig ist, benötigt eine Vertretung.

Ohne eine schriftliche Vollmacht konnte selbst bisher der Ehegatte den Ehepartner nicht vertreten. Ab 1.1.2023 dürfen Ehepartner und Lebenspartner den anderen Partner auch ohne Vollmacht vertreten. Dies allerdings beschränkt auf sechs Monate.

Seit Jahresbeginn 2023 gibt nun der neue Paragraf 1358 im Bürgerlichen Gesetzbuch (BGB) Ehegatten und Lebenspartnern für den Notfall ein gegenseitiges Vertretungsrecht in Gesundheitsangelegenheiten sowie bei kurzfristig freiheitsentziehenden Maßnahmen.

Notfallordner Vorsorgeordner

Dieses Notvertretungsrecht ist auf sechs Monate begrenzt

Für diese Zeit ist der behandelnde Arzt oder die behandelnde Ärztin gegenüber dem Ehegatten oder Lebenspartner von der Schweigepflicht entbunden. Damit das Notvertretungsrecht gilt, darf keine anderslautende Vorsorgevollmacht vorliegen. Ist bereits ein Betreuer vom Gericht bestellt, geht dieser ebenfalls vor.

Die Wünsche des Patienten oder der Patientin sind auch im Notvertretungsrecht maßgeblich. Diese Wünsche können in einer Patientenverfügung niedergelegt sein – oder sie sind in einem Gespräch zwischen ärztlicher Seite und den Angehörigen oder Vertrauenspersonen des Patienten zu ermitteln.

Kurzfristig freiheitsentziehende Maßnahmen – was ist damit gemeint?

„Das kann etwa ein Bettgitter oder das Anbringen eines Bauchgurtes sein“, sagt der Berliner Rechtsanwalt Dietmar Kurze. Auch eine Fixierung des Patienten oder der Patientin oder ruhigstellende Medikamente fallen unter die Kategorie freiheitsentziehende Maßnahmen.

Was ist mit dem Notvertretungsrecht nicht abgedeckt?

Der gesunde Ehegatte oder Lebenspartner kann keine finanziellen Angelegenheiten der erkrankten Person erledigen – zum Beispiel mit deren Geld bestimmten Forderungen nachkommen beziehungsweise Ansprüche gegenüber Behörden, also zum Beispiel dem Sozialamt, geltend machen.

Der gesunde Ehegatte oder Lebenspartner ist mit dem Notvertretungsrecht auch nicht berechtigt, Verträge des Erkrankten zu kündigen oder etwa dessen Auto zu verkaufen.

Der gesunde Ehegatte oder Lebenspartner kann für den Erkrankten aber Verträge abschließen, die innerhalb der sechs Monate etwa für medizinische Behandlungen oder für Reha-Maßnahmen nötig sind.

Ist der behandelnde Arzt oder die behandelnde Ärztin verpflichtet zu prüfen, ob die Voraussetzungen für das Ausüben des Notvertretungsrechts überhaupt vorliegen?

Nein – der Arzt oder die Ärztin muss lediglich den Ehegatten oder den Lebenspartner fragen, ob er oder sie berechtigt ist, das Notvertretungsrecht auszuüben.

Ist in einer Vorsorgevollmacht eine andere Person, etwa die Tochter oder der Sohn, als Bevollmächtigte bestimmt, vertritt diese den erkrankten Menschen und nicht der Ehegatte oder Lebenspartner

Wann gilt das Notvertretungsrecht ebenfalls nich?

Das Notvertretungsrecht greift ebenfalls nicht, wenn Ehegatten oder Lebenspartner getrennt leben. Möglich ist auch, dass die erkrankte Person einen Widerspruch gegen das Notvertretungsrecht eingelegt hat, der im Zentralen Vorsorgeregister (ZVR) hinterlegt ist. Mit Widerspruch gegen das Notvertretungsrecht ist gemeint: Die erkrankte Person will nicht, dass der oder die andere sie vertritt.

Der Arzt oder die Ärztin stellt nun mit den Ergebnissen der Befragungen eine Bescheinigung aus. Sind die Voraussetzungen für das Notvertretungsrecht gegeben, hält der Mediziner den Zeitpunkt fest, ab dem die sechsmonatige Vertretungszeit beginnt.

Warum sind Vorsorgevollmacht, Betreuungsverfügung und Patientenverfügung weiterhin sinnvoll?

Weil das Notvertretungsrecht nur auf Gesundheitsangelegenheiten beschränkt ist

Andere Dinge, wie etwa Bankgeschäfte oder Versicherungsangelegenheiten, sind durch das Notvertretungsrecht nicht abgedeckt.

Zudem: Das Notvertretungsrecht ist auf sechs Monate beschränkt. Wenn der erkrankte Ehegatte oder Lebenspartner nach diesem halben Jahr noch nicht in der Lage ist, selbst Entscheidungen zu treffen, muss ein Betreuer bestellt werden – es sei denn, es liegt eine Vollmacht vor.

WICHTIGER HINWEIS FÜR ELTERN, wenn die Kinder volljährig sind.

Ab dem vollendeten 18. Lebensjahr haben Eltern – wie bisher auch – nur durch eine Vollmacht die Möglichkeit für Ihre Kinder etwas zu regeln. Ebenso erhalten Eltern ohne eine Vorsorgevollmacht keine medizinischen Auskünfte.

Gerade deshalb ist es wichtig, dass auch junge Erwachsene eine General- und Vorsorgevollmacht haben.

Der #Notfallordner von https://www.notfallordner-vorsorgeordner.de/notfallordner-1/notfallordner/index.php

ist bei #Geschäftsunfähigkeit sehr hilfreich.

Wenn Du Fragen hast, einfach melden.

Festnetz

tel:+4971569671900

Handy/WhatsApp

tel:+4901772716697

Werner Hoffmann

Qualifikationen:

– Betriebswirt f. bAV (FH),

⁃ Rentenberater-Theor. Sachkundeprüfung nach RDG, Seniorenberater (NWB-Akademie),

⁃ Generationenberater (IHK),

⁃ Seniorenberater (NWB-Akademie)

⁃ Versicherungskaufmann (IHK),

⁃ Fachwirt f. Marketing (AKAD),

⁃ NLP-Practitioner (zert. DVNLP)

Fachautor:

⁃ bAV-Leitfaden

⁃ Notfallordner in 90 verschiedenen Ausführung (abhängig von der beruflichen Tätigkeit)

Rententipps – Was Du frühzeitig beachten solltest, wenn Du in Rente gehen möchtest.

Wer nur zur #Rentenantragstelle 3 Monate vor der Rente die #Rente beantragt, macht etwas falsch. Zum einen sind die Rentenantragstellen bei den Gemeinden überlastet und zum zweiten nur unzureichend umfangreich geschult. Es ist besser bereits 5 Jahre vor der Rente sich von einem #Rentenberater beraten zu lassen. Sofern auch eine betriebliche Altersversorgung vorhanden ist, sollte der Rentenberater auch hierfür qualifiziert sein (Betriebswirt für betriebliche Altersversorgung (FH).

Wird frühzeitig diese Beratung genutzt, dann kann die Altersversorgung durchaus höher sein.

Für die #Erstberatung verlangen die Rentenberater etwa 180 Euro (zuzüglich MwSt).

Was man selbst im Voraus machen sollte:

Zeiten überprüfen, um Lücken zu schließen Sie können online oder telefonisch bei der Deutschen Rentenversicherung Ihren #Versicherungsverlauf beantragen, um zu überprüfen, ob Ihre Schul- und Versicherungszeiten korrekt eingespeichert wurden. Wenn alle Lücken geschlossen sind, schenken Sie kein Geld her.

Kindererziehungszeiten beantragen Die Zeit der Kindererziehung verbessert die Rente: Nicht nur die Mutter, auch der Vater kann #Kindererziehungszeit erhalten, wenn er eine Zeit lang das Kind überwiegend erzogen hat. Für Kinder, die vor dem 1.1.1992 geboren wurden, sind 30 Monate Kindererziehungszeit festgelegt, danach 36 Monate pro Kind.

Frühzeitige #Rentenhochrechnungen auch mit der Möglichkeit von #Sonderzahlungen In bestimmten Fällen ist es möglich und sinnvoll zusätzliche Beiträge in die gesetzliche Rentenversicherung einzubezahlen. Ob und wie viel zusätzlich eingezahlt werden kann und sinnvoll ist, kann der Rentenberater mit Ihnen gemeinsam eruieren.

Frühzeitige #Rentenantragstellung Sie sollten frühzeitig den #Rentenbeginn planen: Ab dem Zeitpunkt, an dem die Anspruchsvoraussetzungen erfüllt sind, haben Sie höchstens drei Monate Zeit, rückwirkend Ihren Antrag zu stellen. Also gut aufpassen, damit Sie pünktlich zum Renteneintritt die Zahlung erhalten.

Freibetrag sichern Welcher Anteil der Rente der #Besteuerung unterliegt, ist vom Jahr der Antragstellung abhängig. Der steuerliche Freibetrag verringert sich mit jedem weiteren Jahr der Antragstellung um ein Prozent.

Unbegrenzter #Hinzuverdienst Bisher galt für vorgezogene Altersrenten eine Hinzuverdienstgrenze von 6300 Euro im Jahr. Seit dem 1.1.2023 gibt es keine Hinzuverdienstgrenze mehr. Heißt: Rentner müssen keine Angst haben, dass ihre Rente gekürzt wird, wenn sie was dazuverdienen. Sie können zwei Einkünfte nebeneinander beziehen: Rente und Arbeitsentgelt. Beispiel: Sie arbeiten neben Ihrer Rente ab dem 1. Januar 2023 weiter mit einem Brutto-Monatsgehalt von 1000 Euro. Damit zahlen Sie weiter Beiträge zur gesetzlichen Rentenversicherung ein. Im Januar 2026 erreichen Sie die Regelaltersrente. Ab da erhöht sich Ihre Rente um etwa 30,06 Euro brutto monatlich. Macht im Jahr 360 Euro mehr brutto an Rente.

#Altersteilzeit Hier unterscheidet man zwei Formen: Das #Gleichverteilungsmodell, bei dem die Arbeitszeit auf die Hälfte gekürzt und auf die gesamte Dauer der #Altersteilzeit verteilt wird. Einige #RENTENEXPERTEN bevorzugen das Blockmodell, um früher aus dem Berufsleben auszusteigen.

Im Blockmodell kann die maximale Dauer drei Jahre betragen.

Bedeutet, dass man 1,5 Jahre arbeitet und 1,5 Jahre freigestellt wird.

Allerdings kann eine längere Frist durch einen Tarifvertrag oder andere Regelungen vorgesehen werden.

Dabei verzichtet man auf 50 Prozent des Gehalts, bekommt aber über die Aufstockungen Geld dazu.

Der Aufstockungsbetrag ist steuer- und abgabenfrei.

Beispiel: Ein Arbeitnehmer verdient in Vollzeit 2000 Euro brutto im Monat. Wenn er in Teilzeit arbeitet und nur die Hälfte des Vollzeitgehalts verdient (1000 Euro brutto im Monat), beträgt der Rentenversicherungsbeitrag 18,6 Prozent von 1000 Euro, also 186 Euro.

Der Arbeitgeber muss zusätzlich einen Rentenversicherungsbeitrag von 18,6 Prozent von 80 Prozent der 1000 Euro zahlen, was 148,80 Euro ausmacht.

Insgesamt beträgt der Rentenversicherungsbeitrag damit 334,80 Euro. So unterscheiden sich der Rentenversicherungsbeitrag in Altersteilzeit (334,80 Euro) zu dem Vollzeit-Beitrag (372 Euro) kaum.

Einmaliger Freibetrag für die Sozialversicherung Seit dem 1.1.2023 beträgt der einmalige Krankenversicherungs-Freibetrag 169,75 Euro. Sprich: Erst ab dieser Höhe werden Krankenversicherungs-Beiträge auf Versorgungsbezüge fällig.

Beispiel: Eine Frau im Rentenalter bezieht eine Betriebsrente in Höhe von jeweils 75 Euro und 125 Euro. Diese werden zusammengerechnet, macht 200 Euro.

Die Berechnungsgrundlage für die KV-Beiträge sind 200 Euro abzüglich des Freibetrages. Dies gilt allerdings nicht beim Pflegeversicherungsbeitrag. Somit muss die Rentnerin lediglich 30,25 Euro an Krankenversicherungsbeiträgen zahlen, anstatt der früher berechneten 32,40 Euro. Macht im Jahr ein Plus von knapp 44 Euro.

Ob #Kundenberatung, #sachbearbeitung, #Lehrtätigkeit, durch die #künstliche #Intelligenz – #KI – werden in den kommenden 15 Jahren viele berufliche Tätigkeiten durch KI erledigt. Der Fachkräftemangel wird diese Entwicklung beschleunigen.

Ob es immer ein Segen sein wird, bezweifeln viele Menschen.

KI wird aber auch viele neue Berufe entstehen lassen.

Und bestimmte Berufsfelder werden wieder stärker nachgefragt. So sind #handwerkliche oder auch #pflegerische Tätigkeiten durch KI nicht zu ersetzen.

Ebenso werden alle beruflichen Tätigkeiten um die Informatik verstärkt benötigt werden.

Im Zusammenwirken mit dem #autonomen #Fahren und #KI wird die Welt in den kommenden 15 Jahren stärker die Welt verändern, als die Erfindung des Smartphone. Wenn man bedenkt, wie das iPhone (Erstverkauf 2006) innerhalb von 15 Jahren das Verhalten der Menschen und die möglichen Nutzungsmöglichkeiten das tägliche Leben verändert hat, ist die KI ein richtiger Quantensprung. Wie jede neue Erfindung hat auch jede Münze zwei Seiten. Hier ein Beispiel:

„Fedha“ auf Abruf verfügbar Kuwait präsentiert erste KI- Nachrichtensprecherin Viel wird noch darüber spekuliert, welche Berufe künftig künstlichen Intelligenzen weichen. Die „Kuwait Times“ setzt bereits eine KI als Moderatorin ein. Vorerst präsentiert „Fedha“, wie das Programm heißt, Nachrichten in sozialen Medien. Der stellvertretende Chefredakteur sieht iedoch großes Potenzial.

Autonomes #Fahren muss in den kommenden 5 bis 7 Jahren umgesetzt werden.

Ansonsten droht ein Versorgungschaos.

Autonome #Fahrzeuge werden immer wichtiger.

Ohne #autonome #PKW droht in den kommenden 20 Jahren der #Versorgungskollaps.

Zitat statistica…: „Die Bevölkerungsentwicklung zeigt diese Alterung sehr deutlich: Während die gesamte Bevölkerung zwischen 1991 und 2021 um etwa 3 Millionen Personen gewachsen ist, ist die Zahl der 65-Jährigen und Älteren seit 1991 von 12 Millionen auf 18,4 Millionen im Jahr 2021 deutlich schneller gestiegen, Da jüngere Geburtsjahrgänge zugleich sinkende Personenzahlen aufweisen, stellen die ab 65-Jährige im Zeitverlauf auch einen immer größeren Anteil an der Gesamt-bevölkerung. Er stieg von 15 % im Jahr 1991 auf 22 % im lahr 2021.““….“ „…Zu den Hochbetagten ab 85 Jahren zählten 1991 knapp 1,2 Millionen Menschen. Ihre Zahl stieg bis 2021 insgesamt auf 2,6 Millionen. Sie hat sich damit verdoppelt und wuchs relativ betrachtet deutlich stärker als die der älteren Menschen ab 65 Jahren insgesamt (+ 53 %)….“

Zu wenige jüngere Menschen, die auch pflegen können…

Zu wenig Dienstleistungspersonal

Ärztemangel

und die Fahreignung von Hochbetagten wird zum Sicherheitsrisiko

Es wird dringend das #autonome #Fahren – Stufe Highend – in den kommenden 5-7 Jahren notwendig

Selbst erlebter und durch dashcam aufgenommener Vorfall (Film wird allerdings nicht veröffentlicht)

Im Oktober musste in Ditzingen seinen Führerschein abgeben, weil er auf einer Fahrt von 3 km ..

… nur durch viel Glück in 5 Vorfällen auf 3 km …

2 Verkehrsinseln überfuhr…

…. nur durch viel Glück in 5 Vorfällen auf 3 km ..

2 Verkehrsinseln überfuhr…

2 mal beim Abbiegen die Fußgängerwege überfuhr (über Bordstein gefahren)..

1 parkendes Fahrzeug streifte

Durch viel Glück kam kein Mensch zu schaden….

Zu Hause angekommen parkte er sein Fahrzeug vor der Garage.

Eine Minute später ist die Polizei eingetroffen und hatte ihn dann befragt….

Ihm wäre nichts besonderes aufgefallen, außer dass es geregnet hatte….

Da das Fahrzeug durch ungwöhnliche und gefährliche Fahrmanöver mir aufgefallen war und ich annehmen musste, dass der Fahrer

betrunken ist oder

ein Kind vielleicht ist, hatte ich das Fahrzeug mit Abstand verfolgt und dirgend Polizei informiert.

Durch #autonome #Fahrzeuge kann dies verhindert werden.

Zusätzlich ergeben sich durch autonome Fahrzeuge auch viele #Zukunftschancen:

Man braucht kein eigenes Fahrzeug mehr, denn ich bestelle das heute gewünschte Fahrzeug per App.

Zum Shoppen den Kleinwagen.

Erwas Sperriges zu transportieren den Transporter

Für den Theaterbesuch die Limousine.

Fahrzeuge stehen nicht zu 95 % (=durchschnittliche Nutzung 1,2 Stunden) herum und altern vor sich hin. Die 24 stündige Auslastung steigt auf ca das 6-fache an.

Keine #Strafzettel wegen falsch #Parken oder #Geschwindigkeitsüberschreitung

Anzahl der Parkhäuser sinkt.

Immobilienpreise im städt. Bereich sinken, da man auch als Senior etwas außerhalb wohnen könnte. Die Fahrtwege werden vom autonomen Fahrzeugbewältigt. Immobilien etwas außerhalb werden somit attraktiver.

Der #Luxus heißt dann nicht „MEIN tolles Auto“, sondern „Ich kann mir heute diesen Wagen bestellen und morgen ein anderes. Luxus ist dann nicht Eigentum, sondern die Auswahl.

Ich fahre heute bereits ein teilsutonomes Fahrzeug,

das bremst, wenn das vordere Fahrzeug bremst,

Gas gibt, wenn das vordere Fahrzeug beschleunigt,

die Spur hält

die km-Begrenzung vom Verkehrsschiöd scannt usw. Es ist somit #teilautonom (Stufe 2 bzw. 3 von 5), braucht aber noch einen Fahrer.

Natürlich muss die Fahrsicherheit auch beim autonomen Fahren gewährleistet sein. Aber man darf auch nicht verschweigen, dass der Mensch im Straßenverkehr Unfälle verursacht. In 2022 gab es im Straßenverkehr:

2,4 Mio. erfasste Unfälle

358.685 Verletzte

2.776 Verkehrstote

Makaber: Stirbt ein Mensch in den USA an den Folgen eines Unfalls durch ein autonomes Fahrzeug, dann wird dies weltweit publiziert. Stirbt die gleiche Person durch menschliches Versagen, wird die seltenst ein Schlagzeile in den Medien.