#Generationenberater sind sehr oft in der Zielgruppe „Best Ager“ tätig.Sie beraten kompetent allgemein bei der 50plus-Gruppe über die Themen:- #Generalvollmacht- #Vorsorgevollmacht- #Betreuungsverfügung- #Bestattungsverfügung- #Pflegeversicherung- #Vermögensübertragung- #Versicherungsschutz für die Gruppe 50Plus- #Erben & ErbschaftsteuerEine Rechtsberatung dürfen Generationenberater nicht durchführen.Sehr gute #Generationenberater verfügen zusätzlich über ein umfangreiches Wissen auch über- Die #gesetzliche #Rentenversicherung- Die #betriebliche #AltersversorgungDiese Wissenskombination ist deshalb so wichtig, weil alle Themenbereiche – wie in der Mengenlehre – erst kompaktes Wissen ausmacht.So wirken alle Themenbereiche aufeinander ein.Ein Generationenberater sollte deshalb nicht nur eine Ausbildung als:- #Versicherungsfachmann (IHK)- #Generationenberater (IHK)verfügen, sondern auch mindestens eine Zusatzqualifikation- als #bAV-Experte (besser als #Betriebswirt #für #betriebliche #Altersversorgung (FH) und- den theoretischen #Sachkundenachweis f. #Rentenberater nach dem Rechtsdienstleistungsgesetzabsolviert haben.Erst die Kombination aller Wissensbereiche stellt eine sehr gute Beratung als Generationenberater sicher.Wenn dann noch zusätzlich die Qualifikation als „#Seniorenberater (NWB-Akademie f. Steuerberater und Fachanwälte für Steuer- und Erbrecht) absolviert wurde, kann der Generationenberater eine TOP-Beratung sicherstellen.Eine Information von https://www.facebook.com/Generationenberatung.Deutschland

www.notfallordner-vorsorgeordner.de

Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Notfallordner BeamteNotfallordner für Lehrer, Sonderkondition für GEW-Mitglieder und andere GewerkschaftsmitgliederNotfallordner für Rechtspfleger und Richter, Sonderkondition für Mitglieder vom Verband der Rechtspfleger oder Deutscher Richterbund

Eltern von Behinderten haben oft verschiedene Sorgen:

Was passiert, wenn die Eltern durch Demenz oder Unfall nicht mehr geschäftsfähig sind? Was passiert, wenn ein Elternteil stirbt und das Kind jahrelang durch Sozialhilfeträger unterstützt wurde? Kann dann der Sozialhilfeträger den Pflichtteil des Erbes einfordern? Muss dann der andere Ehegatte diesen Pflichtteil auszahlen? Wie geht es mit dem Kind weiter, wenn beide Eltern verstorben sind? Cute little girl with painted hands. Was passiert, wenn die Eltern von behinderten Kindern sterben oder geschäftsunfähig werden? Die Antworten sind sehr vielschichtig. Zunächst ist eine umfangreiche rechtliche Vorsorge wichtig. Hier ist beispielsweise als Grundlage ein #Notfallordner wichtig, in dem alle wichtigen Dokumente vorhanden sind. Einen umfangreichen Notfallordner gibt es für 28,50 Euro. bei

Als rechtliche Vorsorge sollte eigentlich jeder Mensch einen Notfallordner haben, denn ohne rechtliche Vorsorge kann jeder Unfall, Schlaganfall oder Tod schnell zum Fiasko werden.

Wenn Eltern durch Unfall oder Demenz geschäftsunfähig werden, dann sollten die Eltern auf jeden Fall eine Vorsorgevollmacht bzw. eine Generalvollmacht erstellt haben. In dieser Generalvollmacht sollten die Eltern den Wunsch äußern, dass das Kind von der bevollmächtigten Person betreut wird. Die rechtliche Entscheidung wird zwar durch das Vormundschaftsgericht getroffen, allerdings werden Ihre Wünsche geprüft und fließen in die Betreuungsfestlegung ein.

Sofern das Kind minderjährig ist, ist eine Sorgerechtsverfügung empfehlenswert. Auch hier wird Ihr Wunsch geprüft und sehr oft berücksichtigt. Ein Muster und eine Checkliste finden Sie ebenso im Notfallordner von http://www.notfallordner-vorsorgeordner.de

Schwieriger ist die Situation, wenn eines der Eltern stirbt. Im Todesfall haben Kinder nicht nur einen Erbanspruch, sondern auch Anspruch auf einen Pflichtteil. Der Pflichtteil ist die Hälfte des Erbteils. Ein Ausschluss vom Erbe ist nur über das normale Erbe möglich, nicht aber über den Pflichtteil.

Verstirbt eines der Eltern, dann besteht bei einem Kind – wenn die Eltern in Zugewinngemeinschaft gelegt haben – ein Pflichtteilsanspruch von 25 %. Wurde Sozialhilfe für das Kind in Anspruch genommen, wird der Sozialhilfeträger diesen Pflichtteil in der Regel sofort verlangen.

Durch ein spezielles #Behindertentestament kann im Wesentlichen verhindert werden, dass der Sozialhilfeträger den Pflichtteil des Behinderten geltend machen kann.

Um dies möglichst zu verhindern, sollte der Behinderte deutlich mehr erben, als seine Pflichtteilsansprüche wert sind. Denn nur wenn der Behinderte durch die im Testament festgelegten Erbteile und Zuwendungen deutlich besser gestellt wird als durch seine Pflichtteile, wird das Vormundschaftsgericht, sofern die gesetzliche Betreuung angeordnet ist, nach der bisherigen Praxis aller Voraussicht nach von der Geltendmachung der Pflichtteilsansprüche des Behinderten absehen.

Werner Hoffmann –

Auch wenn beide Eltern versterben, gibt es Lösungsansätze, wenn die Eltern frühzeitig Regelungen festlegen.

Beispiel:

Die Eltern schließen frühzeitig eine Rentenversicherung auf eine Dritte Person ab und vereinbaren, dass diese dritte Person ab dem Tod der Eltern eine mtl. Rente erhält. Natürlich kann nicht vereinbart werden, dass die dritte Person dann mtl. Zusatzleistungen für das behinderte Kind finanziert, allerdings kann diese Dritte Person gewisse Zusatzsachleistungen für das behinderte Kind sponsern.

Hierbei spielt es keine Rolle, ob das behinderte Kind in diesem Vertrag als versicherte Person eingesetzt wird. Wichtig ist, dass bei dieser Form der Vertragsgestaltung folgendes berücksichtigt wird:

Als Bezugsberechtigt muss die dritte Person eingesetzt werden.

Als Versicherungsnehmer sollte ebenso die dritte Person eingesetzt werden. Hierbei sind die Schenkungssteuerfreibeträge zu beachten, die zwischen 20.000 und 400.000 Euro liegen. Diese Schenkungsteuer ist in dem Moment fällig, in dem die dritte Person Eigentümer des Vertrages ist (also in diesem Beispiel in dem Moment, wo der Geldbetrag in den Vertrag eingezahlt wird).

Eine andere Möglichkeit ist, dass der Geldbetrag an einen gemeinnützigen Verein gezahlt würde. Hier entsteht keine Plicht zur Zahlung einer Erbschaftsteuer bzw. Schenkungsteuer.

Als Versicherte Person kann das behinderte Kind gewählt werden. Hierdurch ist sichergestellt, dass die mtl. Rente mindestens so lange gezahlt wird, wie das behinderte Kind lebt.

Zu beachten ist bei diesen Vertragskonstruktionen, dass Vermögensübertragungen sehr frühzeitig geplant werden; in der Regel also möglichst 10 Jahre vor dem Tode der Eltern.

Weitere Informationen finden Sie im übrigen auch bei

Diese Informationen wurden nach bestem Wissen und Gewissen zusammengestellt. Dies soll jedoch keine Rechtsberatung sein. Insofern sind Haftungsansprüche ausgeschlossen.*

Ein Fachanwalt für Familien- und Erbrecht kann Ihnen sicherlich auch wertvollle Informationen bieten.

Sinkt das Bürgergeld, sinkt auch der Aufstockungsanspruch bei Arbeitnehmern

Wie Arbeitgeber das Personal besser an sich binden können.

Wenn die #Mittelstands- und #Wirtschaftsunion wirklich keine #CDU-Organisation wäre, dann würde sie nicht gegen das #Bürgergeld Stimmung machen, sondern völlig anders reagieren.

Werner Hoffmann 1.Vors. Forum-55Plus.de e.V. Renten- und Sozialrechtsexperte www.Renten-Experte.de

Die #CDU #MIT meint, dass das Bürgergeld abgesenkt werden muss, damit „sich Arbeit wieder lohnt…“

Das ist schon einmal völlig falsch!

Grund:

Durch die Absenkung oder Wegfall des Bürgergeldes wäre zwar das #Lohnabstandsgebot (#Mindestlohn/#Bürgergeld) wieder da, aber letztendlich sinken auch die #Aufstockungsansprüche und der Arbeitnehmer hat weniger zum Leben!

Beispiel:

Ein Arbeitnehmer mit 2 Kinder verdient zu wenig. Unabhängig davon, ob der Lohn fair ist oder nicht, würde jedoch dann ein Anspruch auf Aufstockung bestehen.

Bei der Berechnung auf Aufstockung wird ein Teil des Lohnes nicht berücksichtigt, so dass der Arbeitnehmer letztendlich immer mehr hat, als wenn er nur Bürgergeld bezieht.

Konsequenz:

Würde jemand diesem Arbeitnehmer helfen, dann würde er auch eine Aufstockung erhalten.

Viele Arbeitnehmer im unteren Lohnsegment ist dies entweder nicht bekannt oder sie haben einfach nicht die Voraussetzungen, um die Beantragung selbst vorzunehmen.

Intelligente Arbeitgeber wissen, dass sie durch diese Unterstützung ihr Personal besser binden können.

Gut organisierte Personalabteilungen haben es längst verstanden, neben der betrieblichen Altersversorgung und betrieblichen Krankenversicherung einen „Leistungsdienst für Soziales“ zu integrieren.

Wenn die MIT (Mittelstands- und #Wirtschaftsunion) wirklich etwas für ihre Interessengruppe machen wollte, dann würde sie z.B. Informationen anbieten, wie HR/Personalabteilungen den Arbeitnehmern bei der #Beantragung von #Aufstockung aktiv helfen könnte.

Damit würden die Firmen dann auch eine höhere Personalbindung erreichen, den die Mitarbeiter hätten einfach mehr Gekd zur Verfügung.

Da die MIT jedoch nur gegen das Bürgergeld wettert, ist und bleibt sie eine #ideologische #Merz- und #BlackRock-Einrichtung.

——

Dass ein Mindestlohn von 12,41 Euro pro Stunde auch im Rentenalter zur Verarmung führt, müsste eigentlich nicht besonders betont werden.

Und dass die Zeche der niedrigen Löhne die Allgemeinheit auch in der Rente führt und dafür auch der Unternehmer dies mitzuverantworten hat, sollte auch jedem bewusst sein.

Berechnungsbeispiel:

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet beim derzeitigen Mindestlohn: 0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt.

Dies bezahlt dann die Allgemeinheit. Und hier ist der Fehler. Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig.

Ein Mindestlohn von 15,77 € wäre für 2024 richtig!

Würde der Mindestlohn auf 15,77 € pro Stunde betragen, wäre die mtl. Rente bei 0,7011 x 45 J. X 37,60 €

= 1.186,26 €

Nun gibt es natürlich trotzdem Familien mit mehreren Kindern, die trotz Arbeit unterhalb des Bürgergeldes verdienen.

Und auch hier könnte die Personalabteilung mit dem „Leistungsservice Soziales“ den betroffenen Arbeitnehmern bei der Beantragung der Aufstockung behilflich sein.

Clevere Arbeitgeber wissen, dass sie hierdurch die Personalbindung gerade bei diesen Arbeitnehmergruppen verbessern.

Übrigens gibt es noch eine ganze Reihe von Möglichkeiten, wie man kostengünstig Personal an sein Unternehmen bindet und sich so manche Personalsuche spart.

Jeder Unternehmer dürfte inzwischen wissen, dass die Eintritts- und Austrittskosten für einen Arbeitnehmer zwischen 100 und 260% eines Jahresgehalts ausmacht. Und dann stellt sich sogar die Frage, ob man überhaupt noch einen Arbeitnehmer findet.

Warum Rente später kommen muss oder wir mehr Zuwanderung brauchen

Die Deutschen sollen länger arbeiten und später in Rente gehen. Nur so könne das Rentensystem stabil bleiben und der Arbeitskräftemangel überwunden werden. Das fordern die Wirtschaftsweisen in ihrem Jahresgutachten, das sie am Mittwoch in Berlin vorgelegt haben.

Der Sachverständigenrat schlägt vor, das Renteneintrittalter fest an die Entwicklung der späteren Lebenserwartung zu koppeln. Das Versprechen der Regierung, die Altersgrenze nicht über 67 Jahre hinaus anzuheben und das Rentenniveau zu halten, sei realitätsfern.

Der Rat schlägt außerdem eine Reihe von Maßnahmen vor, um Härten bei der Rente und das spätere Armutsrisiko für Geringverdiener zu verringern.

Ein weiterer Vorschlag ist: Um steigende Altersarmut zu bekämpfen, sollen künftig Menschen mit überdurchschnittlichem Einkommen auf einen Teil ihrer zukünftigen Rentenanwartschaften verzichten, der im Gegenzug Menschen mit unterdurchschnittlichem Einkommen zugute käme. ABER—> Es sollen nicht bereits erarbeitete Anwartschaften oder bestehende Renten gekürzt werden, sondern nur zukünftige Anrechnungen von Entgeltpunkten.

Die Renten oder bisher erworbenen Rentenansprüche werden dadurch NICHT sinken

Aus meiner Sicht ist dies weder mit dem Äquivalenzprinzip, noch mit dem Grundgesetz vereinbar. Ich habe hier verfassungsrechtliche Bedenken.

Eine längere Lebensarbeitszeit ist eher ein Ansatz, der verfassungsgemäß wäre.

Grund: Die Lebenserwartung steigt weiter an. Aus heutiger Sicht ist es durchaus möglich, dass die durchschnittliche Lebenserwartung auf 90 plus ansteigt. Die menschliche Zelle hätte ohne Fremdeinwirkung durchaus eine Lebenserwartung von 150 bis 250 Jahren. Und auch der Gesundheitszustand hat sich durch medizinische Forschung, Medikamente, Diagnostik etc. Erheblich verbessert.

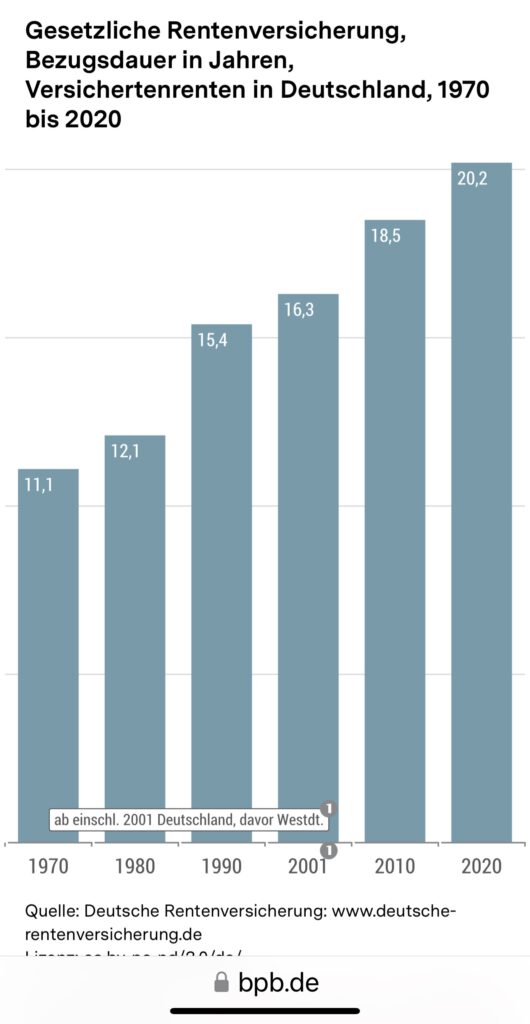

Man darf nicht übersehen, dass die Lebenserwartung ständig bisher anwächst (Ausnahmen durch Corona war teilweise möglich) und damit die Rentenzahldauer auch steigt. Durchschnittliche Zahldauer der Versichertenrenten: 1970: 11 Jahre 1980: 12,1 Jahre 1990: 15,4 Jahre 2001: 16,3 Jahre 2010: 18,5 Jahre 2020: 20,2 Jahre

Zwar sind die gesetzlichen Renten über Umlage finanziert, aber es gilt trotzdem das #Äquivalenzprinzip.

Man darf auch nicht vergessen, dass die GRV für #Altersrenten ca 80 % der Beiträge zur Verfügung hat. Der Rest wird für andere Renten, Reha-Maßnahmen und Verwaltung benötigt, wobei die Verwaltungskosten extrem niedrig sind.

Das Einnahmeproblem der gesetzlichen Rentenversicherung ist neben der Anzahl der steigenden Rentner das Hauptproblem. Zu wenig Zuwanderung, die zu geringe Integration von Zuwanderung und Flüchtlingen werden zu weniger Erwerbstätige führen.

Regulär wäre eine Zuwanderung von 1 Mio. bis zu 1,5 Mio. Menschen notwendig, damit die Anzahl an Erwerbstätigen für den Ausgleich der Rentenabgänge ausreicht, denn letztendlich verlassen auch viele Menschen wieder Deutschland.

Zwischen 2010 und 2019 hatten wir insgesamt rund 4 Mio. neue Erwerbstätige.

Und dieser hohe Zuwachs kam nicht durch:

Schulabgänger oder Studienabgänger

wenige Rentenzugänge. Der Zuwachs an Erwerbstätigen hatten wir durch Flüchtlinge und Zuwanderer!

Vorschlag von Rechtspopulisten ist hierzu einfach weltfremd

Die #AfD hatte vor einiger Zeit schon diverse Vorschläge gemacht, die alle nicht ernst zu nehmen sind:

—> Rentenansprüche bei Ausländern um 10-20 % kurzen

Dies ist mit dem Grundgesetz nicht vereinbar und ist ausländerfeindlich

—> jede deutsche Frau muss die Pflicht erfüllen mehr Kinder zu gebären

Dies ist nicht nur ein dummer Vorschlag, sondern auch ilusorisch!

Gründe:

Wenn heute ein Kind geboren wird, dann ist es erst in circa 20 Jahren erwerbstätig. Das Rentenproblem von morgen wird also erst frühestens in 20 Jahren dadurch vielleicht gelöst.

Oh, damit dieses Rentenproblem in 20 Jahren gelöst werden könnte, müsste jetzt jede deutsche Frau zwischen 18 und 40 jeweils vier Kinder bekommen. Nur dann hätten wir im Durchschnitt mehr als zwei Kinder pro Frau (Grund: Frauen unter 18 und Frauen über 40 können in der Regel keine Kinder bekommen. Oder soll eine 60-jährige Frau auch noch Kinder bekommen??)

Fakt ist:

Es bleiben eigentlich nur fünf Lösungen, damit die Altersrente nicht abgesenkt werden muss:

1. wir brauchen mehr Zuwanderung.

2. Die Finanzierung der fehlenden Renten über Steuern, die ja letztendlich von allen bezahlt wird.

3. Anhebung des Renteneintrittsalters.

4. Anhebung der Beiträge.

5. Anhebung des Mindestlohns auf 2.650 Euro p.m. (Stundenlohn:15,77 €), damit die Altersrenten über der Grundsicherung liegt und die Beitragseinnahmen der GRV ansteigen. Als Nebeneffekt sinkt dadurch sofort die Zahlung von Aufstockungen durch das Jobcenter

Wie hoch ist die Grundrente inklusive dem Zuschlag?

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Achtung, besonderer Hinweis: oft werden die Begriffe Grundrente und Grundsicherung verwechselt oder durcheinandergebrachte. Es geht hier nicht um die Grundsicherung, sondern um die Grundrente.

Vorabinfo:

Die Deutsche Rentenversicherung weist darauf hin, dass Berechtigten automatisch angeschrieben werden.

Die Rentenversicherung ermittle die Zeiten und prüfe auch weitere Voraussetzungen.

Um Grundrentenzuschlag zu erhalten, müssen also keine Anträge gestellt werden.

Trotzdem sollte bei jedem Rentenantrag grundsätzlich geprüft werden, ob die Bestimmungen der Grundrente berücksichtigt wurden.

Letztendlich können auch bei dem Versicherungsverlauf Fehler enthalten sein.

Rentenexperte renten-experte

Was ist die Grundrente und wie berechnet sich ein Zuschlag zur Grundrente?

Mit der Grundrente soll Arbeitsleistungen anerkannt werden, die im niedrigen Lohnniveau jahrzehntelang ausgeübt wurden.

Die Grundrente wurde 2021 eingeführt.

Die Grundrente errechnet sich aus den Rentenansprüchen, die jemand selbst „erarbeitet“ hat und einem Zuschlag.

Wer hat Anspruch auf die Grundrenten-Leistung?

Ein Anspruch auf vollen Grundrentenzuschlag besteht, wenn 35 Jahre in die Rentenkasse eingezahlt wurde.

Schon ab 33 Jahren kann der Zuschlag anteilig gewährt werden.

Zu den sogenannten Grundrentenzeiten zählen:

• Pflichtbeitragszeiten aus einer Beschäftigung

• Pflichtbeitragszeiten aus einer versicherten Berufsausbildung

• Zeiten der Selbständigkeit mit Rentenversicherungspflicht kraft Gesetzes oder Zeiten mit Pflichtversicherung auf Antrag (siehe Frage zur Grundrente für Selbstständige)

• Zeiten mit Leistungen bei Krankheit oder Rehabilitation (Krankengeld, Übergangsgeld)

• Pflichtbeitragszeiten für Kindererziehung und nicht erwerbsmäßige Pflegetätigkeit (siehe Frage zu Kindererziehung und Pflege)

• Berücksichtigungszeiten wegen Kindererziehung und Pflege

• Beitragszeiten, die nach dem Fremdrentengesetz (FRG) anerkannt wurden

• Zeiten des Wehrdienstes

• Ersatzzeiten (z. B. Kriegsdienst, Kriegsgefangenschaft, Zeiten der politischen Haft in der ehemaligen DDR)

www.Renten-Experte.de

Welche Zeiten zählen nicht zu den Grundrentenzeit dazu?

• Zeiten des Bezugs von Arbeitslosengeld, Bürgergeld, Arbeitslosenhilfe und Arbeitslosengeld II

• Zeiten der Schul- und Hochschulausbildung

• Beitragszeiten nach dem Beginn einer Altersrente

• Monate, die aufgrund eines Versorgungsausgleichs oder Rentensplittings erlangt wurden

• Zeiten der freiwilligen Beitragszahlung

• Zeiten einer geringfügigen Beschäftigung (Minijob) ohne eigene Beitragszahlung

• Zurechnungszeit (Mit dieser wird der Versicherungsverlauf fiktiv verlängert, um zu einer höheren Erwerbsminderungsrente oder einer höheren Rente wegen Todes zu gelangen)

• Zeiten der Kindererziehung oder Pflege, die nicht rentenrechtlich anerkannt sind (z. B. Pflegezeiten vor deren Einführung im Jahr 1992)

Riester-Rente als Altersversorgung

Weitere Bedingungen für Anrechnung

Durchschnittlich muss das Einkommen weniger als 80 Prozent des Durchschnittsverdienstes betragen haben.

Berechnung der Grundrente in Deutschland – das Durchschnittseinkommen ist ausschlaggebend

Grundlage der Berechnung des Zuschlags sind die sogenannten Entgeltpunkte (EP), die Bestandteil der Rentenformel sind.

Für die Entgeltpunkte aus Beitragszeiten wird das jährlich erzielte Entgelt durch das Durchschnittsentgelt im selben Jahr geteilt.

Wer in einem Kalenderjahr genauso viel Entgelt erzielt hat wie der Durchschnitt aller Versicherten, erhält einen Entgeltpunkt.

Wer hingegen mehr verdient hat, erhält einen Punktewert von über 1,0. Versicherte, die weniger verdient haben als der Durchschnitt, erhalten einen entsprechenden Wert unter 1,0.

Ein Grundrentenzuschlag kann genau dann gewährt werden, wenn der errechnete Durchschnittswert der Entgeltpunkte aller Grundrentenbewertungszeiten eines Versicherten unter 0,8 EP liegt.

Zeiten, in denen der jeweilige Versicherte weniger als 30 Prozent des Durchschnittseinkommens verdient hat, werden dabei allerdings nicht berücksichtigt.

30% des Durchschnittseinkommens wären im Jahr 2023 monatlich 1.079 Euro brutto. Somit werden beispielsweise Minijobs mit Pflichtversicherung alleine nicht berücksichtigt. Sollte jedoch neben dem Teilzeitjob noch ein pflichtversicherter Minijob bestehen, werden die Einkünfte insgesamt betrachtet.

Übrigens: eine Befreiung von der Pflichtversicherung beim Minijob sollte hier immer im Auge behalten und jährlich zum Jahresanfang betrachtet werden.

Grundrente individuell berechnen – ein konkretes Beispiel

Wichtig für die Berechnung ist der aktuelle gültige Rentenwert.

Dieser wird jährlich bestimmt und ist in West- und Ostdeutschland noch unterschiedlich.

Im Westen lag er bis 30.6.2023 bei 36,02 Euro, in Ostdeutschland bei 35,52 Euro.

Zum 1.7.2023 ist der aktuelle Rentenwert angehoben worden:

West und Ost: 37,60 Euro

Die Gesamtformel für die Berechnung der Grundrente ist nun recht komplex.

Das BMAS nennt das folgende Rechenbeispiel zur Bestimmung eines individuellen Grundrentenzuschlags:

• Eine Verkäuferin aus Westdeutschland hat 39 Jahre Pflichtbeiträge zur gesetzlichen Rentenversicherung gezahlt. Sie hat 60 Prozent des Durchschnittsgehalts aller Versicherten verdient, also liegt der Durchschnittswert ihrer EP bei 0,6.

• Ihre Rente berechnet sich nun wie folgt: 39 Jahre x 0,6 EP x 37,60 Euro (aktueller Rentenwert) = 879,74 Euro

• Für den Grundrentenzuschlag wird nun der Durchschnittswert der EP aus den Zeiten verdoppelt, die für die Berechnung relevant sind – allerdings auf maximal 80 Prozent des Durchschnittsverdienstes. Mit dem Zuschlag werden also im Endeffekt die individuell gesammelten Rentenpunkte auf 0,8 aufgestockt. Der Rechenwert für die Zuschlagsberechnung beträgt in diesem Beispiel: 0,8 EP – 0,6 EP = 0,2 EP

• Dieser individuelle Rechenwert wird noch um einen sogenannten Äquivalenz-Faktor von 0,875 multipliziert (pauschal werden also immer 12,5 Prozent abgezogen). Mit dem Faktor soll laut BMAS erreicht werden, dass die Gesamtrente umso höher ausfällt, je höher die eigene Beitragsleistung zur Rentenversicherung ist. Für das Rechenbeispiel gilt: 0,2 EP x 0,875 = 0,175 EP

• Da der Zuschlag grundsätzlich für maximal 35 Jahre ermittelt wird, ergäbe sich für die Verkäuferin die folgende Formel zur Berechnung der Grundrente: 35 Jahre x 0,175 (individuell ermittelte EP) x 37,60 Euro (aktueller Rentenwert) = 230,30 Euro Grundrentenzuschlag.

• Ihre Gesamtrente (brutto) läge also bei: 1.110,04 Euro (879,74 Euro Rente + 230,30 Euro Grundrentenzuschlag)

Höhe des Grundrentenzuschlags – so viel Geld wird maximal ausgezahlt

Die Höhe des individuell berechneten Zuschlags ist also abhängig von der Anzahl der Grundrentenzeiten, der Höhe der individuellen Einkommen, dem Durchschnittsverdienst sowie dem geltenden Rentenwert.

Im Gegensatz zur Rente selbst ist der Zuschlag steuerfrei. Der durchschnittliche Grundrentenzuschlag beträgt laut BMAS derzeit rund 86 Euro (brutto).

Wie das Ministerium erklärt, kann der Zuschlag aktuell außerdem maximal 460 Euro betragen.

Der Maximalbetrag ergibt sich daraus, dass die Grundrente zum einen für maximal 35 Jahre ermittelt wird und die Entgeltpunkte zum anderen auf höchstens 0,8 aufgestockt werden

Einkommensgrenze für Grundrentenzuschlag

Der volle Grundrentenzuschlag wird bis zu einem monatlichen Einkommen von 1.250 Euro für Alleinstehende und 1.950 Euro bei Ehen oder eingetragenen Lebenspartnerschaften gezahlt.

Fast 39.000 Rentner gingen 2022 mit Zuschlag in Rente

Bundesregierung: Etwa die Hälfte der Frauen und Männer, die im Vorjahr erst nach der Regelaltersgrenze in den Ruhestand traten, waren 66 Jahre alt.

Rentenexperte Werner Hoffmann

Knapp 39.000 Rentnerinnen und Rentner, die 2022 ihre erste Altersrente überwiesen bekamen, erhielten wegen Rentenbeginns erst nach der Regelaltersgrenze einen Rentenzuschlag.

Das geht aus der Antwort des Bundesarbeitsministeriums (BMAS) auf eine Anfrage des CDU-Abgeordneten Stephan Stracke hervor, die ihre-vorsorge.de vorliegt.

Im Schnitt arbeiteten demnach Frauen und Männer, die trotz Erreichens ihrer persönlichen Altersgrenze – sie liegt je nach Geburtsjahrgang zwischen 65 und 67 Jahren – auf die Zahlung einer Rente verzichteten und so ihren Rentenanspruch um monatlich 0,5 Prozent steigerten, fast zwei Jahre und zwei Monate (26 Monate) über ihre jeweilige Altersgrenze hinaus.

Etwa die Hälfte der “verspätet” in die Rente gehenden Ruheständler arbeitete den BMAS-Angaben zufolge allerdings nur ein gutes halbes Jahr (im Schnitt rund 7 Monate) über die eigene Altersgrenze hinaus bis zum 66. Lebensjahr.

Knapp 6700 Rentnerinnen und Rentner bezogen mit 67 Jahren (durchschnittlich 20 Monate nach der Altersgrenze) ihre erste Rente, etwa 2600 wurden mit 68 Jahren (und im Schnitt 33 Monaten Verzögerung) Rentnerin oder Rentner.

Rentenexperte renten-experte

Immerhin 1100 Rentenbeziehende nahmen ihre erste Altersrente erst mit 70 Jahren und durchschnittlich 58 Zuschlagsmonaten in Anspruch.

Ein Rentenbeginn erst nach der Regelaltersgrenze gilt als einer der Wege, um die finanzielle Belastung der Rentenversicherung durch den Renteneintritt der geburtenstarken 1960er-Jahrgänge zu verringern.

Die jetzt vom BMAS genannten Zahlen sind allerdings deutlich kleiner als die Zahl der Beschäftigten, die – mit oder ohne Abschlag – schon vor der Regelaltersgrenze aus dem Berufsleben ausscheiden wollen.

Rentenexperte Rentenexperte Werner Hoffmann und bAV-Experte – Betriebswirt für betriebliche Altersversorgung und Generationenberater

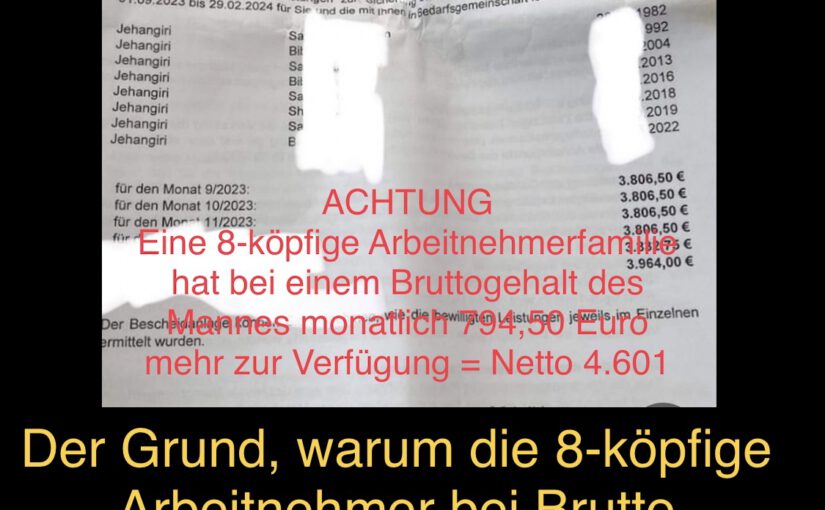

Arbeitnehmerfamilie mit Brutto 2.650 Euro hat immer mehr, wenn Kindergeld und Wohngeld berücksichtigt wird, als Bürgergeldfamilie

Extrembeispiel aus dem Netz

Im Netz (zB WhatsAPP) ist derzeit das nachfolgendes Foto.

Dargestellt wird eine 8-köpfige Familie, die Bürgergeld bezieht (Gesamtbetrag von 3.806,50 Euro).

Das Schreiben wird im Netz ohne Schwärzung des Namens und ohne Erklärungen verteilt.

Bei 3.806,50 Euro entsteht natürlich zuerst Neid und als Folge Hetze.

——

Nachfolgend der Nachweis, warum eine Arbeitnehmerfamilie (mit 8 Personen) bei einem monatlichen Bruttoeinkommen von 2.650 Euro etwa 838 Euro mehr zur Verfügung hat.

Damit wird bewiesen, dass sich Arbeit auch für eine 8-köpfige Familie lohnt!

——

Wir haben die Berechnungen analysiert und nachvollzogen.

Und dann einen Vergleich mit einer Arbeitnehmerfamilie mit 6 Kindern durchgeführt.

Anmerkung: Wer dieses Schreiben (Bürgergeld-Familie mit 6 Kindern) verteilt, wollte wohl darstellen, dass es sich nicht lohnt zu arbeiten, denn – auf den ersten Blick – sind 3.806,50 Euro viel Geld.

Die Gesamtzahlung beinhaltet allerdings alle Bereiche, also auch die Miete und Heizkosten.

——-

Wie setzt sich die Zahlung des Bürgergeldes zusammen?

Ohne Miete sind es Mann und Frau 903 Euro Kind 19 Jahre: 402 Euro Kind 10 Jahre: 348 Euro Kind 7 Jahre: 348 Euro Kind 5 Jahre:318 Euro Kind 4 Jahre: 318 Euro Kind 1 Jahr: 318 Euro 2.955€

zuzüglich Zuschuss Kaltmiete und Heizung: 851,50 € (aber ohne beispielsweise Strom, da Strom auch in dem personenbezogenen Pauschalen schon drin steckt).

Daraus ergibt sich die Gesamtzahlung von 3,&06,50 Euro.

Bei Kindern ist das Bürgergeld abhängig vom Alter der Kinder.

Dass solche Beispiele meistens aus dem Rechts-Außen-Politlager verteilt werden (oft von AfD), ist nicht verwunderlich, obwohl Familien mit 6 Kindern wohl die absolute Ausnahme sind.

Aber man möchte Rechts-Außen eben mit hohen Bürgergeldzahlungen hetzen. Warum so mancher Arbeitgeber da auch hetzt, wird unten erklärt.

——-

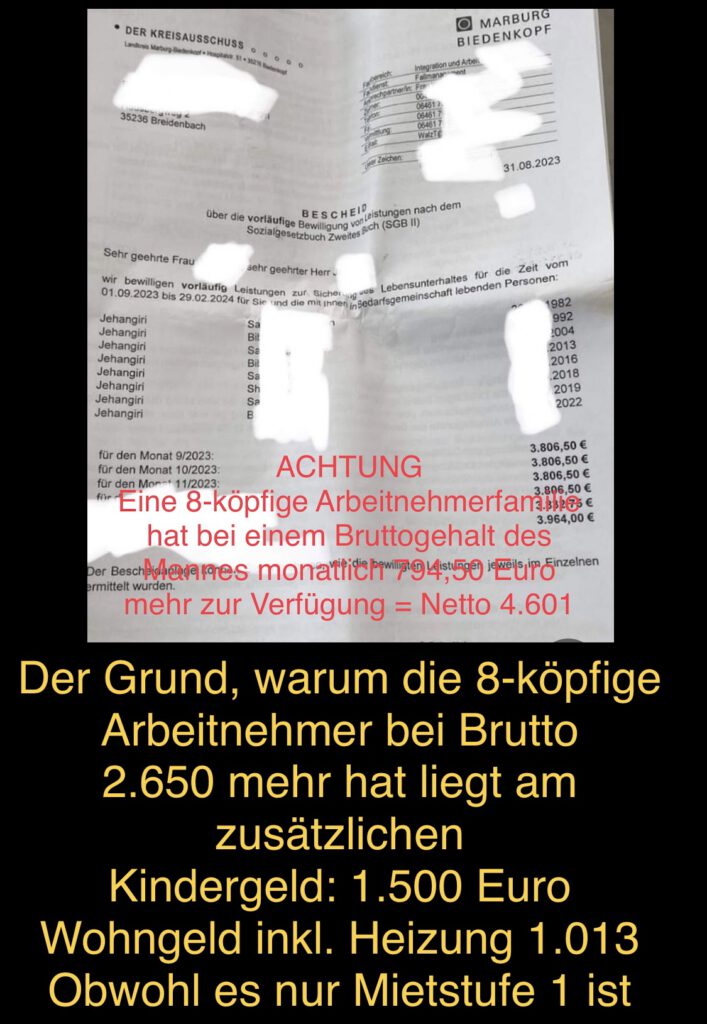

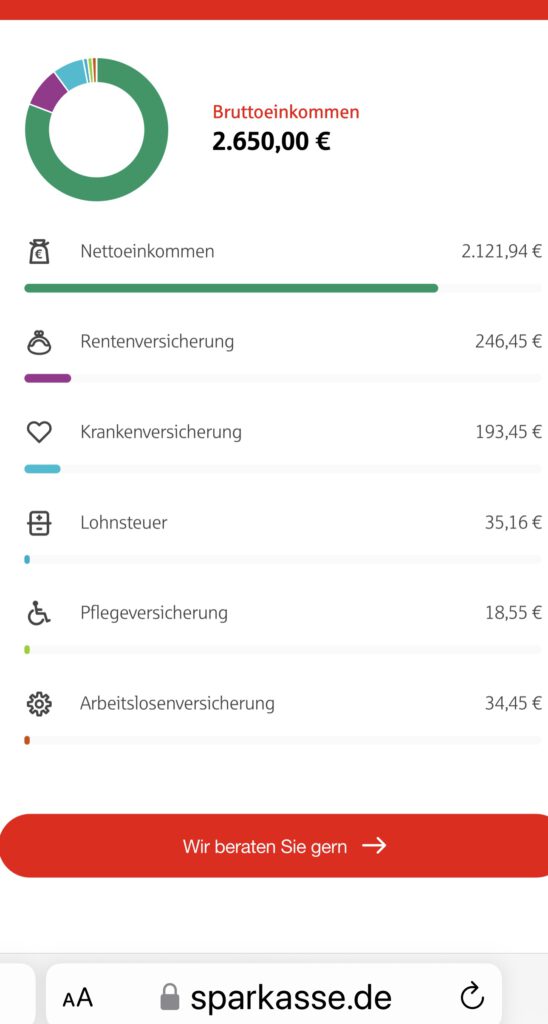

Wie hoch wäre das verfügbare Einkommen bei der gleichen Familie, wenn der Mann 2.650 Euro Brutto verdient?

Zunächst vorab zwei wichtige Anmerkungen

1. Wer Bürgergeld bezieht ä, bekommt kein Kindergeld extra. Kindergeld bekommt beispielsweise der Arbeitnehmer.

Diese Arbeitnehmerfamilie erhält mit 6 Kindern 1.500 Euro Kindergeld

Kindergeld in dieser Höhe ist auch durchaus gerechtfertigt. Zum einen trägt die Familie erheblich dazu bei, dass später auch viele Erwerbstätige nachrücken. Darüber hinaus kosten Kinder auch viel Geld. Hilfreich wäre zusätzlich eine entsprechende Bildungspauschale, die nun durch die Kindergrundsicherung endlich eingeführt wird.

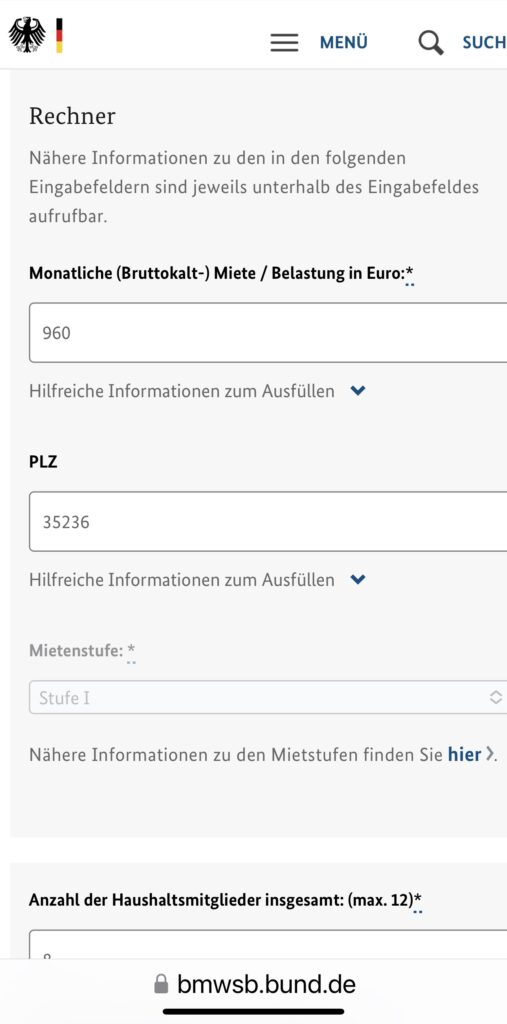

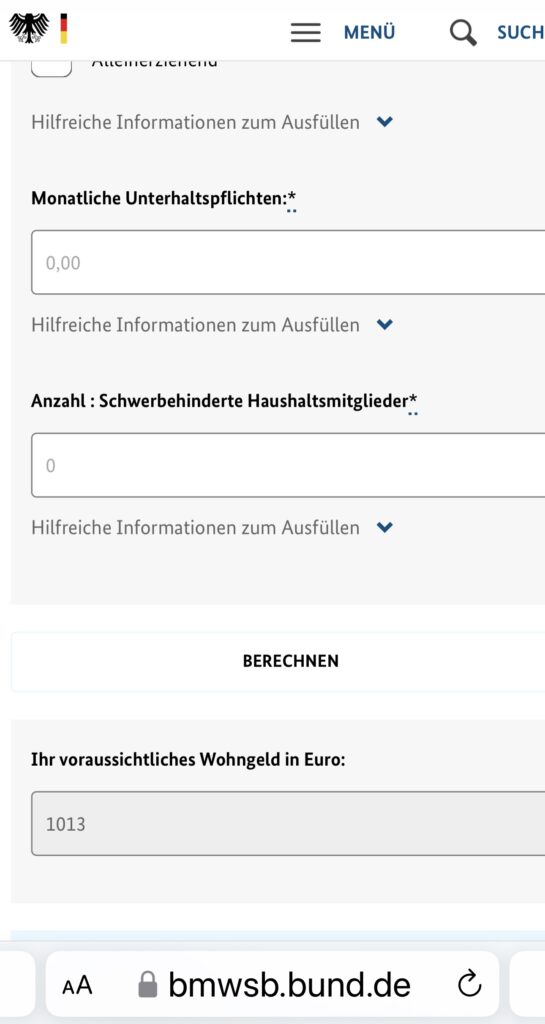

2. Auch Wohngeld wird nicht beim Bürgergeld gezahlt. Wohngeld erhalten beispielsweise Arbeitnehmer, Beamte, Rentner, wenn bestimmte Einkommensverhältnisse unterschritten sind.

Das Wohngeld beträgt in diesem Beispiel 1.013 Euro

Zusammenfassung der NETTOEINKÜNFTE des Arbeitnehmers:

Nettoeinkommen: 2.121,94 Euro

Kindergeld: 1.500 Euro

Wohngeld: 1.023 Euro

Gesamteinkünfte der 8-köpfige Familie: 4.644,94 Euro

Wie viel hat eine 8-köpfige Arbeitnehmerfamilie im Vergleich zur Bürgerfamilie mehr?

Einkünfte Arbeitnehmerfamilie; 4.644,94 €

Einkünfte Bürgerfamilie: 3.806,50 €

Differenz: 838,44 Euro.

Für diese 8-köpfige Familie lohnt es sich auch zu arbeiten, denn beim Brutto von 2.650 hat die Arbeitnehmerfamilie 838,4; Euro mehr zur Verfügung.

ANMERKUNG:

Das Bürgergeld wird Zar zum 1.1,2024 erhöht, allerdings steigt dann auch beispielsweise der Freibetrag oder auch der Mindestlohn bzw. auch ggf das Wohngeld .

MERKE: oft werden Bürgergeld- und Geringverdiener gegeneinander ausgespielt.

Die Anhebung des Bürgergeld zum 1.1 2024 ist vielen Arbeitgebern ein Dirn im Auge, denn daraus wird sichtbar, dass der Mindestlohn eigentlich ähnlich ansteigen müsste.

Eine Nachbesserung des Mindestlohnes von 22 Euro auf 12,41 € (ab 1.1.2024) ist eigentlich viel zu gering

Ich möchte betonen, dass ich selbst weder die. Linken, noch die AfD wähle oder jemals gewählt habe. Und auch die neue Partei „Wagenknecht“ werde ich nicht wählen.

In den letzten 44 Wahljahren habe ich alle anderen demokratischen Parteien schon gewählt (CDU, SPD, FDP und Die Grünen).

Eine Partei, die immer zu jeder Zeit allem entsprochen hat, was ich mir wünsche, gibt und gab es nie.

Welcher Bruttolohn wäre langfristig sinnvoll.

Ein Bruttolohn von monatlich 2.650 Euro hätte zur Folge, dass Niedrigverdiener auch nicht mehr ihr Einkommen durch die Jobbörse aufstocken müssten.

Würde ein Arbeitnehmer 2650 € Brutto verdienen. Dann hat er etwa 74% des Durchschnittsverdienstes.

Wer 45 Jahre 74% des Durchschnitts verdient hat erhält dieses Jahr eine Rente von 1.252,08 Euro Brutto.

Die Konsequenz:

Der Staat müsste NICHT mehr den Lohn in der Aktivphase aufstocken und die Rente wäre später auch über der Grundsicherung.

Berechnung des Mindestlohns

Bei einem Bruttolohn von 2.650 Euro berechnet sich der Stundenlohn wie folgt:

Renten wurden und werden teilweise doppelt besteuert.

Was und wie entsteht die Doppelbesteuerung von Renten?

Die #Doppelbesteuerung der #Rente wird in Deutschland schon länger diskutiert. Viele #Rentnerinnen und #Rentner ärgern sich darüber, dass sie ihre Rente versteuern müssen, obwohl auf die #Rentenbeiträge schon zur Zeit ihres Berufslebens Steuern erhoben wurden.

Worum es bei dem Thema geht und was Betroffene tun können, um eine Rückzahlung zur erwirken, erfahren Sie im Folgenden.

Vorweg: Nach zwei Urteilen des #Bundesfinanzhofs hat es sich die Regierung zum Ziel gesetzt, die Doppelbesteuerung der Rente zu vermeiden.

Dazu gelten bestimmte Übergangsfristen. Einige Jahrgänge kommen bei der Abschaffung der Doppelbesteuerung aber deutlich besser weg, als andere.

Die Doppelbesteuerung der Rente tritt dann auf, wenn Renten sowohl in der „Ansparphase“ als auch in der „Auszahlungsphase“ besteuert werden.

Ein Teil der Rente wurde also bereits zu Zeiten der Berufstätigkeit durch Beiträge aus versteuertem #Einkommen finanziert und wird dann später – bei der Auszahlung der #Rente – erneut besteuert.

Von Doppelbesteuerung spricht man dann, wenn die steuerfreie Rentenzahlung – also der gesamte steuerfreie Anteil der Rente bei durchschnittlicher Lebenserwartung – im Alter geringer ist, als die zu versteuernden Rentenbeiträge – also die Summe der geleisteten Beiträge für die Rentenversicherung aus versteuertem Einkommen.

Bei bestimmten Gruppen von Menschen ist es wahrscheinlicher, dass sie von der Doppelbesteuerung der Rente betroffen sind. Dazu zählen:

—> Frühere Selbstständige, da diese sich ihre Rentenversicherungsbeiträge weitgehend selbst finanziert haben, ohne steuerfreie Arbeitgeberzuschüsse. —> Rentnerinnen und Rentner, die erst seit Kurzem Rente bekommen. ~~> Ledige Senioren, da diese keine Hinterbliebenen-Rente erhalten. —> Männer, weil sie nach statistischer Lebenserwartung früher sterben, als Frauen (je nach Jahrgang 4-7 Jahre früher, als Frauen).

Die Doppelbesteuerung entsteht, weil das Deutsche Rentensystem seit einem Urteil des Bundesverfassungsgerichts aus dem Jahr 2002 von der vorgelagerten Besteuerung hin zu einer nachgelagerten Besteuerung umgebaut wird.

Bei der vorgelagerten Besteuerung wurden #Beiträge zur gesetzlichen Rentenversicherung in der Ansparphase nicht steuerlich begünstigt, sondern als Teil des steuerpflichtigen Einkommens betrachtet.

Die Beiträge für die Rentenversicherung wurden in der Ansparphase aus dem Bruttoeinkommen bezahlt, auf das Steuern gezahlt wurde. Im Gegenzug waren die Rentenbezüge später steuerfrei.

Die nachgelagerte Besteuerung sieht im Kern vor, dass Beiträge zur gesetzlichen Rentenversicherung in der Ansparphase zwar steuerlich absetzbar sind, die späteren Rentenbezüge aber vollständig der Einkommenssteuer unterliegen.

Dadurch kann es zur Doppelbesteuerung der Rente kommen. Die Bundesregierung hat jedoch bereits festgelegt, ab wann die Doppelbesteuerung enden soll.

Wie prüfst Du eine Doppelbesteuerung?

Der Bund der Steuerzahler hat eine Schritt-für-Schritt-Anleitung veröffentlicht, mit der man feststellen kann, ob die eigene Rente von einer Doppelbesteuerung betroffen ist und ob man somit einen Grund hat, eine Rückzahlung anzufordern.

Die Berechnung benötigt drei Variablen, die es über die Steuerbescheide und Gehaltsabrechnungen zu ermitteln gilt:

Schritt: Ermittlung des steuerfreien Anteils der Rente

Schritt: Ermittlung der Arbeitnehmerbeiträge, die in den Jahren 2005 bis zum Renteneintritt als Altersvorsorgebeiträge steuerfrei gestellt wurden

Schritt: Ermittlung der Arbeitnehmerbeiträge vor dem Jahr 2005 und deren steuerliche Auswirkung

Der Bund der Steuerzahler hat auf seiner Website eine detaillierte Beispielrechnung für die Doppelbesteuerung veröffentlicht.

Wer bei der Rechnung meint, dass er von der Doppelbesteuerung der Rente betroffen ist, sollte alle Unterlagen an das Finanzamt schicken. Dort wird dann alles nocheinmal geprüft.

Wie erhalte ich zu viel gezahlte Einkommensteuer zurück? Muss ich Einspruch einlegen?

Wer zu den doppelt besteuerten Rentnern zählte, oder dieses befürchtet, musste früher mit Hilfe eines Lohnsteuerhilfevereins oder seines Steuerberaters Einspruch gegen den Steuerbescheid einlegen, um eine Rückzahlung erwirken zu können.

Für Rentner, auf deren Steuerbescheid ein Vorläufigkeitsvermerk ist, gilt dies allerdings nicht.

Laut dem Portal finanztip.de hat das Bundesfinanzministerium am 30. August 2021 die Behörden angewiesen, die Rentenbesteuerung ab dem Veranlagungszeitraum 2005 nur vorläufig festzusetzen.

Rentner müssten damit nicht mehr selbst rechnen und einen formellen Einspruch einreichen.

Wenn sie allerdings davon überzeugt sind, dass bei ihnen eine Doppelbesteuerung vorliegt, müssten sie entsprechende Nachweise beim Finanzamt erbringen.

Dazu müsse man dem Finanzamt die jährlichen Rentenbezugsmitteilungen sowie alle Steuerbescheide schicken, aus denen sich die eingezahlten Beiträge in die Rentenversicherung ergeben.

Erst dadurch kann eine Doppelbesteuerung bewiesen und eine mögliche Rückzahlung veranlasst werden.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.Notfallordner Vorsorgeordner

Wer ist noch nicht 45 Jahre jung und hat zwischen 16 und 17 Jahren noch die Schulbank gedrückt und in dieser Zeit keinen Minijob (versicherungspflichtig) ausgeübt?

Für diese Menschen ein besonderer Tipp zur gesetzlichen #Rentenversicherung: —>

Kleiner Tipp, wenn Du

– zwischen 16 und 17 noch die #Schule #besucht

– und in dieser Zeit keine #Beiträge in die #Rentenversicherung eingezahlt hast

– noch nicht 45 Jahre alt bist,

kannst Du freiwillig in die gesetzliche #Rentenversicherung #Sonderzahlungen in die gesetzliche Rentenversicherung vornehmen.

Dadurch erreichst Du später Sie schnellet die 45 Versicherungsjahre, die für eine „Rente ohne Abschlag“ notwendig sind.

Die Beiträge können Sie in der #Steuererklärung wie #Rürup #Beiträge absetzen.

Gegebenenfalls kannst Du die Beiträge auch auf zwei oder mehr Kalenderjahre steuerrechtlich verteilen.

Ein weiterer neben Effekt ist, dass sie nicht nur die Beiträge steuerlich absetzen können, sondern auch dadurch mehr Entgeltpunkte erreichen.

voraussichtlich in absehbarer Zeit sterben und der Ehepartner Anspruch auf ungekürzte #Witwenrente (oder #Erziehungsrente, oder Anspruch auf #Waisenrente) besteht,

sollten ebenfalls durch einen #Rentenberater prüfen lassen, ob und welche Höhe an freiwilligen Beiträgen sinnvoll ist.

Weitere Infos hab ich in einer Internetseite zusammen gefasst. —> https://www.renten-experte.de/content/rentenexperte-tipps/tipps-unter-45/

Es gibt aber auch noch andere Gründe, warum sich die Sonderzahlungen lohnen. Ob sie den Mindestbeitrag oder den höchst Beitrag für diese Zeit einzahlen, muss individuell entschieden werden.

Nachfolgend ein Tipp ab 18

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

#Notfallordner #Vorsorgeordner #Generalvollmacht #Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.