Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Notfallordner BeamteNotfallordner für Lehrer, Sonderkondition für GEW-Mitglieder und andere GewerkschaftsmitgliederNotfallordner für Rechtspfleger und Richter, Sonderkondition für Mitglieder vom Verband der Rechtspfleger oder Deutscher Richterbund

Da baut man Jahrzehntelang einen eigenen Betrieb auf, denkt, dass dies auch mal eine gute Altersversorgung ist oder ein Kind den Betrieb übernimmt und dann wollen die Kinder den Betrieb nicht übernehmen.

Nein, das Problem liegt nicht daran, dass die Kinder die Bürokratie scheuen, sondern eher daran, dass viele Kinder gesehen haben, wie die Eltern ihr Leben mehr mit dem Betrieb, als mit den Kindern verbracht haben. Und dies möchte man den eigenen Kindern nicht zumuten.

Ein hoher Anteil der Mittelständler hat keine frühzeitige Nachfolgeregelung geplant.

Die Planung einer Nachfolgeregelung sollte im Übrigen nicht erst mit 60, sondern spätestens mit 55 Jahren beginnen, bzw. damit, dass vorhandene Kinder schon in der Jugend mit eingebunden werden.

Wer das verpasst, wird sich schwer tun, die Kinder erst dann einzubinden, wenn sie schon 20 bis 25 Jahre oder älter sind.

——-

Ein weiteres Problem ist auch, dass die Kinder oft eine andere Wertigkeit der Arbeit sehen und der Mittelständler sich oft für sein „eigenes Baby Firma“ aufgeopfert hatund es nicht verstehen kann, wenn die Kinder dies nicht ebenso tun.

———

Hinzu kommt dann noch die Problematik, dass vielleicht auch keine Kinder vorhanden sind.

——-

Zitat n-tv:

„Schwierige Nachfolgeregelungen – Deutsche Mittelständler werden ihre Firmen nicht los

Die Babyboomer gehen schrittweise in den nächsten Jahren in Rente. Davon betroffen sind auch zahlreiche Mittelständler. Der Großteil von ihnen will einer Studie zufolge die Unternehmen gern weitergeben, am liebsten innerhalb der Familie. Das ist aber immer schwerer. Zehntausende Unternehmen stehen vor dem Aus.

Immer mehr Mittelständler in Deutschland wollen ihre Firma in andere Hände geben. Der Anteil von Unternehmerinnen und Unternehmern, die grundsätzlich eine Nachfolgeregelung anstreben, ist in den vergangenen sechs Jahren von 35 auf 41 Prozent gestiegen, wie eine Umfrage der staatlichen Förderbank KfW zeigt. Die Schwierigkeiten, geeignete Kandidaten zu finden, dürften aber zunehmen. „Die „Nachfolgelücke“ im Mittelstand wächst“, sagte KfW-Chefvolkswirtin Fritzi Köhler-Geib.

„Der demografische Wandel lässt die Zahl älterer Inhaber und Inhaberinnen, die sich mit Nachfolgegedanken tragen, zunehmen“, sagte Köhler-Geib. Bereits jetzt sei jeder Dritte von ihnen mindestens 60 Jahre alt. Das Problem: Die nachfolgenden Generationen sind wegen niedriger Geburtenziffern zahlenmäßig kleiner. Zudem ist der KfW zufolge das Interesse an Firmengründungen allgemein gesunken, ebenso die Zahl potenzieller Gründerinnen und Gründer.

Allein bis Ende des laufenden Jahres planen der Umfrage zufolge rund 224.000 Inhaber mittelständischer Firmen ihren Rückzug. Das entspricht sechs Prozent der 3,81 Millionen kleinen und mittleren Unternehmen mit einem Jahresumsatz von maximal 500 Millionen Euro.

Bei der jüngsten Befragung für das KfW-Mittelstandspanel im ersten Halbjahr 2023 nannte die große Mehrheit (74 Prozent) das Finden geeigneter Nachfolger als Problem – auch solche Unternehmen, die in absehbarer Zeit dazu noch keine konkreten Überlegungen haben. Weniger Befragte sehen die Einigung auf den Kaufpreis und Bürokratieaufwand (je 30 Prozent) als Hürden an, gefolgt von rechtlicher Komplexität (28 Prozent) und Finanzierungsfragen (16 Prozent). Mehrfachnennungen waren möglich.

Unternehmensnachfolge innerhalb der Familie besonders beliebt

Manche Inhaberinnen und Inhaber entscheiden sich auch für eine Geschäftsaufgabe. Bis zum Ende des Jahres 2024 hegen der Umfrage zufolge 97.000 der Mittelständler (rund 3 Prozent) solche Pläne. Das fehlende Interesse von Familienangehörigen an einer Übernahme spielt demnach bei etwa zwei Dritteln (63 Prozent) aller absehbaren Stilllegungen eine Rolle.

Unternehmensnachfolgen innerhalb der Familie stehen bei der Mehrheit der Altinhaber (57 Prozent) hoch im Kurs. Weniger beliebt sind ein Verkauf der Firma an Externe (43 Prozent), die Nachfolge durch Beschäftigte des Unternehmens (28 Prozent) oder einen Miteigentümer (21 Prozent). Mehrfachnennungen waren möglich.

Die Studie basiert auf dem jährlichen KfW-Mittelstandspanel. An der Befragung der GfK im Auftrag der KfW für das jüngste Mittelstandspanel beteiligten sich im ersten Halbjahr 2023 mehr als 11.300 kleinere und mittlere Firmen.“

———

Auch der frühzeitige Tod oder die Geschäftsunfähigkeit durch Krankheit oder Unfall können Gründe für die Nachfolgeregelung oder einen Interims-Geschäftsführer sein.

Deshalb ist eine Planung für diesen Bereich eigentlich schon ab der Firmengründung dringend anzuraten.

Hilfreich ist hier der passende Notfallordner.

Mit über 90 verschiedenen Versionen bietet der Autor Werner Hoffmann wohl das umfangreichste Sortiment an Notfallordnern an.

Der Grund für diese Vielzahl ist einfach.

Zum einen muss schon mal unterschieden werden, ob es sich um eine Kapitalgesellschaft, Personengesellschaft (z.B. GbR, EK etc) handelt. Dies hat steuerrechtliche (auch erbschaftsteuerrechtliche) und auch haftungsrechtliche Gründe.

Zum anderen hat jede Branche unterschiedliche Anforderungen. So sind die Anforderungen schon zwischen Ärzten und Zahnärzten völlig andere.

Und such zwischen den über 40 zulassungspflichtigen Handwerkergruppen gibt es wichtige Unterscheidungen.

Übrigens:

Auch bei Angestellten und Beamten ist der Notfallordner verschieden.

Die Grundversion des Notfallordner gibt es inzwischen seit 2001. Aufgrund der unterschiedlichen beruflichen Anforderungen ist in den letzten 23 Jahren der Ausbau kontinuierlich weiterentwickelt worden.

Autor: Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.de

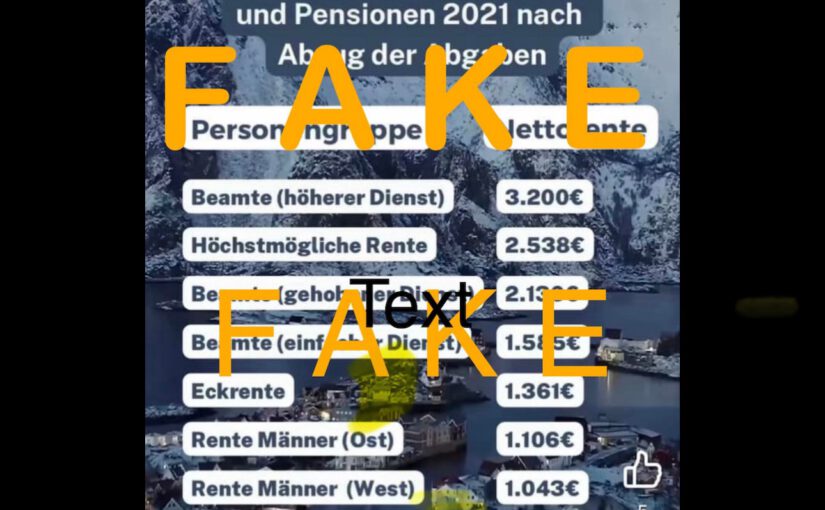

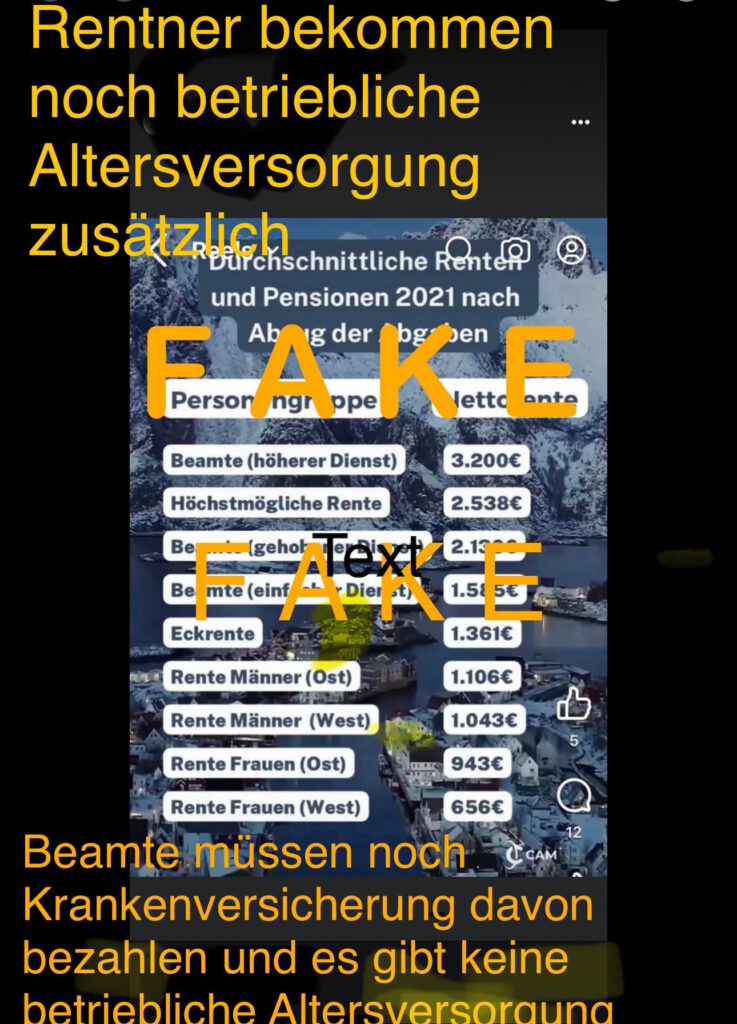

Die #FAKE-#Spaltversuche von #Links und #Rechts! — Heute habe ich über den #Facebook-Kanal www.facebook.com/forum55plus (mit etwa 50.000 Abos) dieses Foto im Kommentar erhalten. Dass hiermit wieder gehetzt wird, wird klar, wenn man diese #Neidschürung betrachtet. Dass der Vergleich #FALSCH ist, wird nur dem Fachmann klar.

—> Der Vergleich in diesem Foto ist ein #FAKE, hat das Ziel die #Gesellschaft zu #spalten und ist falsch!

Bei #Beamten ist noch der #Krankenversicherugsbeitrag abzuziehen.

Darüber hinaus ist dies auch eine Milchmädchenrechnung, in der wieder einmal die Gesellschaft gespalten werden soll, so wie dies #Rechtsextremisten und #Linksextremisten gerne tun.

Warum? Ganz einfach:

Arbeitnehmer erhalten oft eine #betriebliche #Altersversorgung.

Zumindest ist dies im #öffentlichen #Dienst und bei attraktiven Arbeitgebern der Fall.

Wird nun zwischen Angestellten in der Wirtschaft oder #öffentlichen #Dienst verglichen, dann wird bei Angestellten nur die gesetzliche Rente berücksichtigt.

Der #Beamte bekommt eine #Pension, aber keine betriebliche Altersversorgung.

Hier werden also Äpfel mit Birnen verglichen. Da solche #FAKE-Vergleiche das Ziel haben, die Gesellschaft zu spalten, wird dieses Foto so gelöscht und mit dem Wort FAKE UND DIESEM Kommentar wieder veröffentlicht.

Darüber hinaus ist die höchst mögliche Rente auch falsch! Es gibt sogar Arbeitnehmer, die auf eine Rente von rund 4.000 Euro erhalten (+ betriebliche Altersversorung 1.200 Euro). Das ist natürlich sehr selten, kommt aber auch vor. Persönlich ist mir eine Person sogar bekannt.

Wie das sein kann? Ganz einfach. Wer 50 Jahre immer über der Beitragsbemessungsgrenze verdient hat, wird in ca 2 Jahren dann nach der Rentenformel 50 x ca 2 Entgeltpunkte x ca 41 aktueller Rentenwert = 4.100 Euro Bruttorente erhalten (abzüglich Krankenvers.) Wer heute 50 Jahre über der BBG verdient hat, bekommt: 50 x ca 2 J. X 37,60 = 3.760 Euro Bruttorente, zuzüglich bAV Die höchste bAV, die ich bisher bei einem Arbeitnehmer gesehen habe, war bei 2.590 Euro Bruttorente als Angestellter. Es gibt TOP-Arbeitgeber, die bezahlen sogar besser, als es sich ein Beamter vorstellen kann. Der ganze Neid, der hier immer wieder geschürt wird, ist einfach nur dumm! Und ob es jetzt um das Thema #Beamte und #Bürgergeld geht: Hört doch endlich mit dieser dummen #Neid-Debatte auf!

Persönlich hatte ich vor 45 Jahren auch viele Bewerbungen geschrieben und auch Zusagen gehabt, dass ich Beamter werden hätte können.

Ich hatte dies bewusst abgelehnt, genauso wie ich es abgelehnt hatte in der #Politik ein #Mandat anzustreben.

Wenn ich mir so manchen #Abgeordneten ansehe, der wochenweise nach Berlin muss, dann beneide ich die #Bundestagsabgeordneten nicht und gönne ich diesen #Abgeordneten Ihre #Diäten und auch die #Ruhestandsbezüge.

Werner Hoffmann

Bewusst gegen die Karriere als Beamter oder Politiker entschieden. „Ich gönne jedem Beamten und jedem Politiker seine aktiven Bezüge und später die Ruhestandsbezüge.“

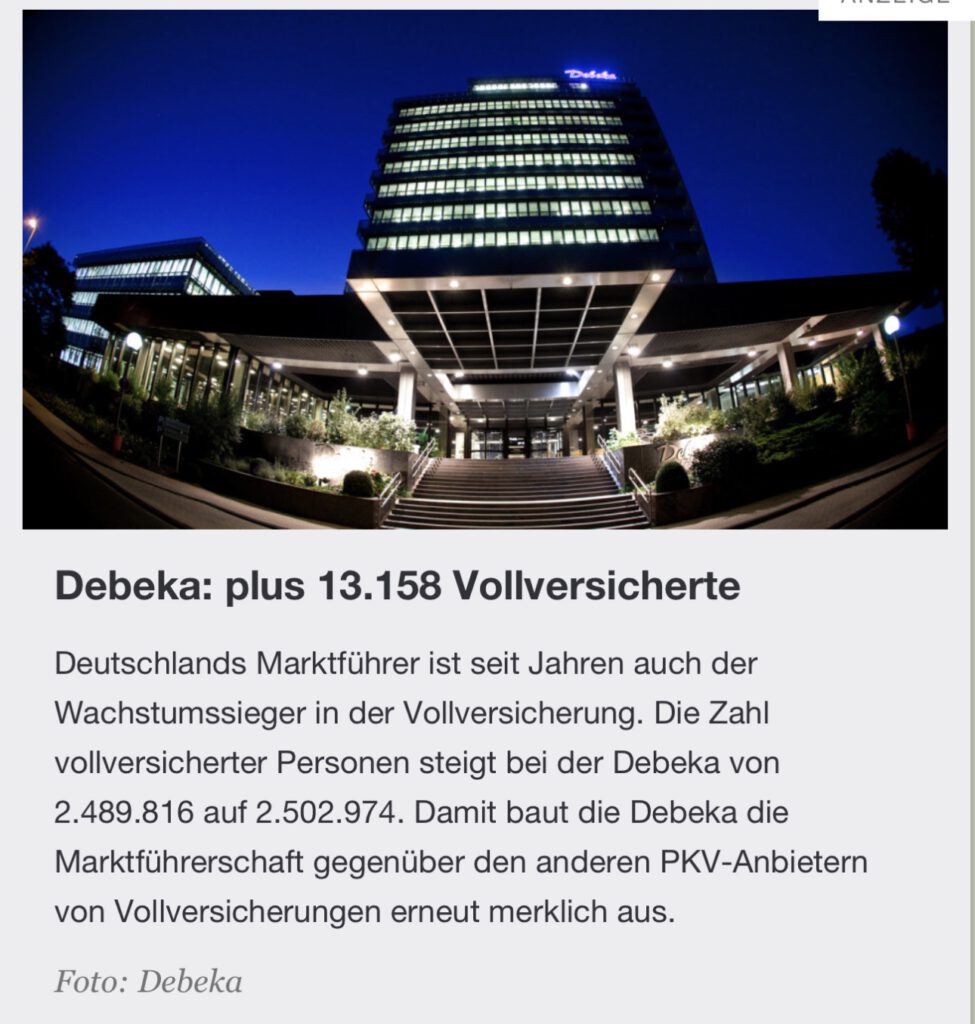

Seit Jahrzehnten ist die Debeka Krankenversicherung die führende Wachstumsmaschine

Woran liegt es, dass die Debeka Krankenversicherung aG seit Jahrzehnten überdurchschnittlich wächst?

Krankenversicherung – #PKV: Wer die meisten #Vollversicherten hinzugewann

private #Krankenversicherung

Der Bestand an Vollversicherungen stagniert in der Privaten Krankenversicherung (PKV). So schafften es nur 14 von 33 Unternehmen in 2022, Kunden in der Vollversicherung hinzuzugewinnen. Versicherugsbote zeigt in seiner neuen Bildstrecke, wem dies am besten gelang.

Und trotzdem gibt es einzelne Private Aktankenvwesichrrungen, die jedes Jahr Netto beständig wachsen.

Auch im letzten Jahr ist die #debeka um 13.158 Vollversicherte gewachsen.

Das Erfolgsrezept ist sicherlich auch, dass die Debeka Krankenversicherung durch die Unternehmensform

Versicherungsverein auf Gegenseitigkeit (a.G.) einen genossenschaftlichen Charakter hat

im Gesamtkonzern mit der Debeka Lebensversicherung a.G.mit rund 10 Tochtergesellschaften unabhängig von externen Aktionären handeln kann

weiter auf Personalausbau setzt.

Neben dem Personalausbau im Außendienst und in der IT setzt die Debeka auch auf Auszubildende und Dualstudenten und ist innerhalb der Branche der führende Ausbildungsbetrieb.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.Notfallordner Vorsorgeordner

Pflegegeld und #Pflegeleistung bei #pflegebedürftigen #Geflüchteten #Ukrainer

Die #Pflegekassen leisten durch die #Pflegeleistung bei #Pflegegrad I – V.

Wer als Geflüchteter nach Deutschland kommt und eine sogenannte #Fiktionsbescheinigung hat, wird ab diesem Zeitpunkt in der gesetzlichen #Krankenversicherung / #Pflegepflichtversicherung versichert.

In der #Pflegepflichtversicherung besteht allerdings in den ersten zwei Jahren noch kein Anspruch auf #Pflegegeld. Allerdings bedeutet dies nicht, dass überhaupt nichts geleistet wird.

In diesen ersten beiden Jahren leistet die #Sozialhilfe aufgrund der #Rechtsgrundlagen §§ 64a, 64i, 64f Abs.1 und 66 SGB XII.

Oft ist dies weder den Geflüchteten aus der Ukraine bekannt, noch den Sachbearbeitern bei der Grundsicherung.

Grund: Die Sachbearbeiter der Grundsicherung sind beim Jobcenter für einen anderen Bereich tätig.

Insofern muss man den Sachbearbeiter auf den Leistungsanspruch der Pflegeleistung hinweisen. Das gilt besonders, wenn es sich um Behinderte pflegebedürftige Kinder handelt.

Hierzu ein paar Details

Pflegegeld Sozialhilfe

Das Wichtigste in Kürze Wenn die Pflegeversicherung nicht oder nur in zu geringem Umfang zahlt, leistet das Sozialamt für Pflegebedürftige Pflegegeld im Rahmen der Hilfe zur Pflege, wenn diese ihre häusliche Pflege nicht anders finanzieren können. Wie auch das Pflegegeld der Pflegeversicherung ist es dafür da, dass die pflegebedürftige Person eine andere Person bezahlen kann, die sie zuhause pflegt.

Voraussetzungen Nur wenn die vorrangig zuständige Pflegekasse nicht oder nicht in vollem Umfang leistet, tritt das Sozialamt nachrangig ein. Die Bestimmungen der Pflegeversicherung (z.B. zu den Voraussetzungen) gelten sinngemäß. Näheres unter Pflegegeld Pflegeversicherung. Beim Pflegegeld der Sozialhilfe gilt die Einkommensgrenze nach §§ 85 ff. SGB XII. Details unter Hilfe zur Pflege, Sozialhilfe > Einkommen und Sozialhilfe > Vermögen. 2.1. Ausnahme Für schwerstpflegebedürftige Menschen ab Pflegegrad 4 und Blinde ist ein Einsatz des Einkommens über der Einkommensgrenze in Höhe von mindestens 60 % nicht zumutbar. Das bedeutet, dass von dem Betrag, der über der Einkommensgrenze liegt, maximal 40 % angerechnet werden dürfen.

Höhe Das Pflegegeld vom Sozialamt beträgt je nach Pflegegrad zwischen 316 € und 901 € und unterscheidet sich in der Höhe nicht vom Pflegegeld der Pflegeversicherung. Pflegebedürftige können Pflegegeld in folgender Höhe erhalten: Pflegegrad Pflegegeld 2

Anrechnung Auf das Pflegegeld der Sozialhilfe werden z.B. angerechnet: Blindengeld oder gleichartige Geldleistungen, wie z.B. Landesblindengeld, in einer Höhe von bis zu 50 % (Blindenhilfe). Pflegegeld der Pflegeversicherung in vollem Umfang.

Kürzung Das Pflegegeld der Sozialhilfe wird unter bestimmten Voraussetzungen gekürzt: Werden neben dem Pflegegeld der Pflegeperson Aufwendungen erstattet oder einer Pflegefachkraft angemessene Kosten gewährt, kann das Pflegegeld um bis zu 2/3 gekürzt werden. Bei teilstationärer Betreuung (Tages- und Nachtpflege) des Pflegebedürftigen kann das Pflegegeld angemessen gekürzt werden.

2. 316 € 3 545 € 4 728 € 5 901 € Zusätzlich haben Pflegebedürftige aller Pflegegrade Anspruch auf den Entlastungsbetrag von 125 €.

Praxistipp Zusätzlich zum Pflegegeld bekommen Pflegebedürftige die Aufwendungen für die Beiträge einer Pflegeperson oder einer besonderen Pflegekraft für eine angemessene Alterssicherung (Rente) erstattet, wenn diese Beiträge nicht anderweitig sichergestellt sind.

Wer hilft weiter? Individuelle Auskünfte erteilt das Sozialamt.

Verwandte Links Hilfe zur Pflege Häusliche Pflege Sozialhilfe Pflegegeld Pflegeversicherung Landespflegegeld Rechtsgrundlagen: §§ 64a, 64i, 64f Abs. 1, 66 SGB XII www.Renten-Experte.de

Neuregelungen bei Vollmachten aber nur für Ehepartner und Lebenspartner

Vollmachten – News seit 1.1.2023

Wer geschäftsunfähig ist, benötigt eine Vertretung. Ohne eine schriftliche Vollmacht konnte selbst bisher der Ehegatte den Ehepartner nicht vertreten. Ab 1.1.2023 dürfen Ehepartner und Lebenspartner den anderen Partner auch ohne Vollmacht vertreten. Dies allerdings beschränkt auf sechs Monate.

Seit Jahresbeginn 2023 gibt nun der neue Paragraf 1358 im Bürgerlichen Gesetzbuch (BGB) Ehegatten und Lebenspartnern für den Notfall ein gegenseitiges Vertretungsrecht in Gesundheitsangelegenheiten sowie bei kurzfristig freiheitsentziehenden Maßnahmen.

Dieses Notvertretungsrecht ist auf sechs Monate begrenzt

Für diese Zeit ist der behandelnde Arzt oder die behandelnde Ärztin gegenüber dem Ehegatten oder Lebenspartner von der Schweigepflicht entbunden. Damit das Notvertretungsrecht gilt, darf keine anderslautende Vorsorgevollmacht vorliegen. Ist bereits ein Betreuer vom Gericht bestellt, geht dieser ebenfalls vor.

Die Wünsche des Patienten oder der Patientin sind auch im Notvertretungsrecht maßgeblich. Diese Wünsche können in einer Patientenverfügung niedergelegt sein – oder sie sind in einem Gespräch zwischen ärztlicher Seite und den Angehörigen oder Vertrauenspersonen des Patienten zu ermitteln.

Kurzfristig freiheitsentziehende Maßnahmen – was ist damit gemeint?

„Das kann etwa ein Bettgitter oder das Anbringen eines Bauchgurtes sein“, sagt der Berliner Rechtsanwalt Dietmar Kurze. Auch eine Fixierung des Patienten oder der Patientin oder ruhigstellende Medikamente fallen unter die Kategorie freiheitsentziehende Maßnahmen.

Was ist mit dem Notvertretungsrecht nicht abgedeckt?

Der gesunde Ehegatte oder Lebenspartner kann keine finanziellen Angelegenheiten der erkrankten Person erledigen – zum Beispiel mit deren Geld bestimmten Forderungen nachkommen beziehungsweise Ansprüche gegenüber Behörden, also zum Beispiel dem Sozialamt, geltend machen.

Der gesunde Ehegatte oder Lebenspartner ist mit dem Notvertretungsrecht auch nicht berechtigt, Verträge des Erkrankten zu kündigen oder etwa dessen Auto zu verkaufen.

Der gesunde Ehegatte oder Lebenspartner kann für den Erkrankten aber Verträge abschließen, die innerhalb der sechs Monate etwa für medizinische Behandlungen oder für Reha-Maßnahmen nötig sind.

Ist der behandelnde Arzt oder die behandelnde Ärztin verpflichtet zu prüfen, ob die Voraussetzungen für das Ausüben des Notvertretungsrechts überhaupt vorliegen?

Nein – der Arzt oder die Ärztin muss lediglich den Ehegatten oder den Lebenspartner fragen, ob er oder sie berechtigt ist, das Notvertretungsrecht auszuüben.

Ist in einer Vorsorgevollmacht eine andere Person, etwa die Tochter oder der Sohn, als Bevollmächtigte bestimmt, vertritt diese den erkrankten Menschen und nicht der Ehegatte oder Lebenspartner

Wann gilt das Notvertretungsrecht ebenfalls nich?

Das Notvertretungsrecht greift ebenfalls nicht, wenn Ehegatten oder Lebenspartner getrennt leben. Möglich ist auch, dass die erkrankte Person einen Widerspruch gegen das Notvertretungsrecht eingelegt hat, der im Zentralen Vorsorgeregister (ZVR) hinterlegt ist. Mit Widerspruch gegen das Notvertretungsrecht ist gemeint: Die erkrankte Person will nicht, dass der oder die andere sie vertritt.

Der Arzt oder die Ärztin stellt nun mit den Ergebnissen der Befragungen eine Bescheinigung aus. Sind die Voraussetzungen für das Notvertretungsrecht gegeben, hält der Mediziner den Zeitpunkt fest, ab dem die sechsmonatige Vertretungszeit beginnt.

Warum sind Vorsorgevollmacht, Betreuungsverfügung und Patientenverfügung weiterhin sinnvoll?

Weil das Notvertretungsrecht nur auf Gesundheitsangelegenheiten beschränkt ist

Andere Dinge, wie etwa Bankgeschäfte oder Versicherungsangelegenheiten, sind durch das Notvertretungsrecht nicht abgedeckt.

Zudem: Das Notvertretungsrecht ist auf sechs Monate beschränkt. Wenn der erkrankte Ehegatte oder Lebenspartner nach diesem halben Jahr noch nicht in der Lage ist, selbst Entscheidungen zu treffen, muss ein Betreuer bestellt werden – es sei denn, es liegt eine Vollmacht vor.

WICHTIGER HINWEIS FÜR ELTERN, wenn die Kinder volljährig sind.

Ab dem vollendeten 18. Lebensjahr haben Eltern – wie bisher auch – nur durch eine Vollmacht die Möglichkeit für Ihre Kinder etwas zu regeln. Ebenso erhalten Eltern ohne eine Vorsorgevollmacht keine medizinischen Auskünfte.

Gerade deshalb ist es wichtig, dass auch junge Erwachsene eine General- und Vorsorgevollmacht haben.

Urlaubsplanung 2023 – in welche Länder sollte man reisen? Was sollte man noch berücksichtigen? Wer dieses Jahr in den Urlaub geht, sollte auf jeden Fall die #RISKMAP 2023 berücksichtigen und

eine Auslandsreise Krankenversicherung

eine Reiseversicherung abschließen. Sinnvoll ist dies bei der Debeka tel:+491772716697

Die #RiskMsp 2023 zeigt die gefährlichsten und die sichersten Reiseländer an

Beispiel: Die Türkei ist gelb gekennzeichnet, also immer noch nicht grün. Und dies auch, weil dort Anschläge stattfinden und gewisse politische Unruhen bestehen.

Besonders zu beachten: Wer in den Urlaub geht, sollte auch das Thema Generalvollmacht/Teilvollmacht Vorsorgevollmacht geklärt werden, so dass bevollmächtigte Personen auch in der Abwesenheit gewisse Dinge regeln können. Auch bei einer Geschäftsunfähigkeit durch Krankheit und Unfall im Urlaub macht es Sinn alles davor zu regeln. Hilfreich ist hier auch der #Notfallordner von

www.Not-Fallordner.de

Die Risk Map zeigt, wohin man gerade bedenkenlos reisen kann und wo man besser in der nächsten Zeit keine Ferien planen sollte. Wenn Sie also noch nicht wissen, wo sie den kommenden Urlaub verbringen, könnte diese Karte für Sie interessant sein. Noch vor gar nicht langer Zeit galten die Ukraine und der Iran unter Reisenden, die ein besonderes Ziel suchten, als Geheimtipp. Aktuell sollte man Urlaub in beiden Ländern tunlichst vermeiden: Die Ukraine wird seit fast einem Jahr von Russland mit einem blutigen Krieg überzogen. Und im Iran setzen sich Menschen gegen das autoritäre Regime zur Wehr – die Herrscher lassen die Proteste wiederum gnadenlos niederschlagen und Menschen nach Schnellverfahren hinrichten.

Wo kann man bedenkenlos hinfahren und wo wird es möglicherweise gefährlich? Das deutsche Unternehmen A3M will diese Frage mit seiner Risk Map beantworten.

Auf der Karte gibt es fünf farbliche Abstufungen, sie reichen vom dunkelrot eingefärbten „very high risk“ (sehr hohes Risiko) bis zum dunkelgrünen „very low risk“ (sehr geringes Risiko). An ihnen lässt sich ablesen, wie ein Land derzeit eingeschätzt wird. Deutschland zählt neben einigen anderen europäische Staaten und Kanada zu den vergleichsweise wenigen dunkelgrünen Ländern. Die USA werden ebenso wie Argentinien, Australien, Neuseeland, Namibia, Marokko (ohne Westsahara), Japan, Spanien, Frankreich und einigen weiteren Ländern hellgrün eingefärbt.

Risk Map bietet Überblick über Risiken in allen Gebieten der Welt

Andere beliebte Reiseländer wie etwa die Türkei oder Südafrika sind gelb. Gelb bedeutet: Eine Reise ist mit erhöhten Risiken verbunden, aber ohne spezielle Vorkehrungen möglich. Gefahren können zum Beispiel durch erhöhte Gewaltkriminalität oder eine besondere Gesundheitslage oder Naturereignisse drohen.

Rote oder dunkelrote Länder können laut Einschätzung der Experten dagegen nur mit größeren beziehungsweise erheblichen Einschränkungen bereist werden – wenn es überhaupt möglich ist. In jedem Fall sind für eine Reise in ein solches Gebiet gründliche Vorkehrungen zu treffen, etwa ein Sicherheitskonzept.

Die Risk Map ist für User frei zugänglich, das eigentliche Angebot von A3 ist aber viel umfangreicher: Die Analysten scannen täglich relevante Daten und Informationen und geben aktuelle Risikobewertungen zu allen Weltregionen ab. Zu den A3M-Kunden zählen etwa Unternehmen aus der Reisebranche, die über aktuelle Entwicklungen auf dem neuesten Stand sein müssen. Denn: „Es passiert das ganz Jahr über etwas“, sagt ein A3M-Mitarbeiter am Telefon. Und es seien nicht nur Kriege, die Reiseländer unsicher machen: „Das können auch Demonstrationen und politische Unruhen sein. Die letzten Jahre waren zudem natürlich sehr von der Pandemie beeinflusst“. Hinzu kommen Naturereignisse wie etwa Hurrikans, Tsunamis, Erdbeben oder schwere Überschwemmungen, Gewaltkriminalität, Terrorismus und etliche andere Faktoren.

Spielregeln, die endlich in jedem Unternehmen ankommen sollten:

Die ersten 10 Regeln sind von Annahita Esmailzadeh, Passionate Leader at Microsoft I Speaker | Bestselling Author

Ab Regel 11. bin ich zuständig (fast 44. Berufsjahre)

1. Beschäftigst du unfähige #Führungskräfte, verlierst du fähige #Mitarbeiter und #Mitarbeiterinnen.

2. Gehalt ist und bleibt ein Hygienefaktor. Auch mit dem höchsten #Spitzengehalt kannst du daher keine nachhaltige Motivation sicherstellen.

3. Bezahlst du deine Mitarbeitenden nicht fair, sitzen sie allerdings bald bei der #Konkurrenz.

4. Mit einem Tag Home Office pro Woche gewinnst du schon lange keinen Blumenstrauß mehr.

5. Wer nach wie vor auf eine Präsenzkultur besteht, hat daher den Schuss nicht gehört.

6. Wenn der #Respekt in deinem Unternehmen abhängig von der #Positionsbezeichnung gezollt wird, läuft in der Kultur gewaltig was schief.

7. Apropos Kultur: Hast du eine schlechte #Fehlerkultur, brauchst du dich über ausbleibende Innovationen nicht zu wundern.

8. Läuft dein #Recruiting ausschließlich anhand des Abhakens von Checkboxen und vernachlässigt den Faktor Mensch, gehen dir ziemlich viele tolle Talente durch die Lappen.

9. Übrigens auch, wenn nur Miniaturen der Chefs und Chefinnen eingestellt werden und keine abweichenden Meinungen und Arbeitsweisen geduldet sind.

10. Kommunikation ist das A und 0. Erfährt die Belegschaft alles prinzipiell zuerst über den Flurfunk, solltest du dringend etwas ändern.

11. Last, but Not least noch eine Regel, die sich Unternehmen dringend in Punkto #Wertschätzung merken sollten, um auch als Unternehmen nachhaltig bestehen zu können. Ja, neue jüngere #karrieremotivierte #Mitarbeiter, die dem #Chef nach der Nase reden gibt es immer neue. Nur zwei Dinge sollte jede #Führungskraft nicht übersehen:

A) Auch junge Mitarbeiter erkennen schnell, dass das „Prinzip nach der Nase reden“ irgendwann einem selbst nicht passt.

B) Langjährige Mitarbeiter haben die Erfahrung, die man auch im Team braucht. Abgeschobene Mitarbeiter machen irgendwann den Dienst nach Vorschrift. Eigentlich eine #betriebswirtschaftliche #Selbstzerstückelung, die eine #Führungskraft disqualifiziert.

Und so manches Unternehmen wird in den kommenden Jahren im #Arbeitnehmer-#Mangel durch dieses Verhalten abgestraft werden.

C) In dem einen oder anderen Unternehmen gibt es Dinge, die vielleicht nicht „immer ganz sauber laufen“.

Es muss ja nicht gleich ein Dieselskandal (VW) sein. Letztendlich führen solche Gegebenheiten zu einer gewissen Erpressbarkeit, die sich erheblich auf das Image des Unternehmen und damit auf den langfristigen Unternehmenserfolg auswirken.

12. Wenn Revisionen dazu genutzt werden Mitarbeiter zu degradieren, weil einem Vorgesetzten die Nase nicht passt, dann ist zunächst die Konsequenz, dass der Mitarbeiter nicht mehr innovativ ist, sondern nur noch überlegt, wie er keinen Fehler mehr macht. Die Innovation geht damit „in den Keller“.

Revisionsabteilungen sollten niemals dazu missbraucht werden, Mitarbeiter zu degradieren, sondern

⁃ bestehende sachliche Fehler zu

⁃ Lösungen zu entwickeln

⁃ oder auch korrupte bzw.

Kriminelle Dinge aufzudecken.

Unsachliche Kritik ohne sachliche

Lösungswege führt immer

⁃ zur (inneren) Kündigung

⁃ bzw. Dienst nach Vorschrift.

Konsequenz:

• Junge dynamische Mitarbeiter orientieren sich neu

• Dienstalte Mitarbeiter sitzen ihre Zeit ab.

• Das Unternehmen verliert an Dynamik und landet im Benchmark im Keller

Ein deutliches Beispiel, was passiert, wenn man nur noch von „Ja-Sagern“ umgeben ist, gibt es in der Weltpolitik. Die untergebenen #JaSager von #Putin haben vor dem #Angriffskrieg die Lage falsch eingeschätzt und hatten Putin mitgeteilt, dass die Ukraine innerhalb von einem Monat überrannt werden.

Die Fehleinschätzung dürfte inzwischen weit über 300.000 Menschen das Leben gekostet haben.

Was in der Politik gilt, gilt auch im Unternehmen! Und so manche Führungskraft, die heute noch das #Nasenprinzip anwendet sollte lieber im #Keller im Archiv eingesetzt sein, damit nachhaltig das Unternehmen wächst und nicht aufgrund des #Nasenprizips zum #Mitbewerber wechselt.

Geld alleine ohne Wertschätzung hält die falschen Mitarbeiter.

Wer im Übrigen langfristig Mitarbeiter motiviert – anstatt versucht sie zu manipulieren – wird auch bessere Mitarbeiter haben.

„Spritze gegen Herzinfarkt“: Wie sieht Kardiologe neuen Cholesterinsenker? Herz- und Lipidspezialist erläutert im Interview neuartige Cholesterin-Therapie nach dem RNA-Wirkprinzip. Wirkstoff Inclisiran bietet möglicherweise ganz neue Therapieperspektive Ein hoher Cholesterinspiegel zählt zu den größten Risikofaktoren für Herz-Kreislauf-Erkrankungen. Insbesondere hohe Werte des LDL (LDL=Low Density Lipoprotein)-Cholesterins (LDL-C) steigern dieses Risiko. Überschüssiges LDL-C im Blut lagert sich nachweislich in den Gefäßwänden ab und verursacht Gefäßverkalkungen (Arteriosklerose). Gemeinsam mit anderen Risikofaktoren steigern diese Verkalkungen das Risiko für Herzinfarkte und Schlaganfälle. Allein in Deutschland werden pro Jahr fast 200.000 Herzinfarkt-Patienten stationär in Kliniken versorgt. Nun macht neuerdings eine „Spritze gegen Herzinfarkt“ in Fachkreisen und in den Medien von sich reden. Was hat es damit auf sich? Und wie ordnen Experten wie der Kardiologe Professor Dr. Ulrich Laufs vom wissenschaftlichen Beirat der Deutschen Herzstiftung und Direktor der Klinik und Poliklinik für Kardiologie am Universitätsklinikum Leipzig diese medizinische Entwicklung zur Senkung von Cholesterin ein?Konkret handelt es sich bei dem derzeit viel diskutierten Medikament um den Cholesterinsenker Inclisiran, einen Vertreter der noch jungen Substanzklasse der sogenannten PCSK9-Hemmer. PCSK9-Hemmer sind Antikörper gegen das körpereigene Enzym PCSK9, das am Abbau von LDL-Rezeptoren auf den Leberzellen beteiligt ist. Wird PCSK9 am Rezeptorabbau gehindert, kann die Leber mehr LDL-C aus dem Blutkreislauf aufnehmen und abbauen. Das führt zu einem Absinken der LDL-C-Werte im Blut und soll so die Ablagerung von Blutfetten in den Gefäßen (Arteriosklerose) verhindern. Das vor rund zwei Jahren zur Lipidtherapie in besonderen Fällen zugelassene Inclisiran nimmt unter den bisher zugelassenen PCSK9-Hemmern eine Sonderstellung ein, denn es handelt sich hierbei um einen siRNA-Wirkstoff. Er wird dabei genauso wie die herkömmlichen PCSK9-Hemmer (Evolocumab, Alirocumab) unter die Haut gespritzt. „Das Besondere an der neuen Substanz ist, dass sie direkt und hochspezifisch in den genetisch programmierten und über RNA vermittelten Produktionsprozess des Enzyms PCSK9 eingreift. Unsere Erbinformation selbst, die DNA, wird durch diesen Wirkstoff in keiner Weise berührt“, erklärt Prof. Laufs, der auch Leiter der Lipidambulanz am Leipziger Uniklinikum ist, im Herzstiftungs-Podcast unter www.herzstiftung.de/spritze-gegen-herzinfarkt Einsatz von Inclisiran noch stark begrenzt Das Medikament mit dem RNA-Wirkstoff kann nach bisher bekannten Studienergebnissen den LDL-C-Wert um im Mittel 50 % senken. „Wir könnten rechnerisch mit so einer 50-Prozent-Senkung des LDL-Cholesterins die Arteriosklerose zu 60 bis 90 Prozent verhindern“, so Prof. Laufs im Herzstiftungs-Podcast, „wenn die Therapie in jungen Lebensjahren beginnt und dauerhaft durchgeführt werden kann – vorausgesetzt, es kommt zu keinen Nebenwirkungen.“ Die Indikation für eine Verordnung von Inclisiran auf Kassenrezept ist allerdings bisher sehr eng gestellt. Es muss noch in einer klinischen Endpunktstudie auf Sicherheit und Wirksamkeit dahingehend geprüft werden, ob es neben der Cholesterinsenkung auch zu einer Verminderung von kardiovaskulären Ereignissen wie Herzinfarkten und Schlaganfällen kommt. Daher kann Inclisiran von Fachärzten bisher nur in besonderen Fällen Patienten mit primärer heterozygoter familiärer oder nicht familiärer Hypercholesterinämie sowie mit gemischter Dyslipidämie verschrieben werden: wenn eine Unverträglichkeit für andere Cholesterinsenker (Statine) besteht oder wenn eine maximal cholesterinsenkende Therapie mit Medikamenten und Lebensstiländerung nach 12 Monaten nicht zum LDL-C-Zielwert führt. „Wir brauchen bei allem Optimismus natürlich auch sorgfältige klinische Prüfungen zu Sicherheit und Wirksamkeit des Medikaments, die bis zur breiten Anwendung von Inclisiran bei hohen LDL-C-Werten noch durchzuführen sind“, stellt Prof. Laufs klar. Entsprechende Ergebnisse soll die ORION-4-Studie mit 15.000 Patienten liefern. Die Auswertung der Daten bezüglich eines Schutzes vor Herzinfarkt und Schlaganfall wird 2024 erwartet. Spritze nur alle sechs Monate: Arzt-Patienten-Kontakt darf nicht leiden Als Therapievorteil wertet Laufs, dass Inclisiran im Vergleich zu den anderen verfügbaren PCSK9-Hemmern (Evolocumab, Alirocumab) nicht alle zwei bzw. vier Wochen gespritzt werden muss, sondern nach der ersten Injektion, einmalig nach drei Monaten und dann nur noch alle sechs Monate. Diese lang anhaltende Wirkung über ein halbes Jahr sei eine Chance für die Therapie, so der Lipid-Spezialist: „Das größte Problem bei Dauertherapien – sei es gegen Bluthochdruck, Diabetes, aber insbesondere auch gegen zu hohes Cholesterin – das sind nämlich die vergessenen Tabletten. Und in dem Moment, wo eine Tablette vergessen ist, kann natürlich die Wirkung nicht da sein.“ Allerdings dürfe aufgrund der langen Wirkdauer des Medikaments der regelmäßige Austausch zwischen Arzt und Patient nicht ausbleiben. Bei aller Euphorie, die diese Therapie in Zukunft zum Schutz vor Arteriosklerose und damit Herzinfarkten bieten könnte, sei bei einer Cholesterin-Behandlung die Prävention stets in das Gesamtkonzept mit einzubinden, betont Laufs. Arzt und Patient sollten dies gemeinsam besprechen. „Und das umfasst an erster Stelle den Lebensstil und dann erst Medikamente. Das muss bleiben.“ Bei leicht erhöhtem LDL-C häufig zunächst Lebensstil-Anpassung Häufig reicht zur Senkung des kardiovaskulären Risikos bei leicht erhöhten LDL-C-Werten eine Umstellung der Ernährungs- und Bewegungsgewohnheiten. Erst bei stark erhöhten Werten oder wenn Lebensstilmaßnahmen nicht ausreichen, um das Infarktrisiko zu verringern, kommt eine medikamentöse Therapie zum Einsatz. „Am besten wissenschaftlich gesichert ist hierfür der Einsatz von Statinen“, so Laufs. „Dabei gilt: Je niedriger die LDL-Cholesterinwerte, desto niedriger das Risiko. Wie hoch die Cholesterinwerte sein dürfen, ist aber individuell und hängt von verschiedenen Faktoren wie dem Gesamtrisiko für Herz-Kreislauf-Erkrankungen und damit von zusätzlich bestehenden Risikofaktoren ab.“ Lässt sich der Cholesterinspiegel mit Statinen nicht ausreichend senken, kann auch eine Kombinationstherapie sinnvoll sein. Dazu stehen z.B. Ezetimib, Bempedoinsäure und auch die PCSK9-Hemmer zur Verfügung. Infos: www.herzstiftung.de/cholesterinsenker Jetzt reinhören! Podcast „Eine Spritze gegen Herzinfarkt – ist das realistisch?“ Der Podcast mit dem vollständigen Gespräch mit Prof. Dr. Ulrich Laufs ist zu hören unter: www.herzstiftung.de/spritze-gegen-herzinfarkt Alle Podcasts können auf der Herzstiftungs-Website unter www.herzstiftung.de/podcasts direkt gehört werden und sind ebenso bei den einschlägigen Podcast-Anbietern wie Spotify und Apple iTunes zu finden. Alle 14 Tage gibt es einen neuen „imPULS“-Podcast. Informationen über Ursachen und Folgen hoher Cholesterinwerte sowie Möglichkeiten der Therapie finden Betroffene und Interessierte unter http.www.cholesterinwww.herzstiftung.de und www.herzstiftung.de/cholesterinsenker