Nachdem im letzten Jahr der aktuelle Rentenwert Ost aufgrund der höheren Lohnsteigerung in den neuen Bundesländern bereits den West-Wert erreicht hat, erfolgt die Anpassung der Renten nun zum ersten Mal bundeseinheitlich. Gleichzeitig treten zum 1. Juli Verbesserungen für EM-Rentnerinnen und EM-Rentner (Anm. der Red.: EM = Erwerbsminderung) in Kraft.

Kommentar von Hubertus Heil:

„Es ist eine gute Nachricht für die Rentnerinnen und Rentner, dass die Renten im Juli um 4,57 Prozent steigen. Der starke Arbeitsmarkt und gute Lohnabschlüsse machen das möglich. Die Rentenanpassung fällt in diesem Jahr erstmalig in ganz Deutschland gleich aus und liegt deutlich über der Inflationsrate. 34 Jahre nach der Deutschen Einheit ist das ein Meilenstein für unser Land. Arbeit ist in Ost und West mit Blick auf die Rente gleich viel wert! Damit die Rente auch zukünftig für alle verlässlich bleibt, die heute arbeiten und fleißig sind, stabilisieren wir mit dem Rentenpaket II die gesetzliche Rente dauerhaft und entlasten gleichzeitig mit dem Generationenkapital die zukünftigen Beitragszahler. Damit stellen wir sicher, dass auch die junge Generation zukünftig vom Wachstum profitiert und nicht im Vergleich zur arbeitenden Bevölkerung ärmer wird. Stabile Renten sind kein Luxus, sondern seit Jahrzehnten Grundlage unserer sozialen Marktwirtschaft und Garant für Stabilität und sozialen Frieden.“

Bundesarbeitsminister Hubertus Heil

Neben der allgemeinen Lohnentwicklung wird durch den #Nachhaltigkeitsfaktor

die Entwicklung des zahlenmäßigen Verhältnisses von Rentenbeziehenden

zu Beitragszahlenden bei der Anpassung der Renten

berücksichtigt.

In diesem Jahr wirkt sich der Nachhaltigkeitsfaktor bedingt durch die demografischen Entwicklung mit -0,16 Prozentpunkten dämpfend auf die Rentenanpassung aus, weshalb das Rentenniveau ohne Haltelinie unter 48 Prozent sinken würde. Da der Beitragssatz in der allgemeinen Rentenversicherung unverändert geblieben ist, wirkt sich der sog. Beitragssatzfaktor in diesem Jahr nicht auf die Rentenanpassung aus.

Rente www.renten-Experte.de Rentenexperte

Aktueller Rentenwert

Der Aktuelle Rentenwert steigt hierdurch auf 39,32 Euro.

Wer 45 Jahre immer im Durchschnitt verdient hat, erhält somit eine Bruttorente von:

1 x 45 Jahre x 39,32 Euro = 1.769,40 Euro

Davon ist noch:

der Krankenversicherungsbeitrag,

der volle pflegepflichtbeitrag

und ggf. Steuern abzuziehen.

Der Standardrentner erhält zum 1.7.2024 eine Rentenerhöhung von Brutto 77,40 Euro Brutto (wenn 45 Beitragsjahre vorhanden sind).

Wie hoch könnte die TOP-Rente bei 50 Jahren Höchstbeitrag sein?

Wer 50 Beitragsjahre in der Rentenversicherung erreicht hat und in jedem Jahr theoretisch im Durchschnitt das Doppelte eines Durchschnittsverdieners in die gesetzliche Rentenversicherung eingezahlt hat, erhält pro Versichertenjahr maximal ca. 2 Entgeltpunkte.

Daraus ergeben sich dann:

2 Entgeltpunkte x 50 Jahre x 39,32 Entgeltpunkte = 3.932 Euro Bruttorente

Selbst TOP-Verdiener, die im ganzen Berufsleben immer den Höchstbeitrag eingezahlt haben, erhalten diese Rente maximal.

Wer „nur“ 45 Berufsjahre eingezahlt hat, könnte durch Aufstockung mit Einmalbeiträgen maximal diese Höchstrente erreichen.

Dies macht deutlich, dass eine zusätzliche Altersversorgung für jeden Erwerbstätigen dringend notwendig ist.

NEWS bAV-Experte

Neben der betrieblichen Altersversorgung sollte auch ein mietfreies Wohnen im Alter und eine zusätzliche betriebliche Altersversorgung im Mittelpunkt stehen.

Da baut man Jahrzehntelang einen eigenen Betrieb auf, denkt, dass dies auch mal eine gute Altersversorgung ist oder ein Kind den Betrieb übernimmt und dann wollen die Kinder den Betrieb nicht übernehmen.

Nein, das Problem liegt nicht daran, dass die Kinder die Bürokratie scheuen, sondern eher daran, dass viele Kinder gesehen haben, wie die Eltern ihr Leben mehr mit dem Betrieb, als mit den Kindern verbracht haben. Und dies möchte man den eigenen Kindern nicht zumuten.

Ein hoher Anteil der Mittelständler hat keine frühzeitige Nachfolgeregelung geplant.

Die Planung einer Nachfolgeregelung sollte im Übrigen nicht erst mit 60, sondern spätestens mit 55 Jahren beginnen, bzw. damit, dass vorhandene Kinder schon in der Jugend mit eingebunden werden.

Wer das verpasst, wird sich schwer tun, die Kinder erst dann einzubinden, wenn sie schon 20 bis 25 Jahre oder älter sind.

——-

Ein weiteres Problem ist auch, dass die Kinder oft eine andere Wertigkeit der Arbeit sehen und der Mittelständler sich oft für sein „eigenes Baby Firma“ aufgeopfert hatund es nicht verstehen kann, wenn die Kinder dies nicht ebenso tun.

———

Hinzu kommt dann noch die Problematik, dass vielleicht auch keine Kinder vorhanden sind.

——-

Zitat n-tv:

„Schwierige Nachfolgeregelungen – Deutsche Mittelständler werden ihre Firmen nicht los

Die Babyboomer gehen schrittweise in den nächsten Jahren in Rente. Davon betroffen sind auch zahlreiche Mittelständler. Der Großteil von ihnen will einer Studie zufolge die Unternehmen gern weitergeben, am liebsten innerhalb der Familie. Das ist aber immer schwerer. Zehntausende Unternehmen stehen vor dem Aus.

Immer mehr Mittelständler in Deutschland wollen ihre Firma in andere Hände geben. Der Anteil von Unternehmerinnen und Unternehmern, die grundsätzlich eine Nachfolgeregelung anstreben, ist in den vergangenen sechs Jahren von 35 auf 41 Prozent gestiegen, wie eine Umfrage der staatlichen Förderbank KfW zeigt. Die Schwierigkeiten, geeignete Kandidaten zu finden, dürften aber zunehmen. „Die „Nachfolgelücke“ im Mittelstand wächst“, sagte KfW-Chefvolkswirtin Fritzi Köhler-Geib.

„Der demografische Wandel lässt die Zahl älterer Inhaber und Inhaberinnen, die sich mit Nachfolgegedanken tragen, zunehmen“, sagte Köhler-Geib. Bereits jetzt sei jeder Dritte von ihnen mindestens 60 Jahre alt. Das Problem: Die nachfolgenden Generationen sind wegen niedriger Geburtenziffern zahlenmäßig kleiner. Zudem ist der KfW zufolge das Interesse an Firmengründungen allgemein gesunken, ebenso die Zahl potenzieller Gründerinnen und Gründer.

Allein bis Ende des laufenden Jahres planen der Umfrage zufolge rund 224.000 Inhaber mittelständischer Firmen ihren Rückzug. Das entspricht sechs Prozent der 3,81 Millionen kleinen und mittleren Unternehmen mit einem Jahresumsatz von maximal 500 Millionen Euro.

Bei der jüngsten Befragung für das KfW-Mittelstandspanel im ersten Halbjahr 2023 nannte die große Mehrheit (74 Prozent) das Finden geeigneter Nachfolger als Problem – auch solche Unternehmen, die in absehbarer Zeit dazu noch keine konkreten Überlegungen haben. Weniger Befragte sehen die Einigung auf den Kaufpreis und Bürokratieaufwand (je 30 Prozent) als Hürden an, gefolgt von rechtlicher Komplexität (28 Prozent) und Finanzierungsfragen (16 Prozent). Mehrfachnennungen waren möglich.

Unternehmensnachfolge innerhalb der Familie besonders beliebt

Manche Inhaberinnen und Inhaber entscheiden sich auch für eine Geschäftsaufgabe. Bis zum Ende des Jahres 2024 hegen der Umfrage zufolge 97.000 der Mittelständler (rund 3 Prozent) solche Pläne. Das fehlende Interesse von Familienangehörigen an einer Übernahme spielt demnach bei etwa zwei Dritteln (63 Prozent) aller absehbaren Stilllegungen eine Rolle.

Unternehmensnachfolgen innerhalb der Familie stehen bei der Mehrheit der Altinhaber (57 Prozent) hoch im Kurs. Weniger beliebt sind ein Verkauf der Firma an Externe (43 Prozent), die Nachfolge durch Beschäftigte des Unternehmens (28 Prozent) oder einen Miteigentümer (21 Prozent). Mehrfachnennungen waren möglich.

Die Studie basiert auf dem jährlichen KfW-Mittelstandspanel. An der Befragung der GfK im Auftrag der KfW für das jüngste Mittelstandspanel beteiligten sich im ersten Halbjahr 2023 mehr als 11.300 kleinere und mittlere Firmen.“

———

Auch der frühzeitige Tod oder die Geschäftsunfähigkeit durch Krankheit oder Unfall können Gründe für die Nachfolgeregelung oder einen Interims-Geschäftsführer sein.

Deshalb ist eine Planung für diesen Bereich eigentlich schon ab der Firmengründung dringend anzuraten.

Hilfreich ist hier der passende Notfallordner.

Mit über 90 verschiedenen Versionen bietet der Autor Werner Hoffmann wohl das umfangreichste Sortiment an Notfallordnern an.

Der Grund für diese Vielzahl ist einfach.

Zum einen muss schon mal unterschieden werden, ob es sich um eine Kapitalgesellschaft, Personengesellschaft (z.B. GbR, EK etc) handelt. Dies hat steuerrechtliche (auch erbschaftsteuerrechtliche) und auch haftungsrechtliche Gründe.

Zum anderen hat jede Branche unterschiedliche Anforderungen. So sind die Anforderungen schon zwischen Ärzten und Zahnärzten völlig andere.

Und such zwischen den über 40 zulassungspflichtigen Handwerkergruppen gibt es wichtige Unterscheidungen.

Übrigens:

Auch bei Angestellten und Beamten ist der Notfallordner verschieden.

Die Grundversion des Notfallordner gibt es inzwischen seit 2001. Aufgrund der unterschiedlichen beruflichen Anforderungen ist in den letzten 23 Jahren der Ausbau kontinuierlich weiterentwickelt worden.

Autor: Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.de

Wie soeben vermeldet wurde (Quelle: Leiter-bAV) , haben nun auch die #Tarifparteien im deutschen #Bankwesen die #reine #Beitragszusage für ihre Versorgungswerke vereinbart.

Zu begrüßen: Die Beteiligten wollen damit gezielt bisher unversorgte Beschäftigte erreichen. Die Einigung kommt offenkundig zur rechten Zeit.

Wie heute gegen 14.00 Uhr die Beteiligten vermeldeten, haben sich der Arbeitgeberverband des privaten Bankgewerbes (AGV Banken), die Vereinte Dienstleistungsgewerkschaft ver.di sowie der Deutsche Bankangestellten-Verband (DBV) im Rahmen ihrer Tarifverhandlungen darauf verständigt, die reine Beitragszusage als Ergänzung zu den bereits bestehenden Möglichkeiten in der Branche umzusetzen und damit so vielen Beschäftigten wie möglich eine attraktive Alterssicherung anzubieten. Umsetzen wird die rBZ der BVV in Berlin exklusiv in seinem Pensionsfonds Vorbehaltlich der Bestätigung der Unbedenklichkeit der zugrundeliegenden Pensionspläne seitens der BaFin wird der Tarifvertrag zum 1.Dezember Gültigkeit erlangen.

Zwei Varianten

Der BVV – schon länger gut vorbereitet auf diesen Tag – nennt bereits heute einige Details: Die tarifvertragliche Lösung richtet sich in erster Linie an die bisher unversorgten Beschäftigten. Darüber hinaus können auch alle, die bereits einen Anwartschaft haben, ihre Altersversorgung mit dem Zusatzangebot weiter ausbauen.

Die Berliner haben unter dem Namen BVV.Maxrente zwei Produktvarianten entwickelt, die sich durch unterschiedliche Risikoprofile in der Kapitalanlage unterscheiden:

Die chancenorientierte Variante investiert renditefokussiert und soll so langfristig von den Potenzialen an den Kapitalmärkten partizipieren. Daneben besteht ebenfalls eine sicherheitsorientierte Produktvariante.

„In der Produktkonzeption haben wir die Kapitalanlage auf renditestarke Asset-Klassen ausgerichtet, um die Chancen der Kapitalmärkte zu nutzen und dadurch höhere Rentenleistungen zu erzielen“, erklärt BVV-Kapitalanlagevorstand Frank Egermann. Zugleich sorge der BVV mit geeigneten Schutzmechanismen dafür, dass die reine Beitragszusage so sicher wie möglich ist.

Die #Rente reicht nicht. Und wer ist schuld? Man kann natürlich die #SPD oder #CDU dafür verantwortlich machen. Das ist jedoch falsch! Wir alle sind selbst schuld. Das macht der Artikel von focus durchaus deutlich.

Dass wir zu wenig Kinder haben und immer älter werden, war mir schon 1979 bewusst.

Da ich selbst damals in der Versicherungsbranche 1979 die Ausbildung absolvierte, hatte ich die Geburtenrate und Lebenserwartung beobachtet.

Und als Blüm sieben Jahre später sagte „Die Rente ist sicher“ fragte ich mich: „Ja, aber in welcher Höhe?“

Jeder hätte es sehen können, keine wollte es wahr haben.

Insoweit ist der Focus-Artikel richtig.

Allerdings wird und wurde ein wichtiges unliebsames Thema ausgelassen.

Wenn wir zu wenig Kinder gezeugt haben, dann brauchen wir jetzt dringend mehr Zuwanderung.

Die Sprüche und Forderungen von so manchem AfD-Politiker „Jede Frau muss mehr Kinder gebären“ ist Blödsinn.

Grund: Kinder die in einem Jahr geboren werden, sind erst in 20-25 Jahren im Erwerbsleben. Und dies hilft nicht in den kommenden 20 Jahren.

Noch dazu kommt, dass wir mindestens 2,1 Kinder im Durchschnitt benötigen. Dafür müssten alle 20-40 jährigen Frauen sofort jeweils 4 Kinder gebären.

Insofern sind die Sprüche von Tino Chrupalla von der AfD nichts als Stammtischgerede, wenn man meint „Ausländer raus“ und „jede Frau muss mehr Kinder gebären“.

Nicht nur Zuwanderung, sondern auch Flüchtlinge sind ein Kapital für die Erwerbstätigengruppe. Zwar brauchen ausländische Mitbürger eine gewisse Zeit, bis sie beispielsweise Deutsch können.

Eines darf man auch nicht übersehen: Die Zeit der Zuwanderung von osteuropäischen Arbeitskräften aus Polen, Rumänien& Co neigt sich auch dem Ende .

So unangenehm die Zuwanderung von Flüchtlingen von dem einen oder anderen Bürger (durch die Hetze der #AfD) gesehen wird.

Wir brauchen in den kommenden Jahren pro Jahr 1,5 Mio. Menschen, die in das Erwerbsleben hineinwachsen.

Und natürlich ist die Integration aufwendig. Neu ankommende Menschen müssen vor der Beschäftigung unsere Sprache so weit beherrschen, dass sie im Beruf und Leben bestehen können.

Mindestsprachkenntnisse A1, A2 und B1 dauern eben etwa zwei Jahre.

Dass Zuwanderung und Zuzug von Flüchtlingen notwendig sind, damit wir mittelfristig mehr Beitragszahler haben ist eine unangenehme Wahrheit.

Zwischen 2011 und 2020 haben wir immerhin Netto rund 4 Mio. Neue Erwerbstätige bekommen. Und dies nicht durch spätere Rente oder sehr viele Schulabgänger.

Wenn wir die Beitragszahler nicht steigern können, wird es bei der gesetzlichen Krankenversicherung und Pflegeversicherung noch problematischer!

1941 wurde die Krankenversicherung der Rentner eingeführt. Lange Zeit mussten Rentner keinen Krankenkassenbeitrag bezahlen.

Ich erinnere mich noch daran, als Rentner erstmals einen eigenen Krankenkassenbeitrag in die KVdR bezahlen mussten. Das war 1983: 5% Rentnerbeitrag für die KVdR.

Inzwischen wurde der Beitragssatz für Rentner angehoben und die Voraussetzungen Färbern Eintritt in die KVdR erschwert.

Auch die Beitragspflicht wurde ausgedehnt. Heute sind auch Beiträge auf die Betriebsrente beitragspflichtig.

Wer in die Krankenversicherung der Rentner kommt, hat gegenüber freiwillig versicherten Rentnern (noch) erhebliche Vorteile. So sind Zinsen, Mieterträge beim KVdR-Versicherten nicht beitragspflichtig.

Wie lange die „Heilige Kuh KVdR“ noch erhalten bleibt, ist fraglich.

Auch die Pflegeversicherung wird im Leistungsumfang explodieren. Und dies obwohl due Selbstbeteiligung bei allen Pflegegraden heute – ja nach Region zwischen 2.500 und 3.500 Euro monatlich beträgt.

Eigenvorsorge Rente, Krankenversicherung und Pflege dringend notwendig

Jeder müsste es heute eigentlich wissen. Die Eigenvorsorge ist heute dringend notwendig. Dass die Vorsorge im ausreichenden Maß vom Himmel fällt, gilt nur für wenige Erben. Und dies nur dann, wenn die Eltern nicht lange Pflegefall sind. Bei 6 Jahren Pflege entsteht schon eine Selbstbeteiligung von ca. 6.500 € x 12 Monate x 6 Jahre = 468,000 Euro.

Und so manche Ehefrau lebt 10-14 Jahre länger als der Ehemann. Dies liegt zum einen daran, dass die Ehefrauen jünger sind und eine um 5-7 Jahre längere Lebenserwartung haben.

Wer ist noch nicht 45 Jahre jung und hat zwischen 16 und 17 Jahren noch die Schulbank gedrückt und in dieser Zeit keinen Minijob (versicherungspflichtig) ausgeübt?

Für diese Menschen ein besonderer Tipp zur gesetzlichen #Rentenversicherung: —>

Kleiner Tipp, wenn Du

– zwischen 16 und 17 noch die #Schule #besucht

– und in dieser Zeit keine #Beiträge in die #Rentenversicherung eingezahlt hast

– noch nicht 45 Jahre alt bist,

kannst Du freiwillig in die gesetzliche #Rentenversicherung #Sonderzahlungen in die gesetzliche Rentenversicherung vornehmen.

Dadurch erreichst Du später Sie schnellet die 45 Versicherungsjahre, die für eine „Rente ohne Abschlag“ notwendig sind.

Die Beiträge können Sie in der #Steuererklärung wie #Rürup #Beiträge absetzen.

Gegebenenfalls kannst Du die Beiträge auch auf zwei oder mehr Kalenderjahre steuerrechtlich verteilen.

Ein weiterer neben Effekt ist, dass sie nicht nur die Beiträge steuerlich absetzen können, sondern auch dadurch mehr Entgeltpunkte erreichen.

voraussichtlich in absehbarer Zeit sterben und der Ehepartner Anspruch auf ungekürzte #Witwenrente (oder #Erziehungsrente, oder Anspruch auf #Waisenrente) besteht,

sollten ebenfalls durch einen #Rentenberater prüfen lassen, ob und welche Höhe an freiwilligen Beiträgen sinnvoll ist.

Weitere Infos hab ich in einer Internetseite zusammen gefasst. —> https://www.renten-experte.de/content/rentenexperte-tipps/tipps-unter-45/

Es gibt aber auch noch andere Gründe, warum sich die Sonderzahlungen lohnen. Ob sie den Mindestbeitrag oder den höchst Beitrag für diese Zeit einzahlen, muss individuell entschieden werden.

Nachfolgend ein Tipp ab 18

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

#Notfallordner #Vorsorgeordner #Generalvollmacht #Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

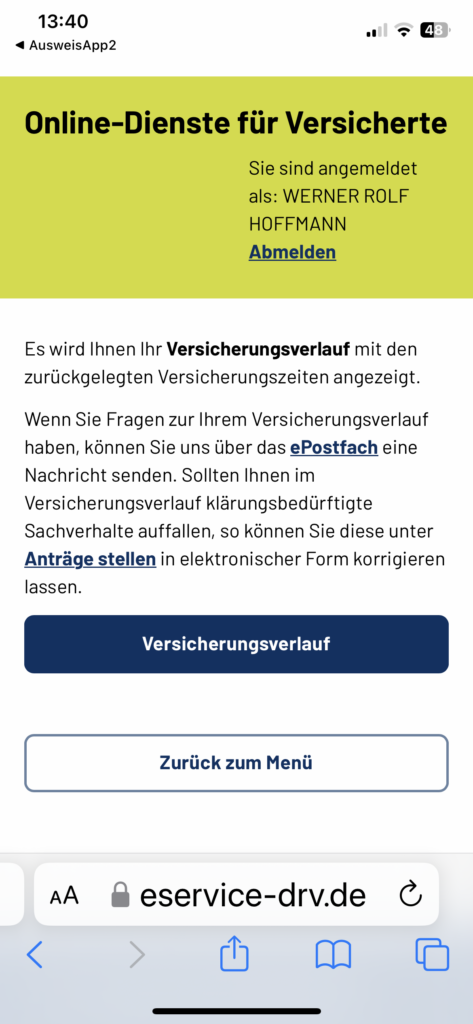

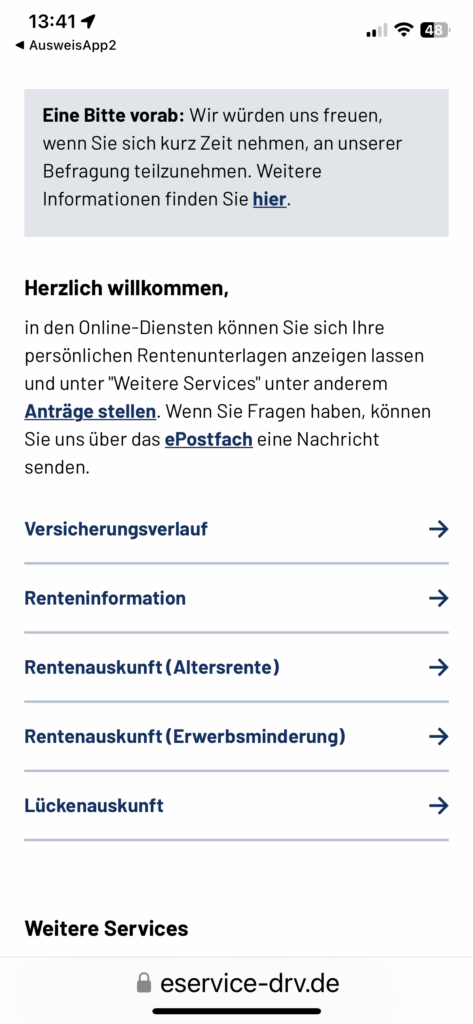

Die Deutsche Rentenversicherung ist jetzt online erreichbar.

Dazu werden folgende Dinge benötigt:

Die AusweisAPP 2

mit aktivierter Online-Ausweisfunktion

Steuer-ID

Nach der Registrierung kann über die Online-Internetfunktion

der Versicherungsverlauf

die Renteninformation etc. abgerufen werden.

Wer sich bereits vor einiger Zeit registriert hat, konnte heute die eigenen Werte abrufen. Leider sind die Werte der privaten Versicherer (Riester, bAV, Rentenversicherer) noch nicht eingepflegt, werden aber bald eingepflegt.

News zum 1.7.2023

Zum 1.7.3023 steigt der aktuelle Rentenwert auf 37,60. Wer 45 Jahre immer im Durchschnitt aller verdient hat, erhält eine Regelaltersrente von: 45 x 1 x 37,60 = 1.692 Euro Brutto ——— ———-

Wie hoch könnte die Rente für einen #Utopie-#Rentner maximal sein?

Angenommen, ein Versicherter, der am 1.1.2024 in Rente geht, hätte 45 Jahre immer über der Beitragsbemessungsgrenze verdient. Wie hoch wäre diese Höchstrente?

Nach 45 Versichertenjahren wären dies 87,3309* Entgeltpunkte x 37,60 = 3.283,64 € Monatsbruttorente *Tabelle: s. Unten

Davon wären noch abzuziehen: Krankenversicherung Pflegeversicherung Steuern.

Die Nettorente wäre ca. 2.560 € (je nach Familienstand etc)

Wie hoch wäre die absolut höchste Rente, wenn der Versicherte zusätzlich eine Sonderzahlung in die GRV geleistet hätte (Brutto Höchstbetrag 65.000)?

Dieser Höchst-Utopierentner hätte dann nochmals ca 8 Entgeltpunkte zusätzlich erreicht und hätte dann zusätzlich 300,80 € zusätzlich, so dass dann die absolut höchste Highend-Utopierente bei Brutto 3.584 € liegt.

Wohl angemerkt: Das wäre die Super-Top-Rente für einen Arbeitnehmer, der sein ganzes Leben über der #Beitragsbemessungsgrenze verdient hatte.

Mit der Berechnung möchte ich nicht die gesetzliche Rentenversicherung verteufeln oder schlecht machen, denn neben der Altersrente bietet die gesetzliche Rentenversicherung auch andere Leistungen (Witwen-, Waisen-, Erziehungs- und Erwerbsminderungsrenten, sowie Reha und Umschulung).

Die gesetzliche Rentenversicherung ist nur eine Grundversorgung und muss deshalb um

#bAV (#betriebliche Altersversorgung)

#private Rentenversicherung

#private Pflegezusatzversicherung

und #Wohneigentum ergänzt werden, wobei bei Wohneigentum auch Nebenkosten und Renovierungskosten entstehen.

Übersicht über die maximalen #Entgeltpunkte, die ein Versicherter maximal pro Jahr erreichen kann (Verdienst über der #Beitragsbemessungsgrenze (West). Allgemeine Rentenversicherung

#DRV – #Deutsche #Rentenversicherung jetzt Online – Neue Online-Plattform für Millionen: Was die digitale Rentenübersicht bietet —> Wie hoch wird meine #Rente sein? —> Die neue #digitale #Rentenübersicht sorgt für Durchblick bei der #Altersvorsorge. Sie zeigt aber nicht alle wichtigen Informationen.

Wie auch immer die Pläne für die Zeit nach dem Arbeitsleben sind:

Vieles steht und fällt mit der Höhe der Rente. Reicht meine Rente, die sich ab Juli 2023 deutlich erhöht, für ein Leben, wie ich es mir vorstelle?

Wie viel Geld bekomme ich monatlich überhaupt?

Einmal im Jahr bekommen Arbeitnehmer Post von der Deutschen Rentenversicherung und anderen Altersvorsorge-Anbietern, in der die Summe steht.

Schon bald soll die Übersicht über die Einnahmen im Alter komfortabler und umfassender werden.

#Digitale #Rentenübersicht kommt: Die Vorteile der neuen Online-Plattform

Nach einer Pilotphase wird die Deutsche Rentenversicherung (#DRV) ab Sommer 2023 eine digitale Rentenübersicht anbieten.

Ein Online-Portal bündelt „erstmals“, wie die DRV schreibt, alle Informationen über die Altersvorsorge-Ansprüche aus der gesetzlichen, der betrieblichen und der privaten Altersvorsorge.

Über ein Login auf der DRV-Seite soll es dann möglich sein, persönliche Daten einzusehen, zu ändern, Anträge zu stellen oder Rückfragen zu stellen – ähnlich wie beim Online-Banking.

Die Digitale Rentenübersicht umfasst #Anwartschaften aus der gesetzlichen, betrieblichen und privaten Altersvorsorge. Im Einzelnen sind das:

– Renten aus Pflichtsystemen wie der gesetzlichen

– Rentenversicherung,

die betriebliche Altersversorgung in der Privatwirtschaft (Direktversicherung, Direktzusage, Unterstützungskasse, Pensionskassen und Pensionsfonds),

– private kapitalbildende Lebensversicherungen mit Auszahlungsbeginn ab dem vollendenten 60. Lebensjahr,

– Altersvorsorge-Verträge in Form von Fondssparplänen mit Auszahlungsbeginn ab dem vollendeten 60. Lebensjahr.

Ab Mitte 2023 geht das „neutrale“ und „werbefreie“ Angebot an den Start – ein genauer Starttermin wurde noch nicht mitgeteilt.

Laut der Zentralen Stelle für die digitale Rentenübersicht (ZfDR) werden zunächst noch nicht alle Vorsorgeeinrichtungen teilnehmen und nicht alle Formen der Altersvorsorge angezeigt werden.

Das betrifft etwa die Altersversorgung der Beamtinnen und Beamten und Ansprüche bei den berufsständischen Versorgungswerken.

Das soll sich mit dem für Ende 2023 geplanten Beginn des Regelbetriebs für alle Bürger dann geändert haben.

Digitale Rentenübersicht bündelt Informationen zur Altersvorsorge

Wer mit der Online-Welt auf Kriegsfuß steht oder sich nicht noch ein Passwort merken möchte, darf aufatmen: Die jährliche schriftliche Renteninformation der DRV per Post wird es weiterhin geben.

Die digitale Übersicht ist ein zusätzliches Angebot. Allerdings eines, mit dem man sich beschäftigen sollte.

Der Vorteil:

Mit einem Login lässt sich die Frage beantworten, wie es um die eigene #Altersvorsorge bestellt ist. Wer beim Papier bleibt, muss sich die – hoffentlich abgehefteten – Mitteilungen der gesetzlichen Rentenversicherungsträger sowie der betrieblichen und privaten Anbieter aus dem Leitz-Ordner selbst zusammensuchen, um zu wissen, wie hoch die Einnahmen sind.

Das Online-Portal bündelt all das. Wer die Übersicht abheften möchte, bitteschön: Man kann sie per Mail an sich selbst schicken und ausdrucken.

Eine drohende #Rentenlücke lässt sich durch die digitale Rentenübersicht allerdings nicht erkennen.

Darauf weist die Deutsche Rentenversicherung hin. Um eine solche „auszuweisen, müsste der persönliche Finanzbedarf der Nutzenden bekannt sein.

Dieser ist von vielen individuellen Faktoren abhängig. Dazu gehören etwa die Wohnsituation, die finanzielle Verantwortung für weitere Personen oder der persönliche Lebensstil“, heißt es dazu.

Digitale Rentenübersicht: Steuern und Sozialabgaben nicht berücksichtigt

Ebenfalls nicht berücksichtigt werden laut #DRV #Steuern und #Sozialabgaben.

Die hingen zu stark von der persönlichen Situation und den persönlichen Umständen ab. „In einer detaillierteren Ansicht wird es jedoch einen Hinweis geben, ob Steuern oder Sozialabgaben anfallen können“, heißt es.

Das Login soll über die Online-Funktion des Personalausweises mit der dazugehörigen „AusweisApp2“ auf dem Smartphone möglich sein.

Für eine Zuordnung der eigenen Altersvorsorge-Ansprüche benötigen Nutzer außerdem ihre steuerliche Identifikationsnummer. Andere Möglichkeiten einer sicheren Authentifizierung werden noch geprüft.

Die BaFin veröffentlichte mit der Überschrift „Vertriebsvergütung im Spannungsfeld von Beratungsaufwand und Verbraucherschutz“

Meine Anmerkung zum #BaFin-Merkblatt „#Versicherungsvertriebsgesetz“ Utopisch #versteckte #Provisionen gibt und gab es nicht nur bei #kapitalbildenden #Lebens-, #Rentenversicherungen sowie #Fonds. Auch bei völlig anderen Produkten sind hohe #Vertriebskosten vorhanden. Und inwieweit die kapitalbildenden Produkte aus der #Finanzbranche und #Versicherungsbranche anders zu bewerten sind, ist höchst zweifelhaft.

Beispiele:

Sie kaufen einen PKW. Neben den sichtbaren #Vertriebskosten, die im Übrigen als #Provision bezahlt werden, ist über die überhöhte Stundensätze eine #Bestandspflege für die #Agentur (Autohaus) sichergestellt.

Die #Abschlussprovision wird auch sofort gezahlt (ebenso #Wettbewerbsprämien und #Leasingprovision oder #Kreditvermittlungsprovision.

Beispiel 2:

Schmuck oder #Gold – Bei Gold oder #Diamanten werden Vermittlungsprovisionen jenseits der 25%o-Grenze gezahlt.

Bei Gold sind es zwischen 40%o-80%o. Jeder weiß, dass nach dem Kauf von Gold ein Abzug von rund 10% fällig ist. Da diese Produkte (Glod, Silber, Diamanten) der BaFin nicht unterliegen, werden hier auch keine Vertriebskosten überwacht und reglementiert.

Theoretisch wäre es sogar möglich, dies als #bAV-Leistung zu deklarieren und das #BaFin kann keine Einschränkungen machen.

Eine bAV-Leistung wäre es beispielsweise dann, wenn der #Arbeitgeber einen #Goldbetrag für den Arbeitnehmer anspart, der zum #Renteneintritt fällig wird (oder #Todesfall, #BU). Kostenkontrolle durch das Amt ebenso passé. Warum gerade kapitalbildende Produkte immer weiter eingeengt werden und somit Vertriebsmitarbeiter dann in andere Vertriebs-Konkurrenzprodukte abwandern, ist höchst zweifelhaft.

Für jeden Menschen ab 18 gilt: Wer geschäftsunfähig ist und keine schriftliche General- und Vorsorgevollmacht hat, muss einen Betreuer erhalten.

Theoretisch kann die Betreuung beim Amtsgericht (Betreuungsgericht) von Eltern, Kindern, Partner oder Ehepartner beantragt werden.

Allerdings kann das #Betreuungsgericht auch einen #Berufsbetreuer festlegen. Dies ist auch nicht selten der Fall (Beispiel: Streit bei Angehörigen oder wenn Finanzen eine Rolle spielen).

Wer bisher behauptet hat, dass Corona nichts anderes als eine Grippe ist, kommt jetzt immer mehr in Erklärungsnöte.

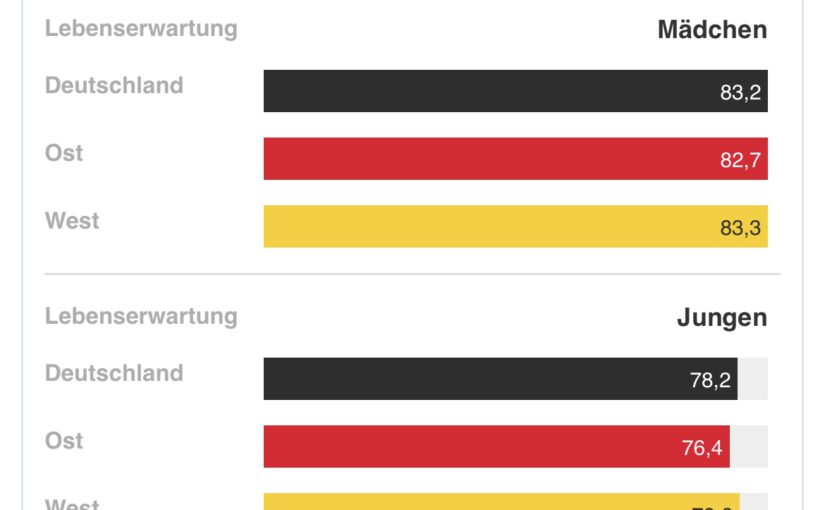

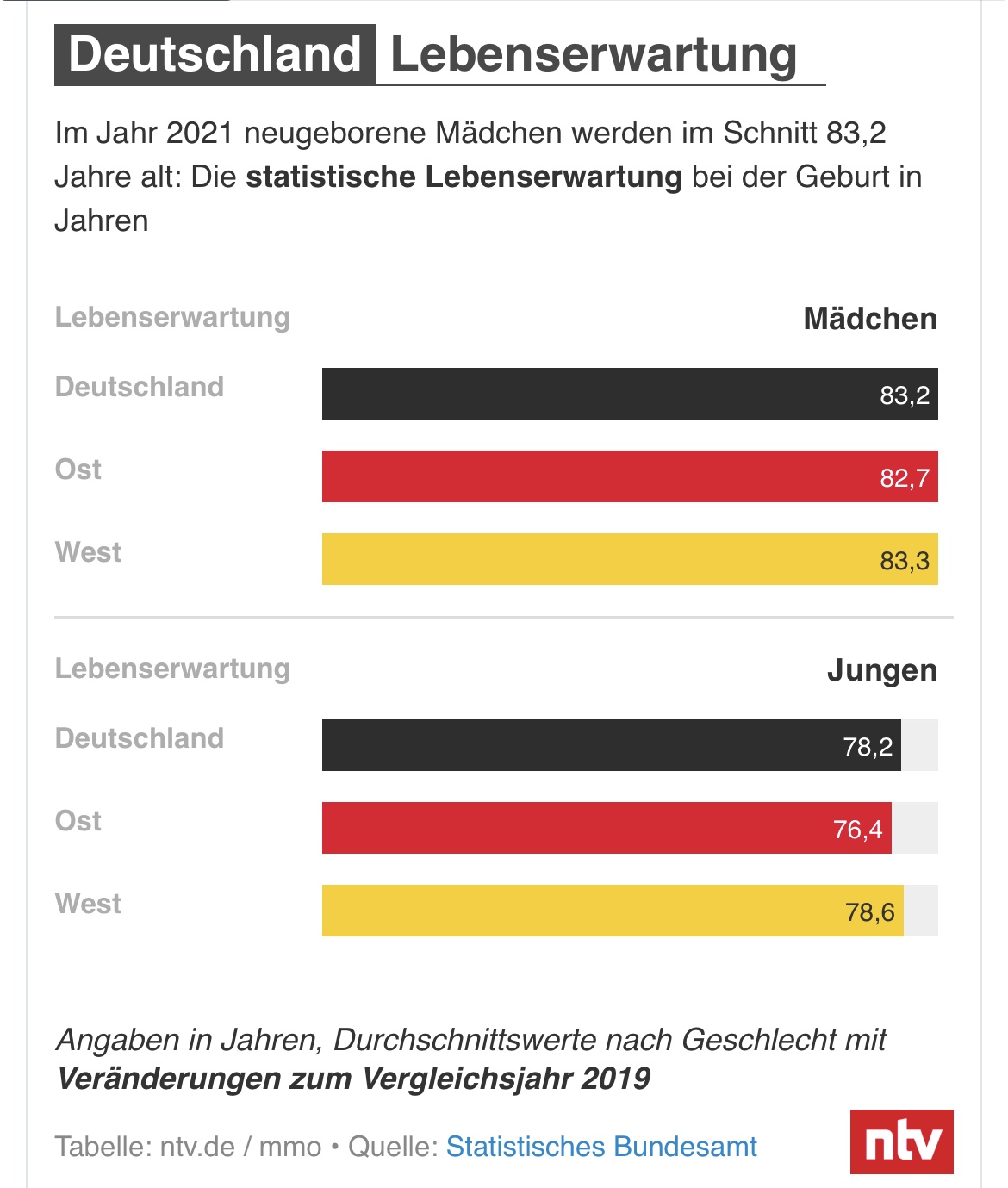

Gerade in den Corona-Jahren 2020 und 2021 ist die Lebenserwartung extrem verkürzt worden.

Bisher ist ein klarer Trend zu verzeichnen: Menschen in Deutschland werden statistisch gesehen immer älter. Doch die beiden Corona-Jahre 2020 und 2021 bilden eine Ausnahme. Welchen Einfluss Covid-19 auf die Lebenserwartung hat, teilen die Statistiker aus Wiesbaden mit.

Die Lebenserwartung in Deutschland ist seit Beginn der Corona-Pandemie deutlich gesunken. Die durchschnittliche Lebenserwartung betrug 2021 für neugeborene Mädchen nur noch 83,2 Jahre und für neugeborene Jungen 78,2 Jahre. Damit hat sich die Lebenserwartung von Neugeborenen im Vergleich zu 2019 – dem letzten Jahr vor der Pandemie – stark verringert, wie das Statistische Bundesamt in Wiesbaden berichtete: bei Jungen um 0,6 Jahre, bei Mädchen um 0,4 Jahre.

Die Statistiker sind sich sicher: „Hauptgrund für diese Entwicklung sind die außergewöhnlich hohen Sterbefallzahlen während der Corona-Wellen.“ Die Entwicklung der Lebenserwartung zeige Veränderungen der Sterblichkeit an, die von der Altersstruktur unabhängig sind. Sie seien deshalb besonders gut für Vergleiche geeignet.

„Wir können die Entwicklung direkt auf Covid-19 zurückführen“, sagt auch Jonas Schöley, der am Max-Planck-Institut für Demografische Forschung in Rostock über den Gesundheitszustand der Bevölkerung forscht. Die Zahlen aus Wiesbaden decken sich eins zu eins mit den Ergebnissen seiner Forschungsgruppe. „Ein so starker Rückgang, synchronisiert über den Planeten, in zwei aufeinanderfolgenden Jahren, das ist völlig ungewöhnlich und eine absolute Ausnahme.“

Vor allem Ostdeutschland betroffen

In Ostdeutschland war der Auswertung zufolge der Rückgang der Lebenserwartung bei Geburt von 2019 auf 2021 besonders deutlich. Für Jungen nahm dieser Wert um 1,3 Jahre, für Mädchen um 0,9 Jahre ab. In Westdeutschland betrug der Rückgang bei den Jungen 0,4 Jahre und bei den Mädchen 0,3 Jahre. Die ostdeutschen Bundesländer waren ab der zweiten Welle besonders stark von der Pandemie betroffen.

Bei dem Thema spielen zwei Faktoren zusammen: Weil der Anteil älterer Menschen an der Bevölkerung steigt, wird seit etwa 20 Jahren mit einer jährlich steigenden Zahl der Sterbefälle gerechnet. Gleichzeitig wurden – zumindest vor Beginn der Corona-Pandemie – alte Menschen immer älter. „Der Effekt der steigenden Lebenserwartung schwächte damit den Alterungseffekt ab“, erklärt das Bundesamt.

Bei gleichzeitigem Wirken beider Effekte stiegen die Sterbefallzahlen vor Beginn der Pandemie jährlich um durchschnittlich ein bis zwei Prozent. Bereits 2020 war der Anstieg im Vergleich zum letzten Vorpandemiejahr 2019 stärker ausgeprägt – die Statistik zeigte fünf Prozent mehr Sterbefälle. 2021 stiegen die Sterbefallzahlen um weitere vier Prozent.

Wesentlich höhere Zahl an Sterbefällen

„Ausgehend von 2019 wäre für 2021 eine Sterbefallzahl von 960.000 bis 980.000 erwartbar gewesen, also ein Anstieg um 2 bis 4 Prozent. Tatsächlich ist die Zahl der Sterbefälle von 2019 auf 2021 um 9 Prozent gestiegen“, berichteten die Statistiker. „Bezogen auf die beiden Jahre 2020 und 2021 gab es demnach etwa 70.000 bis 100.000 zusätzliche Sterbefälle.“ Beim Robert-Koch-Institut wurden in diesen beiden Jahren knapp 115.000 Covid-19-Todesfälle gemeldet.

Dass der Effekt 2021 geringer ausfiel als 2020, erklärt das Statistische Bundesamt mit den Maßnahmen und Verhaltensänderungen während der Pandemie. Sie könnten auch dafür gesorgt haben, dass 2020 und 2021 weniger Sterbefälle durch andere Infektionskrankheiten wie beispielsweise die Grippe verursacht wurden.

Ist der Trend beendet?

Die Frage ist, ob die beiden Ausnahmejahre den Trend, dass Menschen immer älter werden, beendet oder nur unterbrochen haben. Seit mehr als 100 Jahren steige die Lebenserwartung in Europa, sagt Schöley, aber innerhalb dessen habe es immer wieder Einbrüche gegeben, etwa die beiden Weltkriege oder die Spanische Grippe. Danach sei man jedes Mal zur positiven Entwicklung zurückgekehrt.

Manchmal hätten die Krisen den Trend sogar beschleunigt. „Nach dem Zweiten Weltkrieg hatte man Antibiotika – vielleicht hilft uns die mRNA-Technologie, auf der die meisten Corona-Impfstoffe basieren, im Kampf gegen Krebs.“ Allerdings gebe es auch neue Risikofaktoren, etwa eine mögliche Wirtschaftskrise oder politische Instabilität. „Dann können wir auch durchaus länger auf die Rückkehr steigender Lebenserwartung warten.“

Das Grundproblem ist Nicht die #Pandemie, sondern viel stärker in der Grundsubstanz.

Eine #Bedienung erhält neben seinem #Grundgehalt auch #Trinkgelder. Das Trinkgeld ist steuer- und sozialversicherungsfrei.

Beispiel: Eine Bedienung verdient Brutto 1.800 Euro Brutto und erhält zusätzlich Trinkgelder von 1.000 Euro.

Die Trinkgelder werden auch auf andere Personen aufgeteilt (Koch etc.), wodurch die Bedienung ca. 650 Euro erhält.

Bei Steuerklasse I bleibt der Bedienung Netto 1.310 Euro + 650 Euro Trinkgeld = 1.960 Euro.

Für die #Berechnung von

#Gehaltsfortzahlung

#Arbeitslosengeld

#Kurzarbeitergeld

#Rentenversicherung werden als Grundlage 1.800 Euro berücksichtigt.

Daraus ergeben sich:

#Krankengeld: 1.032,30

#Arbeitslosengeld: 785,40

#Kurzarbeitergeld

– normal: 794,10

– ab 4. Monat 926,45

– ab 7. Monat 1.058,80

#Gesetzliche #Altersrente: 861 Euro

Solange die Bedienung

nicht #krank wird,

keine #Arbeitslosigkeit entsteht,

Kein #Lockdown droht,

und noch keine Alters- oder #Erwerbsminderung bevorsteht,

ist das #Nettoeinkommen vielleicht ausreichend. In den o.g. Situationen jedoch nicht mehr.

Die Situation wäre anders, wenn für das #Trinkgeld auch #Sozialversicherungsbeiträge gezahlt werden müssten.

Zwar würde dann der #Arbeitnehmer von den Trinkgeldern weniger erhalten, jedoch auch Anspruch auf #Sozialleistungen erhalten.

Auch für den Arbeitgeber entstehen natürlich dadurch zusätzliche #Personalkosten.

Die Hotel- und #Gastronomiebranche sucht derzeit händeringend #Fachpersonal.

Durch die #Corona-#Pandemie wurde vielen Mitarbeitern bewusst, wie schlecht sie versorgt sind. Umorientierung zu #Aldi, #lidl oder eine Beschäftigung in der Industrie oder den #öffentlichen #Dienst wurde noch nie so oft vorgenommen, wie dies in der #Pandemie war.

Die Ursachen der #Personalengpässe sind hausgemachte Probleme, an denen die Branche nicht ganz unschuldig ist.

Und die Lobby der #gastronomie hat letztendlich Jahrzehnte darum gekämpft, dass #Pauschalsysteme und Freibeträge nicht mehr für Trinkgelder vorhanden sind.

Die Gunst der Stunde nutzen

Arbeitgeber, #Gewerkschaft und Politik muss jetzt nach einer dauerhaften Lösung suchen, wodurch die #Gesamtversorgung der Mitarbeiter verbessert wird.

Lösungsansätze wären beispielsweise:

Zusatz-#Arbeitgeberbeiträge, wodurch die o.g. #Versorgungsengpässe reduziert werden

in der Altersversorgung die Förderung durch die #Geringverdienerrente (§100 EStG) als Tarifleistung festgeschrieben wird.

Wenn die Gastrobranche dauerhaft Personal finden und binden will, müssen Arbeitgeber- und Arbeitnehmerverbände gemeinsam nach tragfähigen Lösungen suchen.

Werner Hoffmann www.Renten-Experte.de . . www.bAV-Experte.de

{kind=link}

{kind=link}