Sinkt das Bürgergeld, sinkt auch der Aufstockungsanspruch bei Arbeitnehmern

Wie Arbeitgeber das Personal besser an sich binden können.

Wenn die #Mittelstands- und #Wirtschaftsunion wirklich keine #CDU-Organisation wäre, dann würde sie nicht gegen das #Bürgergeld Stimmung machen, sondern völlig anders reagieren.

Werner Hoffmann 1.Vors. Forum-55Plus.de e.V. Renten- und Sozialrechtsexperte www.Renten-Experte.de

Die #CDU #MIT meint, dass das Bürgergeld abgesenkt werden muss, damit „sich Arbeit wieder lohnt…“

Das ist schon einmal völlig falsch!

Grund:

Durch die Absenkung oder Wegfall des Bürgergeldes wäre zwar das #Lohnabstandsgebot (#Mindestlohn/#Bürgergeld) wieder da, aber letztendlich sinken auch die #Aufstockungsansprüche und der Arbeitnehmer hat weniger zum Leben!

Beispiel:

Ein Arbeitnehmer mit 2 Kinder verdient zu wenig. Unabhängig davon, ob der Lohn fair ist oder nicht, würde jedoch dann ein Anspruch auf Aufstockung bestehen.

Bei der Berechnung auf Aufstockung wird ein Teil des Lohnes nicht berücksichtigt, so dass der Arbeitnehmer letztendlich immer mehr hat, als wenn er nur Bürgergeld bezieht.

Konsequenz:

Würde jemand diesem Arbeitnehmer helfen, dann würde er auch eine Aufstockung erhalten.

Viele Arbeitnehmer im unteren Lohnsegment ist dies entweder nicht bekannt oder sie haben einfach nicht die Voraussetzungen, um die Beantragung selbst vorzunehmen.

Intelligente Arbeitgeber wissen, dass sie durch diese Unterstützung ihr Personal besser binden können.

Gut organisierte Personalabteilungen haben es längst verstanden, neben der betrieblichen Altersversorgung und betrieblichen Krankenversicherung einen „Leistungsdienst für Soziales“ zu integrieren.

Wenn die MIT (Mittelstands- und #Wirtschaftsunion) wirklich etwas für ihre Interessengruppe machen wollte, dann würde sie z.B. Informationen anbieten, wie HR/Personalabteilungen den Arbeitnehmern bei der #Beantragung von #Aufstockung aktiv helfen könnte.

Damit würden die Firmen dann auch eine höhere Personalbindung erreichen, den die Mitarbeiter hätten einfach mehr Gekd zur Verfügung.

Da die MIT jedoch nur gegen das Bürgergeld wettert, ist und bleibt sie eine #ideologische #Merz- und #BlackRock-Einrichtung.

——

Dass ein Mindestlohn von 12,41 Euro pro Stunde auch im Rentenalter zur Verarmung führt, müsste eigentlich nicht besonders betont werden.

Und dass die Zeche der niedrigen Löhne die Allgemeinheit auch in der Rente führt und dafür auch der Unternehmer dies mitzuverantworten hat, sollte auch jedem bewusst sein.

Berechnungsbeispiel:

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet beim derzeitigen Mindestlohn: 0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt.

Dies bezahlt dann die Allgemeinheit. Und hier ist der Fehler. Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig.

Ein Mindestlohn von 15,77 € wäre für 2024 richtig!

Würde der Mindestlohn auf 15,77 € pro Stunde betragen, wäre die mtl. Rente bei 0,7011 x 45 J. X 37,60 €

= 1.186,26 €

Nun gibt es natürlich trotzdem Familien mit mehreren Kindern, die trotz Arbeit unterhalb des Bürgergeldes verdienen.

Und auch hier könnte die Personalabteilung mit dem „Leistungsservice Soziales“ den betroffenen Arbeitnehmern bei der Beantragung der Aufstockung behilflich sein.

Clevere Arbeitgeber wissen, dass sie hierdurch die Personalbindung gerade bei diesen Arbeitnehmergruppen verbessern.

Übrigens gibt es noch eine ganze Reihe von Möglichkeiten, wie man kostengünstig Personal an sein Unternehmen bindet und sich so manche Personalsuche spart.

Jeder Unternehmer dürfte inzwischen wissen, dass die Eintritts- und Austrittskosten für einen Arbeitnehmer zwischen 100 und 260% eines Jahresgehalts ausmacht. Und dann stellt sich sogar die Frage, ob man überhaupt noch einen Arbeitnehmer findet.

Ein zu niedriger Mindestlohn führt zu einer niedrigen Rente, die dann durch die Allgemeinheit bezahlt werden muss

Petition – #Arbeit muss sich #lohnen! Mindestlohn muss so hoch sein, dass nach 45 Jahren eine Rente über der Grundsicherung entsteht!

Warum ist diese Petition wichtig? Gestartet von Werner Hoffmann

Wer 45 Jahre zum Mindestlohn gearbeitet hat, erhält eine Rente unterhalb der Grundsicherung.

Diese Situation ist nicht nur ungerecht, sondern auch ein Zeichen dafür, dass Arbeit in unserem Land nicht genug wertgeschätzt wird.

Es ist an der Zeit, dass wir die Würde und den Wert von Arbeit anerkennen und sicherstellen, dass jeder Arbeiter einen fairen Lohn erhält.

Wir fordern eine Erhöhung des Mindestlohns auf 15,77 € pro Stunde. Dies würde nicht nur dazu beitragen, die Lebensqualität von Millionen von Arbeitnehmern zu verbessern, sondern auch sicherstellen, dass sie im Alter eine angemessene Rente erhalten.

Laut dem Deutschen Gewerkschaftsbund (DGB) liegt das Armutsrisiko für Rentnerinnen und Rentner bei einem Stundenlohn unterhalb von 12 Euro bei fast 50%.

MiteinemMindestlohn von 15,77 €könntenwirdiesesRisikoerheblichreduzieren.

Es ist Zeit für Veränderung. Es ist Zeit für Gerechtigkeit. Unterzeichnen Sie diese Petition heute noch und helfen Sie uns dabei zu gewährleisten ,dass jeder Arbeiter einen gerechten Lohn erhält.

Das #Bürgergeld ist ein #Existenzminimum. Nun versuchen bestimmte Parteien (CDU, CSU und FDP) den Warenkorb für das Existenzminimum so umzugestalten, dass das Existenzminimum in Euro kleiner wird. Dies hätte jedoch auch Auswirkungen auf die Aufstockung, die bei einem Mindestlohn auf Antrag gezahlt werden muss.

Das #Lohnabstandsgebot sagt aus, dass der Lohn höher sein muss, als das #Existenzminimum.

Daraus ergibt sich in der Folge, dass der #Mindestlohn zu niedrig ist.

Dies wird schon dadurch deutlich, dass nach 45 Jahren Mindestlohn eine Rente unterhalb des Existenzminimums entsteht.

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet beim derzeitigen Mindestlohn: 0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt.

Dies bezahlt dann die Allgemeinheit. Und hier ist der Fehler. Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig.

Ein Mindestlohn von 15,77 € wäre für 2024 richtig!

Würde der Mindestlohn auf 15,77 € pro Stunde betragen, wäre die mtl. Rente bei 0,7011 x 45 J. X 37,60 € = 1.186,26 €

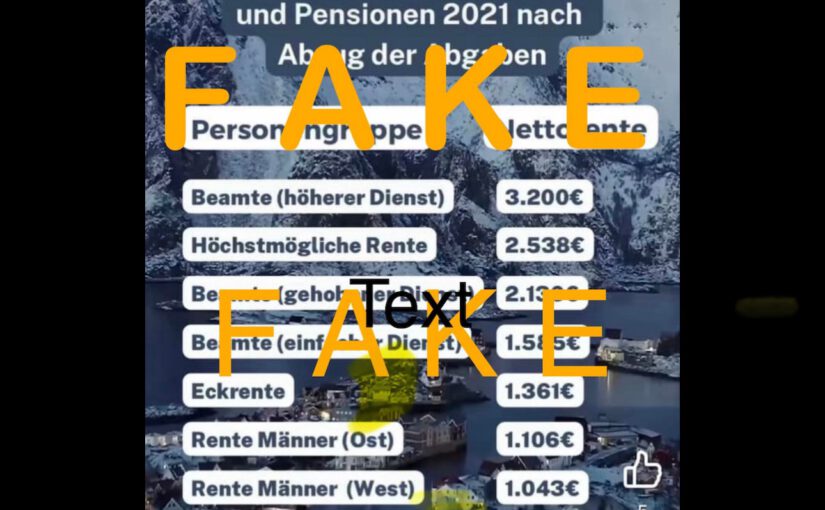

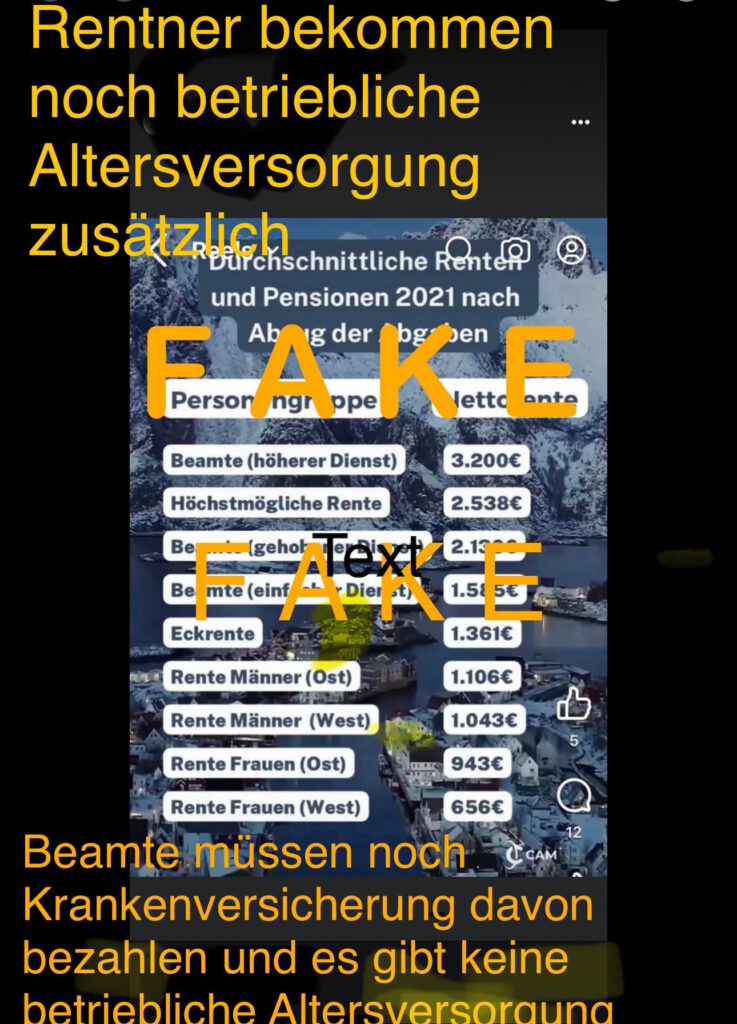

Die #FAKE-#Spaltversuche von #Links und #Rechts! — Heute habe ich über den #Facebook-Kanal www.facebook.com/forum55plus (mit etwa 50.000 Abos) dieses Foto im Kommentar erhalten. Dass hiermit wieder gehetzt wird, wird klar, wenn man diese #Neidschürung betrachtet. Dass der Vergleich #FALSCH ist, wird nur dem Fachmann klar.

—> Der Vergleich in diesem Foto ist ein #FAKE, hat das Ziel die #Gesellschaft zu #spalten und ist falsch!

Bei #Beamten ist noch der #Krankenversicherugsbeitrag abzuziehen.

Darüber hinaus ist dies auch eine Milchmädchenrechnung, in der wieder einmal die Gesellschaft gespalten werden soll, so wie dies #Rechtsextremisten und #Linksextremisten gerne tun.

Warum? Ganz einfach:

Arbeitnehmer erhalten oft eine #betriebliche #Altersversorgung.

Zumindest ist dies im #öffentlichen #Dienst und bei attraktiven Arbeitgebern der Fall.

Wird nun zwischen Angestellten in der Wirtschaft oder #öffentlichen #Dienst verglichen, dann wird bei Angestellten nur die gesetzliche Rente berücksichtigt.

Der #Beamte bekommt eine #Pension, aber keine betriebliche Altersversorgung.

Hier werden also Äpfel mit Birnen verglichen. Da solche #FAKE-Vergleiche das Ziel haben, die Gesellschaft zu spalten, wird dieses Foto so gelöscht und mit dem Wort FAKE UND DIESEM Kommentar wieder veröffentlicht.

Darüber hinaus ist die höchst mögliche Rente auch falsch! Es gibt sogar Arbeitnehmer, die auf eine Rente von rund 4.000 Euro erhalten (+ betriebliche Altersversorung 1.200 Euro). Das ist natürlich sehr selten, kommt aber auch vor. Persönlich ist mir eine Person sogar bekannt.

Wie das sein kann? Ganz einfach. Wer 50 Jahre immer über der Beitragsbemessungsgrenze verdient hat, wird in ca 2 Jahren dann nach der Rentenformel 50 x ca 2 Entgeltpunkte x ca 41 aktueller Rentenwert = 4.100 Euro Bruttorente erhalten (abzüglich Krankenvers.) Wer heute 50 Jahre über der BBG verdient hat, bekommt: 50 x ca 2 J. X 37,60 = 3.760 Euro Bruttorente, zuzüglich bAV Die höchste bAV, die ich bisher bei einem Arbeitnehmer gesehen habe, war bei 2.590 Euro Bruttorente als Angestellter. Es gibt TOP-Arbeitgeber, die bezahlen sogar besser, als es sich ein Beamter vorstellen kann. Der ganze Neid, der hier immer wieder geschürt wird, ist einfach nur dumm! Und ob es jetzt um das Thema #Beamte und #Bürgergeld geht: Hört doch endlich mit dieser dummen #Neid-Debatte auf!

Persönlich hatte ich vor 45 Jahren auch viele Bewerbungen geschrieben und auch Zusagen gehabt, dass ich Beamter werden hätte können.

Ich hatte dies bewusst abgelehnt, genauso wie ich es abgelehnt hatte in der #Politik ein #Mandat anzustreben.

Wenn ich mir so manchen #Abgeordneten ansehe, der wochenweise nach Berlin muss, dann beneide ich die #Bundestagsabgeordneten nicht und gönne ich diesen #Abgeordneten Ihre #Diäten und auch die #Ruhestandsbezüge.

Werner Hoffmann

Bewusst gegen die Karriere als Beamter oder Politiker entschieden. „Ich gönne jedem Beamten und jedem Politiker seine aktiven Bezüge und später die Ruhestandsbezüge.“

FakeNews von bestimmten Arbeitgebern und politisch von Rechts-Außen

Immer wieder behaupten bestimmte Personen, dass sich Arbeiten gehen nicht lohne und das Bürgergeld viel zu hoch sei.

Gestrickt wird dieses Narrativ meist von Arbeitgebern aus dem Niedriglohnbereich. Speziell die Reinigungsbranche versucht gegen die Höhe des Bürgergeldes Stimmung zu machen.

Damit ist der Bundesinnungsverbands des Gebäudereinigerhandwerks (BIV) allerdings in guter Gesellschaft mit vielen Arbeitgebern, die die Folge auf sich zukommen sehen, dass eine stärkere Anpassung des Mindestlohns entsteht.

Tatsächlich wäre die Anpassung des Mindestlohns dringend erforderlich

Gründe:

Wer Mindestlohn bezieht ist oftmals in einem Lohnbereich, der – zumindest bei Familien – die Aufstockung durch das Jobcenter notwendig macht.

Darüber hinaus führt die Zahlung in Höhe des Mindestlohns in der Rente zur Zahlung einer Grundsicherung.

Für die Aufstockung und für die Erhöhung der Rente auf Grundsicherung zahlt letztendlich der Steuerzahler.

Und diese Zahlungen sind die Folge von zu niedrigem Mindestlohn.

Und dies ist auch der Hauptgrund, warum unterschiedliche Gruppen gegen die Erhöhung des Bürgergeldes Stimmung machen.

Denn wenn das Bürgergeld niedriger wäre, wäre die Aufstockung kleiner und die Niedriglohnbranche aus der Kritik.

Tatsächlich ist die Absenkung des Bürgergeldes überhaupt nicht diskutabel, da das Bürgergeld sich aus dem Existenzminimum berechnet.

Und hier ist eine Absenkung undenkbar.

Wie hoch müsste der Mindestlohn eigentlich sein?

Die eigentliche Höhe müsste so gewählt werden, dass es sich lohnt zu arbeiten und ab der Rente nach 45 Versicherungsjahren eine Rente oberhalb der Grundsicherung geleistet wird.

Bevor ich dies hier berechne, zunächst eine Berechnung und Gegenüberstellung von Bürgergeld und Arbeitnehmerlohn bei einem alleinstehenden Arbeitnehmer

In 2023:

Ein lediger AN mit Mindestlohn -12 Euro – erhält 12 x 8 Std. x 21 Tage = 2.016 € Brutto.

zuzüglich maximal für Wohnung in Stuttgart: 566 Euro

+ Max Heizung 70 Euro

= 1.204 Eurro

Wer ledig ist hat bei Mindestlohn 319,32 Euro mehr.

Alle Zahlen sind ab 2024 gerechnet.

In 2023 wäre das Bürgergeld niedriger und auch der Lohn

12 x 8 x 21 Tage = 2.016

Netto 1.466,73 €.

Bürgergeld 502 € + Wohnung 636 € = 1.138 €

Differenzen 328,73 €

Wer also arbeitet hat

2023: 328 Euro

2024: 319 Euro mehr

Stuttgart hat die höchsten Mietzuschüsse. In anderen Regionen ist der Wohnzuschuss niedriger und der Abstand höher zugunsten eines Arbeitnehmers.

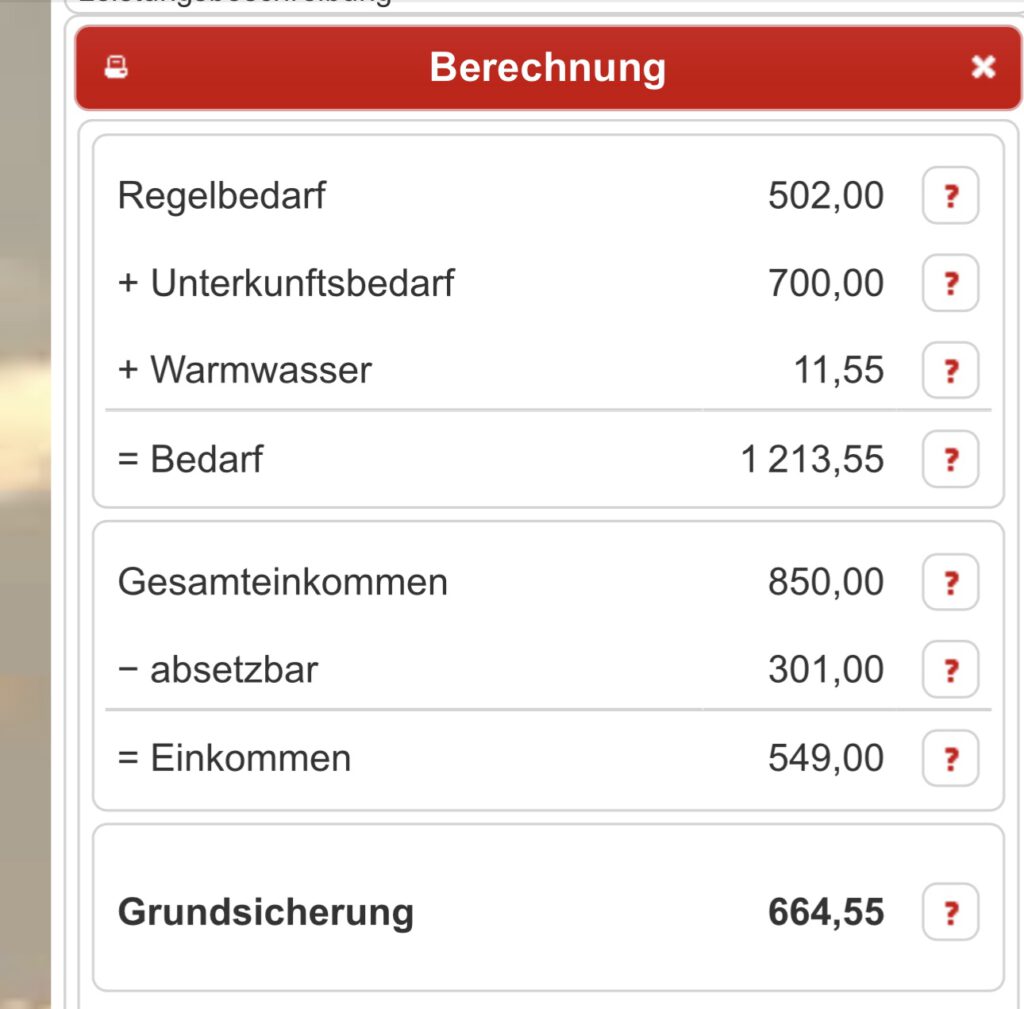

Wie hoch wäre die Rente?

Das Durchschnittseinkommen in der Rentenversicherung beträgt 43.142 € pro Jahr.

Bei Mindesteinkommen besteht ein Jahres Einkommen von 24.192,Euro

Damit bekommt ein Arbeitnehmer 0,5607 Entgeltpunkte für ein Jahr.

Nach 45 Jahren ergibt dies eine Bruttorente, die mit 67!Jahren gezahlt wird, wie folgt:

0,5607 x 45 Jahre x 37,60 = 948,70 Euro. nach Abzug von Krankenversicherung beträgt die Nettorente 850 Euro.

Angenommene Miete 700

Warmwasser 11,55

Nachfolgend die Berechnung der Grundsichdrung

Neben der Bruttorente wird in diesem Fall eine Grundsicherung von 664,55 Euro gewährt.

Was bleibt zum Leben?

Nettorente: 850 Euro

Grundsicherung: 664,55 Euro

= 1.514,55

abzüglich Miete und Nebenkosten: 700

abzüglich Wasser: 20 Euro

= für alle anderen Ausgaben 794 Euro.

Man darf jedoch nicht übersehen, dass die Grundsicherung oft niedriger ist. Wesentlichen Einfluss hat die Miete. Und auch die QM-Zahl.

45 qm sind bei einer Person das Maximum. Im Extrem bedeutet dies auch mal Umzug!

Wer nur Mindestlohn verdient, ist auf Grundsicherung angewiesen.

Aufgrund dieser Berechnung wäre ein Mindestlohn von 2.650 Euro pro Monat erforderlich.

Ein Bruttolohn von monatlich 2.650 € bedeutet einen höheren Mindeststundenlohn.

Berechnung des Mindeststundenlohns:

2.650 € : 21 Arbeitstage : 8 Stunden = 15,77 Euro

www.Renten-Experte.de

Ein weiteres Beispiel – 4-Köpfige Arbeitnehmerfamilie mit 1 Arbeitnehmer gibt es hier —> https://blog.forum-55plus.de/index.php/2023/10/05/landrat-tuebingen-joachim-walter-cdu-hat-keine-ahnung-oder-betreibt-wohl-rechtspopulismus/

Arbeitnehmerfamilie mit Brutto 2.650 Euro hat immer mehr, wenn Kindergeld und Wohngeld berücksichtigt wird, als Bürgergeldfamilie

Extrembeispiel aus dem Netz

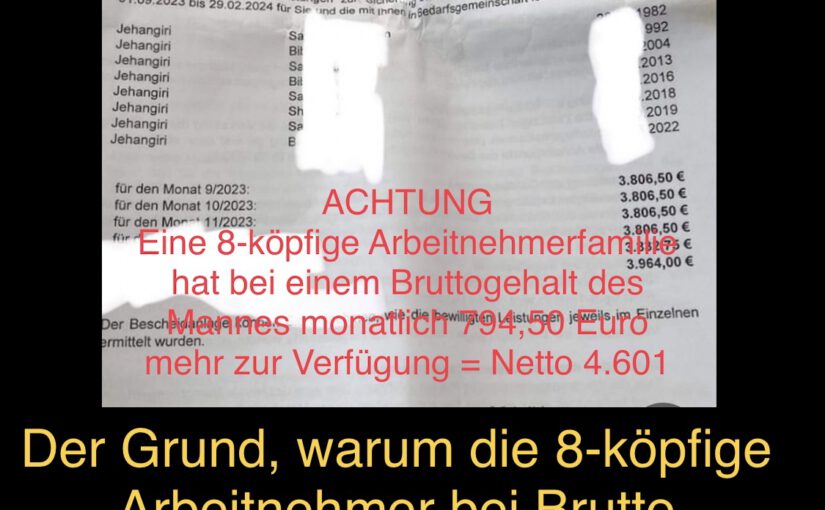

Im Netz (zB WhatsAPP) ist derzeit das nachfolgendes Foto.

Dargestellt wird eine 8-köpfige Familie, die Bürgergeld bezieht (Gesamtbetrag von 3.806,50 Euro).

Das Schreiben wird im Netz ohne Schwärzung des Namens und ohne Erklärungen verteilt.

Bei 3.806,50 Euro entsteht natürlich zuerst Neid und als Folge Hetze.

——

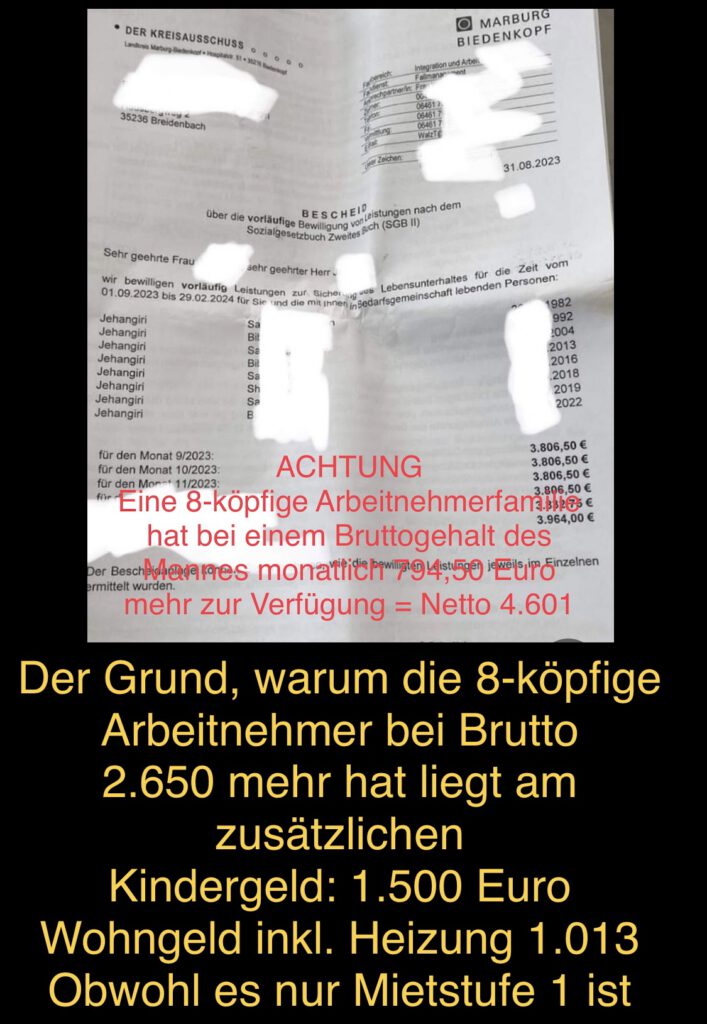

Nachfolgend der Nachweis, warum eine Arbeitnehmerfamilie (mit 8 Personen) bei einem monatlichen Bruttoeinkommen von 2.650 Euro etwa 838 Euro mehr zur Verfügung hat.

Damit wird bewiesen, dass sich Arbeit auch für eine 8-köpfige Familie lohnt!

——

Wir haben die Berechnungen analysiert und nachvollzogen.

Und dann einen Vergleich mit einer Arbeitnehmerfamilie mit 6 Kindern durchgeführt.

Anmerkung: Wer dieses Schreiben (Bürgergeld-Familie mit 6 Kindern) verteilt, wollte wohl darstellen, dass es sich nicht lohnt zu arbeiten, denn – auf den ersten Blick – sind 3.806,50 Euro viel Geld.

Die Gesamtzahlung beinhaltet allerdings alle Bereiche, also auch die Miete und Heizkosten.

——-

Wie setzt sich die Zahlung des Bürgergeldes zusammen?

Ohne Miete sind es Mann und Frau 903 Euro Kind 19 Jahre: 402 Euro Kind 10 Jahre: 348 Euro Kind 7 Jahre: 348 Euro Kind 5 Jahre:318 Euro Kind 4 Jahre: 318 Euro Kind 1 Jahr: 318 Euro 2.955€

zuzüglich Zuschuss Kaltmiete und Heizung: 851,50 € (aber ohne beispielsweise Strom, da Strom auch in dem personenbezogenen Pauschalen schon drin steckt).

Daraus ergibt sich die Gesamtzahlung von 3,&06,50 Euro.

Bei Kindern ist das Bürgergeld abhängig vom Alter der Kinder.

Dass solche Beispiele meistens aus dem Rechts-Außen-Politlager verteilt werden (oft von AfD), ist nicht verwunderlich, obwohl Familien mit 6 Kindern wohl die absolute Ausnahme sind.

Aber man möchte Rechts-Außen eben mit hohen Bürgergeldzahlungen hetzen. Warum so mancher Arbeitgeber da auch hetzt, wird unten erklärt.

——-

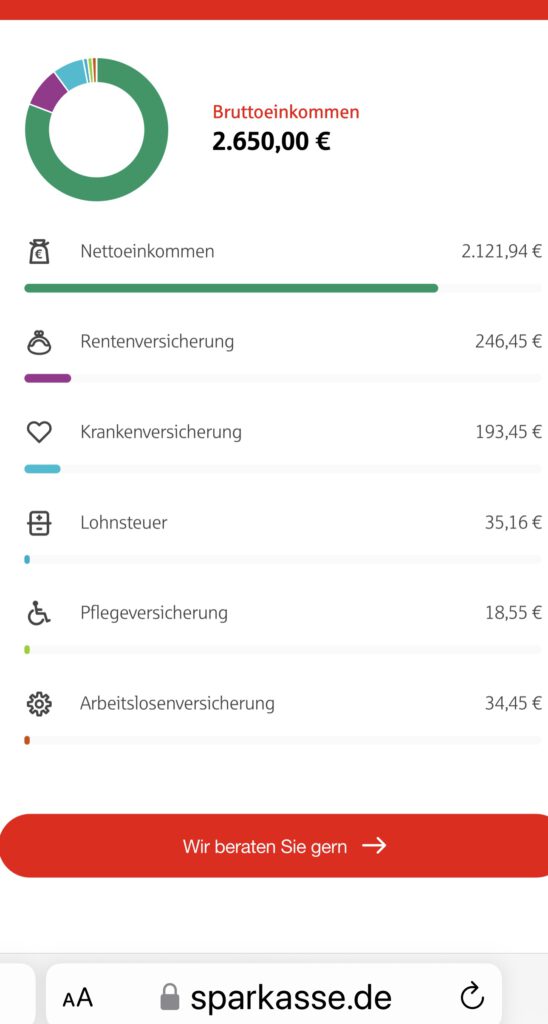

Wie hoch wäre das verfügbare Einkommen bei der gleichen Familie, wenn der Mann 2.650 Euro Brutto verdient?

Zunächst vorab zwei wichtige Anmerkungen

1. Wer Bürgergeld bezieht ä, bekommt kein Kindergeld extra. Kindergeld bekommt beispielsweise der Arbeitnehmer.

Diese Arbeitnehmerfamilie erhält mit 6 Kindern 1.500 Euro Kindergeld

Kindergeld in dieser Höhe ist auch durchaus gerechtfertigt. Zum einen trägt die Familie erheblich dazu bei, dass später auch viele Erwerbstätige nachrücken. Darüber hinaus kosten Kinder auch viel Geld. Hilfreich wäre zusätzlich eine entsprechende Bildungspauschale, die nun durch die Kindergrundsicherung endlich eingeführt wird.

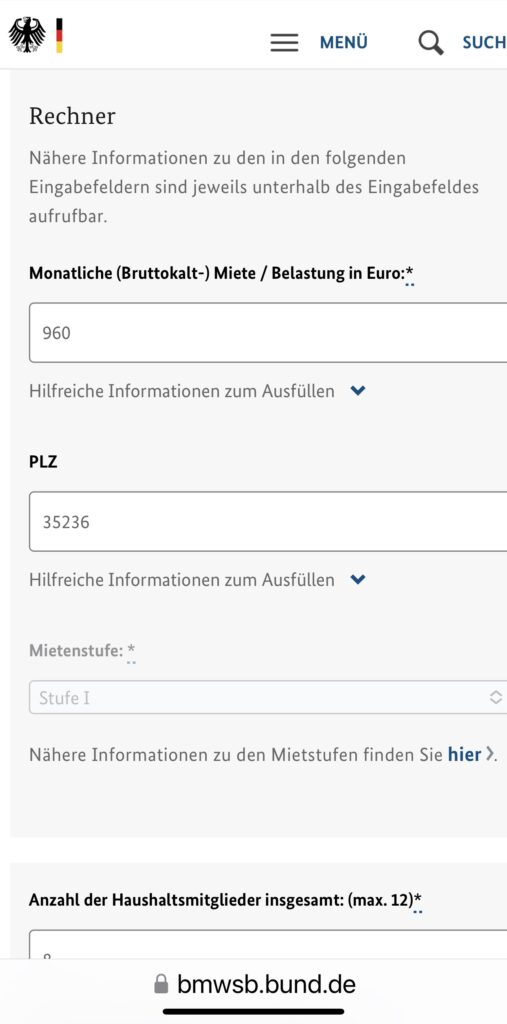

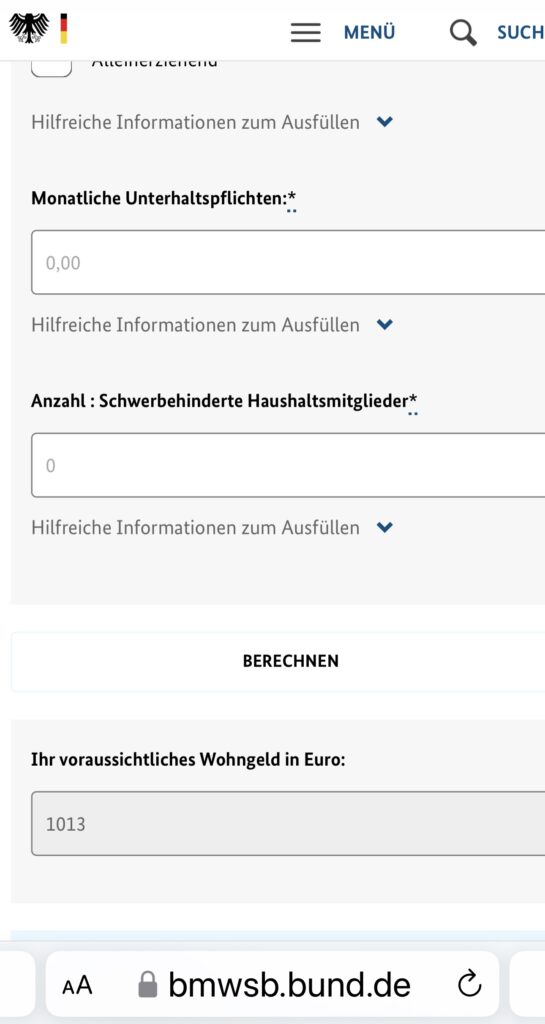

2. Auch Wohngeld wird nicht beim Bürgergeld gezahlt. Wohngeld erhalten beispielsweise Arbeitnehmer, Beamte, Rentner, wenn bestimmte Einkommensverhältnisse unterschritten sind.

Das Wohngeld beträgt in diesem Beispiel 1.013 Euro

Zusammenfassung der NETTOEINKÜNFTE des Arbeitnehmers:

Nettoeinkommen: 2.121,94 Euro

Kindergeld: 1.500 Euro

Wohngeld: 1.023 Euro

Gesamteinkünfte der 8-köpfige Familie: 4.644,94 Euro

Wie viel hat eine 8-köpfige Arbeitnehmerfamilie im Vergleich zur Bürgerfamilie mehr?

Einkünfte Arbeitnehmerfamilie; 4.644,94 €

Einkünfte Bürgerfamilie: 3.806,50 €

Differenz: 838,44 Euro.

Für diese 8-köpfige Familie lohnt es sich auch zu arbeiten, denn beim Brutto von 2.650 hat die Arbeitnehmerfamilie 838,4; Euro mehr zur Verfügung.

ANMERKUNG:

Das Bürgergeld wird Zar zum 1.1,2024 erhöht, allerdings steigt dann auch beispielsweise der Freibetrag oder auch der Mindestlohn bzw. auch ggf das Wohngeld .

MERKE: oft werden Bürgergeld- und Geringverdiener gegeneinander ausgespielt.

Die Anhebung des Bürgergeld zum 1.1 2024 ist vielen Arbeitgebern ein Dirn im Auge, denn daraus wird sichtbar, dass der Mindestlohn eigentlich ähnlich ansteigen müsste.

Eine Nachbesserung des Mindestlohnes von 22 Euro auf 12,41 € (ab 1.1.2024) ist eigentlich viel zu gering

Ich möchte betonen, dass ich selbst weder die. Linken, noch die AfD wähle oder jemals gewählt habe. Und auch die neue Partei „Wagenknecht“ werde ich nicht wählen.

In den letzten 44 Wahljahren habe ich alle anderen demokratischen Parteien schon gewählt (CDU, SPD, FDP und Die Grünen).

Eine Partei, die immer zu jeder Zeit allem entsprochen hat, was ich mir wünsche, gibt und gab es nie.

Welcher Bruttolohn wäre langfristig sinnvoll.

Ein Bruttolohn von monatlich 2.650 Euro hätte zur Folge, dass Niedrigverdiener auch nicht mehr ihr Einkommen durch die Jobbörse aufstocken müssten.

Würde ein Arbeitnehmer 2650 € Brutto verdienen. Dann hat er etwa 74% des Durchschnittsverdienstes.

Wer 45 Jahre 74% des Durchschnitts verdient hat erhält dieses Jahr eine Rente von 1.252,08 Euro Brutto.

Die Konsequenz:

Der Staat müsste NICHT mehr den Lohn in der Aktivphase aufstocken und die Rente wäre später auch über der Grundsicherung.

Berechnung des Mindestlohns

Bei einem Bruttolohn von 2.650 Euro berechnet sich der Stundenlohn wie folgt:

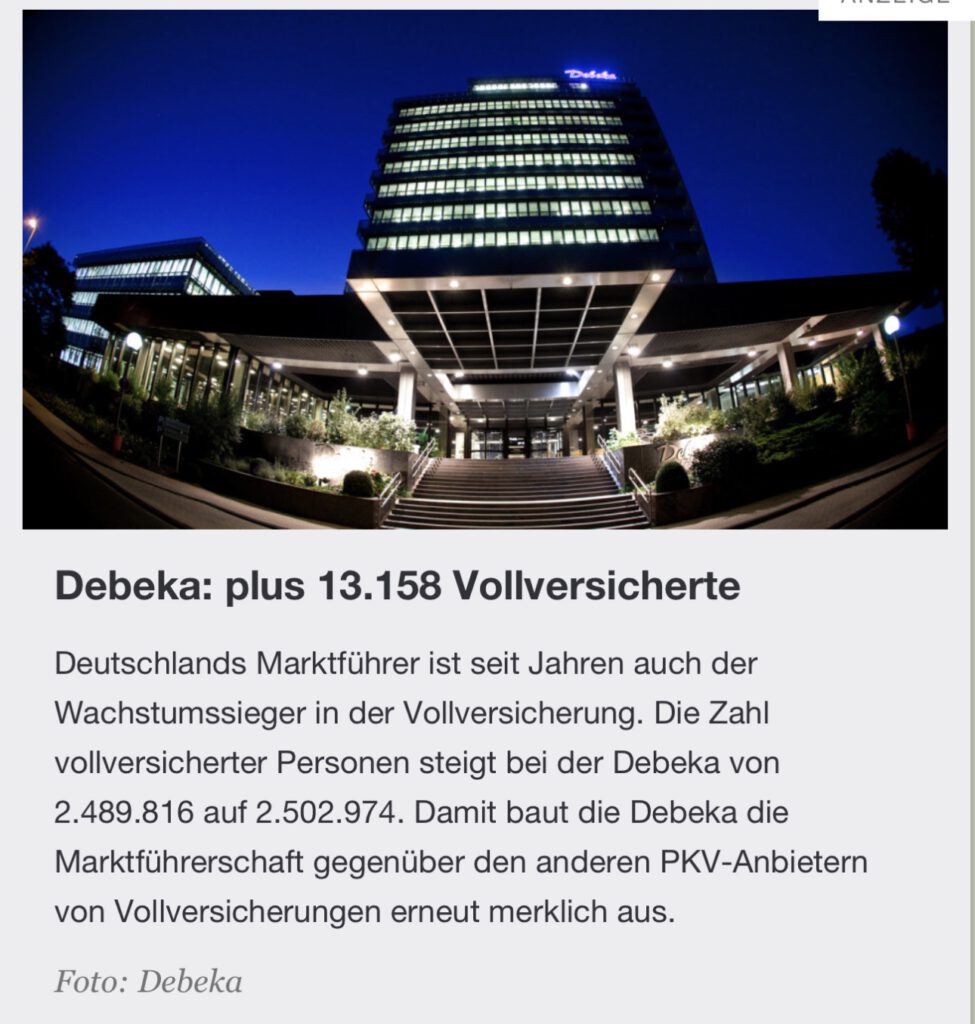

Seit Jahrzehnten ist die Debeka Krankenversicherung die führende Wachstumsmaschine

Woran liegt es, dass die Debeka Krankenversicherung aG seit Jahrzehnten überdurchschnittlich wächst?

Krankenversicherung – #PKV: Wer die meisten #Vollversicherten hinzugewann

private #Krankenversicherung

Der Bestand an Vollversicherungen stagniert in der Privaten Krankenversicherung (PKV). So schafften es nur 14 von 33 Unternehmen in 2022, Kunden in der Vollversicherung hinzuzugewinnen. Versicherugsbote zeigt in seiner neuen Bildstrecke, wem dies am besten gelang.

Und trotzdem gibt es einzelne Private Aktankenvwesichrrungen, die jedes Jahr Netto beständig wachsen.

Auch im letzten Jahr ist die #debeka um 13.158 Vollversicherte gewachsen.

Das Erfolgsrezept ist sicherlich auch, dass die Debeka Krankenversicherung durch die Unternehmensform

Versicherungsverein auf Gegenseitigkeit (a.G.) einen genossenschaftlichen Charakter hat

im Gesamtkonzern mit der Debeka Lebensversicherung a.G.mit rund 10 Tochtergesellschaften unabhängig von externen Aktionären handeln kann

weiter auf Personalausbau setzt.

Neben dem Personalausbau im Außendienst und in der IT setzt die Debeka auch auf Auszubildende und Dualstudenten und ist innerhalb der Branche der führende Ausbildungsbetrieb.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.Notfallordner Vorsorgeordner

Wer ist noch nicht 45 Jahre jung und hat zwischen 16 und 17 Jahren noch die Schulbank gedrückt und in dieser Zeit keinen Minijob (versicherungspflichtig) ausgeübt?

Für diese Menschen ein besonderer Tipp zur gesetzlichen #Rentenversicherung: —>

Kleiner Tipp, wenn Du

– zwischen 16 und 17 noch die #Schule #besucht

– und in dieser Zeit keine #Beiträge in die #Rentenversicherung eingezahlt hast

– noch nicht 45 Jahre alt bist,

kannst Du freiwillig in die gesetzliche #Rentenversicherung #Sonderzahlungen in die gesetzliche Rentenversicherung vornehmen.

Dadurch erreichst Du später Sie schnellet die 45 Versicherungsjahre, die für eine „Rente ohne Abschlag“ notwendig sind.

Die Beiträge können Sie in der #Steuererklärung wie #Rürup #Beiträge absetzen.

Gegebenenfalls kannst Du die Beiträge auch auf zwei oder mehr Kalenderjahre steuerrechtlich verteilen.

Ein weiterer neben Effekt ist, dass sie nicht nur die Beiträge steuerlich absetzen können, sondern auch dadurch mehr Entgeltpunkte erreichen.

voraussichtlich in absehbarer Zeit sterben und der Ehepartner Anspruch auf ungekürzte #Witwenrente (oder #Erziehungsrente, oder Anspruch auf #Waisenrente) besteht,

sollten ebenfalls durch einen #Rentenberater prüfen lassen, ob und welche Höhe an freiwilligen Beiträgen sinnvoll ist.

Weitere Infos hab ich in einer Internetseite zusammen gefasst. —> https://www.renten-experte.de/content/rentenexperte-tipps/tipps-unter-45/

Es gibt aber auch noch andere Gründe, warum sich die Sonderzahlungen lohnen. Ob sie den Mindestbeitrag oder den höchst Beitrag für diese Zeit einzahlen, muss individuell entschieden werden.

Nachfolgend ein Tipp ab 18

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

#Notfallordner #Vorsorgeordner #Generalvollmacht #Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Die Hetze gegen die GEZ-Gebühren der AfD hat System.

Millionen Menschen in Deutschland müssen keine #GEZ bezahlen. Immer wieder wird gegen die GEZ-Gebühr gehetzt. Fast immer geht die Hetze von den Rechtspopulisten, Rechtsextremisten (AfD) oder Linksextremsten aus.

Insbesondere der AfD sind öffentlich-rechtliche Fernseh- und Rundfunkanstalten ein Dorn im Auge.

Grund: Die umfangreiche Informationen bieten nur öffentlich-rechtliche Sender an. Andere Sender zeigen überwiegend nur Shows, Kochsendungen oder Filmserien. Echte Dokumentationen gibt dort nicht.

Rechtspopulisten, Rechtsextreme AfD und teilweise auch Linksextreme können nur hetzen, zeigen aber nicht auf, dass viele Menschen überhaupt keine Rundfunkgebühren bezahlen müssen.

——-

Wenn bestimme Voraussetzungen erfüllt sind, können sich manche Menschen von der Zahlung der Rundfunkgebühr befreien lassen.

Seit August 2021 muss jeder Haushalt in Deutschland einen Rundfunkbeitrag entrichten. Allerdings gibt es für einige Personengruppen – auch für viele Senioren mit einer niedrigen Rente die Möglichkeit, von dieser monatlichen Zahlung in Höhe befreit zu werden, sofern bestimmte Bedingungen erfüllt sind.

In diesem Artikel erhältst du detaillierte Informationen zu den entsprechenden Voraussetzungen.

Manche Rentner müssen den Rundfunkbeitrag nicht zahlen

Insgesamt belaufen sich die jährlichen Gebühren für die GEZ auf 220,32 Euro.

Dies stellt für Menschen mit geringem Einkommen eine erhebliche finanzielle Belastung dar.

Um das Existenzminimum nicht zu gefährden, sind folgende Personen vom Rundfunkbeitrag befreit:

• #Bürgergeld-Bezieher

• #Sozialhilfeempfänger

• #BaföG-Bezieher

• #Pflegebedürftige

• #Asylbewerber

• #Studenten

• #Arbeitnehmer die zu wenig verdienen (Härtefallregel)

Doch nicht nur diese Personen können sich von der Zahlung der Rundfunkgebühr befreien lassen.

Wenn bestimmte Voraussetzungen erfüllt sind, müssen auch Rentner die GEZ nicht bezahlen. So können Personen, die im Alter #Grundsicherung oder #Erwerbsminderung beziehen, einen Antrag auf Befreiung stellen.

Erhalten Senioren Leistungen aus dem Asylbewerberleistungsgesetz muss die Rundfunkgebühr ebenfalls nicht bezahlt werden.

Auch für Personen, die #pflegebedürftig sind, gelten Ausnahmen.

Allerdings reicht hierfür nicht allein ein #Pflegegrad aus, sondern es sind bestimmte Leistungen erforderlich.

So können sich Personen, die #Pflegegeld beziehen, in einigen Bundesländern wie Berlin, Brandenburg, Bremen oder Rheinland-Pfalz von der GEZ-Gebühr befreien lassen.

Darüber hinaus gelten die Hilfe zur Pflege nach dem 7. Kapitel des SGB XII sowie die #Pflegezulagen nach dem Lastenausgleichsgesetz als Gründe für eine Befreiung.

Wenn Rentner in einem #Seniorenheim leben, können sie neben der #Pflegehilfe auch eine Befreiung von der GEZ-Gebühr beantragen.

Bei diesen Härtefälle müssen Senioren die Gebühr nicht zahlen

Doch keine Sorge. Auch wenn du die genannten Kriterien nicht erfüllst, gibt es noch zwei weitere Möglichkeiten, die dafür sorgen könnten, dass du keinen #Rundfunkbeitrag zahlen musst.

So kannst du zum Beispiel einen #Härtefallantrag stellen, wenn dein Einkommen nur geringfügig über dem sozialen Bedarf liegt und weniger als der monatliche Rundfunkbeitrag von 18,36 Euro beträgt.

Des Weiteren können Rentner:innen, die Anspruch auf Sozialleistungen haben, aber diese nicht in Anspruch nehmen, sich ebenfalls von der Zahlung der Rundfunkgebühr befreien lassen.

Wie kann man sich von der GEZ befreien lassen?

Wenn du die Voraussetzungen für eine Befreiung erfüllst, kannst du einen Antrag an den Beitragsservice schicken. Das entsprechende Formular findest du auf der

Wenn dies ausgedruckt und ausgefüllt ist, schicke dieses anschließend samt aller erforderlichen Unterlagen und Nachweisen an den Beitragsservice.

Dabei solltest du den Antrag erst dann abschicken, wenn alle erforderlichen Nachweise vorliegen. Doch aufgepasst! Schicke nur Kopien an die entsprechende Stelle, niemals Originaldokumente.

In der Regel gilt: Nur wer einen Antrag auf Befreiung stellt, muss den Rundfunkbeitrag nicht bezahlen – vorausgesetzt, alle Bedingungen werden erfüllt. Aus diesem Grund ist es ratsam, zeitnah einen Antrag zu stellen. Wer seinen Anspruch aber jetzt erst erkennt, muss sich keine Sorgen manchen. Denn eine Befreiung von der Rundfunkbeitragspflicht kann bis zu drei Jahre rückwirkend gewährt werden.

Neuregelungen bei Vollmachten aber nur für Ehepartner und Lebenspartner

Vollmachten – News seit 1.1.2023

Wer geschäftsunfähig ist, benötigt eine Vertretung. Ohne eine schriftliche Vollmacht konnte selbst bisher der Ehegatte den Ehepartner nicht vertreten. Ab 1.1.2023 dürfen Ehepartner und Lebenspartner den anderen Partner auch ohne Vollmacht vertreten. Dies allerdings beschränkt auf sechs Monate.

Seit Jahresbeginn 2023 gibt nun der neue Paragraf 1358 im Bürgerlichen Gesetzbuch (BGB) Ehegatten und Lebenspartnern für den Notfall ein gegenseitiges Vertretungsrecht in Gesundheitsangelegenheiten sowie bei kurzfristig freiheitsentziehenden Maßnahmen.

Dieses Notvertretungsrecht ist auf sechs Monate begrenzt

Für diese Zeit ist der behandelnde Arzt oder die behandelnde Ärztin gegenüber dem Ehegatten oder Lebenspartner von der Schweigepflicht entbunden. Damit das Notvertretungsrecht gilt, darf keine anderslautende Vorsorgevollmacht vorliegen. Ist bereits ein Betreuer vom Gericht bestellt, geht dieser ebenfalls vor.

Die Wünsche des Patienten oder der Patientin sind auch im Notvertretungsrecht maßgeblich. Diese Wünsche können in einer Patientenverfügung niedergelegt sein – oder sie sind in einem Gespräch zwischen ärztlicher Seite und den Angehörigen oder Vertrauenspersonen des Patienten zu ermitteln.

Kurzfristig freiheitsentziehende Maßnahmen – was ist damit gemeint?

„Das kann etwa ein Bettgitter oder das Anbringen eines Bauchgurtes sein“, sagt der Berliner Rechtsanwalt Dietmar Kurze. Auch eine Fixierung des Patienten oder der Patientin oder ruhigstellende Medikamente fallen unter die Kategorie freiheitsentziehende Maßnahmen.

Was ist mit dem Notvertretungsrecht nicht abgedeckt?

Der gesunde Ehegatte oder Lebenspartner kann keine finanziellen Angelegenheiten der erkrankten Person erledigen – zum Beispiel mit deren Geld bestimmten Forderungen nachkommen beziehungsweise Ansprüche gegenüber Behörden, also zum Beispiel dem Sozialamt, geltend machen.

Der gesunde Ehegatte oder Lebenspartner ist mit dem Notvertretungsrecht auch nicht berechtigt, Verträge des Erkrankten zu kündigen oder etwa dessen Auto zu verkaufen.

Der gesunde Ehegatte oder Lebenspartner kann für den Erkrankten aber Verträge abschließen, die innerhalb der sechs Monate etwa für medizinische Behandlungen oder für Reha-Maßnahmen nötig sind.

Ist der behandelnde Arzt oder die behandelnde Ärztin verpflichtet zu prüfen, ob die Voraussetzungen für das Ausüben des Notvertretungsrechts überhaupt vorliegen?

Nein – der Arzt oder die Ärztin muss lediglich den Ehegatten oder den Lebenspartner fragen, ob er oder sie berechtigt ist, das Notvertretungsrecht auszuüben.

Ist in einer Vorsorgevollmacht eine andere Person, etwa die Tochter oder der Sohn, als Bevollmächtigte bestimmt, vertritt diese den erkrankten Menschen und nicht der Ehegatte oder Lebenspartner

Wann gilt das Notvertretungsrecht ebenfalls nich?

Das Notvertretungsrecht greift ebenfalls nicht, wenn Ehegatten oder Lebenspartner getrennt leben. Möglich ist auch, dass die erkrankte Person einen Widerspruch gegen das Notvertretungsrecht eingelegt hat, der im Zentralen Vorsorgeregister (ZVR) hinterlegt ist. Mit Widerspruch gegen das Notvertretungsrecht ist gemeint: Die erkrankte Person will nicht, dass der oder die andere sie vertritt.

Der Arzt oder die Ärztin stellt nun mit den Ergebnissen der Befragungen eine Bescheinigung aus. Sind die Voraussetzungen für das Notvertretungsrecht gegeben, hält der Mediziner den Zeitpunkt fest, ab dem die sechsmonatige Vertretungszeit beginnt.

Warum sind Vorsorgevollmacht, Betreuungsverfügung und Patientenverfügung weiterhin sinnvoll?

Weil das Notvertretungsrecht nur auf Gesundheitsangelegenheiten beschränkt ist

Andere Dinge, wie etwa Bankgeschäfte oder Versicherungsangelegenheiten, sind durch das Notvertretungsrecht nicht abgedeckt.

Zudem: Das Notvertretungsrecht ist auf sechs Monate beschränkt. Wenn der erkrankte Ehegatte oder Lebenspartner nach diesem halben Jahr noch nicht in der Lage ist, selbst Entscheidungen zu treffen, muss ein Betreuer bestellt werden – es sei denn, es liegt eine Vollmacht vor.

WICHTIGER HINWEIS FÜR ELTERN, wenn die Kinder volljährig sind.

Ab dem vollendeten 18. Lebensjahr haben Eltern – wie bisher auch – nur durch eine Vollmacht die Möglichkeit für Ihre Kinder etwas zu regeln. Ebenso erhalten Eltern ohne eine Vorsorgevollmacht keine medizinischen Auskünfte.

Gerade deshalb ist es wichtig, dass auch junge Erwachsene eine General- und Vorsorgevollmacht haben.