Ein zu niedriger Mindestlohn führt zu einer niedrigen Rente, die dann durch die Allgemeinheit bezahlt werden muss

Petition – #Arbeit muss sich #lohnen! Mindestlohn muss so hoch sein, dass nach 45 Jahren eine Rente über der Grundsicherung entsteht!

Warum ist diese Petition wichtig? Gestartet von Werner Hoffmann

Wer 45 Jahre zum Mindestlohn gearbeitet hat, erhält eine Rente unterhalb der Grundsicherung.

Diese Situation ist nicht nur ungerecht, sondern auch ein Zeichen dafür, dass Arbeit in unserem Land nicht genug wertgeschätzt wird.

Es ist an der Zeit, dass wir die Würde und den Wert von Arbeit anerkennen und sicherstellen, dass jeder Arbeiter einen fairen Lohn erhält.

Wir fordern eine Erhöhung des Mindestlohns auf 15,77 € pro Stunde. Dies würde nicht nur dazu beitragen, die Lebensqualität von Millionen von Arbeitnehmern zu verbessern, sondern auch sicherstellen, dass sie im Alter eine angemessene Rente erhalten.

Laut dem Deutschen Gewerkschaftsbund (DGB) liegt das Armutsrisiko für Rentnerinnen und Rentner bei einem Stundenlohn unterhalb von 12 Euro bei fast 50%.

MiteinemMindestlohn von 15,77 €könntenwirdiesesRisikoerheblichreduzieren.

Es ist Zeit für Veränderung. Es ist Zeit für Gerechtigkeit. Unterzeichnen Sie diese Petition heute noch und helfen Sie uns dabei zu gewährleisten ,dass jeder Arbeiter einen gerechten Lohn erhält.

Das #Bürgergeld ist ein #Existenzminimum. Nun versuchen bestimmte Parteien (CDU, CSU und FDP) den Warenkorb für das Existenzminimum so umzugestalten, dass das Existenzminimum in Euro kleiner wird. Dies hätte jedoch auch Auswirkungen auf die Aufstockung, die bei einem Mindestlohn auf Antrag gezahlt werden muss.

Das #Lohnabstandsgebot sagt aus, dass der Lohn höher sein muss, als das #Existenzminimum.

Daraus ergibt sich in der Folge, dass der #Mindestlohn zu niedrig ist.

Dies wird schon dadurch deutlich, dass nach 45 Jahren Mindestlohn eine Rente unterhalb des Existenzminimums entsteht.

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet beim derzeitigen Mindestlohn: 0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt.

Dies bezahlt dann die Allgemeinheit. Und hier ist der Fehler. Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig.

Ein Mindestlohn von 15,77 € wäre für 2024 richtig!

Würde der Mindestlohn auf 15,77 € pro Stunde betragen, wäre die mtl. Rente bei 0,7011 x 45 J. X 37,60 € = 1.186,26 €

Wie hoch ist die Grundrente inklusive dem Zuschlag?

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Achtung, besonderer Hinweis: oft werden die Begriffe Grundrente und Grundsicherung verwechselt oder durcheinandergebrachte. Es geht hier nicht um die Grundsicherung, sondern um die Grundrente.

Vorabinfo:

Die Deutsche Rentenversicherung weist darauf hin, dass Berechtigten automatisch angeschrieben werden.

Die Rentenversicherung ermittle die Zeiten und prüfe auch weitere Voraussetzungen.

Um Grundrentenzuschlag zu erhalten, müssen also keine Anträge gestellt werden.

Trotzdem sollte bei jedem Rentenantrag grundsätzlich geprüft werden, ob die Bestimmungen der Grundrente berücksichtigt wurden.

Letztendlich können auch bei dem Versicherungsverlauf Fehler enthalten sein.

Rentenexperte renten-experte

Was ist die Grundrente und wie berechnet sich ein Zuschlag zur Grundrente?

Mit der Grundrente soll Arbeitsleistungen anerkannt werden, die im niedrigen Lohnniveau jahrzehntelang ausgeübt wurden.

Die Grundrente wurde 2021 eingeführt.

Die Grundrente errechnet sich aus den Rentenansprüchen, die jemand selbst „erarbeitet“ hat und einem Zuschlag.

Wer hat Anspruch auf die Grundrenten-Leistung?

Ein Anspruch auf vollen Grundrentenzuschlag besteht, wenn 35 Jahre in die Rentenkasse eingezahlt wurde.

Schon ab 33 Jahren kann der Zuschlag anteilig gewährt werden.

Zu den sogenannten Grundrentenzeiten zählen:

• Pflichtbeitragszeiten aus einer Beschäftigung

• Pflichtbeitragszeiten aus einer versicherten Berufsausbildung

• Zeiten der Selbständigkeit mit Rentenversicherungspflicht kraft Gesetzes oder Zeiten mit Pflichtversicherung auf Antrag (siehe Frage zur Grundrente für Selbstständige)

• Zeiten mit Leistungen bei Krankheit oder Rehabilitation (Krankengeld, Übergangsgeld)

• Pflichtbeitragszeiten für Kindererziehung und nicht erwerbsmäßige Pflegetätigkeit (siehe Frage zu Kindererziehung und Pflege)

• Berücksichtigungszeiten wegen Kindererziehung und Pflege

• Beitragszeiten, die nach dem Fremdrentengesetz (FRG) anerkannt wurden

• Zeiten des Wehrdienstes

• Ersatzzeiten (z. B. Kriegsdienst, Kriegsgefangenschaft, Zeiten der politischen Haft in der ehemaligen DDR)

www.Renten-Experte.de

Welche Zeiten zählen nicht zu den Grundrentenzeit dazu?

• Zeiten des Bezugs von Arbeitslosengeld, Bürgergeld, Arbeitslosenhilfe und Arbeitslosengeld II

• Zeiten der Schul- und Hochschulausbildung

• Beitragszeiten nach dem Beginn einer Altersrente

• Monate, die aufgrund eines Versorgungsausgleichs oder Rentensplittings erlangt wurden

• Zeiten der freiwilligen Beitragszahlung

• Zeiten einer geringfügigen Beschäftigung (Minijob) ohne eigene Beitragszahlung

• Zurechnungszeit (Mit dieser wird der Versicherungsverlauf fiktiv verlängert, um zu einer höheren Erwerbsminderungsrente oder einer höheren Rente wegen Todes zu gelangen)

• Zeiten der Kindererziehung oder Pflege, die nicht rentenrechtlich anerkannt sind (z. B. Pflegezeiten vor deren Einführung im Jahr 1992)

Riester-Rente als Altersversorgung

Weitere Bedingungen für Anrechnung

Durchschnittlich muss das Einkommen weniger als 80 Prozent des Durchschnittsverdienstes betragen haben.

Berechnung der Grundrente in Deutschland – das Durchschnittseinkommen ist ausschlaggebend

Grundlage der Berechnung des Zuschlags sind die sogenannten Entgeltpunkte (EP), die Bestandteil der Rentenformel sind.

Für die Entgeltpunkte aus Beitragszeiten wird das jährlich erzielte Entgelt durch das Durchschnittsentgelt im selben Jahr geteilt.

Wer in einem Kalenderjahr genauso viel Entgelt erzielt hat wie der Durchschnitt aller Versicherten, erhält einen Entgeltpunkt.

Wer hingegen mehr verdient hat, erhält einen Punktewert von über 1,0. Versicherte, die weniger verdient haben als der Durchschnitt, erhalten einen entsprechenden Wert unter 1,0.

Ein Grundrentenzuschlag kann genau dann gewährt werden, wenn der errechnete Durchschnittswert der Entgeltpunkte aller Grundrentenbewertungszeiten eines Versicherten unter 0,8 EP liegt.

Zeiten, in denen der jeweilige Versicherte weniger als 30 Prozent des Durchschnittseinkommens verdient hat, werden dabei allerdings nicht berücksichtigt.

30% des Durchschnittseinkommens wären im Jahr 2023 monatlich 1.079 Euro brutto. Somit werden beispielsweise Minijobs mit Pflichtversicherung alleine nicht berücksichtigt. Sollte jedoch neben dem Teilzeitjob noch ein pflichtversicherter Minijob bestehen, werden die Einkünfte insgesamt betrachtet.

Übrigens: eine Befreiung von der Pflichtversicherung beim Minijob sollte hier immer im Auge behalten und jährlich zum Jahresanfang betrachtet werden.

Grundrente individuell berechnen – ein konkretes Beispiel

Wichtig für die Berechnung ist der aktuelle gültige Rentenwert.

Dieser wird jährlich bestimmt und ist in West- und Ostdeutschland noch unterschiedlich.

Im Westen lag er bis 30.6.2023 bei 36,02 Euro, in Ostdeutschland bei 35,52 Euro.

Zum 1.7.2023 ist der aktuelle Rentenwert angehoben worden:

West und Ost: 37,60 Euro

Die Gesamtformel für die Berechnung der Grundrente ist nun recht komplex.

Das BMAS nennt das folgende Rechenbeispiel zur Bestimmung eines individuellen Grundrentenzuschlags:

• Eine Verkäuferin aus Westdeutschland hat 39 Jahre Pflichtbeiträge zur gesetzlichen Rentenversicherung gezahlt. Sie hat 60 Prozent des Durchschnittsgehalts aller Versicherten verdient, also liegt der Durchschnittswert ihrer EP bei 0,6.

• Ihre Rente berechnet sich nun wie folgt: 39 Jahre x 0,6 EP x 37,60 Euro (aktueller Rentenwert) = 879,74 Euro

• Für den Grundrentenzuschlag wird nun der Durchschnittswert der EP aus den Zeiten verdoppelt, die für die Berechnung relevant sind – allerdings auf maximal 80 Prozent des Durchschnittsverdienstes. Mit dem Zuschlag werden also im Endeffekt die individuell gesammelten Rentenpunkte auf 0,8 aufgestockt. Der Rechenwert für die Zuschlagsberechnung beträgt in diesem Beispiel: 0,8 EP – 0,6 EP = 0,2 EP

• Dieser individuelle Rechenwert wird noch um einen sogenannten Äquivalenz-Faktor von 0,875 multipliziert (pauschal werden also immer 12,5 Prozent abgezogen). Mit dem Faktor soll laut BMAS erreicht werden, dass die Gesamtrente umso höher ausfällt, je höher die eigene Beitragsleistung zur Rentenversicherung ist. Für das Rechenbeispiel gilt: 0,2 EP x 0,875 = 0,175 EP

• Da der Zuschlag grundsätzlich für maximal 35 Jahre ermittelt wird, ergäbe sich für die Verkäuferin die folgende Formel zur Berechnung der Grundrente: 35 Jahre x 0,175 (individuell ermittelte EP) x 37,60 Euro (aktueller Rentenwert) = 230,30 Euro Grundrentenzuschlag.

• Ihre Gesamtrente (brutto) läge also bei: 1.110,04 Euro (879,74 Euro Rente + 230,30 Euro Grundrentenzuschlag)

Höhe des Grundrentenzuschlags – so viel Geld wird maximal ausgezahlt

Die Höhe des individuell berechneten Zuschlags ist also abhängig von der Anzahl der Grundrentenzeiten, der Höhe der individuellen Einkommen, dem Durchschnittsverdienst sowie dem geltenden Rentenwert.

Im Gegensatz zur Rente selbst ist der Zuschlag steuerfrei. Der durchschnittliche Grundrentenzuschlag beträgt laut BMAS derzeit rund 86 Euro (brutto).

Wie das Ministerium erklärt, kann der Zuschlag aktuell außerdem maximal 460 Euro betragen.

Der Maximalbetrag ergibt sich daraus, dass die Grundrente zum einen für maximal 35 Jahre ermittelt wird und die Entgeltpunkte zum anderen auf höchstens 0,8 aufgestockt werden

Einkommensgrenze für Grundrentenzuschlag

Der volle Grundrentenzuschlag wird bis zu einem monatlichen Einkommen von 1.250 Euro für Alleinstehende und 1.950 Euro bei Ehen oder eingetragenen Lebenspartnerschaften gezahlt.

Der besondere Tipp für Arbeitgeber bei der Mitarbeiterfindung und der langfristigen Mitarbeiterbindung

Gerade im Niedriglohnbereich wird es aufgrund des Arbeitnehmermangels immer schwieriger Mitarbeiter zu finden und zu binden.

Und dann beklagen sich doch tatsächlich einzelne Arbeitgeber, dass ihnen die Mitarbeiter davonlaufen, weil anscheinend das Bürgergeld höher wäre.

Ich kann da nur sagen:

Selbst schuld, wenn man als Arbeitgeber nicht aktiv im Unternehmen agiert!

Gerade hier spielt die Personalabteilung als Dienstleister – oder ein externer Anbieter mit Fachkompetenz – eine besondere Rolle.

Menschen im Niedriglohnbereich haben besonders mit Papierangelegenheiten und Behördengänge erhebliche Probleme und deshalb auch eine Hemmschwelle.

Meist fehlt es auch an entsprechenden Informationen.

Sechs Beispiele, wie Du es als Arbeitgeber besser machst

Kindergeld: Gerade im Niedriglohnbereich wird der Kindergeldantrag einfach vergessen. Das gilt besonders bei Kindern ab 18 Jahren.

Wohngeld: Vielen sozial Schwachen ist es entweder nicht bekannt, oder sie scheuen sich, den Antrag auf Wohngeld zu stellen.

Lohnsteuererklärung: Ebenso scheuen sich die Mitarbeiter, eine Einkommensteuererklärung auszufüllen.

Hilft in diesen Bereichen der Arbeitgeber (über Personalstelle oder über „ Rahmenvertrag mit Lohnsteuerhilfeverein), hat der Mitarbeiter mehr Geld in der Tasche und die Zufriedenheit steigt.

Darüber hinaus gibt es noch weitere Bereiche, die der Staat auch mit Zuschüssen auch beim Arbeitgeber unterstützt.

Beispiel betriebliche Krankenversicherung: Rückenprobleme und auch andere Erkrankungen sorgen oft dafür, dass ein Facharzt benötigt wird. Die Wartezeit auf Termin ist oft länger. Dies führt zu längerem Arbeitsausfall.

Durch den Terminservice der richtige betrieblichen Krankenversicherung kann ein Termin schneller stattfinden. Die Ausfallzeiten werden verkürzt.

Beispiel: Spezielle betriebliche Altersversorgung

Für Geringverdiener gibt es eine spezielle betriebliche Altersversorgung, an der sich der Staat direkt mit einer Steuerermäßigung über das Betriebsstättenfinanzamt sofort beteiligt. die effektiven Kosten sinken dadurch auf 30-50%!

Beispiel: Rentenservice

Fast kein Arbeitnehmer oder Arbeitgeber kennt sich mit den speziellen Inhalten der gesetzlichen Rentenversicherung aus.

Und gerade hier sind individuelle Punkte wichtig.

Dies hilft nicht nur dem Arbeitnehmer, sondern auch dem Arbeitgeber.

So kann durch gezielte Mitarbeiterinformation auch entweder die Mitarbeiterbindung verlängert werden oder auch dem Mitarbeiter zu einem früheren Rentenbeginn geholfen werden.

Wenn der Mitarbeiter durch Deine Hilfe plötzlich 300 bis 800 Euro mehr im Geldbeutel – ohne Gehaltserhöhung hat, dann wird dies Deinem Mitarbeiter helfen und Dich nur etwas Engagement kosten.

Der Werkzeugkoffer der Personalfindung und Personalbindung ist groß und sehr individuell gestaltbar.

Gerade die Unkenntnis der Arbeitgeber, wie man Mitarbeiter findet oder auch langfristig bindet, ist sehr groß und muss individuell gestaltet werden.

Meist wird darauf der Steuerberater angesprochen, wobei dies der falsche Ansprechpartner ist. Zum einen darf der Steuerberater nur in der Steuer beraten, zum anderen ist er auch nur dort ein echter Spezialist.

So darf der Steuerberater schon nicht mehr über die Sozialversicherung oder gar über die betriebliche Altersversorgung informieren oder beraten, wenn es über die Steuer hinausgeht,

Werner Hoffmann

www.bAV-Experte.de

www.Renten-Experte.de

Werner Hoffmann

Qualifikationen

– Betriebswirt für betriebliche Altersversorgung (FH)

-Vers.kfm. (IHK)

– Fachwirt Marketing (AKAD)

– Generationenberater (IHK)

– Seniorenberater (NWB-Akademie)

– Sachkundeprüfung Rentenberater nach Rechtsdienstleistungsgesetz (Theor.)

– NLP Practitioner (DVNLP)

– TA Practitioner

Fachautor von:

– bAV-Leitfaden.de

(Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber, HR- u. Steuerberater)

⁃ Notfallordner für über 90 verschiedene Branchen und Berufe:

– Notfallordner Privat

– Notfallordner für Gesundheitsberufe

– Notfallordner für Handwerker

– Notfallordner für Selbstständige und Freiberufler

FakeNews von bestimmten Arbeitgebern und politisch von Rechts-Außen

Immer wieder behaupten bestimmte Personen, dass sich Arbeiten gehen nicht lohne und das Bürgergeld viel zu hoch sei.

Gestrickt wird dieses Narrativ meist von Arbeitgebern aus dem Niedriglohnbereich. Speziell die Reinigungsbranche versucht gegen die Höhe des Bürgergeldes Stimmung zu machen.

Damit ist der Bundesinnungsverbands des Gebäudereinigerhandwerks (BIV) allerdings in guter Gesellschaft mit vielen Arbeitgebern, die die Folge auf sich zukommen sehen, dass eine stärkere Anpassung des Mindestlohns entsteht.

Tatsächlich wäre die Anpassung des Mindestlohns dringend erforderlich

Gründe:

Wer Mindestlohn bezieht ist oftmals in einem Lohnbereich, der – zumindest bei Familien – die Aufstockung durch das Jobcenter notwendig macht.

Darüber hinaus führt die Zahlung in Höhe des Mindestlohns in der Rente zur Zahlung einer Grundsicherung.

Für die Aufstockung und für die Erhöhung der Rente auf Grundsicherung zahlt letztendlich der Steuerzahler.

Und diese Zahlungen sind die Folge von zu niedrigem Mindestlohn.

Und dies ist auch der Hauptgrund, warum unterschiedliche Gruppen gegen die Erhöhung des Bürgergeldes Stimmung machen.

Denn wenn das Bürgergeld niedriger wäre, wäre die Aufstockung kleiner und die Niedriglohnbranche aus der Kritik.

Tatsächlich ist die Absenkung des Bürgergeldes überhaupt nicht diskutabel, da das Bürgergeld sich aus dem Existenzminimum berechnet.

Und hier ist eine Absenkung undenkbar.

Wie hoch müsste der Mindestlohn eigentlich sein?

Die eigentliche Höhe müsste so gewählt werden, dass es sich lohnt zu arbeiten und ab der Rente nach 45 Versicherungsjahren eine Rente oberhalb der Grundsicherung geleistet wird.

Bevor ich dies hier berechne, zunächst eine Berechnung und Gegenüberstellung von Bürgergeld und Arbeitnehmerlohn bei einem alleinstehenden Arbeitnehmer

In 2023:

Ein lediger AN mit Mindestlohn -12 Euro – erhält 12 x 8 Std. x 21 Tage = 2.016 € Brutto.

zuzüglich maximal für Wohnung in Stuttgart: 566 Euro

+ Max Heizung 70 Euro

= 1.204 Eurro

Wer ledig ist hat bei Mindestlohn 319,32 Euro mehr.

Alle Zahlen sind ab 2024 gerechnet.

In 2023 wäre das Bürgergeld niedriger und auch der Lohn

12 x 8 x 21 Tage = 2.016

Netto 1.466,73 €.

Bürgergeld 502 € + Wohnung 636 € = 1.138 €

Differenzen 328,73 €

Wer also arbeitet hat

2023: 328 Euro

2024: 319 Euro mehr

Stuttgart hat die höchsten Mietzuschüsse. In anderen Regionen ist der Wohnzuschuss niedriger und der Abstand höher zugunsten eines Arbeitnehmers.

Wie hoch wäre die Rente?

Das Durchschnittseinkommen in der Rentenversicherung beträgt 43.142 € pro Jahr.

Bei Mindesteinkommen besteht ein Jahres Einkommen von 24.192,Euro

Damit bekommt ein Arbeitnehmer 0,5607 Entgeltpunkte für ein Jahr.

Nach 45 Jahren ergibt dies eine Bruttorente, die mit 67!Jahren gezahlt wird, wie folgt:

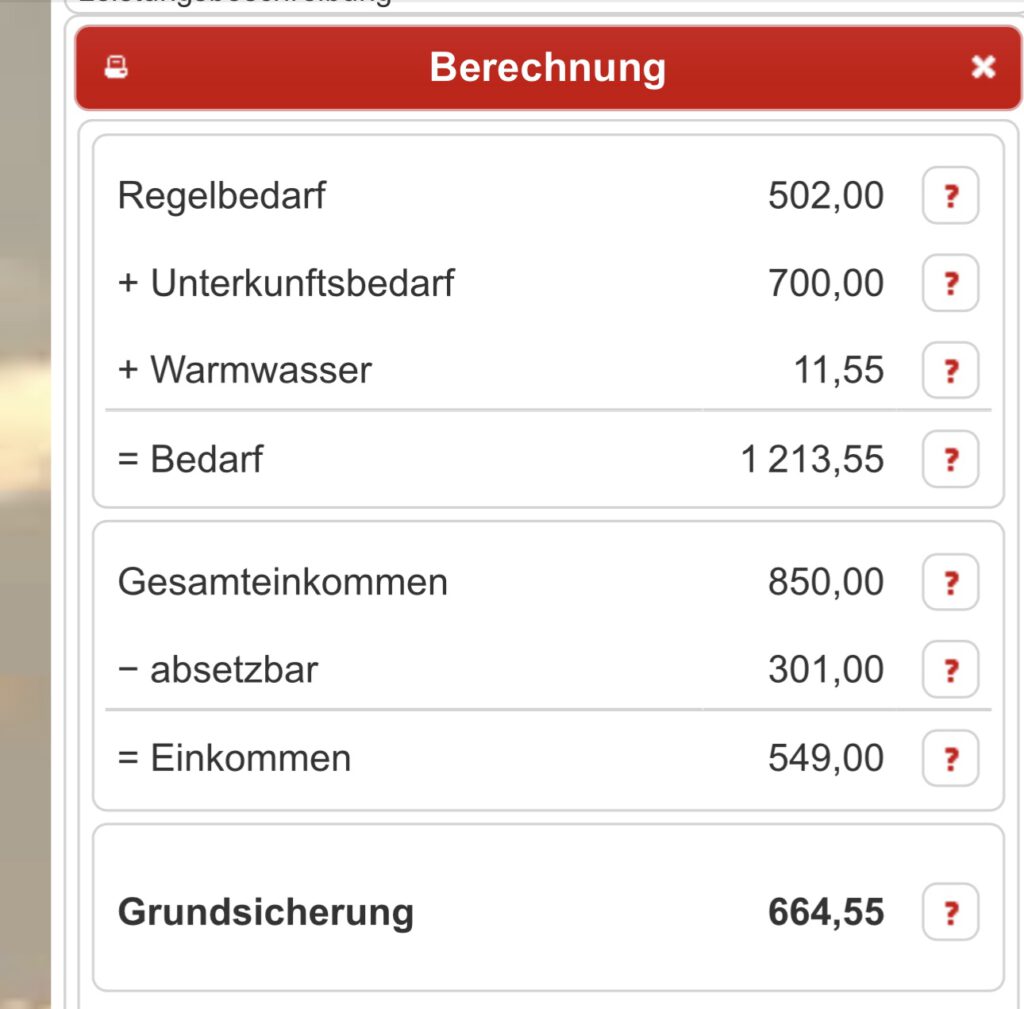

0,5607 x 45 Jahre x 37,60 = 948,70 Euro. nach Abzug von Krankenversicherung beträgt die Nettorente 850 Euro.

Angenommene Miete 700

Warmwasser 11,55

Nachfolgend die Berechnung der Grundsichdrung

Neben der Bruttorente wird in diesem Fall eine Grundsicherung von 664,55 Euro gewährt.

Was bleibt zum Leben?

Nettorente: 850 Euro

Grundsicherung: 664,55 Euro

= 1.514,55

abzüglich Miete und Nebenkosten: 700

abzüglich Wasser: 20 Euro

= für alle anderen Ausgaben 794 Euro.

Man darf jedoch nicht übersehen, dass die Grundsicherung oft niedriger ist. Wesentlichen Einfluss hat die Miete. Und auch die QM-Zahl.

45 qm sind bei einer Person das Maximum. Im Extrem bedeutet dies auch mal Umzug!

Wer nur Mindestlohn verdient, ist auf Grundsicherung angewiesen.

Aufgrund dieser Berechnung wäre ein Mindestlohn von 2.650 Euro pro Monat erforderlich.

Ein Bruttolohn von monatlich 2.650 € bedeutet einen höheren Mindeststundenlohn.

Berechnung des Mindeststundenlohns:

2.650 € : 21 Arbeitstage : 8 Stunden = 15,77 Euro

www.Renten-Experte.de

Ein weiteres Beispiel – 4-Köpfige Arbeitnehmerfamilie mit 1 Arbeitnehmer gibt es hier —> https://blog.forum-55plus.de/index.php/2023/10/05/landrat-tuebingen-joachim-walter-cdu-hat-keine-ahnung-oder-betreibt-wohl-rechtspopulismus/

Arbeitnehmerfamilie mit Brutto 2.650 Euro hat immer mehr, wenn Kindergeld und Wohngeld berücksichtigt wird, als Bürgergeldfamilie

Extrembeispiel aus dem Netz

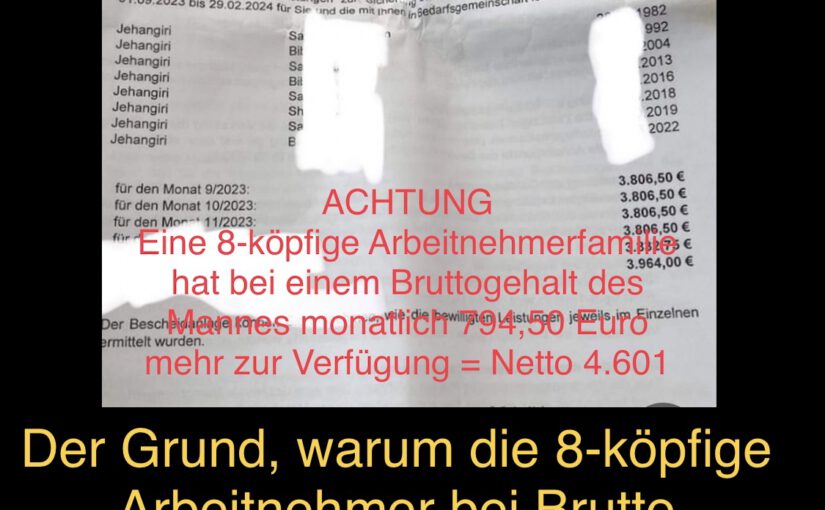

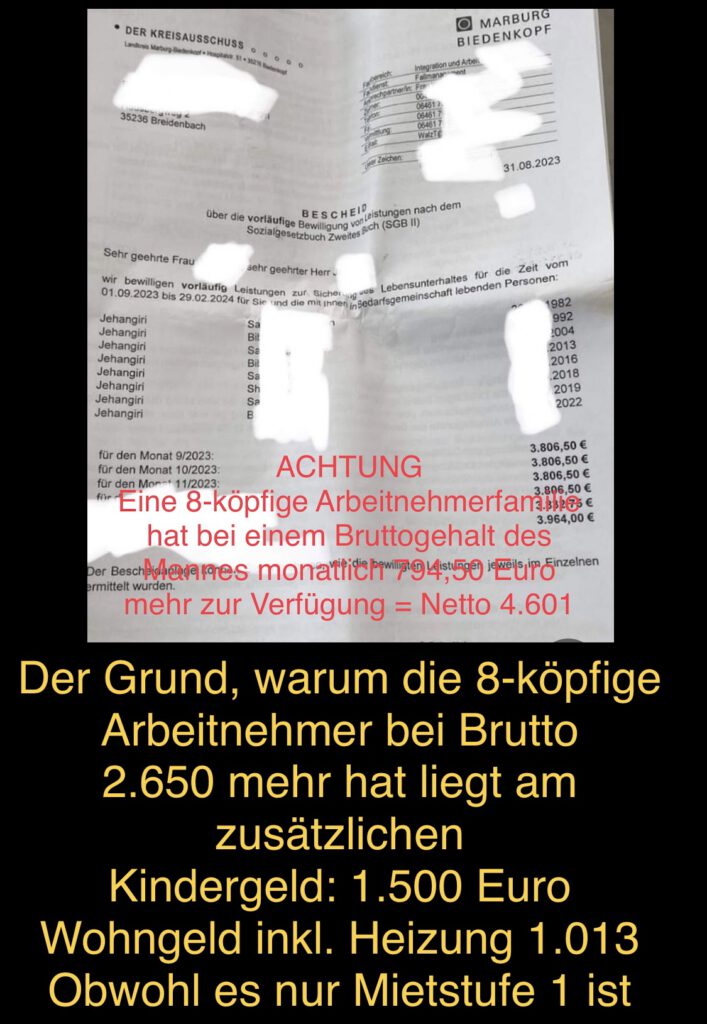

Im Netz (zB WhatsAPP) ist derzeit das nachfolgendes Foto.

Dargestellt wird eine 8-köpfige Familie, die Bürgergeld bezieht (Gesamtbetrag von 3.806,50 Euro).

Das Schreiben wird im Netz ohne Schwärzung des Namens und ohne Erklärungen verteilt.

Bei 3.806,50 Euro entsteht natürlich zuerst Neid und als Folge Hetze.

——

Nachfolgend der Nachweis, warum eine Arbeitnehmerfamilie (mit 8 Personen) bei einem monatlichen Bruttoeinkommen von 2.650 Euro etwa 838 Euro mehr zur Verfügung hat.

Damit wird bewiesen, dass sich Arbeit auch für eine 8-köpfige Familie lohnt!

——

Wir haben die Berechnungen analysiert und nachvollzogen.

Und dann einen Vergleich mit einer Arbeitnehmerfamilie mit 6 Kindern durchgeführt.

Anmerkung: Wer dieses Schreiben (Bürgergeld-Familie mit 6 Kindern) verteilt, wollte wohl darstellen, dass es sich nicht lohnt zu arbeiten, denn – auf den ersten Blick – sind 3.806,50 Euro viel Geld.

Die Gesamtzahlung beinhaltet allerdings alle Bereiche, also auch die Miete und Heizkosten.

——-

Wie setzt sich die Zahlung des Bürgergeldes zusammen?

Ohne Miete sind es Mann und Frau 903 Euro Kind 19 Jahre: 402 Euro Kind 10 Jahre: 348 Euro Kind 7 Jahre: 348 Euro Kind 5 Jahre:318 Euro Kind 4 Jahre: 318 Euro Kind 1 Jahr: 318 Euro 2.955€

zuzüglich Zuschuss Kaltmiete und Heizung: 851,50 € (aber ohne beispielsweise Strom, da Strom auch in dem personenbezogenen Pauschalen schon drin steckt).

Daraus ergibt sich die Gesamtzahlung von 3,&06,50 Euro.

Bei Kindern ist das Bürgergeld abhängig vom Alter der Kinder.

Dass solche Beispiele meistens aus dem Rechts-Außen-Politlager verteilt werden (oft von AfD), ist nicht verwunderlich, obwohl Familien mit 6 Kindern wohl die absolute Ausnahme sind.

Aber man möchte Rechts-Außen eben mit hohen Bürgergeldzahlungen hetzen. Warum so mancher Arbeitgeber da auch hetzt, wird unten erklärt.

——-

Wie hoch wäre das verfügbare Einkommen bei der gleichen Familie, wenn der Mann 2.650 Euro Brutto verdient?

Zunächst vorab zwei wichtige Anmerkungen

1. Wer Bürgergeld bezieht ä, bekommt kein Kindergeld extra. Kindergeld bekommt beispielsweise der Arbeitnehmer.

Diese Arbeitnehmerfamilie erhält mit 6 Kindern 1.500 Euro Kindergeld

Kindergeld in dieser Höhe ist auch durchaus gerechtfertigt. Zum einen trägt die Familie erheblich dazu bei, dass später auch viele Erwerbstätige nachrücken. Darüber hinaus kosten Kinder auch viel Geld. Hilfreich wäre zusätzlich eine entsprechende Bildungspauschale, die nun durch die Kindergrundsicherung endlich eingeführt wird.

2. Auch Wohngeld wird nicht beim Bürgergeld gezahlt. Wohngeld erhalten beispielsweise Arbeitnehmer, Beamte, Rentner, wenn bestimmte Einkommensverhältnisse unterschritten sind.

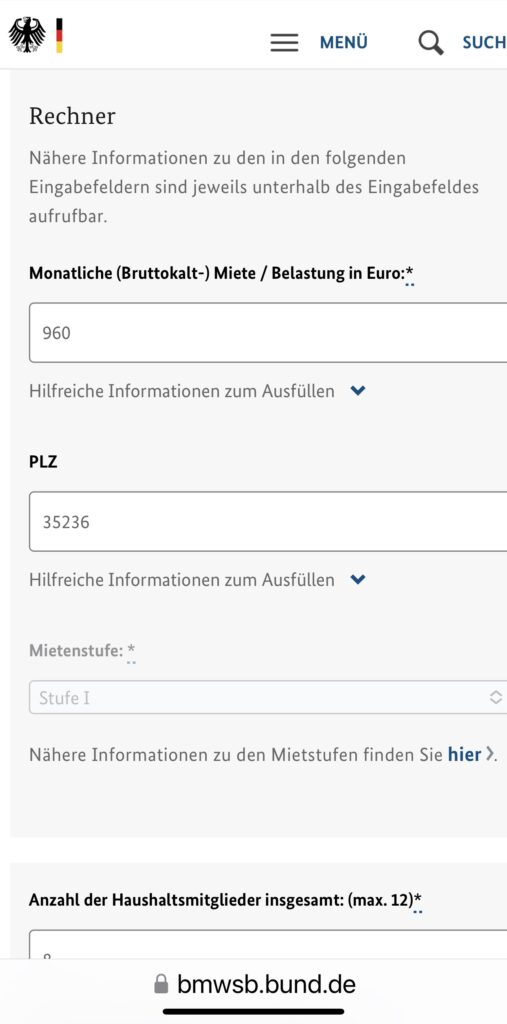

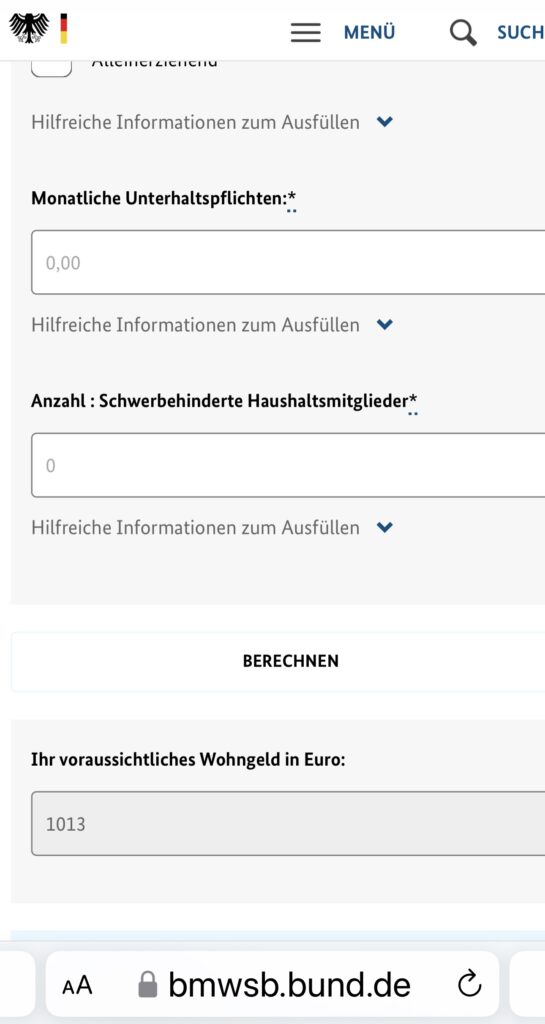

Das Wohngeld beträgt in diesem Beispiel 1.013 Euro

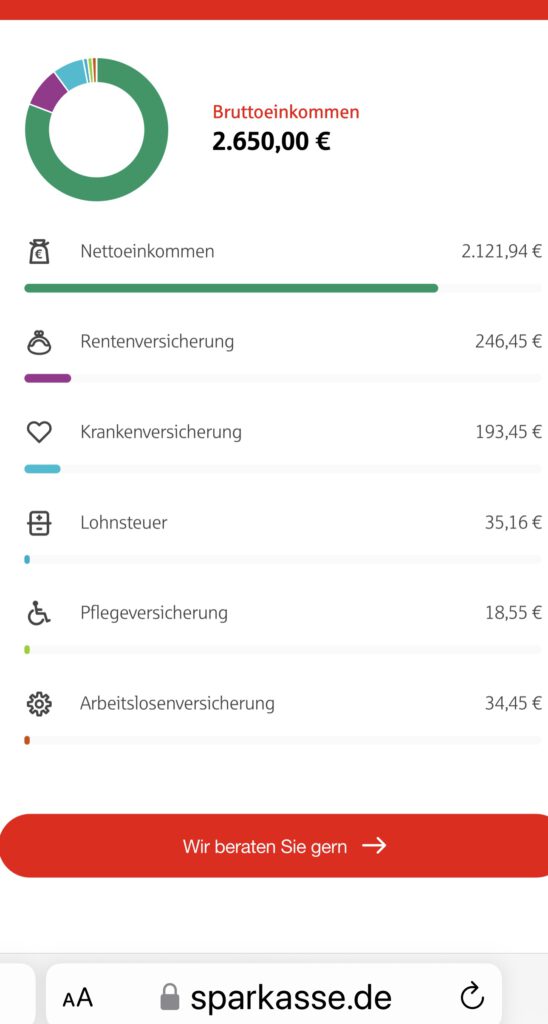

Zusammenfassung der NETTOEINKÜNFTE des Arbeitnehmers:

Nettoeinkommen: 2.121,94 Euro

Kindergeld: 1.500 Euro

Wohngeld: 1.023 Euro

Gesamteinkünfte der 8-köpfige Familie: 4.644,94 Euro

Wie viel hat eine 8-köpfige Arbeitnehmerfamilie im Vergleich zur Bürgerfamilie mehr?

Einkünfte Arbeitnehmerfamilie; 4.644,94 €

Einkünfte Bürgerfamilie: 3.806,50 €

Differenz: 838,44 Euro.

Für diese 8-köpfige Familie lohnt es sich auch zu arbeiten, denn beim Brutto von 2.650 hat die Arbeitnehmerfamilie 838,4; Euro mehr zur Verfügung.

ANMERKUNG:

Das Bürgergeld wird Zar zum 1.1,2024 erhöht, allerdings steigt dann auch beispielsweise der Freibetrag oder auch der Mindestlohn bzw. auch ggf das Wohngeld .

MERKE: oft werden Bürgergeld- und Geringverdiener gegeneinander ausgespielt.

Die Anhebung des Bürgergeld zum 1.1 2024 ist vielen Arbeitgebern ein Dirn im Auge, denn daraus wird sichtbar, dass der Mindestlohn eigentlich ähnlich ansteigen müsste.

Eine Nachbesserung des Mindestlohnes von 22 Euro auf 12,41 € (ab 1.1.2024) ist eigentlich viel zu gering

Ich möchte betonen, dass ich selbst weder die. Linken, noch die AfD wähle oder jemals gewählt habe. Und auch die neue Partei „Wagenknecht“ werde ich nicht wählen.

In den letzten 44 Wahljahren habe ich alle anderen demokratischen Parteien schon gewählt (CDU, SPD, FDP und Die Grünen).

Eine Partei, die immer zu jeder Zeit allem entsprochen hat, was ich mir wünsche, gibt und gab es nie.

Welcher Bruttolohn wäre langfristig sinnvoll.

Ein Bruttolohn von monatlich 2.650 Euro hätte zur Folge, dass Niedrigverdiener auch nicht mehr ihr Einkommen durch die Jobbörse aufstocken müssten.

Würde ein Arbeitnehmer 2650 € Brutto verdienen. Dann hat er etwa 74% des Durchschnittsverdienstes.

Wer 45 Jahre 74% des Durchschnitts verdient hat erhält dieses Jahr eine Rente von 1.252,08 Euro Brutto.

Die Konsequenz:

Der Staat müsste NICHT mehr den Lohn in der Aktivphase aufstocken und die Rente wäre später auch über der Grundsicherung.

Berechnung des Mindestlohns

Bei einem Bruttolohn von 2.650 Euro berechnet sich der Stundenlohn wie folgt:

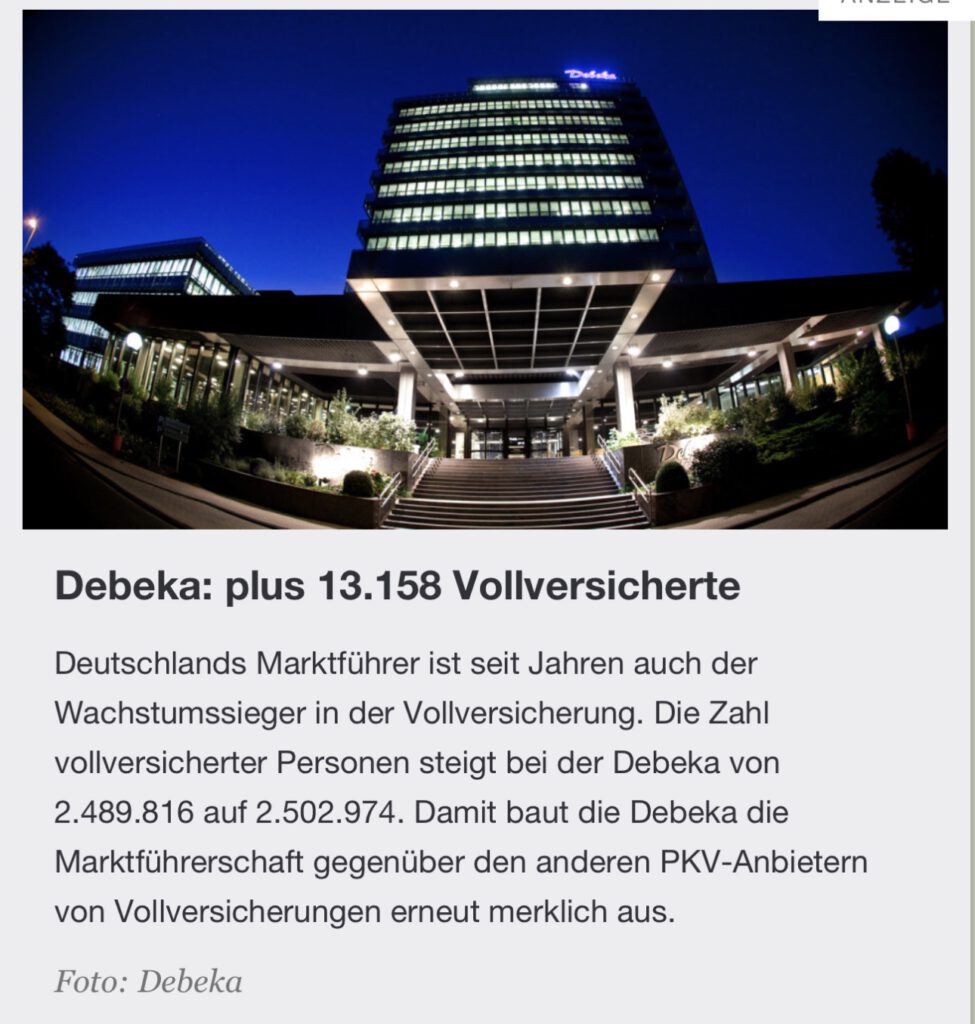

Seit Jahrzehnten ist die Debeka Krankenversicherung die führende Wachstumsmaschine

Woran liegt es, dass die Debeka Krankenversicherung aG seit Jahrzehnten überdurchschnittlich wächst?

Krankenversicherung – #PKV: Wer die meisten #Vollversicherten hinzugewann

private #Krankenversicherung

Der Bestand an Vollversicherungen stagniert in der Privaten Krankenversicherung (PKV). So schafften es nur 14 von 33 Unternehmen in 2022, Kunden in der Vollversicherung hinzuzugewinnen. Versicherugsbote zeigt in seiner neuen Bildstrecke, wem dies am besten gelang.

Und trotzdem gibt es einzelne Private Aktankenvwesichrrungen, die jedes Jahr Netto beständig wachsen.

Auch im letzten Jahr ist die #debeka um 13.158 Vollversicherte gewachsen.

Das Erfolgsrezept ist sicherlich auch, dass die Debeka Krankenversicherung durch die Unternehmensform

Versicherungsverein auf Gegenseitigkeit (a.G.) einen genossenschaftlichen Charakter hat

im Gesamtkonzern mit der Debeka Lebensversicherung a.G.mit rund 10 Tochtergesellschaften unabhängig von externen Aktionären handeln kann

weiter auf Personalausbau setzt.

Neben dem Personalausbau im Außendienst und in der IT setzt die Debeka auch auf Auszubildende und Dualstudenten und ist innerhalb der Branche der führende Ausbildungsbetrieb.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.Notfallordner Vorsorgeordner

Wer ist noch nicht 45 Jahre jung und hat zwischen 16 und 17 Jahren noch die Schulbank gedrückt und in dieser Zeit keinen Minijob (versicherungspflichtig) ausgeübt?

Für diese Menschen ein besonderer Tipp zur gesetzlichen #Rentenversicherung: —>

Kleiner Tipp, wenn Du

– zwischen 16 und 17 noch die #Schule #besucht

– und in dieser Zeit keine #Beiträge in die #Rentenversicherung eingezahlt hast

– noch nicht 45 Jahre alt bist,

kannst Du freiwillig in die gesetzliche #Rentenversicherung #Sonderzahlungen in die gesetzliche Rentenversicherung vornehmen.

Dadurch erreichst Du später Sie schnellet die 45 Versicherungsjahre, die für eine „Rente ohne Abschlag“ notwendig sind.

Die Beiträge können Sie in der #Steuererklärung wie #Rürup #Beiträge absetzen.

Gegebenenfalls kannst Du die Beiträge auch auf zwei oder mehr Kalenderjahre steuerrechtlich verteilen.

Ein weiterer neben Effekt ist, dass sie nicht nur die Beiträge steuerlich absetzen können, sondern auch dadurch mehr Entgeltpunkte erreichen.

voraussichtlich in absehbarer Zeit sterben und der Ehepartner Anspruch auf ungekürzte #Witwenrente (oder #Erziehungsrente, oder Anspruch auf #Waisenrente) besteht,

sollten ebenfalls durch einen #Rentenberater prüfen lassen, ob und welche Höhe an freiwilligen Beiträgen sinnvoll ist.

Weitere Infos hab ich in einer Internetseite zusammen gefasst. —> https://www.renten-experte.de/content/rentenexperte-tipps/tipps-unter-45/

Es gibt aber auch noch andere Gründe, warum sich die Sonderzahlungen lohnen. Ob sie den Mindestbeitrag oder den höchst Beitrag für diese Zeit einzahlen, muss individuell entschieden werden.

Nachfolgend ein Tipp ab 18

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

#Notfallordner #Vorsorgeordner #Generalvollmacht #Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Rententipps – Was Du frühzeitig beachten solltest, wenn Du in Rente gehen möchtest.

Wer nur zur #Rentenantragstelle 3 Monate vor der Rente die #Rente beantragt, macht etwas falsch. Zum einen sind die Rentenantragstellen bei den Gemeinden überlastet und zum zweiten nur unzureichend umfangreich geschult. Es ist besser bereits 5 Jahre vor der Rente sich von einem #Rentenberater beraten zu lassen. Sofern auch eine betriebliche Altersversorgung vorhanden ist, sollte der Rentenberater auch hierfür qualifiziert sein (Betriebswirt für betriebliche Altersversorgung (FH).

Wird frühzeitig diese Beratung genutzt, dann kann die Altersversorgung durchaus höher sein.

Für die #Erstberatung verlangen die Rentenberater etwa 180 Euro (zuzüglich MwSt).

Was man selbst im Voraus machen sollte:

Zeiten überprüfen, um Lücken zu schließen Sie können online oder telefonisch bei der Deutschen Rentenversicherung Ihren #Versicherungsverlauf beantragen, um zu überprüfen, ob Ihre Schul- und Versicherungszeiten korrekt eingespeichert wurden. Wenn alle Lücken geschlossen sind, schenken Sie kein Geld her.

Kindererziehungszeiten beantragen Die Zeit der Kindererziehung verbessert die Rente: Nicht nur die Mutter, auch der Vater kann #Kindererziehungszeit erhalten, wenn er eine Zeit lang das Kind überwiegend erzogen hat. Für Kinder, die vor dem 1.1.1992 geboren wurden, sind 30 Monate Kindererziehungszeit festgelegt, danach 36 Monate pro Kind.

Frühzeitige #Rentenhochrechnungen auch mit der Möglichkeit von #Sonderzahlungen In bestimmten Fällen ist es möglich und sinnvoll zusätzliche Beiträge in die gesetzliche Rentenversicherung einzubezahlen. Ob und wie viel zusätzlich eingezahlt werden kann und sinnvoll ist, kann der Rentenberater mit Ihnen gemeinsam eruieren.

Frühzeitige #Rentenantragstellung Sie sollten frühzeitig den #Rentenbeginn planen: Ab dem Zeitpunkt, an dem die Anspruchsvoraussetzungen erfüllt sind, haben Sie höchstens drei Monate Zeit, rückwirkend Ihren Antrag zu stellen. Also gut aufpassen, damit Sie pünktlich zum Renteneintritt die Zahlung erhalten.

Freibetrag sichern Welcher Anteil der Rente der #Besteuerung unterliegt, ist vom Jahr der Antragstellung abhängig. Der steuerliche Freibetrag verringert sich mit jedem weiteren Jahr der Antragstellung um ein Prozent.

Unbegrenzter #Hinzuverdienst Bisher galt für vorgezogene Altersrenten eine Hinzuverdienstgrenze von 6300 Euro im Jahr. Seit dem 1.1.2023 gibt es keine Hinzuverdienstgrenze mehr. Heißt: Rentner müssen keine Angst haben, dass ihre Rente gekürzt wird, wenn sie was dazuverdienen. Sie können zwei Einkünfte nebeneinander beziehen: Rente und Arbeitsentgelt. Beispiel: Sie arbeiten neben Ihrer Rente ab dem 1. Januar 2023 weiter mit einem Brutto-Monatsgehalt von 1000 Euro. Damit zahlen Sie weiter Beiträge zur gesetzlichen Rentenversicherung ein. Im Januar 2026 erreichen Sie die Regelaltersrente. Ab da erhöht sich Ihre Rente um etwa 30,06 Euro brutto monatlich. Macht im Jahr 360 Euro mehr brutto an Rente.

#Altersteilzeit Hier unterscheidet man zwei Formen: Das #Gleichverteilungsmodell, bei dem die Arbeitszeit auf die Hälfte gekürzt und auf die gesamte Dauer der #Altersteilzeit verteilt wird. Einige #RENTENEXPERTEN bevorzugen das Blockmodell, um früher aus dem Berufsleben auszusteigen.

Im Blockmodell kann die maximale Dauer drei Jahre betragen.

Bedeutet, dass man 1,5 Jahre arbeitet und 1,5 Jahre freigestellt wird.

Allerdings kann eine längere Frist durch einen Tarifvertrag oder andere Regelungen vorgesehen werden.

Dabei verzichtet man auf 50 Prozent des Gehalts, bekommt aber über die Aufstockungen Geld dazu.

Der Aufstockungsbetrag ist steuer- und abgabenfrei.

Beispiel: Ein Arbeitnehmer verdient in Vollzeit 2000 Euro brutto im Monat. Wenn er in Teilzeit arbeitet und nur die Hälfte des Vollzeitgehalts verdient (1000 Euro brutto im Monat), beträgt der Rentenversicherungsbeitrag 18,6 Prozent von 1000 Euro, also 186 Euro.

Der Arbeitgeber muss zusätzlich einen Rentenversicherungsbeitrag von 18,6 Prozent von 80 Prozent der 1000 Euro zahlen, was 148,80 Euro ausmacht.

Insgesamt beträgt der Rentenversicherungsbeitrag damit 334,80 Euro. So unterscheiden sich der Rentenversicherungsbeitrag in Altersteilzeit (334,80 Euro) zu dem Vollzeit-Beitrag (372 Euro) kaum.

Einmaliger Freibetrag für die Sozialversicherung Seit dem 1.1.2023 beträgt der einmalige Krankenversicherungs-Freibetrag 169,75 Euro. Sprich: Erst ab dieser Höhe werden Krankenversicherungs-Beiträge auf Versorgungsbezüge fällig.

Beispiel: Eine Frau im Rentenalter bezieht eine Betriebsrente in Höhe von jeweils 75 Euro und 125 Euro. Diese werden zusammengerechnet, macht 200 Euro.

Die Berechnungsgrundlage für die KV-Beiträge sind 200 Euro abzüglich des Freibetrages. Dies gilt allerdings nicht beim Pflegeversicherungsbeitrag. Somit muss die Rentnerin lediglich 30,25 Euro an Krankenversicherungsbeiträgen zahlen, anstatt der früher berechneten 32,40 Euro. Macht im Jahr ein Plus von knapp 44 Euro.

Gesetzliche Rentenversicherung ab 1.1.2023 etwas anders

Zum Jahresbeginn 2023 ergeben sich in der gesetzlichen Rentenversicherung verschiedene Änderungen, auf die die Deutsche Rentenversicherung hinweist.

Reguläre Altersgrenze wird angehoben

Die Altersgrenze für die reguläre Altersrente steigt zu Beginn des nächsten Jahres auf 66. Das gilt für Versicherte, die 1958 geboren wurden und im nächsten Jahr 65 werden. Für diejenigen, die später geboren wurden, erhöht sich das Eintrittsalter weiter. 2031 ist die reguläre Altersgrenze von 67 Jahren erreicht.

Altersgrenze für die Altersrente für besonders langjährig Versicherte steigt

Bei der abschlagsfreien „Rente ab 63“ für besonders langjährig Versicherte steigt die Altersgrenze für 1960 Geborene auf 64 Jahre und vier Monate. Für diejenigen, die später geboren wurden, erhöht sich das Eintrittsalter weiter, bis 2029 dann die Altersgrenze von 65 Jahren erreicht sein wird. Die Altersrente für besonders langjährig Versicherte kann in Anspruch nehmen, wer mindestens 45 Jahre in der gesetzlichen Rentenversicherung versichert war.

Hinzuverdienstgrenze für vorzeitige Altersrenten fällt weg

Ab Januar 2023 wird die Hinzuverdienstgrenze für vorgezogenen Altersrenten wegfallen. Zusätzliche Einkünfte führen somit nicht mehr zur Kürzung einer vorgezogenen Altersrente. Mit der Regelung soll die Weiterarbeit oder Wiederaufnahme einer Beschäftigung nach Renteneintritt erleichtert werden. Die Aufhebung der Hinzuverdienstgrenze gilt für Neu- und Bestandsrentner.

Hinzuverdienstgrenzen für Renten wegen Erwerbsminderung steigen

Änderungen gibt es auch bei den Hinzuverdienstregelungen für Renten wegen verminderter Erwerbsfähigkeit. Erwerbsminderungsrenten können ab 1. Januar 2023 unter Beachtung dynamischer Hinzuverdienstgrenzen bezogen werden. Beim Bezug einer Rente wegen teilweiser Erwerbsminderung ergibt sich 2023 eine Hinzuverdienstgrenze von rund 35.650 Euro, bei Renten wegen voller Erwerbsminderung von rund 17.820 Euro.

Verbesserte Absicherung bei Erwerbsminderung

Die Höhe der Erwerbsminderungsrente berechnet sich aus den bisher zurückgelegten Versicherungszeiten. Zusätzlich werden erwerbsgeminderte Menschen durch eine sogenannte Zurechnungszeit so gestellt, als hätten sie mit ihrem bisherigen durchschnittlichen Einkommen weitergearbeitet und Beiträge gezahlt. Dadurch erhalten sie eine höhere Rente. Seit 2019 wird die Länge der Zurechnungszeit an das reguläre Rentenalter angepasst. Endete die Zurechnungszeit bei einem Rentenbeginn im Jahr 2022 mit 65 Jahren und elf Monaten, so endet diese bei einem Rentenbeginn im Jahr 2023 mit 66 Jahren.

Beitragssatz bleibt stabil

Der Beitragssatz in der gesetzlichen Rentenversicherung beträgt ab dem 1. Januar 2023 weiterhin 18,6 Prozent in der allgemeinen Rentenversicherung.

Beitragsbemessungsgrenze ändert sich

Die Beitragsbemessungsgrenze in der Rentenversicherung steigt in den alten Bundesländern von monatlich 7.050 auf 7.300 Euro und in den neuen Bundesländern von monatlich 6.750 auf 7.100 Euro. Sie bestimmt den Höchstbetrag, bis zu dem Arbeitseinkommen bei der Berechnung des Rentenversicherungsbeitrags berücksichtigt wird. Für darüberhinausgehendes Einkommen werden keine Beiträge gezahlt.

Freiwillige Versicherung: Mindest- und Höchstbeitrag steigt

Auf 96,72 Euro steigt 2023 der Mindestbeitrag. Grund hierfür ist die Anhebung des Mindestlohns auf 12 Euro je Stunde und der damit verbundenen Erhöhung der Minijobgrenze auf 520 Euro monatlich. Der Höchstbetrag zur freiwilligen Versicherung für das Jahr 2023 steigt in den alten und neuen Bundesländern von 1.311,30 Euro auf 1.357,80 Euro im Monat. Freiwillige Beiträge zur gesetzlichen Rentenversicherung können alle zahlen, die ihren Wohnsitz in Deutschland haben und mindestens 16 Jahre alt sind. Sie dürfen allerdings nicht in der gesetzlichen Rentenversicherung versicherungspflichtig sein. Ausgeschlossen von der Möglichkeit sind auch Versicherte, die die reguläre Altersgrenze erreicht haben und eine volle Altersrente beziehen.

Midijob: Höchstgrenze für Beschäftigungen im Übergangsbereich steigt

Die seit Oktober 2022 geltende monatliche Höchstgrenze für Beschäftigungen im sogenannten Übergangsbereich wird ab 1. Januar 2023 von 1.600 Euro auf 2.000 Euro angehoben. Arbeitnehmer, die regelmäßig zwischen 520 Euro und 2.000 Euro verdienen, gelten als Midijobber. Bei einem Verdienst innerhalb dieses Übergangsbereichs zahlen Midijobber einen reduzierten Beitragsanteil zur Sozialversicherung, der bis zum Erreichen der Obergrenze von 2.000 Euro steigt und erst dann der vollen Beitragshöhe entspricht. Die Rentenansprüche vermindern sich dadurch aber nicht, sondern werden auf Basis des vollen Verdienstes berechnet.

Höherer Steueranteil für Neurentner

Wer 2023 in den Ruhestand geht, muss einen höheren Anteil seiner Rente versteuern. Ab Januar 2023 steigt der steuerpflichtige Rentenanteil von 82 auf 83 Prozent. Somit bleiben 17 Prozent der ersten vollen Bruttojahresrente steuerfrei. Bei Bestandsrenten bleibt der festgesetzte steuerfreie Rentenbetrag bestehen.