Die Perversität bei den Agrarsubventionen, die uns allen schadet

Ein Beitrag von Christoph Bautz

Eine neue Studie zeigt: Über 80 % der europäischen Agrarsubventionen fließen in die klimaschädliche Produktion tierischer Lebensmittel. Eine katastrophale Bilanz angesichts der weiter zunehmenden Klimakrise. Gleichzeitig steht fest: Die derzeitige Agrarpolitik setzt den Landwirt*innen weiter zu. Doch anstatt die Agrarwende einzuleiten, knickt Brüssel derzeit vor den Protesten der Agrarindustrie und rechten Netzwerken ein. Das alles ist fatal. Eine Einordnung wieso.

—> Wohin die Gelder genau fließen & was das für die Bäuer*innen bedeutet

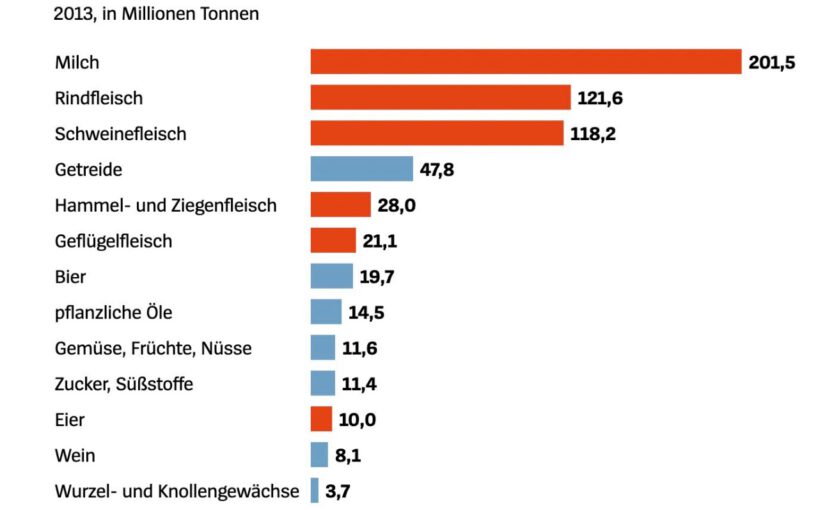

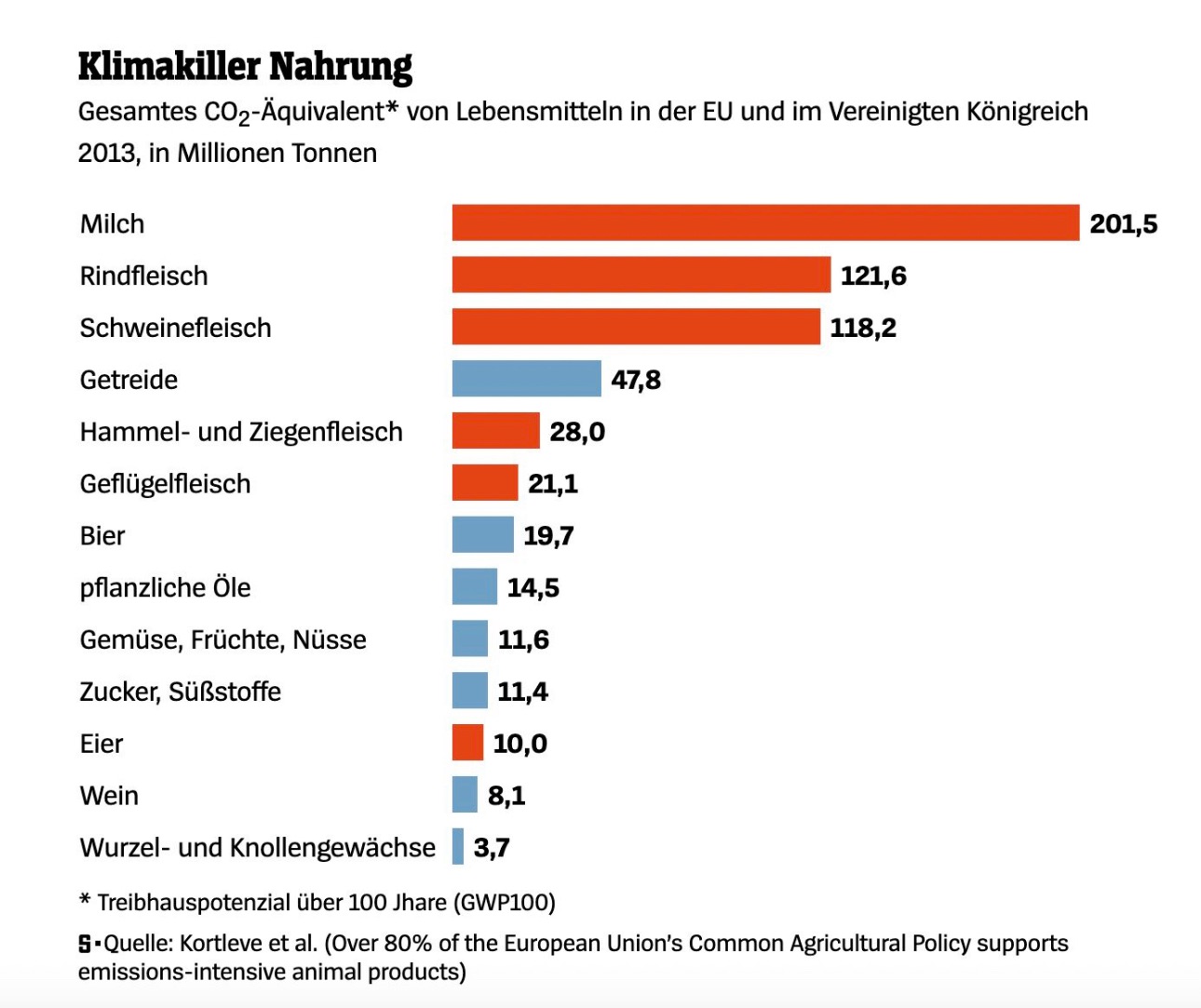

82 % der Agrarsubventionen fließen in die Produktion tierischer Lebensmittel. Dabei sind das diejenigen Produkte, die am meisten CO2-Emissionen verursachen. Zwei Bereiche stechen besonders hervor: Die Futtermittelproduktion mit 44 % und fast 40 % für die direkte Tierhaltung. Übersetzt bedeutet das: Wir schütten Geld in den Futtertrog der Massentierhaltung.

Denn die Subventionen fließen in erster Linie in Großbetriebe. Wer viel hat, bekommt auch viel Geld. Als Folge wird dadurch das „Wachse oder Weiche“-Prinzip verstärkt und lässt viele kleinere Höfe sterben. Das zeigt sich wie folgt: Agrarunternehmen mit über 100 Hektar Fläche machen nur 3 % aller EU-Betriebe aus, aber ihre Zahl ist in 10 Jahren um 16 % gestiegen. Mittlerweile nutzen sie 52 % der gesamten landwirtschaftlichen Nutzfläche.

—> Wie Brüssel darauf reagiert

Angesichts dieser Datenlage wäre ein Umschwenken dringend notwendig, doch in Brüssel werden derzeit etliche Klima- und Umweltauflagen gestrichen, neue kommen erst gar nicht mehr auf den Tisch. Ein Beispiel: Das Gesetz zum Wiederaufbau der Natur (Nature Restoration Law) steckt mal wieder in der Warteschleife. Die finale Abstimmung ist jetzt auf Juni verschoben – Ausgang ungewiss.

Generell herrscht in Brüssel Angst, die Bauernproteste radikalisieren sich derweil weiter – angeheizt aus rechten Kreisen und einer Agrarlobby, die ihre Gunst der Stunde sieht, lästige Klima- und Umweltanforderungen loszuwerden.

—> Wieso das fatal ist

Die katalanische Region Spaniens hat schon vor einem Monat den Wassernotstand ausgerufen. Forscher*innen warnen in Großbritannien, dass dort im Sommer Wasserknappheit droht. Eine kürzlich erschienene Studie des PIK – Potsdam Institute for Climate Impact Research zeigt auf: Die Klimakrise heizt die Inflation hierzulande an – und zwar teils bedenklich stark.

Die Kosten tragen wir alle. Gleichzeitig ist ein Abbau von Klima- und Umweltvorgaben in der Landwirtschaft Öl ins Klimakrisen-Feuer. Hitzewellen oder Sturzfluten werden zunehmen. Hinzu kommt das fatale Zeichen an die Agrarlobby und rechte Netzwerke: Ihr kommt mit allem durch.

Und zu guter Letzt wird gerade die Chance verpasst, eine Agrarwende einzuleiten. Besonders letzteres wäre die adäquate Antwort auf die Proteste gewesen. Die Landwirt*innen den Respekt zukommen zu lassen, den sie verdient haben – allen voran bei der Bekämpfung der Arten- und Klimakrise, die unsere gesamte Lebensgrundlage zu vernichten droht.

Zur Studie: https://www.nature.com/articles/s43016-024-00949-4

——

Ein Kommentar von Werner Hoffmann

#HaraldLesch bringt es wieder mal auf den Punkt!

Dem #Klima ist es schittegal, wer was an co2 hochschleudert und ineffektiv die Energie nutzt.

Und genau deshalb sollte die Energiewende beschleunigt werden.

– #Vollstromer statt #Vielverbrenner

– #Vollstromer statt #Hybrid

– #Erneuerbare #Energie statt #fossile Energie

– #Windkraft und #Photovoltaik statt #Atomkraft, #Kohle, #Öl, #Gas

YouTube – Link —> https://youtu.be/iAMOyhISxmE?si=PmxSXYQBaBr6GSK0

——-