Arbeit muss sich lohnen

Artikel von Werner Hoffmann

Mindestlohn, Aufstockung und Rente

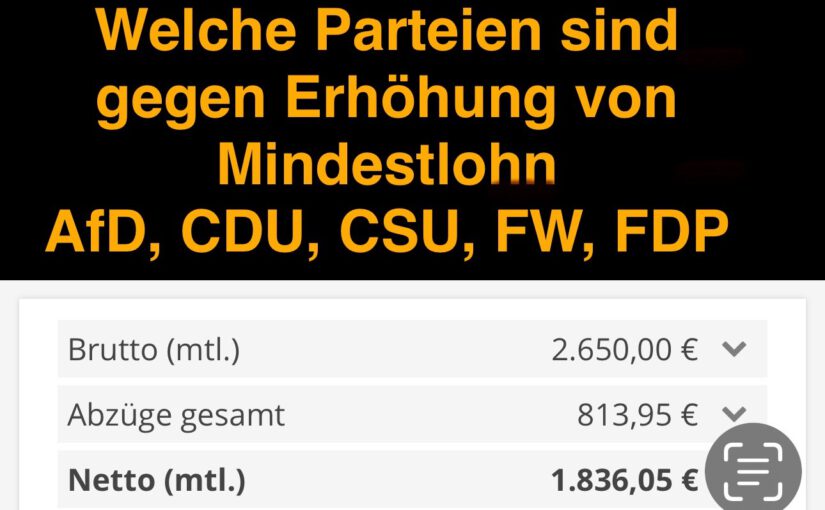

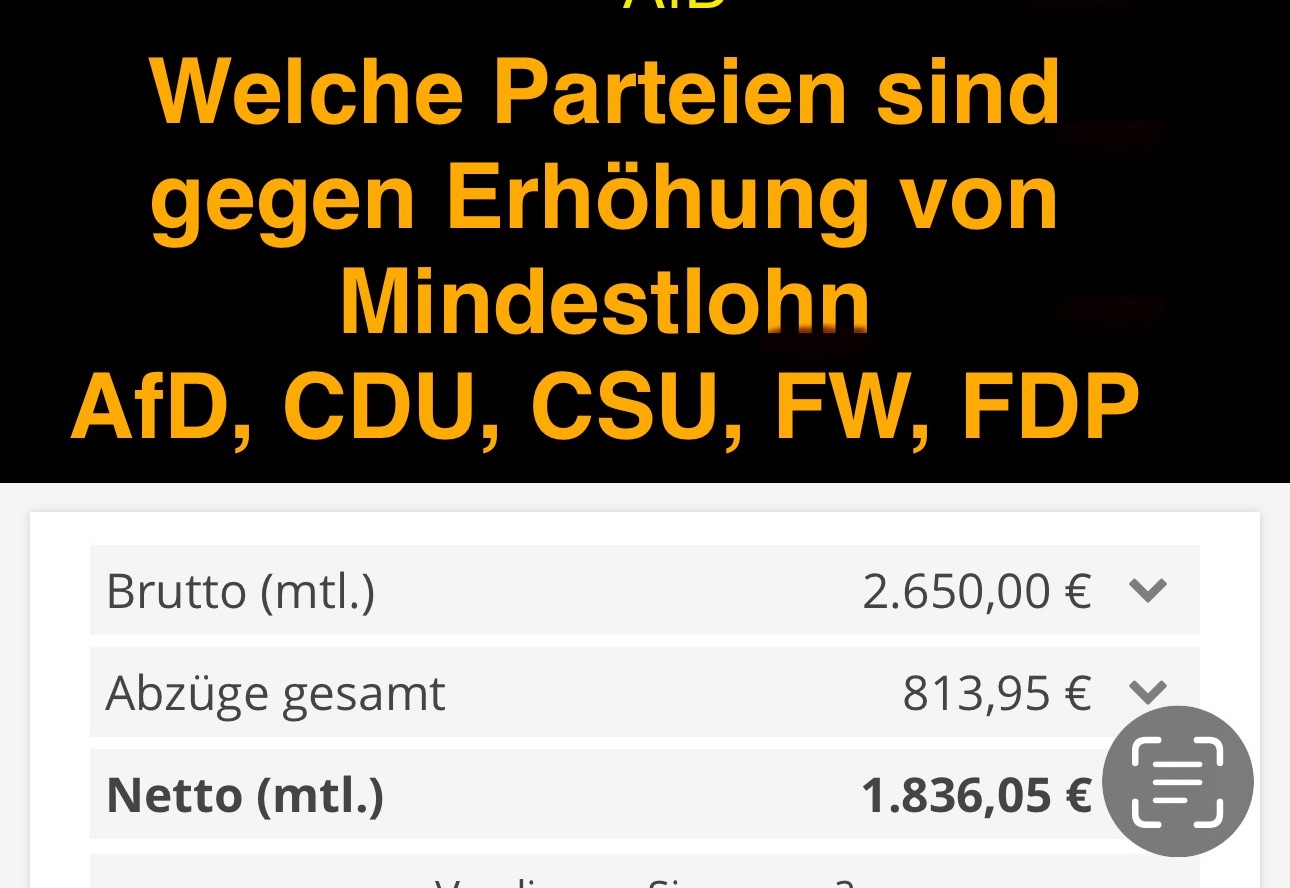

WARUM DER MINDESTLOHN AUF 15,77€ – MTL. 2.650 EURO ANSTEIGEN MUSS

Der Anstieg des Mindestlohns zum 1.1.2024 auf 12,41 Euro pro Stunde ist zu gering.

ARBEIT MUSS SICH LOHNEN.

Wer 45 Jahre in Vollzeit gearbeitet hat, sollte eine Rente beziehen, die über 1.000 Euro liegt. Es darf nicht sein, dass ein zu niedriger Mindestlohn die Allgemeinheit zu stark belastet. Genau aus diesem Grund muss der Mindestlohn 2024 auf 15,77 Euro pro Stunde angehoben werden.

Einfach erklärt

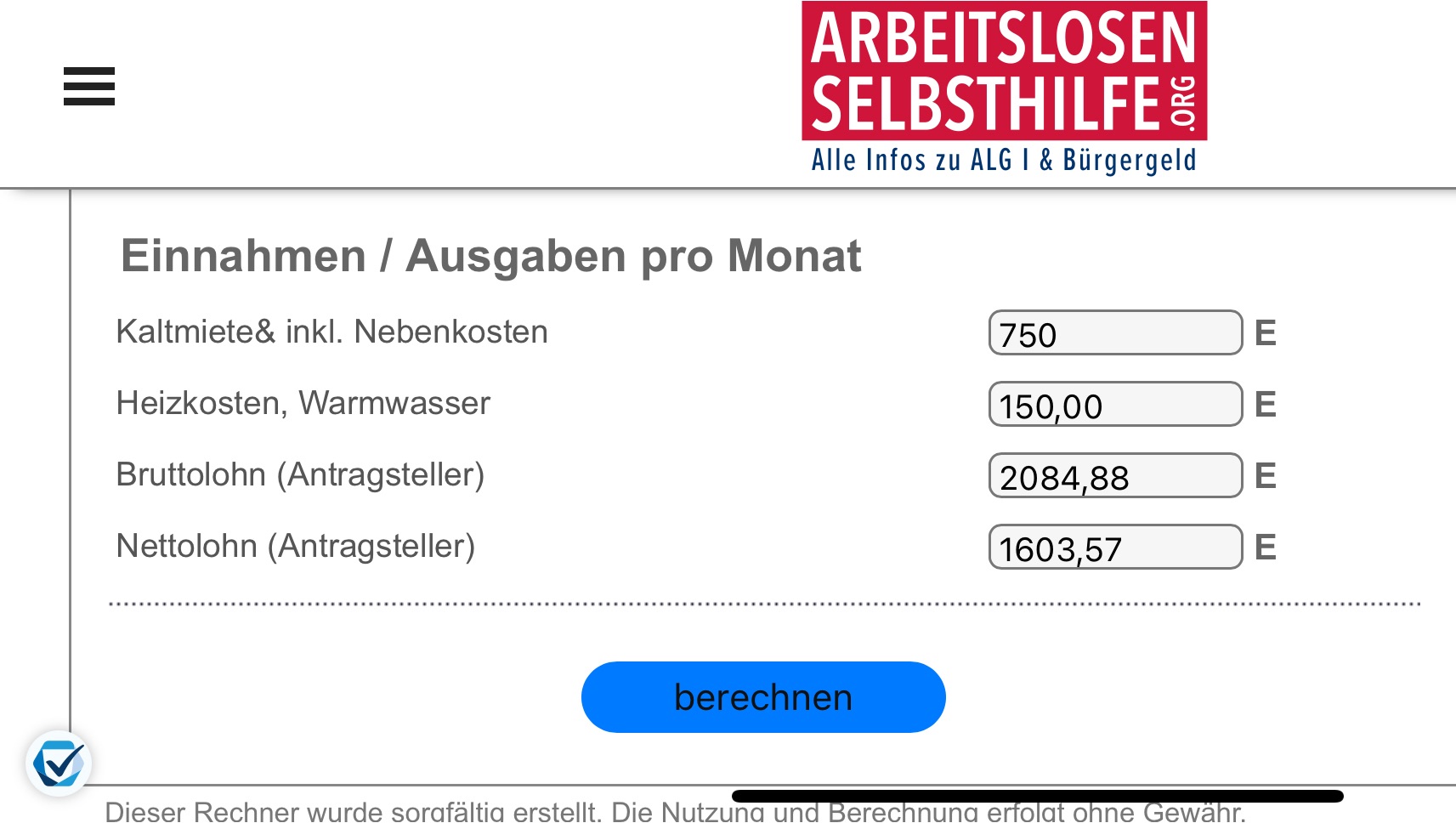

Wer pro Stunde den Mindestlohn von 12,41 Euro erhält, verdient im Monat

12,41€ x 8 Stunden x 21 Tage = 2.084,88 € Brutto

Wer halbtags arbeitet (insbesondere Alleinerziehende, die sich auch um die Kinder kümmern müssen (Hilfe bei Hausaufgaben, Hsushslt etc), verdient die Hälfte.

Wäre der Mindestlohn bei 15,77 €, dann ergibt sich ein Bruttolohn von

15,77 Euro x 8 Stunden x 21 Tage = 2.649,30 € (aufgerundet 2.650 Euro)

Folge Aufstockung des Mindestlohns durch Jobcenter (Bürgergeld)

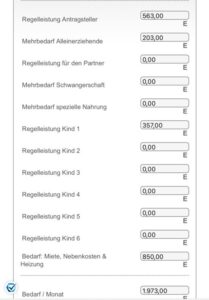

Beispiel: Alleinerziehend mit einem Kind (Steuerklasse II, 1,0 Kinderfreibetrag mit Mindestverdienst 12,41 € pro Stunde

Daraus ergibt sich folgende Aufstockungsberechning

Aufgrund des Mindestlohns von 12,41 Euro ergibt sich eine Aufstockung von 517 Euro.

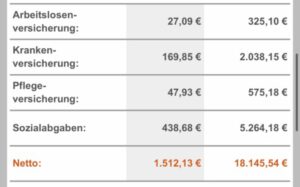

Beispiel Ledig ohne Kinder:

12,41 Mindestlohn, pro Monat 2.084 Euro

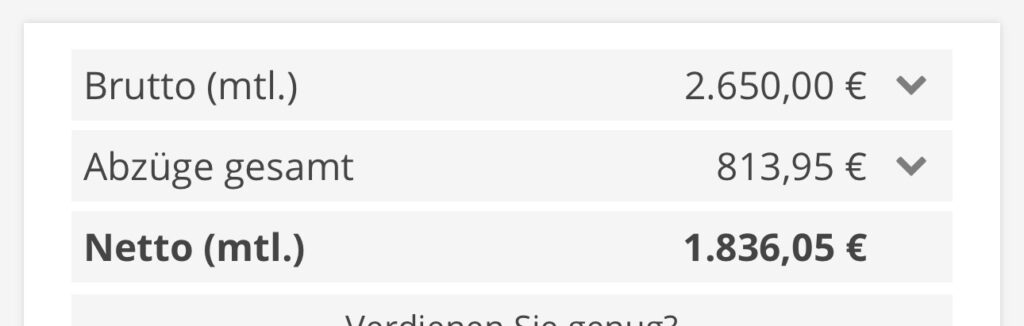

Ledig bei Mindestlohn 15,77 Euro

Der Nettolohn wäre bei einem Mindestlohn von 15,77 Euro um 324 Euro höher.

——

Wie hoch wäre die Aufstockung bei einem Mindestlohn von 15,77 Euro pro Stunde?

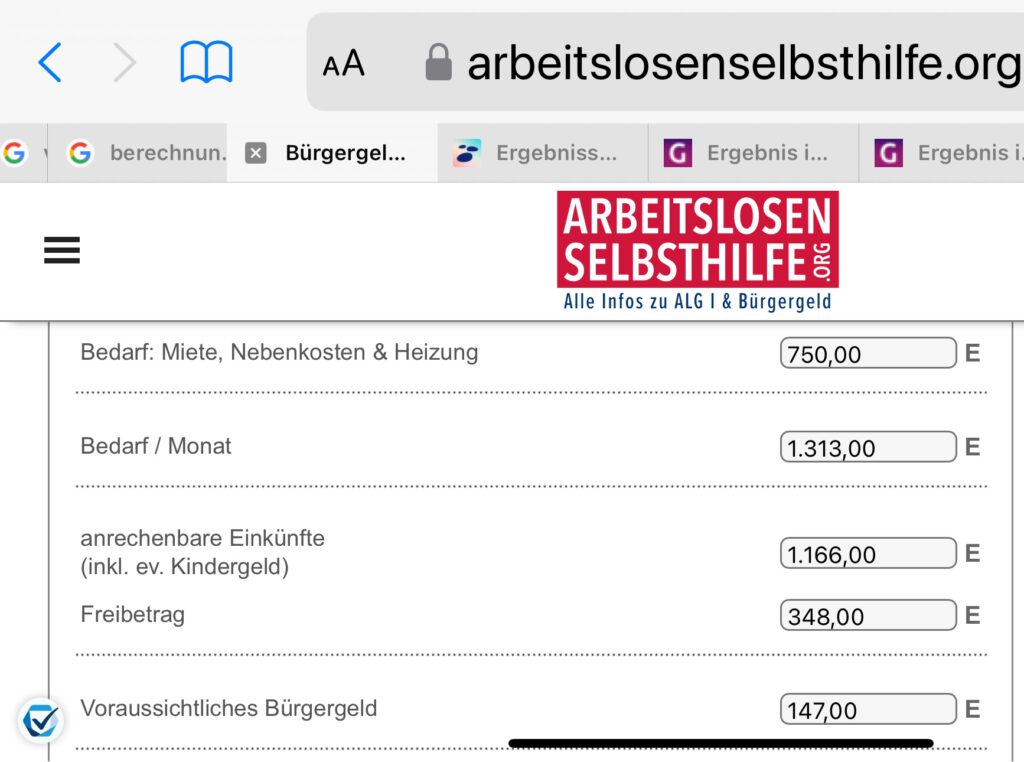

Beispiel: Alleinerziehend mit einem Kind (Steuerklasse II, 1,0 Kinderfreibetrag mit Mindestverdienst 15,77 € pro Stunde

Daraus ergibt sich folgendes Aufstockungsergebnis:

Auch in diesem Beispiel ergibt sich noch ein Anspruch auf Aufstockung. Dieser Anspruch hat sich durch den höheren Mindestlohn auf 129 Euro reduziert.

Da der Mindestlohn jedoch auf 12,41 Euro ab 1.1.2024 festgeschrieben ist, muss der Staat eine Aufstockung von 517 Euro bezahlen.

Die höhere Aufstockung von 388 Euro (517 – 129 €) bezahlt letztendlich die Allgemeinheit. Und zwar zu Gunsten des Arbeitgebers.

Eine weitere Folge ist, dass die Sozialversicherungseinnahmen natürlich auch geringer sind, wodurch auch nicht nur die Allgemeinheit dies mitfinanziert, sondern auch Arbeitnehmer geringere Ansprüche hat (Krankengeld, Arbeitslosengeld, Rentenansprüche)

Beispiel Ledig ohne Kinder: Aufstockungsberechnung

Beispiel 12,41 Euro Mindestlohn

Beispiel Mindestlohn 15,77 Euro

Bei einem Mindestlohn von 15,77 Euro wäre keine Aufstockung notwendig, die Kommunen müssten keine Aufstockung verwalten und der Arbeitnehmer hat später auch wesentlich bessere Rentenansprüche!

——-/

Wie hoch sind die Rentenansprüche bei Mindestlohn?

Wer ab 1.1.2024 12,41 Euro pro Stunde verdient, hat ein Jahreseinkommen von 25.018 Euro.

Würde der Arbeitnehmer 15,77 Euro pro Stunde verdienen, wäre der Jahresverdienst bei 31.793 Euro.

Wie hoch wäre die Rente (ohne Grundsicherung/Grundrente)

Der voraussichtliche Durchschnittsverdienst beträgt 2024 etwa 45.358 Euro.

Daraus errechnen sich folgende Entgeltpunkte für dieses Jahr

Brutto: 25.018 : 45.358 = 0,5515 Entgeltpunkte

Brutto: 31.793 : 45.358 = 0,7009 Entgeltpunkte

Würde der Lohn im Verhältnis zum Durchschnittslohn in 45 Jahren immer gleich sein, dann errechnet sich der Rentenanspruch wie folgt:

Beispiel 12,41 € Mindestlohn

– 0,5515 x 45 Jahre x 36,70 = 910,80 € Bruttorente*

Netto: ca 813,50 €

Beispiel 15,77 € Mindestlohn

0,7009 x 45 Jahre x 36,70 = 1.157,53 € Bruttorente*

Netto ca. 1.033,67 €

Wenn keine weiteren Einkünfte vorhanden sind, ist keine Steuer, allerdings noch ca 10,35 bis 10,7% Krankenkassen- und Pflegepflichtversicherungsbeitrag noch abzuziehen.

Die Bruttorente wäre bei einem Mindestlohn von 2.650 Euro brutto somit um 246,73 Euro höher (netto: 220,17 €).

——-

AUSWIRKUNG AUF GRUNDSICHERUNG

Die Grundsicherung und Grundrente wurden auf Drängen der SPD zu Zeiten von Andrea Nahles eingeführt und ist insoweit der SPD hoch anzurechnen.

Geregelt wird die Grundsicherung in §8 SGB XII (https://www.gesetze-im-internet.de/sgb_12/__8.html).

Die Grundsicherung gilt in fast allen EU-Ländern (s. Wikipedia (https://de.wikipedia.org/wiki/Grundsicherung_im_Alter_und_bei_Erwerbsminderung?wprov=sfti1 )

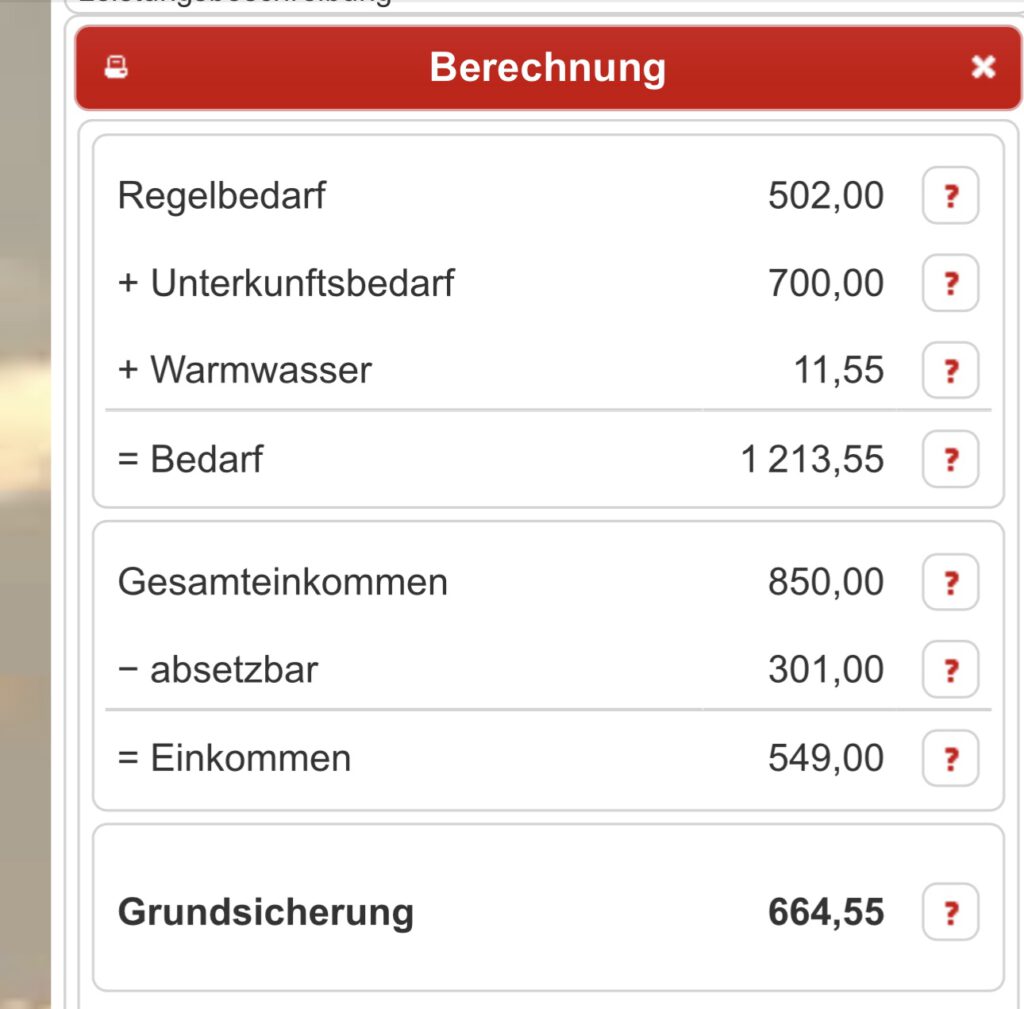

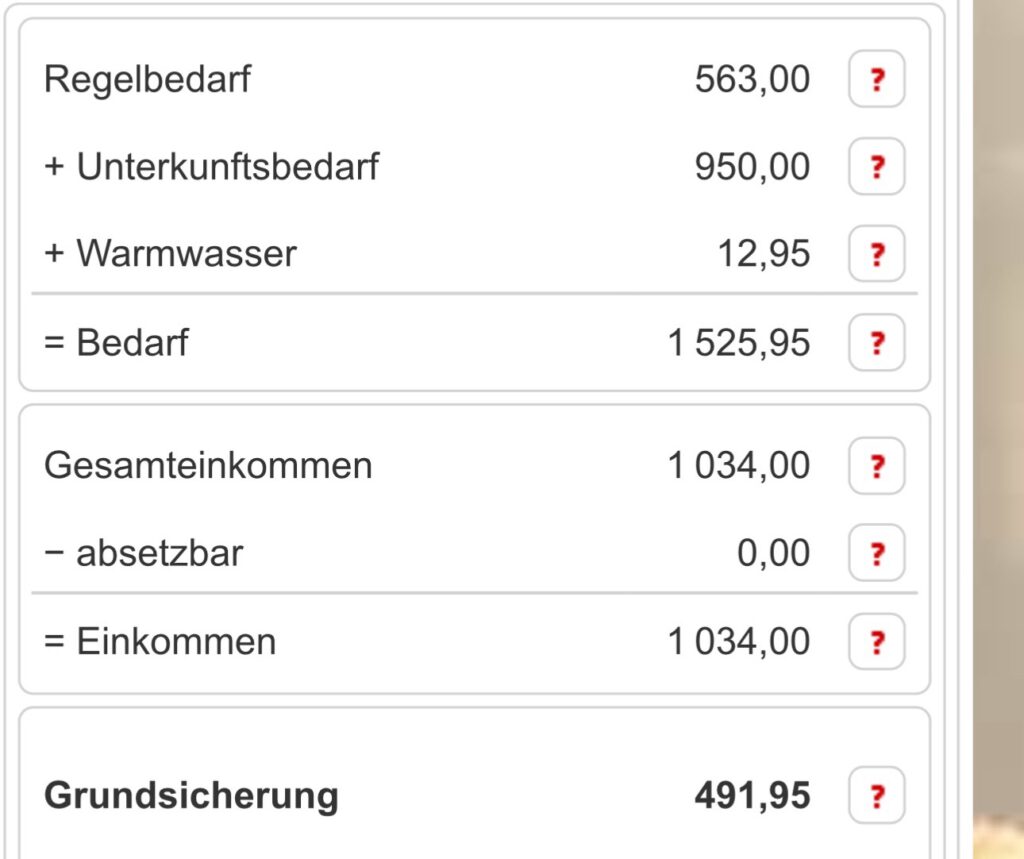

Beispiel bei 12,41 Euro Mindestlohn

Beispiel bei 15,77 € Mindestlohn

Alleine durch den höheren Rentenanspruch sinkt die Grundsicherung von 711,95 Euro auf 491,95 Euro. Die Grundsicherung muss von der Allgemeinheit getragen werden. Insofern ist die Allgemeinheit durch den niedrigen Mindestlohn mit 220 Euro mehr belastet.

Hierbei ist der Zuschlag zur Grundrente noch nicht berücksichtigt.

HÖHE DER RENTE MIT ZUSCHLAG AUF GRUNDRENTE

Die Berechnung des Zuschlages ist von einigen Voraussetzungen abhängig.

Berechnung—> Die durchschnittlichen Entgeltpunkte werden verdoppelt und auf maximal 0,8 Entgeltpunkte begrenzt. Es ergibt sich ein Zuschlag von 0,2 Entgeltpunkten, der um 12,5 Prozent gekürzt wird (= 0,175 Entgeltpunkte). Dieser Zuschlag von 0,175 Entgeltpunkten wird für 35 Jahre mit dem aktuellen Rentenwert berechnet.

In beiden Fällen würde der Grundrentenzuschlag gewährt, weil der Verdienst zwischen 30% und 80% über 35 bzw. 33 Jahre vorhanden war.

Fest steht jedoch auch hier, dass der Zuschlag, der auch durch die Allgemeinheit getragen werden muss, bei einem Mindestlohn von 12,41 Euro viel höher ist, als bei einem Mindestlohn von 15,77 Euro.

Der Unterschied in der Zuschlagsberechnung beträgt (0,1494 x 100 : 0,5515 = 14,94 %).

——-

Arbeit muss sich lohnen und ein zu niedriger Mindestlohn darf nicht zu Lasten der Allgemeinheit sein.

————

————

Gegenargument der Arbeitgeber: „Wenn aber der Mindestlohn so ansteigt, verlegen die Arbeitgeber ihren Sitz ins Ausland.“

Dieses Argument ist falsch. Deutlich wird dies wenn man sich die Branchen ansieht, die den Mindestlohn nutzen.

In der Regel sind dies Reinigungsfirmem, Tourismus, Hotel und Gaststätten. Gerade diese Branchen können den Arbeitsplatz nicht ins Ausland verlegen.

Weiterer Artikel —>

Mindestlohn – Argumente dagegen oft vorgeschoben

Job bei Mindestlohn kann nicht ins Ausland abwandern und auch nicht von Maschinen übernommen werden

Anhebung Mindestlohn auf Stundenlohn von 15,77 € bzw. 2.650 € Monatsbrutto ist zur Entlastung der Allgemeinheit wichtig

„Doch halt…“ kommen dann die Rufe der Arbeitgeberverbände, der FDP und CDU, „dann wandern noch mehr Arbeitgeber ins Ausland ab!“

Sehr oft kommt dann die Forderung, den Grundfreibetrag abzusenken.

Aussagen sind falsch! Warum?

Link —> https://blog.forum-55plus.de/index.php/2023/11/22/mindestlohn-argumente-dagegen-oft-vorgeschoben/

#Mindestlohn, AfD, CDU, CSU, #Demografie, #DieGrünen, #FDP, #Freie #Wähler, #Gesetzliche #Rentenversicherung, #Grundrente, #Grundsicherung, #Job und #Arbeit, #Politik, #Rente, #SPD, #Mindestlohn auf 2650 Euro