So titelte ein deutsches Schmierblatt und hetzte mal wieder

Ein Beitrag von

Arbeitspflicht für ALLE Flüchtlinge“ – So titelte jetzt eine Schmierblatt, in das ich nicht mal Fisch einwickeln würde, weil selbst er tot mehr Würde verdient als dieses Blatt #Aufmerksamkeit. Aber dahinter stehen ja auch mal wieder ranghohe rechte Scharfmacher aus CDU/CSU, die offenkundig in der Politik fehl am Platz sind.

Sie kennen nämlich die grundlegendsten Dinge nicht.

Zunächst einmal sei gesagt, dass gar nicht alle Geflüchtete sofort arbeiten DÜRFEN; erst drei Monaten nach Asylantragstellung kann die Aufnahme einer #Beschäftigung erlaubt werden.

Auch suggeriert das dicke ALLE ja, dass eben viele sich lieber in die soziale Hängematte legen wollen (in einem übervollen Container, einer zugigen Turnhalle o.ä.) – was eine Unterstellung ist, die an rechten Stammtischen sicherlich für Gejohle sorgt, aber mit der Realität wenig zu tun hat.

Einer, der gerade um Job und Aufmerksamkeit kämpft, ist der Thüringer CDU-Chef Mario Voigt.

Er glaubt tatsächlich, dass diese Arbeitspflicht ein „Zeichen für die notwendige Begrenzung von #Zuwanderung“ sei.

Soll er mal schön weiter träumen. Es zeigt mir nur, wie hilflos und wirtschaftsfern er inzwischen ist.

– Schon heute ist es nämlich ganz regulär möglich, wie der Bayrische #Rundfunk berichtet, Geflüchtete nach dem Asylbewerberleistungsgesetz zu gemeinnütziger Arbeit zu bringen: befristet auf 12 Monate, maximal 20 Stunden die Woche, 80 Cent pro Stunde. –

Einige rechtsideologische Phantasten wollen das jetzt übrigens am liebsten ausweiten auf die #Privatwirtschaft; merkt ihr, wie schnell wir die „Arbeitssklaverei“ wieder in deutschen Betrieben haben würden?

Zum Glück geht das aber nach Recht und Gesetz nicht.

Gut so!

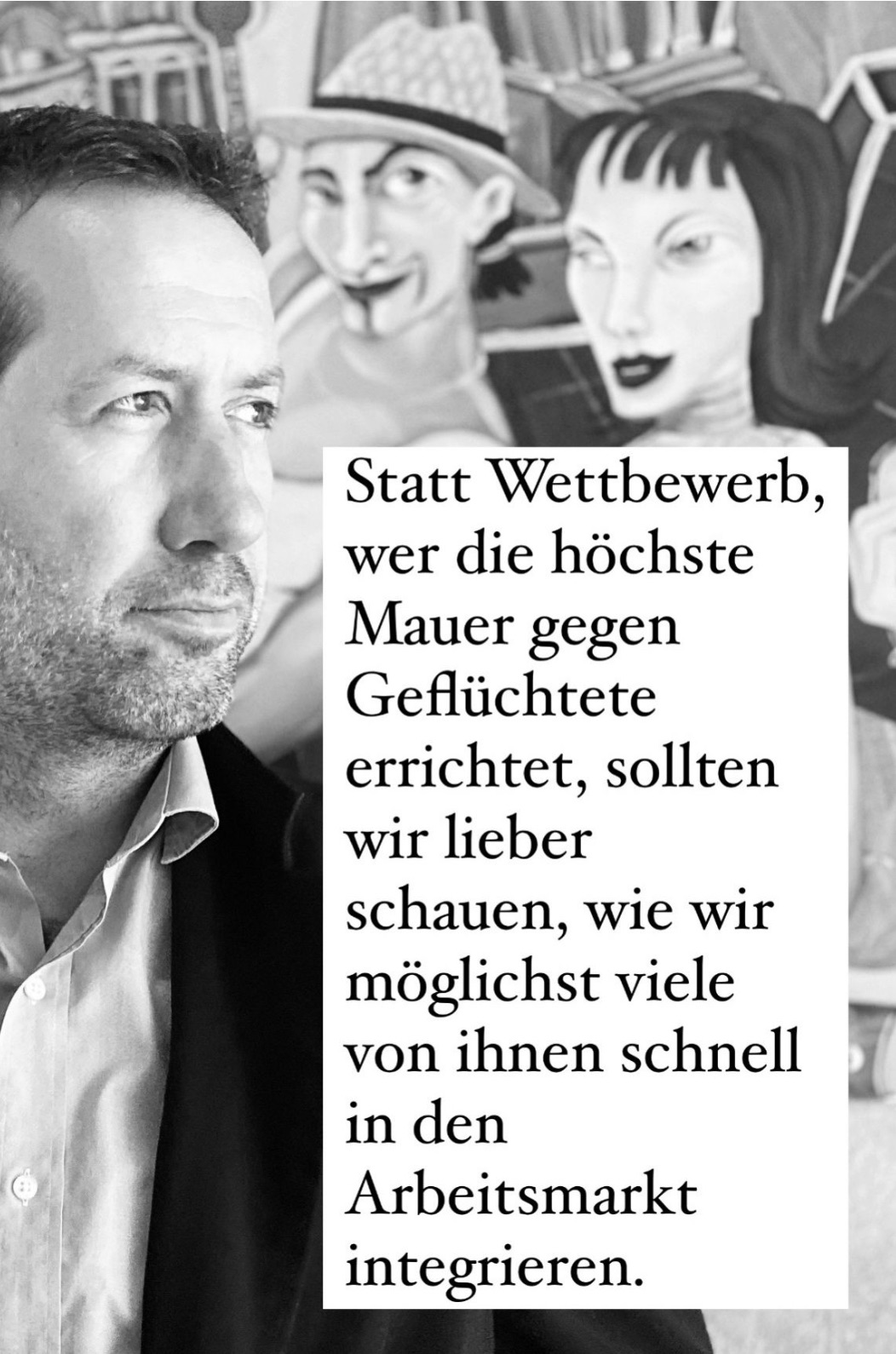

Und dass Geflüchtete bitte schnell in den regulären #Arbeitsmarkt integriert werden mögen, ja super, herzlich willkommen!

Genau das!

Das Problem da nur wieder:

Bei laufendem Asylverfahren und mit nur schlechten Deutschkenntnissen wird das schwierig.

Und dann ist da ja noch der #Rassismus allerorten (gerade bei rechten Scharfmachern), der die Hürde in den Arbeitsmarkt nicht senkt. Und eben keine Willkommenskultur schafft.

Ich schlage daher vor, bevor erneut so ein unausgegorener Mist von Rechts fabriziert wird:

Denkpflicht für ALLE Politiker – insbesondere die von der CDU/CSU.

Und die wirklichen Probleme angehen, was bei CDU/CSU auch bedeutet:

Ausmisten der eigenen Partei bzgl. braunem Gedankengut, das nämlich immer noch eine schnelle #Integration von Geflüchteten verhindert.

———

——-

Kommentar von Werner Hoffmann

Demokrat der Mitte

Was Marc Raschke hier beschreibt, ist völlig richtig und sogar noch untertrieben.

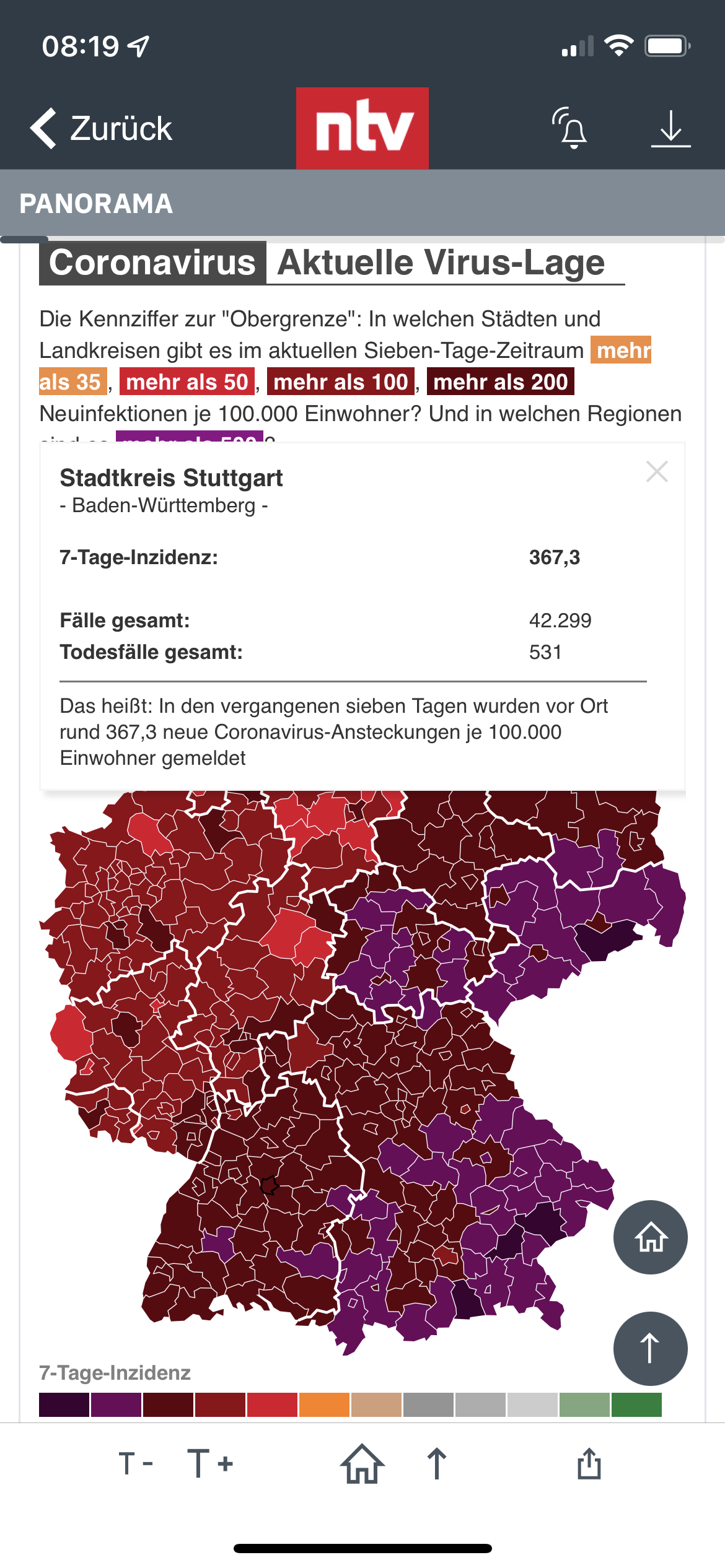

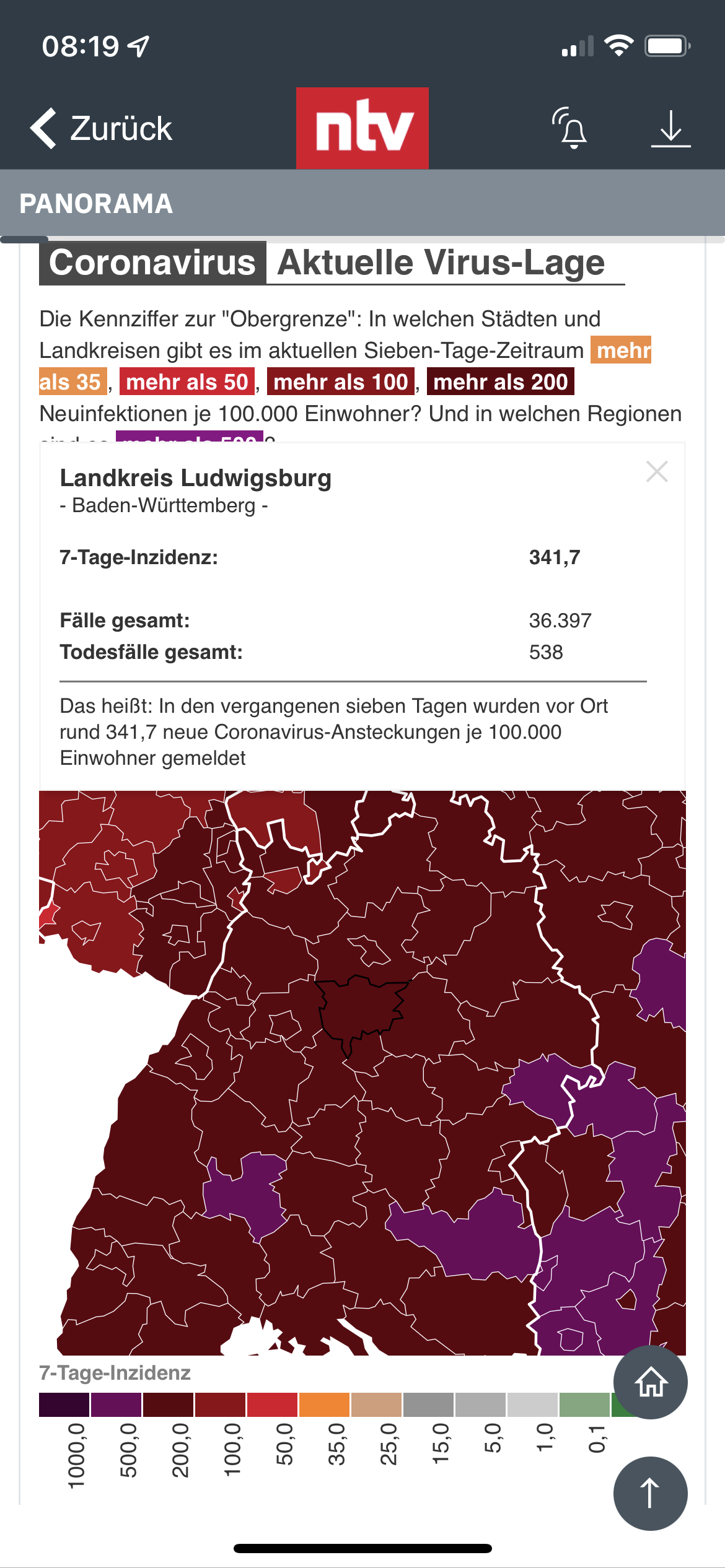

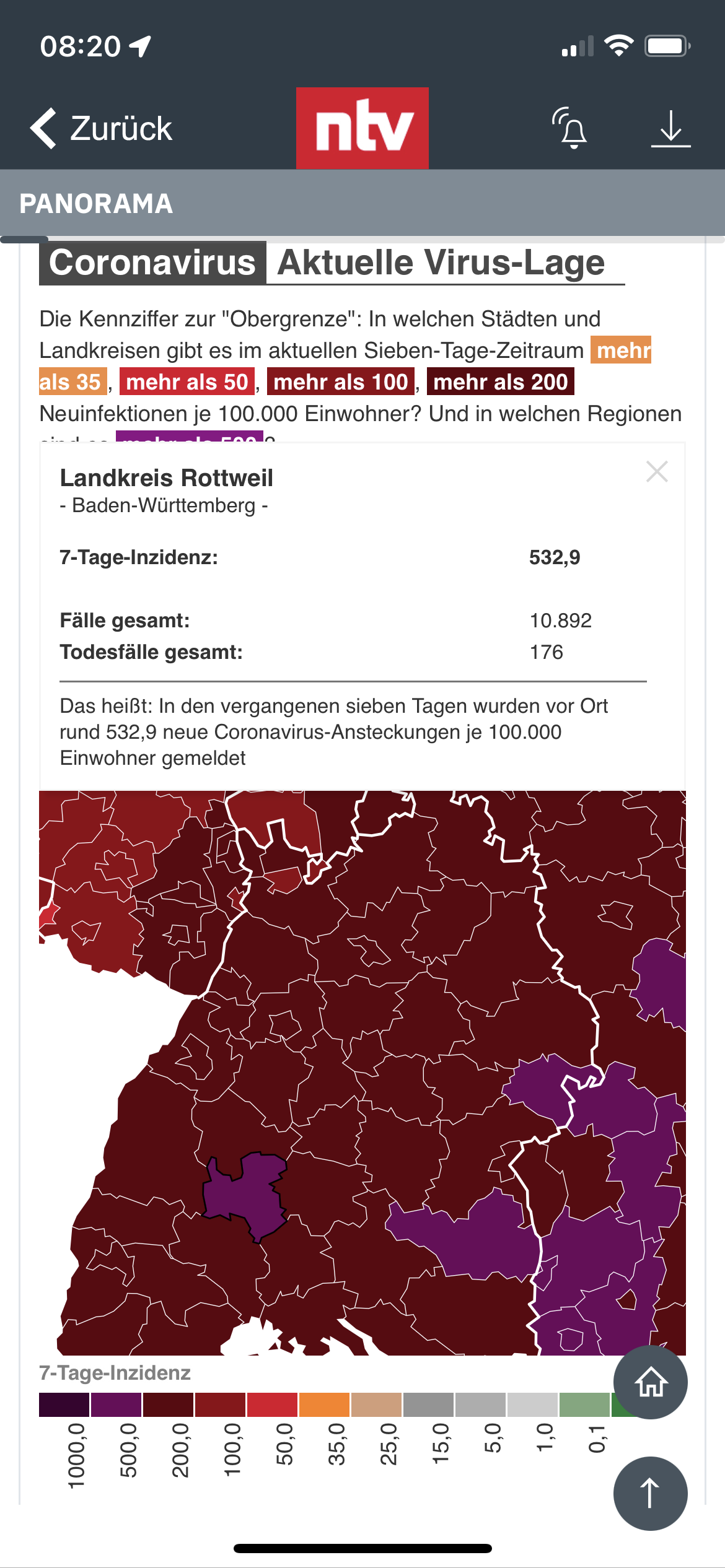

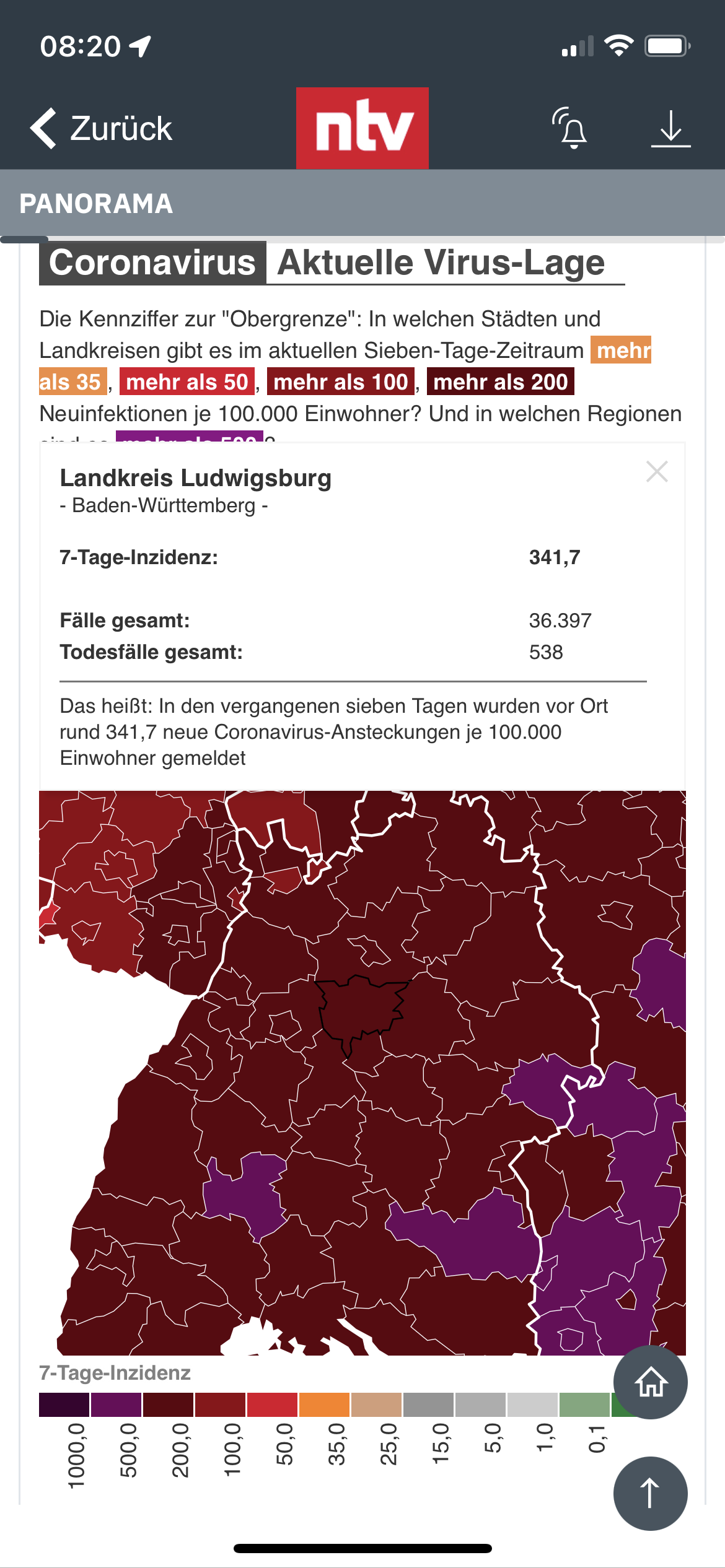

Schaut man sich die Entwicklung von Asylsuchenden und die Entwicklung der Anzahl der Erwerbstätigen in Deutschland an, dann wird daraus vieles noch deutlicher.

2010 – 2019 Deutschland

2023 haben wir bereits 46 Mio. Erwerbstätige. Das sind Netto rund 5 Mio. Mehr Erwerbstätige.

Die Anzahl der Erwerbstätigen ist

– NICHT durch mehr Schul- und Studienabgänger,

– NICHT durch Hausfrauen, die wieder arbeiten wollen

– NICHT durch ältere Arbeitnehmer/Rentner angestiegen, die weiter arbeiten wollen,

sondern durch:

– Zuwanderung

– und Asylsuchende

angestiegen.

Dass sich dies zeitversetzt erst auswirkt, wird deutlich, wenn man die praktischen Umstände betrachtet.

Wer nach Deutschland kommt, muss damit er überhaupt eine Arbeitsstelle antreten kann, ein Mindestmaß an Deutschkenntnissen haben.

Ein Mindestmaß bei der deutschen Sprache ist erreicht, wenn jemand die deutsche Sprachqualifikation „B1“ hat.

Davor gibt es auch keinen Job, denn ohne Deutschkenntnisse ist dies auch nicht möglich, denn dies scheitert schon daran, wenn der Arbeitgeber einem Arbeitnehmer Arbeitsanweisungen geben muss.

Im Durchschnitt dauerte es etwa 1,5 Jahre, bis jemand die Qualifikation nach „B1“ erreicht.

Bevor jemand einen Sprachkurs erhält, wird die sogenannte Fiktionsbescheinigung benötigt.

Ohne diese Fiktionsbescheinigung gibt es keinen Sprachkurs und auch keine mögliche Arbeitserlaubnis.

———-

Persönlich ist mir eine ukrainische Familie (Frau flüchtete im Oktober 2022 nach Deutschland und hat bis heute (März 2024) noch keine Fiktionbescheinigung erhalten! Es wurde sogar schon Klage beim Verwaltungsgericht in Stuttgart eingereicht (Paragraph 75 VwGO). Und trotzdem wartet die Frau mit ihren beiden Kindern immer noch auf die Fiktionbescheinigung.

Das Ausländeramt pennt in diesem Fall total. Selbst persönliche Reklamationen führten nicht zu einer Veränderung des Zustandes.

Das Prekäre daran ist, dass diese Frau mit ihren beiden Kindern natürlich nur Asylleistungsgeld erhält und

– ihr Mann in der Ukraine das Land verteidigt

– und sie in der Ukraine für Daimler in der ZulieferFabrik arbeitete

– und sie eigentlich unbedingt arbeiten möchte.

———-

Die ersten Flüchtlingswelle entstanden bereits 2011/2012 mit dem arabischen Frühling (Libyen).

Wobei es davor auch schon viele Flüchtlingswelle gab (zum Beispiel Jugoslawien, Krieg, Einwanderung von Russlanddeutschen und so weiter).

Sehr viele Flüchtlinge kamen 2014 bzw. 2015 nach Deutschland.

Schaut man sich die erwerbstätigen Anzahl an, dann ist festzustellen, dass die Anzahl der erwerbstätigen ab circa 2014 angestiegen sind.

Warum dies zeitverzögert ist, ergibt sich durch die oben geschilderten Probleme (Fiktionsbescheinigung und Sprachkurse).

——

Hierzu ein weiteres Beispiel:

2014 kam ein Syrer nach Deutschland. Zunächst kam er alleine. Er landete dann hier die deutsche Sprache und hatte dann angefangen als Friseur zu arbeiten.

2016 war es dann soweit, dass er seine Familie endlich nachholen konnte. In der Zwischenzeit war seine Familie einigermaßen sicher untergebracht, musste dann aber auch fliehen.

Er arbeitet seit 2016 als Friseur Mindestlohn und erhält zusätzlich die Aufstockung. Die Aufstockung wird gezahlt in Form von Bürgergeld, weil sein Verdienst so niedrig ist, dass man davon eigentlich nicht leben kann.

Im übrigen wird er dadurch auch zu den Fällen gezählt, die Bürgergeld bekommen und von bestimmten Politikern, Stammtischproleten und Rechtsextremisten als „Faulpelz“ bezeichnet wird.

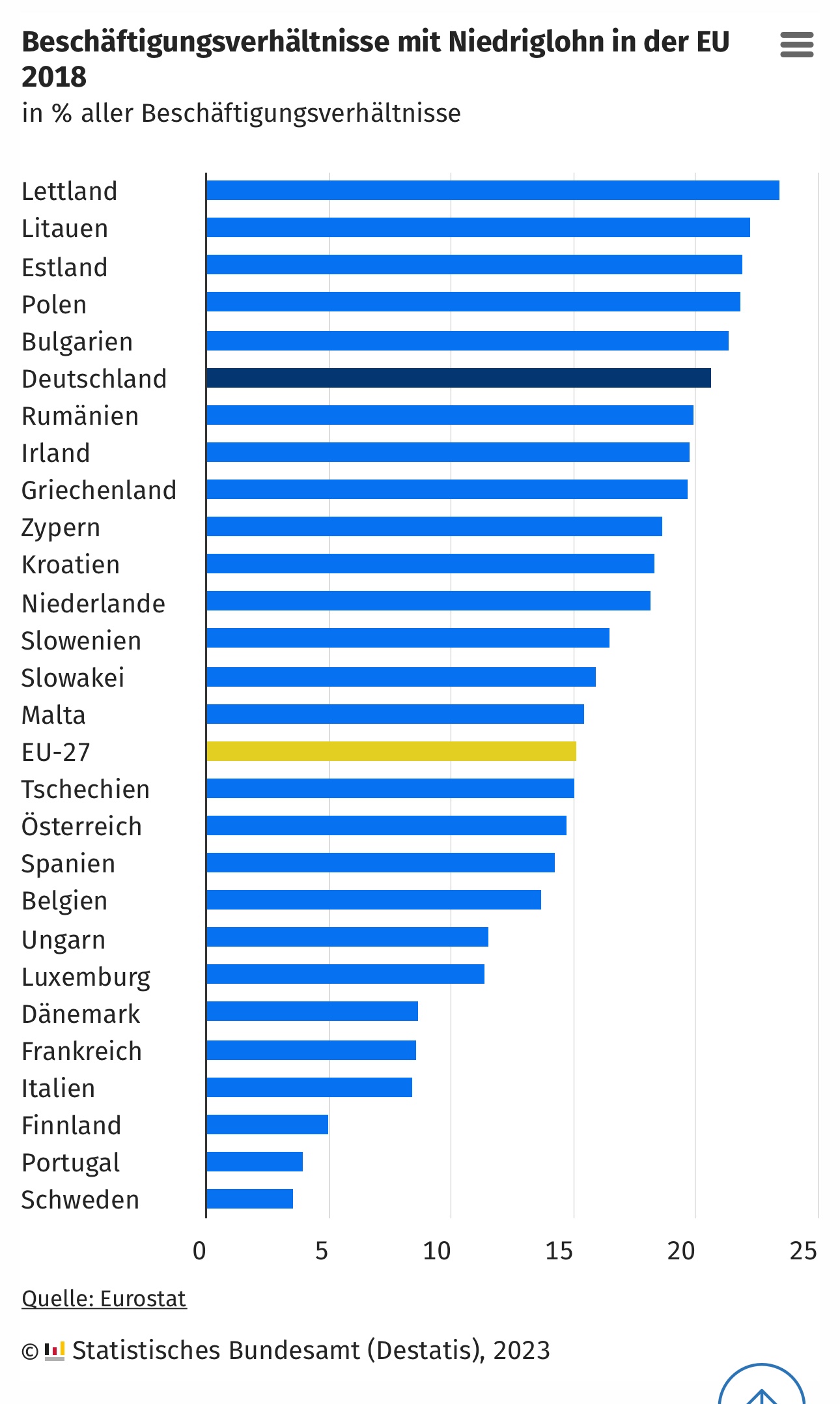

Kleiner Hinweis—-> Rund 20 bis 35 % der Bürgergeldempfänger (je nach Region) sind im Job und erhalten eine so geringe Bezahlung, dass der Mindestlohn durch Aufstockung ergänzt werden muss.

Und nicht alle Anspruchsberechtigten auf Aufstockung haben einen Antrag auf Aufstockung gestellt.

Gerade dieser Anspruch auf Aufstockung (durch Bürgergeld) führt bei insbesondere CDU-Politikern (Merz & Co), Landräten (z.B. Joachim Walter, CDU) und dem Oberbürgermeister Palmer (nicht mehr Grün) zu der Aussage, dass das Bürgergeld zu hoch ist.

Fakt ist jedoch, dass der Mindestlohn mit 12.41 € je Stunde zu niedrig ist. wäre der Mindestlohn höher, müsste man auch weniger Fälle mit Aufstockung durch die Allgemeinheit finanzieren. Arbeitgeber, die den Mindestlohn von 12,41 € pro Stunde bezahlen machen ihre Gewinne auf Kosten der Allgemeinheit.

Diese Mindestlohnempfänger werden später auch in der Rente eine Rente erhalten, die weit unter dem Existenzminimum ist. Die Konsequenz ist, dass die tatsächliche erworbene Rentenansprüche aufgestockt werden müssen durch Grundsicherung oder Grundrente. Auch das bezahlt nachher die Allgemeinheit.

Insofern sind die Hintergründe, warum sich

– Landräte wie Joachim Walter (CDU)

– Boris Palmer (nicht mehr DieGrünen)

– Friedrich Merz, Linnemann, Spahn & Co

– die Verbände wie z.B. #DieFamilienunternehmer oder der Arbeitgeberverband der Reinigungsunternehmer, Arbeitgeberverbandes Gesamtmetall etc.

gegen das Bürgergeld aussprechen nachvollziehbar, denn das Bürgergeld macht Druck auf die erhebliche Anhebung des Mindestlohnes.

Nun könnte man natürlich sagen, dass wenn der Mindestlohn entsprechend angehoben wird, die Inflation wieder erheblich ansteigen würde. Dazu muss man aber wissen, dass die prozentuale Anhebung des Mindestlohnes nur zum Teil sich auf die Inflation auswirkt.

Wird der Mindestlohn nicht entsprechend angehoben, wirkt sich dies auf der anderen Seite auf andere Lebensbereiche aus. Und diese anderen Bereiche sind zum Beispiel Aufstockung, Sozialhilfe in der Rente und sicherlich auch auf die Kriminalität, die in den letzten Jahren ja auch abgenommen hatte.

Und wenn dann jemand argumentiert, dass das hohe Bürgergeld zu Schwarzarbeit führt und das dann 150 Millionen € ausmachen würde, der verkennt die Fakten. Selbst wenn 150 Millionen zu viel Bürgergeld gezahlt wird, dann wären das umgerechnet pro Einwohner nicht einmal circa zwei Euro 150 Mio : 84 Mio. Einwohner= 1,79 Euro pro Jahr).

Viel eklatanter sind da die Beträge in der Steuerhinterziehung . man geht allein für die Steuerhinterziehung von rund 150 Milliarden € aus.

Teilt man 150 Milliarden € durch 84 Millionen Einwohner, dann ergibt sich daraus pro Jahr ein Betrag von 1785 €, die durchschnittlich ein Bürger in Deutschland entlastet werden könnte.

Allein deshalb macht es mehr Sinn, die Steuerhinterziehung zu verfolgen, als einzelne kriminelle, die durch Schwarzarbeit ein paar Euro verdienen und vielleicht Bürgergeld kassieren

——

Aufgrund dieser Hintergründe wäre es sinnvoll, den Mindestlohn auf 15,77 € pro Stunde, also 2650 € im Monat anzupassen.

Im übrigen kann man auch nicht den Mindestlohn in Deutschland mit einem Mindestlohn in anderen Ländern einfach so vergleichen. Maßgeblich sind ja auch die Lebenshaltungskosten, die in Deutschland her, die im Vergleich zu anderen Ländern sehr hoch schon sind.

Interessante Artikel zum Thema Mindestlohn:

—> Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat —> https://blog-demokratie.de/index.php/2023/11/20/anhebung-mindestlohn-auf-brutto-2-650-euro-pro-monat/

—> Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat —> https://blog-demokratie.de/index.php/2023/11/20/anhebung-mindestlohn-auf-brutto-2-650-euro-pro-monat/

—> Mindestlohn – Argumente dagegen oft vorgeschoben —> Job bei Mindestlohn kann nicht ins Ausland abwandern und auch nicht von Maschinen übernommen werden —> https://blog-demokratie.de/index.php/2023/11/22/mindestlohn-argumente-dagegen-oft-vorgeschoben/

—> Warum der Mindestlohn und das Bürgergeld sein muss —> https://blog-demokratie.de/index.php/2023/11/24/warum-ein-mindestlohn-sein-muss/

—> Desinformation über Bürgergeld und Mindestlohn —> https://blog-demokratie.de/index.php/2023/12/04/desinformation-ueber-buergergeld-und-mindestlohn/

—> Warum die Unternehmer, die nur den gesetzlichen Mindestlohn bezahlen, auf Kosten der Allgemeinheit leben —> https://blog-demokratie.de/index.php/2023/12/23/warum-die-unternehmer-die-nur-den-gesetzlichen-mindestlohn-bezahlen-auf-kosten-der-allgemeinheit-leben-2/

—> Petitionsantrag Anpassung Mindestlohn auf 15,77 € pro Stunde —> Ein zu niedriger Mindestlohn führt zu einer niedrigen Rente, die dann durch die Allgemeinheit bezahlt werden muss —> https://blog-demokratie.de/index.php/2024/02/02/petitionsantrag-anpassung-mindestlohn-auf-1577-e-pro-stunde/

———

Nachtrag:

Ich bin kein Anhänger von irgendwelchen linken- oder rechtsextremen Parteien, sondern sehe die Forderung nach einem höheren Mindestlohn von mtl. 2.650 Euro (also 15,77 € pro Stunde) aus rein langfristig volkswirtschaftlicher Sicht.

Mir ist bewusst, dass der Mindestlohn von 15,77 € sogar über der Forderung der Linken oder BSW (Wagenknechtpartei) hinausgeht. Von fast allen Forderungen der extremen Parteien (links und rechts) distanziere ich mich ausdrücklich.