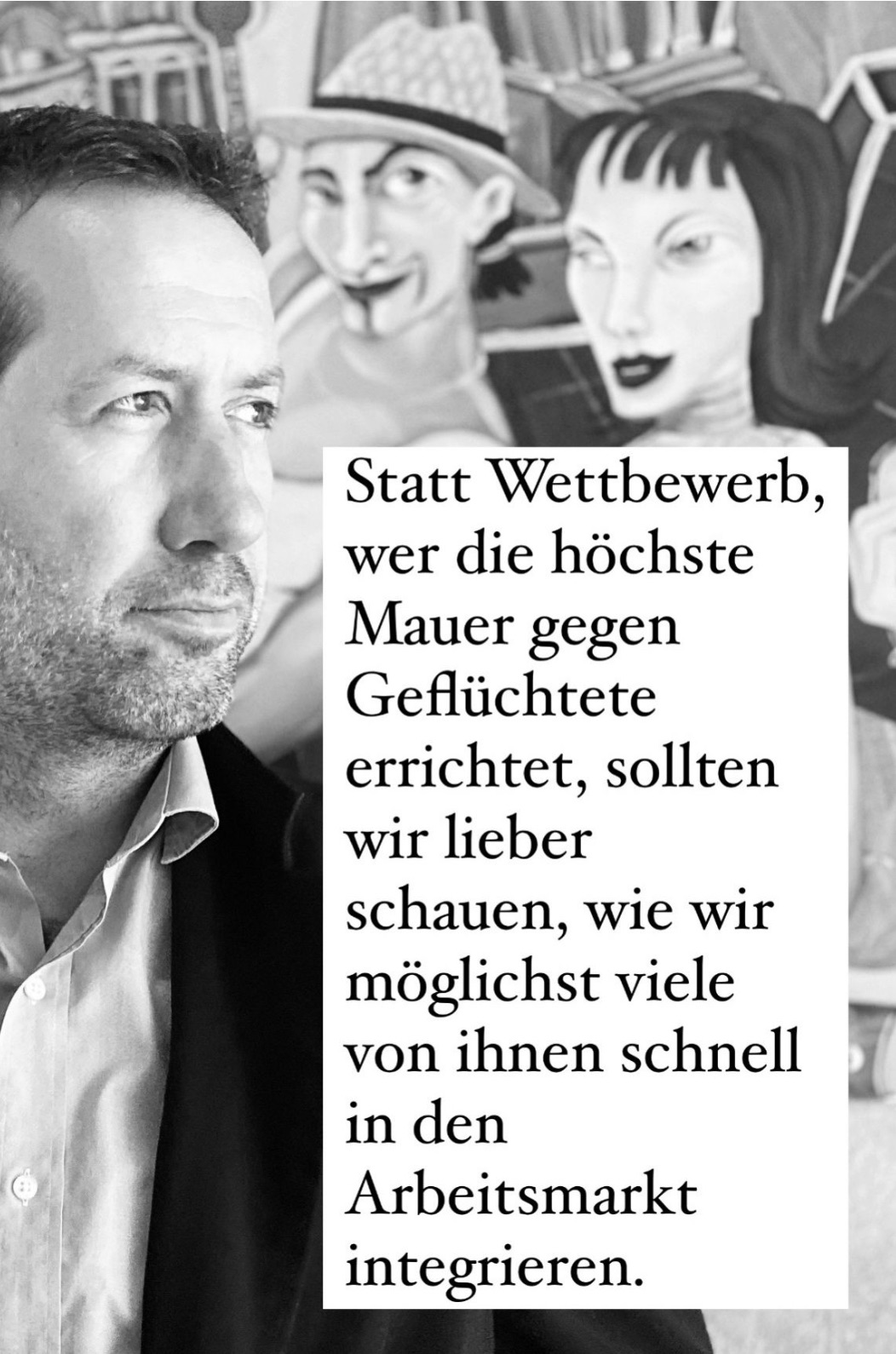

Welche perfide Strategie steckt hinter der Forderung nach mehr Überstunden Steuer- und sozialversicherungsfrei?

Ein Beitrag von Marcel Fratzscher und Kommentar von Werner Hoffmann

Marcel Frantzscher Präsident DIW Berlin – Deutsches Institut für Wirtschaftsforschung

Muss in Deutschland mehr gearbeitet werden? Die Forderung zur #Steuerbefreiung von #Überstunden ist aus fast jeglicher ökonomischer Perspektive falsch und kontraproduktiv. Die gute Nachricht ist, dass Deutschland einen Teil seines Arbeitskräftebedarfs anders decken könnte

Meine Kolumne bei Zeit Online mit M Beckmannshagen & A Sperling:

Der Vorwurf, die junge Generation #GenZ mangele es an #Leistungsbereitschaft und Arbeitswille, ist auch durch die Fakten widerlegt.

Fakt ist: #Beschäftigung in Deutschland ist heute auf Rekordhoch – niemals in den letzten Jahrzehnten waren mehr Menschen in #Arbeit und wurden gesamt mehr Stunden im Jahr gearbeitet:

Aus ökonomischer Sicht ist gibt es 6 starke Argumente gegen die steuerliche Priviligierung von Überstunden:

1. Eine steuerliche Förderung von Überstunden würde zu kaum mehr geleisteten Arbeitsstunden führen – Beispiel Frankreich, wo Überstunden im Jahr 2007 von der Einkommensteuer befreit wurden:

Der einzige Effekt der Reform war, dass hochqualifizierte Arbeitnehmer*innen mehr Überstunden deklarierten, um von den steuerlichen Vorteilen zu profitieren.

Selbst bei geringem bis keinem Effekt auf das Arbeitsangebot entstehen dem Staat erhebliche Kosten durch sogenannte #Mitnahmeeffekte entstehen.

Es ist ein Widerspruch zu Lindners Insistieren zur Einhaltung der #Schuldenbremse – Förderungen von Überstunden würde weitere Kürzungen vor allem bei Investitionen in Infrastruktur, Bildung und Nachhaltigkeit bedeuten.

Es könnte die Unterschiede zwischen Männern und #Frauen wieder vergrößern und die unausgewogene Aufteilung von Erwerbs- und Carearbeit weiter zementiert.

Eine Steuerbefreiung von Überstunden würde falsche Anreize innerhalb von Unternehmen setzen. Diese sollten in die #Produktivität ihrer Beschäftigten investieren, anstatt die Arbeitszeit zu erhöhen.

Eine an Vollzeitstunden gekoppelte Steuererleichterung würde Arbeitnehmerinnen in Teilzeit außer Acht lassen, bei denen jedoch das größte Potenzial zur Arbeitszeitausweitung besteht.

Das Erstaunliche an den Vorschlägen des Bundesfinanzministers ist, dass es viel bessere Alternativen gibt, um dem Arbeitskräftebedarf in Deutschland zu begegnen, ein besseres Funktionieren des Arbeitsmarktes zu gewährleisten und auch für den Staat Geld einzusparen.

Denn das größte ungehobene Arbeitskräftepotenzial ist die Erwerbstätigkeit von Frauen und die Integration von vielen der heute 3,3 Millionen Schutzsuchenden in den Arbeitsmarkt.

Die gute Nachricht ist, dass Deutschland einen Teil seines Arbeitskräftebedarfs decken könnte, wenn die Hürden für die Erwerbstätigkeit von Frauen reduziert und die Integration von Migrantinnen in den Arbeitsmarkt besser gefördert würden.

Eine Reform des #Ehegattensplitting könnte nicht nur zügig umgesetzt und schnelle Erfolge herbeiführen, sondern auch dem …..

Das Thema Mehrarbeit durch Überstunden und Steuerbefreiung ist wohl nur die halbe Wahrheit.

Wenn Überstunden steuerfrei gestellt werden sollen, dann wird wohl auch eine Sozialversicherungsfreiheit beinhaltet sein.

Somit würden die geleisteten Überstunden dazu führen, dass die Sozialkassen Beiträge von Arbeitnehmern und Arbeitgebern fehlen.

Für die Arbeitgeber Reingewinn von rund 22 bis 24 %, denn dadurch würden die Arbeitgeber Beiträge zu der

– Krankenversicherung

– Pflegepflichtversicherung

– Gesetzlichen Rentenversicherung

– Arbeitslosenversicherung

– Berufsgenossenschaft

– Umlage 1 und 2 sowie Insolvenzgeldumlage

einsparen und den Sozialkassen fehlen. Hinzu kommen dann – je nach Tarifvertrag auch noch verminderte Beiträge in der betrieblichen Altersversorgung.

Arbeitnehmer müssten dann zwar auch keine Sozialversicherungsbeiträge bezahlen, hätten aber dann auch daraus dann auch geringere Leistungsansprüche.

Bekannt ist dieser Effekt aus dem Kreis der Gastronomie und Friseure: Trinkgelder werden nicht in der Steuer und Sozialversicherung erfasst. Was zunächst schön aussieht, ist und war jedoch in der Coronaphase katastrophal und ist auch in der Rente schlecht.

Gastronomiekräfte und Friseure hatten die Coronahilfe – Kurzarbeitergeld – nur aus dem verbeitragten Gehalt erhalten. Und auch in der Rentenberechnung bleiben Trinkgelder unberücksichtigt.

Verdient ein Kellner Brutto 2.500 Euro zuzüglich 1.200 Euro Trinkgeld, dann wird die Rente nur aus dem Bruttobeitrag erwirtschaftet.

Dieser Kellner erhält dann in der Rente eine Rente, die nur aus den 2.500 Euro berechnet wird.

Unterstellt man, dass dieser Kellner immer Kellner war und im Verhältnis zu anderen Rentenversicherten verdient hat, dann fällt der Kellner in der Rente in ein Rentenloch. Ggf. Erhält er sogar einen Zuschlag zur Grundrente, der nicht durch seine Beiträge, sondern durch die Allgemeinheit finanziert werden müsste.

Effekt: Die Sozialversicherungs-Beitragsentlastung des Arbeitgebers würde wieder durch die Allgemeinheit finanziert und die Leistungsansprüche der Arbeitnehmer, die Überstunden leisten, würden gekürzt.

Dies wären nicht nur Renten, sondern Krankengeld, Arbeitslosengeld, Kurzarbeitergeld etc.

In der Phase nach Corona und auch in dieser Phase war dies auch ein Grund, warum viele Gastrokräfte durch diese geringere Coronahilfe den Nachteil ihres Jobs (Trinkgeld) bemerkt hatten und heute in anderen Berufen tätig sind,

——

Dass es der FDP und der CDU, CSU bei einer Freistellung der Überstunden nicht nur um Steuern geht, sondern auch um Verringerung der Beiträge geht, wird hier verschwiegen.

Zwangsweise würde so klammheimlich auch die Rente erheblich gekürzt und müsste dann durch die Allgemeinheit bezahlt werden.

Den Gewinn daraus hat letztendlich der Arbeitgeber!

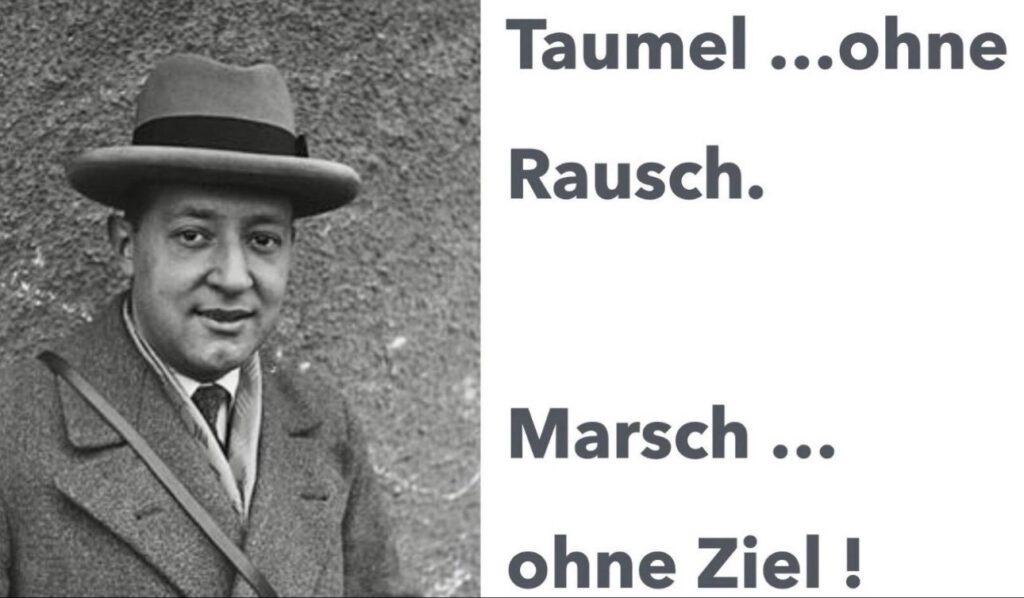

Yvers Willers zeigt wieder einmal durch seine historische Fachkenntnis die Parallelen von AfD und NSDAP. Sehr lesenswert für alle, die die Parallelen noch nicht kennen.

Ein Beitrag von Yvers Willers

Yves Willers

Demokratische Journalisten warnen vor dem Sieg der Rechtsextremisten in Thüringen und …..vor dem „Juste -Milieu“.

Einer von ihren ist Konrad Heiden. Der Welt-Herausgeber Stefan Aust hat 2016 ein Buch über ihn geschrieben.

Konrad Heiden gilt als der „erste Feind“ der NS-Bewegung. Er berichtet als Journalist 1930 bei der bürgerlichen „Frankfurter Zeitung“ über die fatale Regierungskoalition der Rechtsextremisten mit den Konservativen in Thüringen. „Deutschland, das war MEIN KAMPF. Ich habe ihn verloren“ so damals nach 1933 Konrad Heiden.

Mit 11,3% der Stimmen in Thüringen entfachen die Rechtsextremisten als Koalitionspartner der Konservativen den Kulturkampf gegen den fiktiven „Kulturbolschewismus“. Polizisten, Richter, Lehrer werden entlassen, das berühmte „Bauhaus“ muss wegziehen. Rechtsextreme werden systematisch in den Staatsdienst eingestellt.

Konrad Heiden hatte Informanten im sogenannten „linken“ Strasser-Flügel der Rechtsextremisten. Otto und Gregor Strasser gehörten dazu. Er wusste deswegen treffsicher, was Deutschland bevorstand, lange vor 1933.

„Heidens scharfsinnige und angesichts immer neuer Bereitschaft, populistischen Heilkündern zu folgen, bedrückend aktuelle Erkenntnis stellte den absolut demagogischen Charakter der NSDAP heraus.“ So der Berliner Historiker Professor Wolfgang Benz vor einigen Jahren.

Die „Frankfurter Zeitung“ fing nach der Rechtsextrem-Konservativen Koalition in Thüringen 1930 an, ihre publizistische Linie zu ändern. Man richtete sich mit der NS-Bewegung ein. Konrad Heiden kündigte 1931 und warnte seinen konservativen Arbeitergeber, nicht dem „Juste Milieu“ zu verfallen, das nicht mit „Gemessenheit“ zu tun habe, sondern mit Willfährigkeit gegenüber den Rechtsextremisten.

Auch heute gibt es geistige Nachfolger Konrad Heidens, man sollte ihnen zuhören.

Der Begriff „Juste Milieu“ wird dagegen zynisch umgedeutet. Konrad Heidens damaliger entlarvender Begriff der Lauheit von Konservativen gegenüber Rechtsextremisten erscheint jetzt als langweilige „grün-spießige“ Feindlichkeit gegenüber dem „populistisch Notwendigen“.

Diese zynische demokratiefeindliche Umdeutung ist im Ergebnis selbstzerstörerisch.

Dagegen Heiden’s Fazit über Rechtsextremisten damals und heute „Taumel ohne Rausch, Marsch ohne Ziel“

——

Kommentar von Werner Hoffmann

Werner Hoffmann Demokrat der Mitte

Nicht nur, dass die NSDAP und AfD die gleichen rechtsradikalen Inhalte und Wege verfolgen, sondern auch wie die AfD bestimmte Themen aufbauscht, um von wichtigen Themen abzulenken und zu vernebeln, ist deutlich zu erkennen.

Leider wird diese populistische Art auch von der CDU, CSU und FW genutzt.

Populistische Themen für den Stimmenfang sind z.B.:

Neid/Hetze auf #Bürgergeldempfänger, #Asylsuchende, #Ausländer

#Canabis

#Gendern

Dabei geht es diesen o.g. Politikern / Parteien (#AfD, #CDU, #CSU, #FW und auch teilweise der #FDP) darum, von bestimmten wichtigen Themenabzulenken, die für uns alle wichtiger sind.

Es wird also #Wahlfang mit unwichtigeren Themen betrieben.

Und da wissenschaftlich nachgewiesen jeder Mensch in einer Sekunde nur an eine Sache denken kann, werden diese weniger wichtigen Themen als Dauerbrenner eingesetzt und um andere Themen Nebelkerzen angezündet.

Die Manipulation ist damit perfekt und der nicht nachdenkende Wähler tappt n die Falle.

Und bestimmten Lobbygruppen gefällt dies natürlich besonders. #Exxon, #Shell, #Südzucker, #BlackRock &Co kann es nur recht sein, wenn von bestimmten Themen abgelenkt wird. Die Details erkläre ich in einem weiteren Artikel demnächst.

Beispiele: Frieden und Friedenssicherung in der EU, Erhaltung der EU, entgegenwirken dem Klimawandel und durch erneuerbare Energie den CO2-Ausstoß verringern. Weiteren Ausbau von Windkraft und Photovoltaik.

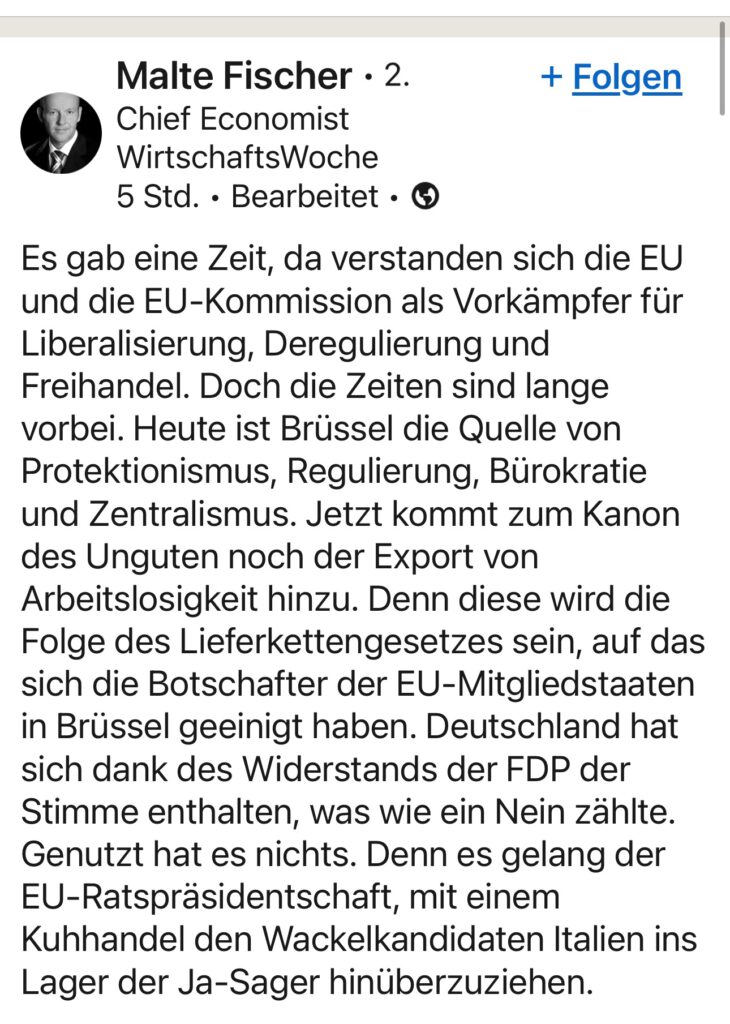

Abgesehen von der moralischen Betrachtung ist es Blödsinn, was Sie – Herr Malte Fischer – wieder einmal schreiben. Begründungen:

1. Das #Lieferkettengesetz bestand bereits in Deutschland. Und das deutsche Lieferketttengesetz hat(te) nicht nur für Großbetriebe Gültigkeit, sondern für JEDEN Zulieferer, der an Großbetriebe stattfand.

Aus Haftungsgründen musste dadurch jeder Zulieferer die Bedingungen des Lieferkettengesetzes einhalten.

Ohne das EU-Lieferkettengesetz waren also DEUTSCHE Betriebe benachteiligt!

Wenn das #EU-#Lieferkettengesetz nicht gekommen wäre, hätte Deutschland weiter einen Standortnachteil in der EU gehabt.

Insoweit ist auch ohne die Betrachtung der #Sklavenarbeit das #EULieferkettengesetz für Deutschland auch sehr gut.

Mit der #FDP wäre also der deutsche Standortnachteil weiter vorhanden gewesen!!!

Übrigens:

Dass bestimmte Regulierungen und Bürokratie notwendig sind, liegt nicht an der EU oder Deutschland, sondern an den Personen bzw. Unternehmen, die bestimmte Regeln in der Gesellschaft nicht einhalten oder umgehen.

Schuld sind also in erster Linie die Abzocker, die unsere Gesellschaft ausschließlich egozentrisch ausnutzen.

Dazu gehören einzelne Personen, Unternehmen und vor allem auch Wirtschaftsberatungsunternehmen (inklusive Anwälte), die damit viel Cash verdienen.

Dies gilt nicht nur für die Thematik #Lieferkettengesetz, sondern auch bei

– Steuerhinterziehungen (jährlich ca 150 Mrd. Euro), also 1.785 Euro pro Bürger pro Jahr (150 Mrd.:84 Mio Einwohner= 1.785€)

– #Ausnutzung der #Deutschen #Gemeinschaft, wenn Unternehmen die Arbeitnehmer mit #Mindestlohn abspeisen, denn diese #Niedriglohnempfänger müssen in der aktiven Zeit und vor allem auch in der Rente eine #Aufstockung erhalten (#Grundsicherung, Zuschlag #Grundrente), die die Allgemeinheit bezahlen muss.

——-

Welche Gründe hatte die FDP wohl noch, dass das EU-LieferkettenGesetz nicht kommen sollte

Schaut man sich die derzeitige Nähe zwischen FDP und CDU/CSU an, dann kommen einem noch ganz andere Gedanken:

Die FDP hatte wohl den Plan, dass auch das deutsche Lieferkettengesetz abgeschafft oder total aufgeweicht werden solle. Wenn das EU-Lieferkettengesetz nicht kommen würde, könnte die FDP wohl das deutsche Lieferkettengesetz in der nächsten CDU-Wahlperiode gekippt werden (FDP-Wunschtraum), denn mit der CDU könnte das Feigenblatt Bürokratieabbau so manches entfallen.

Weitere Kommentare zu diesem Artikel gibt es über den Link—>

So titelte ein deutsches Schmierblatt und hetzte mal wieder

Ein Beitrag von

Arbeitspflicht für ALLE Flüchtlinge“ – So titelte jetzt eine Schmierblatt, in das ich nicht mal Fisch einwickeln würde, weil selbst er tot mehr Würde verdient als dieses Blatt #Aufmerksamkeit. Aber dahinter stehen ja auch mal wieder ranghohe rechte Scharfmacher aus CDU/CSU, die offenkundig in der Politik fehl am Platz sind.

Sie kennen nämlich die grundlegendsten Dinge nicht.

Zunächst einmal sei gesagt, dass gar nicht alle Geflüchtete sofort arbeiten DÜRFEN; erst drei Monaten nach Asylantragstellung kann die Aufnahme einer #Beschäftigung erlaubt werden.

Auch suggeriert das dicke ALLE ja, dass eben viele sich lieber in die soziale Hängematte legen wollen (in einem übervollen Container, einer zugigen Turnhalle o.ä.) – was eine Unterstellung ist, die an rechten Stammtischen sicherlich für Gejohle sorgt, aber mit der Realität wenig zu tun hat.

Einer, der gerade um Job und Aufmerksamkeit kämpft, ist der Thüringer CDU-Chef Mario Voigt.

Er glaubt tatsächlich, dass diese Arbeitspflicht ein „Zeichen für die notwendige Begrenzung von #Zuwanderung“ sei.

Soll er mal schön weiter träumen. Es zeigt mir nur, wie hilflos und wirtschaftsfern er inzwischen ist.

– Schon heute ist es nämlich ganz regulär möglich, wie der Bayrische #Rundfunk berichtet, Geflüchtete nach dem Asylbewerberleistungsgesetz zu gemeinnütziger Arbeit zu bringen: befristet auf 12 Monate, maximal 20 Stunden die Woche, 80 Cent pro Stunde. –

Einige rechtsideologische Phantasten wollen das jetzt übrigens am liebsten ausweiten auf die #Privatwirtschaft; merkt ihr, wie schnell wir die „Arbeitssklaverei“ wieder in deutschen Betrieben haben würden?

Zum Glück geht das aber nach Recht und Gesetz nicht.

Gut so!

Und dass Geflüchtete bitte schnell in den regulären #Arbeitsmarkt integriert werden mögen, ja super, herzlich willkommen!

Genau das!

Das Problem da nur wieder:

Bei laufendem Asylverfahren und mit nur schlechten Deutschkenntnissen wird das schwierig.

Und dann ist da ja noch der #Rassismus allerorten (gerade bei rechten Scharfmachern), der die Hürde in den Arbeitsmarkt nicht senkt. Und eben keine Willkommenskultur schafft.

Ich schlage daher vor, bevor erneut so ein unausgegorener Mist von Rechts fabriziert wird:

Denkpflicht für ALLE Politiker – insbesondere die von der CDU/CSU.

Und die wirklichen Probleme angehen, was bei CDU/CSU auch bedeutet:

Ausmisten der eigenen Partei bzgl. braunem Gedankengut, das nämlich immer noch eine schnelle #Integration von Geflüchteten verhindert.

Was Marc Raschke hier beschreibt, ist völlig richtig und sogar noch untertrieben.

Schaut man sich die Entwicklung von Asylsuchenden und die Entwicklung der Anzahl der Erwerbstätigen in Deutschland an, dann wird daraus vieles noch deutlicher.

Erwerbstätige Entwicklung 2010 – 2019 Deutschland

2023 haben wir bereits 46 Mio. Erwerbstätige. Das sind Netto rund 5 Mio. Mehr Erwerbstätige.

Die Anzahl der Erwerbstätigen ist

– NICHT durch mehr Schul- und Studienabgänger,

– NICHT durch Hausfrauen, die wieder arbeiten wollen

– NICHT durch ältere Arbeitnehmer/Rentner angestiegen, die weiter arbeiten wollen,

sondern durch:

– Zuwanderung

– und Asylsuchende

angestiegen.

Dass sich dies zeitversetzt erst auswirkt, wird deutlich, wenn man die praktischen Umstände betrachtet.

Wer nach Deutschland kommt, muss damit er überhaupt eine Arbeitsstelle antreten kann, ein Mindestmaß an Deutschkenntnissen haben.

Ein Mindestmaß bei der deutschen Sprache ist erreicht, wenn jemand die deutsche Sprachqualifikation „B1“ hat.

Davor gibt es auch keinen Job, denn ohne Deutschkenntnisse ist dies auch nicht möglich, denn dies scheitert schon daran, wenn der Arbeitgeber einem Arbeitnehmer Arbeitsanweisungen geben muss.

Im Durchschnitt dauerte es etwa 1,5 Jahre, bis jemand die Qualifikation nach „B1“ erreicht.

Bevor jemand einen Sprachkurs erhält, wird die sogenannte Fiktionsbescheinigung benötigt.

Ohne diese Fiktionsbescheinigung gibt es keinen Sprachkurs und auch keine mögliche Arbeitserlaubnis.

———-

Persönlich ist mir eine ukrainische Familie (Frau flüchtete im Oktober 2022 nach Deutschland und hat bis heute (März 2024) noch keine Fiktionbescheinigung erhalten! Es wurde sogar schon Klage beim Verwaltungsgericht in Stuttgart eingereicht (Paragraph 75 VwGO). Und trotzdem wartet die Frau mit ihren beiden Kindern immer noch auf die Fiktionbescheinigung.

Das Ausländeramt pennt in diesem Fall total. Selbst persönliche Reklamationen führten nicht zu einer Veränderung des Zustandes.

Das Prekäre daran ist, dass diese Frau mit ihren beiden Kindern natürlich nur Asylleistungsgeld erhält und

– ihr Mann in der Ukraine das Land verteidigt

– und sie in der Ukraine für Daimler in der ZulieferFabrik arbeitete

– und sie eigentlich unbedingt arbeiten möchte.

———-

Die ersten Flüchtlingswelle entstanden bereits 2011/2012 mit dem arabischen Frühling (Libyen).

Wobei es davor auch schon viele Flüchtlingswelle gab (zum Beispiel Jugoslawien, Krieg, Einwanderung von Russlanddeutschen und so weiter).

Sehr viele Flüchtlinge kamen 2014 bzw. 2015 nach Deutschland.

Schaut man sich die erwerbstätigen Anzahl an, dann ist festzustellen, dass die Anzahl der erwerbstätigen ab circa 2014 angestiegen sind.

Warum dies zeitverzögert ist, ergibt sich durch die oben geschilderten Probleme (Fiktionsbescheinigung und Sprachkurse).

——

Hierzu ein weiteres Beispiel:

2014 kam ein Syrer nach Deutschland. Zunächst kam er alleine. Er landete dann hier die deutsche Sprache und hatte dann angefangen als Friseur zu arbeiten.

2016 war es dann soweit, dass er seine Familie endlich nachholen konnte. In der Zwischenzeit war seine Familie einigermaßen sicher untergebracht, musste dann aber auch fliehen.

Er arbeitet seit 2016 als Friseur Mindestlohn und erhält zusätzlich die Aufstockung. Die Aufstockung wird gezahlt in Form von Bürgergeld, weil sein Verdienst so niedrig ist, dass man davon eigentlich nicht leben kann.

Im übrigen wird er dadurch auch zu den Fällen gezählt, die Bürgergeld bekommen und von bestimmten Politikern, Stammtischproleten und Rechtsextremisten als „Faulpelz“ bezeichnet wird.

Kleiner Hinweis—-> Rund 20 bis 35 % der Bürgergeldempfänger (je nach Region) sind im Job und erhalten eine so geringe Bezahlung, dass der Mindestlohn durch Aufstockung ergänzt werden muss.

Und nicht alle Anspruchsberechtigten auf Aufstockung haben einen Antrag auf Aufstockung gestellt.

Gerade dieser Anspruch auf Aufstockung (durch Bürgergeld) führt bei insbesondere CDU-Politikern (Merz & Co), Landräten (z.B. Joachim Walter, CDU) und dem Oberbürgermeister Palmer (nicht mehr Grün) zu der Aussage, dass das Bürgergeld zu hoch ist.

Fakt ist jedoch, dass der Mindestlohn mit 12.41 € je Stunde zu niedrig ist. wäre der Mindestlohn höher, müsste man auch weniger Fälle mit Aufstockung durch die Allgemeinheit finanzieren. Arbeitgeber, die den Mindestlohn von 12,41 € pro Stunde bezahlen machen ihre Gewinne auf Kosten der Allgemeinheit.

Werner Hoffmann Rentenberater

Diese Mindestlohnempfänger werden später auch in der Rente eine Rente erhalten, die weit unter dem Existenzminimum ist. Die Konsequenz ist, dass die tatsächliche erworbene Rentenansprüche aufgestockt werden müssen durch Grundsicherung oder Grundrente. Auch das bezahlt nachher die Allgemeinheit.

Insofern sind die Hintergründe, warum sich

– Landräte wie Joachim Walter (CDU)

– Boris Palmer (nicht mehr DieGrünen)

– Friedrich Merz, Linnemann, Spahn & Co

– die Verbände wie z.B. #DieFamilienunternehmer oder der Arbeitgeberverband der Reinigungsunternehmer, Arbeitgeberverbandes Gesamtmetall etc.

gegen das Bürgergeld aussprechen nachvollziehbar, denn das Bürgergeld macht Druck auf die erhebliche Anhebung des Mindestlohnes.

Nun könnte man natürlich sagen, dass wenn der Mindestlohn entsprechend angehoben wird, die Inflation wieder erheblich ansteigen würde. Dazu muss man aber wissen, dass die prozentuale Anhebung des Mindestlohnes nur zum Teil sich auf die Inflation auswirkt.

Wird der Mindestlohn nicht entsprechend angehoben, wirkt sich dies auf der anderen Seite auf andere Lebensbereiche aus. Und diese anderen Bereiche sind zum Beispiel Aufstockung, Sozialhilfe in der Rente und sicherlich auch auf die Kriminalität, die in den letzten Jahren ja auch abgenommen hatte.

Und wenn dann jemand argumentiert, dass das hohe Bürgergeld zu Schwarzarbeit führt und das dann 150 Millionen € ausmachen würde, der verkennt die Fakten. Selbst wenn 150 Millionen zu viel Bürgergeld gezahlt wird, dann wären das umgerechnet pro Einwohner nicht einmal circa zwei Euro 150 Mio : 84 Mio. Einwohner= 1,79 Euro pro Jahr).

Viel eklatanter sind da die Beträge in der Steuerhinterziehung . man geht allein für die Steuerhinterziehung von rund 150 Milliarden € aus.

Teilt man 150 Milliarden € durch 84 Millionen Einwohner, dann ergibt sich daraus pro Jahr ein Betrag von 1785 €, die durchschnittlich ein Bürger in Deutschland entlastet werden könnte.

Allein deshalb macht es mehr Sinn, die Steuerhinterziehung zu verfolgen, als einzelne kriminelle, die durch Schwarzarbeit ein paar Euro verdienen und vielleicht Bürgergeld kassieren

——

Aufgrund dieser Hintergründe wäre es sinnvoll, den Mindestlohn auf 15,77 € pro Stunde, also 2650 € im Monat anzupassen.

Im übrigen kann man auch nicht den Mindestlohn in Deutschland mit einem Mindestlohn in anderen Ländern einfach so vergleichen. Maßgeblich sind ja auch die Lebenshaltungskosten, die in Deutschland her, die im Vergleich zu anderen Ländern sehr hoch schon sind.

Ich bin kein Anhänger von irgendwelchen linken- oderrechtsextremen Parteien, sondern sehe die Forderung nach einem höheren Mindestlohn von mtl. 2.650 Euro (also 15,77 € pro Stunde) aus rein langfristig volkswirtschaftlicher Sicht.

Mir ist bewusst, dass der Mindestlohn von 15,77 € sogar über der Forderung der Linken oder BSW (Wagenknechtpartei) hinausgeht. Von fast allen Forderungen der extremen Parteien (links und rechts) distanziere ich mich ausdrücklich.

Zu niedrige Löhne führen letztendlich zu extremen sozialen Spannungen und zur Begleichung der Rechnung durch die Allgemeinheit.

Sinkt das Bürgergeld, sinkt auch der Aufstockungsanspruch bei Arbeitnehmern

Wie Arbeitgeber das Personal besser an sich binden können.

Wenn die #Mittelstands- und #Wirtschaftsunion wirklich keine #CDU-Organisation wäre, dann würde sie nicht gegen das #Bürgergeld Stimmung machen, sondern völlig anders reagieren.

Werner Hoffmann 1.Vors. Forum-55Plus.de e.V. Renten- und Sozialrechtsexperte www.Renten-Experte.de

Die #CDU #MIT meint, dass das Bürgergeld abgesenkt werden muss, damit „sich Arbeit wieder lohnt…“

Das ist schon einmal völlig falsch!

Grund:

Durch die Absenkung oder Wegfall des Bürgergeldes wäre zwar das #Lohnabstandsgebot (#Mindestlohn/#Bürgergeld) wieder da, aber letztendlich sinken auch die #Aufstockungsansprüche und der Arbeitnehmer hat weniger zum Leben!

Beispiel:

Ein Arbeitnehmer mit 2 Kinder verdient zu wenig. Unabhängig davon, ob der Lohn fair ist oder nicht, würde jedoch dann ein Anspruch auf Aufstockung bestehen.

Bei der Berechnung auf Aufstockung wird ein Teil des Lohnes nicht berücksichtigt, so dass der Arbeitnehmer letztendlich immer mehr hat, als wenn er nur Bürgergeld bezieht.

Konsequenz:

Würde jemand diesem Arbeitnehmer helfen, dann würde er auch eine Aufstockung erhalten.

Viele Arbeitnehmer im unteren Lohnsegment ist dies entweder nicht bekannt oder sie haben einfach nicht die Voraussetzungen, um die Beantragung selbst vorzunehmen.

Intelligente Arbeitgeber wissen, dass sie durch diese Unterstützung ihr Personal besser binden können.

Gut organisierte Personalabteilungen haben es längst verstanden, neben der betrieblichen Altersversorgung und betrieblichen Krankenversicherung einen „Leistungsdienst für Soziales“ zu integrieren.

Wenn die MIT (Mittelstands- und #Wirtschaftsunion) wirklich etwas für ihre Interessengruppe machen wollte, dann würde sie z.B. Informationen anbieten, wie HR/Personalabteilungen den Arbeitnehmern bei der #Beantragung von #Aufstockung aktiv helfen könnte.

Damit würden die Firmen dann auch eine höhere Personalbindung erreichen, den die Mitarbeiter hätten einfach mehr Gekd zur Verfügung.

Da die MIT jedoch nur gegen das Bürgergeld wettert, ist und bleibt sie eine #ideologische #Merz- und #BlackRock-Einrichtung.

——

Dass ein Mindestlohn von 12,41 Euro pro Stunde auch im Rentenalter zur Verarmung führt, müsste eigentlich nicht besonders betont werden.

Und dass die Zeche der niedrigen Löhne die Allgemeinheit auch in der Rente führt und dafür auch der Unternehmer dies mitzuverantworten hat, sollte auch jedem bewusst sein.

Berechnungsbeispiel:

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet beim derzeitigen Mindestlohn: 0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt.

Dies bezahlt dann die Allgemeinheit. Und hier ist der Fehler. Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig.

Ein Mindestlohn von 15,77 € wäre für 2024 richtig!

Würde der Mindestlohn auf 15,77 € pro Stunde betragen, wäre die mtl. Rente bei 0,7011 x 45 J. X 37,60 €

= 1.186,26 €

Nun gibt es natürlich trotzdem Familien mit mehreren Kindern, die trotz Arbeit unterhalb des Bürgergeldes verdienen.

Und auch hier könnte die Personalabteilung mit dem „Leistungsservice Soziales“ den betroffenen Arbeitnehmern bei der Beantragung der Aufstockung behilflich sein.

Clevere Arbeitgeber wissen, dass sie hierdurch die Personalbindung gerade bei diesen Arbeitnehmergruppen verbessern.

Übrigens gibt es noch eine ganze Reihe von Möglichkeiten, wie man kostengünstig Personal an sein Unternehmen bindet und sich so manche Personalsuche spart.

Jeder Unternehmer dürfte inzwischen wissen, dass die Eintritts- und Austrittskosten für einen Arbeitnehmer zwischen 100 und 260% eines Jahresgehalts ausmacht. Und dann stellt sich sogar die Frage, ob man überhaupt noch einen Arbeitnehmer findet.

Ein zu niedriger Mindestlohn führt zu einer niedrigen Rente, die dann durch die Allgemeinheit bezahlt werden muss

Petition – #Arbeit muss sich #lohnen! Mindestlohn muss so hoch sein, dass nach 45 Jahren eine Rente über der Grundsicherung entsteht!

Warum ist diese Petition wichtig? Gestartet von Werner Hoffmann

Wer 45 Jahre zum Mindestlohn gearbeitet hat, erhält eine Rente unterhalb der Grundsicherung.

Diese Situation ist nicht nur ungerecht, sondern auch ein Zeichen dafür, dass Arbeit in unserem Land nicht genug wertgeschätzt wird.

Es ist an der Zeit, dass wir die Würde und den Wert von Arbeit anerkennen und sicherstellen, dass jeder Arbeiter einen fairen Lohn erhält.

Wir fordern eine Erhöhung des Mindestlohns auf 15,77 € pro Stunde. Dies würde nicht nur dazu beitragen, die Lebensqualität von Millionen von Arbeitnehmern zu verbessern, sondern auch sicherstellen, dass sie im Alter eine angemessene Rente erhalten.

Laut dem Deutschen Gewerkschaftsbund (DGB) liegt das Armutsrisiko für Rentnerinnen und Rentner bei einem Stundenlohn unterhalb von 12 Euro bei fast 50%.

MiteinemMindestlohn von 15,77 €könntenwirdiesesRisikoerheblichreduzieren.

Es ist Zeit für Veränderung. Es ist Zeit für Gerechtigkeit. Unterzeichnen Sie diese Petition heute noch und helfen Sie uns dabei zu gewährleisten ,dass jeder Arbeiter einen gerechten Lohn erhält.

Das #Bürgergeld ist ein #Existenzminimum. Nun versuchen bestimmte Parteien (CDU, CSU und FDP) den Warenkorb für das Existenzminimum so umzugestalten, dass das Existenzminimum in Euro kleiner wird. Dies hätte jedoch auch Auswirkungen auf die Aufstockung, die bei einem Mindestlohn auf Antrag gezahlt werden muss.

Das #Lohnabstandsgebot sagt aus, dass der Lohn höher sein muss, als das #Existenzminimum.

Daraus ergibt sich in der Folge, dass der #Mindestlohn zu niedrig ist.

Dies wird schon dadurch deutlich, dass nach 45 Jahren Mindestlohn eine Rente unterhalb des Existenzminimums entsteht.

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet beim derzeitigen Mindestlohn: 0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt.

Dies bezahlt dann die Allgemeinheit. Und hier ist der Fehler. Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig.

Ein Mindestlohn von 15,77 € wäre für 2024 richtig!

Würde der Mindestlohn auf 15,77 € pro Stunde betragen, wäre die mtl. Rente bei 0,7011 x 45 J. X 37,60 € = 1.186,26 €

Deutschland blutet ohne Zuwanderung und auch ohne Flüchtlinge aus

Von 2011 bis 2019 ist die Anzahl der Beschäftigten innerhalb dieser 10 Jahre um rund 4 Mio. Erwerbstätigen angestiegen.

Ein Nettozuwachs bedeutet, dass

⁃ hinzukommende Schulabgänger und Studienabgänger

⁃ abgehende Rentner

genauso berücksichtigt sind, wie Beschäftigte aus Zuwanderung und aus Flüchtlingssituationen. Ebenso sind hier auch Menschen berücksichtigt, die wegen Kindererziehung ausscheiden und später wieder anfangen zu arbeiten. Nicht berücksichtigt werden hier Minijobs, also geringer Tätigkeitsumfang.

Oft wird behauptet, dass Flüchtlinge oder Zuwanderer nicht arbeiten. Diese Aussage ist nicht richtig.

Solange ein Flüchtling als Asylbewerber noch keine Fiktionsbescheinigung hat, solange darf er nicht arbeiten und auch keinen Sprachkurs besuchen.

In der Praxis bedeutet dies, dass er Leistungen nach dem AsylLG bezieht und nicht beim Bürgergeld „mitgezählt“ wird.

Interessant ist, dass der Nettozugang von 4 Mio. zusätzlichen Erwerbstätigen ohne Zuwanderung und ohne Flüchtlinge nicht möglich gewesen wäre.

Die Anzahl der Erwerbstätigen hätte sich eher erheblich verringert.

Beispiel 2021:

Im Jahr 2021 gab es rund 780.000 Schul- und Studienabgänger, aber auch rund 1,5 Mio. Erstrentner (inkl. Versorgungswerke). Die Anzahl der Erwerbstätigen wäre also ohne Zuwanderung und Flüchtlinge um 720.000 Erwerbstätige geschrumpft.

Bezogen auf die Jahre 2010 bis 2019 wäre die Anzahl der Erwerbstätigen um ca. 5 bis 6 Mio. Ohne Zuwanderung und ohne Arbeitsverhältnisse mit Zuwanderung und Flüchtlinge auf rund 35 Mio. geschrumpft!

Aussage, dass die rund 4 Mio. neuen Erwerbstätigen überwiegend aus Osteuropa sind, bitte ich doch mal nachzuweisen. Tatsächlich handelt es sich um sehr viele Menschen aus Syrien, Irak und auch Afrika. Besonders deutlich wurde dies durch den Zuzug 2014/2015, was sich ab 2016 im Arbeitsmarkt bemerkbar gemacht hat! Zum anderen kommt ab dem Jahr 2016 ein Anstieg der erwerbstätigen Drittstaatenangehörigen (Nicht-EU-Bürger*innen) um etwa 1,11 Mio. auf ca. 3,2 Mio. im Jahr 2022 hinzu.

Zu Beginn dieses Jahrzehnts ging der Anstieg auf EU-Bürger zurück (Grund:

seit Mai 2011 die uneingeschränkte Arbeitnehmerfreizügigkeit für einige osteuropäische EU-Staaten.

Ab 2015 änderte sich dies jedoch. Ab dem Jahr 2016 ist der Anstieg der erwerbstätigen Drittstaatenangehörigen (Nicht-EU-Bürger*innen) um etwa 1,11 Mio. auf ca. 3,2 Mio. im Jahr 2022 angestiegen.

Irrtümliche Behauptung, die Ukrainischen Flüchtlinge leben fast alle vom Bürgergeld

So werden derzeit veraltete Zahlen als kleine Hetzpsrolen genutzt:. Zitat: „Ein Teil der Ukrainer*innen, die seit Kriegsbeginn nach Deutschland gekommen sind, hat eine Arbeit gefunden. Die Zahl der sozialversicherungspflichtig Beschäftigten mit ukrainischer Staatsangehörigkeit ist laut Bundesagentur für Arbeit von Februar 2022 bis April 2023 von 57.000 auf rund 143.000gestiegen.“

Warum diese Zahlen zwar stimmen, aber zum einen inzwischen völlig überholt sind und man auch die Hintergründe kennen muss, wird bewusst verschwiegen

Aus diesem Grund hierzu folgende Ergänzung von mir:

Ich kenne aus meiner ehrenamtlichen Tätigkeit 15 ukrainische Familien, etwa 20 Familien aus Syrien, Irak, Iran etc. 1 Frau aus Ukraine wartet seit über 1 Jahr auf die Fiktionsbescheinigung. Klage beim VG wurde schon eingereicht (§ 75 VwGO). Ohne diese Bescheinigung kein Sprachkurs und keine Arbeitserlaubnis. Bei den übrigen Ukrainern dauerte es auch 2-3 Monate. Und wo soll jemand ohne Deutschkenntnisse denn was arbeiten? Die Praxis zeigt, dass die deutsche Sprache notwendig ist. Selbst auf dem Bau, in einer Fabrik. Dass jemand ohne Deutschkenntnisse Pakete ausfährt geht als Notlösung. Ich hatte einmal als Kunde das Erlebnis mit einem Versandfahrer, der bei mir die Überdachung eines Abstellplatzes rammte und davongefahren war und ich ihn 1 Tag später stellte. Übrigens bezahlt zum Mindestlohn. Er wusste nichts von Aufstockung, die er durch unseren Verein dann erhielt.

Vielen Lesern wird auch bewusst verschwiegen, wie viele Frauen mit Kinder und ukrainische ältere Menschen (63 Plus) in diesen 1,1 Mio. Darin enthalten sind. Nahezu rund 85%! Inzwischen gibt es auch einige kriegsversehrte Männer (zwei davon kenne ich).

Die Anzahl ist auch überholt. Warum waren es bis März 2023 nur 143.000 sozialvers.pflichtige ukrainische Beschäftigungsverhältnisse? Ganz einfach. Die Flüchtlinge aus der Ukraine kamen ab März 2022 und wurden dann im Laufe des Jahres erst mehr. Wer damals im März 2022 hier ankam, landete zunächst in Sammelunterkünften (Ausnahme: vorherige Kontakte zu Verwandten in Deutschland etc). 3 Familien hatte ich in einem 3-Familienhaus im Oktober 2022 untergebracht! Sprachkurse hatten im September 2022 begonnen. Bei diesen Familien handelte es sich um:

1 Mann 55 (auf einem Auge blind durch Annexionskampf auf Krim 2014, so genannte Friedensverhandlung), wobei seine Eltern und ein Bruder ermordet wurden, danach floh er (Sein Eigentum, kleinere Fabrik mit Abfüllanlage gehört jetzt einem russischen Oligarchen).

3 Frauen

5 Kinder

Zwei weitere Familie kamen im Mai 2022 Frau mit 2 Kinder, dem behinderten Bruder (spastische Lämhung mit abgeschlossenem Jurastudium in der Ukraine mit Auszeichnung). Der Mann von dieser Frau kam jetzt hier an mit Kriegsverletzungen (Granatsplitter). Ja alle diese Personen sind in Ihrer genannten Zahl, die jeder im Internet mal schnell nachlesen kann.

Dass diese Menschen zunächst einmal alles verloren haben und – wenn überhaupt – erst in 2-3 Jahren wieder in die Ukraine zurück können, ist diesen Menschen bewusst.

Insofern haben Sie auch große Motivation schnell in die Erwerbstätigkeit zu kommen.

Ohne eine Mindestvoraussetzung an deutscher Sprache und Schrift ist dies schwierig. Aus diesem Grund muss auch ein Arbeitgeber eigentlich mindestens darauf bestehen, dass der Arbeitnehmer mindestens die Sprachprüfung B1 bestanden hat.

Dass die deutsche Sprache besonders schwierig ist, machen zwei Beispiele deutlich:

1. andere Schriftzeichen

2. Unterschiedliche Artikelbezeichnung usw

Stellen Sie sich vor, wir müssten auswandern und landen in Japan, China, Arabien. Auch wir hätten dann mit Sprache und Schriftzeichen extreme Probleme.

Um den Mindeststandard B1 zu lernen, sind regelmäßig 1-1,5 Jahre notwendig.

Wer also im September 2022 mit einem Deutschkurs angefangen hat, wird voraussichtlich im März 2024 B1 abgeschlossen haben. Ausnahmen gibt es natürlich, wenn jemand besonders sprachbegabt ist oder Vorkenntnisse hatte.

Insofern sollte man die damalige Anzahl von geringen ukrainischen Arbeitsverhältnissen auch betrachten.

Werner Hoffmann 1.Vorsitzender Forum-55plus.de e.V.

Immer wieder wird von so manchem Akteur behauptet, der Mindestlohn ist ein Sozialismus-Instrument und für Lohne seien die Arbeitgeber und Gewerkschaften alleine verantwortlich.

Ohne vernünftige Mindestlöhne kann der Unternehmer Löhne bezahlen, die nahe am Existenzminimum sind. Bestimmte schwache Personengruppen gehören geschützt.

Arbeitgeber, die ein Gehalt nahe am Existenzminimum bezahlen, machen dies auf Kosten der Allgemeinheit, denn

– zum einen in der aktiven Arbeitsphase gibt es dann bestimmte Leistungen, die dann der Staat gewähren muss (Aufstockung, Wohngeld, Zuzahlung Krankenkasse etc)

– und zum zweiten in der Rente sind das Grundsicherung bzw Grundrente und auch Wohngeld, Zuzahlung Krankenkasse etc

Ein geringerer Konsum dieser Gruppen schädigt auch die Volkswirtschaft (BIP, Steuereinnahmen etc)

Geringeres Einkommen führt auch zur ungesunderen Ernährung und damit zu höheren Gesundheitssusgaben und verkürzter Lebenserwartung. Mindestens bei der Gesundheit ist dies auch für die Alkgemeinheit extrem teuer (Krankenversicherung, Pflegepflichtversicherung, Erwerbsminderungsrenten

Eine schlechte Bezahlung durch Arbeitgeber wird immer von der Allgemeinheit finanziert werden müssen.

Schlecht zahlende Arbeitgeber machen Ihren höheren Gewinn auf Kosten der Allgemeinheit!

Aus diesen Gründen ist ein Mindestlohn von 15,77 € (Bruttomonatslohn: 2.650 €) sinnvolll. Warum so hoch?

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmannwww.Renten-Experte.de

Ein Mindestlohn von 15,77 Euro ergibt dann ein mtl. Bruttoeinkommen von:

15,77x8Std.x21 Tage = ca 2.650 Euro.

Damit ist dann regelmäßig in der

– aktiven Beschäftigungsphase keine Aufstockung auf Existenzminimum durch Jobcenter und

– passiven Zeit als Rentner keine Grundsicherung bzw. Grundrente

notwendig.

Wie hoch wäre die Rente nach 45 Jahren?

(ohne Voraussetzung von Zuschlag für Grundrente)

Berechnung:

45 Jahre x (2.160:3.595) x 37,60 € = 1.247,17 € Bruttorente

Übrigens ist das auch der Grund, warum Friedrich Merz das Bürgergeld absenken will.

Der CDU-Vorsitzende Friedrich Merz stellt es anders dar. Er will das Bürgergeld absenken, „damit sich Arbeit wieder lohnt..“

Tatsache ist jedoch, dass durch die Absenkung des Bürgergeldes der Mindestlohn nicht angehoben werden müsste.

Theoretisch wäre dann auch die Aufstockung durch das Jobcenter wieder kleiner, denn wenn das Bürgergeld sinkt, ist die Differenz zwischen mtl. Mindestverdienst und abgesenkten Bürgergeld kleiner.

Damit wird also der Druck von der Anpassung des Mindestlohn etwas zunächst entschärft.

Dass später in der Rente allerdings die Rente niedriger ist und dann dieses Rentenloch durch die Allgemeinheit wieder bezahlt werden muss, ist dem Unternehmer Merz völlig egal.

Friedrich Merz dreht es argumentativ so hin, dass dies von vielen Wählern anders verstanden wird.

Übrigens ist auch die #AfD für die Abschaffung von Mindestlohn und Bürgergeld.

Das Gegenargument lautet oft, dass dann Arbeitsplätze ins Ausland abwandern oder Maschinen die Arbeit übernehmen

Genau das ist falsch! Warum?

Mindestlohn – Argumente dagegen oft vorgeschoben

Job bei Mindestlohn kann nicht ins Ausland abwandern und auch nicht von Maschinen übernommen werden

Anhebung Mindestlohn auf Stundenlohn von 15,77 € bzw. 2.650 € Monatsbrutto ist zur Entlastung der Allgemeinheit wichtig

„Doch halt…“ kommen dann die Rufe der Arbeitgeberverbände, der FDP und CDU, „dann wandern noch mehr Arbeitgeber ins Ausland ab!“

Sehr oft kommt dann die Forderung, den Grundfreibetrag abzusenken.

Aussagen sind falsch! Warum?

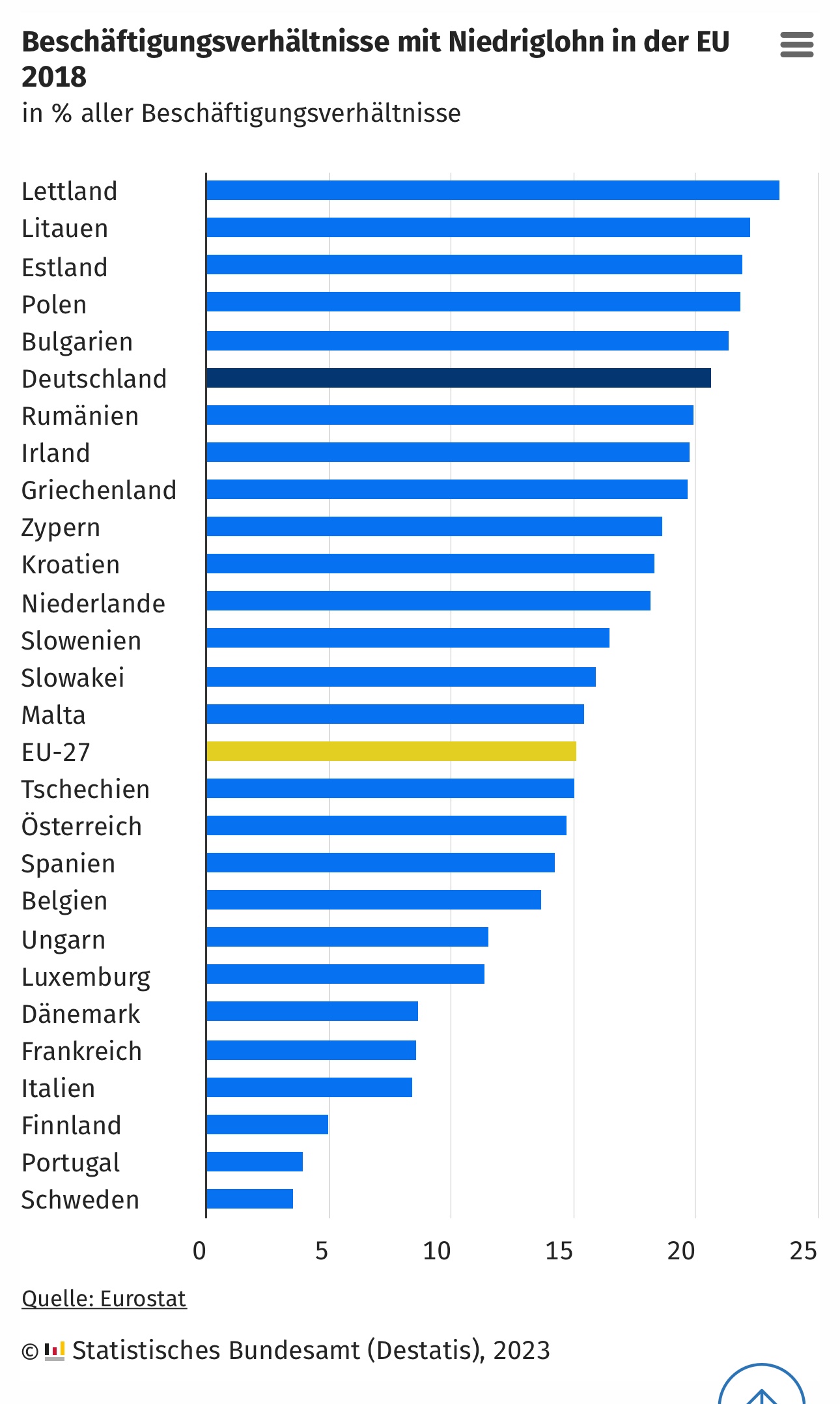

2022 wurden 19 % der Beschäftigungsverhältnisse mit Niedriglohn entlohnt. Damit wurde fast jeder fünfte Job brutto pro Stunde mit weniger als 12,50 Euro entlohnt.

Niedriglöhne waren sehr unterschiedlich auf gesellschaftliche Gruppen und Wirtschaftszweige verteilt. 2022 bekamen 23 % der Frauen Niedriglöhne, im Vergleich zu 16 % der Männer.

Hauptursachen dafür sind, dass Frauen oft in gering bezahlten Berufen und Branchen arbeiten und sehr viel häufiger Teilzeit- oder geringfügig Beschäftigte sind.

9,3 Mio. Menschen mit Geringverdienst – 5,3 Mio. erreichen nur Mindestlohn

Untersucht man den Anteil der Beschäftigten im Niedriglohnbereich, dann sind diese in folgenden. Branchen besonders vertreten:

1. Gastgewerbe: 63 %

2. Beschäftigten in der Land- und Forstwirtschaft sowie Fischerei (56 %)

3. Kunst, Unterhaltung und Erholung: 43 %

4. Erbringung von sonstigen wirtschaftlichen Dienstleistungen (Gebäudebetreuung und Reiseveranstalter,): 40%

Argument Abwanderung der Arbeitgeber eher vorgeschoben

Schaut man sich diese Berufszweige und Branchen an, besteht überhaupt KEINE Gefahr, dass diese Arbeitgeber abwandern.

Hilft die Anhebung des Grundfreibetrages Arbeitnehmern mit Mindestlohn?

Nein! Die Anhebung des Grundfreibetrages senkt für alle die Steuern, die Steuern noch bezahlen müssen.

Ein Arbeitnehmer (vh) mit 2 Kindrrn bezahlt beim Mindesteinkommen keine Steuern!

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmann

Übrigens: Warum die CDU/CSU das Bürgergeld reduzieren will hat auch mit der Höhe des Mindestlohns zu tun

Flüchtlinge, die nach Deutschland kommen, benötigen zunächst eine #Aufenthaltserlaubnis. Wer beispielsweise aus der Ulraine nach #Deutdchland im letzten Jahr gekommen ist, erhält eine Aufenthaltserlaubnis und später (4 Wochen bis zu 1,5 Jahre !!! ) die #Fiktionsbescheinigung.

Bis zu diesem Zeitpunkt ist das Sozialamt zuständig.

Erst wenn die Fiktionsbescheinigung erstellt wurde, besteht

Anspruch auf Sprachkurs

Anspruch Bürgergeld

Möglichkeit zu arbeiten

Die meisten Arbeitgeber können natürlich nur Menschen einstellen, die auch Deutsch nach dem Standard B1 sprechen können. Das ist ja auch logisch, denn sie will der Arbeitnehmer etwas arbeiten, wenn der Arbeitgeber nicht mit dem Arbetnehmer kommunizieren kann.

Die Sprachkurse sind wie folgt aufgebaut: A1 A2 B1 Was beinhaltet der Sprachkurs in der Sprache deutsch B1?

B1 – #Fortgeschrittene #Sprachverwendung Kann die #Hauptpunkte verstehen, wenn klare #Standardsprache verwendet wird und wenn es um vertraute Dinge aus #Arbeit, #Schule, #Freizeit usw. geht. Kann die meisten Situationen bewältigen, denen man auf Reisen im Sprachgebiet begegnet.

Wie hoch ist die Grundrente inklusive dem Zuschlag?

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Achtung, besonderer Hinweis: oft werden die Begriffe Grundrente und Grundsicherung verwechselt oder durcheinandergebrachte. Es geht hier nicht um die Grundsicherung, sondern um die Grundrente.

Vorabinfo:

Die Deutsche Rentenversicherung weist darauf hin, dass Berechtigten automatisch angeschrieben werden.

Die Rentenversicherung ermittle die Zeiten und prüfe auch weitere Voraussetzungen.

Um Grundrentenzuschlag zu erhalten, müssen also keine Anträge gestellt werden.

Trotzdem sollte bei jedem Rentenantrag grundsätzlich geprüft werden, ob die Bestimmungen der Grundrente berücksichtigt wurden.

Letztendlich können auch bei dem Versicherungsverlauf Fehler enthalten sein.

Rentenexperte renten-experte

Was ist die Grundrente und wie berechnet sich ein Zuschlag zur Grundrente?

Mit der Grundrente soll Arbeitsleistungen anerkannt werden, die im niedrigen Lohnniveau jahrzehntelang ausgeübt wurden.

Die Grundrente wurde 2021 eingeführt.

Die Grundrente errechnet sich aus den Rentenansprüchen, die jemand selbst „erarbeitet“ hat und einem Zuschlag.

Wer hat Anspruch auf die Grundrenten-Leistung?

Ein Anspruch auf vollen Grundrentenzuschlag besteht, wenn 35 Jahre in die Rentenkasse eingezahlt wurde.

Schon ab 33 Jahren kann der Zuschlag anteilig gewährt werden.

Zu den sogenannten Grundrentenzeiten zählen:

• Pflichtbeitragszeiten aus einer Beschäftigung

• Pflichtbeitragszeiten aus einer versicherten Berufsausbildung

• Zeiten der Selbständigkeit mit Rentenversicherungspflicht kraft Gesetzes oder Zeiten mit Pflichtversicherung auf Antrag (siehe Frage zur Grundrente für Selbstständige)

• Zeiten mit Leistungen bei Krankheit oder Rehabilitation (Krankengeld, Übergangsgeld)

• Pflichtbeitragszeiten für Kindererziehung und nicht erwerbsmäßige Pflegetätigkeit (siehe Frage zu Kindererziehung und Pflege)

• Berücksichtigungszeiten wegen Kindererziehung und Pflege

• Beitragszeiten, die nach dem Fremdrentengesetz (FRG) anerkannt wurden

• Zeiten des Wehrdienstes

• Ersatzzeiten (z. B. Kriegsdienst, Kriegsgefangenschaft, Zeiten der politischen Haft in der ehemaligen DDR)

www.Renten-Experte.de

Welche Zeiten zählen nicht zu den Grundrentenzeit dazu?

• Zeiten des Bezugs von Arbeitslosengeld, Bürgergeld, Arbeitslosenhilfe und Arbeitslosengeld II

• Zeiten der Schul- und Hochschulausbildung

• Beitragszeiten nach dem Beginn einer Altersrente

• Monate, die aufgrund eines Versorgungsausgleichs oder Rentensplittings erlangt wurden

• Zeiten der freiwilligen Beitragszahlung

• Zeiten einer geringfügigen Beschäftigung (Minijob) ohne eigene Beitragszahlung

• Zurechnungszeit (Mit dieser wird der Versicherungsverlauf fiktiv verlängert, um zu einer höheren Erwerbsminderungsrente oder einer höheren Rente wegen Todes zu gelangen)

• Zeiten der Kindererziehung oder Pflege, die nicht rentenrechtlich anerkannt sind (z. B. Pflegezeiten vor deren Einführung im Jahr 1992)

Riester-Rente als Altersversorgung

Weitere Bedingungen für Anrechnung

Durchschnittlich muss das Einkommen weniger als 80 Prozent des Durchschnittsverdienstes betragen haben.

Berechnung der Grundrente in Deutschland – das Durchschnittseinkommen ist ausschlaggebend

Grundlage der Berechnung des Zuschlags sind die sogenannten Entgeltpunkte (EP), die Bestandteil der Rentenformel sind.

Für die Entgeltpunkte aus Beitragszeiten wird das jährlich erzielte Entgelt durch das Durchschnittsentgelt im selben Jahr geteilt.

Wer in einem Kalenderjahr genauso viel Entgelt erzielt hat wie der Durchschnitt aller Versicherten, erhält einen Entgeltpunkt.

Wer hingegen mehr verdient hat, erhält einen Punktewert von über 1,0. Versicherte, die weniger verdient haben als der Durchschnitt, erhalten einen entsprechenden Wert unter 1,0.

Ein Grundrentenzuschlag kann genau dann gewährt werden, wenn der errechnete Durchschnittswert der Entgeltpunkte aller Grundrentenbewertungszeiten eines Versicherten unter 0,8 EP liegt.

Zeiten, in denen der jeweilige Versicherte weniger als 30 Prozent des Durchschnittseinkommens verdient hat, werden dabei allerdings nicht berücksichtigt.

30% des Durchschnittseinkommens wären im Jahr 2023 monatlich 1.079 Euro brutto. Somit werden beispielsweise Minijobs mit Pflichtversicherung alleine nicht berücksichtigt. Sollte jedoch neben dem Teilzeitjob noch ein pflichtversicherter Minijob bestehen, werden die Einkünfte insgesamt betrachtet.

Übrigens: eine Befreiung von der Pflichtversicherung beim Minijob sollte hier immer im Auge behalten und jährlich zum Jahresanfang betrachtet werden.

Grundrente individuell berechnen – ein konkretes Beispiel

Wichtig für die Berechnung ist der aktuelle gültige Rentenwert.

Dieser wird jährlich bestimmt und ist in West- und Ostdeutschland noch unterschiedlich.

Im Westen lag er bis 30.6.2023 bei 36,02 Euro, in Ostdeutschland bei 35,52 Euro.

Zum 1.7.2023 ist der aktuelle Rentenwert angehoben worden:

West und Ost: 37,60 Euro

Die Gesamtformel für die Berechnung der Grundrente ist nun recht komplex.

Das BMAS nennt das folgende Rechenbeispiel zur Bestimmung eines individuellen Grundrentenzuschlags:

• Eine Verkäuferin aus Westdeutschland hat 39 Jahre Pflichtbeiträge zur gesetzlichen Rentenversicherung gezahlt. Sie hat 60 Prozent des Durchschnittsgehalts aller Versicherten verdient, also liegt der Durchschnittswert ihrer EP bei 0,6.

• Ihre Rente berechnet sich nun wie folgt: 39 Jahre x 0,6 EP x 37,60 Euro (aktueller Rentenwert) = 879,74 Euro

• Für den Grundrentenzuschlag wird nun der Durchschnittswert der EP aus den Zeiten verdoppelt, die für die Berechnung relevant sind – allerdings auf maximal 80 Prozent des Durchschnittsverdienstes. Mit dem Zuschlag werden also im Endeffekt die individuell gesammelten Rentenpunkte auf 0,8 aufgestockt. Der Rechenwert für die Zuschlagsberechnung beträgt in diesem Beispiel: 0,8 EP – 0,6 EP = 0,2 EP

• Dieser individuelle Rechenwert wird noch um einen sogenannten Äquivalenz-Faktor von 0,875 multipliziert (pauschal werden also immer 12,5 Prozent abgezogen). Mit dem Faktor soll laut BMAS erreicht werden, dass die Gesamtrente umso höher ausfällt, je höher die eigene Beitragsleistung zur Rentenversicherung ist. Für das Rechenbeispiel gilt: 0,2 EP x 0,875 = 0,175 EP

• Da der Zuschlag grundsätzlich für maximal 35 Jahre ermittelt wird, ergäbe sich für die Verkäuferin die folgende Formel zur Berechnung der Grundrente: 35 Jahre x 0,175 (individuell ermittelte EP) x 37,60 Euro (aktueller Rentenwert) = 230,30 Euro Grundrentenzuschlag.

• Ihre Gesamtrente (brutto) läge also bei: 1.110,04 Euro (879,74 Euro Rente + 230,30 Euro Grundrentenzuschlag)

Höhe des Grundrentenzuschlags – so viel Geld wird maximal ausgezahlt

Die Höhe des individuell berechneten Zuschlags ist also abhängig von der Anzahl der Grundrentenzeiten, der Höhe der individuellen Einkommen, dem Durchschnittsverdienst sowie dem geltenden Rentenwert.

Im Gegensatz zur Rente selbst ist der Zuschlag steuerfrei. Der durchschnittliche Grundrentenzuschlag beträgt laut BMAS derzeit rund 86 Euro (brutto).

Wie das Ministerium erklärt, kann der Zuschlag aktuell außerdem maximal 460 Euro betragen.

Der Maximalbetrag ergibt sich daraus, dass die Grundrente zum einen für maximal 35 Jahre ermittelt wird und die Entgeltpunkte zum anderen auf höchstens 0,8 aufgestockt werden

Einkommensgrenze für Grundrentenzuschlag

Der volle Grundrentenzuschlag wird bis zu einem monatlichen Einkommen von 1.250 Euro für Alleinstehende und 1.950 Euro bei Ehen oder eingetragenen Lebenspartnerschaften gezahlt.