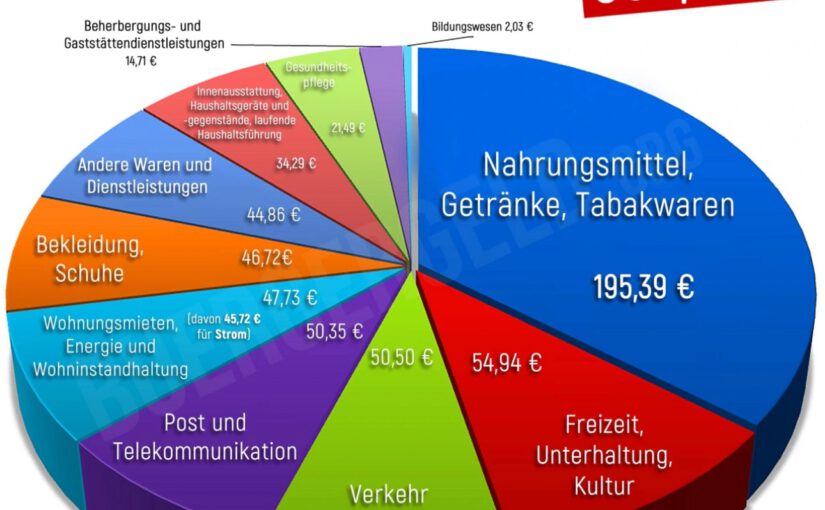

Möchte jemand von Bürgergeld leben, und alle Dinge bezahlen, die das Jobcenter NICHT bezahlt, das ist einiges. Strom Versicherungen, Telekommunikation, etc. Wenn ich als Weihnachtsgeschenk z.B. 50 € geschenkt bekomme, dann muss ich das dem JC mitteilen, da das Einkommen ist und mit dem Bürgergeld verrechnet wird.

Und kommt mir nicht mir nicht mit Arbeit suchen, außer absagen ist nix. Ich bin 50+ und schwerbehindert und viel zu lange ohne Job. Gesetzlich vorgeschrieben, dass der behinderte Bewerber den Absagegrund interessiert keinen, warum auch?

Mir bleiben rund 100 €/Monat übrig, wer will sie? Ich gebe sie gerne. Tafel geht nicht, in FFM wird die fertig gepackt und ich hab und darf nicht alles essen. Und 3 Drillinge (Kartoffeln) für 14 Tage sind zu viele Kartoffeln. Viel zu viel, oder? Ich hätte gerne mal was passendes anzuziehen, Klamotten sind zu weit, ist nur Größe 36.

Ich bin so froh, dass ich in Geld schwelge. Und schön, dass 5,5 Mio. Bezieher als asoziales faules Pack, endlich das nie wer sagen würde, schon klar.

Aber wisst ihr Bessermenschen was ich widerlich finde, dass Menschen, die, wenn auch im sogenannten Niedriglohnsektor, arbeiten, aufstocken müssen. DAS ist eine Schande liebe AG, bezahlt die Leute richtig, dann brauchen die nicht aufstocken und Bahn muss sich nicht wirklich über Mindestlohn zu unterhalten.

Aber wer von ich schon, nur so ein asozialer Sozialschmarotzer, der nicht arbeiten will.

Ach ja, GdB 50 G, bipolare Störung und Multiple Sklerose. Das G steht für Gehbehinderung.

Ach ja, das mit dem asozial und Sozialschmarotzer wurde mir bereits mehrfach gesagt.

Ich werde mich ab sofort nie mehr bewerben, mir geht’s ja schließlich sehr gut mit Bürgergeld, weißt ihr ja besser als ich!!!

So titelte ein deutsches Schmierblatt und hetzte mal wieder

Ein Beitrag von

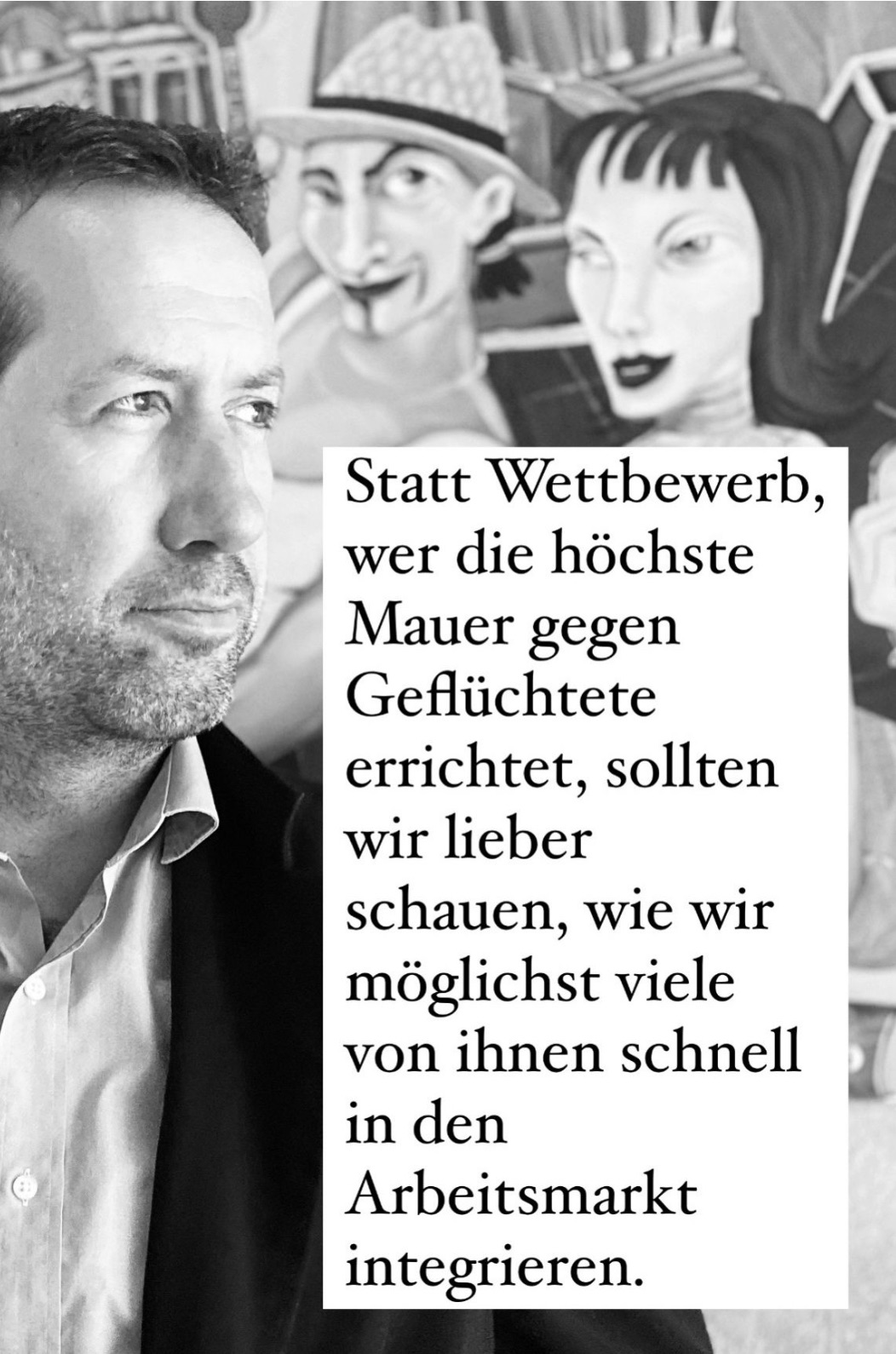

Arbeitspflicht für ALLE Flüchtlinge“ – So titelte jetzt eine Schmierblatt, in das ich nicht mal Fisch einwickeln würde, weil selbst er tot mehr Würde verdient als dieses Blatt #Aufmerksamkeit. Aber dahinter stehen ja auch mal wieder ranghohe rechte Scharfmacher aus CDU/CSU, die offenkundig in der Politik fehl am Platz sind.

Sie kennen nämlich die grundlegendsten Dinge nicht.

Zunächst einmal sei gesagt, dass gar nicht alle Geflüchtete sofort arbeiten DÜRFEN; erst drei Monaten nach Asylantragstellung kann die Aufnahme einer #Beschäftigung erlaubt werden.

Auch suggeriert das dicke ALLE ja, dass eben viele sich lieber in die soziale Hängematte legen wollen (in einem übervollen Container, einer zugigen Turnhalle o.ä.) – was eine Unterstellung ist, die an rechten Stammtischen sicherlich für Gejohle sorgt, aber mit der Realität wenig zu tun hat.

Einer, der gerade um Job und Aufmerksamkeit kämpft, ist der Thüringer CDU-Chef Mario Voigt.

Er glaubt tatsächlich, dass diese Arbeitspflicht ein „Zeichen für die notwendige Begrenzung von #Zuwanderung“ sei.

Soll er mal schön weiter träumen. Es zeigt mir nur, wie hilflos und wirtschaftsfern er inzwischen ist.

– Schon heute ist es nämlich ganz regulär möglich, wie der Bayrische #Rundfunk berichtet, Geflüchtete nach dem Asylbewerberleistungsgesetz zu gemeinnütziger Arbeit zu bringen: befristet auf 12 Monate, maximal 20 Stunden die Woche, 80 Cent pro Stunde. –

Einige rechtsideologische Phantasten wollen das jetzt übrigens am liebsten ausweiten auf die #Privatwirtschaft; merkt ihr, wie schnell wir die „Arbeitssklaverei“ wieder in deutschen Betrieben haben würden?

Zum Glück geht das aber nach Recht und Gesetz nicht.

Gut so!

Und dass Geflüchtete bitte schnell in den regulären #Arbeitsmarkt integriert werden mögen, ja super, herzlich willkommen!

Genau das!

Das Problem da nur wieder:

Bei laufendem Asylverfahren und mit nur schlechten Deutschkenntnissen wird das schwierig.

Und dann ist da ja noch der #Rassismus allerorten (gerade bei rechten Scharfmachern), der die Hürde in den Arbeitsmarkt nicht senkt. Und eben keine Willkommenskultur schafft.

Ich schlage daher vor, bevor erneut so ein unausgegorener Mist von Rechts fabriziert wird:

Denkpflicht für ALLE Politiker – insbesondere die von der CDU/CSU.

Und die wirklichen Probleme angehen, was bei CDU/CSU auch bedeutet:

Ausmisten der eigenen Partei bzgl. braunem Gedankengut, das nämlich immer noch eine schnelle #Integration von Geflüchteten verhindert.

Was Marc Raschke hier beschreibt, ist völlig richtig und sogar noch untertrieben.

Schaut man sich die Entwicklung von Asylsuchenden und die Entwicklung der Anzahl der Erwerbstätigen in Deutschland an, dann wird daraus vieles noch deutlicher.

Erwerbstätige Entwicklung 2010 – 2019 Deutschland

2023 haben wir bereits 46 Mio. Erwerbstätige. Das sind Netto rund 5 Mio. Mehr Erwerbstätige.

Die Anzahl der Erwerbstätigen ist

– NICHT durch mehr Schul- und Studienabgänger,

– NICHT durch Hausfrauen, die wieder arbeiten wollen

– NICHT durch ältere Arbeitnehmer/Rentner angestiegen, die weiter arbeiten wollen,

sondern durch:

– Zuwanderung

– und Asylsuchende

angestiegen.

Dass sich dies zeitversetzt erst auswirkt, wird deutlich, wenn man die praktischen Umstände betrachtet.

Wer nach Deutschland kommt, muss damit er überhaupt eine Arbeitsstelle antreten kann, ein Mindestmaß an Deutschkenntnissen haben.

Ein Mindestmaß bei der deutschen Sprache ist erreicht, wenn jemand die deutsche Sprachqualifikation „B1“ hat.

Davor gibt es auch keinen Job, denn ohne Deutschkenntnisse ist dies auch nicht möglich, denn dies scheitert schon daran, wenn der Arbeitgeber einem Arbeitnehmer Arbeitsanweisungen geben muss.

Im Durchschnitt dauerte es etwa 1,5 Jahre, bis jemand die Qualifikation nach „B1“ erreicht.

Bevor jemand einen Sprachkurs erhält, wird die sogenannte Fiktionsbescheinigung benötigt.

Ohne diese Fiktionsbescheinigung gibt es keinen Sprachkurs und auch keine mögliche Arbeitserlaubnis.

———-

Persönlich ist mir eine ukrainische Familie (Frau flüchtete im Oktober 2022 nach Deutschland und hat bis heute (März 2024) noch keine Fiktionbescheinigung erhalten! Es wurde sogar schon Klage beim Verwaltungsgericht in Stuttgart eingereicht (Paragraph 75 VwGO). Und trotzdem wartet die Frau mit ihren beiden Kindern immer noch auf die Fiktionbescheinigung.

Das Ausländeramt pennt in diesem Fall total. Selbst persönliche Reklamationen führten nicht zu einer Veränderung des Zustandes.

Das Prekäre daran ist, dass diese Frau mit ihren beiden Kindern natürlich nur Asylleistungsgeld erhält und

– ihr Mann in der Ukraine das Land verteidigt

– und sie in der Ukraine für Daimler in der ZulieferFabrik arbeitete

– und sie eigentlich unbedingt arbeiten möchte.

———-

Die ersten Flüchtlingswelle entstanden bereits 2011/2012 mit dem arabischen Frühling (Libyen).

Wobei es davor auch schon viele Flüchtlingswelle gab (zum Beispiel Jugoslawien, Krieg, Einwanderung von Russlanddeutschen und so weiter).

Sehr viele Flüchtlinge kamen 2014 bzw. 2015 nach Deutschland.

Schaut man sich die erwerbstätigen Anzahl an, dann ist festzustellen, dass die Anzahl der erwerbstätigen ab circa 2014 angestiegen sind.

Warum dies zeitverzögert ist, ergibt sich durch die oben geschilderten Probleme (Fiktionsbescheinigung und Sprachkurse).

——

Hierzu ein weiteres Beispiel:

2014 kam ein Syrer nach Deutschland. Zunächst kam er alleine. Er landete dann hier die deutsche Sprache und hatte dann angefangen als Friseur zu arbeiten.

2016 war es dann soweit, dass er seine Familie endlich nachholen konnte. In der Zwischenzeit war seine Familie einigermaßen sicher untergebracht, musste dann aber auch fliehen.

Er arbeitet seit 2016 als Friseur Mindestlohn und erhält zusätzlich die Aufstockung. Die Aufstockung wird gezahlt in Form von Bürgergeld, weil sein Verdienst so niedrig ist, dass man davon eigentlich nicht leben kann.

Im übrigen wird er dadurch auch zu den Fällen gezählt, die Bürgergeld bekommen und von bestimmten Politikern, Stammtischproleten und Rechtsextremisten als „Faulpelz“ bezeichnet wird.

Kleiner Hinweis—-> Rund 20 bis 35 % der Bürgergeldempfänger (je nach Region) sind im Job und erhalten eine so geringe Bezahlung, dass der Mindestlohn durch Aufstockung ergänzt werden muss.

Und nicht alle Anspruchsberechtigten auf Aufstockung haben einen Antrag auf Aufstockung gestellt.

Gerade dieser Anspruch auf Aufstockung (durch Bürgergeld) führt bei insbesondere CDU-Politikern (Merz & Co), Landräten (z.B. Joachim Walter, CDU) und dem Oberbürgermeister Palmer (nicht mehr Grün) zu der Aussage, dass das Bürgergeld zu hoch ist.

Fakt ist jedoch, dass der Mindestlohn mit 12.41 € je Stunde zu niedrig ist. wäre der Mindestlohn höher, müsste man auch weniger Fälle mit Aufstockung durch die Allgemeinheit finanzieren. Arbeitgeber, die den Mindestlohn von 12,41 € pro Stunde bezahlen machen ihre Gewinne auf Kosten der Allgemeinheit.

Werner Hoffmann Rentenberater

Diese Mindestlohnempfänger werden später auch in der Rente eine Rente erhalten, die weit unter dem Existenzminimum ist. Die Konsequenz ist, dass die tatsächliche erworbene Rentenansprüche aufgestockt werden müssen durch Grundsicherung oder Grundrente. Auch das bezahlt nachher die Allgemeinheit.

Insofern sind die Hintergründe, warum sich

– Landräte wie Joachim Walter (CDU)

– Boris Palmer (nicht mehr DieGrünen)

– Friedrich Merz, Linnemann, Spahn & Co

– die Verbände wie z.B. #DieFamilienunternehmer oder der Arbeitgeberverband der Reinigungsunternehmer, Arbeitgeberverbandes Gesamtmetall etc.

gegen das Bürgergeld aussprechen nachvollziehbar, denn das Bürgergeld macht Druck auf die erhebliche Anhebung des Mindestlohnes.

Nun könnte man natürlich sagen, dass wenn der Mindestlohn entsprechend angehoben wird, die Inflation wieder erheblich ansteigen würde. Dazu muss man aber wissen, dass die prozentuale Anhebung des Mindestlohnes nur zum Teil sich auf die Inflation auswirkt.

Wird der Mindestlohn nicht entsprechend angehoben, wirkt sich dies auf der anderen Seite auf andere Lebensbereiche aus. Und diese anderen Bereiche sind zum Beispiel Aufstockung, Sozialhilfe in der Rente und sicherlich auch auf die Kriminalität, die in den letzten Jahren ja auch abgenommen hatte.

Und wenn dann jemand argumentiert, dass das hohe Bürgergeld zu Schwarzarbeit führt und das dann 150 Millionen € ausmachen würde, der verkennt die Fakten. Selbst wenn 150 Millionen zu viel Bürgergeld gezahlt wird, dann wären das umgerechnet pro Einwohner nicht einmal circa zwei Euro 150 Mio : 84 Mio. Einwohner= 1,79 Euro pro Jahr).

Viel eklatanter sind da die Beträge in der Steuerhinterziehung . man geht allein für die Steuerhinterziehung von rund 150 Milliarden € aus.

Teilt man 150 Milliarden € durch 84 Millionen Einwohner, dann ergibt sich daraus pro Jahr ein Betrag von 1785 €, die durchschnittlich ein Bürger in Deutschland entlastet werden könnte.

Allein deshalb macht es mehr Sinn, die Steuerhinterziehung zu verfolgen, als einzelne kriminelle, die durch Schwarzarbeit ein paar Euro verdienen und vielleicht Bürgergeld kassieren

——

Aufgrund dieser Hintergründe wäre es sinnvoll, den Mindestlohn auf 15,77 € pro Stunde, also 2650 € im Monat anzupassen.

Im übrigen kann man auch nicht den Mindestlohn in Deutschland mit einem Mindestlohn in anderen Ländern einfach so vergleichen. Maßgeblich sind ja auch die Lebenshaltungskosten, die in Deutschland her, die im Vergleich zu anderen Ländern sehr hoch schon sind.

Ich bin kein Anhänger von irgendwelchen linken- oderrechtsextremen Parteien, sondern sehe die Forderung nach einem höheren Mindestlohn von mtl. 2.650 Euro (also 15,77 € pro Stunde) aus rein langfristig volkswirtschaftlicher Sicht.

Mir ist bewusst, dass der Mindestlohn von 15,77 € sogar über der Forderung der Linken oder BSW (Wagenknechtpartei) hinausgeht. Von fast allen Forderungen der extremen Parteien (links und rechts) distanziere ich mich ausdrücklich.

Zu niedrige Löhne führen letztendlich zu extremen sozialen Spannungen und zur Begleichung der Rechnung durch die Allgemeinheit.

Eltern von Behinderten haben oft verschiedene Sorgen:

Was passiert, wenn die Eltern durch Demenz oder Unfall nicht mehr geschäftsfähig sind? Was passiert, wenn ein Elternteil stirbt und das Kind jahrelang durch Sozialhilfeträger unterstützt wurde? Kann dann der Sozialhilfeträger den Pflichtteil des Erbes einfordern? Muss dann der andere Ehegatte diesen Pflichtteil auszahlen? Wie geht es mit dem Kind weiter, wenn beide Eltern verstorben sind? Cute little girl with painted hands. Was passiert, wenn die Eltern von behinderten Kindern sterben oder geschäftsunfähig werden? Die Antworten sind sehr vielschichtig. Zunächst ist eine umfangreiche rechtliche Vorsorge wichtig. Hier ist beispielsweise als Grundlage ein #Notfallordner wichtig, in dem alle wichtigen Dokumente vorhanden sind. Einen umfangreichen Notfallordner gibt es für 28,50 Euro. bei

Als rechtliche Vorsorge sollte eigentlich jeder Mensch einen Notfallordner haben, denn ohne rechtliche Vorsorge kann jeder Unfall, Schlaganfall oder Tod schnell zum Fiasko werden.

Wenn Eltern durch Unfall oder Demenz geschäftsunfähig werden, dann sollten die Eltern auf jeden Fall eine Vorsorgevollmacht bzw. eine Generalvollmacht erstellt haben. In dieser Generalvollmacht sollten die Eltern den Wunsch äußern, dass das Kind von der bevollmächtigten Person betreut wird. Die rechtliche Entscheidung wird zwar durch das Vormundschaftsgericht getroffen, allerdings werden Ihre Wünsche geprüft und fließen in die Betreuungsfestlegung ein.

Sofern das Kind minderjährig ist, ist eine Sorgerechtsverfügung empfehlenswert. Auch hier wird Ihr Wunsch geprüft und sehr oft berücksichtigt. Ein Muster und eine Checkliste finden Sie ebenso im Notfallordner von http://www.notfallordner-vorsorgeordner.de

Schwieriger ist die Situation, wenn eines der Eltern stirbt. Im Todesfall haben Kinder nicht nur einen Erbanspruch, sondern auch Anspruch auf einen Pflichtteil. Der Pflichtteil ist die Hälfte des Erbteils. Ein Ausschluss vom Erbe ist nur über das normale Erbe möglich, nicht aber über den Pflichtteil.

Verstirbt eines der Eltern, dann besteht bei einem Kind – wenn die Eltern in Zugewinngemeinschaft gelegt haben – ein Pflichtteilsanspruch von 25 %. Wurde Sozialhilfe für das Kind in Anspruch genommen, wird der Sozialhilfeträger diesen Pflichtteil in der Regel sofort verlangen.

Durch ein spezielles #Behindertentestament kann im Wesentlichen verhindert werden, dass der Sozialhilfeträger den Pflichtteil des Behinderten geltend machen kann.

Um dies möglichst zu verhindern, sollte der Behinderte deutlich mehr erben, als seine Pflichtteilsansprüche wert sind. Denn nur wenn der Behinderte durch die im Testament festgelegten Erbteile und Zuwendungen deutlich besser gestellt wird als durch seine Pflichtteile, wird das Vormundschaftsgericht, sofern die gesetzliche Betreuung angeordnet ist, nach der bisherigen Praxis aller Voraussicht nach von der Geltendmachung der Pflichtteilsansprüche des Behinderten absehen.

Werner Hoffmann –

Auch wenn beide Eltern versterben, gibt es Lösungsansätze, wenn die Eltern frühzeitig Regelungen festlegen.

Beispiel:

Die Eltern schließen frühzeitig eine Rentenversicherung auf eine Dritte Person ab und vereinbaren, dass diese dritte Person ab dem Tod der Eltern eine mtl. Rente erhält. Natürlich kann nicht vereinbart werden, dass die dritte Person dann mtl. Zusatzleistungen für das behinderte Kind finanziert, allerdings kann diese Dritte Person gewisse Zusatzsachleistungen für das behinderte Kind sponsern.

Hierbei spielt es keine Rolle, ob das behinderte Kind in diesem Vertrag als versicherte Person eingesetzt wird. Wichtig ist, dass bei dieser Form der Vertragsgestaltung folgendes berücksichtigt wird:

Als Bezugsberechtigt muss die dritte Person eingesetzt werden.

Als Versicherungsnehmer sollte ebenso die dritte Person eingesetzt werden. Hierbei sind die Schenkungssteuerfreibeträge zu beachten, die zwischen 20.000 und 400.000 Euro liegen. Diese Schenkungsteuer ist in dem Moment fällig, in dem die dritte Person Eigentümer des Vertrages ist (also in diesem Beispiel in dem Moment, wo der Geldbetrag in den Vertrag eingezahlt wird).

Eine andere Möglichkeit ist, dass der Geldbetrag an einen gemeinnützigen Verein gezahlt würde. Hier entsteht keine Plicht zur Zahlung einer Erbschaftsteuer bzw. Schenkungsteuer.

Als Versicherte Person kann das behinderte Kind gewählt werden. Hierdurch ist sichergestellt, dass die mtl. Rente mindestens so lange gezahlt wird, wie das behinderte Kind lebt.

Zu beachten ist bei diesen Vertragskonstruktionen, dass Vermögensübertragungen sehr frühzeitig geplant werden; in der Regel also möglichst 10 Jahre vor dem Tode der Eltern.

Weitere Informationen finden Sie im übrigen auch bei

Diese Informationen wurden nach bestem Wissen und Gewissen zusammengestellt. Dies soll jedoch keine Rechtsberatung sein. Insofern sind Haftungsansprüche ausgeschlossen.*

Ein Fachanwalt für Familien- und Erbrecht kann Ihnen sicherlich auch wertvollle Informationen bieten.

„Teil 1 —> Herr Merz, ich traue Ihnen keinen Zentimeter.

Sie waren bei #BlackRock bis 2020 und haben – wie Sie selbst wohl einmal gesagt haben – über 1 Mio. Euro pro Jahr verdient.

Und sind dann in die Politik um dann vielleicht Bundeskanzler zu werden? Jahresgehalt ca 258.000 Euro, also rund 75% weniger?

1. Sie sind für Atomstrom und wollen zu Atomkraftwerken zurück, obwohl die Neuentwicklung über 15-20 Jahre dauert? Laut einem Interview zwischen t-online und Ihrem Lobbynachfolger will #BlackRock niemals aus dem Investbereich von Atomkraftwerke aussteigen. Bringt wohl auch tollen Ertrag……

2. Auch im Bereich fossilerEnergie sind Sie eher als Befürworter, zumindest als Gegner von Photovoltaik und Windkraft zu finden. Auch hier verdient #BlackRock kräftig.

3. Auch im Ernährungsbereich – Zucker – verdient #BlackRock ganz gut, obwohl hinlänglich bekannt ist, dass gerade Produkte mit hohem Zuckergehalt (oder Ersatzstoffe) unser Gesundheitswesen extrem hohe Kosten verursacht (Nebenbei auch Lebensqualität. Ein Werbeverbot – besonders für Kinderzuckerorodukte – wird abgelehnt. Auch bei Fleischprodukten sind Sie eher für, als gegen Fleisch und Wurst. Auch hier ist #BlackRock engagiert.

Fortsetzung —> Teil 2

Teil 2: Sie sind für die kapitalgebildete Altersversorgung und kritisieren den Bundeszuschuss, den die gesetzliche Rentenversicherung erhält, obwohl Ihnen doch wohl bekannt sein dürfte, dass der Bundeszuschuss nicht im Ansatz die versicherungsfremden Leistungen abdeckt (Beispiel Mütterrente, ein Projekt der CSU).

Übrigens wäre es ohne Umlagefinanzierung überhaupt nicht möglich gewesen, die Renten der neuen Bundesbürger zu finanzieren, denn für diese Menschen gab es keine Rücklagen (Beitritt der neuen Bundesländer).

Damit wir uns richtig verstehen: Ich bin nicht nur für ein umlagefinanziertes Rentensystem, sondern für eine Mischung, wie sie derzeit gemacht wird, allerdings mit einer kleinen Änderung (§1 Abs. 1 S. 3 BetrAVG), wodurch nicht mehr der Arbeitgeber die Wahl des bAV-Versicherer, sondern der Arbeitnehmer die Auswahl treffen sollte.

Dies wäre analog des Vermögensbildungsgesetzes durchaus möglich.

Warum Sie die Altersversorgung verändern wollen, kommt ja auch wieder höchstwahrscheinlich #BlackRock sehr entgegen.

——-

Fortsetzung —> Teil 3

Teil 3

Sie sind für die Abschaffung vom Bürgergeld und die Rückkehr zur alten Sozialhilfe.

Das #Bürgergeld ist ein #Existenzminimum. Soweit ich erkennen kann, soll der Warenkorb gleichzeitig so umgestaltet werden, dass die Summe des Existenzminimums geringer wird.

Aus meiner Sicht ein #Taschenspielertrick der übelsten Art.

Das #Lohnabstandsgebot sagt aus, dass der Lohn höher sein muss, als das #Existenzminimum.

Daraus ergibt sich in der Folge, dass der #Mindestlohn zu niedrig ist.

Dies wird schon dadurch deutlich, dass nach 45 Jahren Mindestlohn eine Rente unterhalb des Existenzminimums entsteht.

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet:

0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt. Dies bezahlt dann die Allgemeinheit.

Und hier ist der Fehler.

Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig. 15,77 € wäre für 2024 richtig!

#Stichwort #Mindestlohn – Immer wieder wird von so manchem Akteur behauptet, der Mindestlohn ist ein Sozialismus-Instrument und für Lohne seien die Arbeitgeber und Gewerkschaften alleine verantwortlich.

Diese Sichtweise ist aus vielen Gründen falsch!

1. Die Tarifautonomie gilt dann, wenn es Tarifverträge gibt!

12 % arbeiteten in Unternehmen mit Firmentarifverträgen.

Für 48 % der Beschäftigten im Westen und 55 % der Arbeitnehmerinnen und Arbeitnehmer im Osten gab es keinen Tarifvertrag (Quelle https://lnkd.in/eZCyAjWx.)

2. Wir leben weder in einer freien Marktwirtschaft, noch im Spzialismus, sondern in einer #sozialen #Marktwirtschaft.

„US-Präsident Joe Biden wird für Hunderttausende Mitarbeiter von Auftragnehmern der US-Regierung den Mindestlohn erhöhen – von derzeit knapp 11 US-Dollar auf 15 US-Dollar pro Stunde. Das entspricht rund 12,50 Euro. Der neue Mindestlohn gelte ab Anfang kommenden Jahres in Neuverträgen und bei der Verlängerung bestehender Verträge, erklärte eine ranghohe Vertreterin der Regierung. Ab 2023 soll der Mindestlohn dann entsprechend der Inflationsrate angepasst werden.

3. Ohne vernünftige Mindestlöhne kann der Unternehmer Löhne bezahlen, die nahe am Existenzminimum sind. Bestimmte schwache Personengruppen gehören geschützt.

Teil 5

4. Arbeitgeber, die ein Gehalt nahe am Existenzminimum bezahlen, machen dies auf Kosten der Allgemeinheit, denn

– zum einen in der aktiven Arbeitsphase gibt es dann bestimmte Leistungen, die dann der Staat gewähren muss (Aufstockung, Wohngeld, Zuzahlung Krankenkasse etc)

– und zum zweiten in der Rente sind das Grundsicherung bzw Grundrente und auch Wohngeld, Zuzahlung Krankenkasse etc

5. Geringerer Konsum dieser Gruppen schädigt auch die Volkswirtschaft (BIP, Steuereinnahmen etc)

6. Geringeres Einkommen führt auch zur ungesunderen Ernährung und damit zu höheren Gesundheitssusgaben und verkürzter Lebenserwartung.

Mindestens bei der Gesundheit ist dies auch für die Allgemeinheit extrem teuer (Krankenversicherung, Pflegepflichtversicherung, Erwerbsminderungsrenten

Eine schlechte Bezahlung durch Arbeitgeber muss immer von der Allgemeinheit finanziert werden.

Aus diesen Gründen ist ein Mindestlohn von 15,77 € (Bruttomonatslohn: 2.650 €) sinnvoll.

Sie und auch die Parteianhänger machen gegen das Bürgergeld doch eine Hetzkampagne, nicht weil das Bürgergeld zu hoch ist, sondern hauptsächlich deshalb, damit die Mindestlöhne nicht angepasst werden müssen.

In einem Punkt sind wir zwei uns ja einig: „Arbeit muss sich lohnen“.

Nur mit einem feinen Unterschied: Sie wollen das Bürgergeld abschaffen, damit dann:

1. Der Druck von der Erhöhung des Mindestlohns genommen wird. Denn Fakt ist, dass ein zu geringer Mindestlohn auch offensichtlich macht, dass zu zu zu geringer Lohn in der

– aktiven Phase zur Aufstockung des Lohnes und zu Wohngeldzahlungen

– in der passiven Phase (Rente) zur Subventionierung der Rente (Grundsicherung, Grundrente etc)

durch Steuergelder bezahlt werden muss.

Die Zeche bezahlt nicht der Niedriglohnarbeitgeber, sondern die Allgemeinheit!

2. Und natürlich sind Landräte (z.B. in Tübingen Herr Joachim Walter (CDU) und Oberbürgermeister Pallmer (nicht Grün) Ihnen gerne beim Bashing #gegen #Bürgergeld behilflich.

Dass ein Vergleich zwischen Bürgergeld und Nettolohn grottenfalsch ist, wird jeder wissen, der sich informiert.

Arbeitnehmer erhalten nämlich zusätzlichKindergeld und Wohngeld.

Und genau um diese Zahlungen einzuschränken soll Bürgergeld wegfallen!

—-

—> Teil 7

Sie stellen mit Ihrer Argumentation und Hetze gegen Bürgergeld die Fakten auf den Kopf!

Als Wirtschaftsjurist wissen Sie, wie das geht.

Und genau deshalb habe ich in einem Blog einige Beispiele berechnet.

Und das Märchen, dass Arbeitgeber bei zu hohem Mindestlohn abwandern, stimmt nicht.

Branchen mit Mindestlohn können fast nie abwandern.

Auch hier eine detaillierte Betrachtung

—> Mindestlohn – Argumente dagegen oft vorgeschoben

Mit diesem Bescheid soll Neid gegen Flüchtlinge geschürt werden

——

Teil 9 zu Bürgergeld

Sozialtourismus und Ukrainern.

Sie sehen es als Fehler an, dass die Ukrainer Bürgergeld und nicht Leistungen nach dem AsylLG erhalten.

Zunächst ein Beispiel:

Ich kenne selbst aus meiner ehrenamtlichen Tätigkeit ca 15 Familien alleine aus der Ukraine.

Eine Frau mit 2 Kindern hat nach 1,25 Jahren noch immer keine Fiktionsbescheinigung und erhält deshalb:

⁃ Leistungen nach dem AsylLG

⁃ Keinen Sprachkurs

Arbeiten darf sie auch nicht, denn dies geht nur mit Fiktionsbescheinigung und der daraus folgenden Arbeitserlaubnis.

In der Ukraine arbeitete sie für Daimler (handwerkliche Tätigkeit).

——

Übrigens:

Wer Bürgergeld bezieht, kann dann meist noch nicht arbeiten, weil jeder Arbeitgeber mindestens die deutsche Sprachprüfung nach B1 voraussetzt.

Wer aus der Ukraine kommt, braucht ca 1,5- 2 Jahre nach Ankunft, bis er die deutsche Sprache nach B1 beherrscht.

Insofern kann für jeden nachvollzogen werden, warum ein Arbeitsbeginn von Flüchtlingen selten früher möglich ist.

Ergänzung: Die o.g. Frau mit zwei Kindern hat auch Klage nach §75 Verwaltungsgerichtsordnung (VwGO), also eine Untätigkeitsklage im November eingereicht und bis jetzt immer noch keine Fiktionsbescheinigung erhalten.

——-

Teil 10 —> Sozialtourismus und Flüchtlinge

Dass immer wieder durch Sie eine Hetze gegen Ukrainer und auch andere Ausländer – stattfindet, ist beschämend.

Sicherlich auch ein Hauptgrund, warum Sie mit Frau Merkel kein besonders gutes Verhältnis haben.

Dass die Zuwanderung und auch der Flüchtlingsstrom nicht einmal falsch war, kann man an der Analyse der Erwerbszahlen erkennen.

Übrigens muss man dabei auch sehen, dass jährlich alleine über 900.000 ausländische Menschen Deutschland den Rücken kehren.

Schaut man sich die Entwicklung der Erwerbstätigen an, dann ist festzustellen, dass wir aus eigenem Nachwuchs wohl kaum 5 Mio. zusätzliche Erwerbstätige erhalten hätten (von 2011 bis 2023).

Durch Corona wurde die Entwicklung abgebremst. Heute sind es über 46 Mio. Erwerbstätige!

Dass ein Teil der Bürgergeldempfänger dadurch entstehen, dass es sich um Aufstocker handelt, weil die Mindestlöhne zu niedrig sind, wird oft verschwiegen!

Details —> „Brauchen wir nicht doch Zuwanderung und Flüchtlinge?

Deutschland blutet ohne Zuwanderung und auch ohne Flüchtlinge aus“

Teil 11 – Herkunft der Ausländer und Quoten der sozialversicherungspflichtigen Tätigkeit

Teil 11 Ausländer – Herkunft von Erwerbstätigen, Bürgergeld, AsylLG,

Im Rahmen einer Analyse hat Yves Willers die Herkunftsländer der Leistungsempfänger untersucht.

Diese Quoten beziehen sich ausschließlich auf sozialversicherungspflichtige Beschäftigung, also nur auf einen Teil der Erwerbstätigen, also ohne Selbstständige, Beamte etc.

Wichtig ist hier nochmals der Hinweis, dass es sich bei diesen Bürgergeldempfängern aus anderen Ländern auch um Personen handelt, die eine Aufstockungerhalten, also arbeitende Personen, die zu wenig Lohn erhalten!

——-

Beispiel aus meinem Umfeld: Friseur seit 2016, geflohen zunächst alleine aus Syrien 2014, Familie nachgeholt, nachdem er den Sprachkurs B1 und Job hatte.

Da Friseure regelmäßig genauso wie auch Reinigungskräfte und Hilfskräfte in der Landwirtschaft mit Mindestlohn bezahlt werden, entsteht auch immer eine Aufstockung.

——-

Und hier wird wieder der Systemfehler deutlich,

dass

⁃ zu geringe Löhne heute

⁃ und auch später, wenn die Menschen in Rente gehen,

durch die Allgemeinheit gezahlt werden müssen.

Der Syrer und seine Frau (Teilzeit seit 2019) arbeiten beide und trotzdem reicht es nicht!

———

Teil 12 – Warum ich Ihnen – Herr Merz – nicht traue!

Warum ich Ihnen nicht traue und folgende Entwicklung mit Ihnen befürchte

Durch Ihren Rechtsruck mit Linnemann und den Äußererungen zu den Teilen 1 bis 11 glaube ich, dass Sie Herr Merz entweder:

⁃ wenn Sie Bundeskanzler werden sollten, danach entweder selbst oder ein Familienmitglied zu #Blackrock oder einem anderen Investmentunternehmen zurückkehren ;vielleicht ja auch ein Unternehmen, das Sie als Lobyvertreter von BlackRock geholfen haben. Ex-Bundeskanzler Schröder hat es ja vorgemacht. Und es gibt ja noch weitere Beispiele bei Bahn, Post etc

⁃ wenn Sie nicht Bundeskanzler werden, glaube ich, dass Sie zurück die Wirtschaft gehen.

Persönlich schätze ich Sie eiskalt kalkulierend ein. Und zwar sehr monetär-egoman.

Der Totalbruch mit Merkel ist deutlich für mich erkennbar.

Natürlich hatte Merkel in einigen Bereichen auch Fehler gemacht. Es wurden zwar die Staatsschulden im Verhältnis zum BIP abgebaut, allerdingszuweniginvestiert.

—->

Und dadurch ist ein Investitionsstau entstanden, den jetzt die Regierung neben dem Ukrainekrieg und Klimawandel zusätzlich trifft.

——-

Fortsetzung —> Teil 13 Schuldenbremse

Teil -13 Persönlich plädiere ich für die Aufteilung der Schuldenbremse in drei Bereiche:

⁃ Schuldenmaximierung für regulären Haushalt bei 65%

⁃ zuzüglich 15 % staatlichen Investitionsfond für Infrastruktur, Digitalisierung, Transformation und erneuerbare Energie

⁃ zuzüglich Aufrüstung.

Ja, das ist natürlich mehr, als in der Vergangenheit, aber wir haben auch eine völlig neue Lebenssituation, die uns jetzt erwartet.

Die Staatsverschuldung wird durch den russischen Angriffskrieg und die Reduzierung der Abhängigkeit zu China und Russland völlig neue Berechnungsgrundlagen in der EU benötigen.

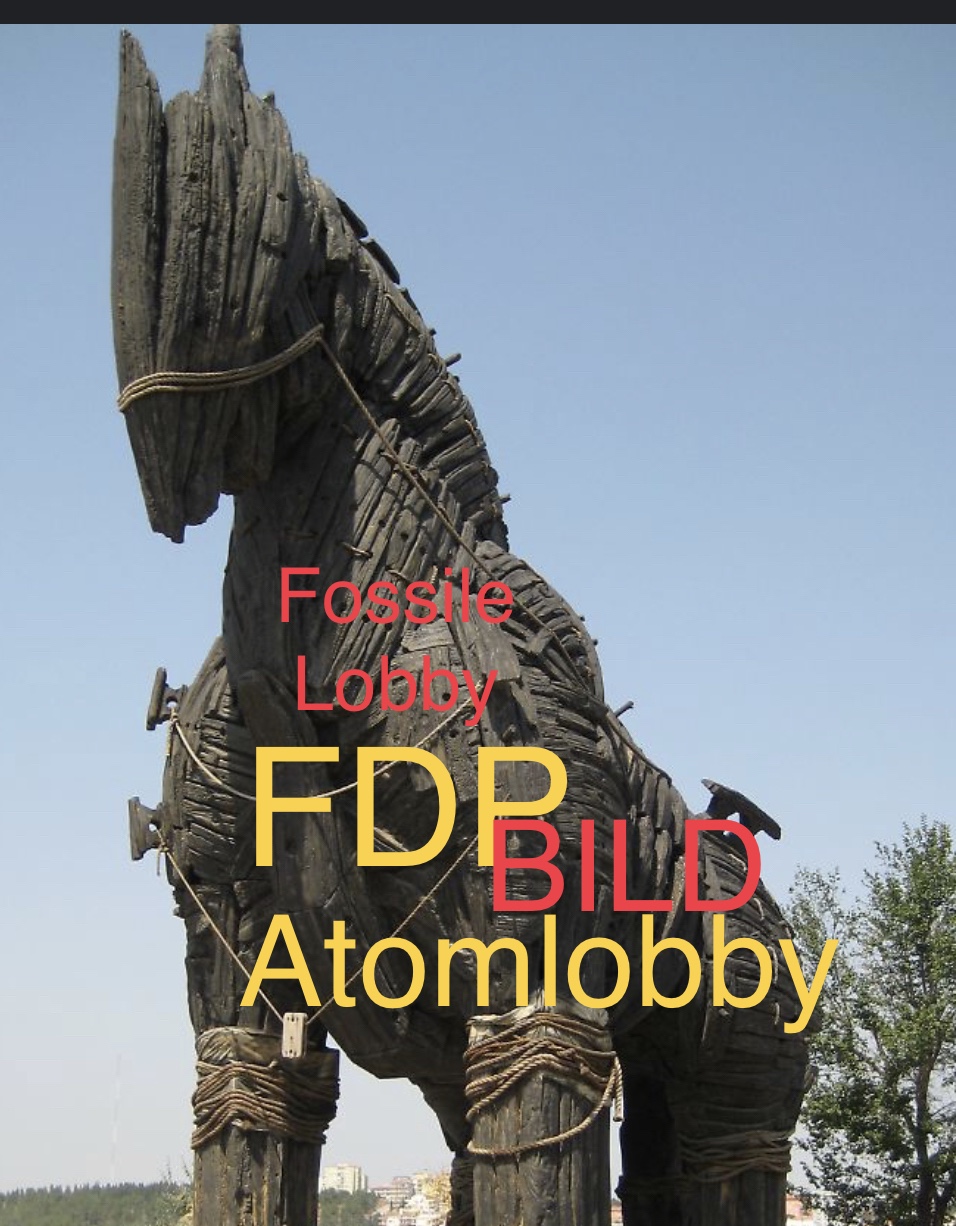

Und wer ehrlich ist und ehrlich miteinander – auch als Oppositionspartei – umgeht, würde auch hier nicht weiter auf eine Wiedererleichterung der Dieselsteuer pochen.

Herr Merz, Ihre Partei und besonders Sie versuchen auf der einen Seite auf der Schuldenbremse zu bestehen, wollen dann aber den Bauern zu 100 % die Wünsche erfüllen und dann der Regierung weiter Knüppel in die Beine werfen, um nachher zu sagen, „Die Grünen können es nicht“.

Und gleichzeitig gibt es fast schon Liebesbekundungen zur FDP, wobei die FDP sich sehr oft in der Regierung als „Trojanisches Pferd“ verhält.

FDP Trojanisches Pferd in der Bundesregierung Fossile Lobby Lobby Atomkraft Ausbremsen von erneuerbarer Energie

Herr Merz, Ihre Opositionsarbeit ist für mich nichts anderes, als zu versuchen, die Arbeit der Bundesregierung auszubeinen.

Und zwar nicht im Sinne von Deutschland, sondern im Sinne von egoistisch getriebenen Lobby- und Parteizielen

Sinkt das Bürgergeld, sinkt auch der Aufstockungsanspruch bei Arbeitnehmern

Wie Arbeitgeber das Personal besser an sich binden können.

Wenn die #Mittelstands- und #Wirtschaftsunion wirklich keine #CDU-Organisation wäre, dann würde sie nicht gegen das #Bürgergeld Stimmung machen, sondern völlig anders reagieren.

Werner Hoffmann 1.Vors. Forum-55Plus.de e.V. Renten- und Sozialrechtsexperte www.Renten-Experte.de

Die #CDU #MIT meint, dass das Bürgergeld abgesenkt werden muss, damit „sich Arbeit wieder lohnt…“

Das ist schon einmal völlig falsch!

Grund:

Durch die Absenkung oder Wegfall des Bürgergeldes wäre zwar das #Lohnabstandsgebot (#Mindestlohn/#Bürgergeld) wieder da, aber letztendlich sinken auch die #Aufstockungsansprüche und der Arbeitnehmer hat weniger zum Leben!

Beispiel:

Ein Arbeitnehmer mit 2 Kinder verdient zu wenig. Unabhängig davon, ob der Lohn fair ist oder nicht, würde jedoch dann ein Anspruch auf Aufstockung bestehen.

Bei der Berechnung auf Aufstockung wird ein Teil des Lohnes nicht berücksichtigt, so dass der Arbeitnehmer letztendlich immer mehr hat, als wenn er nur Bürgergeld bezieht.

Konsequenz:

Würde jemand diesem Arbeitnehmer helfen, dann würde er auch eine Aufstockung erhalten.

Viele Arbeitnehmer im unteren Lohnsegment ist dies entweder nicht bekannt oder sie haben einfach nicht die Voraussetzungen, um die Beantragung selbst vorzunehmen.

Intelligente Arbeitgeber wissen, dass sie durch diese Unterstützung ihr Personal besser binden können.

Gut organisierte Personalabteilungen haben es längst verstanden, neben der betrieblichen Altersversorgung und betrieblichen Krankenversicherung einen „Leistungsdienst für Soziales“ zu integrieren.

Wenn die MIT (Mittelstands- und #Wirtschaftsunion) wirklich etwas für ihre Interessengruppe machen wollte, dann würde sie z.B. Informationen anbieten, wie HR/Personalabteilungen den Arbeitnehmern bei der #Beantragung von #Aufstockung aktiv helfen könnte.

Damit würden die Firmen dann auch eine höhere Personalbindung erreichen, den die Mitarbeiter hätten einfach mehr Gekd zur Verfügung.

Da die MIT jedoch nur gegen das Bürgergeld wettert, ist und bleibt sie eine #ideologische #Merz- und #BlackRock-Einrichtung.

——

Dass ein Mindestlohn von 12,41 Euro pro Stunde auch im Rentenalter zur Verarmung führt, müsste eigentlich nicht besonders betont werden.

Und dass die Zeche der niedrigen Löhne die Allgemeinheit auch in der Rente führt und dafür auch der Unternehmer dies mitzuverantworten hat, sollte auch jedem bewusst sein.

Berechnungsbeispiel:

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet beim derzeitigen Mindestlohn: 0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt.

Dies bezahlt dann die Allgemeinheit. Und hier ist der Fehler. Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig.

Ein Mindestlohn von 15,77 € wäre für 2024 richtig!

Würde der Mindestlohn auf 15,77 € pro Stunde betragen, wäre die mtl. Rente bei 0,7011 x 45 J. X 37,60 €

= 1.186,26 €

Nun gibt es natürlich trotzdem Familien mit mehreren Kindern, die trotz Arbeit unterhalb des Bürgergeldes verdienen.

Und auch hier könnte die Personalabteilung mit dem „Leistungsservice Soziales“ den betroffenen Arbeitnehmern bei der Beantragung der Aufstockung behilflich sein.

Clevere Arbeitgeber wissen, dass sie hierdurch die Personalbindung gerade bei diesen Arbeitnehmergruppen verbessern.

Übrigens gibt es noch eine ganze Reihe von Möglichkeiten, wie man kostengünstig Personal an sein Unternehmen bindet und sich so manche Personalsuche spart.

Jeder Unternehmer dürfte inzwischen wissen, dass die Eintritts- und Austrittskosten für einen Arbeitnehmer zwischen 100 und 260% eines Jahresgehalts ausmacht. Und dann stellt sich sogar die Frage, ob man überhaupt noch einen Arbeitnehmer findet.

Da baut man Jahrzehntelang einen eigenen Betrieb auf, denkt, dass dies auch mal eine gute Altersversorgung ist oder ein Kind den Betrieb übernimmt und dann wollen die Kinder den Betrieb nicht übernehmen.

Nein, das Problem liegt nicht daran, dass die Kinder die Bürokratie scheuen, sondern eher daran, dass viele Kinder gesehen haben, wie die Eltern ihr Leben mehr mit dem Betrieb, als mit den Kindern verbracht haben. Und dies möchte man den eigenen Kindern nicht zumuten.

Ein hoher Anteil der Mittelständler hat keine frühzeitige Nachfolgeregelung geplant.

Die Planung einer Nachfolgeregelung sollte im Übrigen nicht erst mit 60, sondern spätestens mit 55 Jahren beginnen, bzw. damit, dass vorhandene Kinder schon in der Jugend mit eingebunden werden.

Wer das verpasst, wird sich schwer tun, die Kinder erst dann einzubinden, wenn sie schon 20 bis 25 Jahre oder älter sind.

——-

Ein weiteres Problem ist auch, dass die Kinder oft eine andere Wertigkeit der Arbeit sehen und der Mittelständler sich oft für sein „eigenes Baby Firma“ aufgeopfert hatund es nicht verstehen kann, wenn die Kinder dies nicht ebenso tun.

———

Hinzu kommt dann noch die Problematik, dass vielleicht auch keine Kinder vorhanden sind.

——-

Zitat n-tv:

„Schwierige Nachfolgeregelungen – Deutsche Mittelständler werden ihre Firmen nicht los

Die Babyboomer gehen schrittweise in den nächsten Jahren in Rente. Davon betroffen sind auch zahlreiche Mittelständler. Der Großteil von ihnen will einer Studie zufolge die Unternehmen gern weitergeben, am liebsten innerhalb der Familie. Das ist aber immer schwerer. Zehntausende Unternehmen stehen vor dem Aus.

Immer mehr Mittelständler in Deutschland wollen ihre Firma in andere Hände geben. Der Anteil von Unternehmerinnen und Unternehmern, die grundsätzlich eine Nachfolgeregelung anstreben, ist in den vergangenen sechs Jahren von 35 auf 41 Prozent gestiegen, wie eine Umfrage der staatlichen Förderbank KfW zeigt. Die Schwierigkeiten, geeignete Kandidaten zu finden, dürften aber zunehmen. „Die „Nachfolgelücke“ im Mittelstand wächst“, sagte KfW-Chefvolkswirtin Fritzi Köhler-Geib.

„Der demografische Wandel lässt die Zahl älterer Inhaber und Inhaberinnen, die sich mit Nachfolgegedanken tragen, zunehmen“, sagte Köhler-Geib. Bereits jetzt sei jeder Dritte von ihnen mindestens 60 Jahre alt. Das Problem: Die nachfolgenden Generationen sind wegen niedriger Geburtenziffern zahlenmäßig kleiner. Zudem ist der KfW zufolge das Interesse an Firmengründungen allgemein gesunken, ebenso die Zahl potenzieller Gründerinnen und Gründer.

Allein bis Ende des laufenden Jahres planen der Umfrage zufolge rund 224.000 Inhaber mittelständischer Firmen ihren Rückzug. Das entspricht sechs Prozent der 3,81 Millionen kleinen und mittleren Unternehmen mit einem Jahresumsatz von maximal 500 Millionen Euro.

Bei der jüngsten Befragung für das KfW-Mittelstandspanel im ersten Halbjahr 2023 nannte die große Mehrheit (74 Prozent) das Finden geeigneter Nachfolger als Problem – auch solche Unternehmen, die in absehbarer Zeit dazu noch keine konkreten Überlegungen haben. Weniger Befragte sehen die Einigung auf den Kaufpreis und Bürokratieaufwand (je 30 Prozent) als Hürden an, gefolgt von rechtlicher Komplexität (28 Prozent) und Finanzierungsfragen (16 Prozent). Mehrfachnennungen waren möglich.

Unternehmensnachfolge innerhalb der Familie besonders beliebt

Manche Inhaberinnen und Inhaber entscheiden sich auch für eine Geschäftsaufgabe. Bis zum Ende des Jahres 2024 hegen der Umfrage zufolge 97.000 der Mittelständler (rund 3 Prozent) solche Pläne. Das fehlende Interesse von Familienangehörigen an einer Übernahme spielt demnach bei etwa zwei Dritteln (63 Prozent) aller absehbaren Stilllegungen eine Rolle.

Unternehmensnachfolgen innerhalb der Familie stehen bei der Mehrheit der Altinhaber (57 Prozent) hoch im Kurs. Weniger beliebt sind ein Verkauf der Firma an Externe (43 Prozent), die Nachfolge durch Beschäftigte des Unternehmens (28 Prozent) oder einen Miteigentümer (21 Prozent). Mehrfachnennungen waren möglich.

Die Studie basiert auf dem jährlichen KfW-Mittelstandspanel. An der Befragung der GfK im Auftrag der KfW für das jüngste Mittelstandspanel beteiligten sich im ersten Halbjahr 2023 mehr als 11.300 kleinere und mittlere Firmen.“

———

Auch der frühzeitige Tod oder die Geschäftsunfähigkeit durch Krankheit oder Unfall können Gründe für die Nachfolgeregelung oder einen Interims-Geschäftsführer sein.

Deshalb ist eine Planung für diesen Bereich eigentlich schon ab der Firmengründung dringend anzuraten.

Hilfreich ist hier der passende Notfallordner.

Mit über 90 verschiedenen Versionen bietet der Autor Werner Hoffmann wohl das umfangreichste Sortiment an Notfallordnern an.

Der Grund für diese Vielzahl ist einfach.

Zum einen muss schon mal unterschieden werden, ob es sich um eine Kapitalgesellschaft, Personengesellschaft (z.B. GbR, EK etc) handelt. Dies hat steuerrechtliche (auch erbschaftsteuerrechtliche) und auch haftungsrechtliche Gründe.

Zum anderen hat jede Branche unterschiedliche Anforderungen. So sind die Anforderungen schon zwischen Ärzten und Zahnärzten völlig andere.

Und such zwischen den über 40 zulassungspflichtigen Handwerkergruppen gibt es wichtige Unterscheidungen.

Übrigens:

Auch bei Angestellten und Beamten ist der Notfallordner verschieden.

Die Grundversion des Notfallordner gibt es inzwischen seit 2001. Aufgrund der unterschiedlichen beruflichen Anforderungen ist in den letzten 23 Jahren der Ausbau kontinuierlich weiterentwickelt worden.

Autor: Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.de

Wie soeben vermeldet wurde (Quelle: Leiter-bAV) , haben nun auch die #Tarifparteien im deutschen #Bankwesen die #reine #Beitragszusage für ihre Versorgungswerke vereinbart.

Zu begrüßen: Die Beteiligten wollen damit gezielt bisher unversorgte Beschäftigte erreichen. Die Einigung kommt offenkundig zur rechten Zeit.

Wie heute gegen 14.00 Uhr die Beteiligten vermeldeten, haben sich der Arbeitgeberverband des privaten Bankgewerbes (AGV Banken), die Vereinte Dienstleistungsgewerkschaft ver.di sowie der Deutsche Bankangestellten-Verband (DBV) im Rahmen ihrer Tarifverhandlungen darauf verständigt, die reine Beitragszusage als Ergänzung zu den bereits bestehenden Möglichkeiten in der Branche umzusetzen und damit so vielen Beschäftigten wie möglich eine attraktive Alterssicherung anzubieten. Umsetzen wird die rBZ der BVV in Berlin exklusiv in seinem Pensionsfonds Vorbehaltlich der Bestätigung der Unbedenklichkeit der zugrundeliegenden Pensionspläne seitens der BaFin wird der Tarifvertrag zum 1.Dezember Gültigkeit erlangen.

Zwei Varianten

Der BVV – schon länger gut vorbereitet auf diesen Tag – nennt bereits heute einige Details: Die tarifvertragliche Lösung richtet sich in erster Linie an die bisher unversorgten Beschäftigten. Darüber hinaus können auch alle, die bereits einen Anwartschaft haben, ihre Altersversorgung mit dem Zusatzangebot weiter ausbauen.

Die Berliner haben unter dem Namen BVV.Maxrente zwei Produktvarianten entwickelt, die sich durch unterschiedliche Risikoprofile in der Kapitalanlage unterscheiden:

Die chancenorientierte Variante investiert renditefokussiert und soll so langfristig von den Potenzialen an den Kapitalmärkten partizipieren. Daneben besteht ebenfalls eine sicherheitsorientierte Produktvariante.

„In der Produktkonzeption haben wir die Kapitalanlage auf renditestarke Asset-Klassen ausgerichtet, um die Chancen der Kapitalmärkte zu nutzen und dadurch höhere Rentenleistungen zu erzielen“, erklärt BVV-Kapitalanlagevorstand Frank Egermann. Zugleich sorge der BVV mit geeigneten Schutzmechanismen dafür, dass die reine Beitragszusage so sicher wie möglich ist.

Immer wieder wird von so manchem Akteur behauptet, der Mindestlohn ist ein Sozialismus-Instrument und für Lohne seien die Arbeitgeber und Gewerkschaften alleine verantwortlich.

Ohne vernünftige Mindestlöhne kann der Unternehmer Löhne bezahlen, die nahe am Existenzminimum sind. Bestimmte schwache Personengruppen gehören geschützt.

Arbeitgeber, die ein Gehalt nahe am Existenzminimum bezahlen, machen dies auf Kosten der Allgemeinheit, denn

– zum einen in der aktiven Arbeitsphase gibt es dann bestimmte Leistungen, die dann der Staat gewähren muss (Aufstockung, Wohngeld, Zuzahlung Krankenkasse etc)

– und zum zweiten in der Rente sind das Grundsicherung bzw Grundrente und auch Wohngeld, Zuzahlung Krankenkasse etc

Ein geringerer Konsum dieser Gruppen schädigt auch die Volkswirtschaft (BIP, Steuereinnahmen etc)

Geringeres Einkommen führt auch zur ungesunderen Ernährung und damit zu höheren Gesundheitssusgaben und verkürzter Lebenserwartung. Mindestens bei der Gesundheit ist dies auch für die Alkgemeinheit extrem teuer (Krankenversicherung, Pflegepflichtversicherung, Erwerbsminderungsrenten

Eine schlechte Bezahlung durch Arbeitgeber wird immer von der Allgemeinheit finanziert werden müssen.

Schlecht zahlende Arbeitgeber machen Ihren höheren Gewinn auf Kosten der Allgemeinheit!

Aus diesen Gründen ist ein Mindestlohn von 15,77 € (Bruttomonatslohn: 2.650 €) sinnvolll. Warum so hoch?

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmannwww.Renten-Experte.de

Ein Mindestlohn von 15,77 Euro ergibt dann ein mtl. Bruttoeinkommen von:

15,77x8Std.x21 Tage = ca 2.650 Euro.

Damit ist dann regelmäßig in der

– aktiven Beschäftigungsphase keine Aufstockung auf Existenzminimum durch Jobcenter und

– passiven Zeit als Rentner keine Grundsicherung bzw. Grundrente

notwendig.

Wie hoch wäre die Rente nach 45 Jahren?

(ohne Voraussetzung von Zuschlag für Grundrente)

Berechnung:

45 Jahre x (2.160:3.595) x 37,60 € = 1.247,17 € Bruttorente

Übrigens ist das auch der Grund, warum Friedrich Merz das Bürgergeld absenken will.

Der CDU-Vorsitzende Friedrich Merz stellt es anders dar. Er will das Bürgergeld absenken, „damit sich Arbeit wieder lohnt..“

Tatsache ist jedoch, dass durch die Absenkung des Bürgergeldes der Mindestlohn nicht angehoben werden müsste.

Theoretisch wäre dann auch die Aufstockung durch das Jobcenter wieder kleiner, denn wenn das Bürgergeld sinkt, ist die Differenz zwischen mtl. Mindestverdienst und abgesenkten Bürgergeld kleiner.

Damit wird also der Druck von der Anpassung des Mindestlohn etwas zunächst entschärft.

Dass später in der Rente allerdings die Rente niedriger ist und dann dieses Rentenloch durch die Allgemeinheit wieder bezahlt werden muss, ist dem Unternehmer Merz völlig egal.

Friedrich Merz dreht es argumentativ so hin, dass dies von vielen Wählern anders verstanden wird.

Übrigens ist auch die #AfD für die Abschaffung von Mindestlohn und Bürgergeld.

Das Gegenargument lautet oft, dass dann Arbeitsplätze ins Ausland abwandern oder Maschinen die Arbeit übernehmen

Genau das ist falsch! Warum?

Mindestlohn – Argumente dagegen oft vorgeschoben

Job bei Mindestlohn kann nicht ins Ausland abwandern und auch nicht von Maschinen übernommen werden

Anhebung Mindestlohn auf Stundenlohn von 15,77 € bzw. 2.650 € Monatsbrutto ist zur Entlastung der Allgemeinheit wichtig

„Doch halt…“ kommen dann die Rufe der Arbeitgeberverbände, der FDP und CDU, „dann wandern noch mehr Arbeitgeber ins Ausland ab!“

Sehr oft kommt dann die Forderung, den Grundfreibetrag abzusenken.

Aussagen sind falsch! Warum?

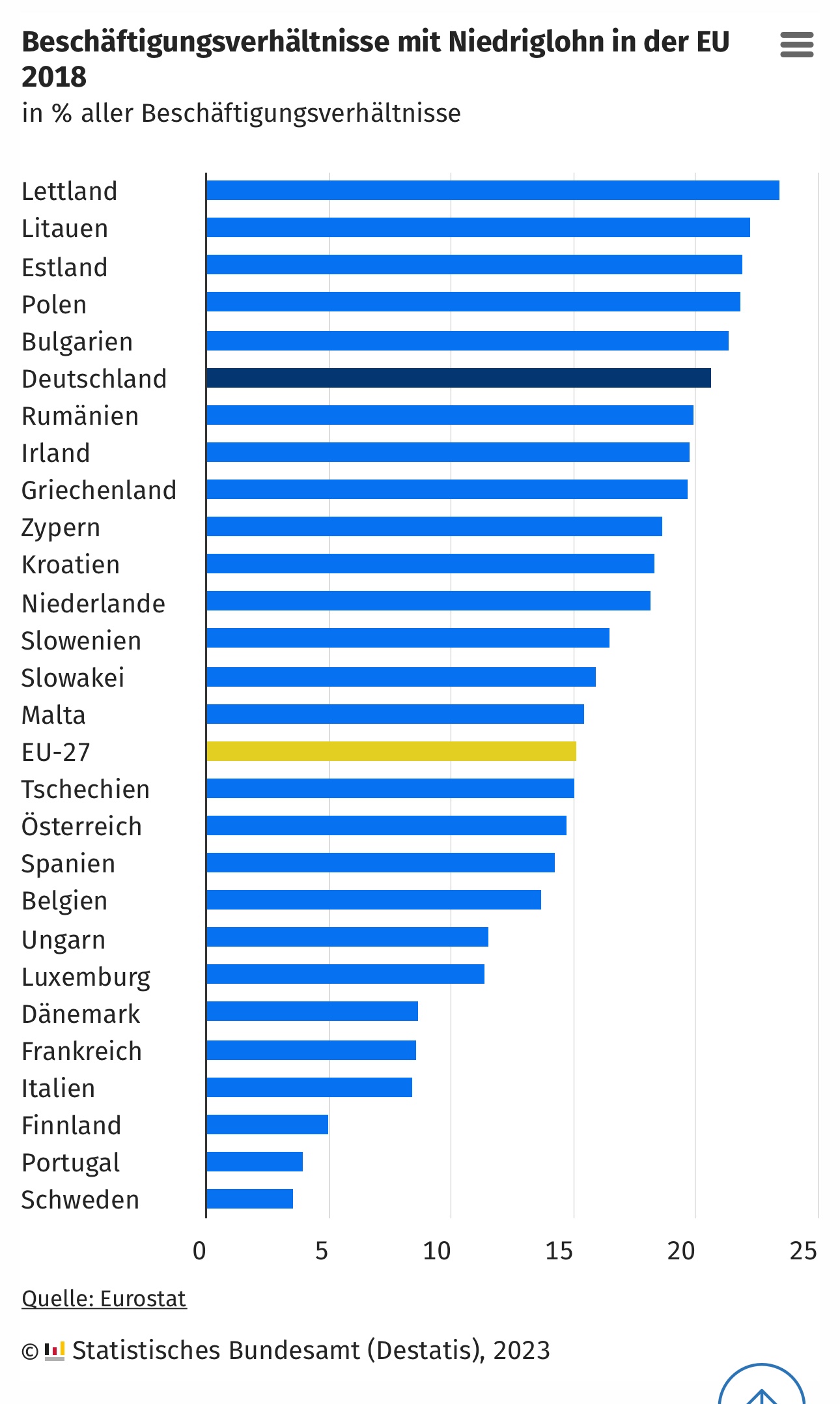

2022 wurden 19 % der Beschäftigungsverhältnisse mit Niedriglohn entlohnt. Damit wurde fast jeder fünfte Job brutto pro Stunde mit weniger als 12,50 Euro entlohnt.

Niedriglöhne waren sehr unterschiedlich auf gesellschaftliche Gruppen und Wirtschaftszweige verteilt. 2022 bekamen 23 % der Frauen Niedriglöhne, im Vergleich zu 16 % der Männer.

Hauptursachen dafür sind, dass Frauen oft in gering bezahlten Berufen und Branchen arbeiten und sehr viel häufiger Teilzeit- oder geringfügig Beschäftigte sind.

9,3 Mio. Menschen mit Geringverdienst – 5,3 Mio. erreichen nur Mindestlohn

Untersucht man den Anteil der Beschäftigten im Niedriglohnbereich, dann sind diese in folgenden. Branchen besonders vertreten:

1. Gastgewerbe: 63 %

2. Beschäftigten in der Land- und Forstwirtschaft sowie Fischerei (56 %)

3. Kunst, Unterhaltung und Erholung: 43 %

4. Erbringung von sonstigen wirtschaftlichen Dienstleistungen (Gebäudebetreuung und Reiseveranstalter,): 40%

Argument Abwanderung der Arbeitgeber eher vorgeschoben

Schaut man sich diese Berufszweige und Branchen an, besteht überhaupt KEINE Gefahr, dass diese Arbeitgeber abwandern.

Hilft die Anhebung des Grundfreibetrages Arbeitnehmern mit Mindestlohn?

Nein! Die Anhebung des Grundfreibetrages senkt für alle die Steuern, die Steuern noch bezahlen müssen.

Ein Arbeitnehmer (vh) mit 2 Kindrrn bezahlt beim Mindesteinkommen keine Steuern!

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmann

Übrigens: Warum die CDU/CSU das Bürgergeld reduzieren will hat auch mit der Höhe des Mindestlohns zu tun

Die ungleiche Vermögensverteilung und ungleiche Bezahlung

Man kann auch nicht alles Vermögen in einer #Leistungsgesellschaft gleich verteilen.

#ABER:

Eines wäre wichtig.

Der #Mindestlohn von 12 bzw. demnächst 12,41 Euro ist nicht in Ordnung. Nach meinen Berechnungen müsste der Mindestlohn bei mtl. 2.650 Euro sein.

Warum?

Ein #Monatslohn von 2.650 Euro ergibt ein einen Stundenlohn von 15,77 Euro (2.650:21 Tage : 8 Stunden).

Bei einem derzeitigen Mindest-Stundenlohn 12,41 € (ab 1.1.2024, davor 12 Euro) ergibt sich bei Familien oft die Situation, dass beim jetzigen Mindestlohn eine #Aufstockung notwendig.

Diese Aufstockung bezahlt das Jobcenter.

Dadurch wird dann das #Bürgergeld – #verfassungsrechtlich anspruchsberechtigte #Existenzminimum – gezahlt.

Aufgrund der Tatsache, dass der Arbeitgeber zu niedrige Löhne bezahlt, muss dann der #Staat durch eingenommene Steuergelder für diese Differenz aufkommen (zuzüglich der daraus entstehenden Verwaltungskosten).

ABER NICHT NUR DAS! Zusätzlich entstehen für die gesetzliche Rente zu niedrige Rentenansprüche.

Selbst bei 45 Jahren Vollbeschäftigung ergibt sich ein Rentenanspruch von 45 Jahre x 37,60 x ((12,41x8x21 Tg.x12Mon): 43.142)= 981,21 Bruttorente abzüglich GKV, Pflege, also etwa 900 Euro vor Steuern.(*1) .

Aufgrund von dieser niedrigen Rente erfolgt dann die Grundsicherung (inkl. Mietzuschuss).

Bei einem Mindestlohn von 15,77 ergibt sich eine Rente wie folgt: 45 Jahre x 37,60 x (31.800 : 43.142)= 1.247,17 Brutto

(*1) Thema #Grundrente Zwar gibt es in bestimmten Fällen einen Zuschlag auf die Rente. Allerdings sind hierzu mindestens 33 Jahre mit mindestens jährlich 0,3 Entgeltpunkten (bzw. mtl. 0,025 Entgeltpunkte) notwendig. Das sind im Jahr 2023 monatlich rund 1079 Euro brutto.

Eine Reihe der Geringverdiener erfüllen jedoch die Voraussetzungen für die Grundrente nicht und erhalten dann doch die Grundsicherung, denn Jahre unterhalb der Entgeltpunkte werden nicht angerechnet.

Die Folgen der zu niedrigen Lohnzahlungen muss letztendlich die Gesellschaft bezahlen.

Egal, ob es sich im aktiven Arbeitsleben um #Aufstockung, #Wohngeld oder ab der Rente um Grundsicherung , Mietzuschuss oder Wohngeld handelt:

Die Folgen des zu niedrigen Mindestlohnes muss die Gesellschaft tragen

Aus diesem Grund muss der Mindestlohn auf 15,77 Euro je Stunde angehoben werden.

Rentenexperte Werner Hoffmann

www.Renten-Experte.de

Nur wenn die gesetzliche Rente oberhalb der Grundsicherung liegt, ist später der Staat – also jeder Steuerzahler nicht belastet. Ansonsten muss Grundsicherung gezahlt werden und es entstehen auch wieder dafür Verwaltungskosten.

Die Rentenversicherungsnummer hat System. Der Aufbau der Versicherungsnummer ist logisch aufgebaut.

Die Rentenversicherungsnummer besteht aus elf Ziffern und einem Buchstaben

Sie steht auf Ihrem Sozialversicherungsausweis und gilt Ihr gesamtes Leben

Die Rentenversicherungsnummer (RVNR) finden Sie in Ihrem Sozialversicherungsausweis.

Sie besteht aus elf Ziffern und einem Buchstaben und enthält unter anderem das Geburtsdatum des versicherten.

Wer übrigens vor 2005 geboren wurde, hat seine RVNR in der Regel bei der ersten Aufnahme einer sozialversicherungspflichtigen Arbeit bekommen.

Seit 2005 erhält jeder Bundesbürger automatisch bei seiner Geburt eine Rentenversicherungsnummer.

Rentenexperte Renten-Experte.de

Die ersten beiden Ziffern: Diese bilden die Bereichsnummer ab. So ist die Ziffer 63 die Deutsche Rentenversicherung Bund und die Ziffern 23 die Deutsche Rentenversicherung Baden-Württemberg.

Anschließend folgt Ihr Geburtsdatum TTMMJJ, zB. 110561

Direkt danach folgt ein Buchstabe. Dies ist Dein erster Buchstabe Deines Geburtsnamen.

Die 10. und 11. Stellen sind eine Seriennummer, wobei 00-49 für männlich und 50-99 für weiblich oder ein unbestimmtes Geschlecht steht.

Die allerletzte Ziffer ist eine Prüfziffer, die man auch selbst berechnen kann. Und dies geht wie folgt:

Sie wird bestimmt, indem der Buchstabe in der neunten Stelle der RVN durch eine zweistellige Zahl ersetzt wird, die der Position des Buchstabens im deutschen Alphabet entspricht. Die Ziffern der damit zwölfstelligen Nummer werden – an der ersten Stelle beginnend – mit den Faktoren 2, 1, 2, 5, 7, 1, 2, 1, 2, 1, 2 und 1 multipliziert. Die erste Ziffer also mit 2, die zweite mit 1 und so weiter. Von jedem Produkt wird die Quersumme gebildet, alle Quersummen wiederum zu einer Zahl addiert. Die letzte, das heißt die ganz rechts stehende Ziffer dieser Zahl ist die Prüfziffer.

02 Deutsche Rentenversicherung Nord (Mecklenburg-Vorpommern)

03 Deutsche Rentenversicherung Mitteldeutschland (Thüringen)

04 Deutsche Rentenversicherung Berlin-Brandenburg (Brandenburg)

08 Deutsche Rentenversicherung Mitteldeutschland (Sachsen-Anhalt)

09 Deutsche Rentenversicherung Mitteldeutschland (Sachsen)

10 Deutsche Rentenversicherung Braunschweig-Hannover (Hannover)

11 Deutsche Rentenversicherung Westfalen

12 Deutsche Rentenversicherung Hessen

13 Deutsche Rentenversicherung Rheinland (Rheinprovinz)

14 Deutsche Rentenversicherung Bayern Süd (Oberbayern)

15 Deutsche Rentenversicherung Bayern Süd (Niederbayern-Oberpfalz)

16 Deutsche Rentenversicherung Rheinland-Pfalz

17 Deutsche Rentenversicherung Saarland

18 Deutsche Rentenversicherung Nordbayern (Ober- und Mittelfranken)

19 Deutsche Rentenversicherung Nord (Hamburg)

20 Deutsche Rentenversicherung Nordbayern (Unterfranken)

21 Deutsche Rentenversicherung Schwaben

23 Deutsche Rentenversicherung Baden-Württemberg (Württemberg)

24 Deutsche Rentenversicherung Baden-Württemberg (Baden)

25 Deutsche Rentenversicherung Berlin-Brandenburg (Berlin)

Deutsche Rentenversicherung Nord (Schleswig-Holstein)

28 Deutsche Rentenversicherung Oldenburg-Bremen

29 Deutsche Rentenversicherung Braunschweig-Hannover (Braunschweig)

38 Deutsche Rentenversicherung Knappschaft-Bahn-See (Wirtschaftsbereich Bahn)

39 Deutsche Rentenversicherung Knappschaft-Bahn-See (Wirtschaftsbereich Seefahrt)

40 Zentrale Zulagenstelle für Altersvermögen

42 bis 79 Deutsche Rentenversicherung Bund (Die Bereichsnummern entsprechen den Bereichsnummern des Gebietes des Regionalträgers plus 40)

80 Deutsche Rentenversicherung Knappschaft-Bahn-See (Berlin, Bremen, Hamburg, Niedersachsen, Westfalen und Schleswig-Holstein)

81 Deutsche Rentenversicherung Knappschaft-Bahn-See (Hessen und Rheinprovinz)

82 Deutsche Rentenversicherung Knappschaft-Bahn-See (Baden-Württemberg, Bayern, Rheinland-Pfalz und Saarland)

89 Deutsche Rentenversicherung Knappschaft-Bahn-See (Brandenburg, Mecklenburg-Vorpommern, Sachsen-Anhalt, Sachsen und Thüringen)

Die Rentenversicherungsnummer ist neben der Krankenversichertennummer und der Steueridentifikationsnummer, eine der drei wichtigsten, lebenslang gültigen Identifikationsnummern eines deutschen Staatsbürgers.