Ein Beitrag von Joe Kaeser Aufsichtsratsvorsitzender bei Siemens Energy & Daimler Truck

Die AfD und der Rechtspopulismus gefährden unseren Wohlstand.

Dabei definiere ich „Wohlstand“ nicht nur wirtschaftlich, sondern auch als Garant des sozialen Friedens und der gesellschaftlichen Stabilität. Einiges habe ich bei Caren Miosga ausgeführt, es gibt aber noch viel mehr zu sagen.

Joe Kaeser: Warum die AfD Deutschland schadet

—> Deutschlands Wohlstand braucht Weltoffenheit 40 Prozent unseres Bruttoinlandsprodukts geht in den Export. Das ist die höchste Quote aller größeren Industrieländer. Der Export ist also Träger des Wohlstandes. Die AfD gefährdet, was den Export fördert: die EU, die Eurozone, den Freihandel und die Freizügigkeit der besten Köpfe. Für Deutschland hätte das dramatische Auswirkungen.

—> Deutschlands Wohlstand braucht die Europäischen Union Die Institutionen der EU sind ohne jeden Zweifel reformbedürftig und ich kenne Niemanden, der sich nicht schon über den Bürokratismus geärgert hat. Aber die EU verschafft uns allen Stabilität, Sicherheit, Freiheit, Freizügigkeit und dadurch Wohlstand. Sie ermöglicht den europäischen Staaten einen Sitz am Tisch der Weltmächte USA, China und künftig Indien. Kein einzelnes Land der EU – auch nicht unser Land – wäre dort ein Partner auf Augenhöhe. Wir brauchen ein starkes und handlungsfähiges Europa, das mit einer gemeinsamen Außenwirtschafts- und Sicherheitspolitik eine tragende Rolle in der Welt wahrnimmt.

—> Deutschlands Wohlstand braucht Fachkräftezuzug Schon jetzt fehlen in Deutschland qualifizierte Arbeitskräfte für 1,73 Millionen unbesetzte Stellen. 2023 wurde das Beschäftigungswachstum ausschließlich von Ausländern aus aller Welt getragen. 80 Prozent der offenen Stellen richten sich an Fachkräfte. Ohne qualifizierte Zuwanderung ist eine weitere Schrumpfung unserer Wirtschaft vorprogrammiert.

—> Deutschlands Wohlstand braucht Innovationen Noch immer stammen 13 Prozent der weltweiten Patente aus Deutschland – wir liegen global gesehen auf Platz 2 hinter den USA. Aber: Der Wettbewerb wird härter und es droht der Verlust dieser Spitzenposition, wenn wir nicht schnell mit Spitzenforschung und -innovation nachlegen. Deshalb braucht Deutschland die schlausten Köpfe und muss für in- und ausländische Talente attraktiv sein. Dazu gehört auch, dass Spitzenleistungen honoriert und respektiert werden.

—> Deutschlands Wohlstand braucht Stabilität Mich fragen Entscheider in aller Welt, die in Deutschland investieren wollen: „Joe, is Germany a safe place?“ Darauf antworte ich immer (noch) mit „Yes“. Wenn Unternehmen das Gefühl haben, Deutschland sei nicht mehr verlässlich, werden sie ihre Investitionen anderswo tätigen – denn sie haben Alternativen.

„Made in Germany“ steht immer noch für herausragende Ingenieurskunst, höchste Qualität von Produkten und Lösungen, Verlässlichkeit von Geschäftsbeziehungen. Es steht auch für ein weltmeisterliches Ökosystem der Wirtschaft – das Zusammenspiel von Großunternehmen und Mittelstand, Unternehmen und Gewerkschaften, Handwerk und Handel. Wir haben also sehr viel zu verlieren.

Ein Kommentar von Werner Hoffmann

Werner Hoffmann Demokrat der Mitte

Die AfD sorgt mit ihrem Ausländerbashing dafür sorgt, dass ausländische Kunden deutsche Produkte meiden, ist nur ein Teil der Wahrheit.

Auch Spezialarbeitskräfte werden bei einer rechtsextremen Regierung das entsprechende Bundesland meiden.

Konsequenz: Betroffene Arbeitgeber werden dann ebenso ihren Standort verlegen.

Und nicht nur das. Wer hat schon Lust in Thüringen, Sachsen oder Sachsen-Anhalt Urlaub zu machen, wenn die AfD dort regieren würde?

Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Immer wieder wird von so manchem Akteur behauptet, der Mindestlohn ist ein Sozialismus-Instrument und für Lohne seien die Arbeitgeber und Gewerkschaften alleine verantwortlich.

Ohne vernünftige Mindestlöhne kann der Unternehmer Löhne bezahlen, die nahe am Existenzminimum sind. Bestimmte schwache Personengruppen gehören geschützt.

Arbeitgeber, die ein Gehalt nahe am Existenzminimum bezahlen, machen dies auf Kosten der Allgemeinheit, denn

– zum einen in der aktiven Arbeitsphase gibt es dann bestimmte Leistungen, die dann der Staat gewähren muss (Aufstockung, Wohngeld, Zuzahlung Krankenkasse etc)

– und zum zweiten in der Rente sind das Grundsicherung bzw Grundrente und auch Wohngeld, Zuzahlung Krankenkasse etc

Ein geringerer Konsum dieser Gruppen schädigt auch die Volkswirtschaft (BIP, Steuereinnahmen etc)

Geringeres Einkommen führt auch zur ungesunderen Ernährung und damit zu höheren Gesundheitssusgaben und verkürzter Lebenserwartung. Mindestens bei der Gesundheit ist dies auch für die Alkgemeinheit extrem teuer (Krankenversicherung, Pflegepflichtversicherung, Erwerbsminderungsrenten

Eine schlechte Bezahlung durch Arbeitgeber wird immer von der Allgemeinheit finanziert werden müssen.

Schlecht zahlende Arbeitgeber machen Ihren höheren Gewinn auf Kosten der Allgemeinheit!

Aus diesen Gründen ist ein Mindestlohn von 15,77 € (Bruttomonatslohn: 2.650 €) sinnvolll. Warum so hoch?

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmannwww.Renten-Experte.de

Ein Mindestlohn von 15,77 Euro ergibt dann ein mtl. Bruttoeinkommen von:

15,77x8Std.x21 Tage = ca 2.650 Euro.

Damit ist dann regelmäßig in der

– aktiven Beschäftigungsphase keine Aufstockung auf Existenzminimum durch Jobcenter und

– passiven Zeit als Rentner keine Grundsicherung bzw. Grundrente

notwendig.

Wie hoch wäre die Rente nach 45 Jahren?

(ohne Voraussetzung von Zuschlag für Grundrente)

Berechnung:

45 Jahre x (2.160:3.595) x 37,60 € = 1.247,17 € Bruttorente

Übrigens ist das auch der Grund, warum Friedrich Merz das Bürgergeld absenken will.

Der CDU-Vorsitzende Friedrich Merz stellt es anders dar. Er will das Bürgergeld absenken, „damit sich Arbeit wieder lohnt..“

Tatsache ist jedoch, dass durch die Absenkung des Bürgergeldes der Mindestlohn nicht angehoben werden müsste.

Theoretisch wäre dann auch die Aufstockung durch das Jobcenter wieder kleiner, denn wenn das Bürgergeld sinkt, ist die Differenz zwischen mtl. Mindestverdienst und abgesenkten Bürgergeld kleiner.

Damit wird also der Druck von der Anpassung des Mindestlohn etwas zunächst entschärft.

Dass später in der Rente allerdings die Rente niedriger ist und dann dieses Rentenloch durch die Allgemeinheit wieder bezahlt werden muss, ist dem Unternehmer Merz völlig egal.

Friedrich Merz dreht es argumentativ so hin, dass dies von vielen Wählern anders verstanden wird.

Übrigens ist auch die #AfD für die Abschaffung von Mindestlohn und Bürgergeld.

Das Gegenargument lautet oft, dass dann Arbeitsplätze ins Ausland abwandern oder Maschinen die Arbeit übernehmen

Genau das ist falsch! Warum?

Mindestlohn – Argumente dagegen oft vorgeschoben

Job bei Mindestlohn kann nicht ins Ausland abwandern und auch nicht von Maschinen übernommen werden

Anhebung Mindestlohn auf Stundenlohn von 15,77 € bzw. 2.650 € Monatsbrutto ist zur Entlastung der Allgemeinheit wichtig

„Doch halt…“ kommen dann die Rufe der Arbeitgeberverbände, der FDP und CDU, „dann wandern noch mehr Arbeitgeber ins Ausland ab!“

Sehr oft kommt dann die Forderung, den Grundfreibetrag abzusenken.

Aussagen sind falsch! Warum?

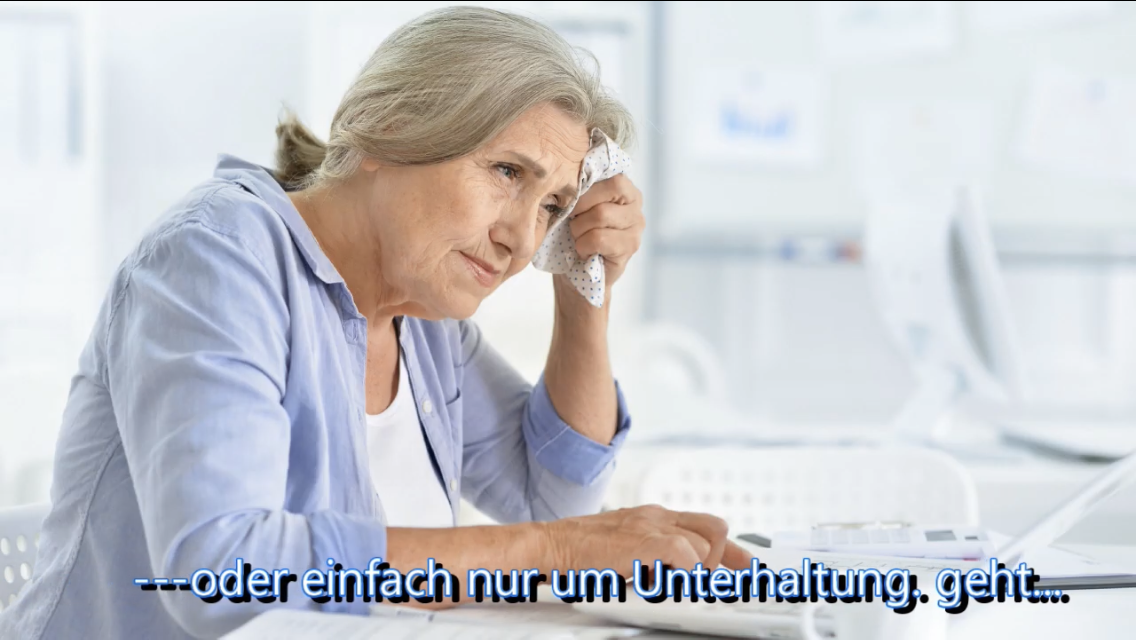

2022 wurden 19 % der Beschäftigungsverhältnisse mit Niedriglohn entlohnt. Damit wurde fast jeder fünfte Job brutto pro Stunde mit weniger als 12,50 Euro entlohnt.

Niedriglöhne waren sehr unterschiedlich auf gesellschaftliche Gruppen und Wirtschaftszweige verteilt. 2022 bekamen 23 % der Frauen Niedriglöhne, im Vergleich zu 16 % der Männer.

Hauptursachen dafür sind, dass Frauen oft in gering bezahlten Berufen und Branchen arbeiten und sehr viel häufiger Teilzeit- oder geringfügig Beschäftigte sind.

9,3 Mio. Menschen mit Geringverdienst – 5,3 Mio. erreichen nur Mindestlohn

Untersucht man den Anteil der Beschäftigten im Niedriglohnbereich, dann sind diese in folgenden. Branchen besonders vertreten:

1. Gastgewerbe: 63 %

2. Beschäftigten in der Land- und Forstwirtschaft sowie Fischerei (56 %)

3. Kunst, Unterhaltung und Erholung: 43 %

4. Erbringung von sonstigen wirtschaftlichen Dienstleistungen (Gebäudebetreuung und Reiseveranstalter,): 40%

Argument Abwanderung der Arbeitgeber eher vorgeschoben

Schaut man sich diese Berufszweige und Branchen an, besteht überhaupt KEINE Gefahr, dass diese Arbeitgeber abwandern.

Hilft die Anhebung des Grundfreibetrages Arbeitnehmern mit Mindestlohn?

Nein! Die Anhebung des Grundfreibetrages senkt für alle die Steuern, die Steuern noch bezahlen müssen.

Ein Arbeitnehmer (vh) mit 2 Kindrrn bezahlt beim Mindesteinkommen keine Steuern!

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmann

Übrigens: Warum die CDU/CSU das Bürgergeld reduzieren will hat auch mit der Höhe des Mindestlohns zu tun

Warum Pflichtbeiträge beim 520-Euro-Job sinnvoll sind

Immer mehr Minijobber zahlen Rentenbeiträge

Bundesregierung: Anteil der 520-Euro-Beschäftigten, die sich durch eigene Zahlungen einen Anspruch auf alle Leistungen der Rentenversicherung sichern, stieg zwischen 2012 und 2022 von 5,3 auf 19,3 Prozent.

Immer mehr Minijobber stocken die Beitragszahlungen ihres Arbeitgebers zur Rentenversicherung durch Eigenbeiträge auf und sichern sich damit einen generellen Anspruch auf alle Leistungen der Rentenversicherung.

Wie aus der Antwort der Bundesregierung auf eine Kleine Anfrage der Linken-Bundestagsfraktion hervorgeht, zahlten im Juni 2022 nach Daten der Bundesagentur für Arbeit (BA) knapp 1,5 Millionen von insgesamt fast 7,6 Millionen Minijobbern Rentenbeiträge aus eigener Tasche.

Das entsprach laut BA einem Anteil von 19,3 Prozent. Nach jüngsten Zahlen der Minijob-Zentrale, die auf einer anderen Datengrundlage basieren, lag die Quote der rentenversicherungspflichtigen gewerblichen Minijobber im Frühjahr dieses Jahres bereits bei 20,7 Prozent.

Den BA-Daten zufolge stieg die Zahl der 520-Euro-Jobber, die durch Zuzahlungen bei Bedarf und nach ausreichender Versicherungszeit auch einen Anspruch auf eine Reha-Leistung oder eine Erwerbsminderungsrente haben wollen, zwischen 2012 und 2022 von weniger als 400.000 auf 1,46 Millionen – bei einer weitgehend gleichbleibenden Gesamtzahl von Minijobbern.

Dadurch stieg die entsprechende Quote der Beitragsaufstocker innerhalb des vergangenen Jahrzehnts von 5,3 auf 19,3 Prozent.

Der Anteil der Minijobber, die freiwillig die Rentenversicherungspflicht wählten, sei “im Laufe der letzten zehn Jahre tendenziell gestiegen und entspricht nunmehr rund einem Fünftel”, schreibt die Bundesregierung.

Seit 2013 sind Minijobs generell rentenversicherungspflichtig.

Die Minijobber können sich aber auf Antrag bei ihrem Arbeitgeber von der Versicherungspflicht befreien lassen.

Allerdings müssen sie dann auf unter Umständen wichtige Leistungen verzichten.

Für Schüler, Studenten oder auch Hausfrauen können später die Pflichtversicherung beim Minijob durchaus hilfreich sein.

Diese Beitragszeiten werden dann auch bei der 45-jährigen bzw. 35-jährigen Wartezeit angerechnet.

Wer die 45-jährige Versicherungszeit erreicht hat, kann ohne Abschlag zwei Jahre vor der Regelaltersrente in Rente gehen.

Beispiel: Ein Versicherter, geboren im Mai 1961, könnte normalerweise mit 66 Jahren und 6 Monaten (1.12.2027) die Regelaltersrente in Anspruch nehmen.

Hat dieser Versicherte die Versichertenzeit von 45 Jahren erfüllt, dann kann er ohne Abschlag mit 64 Jahren und 6 Monaten (1.12.2025) in Rente gehen (Rente für besonders langjährig Versichere).

Hat der Versicherte bei Rentenbeginn einen Schwerbehinderungsausweis (mind. 50%), dann reichen auch 35 Versicherungsjahre, damit die Rente ohne Abschlag gezahlt wird (Rente für schwerbehinderte Menschen) in diesem Beispiel wäre die Rente dann auch ab 1.12.2025.

Dieser Versicherte könnte – ohne Schwerbehinderung – auch mit Rentenabschlag – mit 63 Jahren (1.6.2024) in Rente gehen. Der Abschlag wäre dann 12,6%. Voraussetzung ist, dass 35 Versicherungsjahre vorhanden sind.

Wenn dieser Versicherte einen Schwerbehindertenausweis (50 %, + 35 Versicherungsjahre) hat, hätte er auch schon am 1.12.2022 in Rente gehen können. Der Abschlag wäre dann bei 10,8 % gewesen.

Bei Rentenbeginn 1.12.2023 sinkt der Abschlag auf 7,2 %. Zum 1.12.2024 ist der Abschlag noch bei 3,6%.

In manchen Fällen ist das Problem, dass die 35 Jahre oder 45 Jahre nicht erfüllt werden, weil in der Studienzeit keine Beiträge für den Minijob gezahlt wurden.

Gerade deshalb sollte jeder Versicherte bei einem Minijob die Pflichtversicherung bestehen lassen.

Pflichtbeiträge beim Minijob erhalten den Erwerbsminderungsrentenanspruch.

Voraussetzungen für eine Erwerbsminderungsrente

In den letzten fünf Jahren wurden mindestens drei Jahre lang Pflichtbeiträge entrichtet. Der Betroffene ist nicht mehr in der Lage, mehr als sechs Stunden täglich zu arbeiten. Erwerbsfähigkeit lässt sich durch Reha-Maßnahmen nicht wieder herstellen.

Wer bisher berufstätig pflichtversichert war, dann aus dem Arbeitsleben ausscheidet und nur noch einen Minijob ausübt, sollte sich auf keinen Fall von der Pflichtversicherung befreien lassen!

Durch den pflichtversicherten Minijob (der auch nur 175 Euro ausmachen kann) erhält man sich den Versicherungsschutz bei Erwerbsminderung.

Allerdings: Hat man vor dem Minijob gut verdient, dann sinkt durch den Minijob die durchschnittliche Anzahl an Entgeltpunkte. Da bei Erwerbsminderung die Zeit bis zur Altersrente (teilweise) als Zurechnungszeit berücksichtigt wird und hierfür die durchschnittlichen Entgeltpunkte pro Jahr angerechnet werden, sinkt im Laufe der Zeit der Anspruch auf Erwebsminderungsrente.

Besonders wichtig für Arbeitslose in den letzten 2 Jahren vor der Rente

Wer die Rente für besonders langjährig Versicherte – in dem obigen Beispiel mit 64 Jahren und 6 Monaten – in Anspruch nehmen möchte, muss darauf achten, dass eine Arbeitslosigkeit über die letzten zwei Jahre vor Rentenbeginn nicht auf die 45 Jahre angerechnet wird (Ausnahme der Betrieb geht Insolvenz und dadurch arbeitslos).

Hat man jedoch keinen Minijob angemeldet, verfällt nach der o.g. Zeit (letzte fünf Jahre wurden mindestens drei Jahre lang Pflichtbeiträge gezahlt) der Anspruch auf Erwerbsminderungsrente.

Insofern sollte immer durch eine Beratung beim Rentenberater abgeklärt werden, welche Strategie sinnvoll ist.

FakeNews von bestimmten Arbeitgebern und politisch von Rechts-Außen

Immer wieder behaupten bestimmte Personen, dass sich Arbeiten gehen nicht lohne und das Bürgergeld viel zu hoch sei.

Gestrickt wird dieses Narrativ meist von Arbeitgebern aus dem Niedriglohnbereich. Speziell die Reinigungsbranche versucht gegen die Höhe des Bürgergeldes Stimmung zu machen.

Damit ist der Bundesinnungsverbands des Gebäudereinigerhandwerks (BIV) allerdings in guter Gesellschaft mit vielen Arbeitgebern, die die Folge auf sich zukommen sehen, dass eine stärkere Anpassung des Mindestlohns entsteht.

Tatsächlich wäre die Anpassung des Mindestlohns dringend erforderlich

Gründe:

Wer Mindestlohn bezieht ist oftmals in einem Lohnbereich, der – zumindest bei Familien – die Aufstockung durch das Jobcenter notwendig macht.

Darüber hinaus führt die Zahlung in Höhe des Mindestlohns in der Rente zur Zahlung einer Grundsicherung.

Für die Aufstockung und für die Erhöhung der Rente auf Grundsicherung zahlt letztendlich der Steuerzahler.

Und diese Zahlungen sind die Folge von zu niedrigem Mindestlohn.

Und dies ist auch der Hauptgrund, warum unterschiedliche Gruppen gegen die Erhöhung des Bürgergeldes Stimmung machen.

Denn wenn das Bürgergeld niedriger wäre, wäre die Aufstockung kleiner und die Niedriglohnbranche aus der Kritik.

Tatsächlich ist die Absenkung des Bürgergeldes überhaupt nicht diskutabel, da das Bürgergeld sich aus dem Existenzminimum berechnet.

Und hier ist eine Absenkung undenkbar.

Wie hoch müsste der Mindestlohn eigentlich sein?

Die eigentliche Höhe müsste so gewählt werden, dass es sich lohnt zu arbeiten und ab der Rente nach 45 Versicherungsjahren eine Rente oberhalb der Grundsicherung geleistet wird.

Bevor ich dies hier berechne, zunächst eine Berechnung und Gegenüberstellung von Bürgergeld und Arbeitnehmerlohn bei einem alleinstehenden Arbeitnehmer

In 2023:

Ein lediger AN mit Mindestlohn -12 Euro – erhält 12 x 8 Std. x 21 Tage = 2.016 € Brutto.

zuzüglich maximal für Wohnung in Stuttgart: 566 Euro

+ Max Heizung 70 Euro

= 1.204 Eurro

Wer ledig ist hat bei Mindestlohn 319,32 Euro mehr.

Alle Zahlen sind ab 2024 gerechnet.

In 2023 wäre das Bürgergeld niedriger und auch der Lohn

12 x 8 x 21 Tage = 2.016

Netto 1.466,73 €.

Bürgergeld 502 € + Wohnung 636 € = 1.138 €

Differenzen 328,73 €

Wer also arbeitet hat

2023: 328 Euro

2024: 319 Euro mehr

Stuttgart hat die höchsten Mietzuschüsse. In anderen Regionen ist der Wohnzuschuss niedriger und der Abstand höher zugunsten eines Arbeitnehmers.

Wie hoch wäre die Rente?

Das Durchschnittseinkommen in der Rentenversicherung beträgt 43.142 € pro Jahr.

Bei Mindesteinkommen besteht ein Jahres Einkommen von 24.192,Euro

Damit bekommt ein Arbeitnehmer 0,5607 Entgeltpunkte für ein Jahr.

Nach 45 Jahren ergibt dies eine Bruttorente, die mit 67!Jahren gezahlt wird, wie folgt:

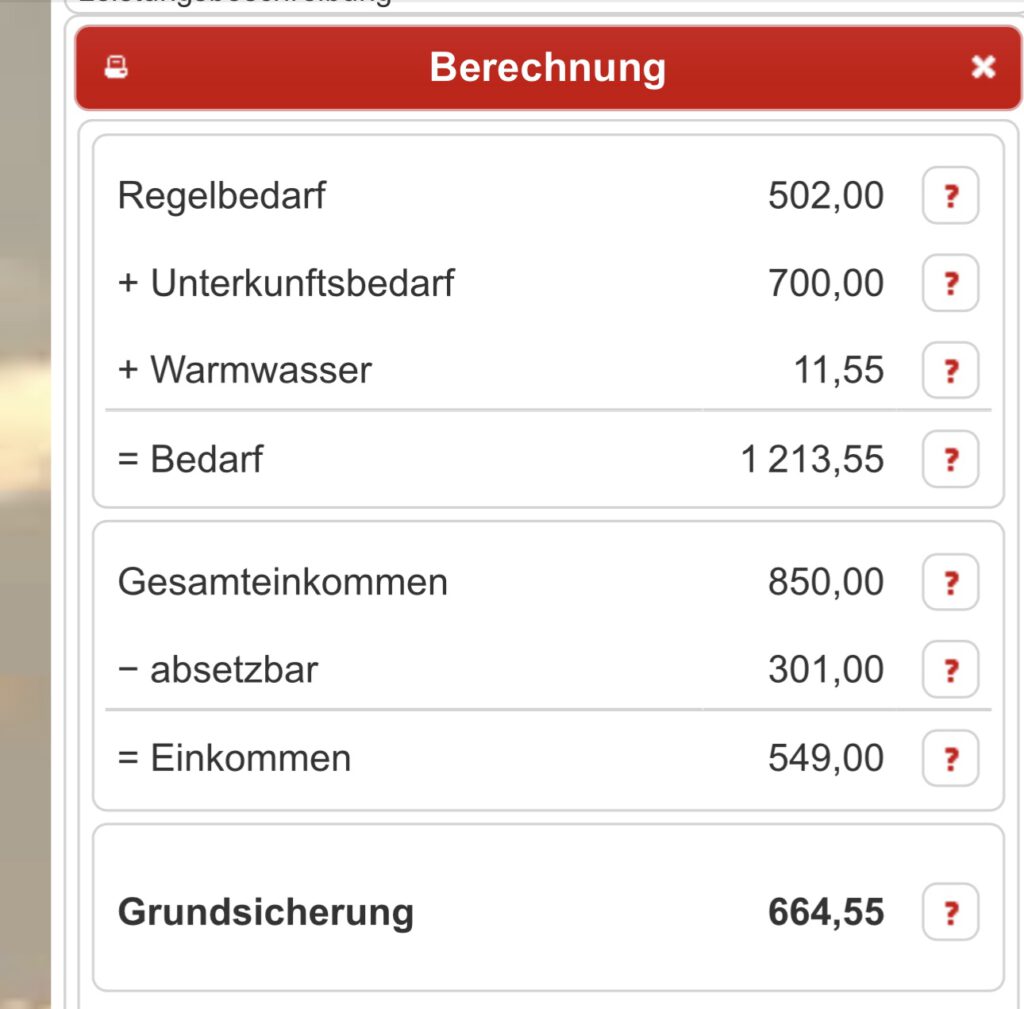

0,5607 x 45 Jahre x 37,60 = 948,70 Euro. nach Abzug von Krankenversicherung beträgt die Nettorente 850 Euro.

Angenommene Miete 700

Warmwasser 11,55

Nachfolgend die Berechnung der Grundsichdrung

Neben der Bruttorente wird in diesem Fall eine Grundsicherung von 664,55 Euro gewährt.

Was bleibt zum Leben?

Nettorente: 850 Euro

Grundsicherung: 664,55 Euro

= 1.514,55

abzüglich Miete und Nebenkosten: 700

abzüglich Wasser: 20 Euro

= für alle anderen Ausgaben 794 Euro.

Man darf jedoch nicht übersehen, dass die Grundsicherung oft niedriger ist. Wesentlichen Einfluss hat die Miete. Und auch die QM-Zahl.

45 qm sind bei einer Person das Maximum. Im Extrem bedeutet dies auch mal Umzug!

Wer nur Mindestlohn verdient, ist auf Grundsicherung angewiesen.

Aufgrund dieser Berechnung wäre ein Mindestlohn von 2.650 Euro pro Monat erforderlich.

Ein Bruttolohn von monatlich 2.650 € bedeutet einen höheren Mindeststundenlohn.

Berechnung des Mindeststundenlohns:

2.650 € : 21 Arbeitstage : 8 Stunden = 15,77 Euro

www.Renten-Experte.de

Ein weiteres Beispiel – 4-Köpfige Arbeitnehmerfamilie mit 1 Arbeitnehmer gibt es hier —> https://blog.forum-55plus.de/index.php/2023/10/05/landrat-tuebingen-joachim-walter-cdu-hat-keine-ahnung-oder-betreibt-wohl-rechtspopulismus/

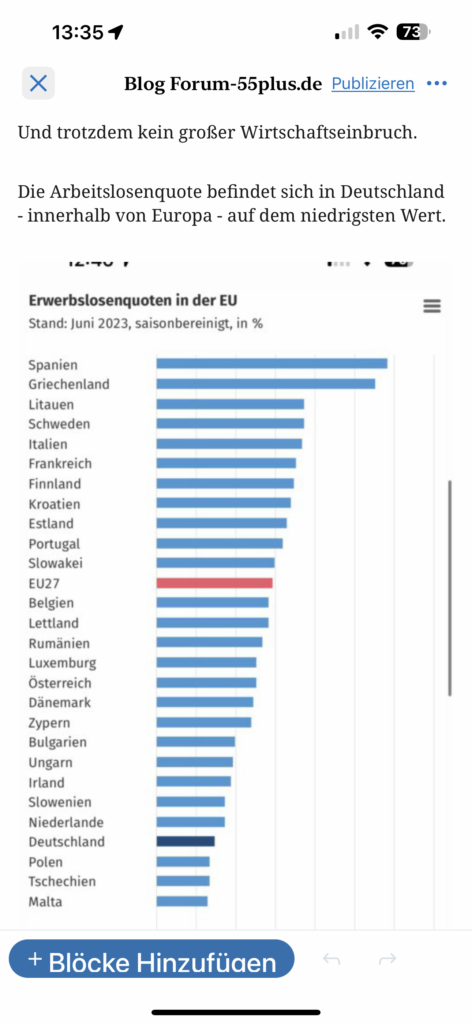

Die #Rente reicht nicht. Und wer ist schuld? Man kann natürlich die #SPD oder #CDU dafür verantwortlich machen. Das ist jedoch falsch! Wir alle sind selbst schuld. Das macht der Artikel von focus durchaus deutlich.

Dass wir zu wenig Kinder haben und immer älter werden, war mir schon 1979 bewusst.

Da ich selbst damals in der Versicherungsbranche 1979 die Ausbildung absolvierte, hatte ich die Geburtenrate und Lebenserwartung beobachtet.

Und als Blüm sieben Jahre später sagte „Die Rente ist sicher“ fragte ich mich: „Ja, aber in welcher Höhe?“

Jeder hätte es sehen können, keine wollte es wahr haben.

Insoweit ist der Focus-Artikel richtig.

Allerdings wird und wurde ein wichtiges unliebsames Thema ausgelassen.

Wenn wir zu wenig Kinder gezeugt haben, dann brauchen wir jetzt dringend mehr Zuwanderung.

Die Sprüche und Forderungen von so manchem AfD-Politiker „Jede Frau muss mehr Kinder gebären“ ist Blödsinn.

Grund: Kinder die in einem Jahr geboren werden, sind erst in 20-25 Jahren im Erwerbsleben. Und dies hilft nicht in den kommenden 20 Jahren.

Noch dazu kommt, dass wir mindestens 2,1 Kinder im Durchschnitt benötigen. Dafür müssten alle 20-40 jährigen Frauen sofort jeweils 4 Kinder gebären.

Insofern sind die Sprüche von Tino Chrupalla von der AfD nichts als Stammtischgerede, wenn man meint „Ausländer raus“ und „jede Frau muss mehr Kinder gebären“.

Nicht nur Zuwanderung, sondern auch Flüchtlinge sind ein Kapital für die Erwerbstätigengruppe. Zwar brauchen ausländische Mitbürger eine gewisse Zeit, bis sie beispielsweise Deutsch können.

Eines darf man auch nicht übersehen: Die Zeit der Zuwanderung von osteuropäischen Arbeitskräften aus Polen, Rumänien& Co neigt sich auch dem Ende .

So unangenehm die Zuwanderung von Flüchtlingen von dem einen oder anderen Bürger (durch die Hetze der #AfD) gesehen wird.

Wir brauchen in den kommenden Jahren pro Jahr 1,5 Mio. Menschen, die in das Erwerbsleben hineinwachsen.

Und natürlich ist die Integration aufwendig. Neu ankommende Menschen müssen vor der Beschäftigung unsere Sprache so weit beherrschen, dass sie im Beruf und Leben bestehen können.

Mindestsprachkenntnisse A1, A2 und B1 dauern eben etwa zwei Jahre.

Dass Zuwanderung und Zuzug von Flüchtlingen notwendig sind, damit wir mittelfristig mehr Beitragszahler haben ist eine unangenehme Wahrheit.

Zwischen 2011 und 2020 haben wir immerhin Netto rund 4 Mio. Neue Erwerbstätige bekommen. Und dies nicht durch spätere Rente oder sehr viele Schulabgänger.

Wenn wir die Beitragszahler nicht steigern können, wird es bei der gesetzlichen Krankenversicherung und Pflegeversicherung noch problematischer!

1941 wurde die Krankenversicherung der Rentner eingeführt. Lange Zeit mussten Rentner keinen Krankenkassenbeitrag bezahlen.

Ich erinnere mich noch daran, als Rentner erstmals einen eigenen Krankenkassenbeitrag in die KVdR bezahlen mussten. Das war 1983: 5% Rentnerbeitrag für die KVdR.

Inzwischen wurde der Beitragssatz für Rentner angehoben und die Voraussetzungen Färbern Eintritt in die KVdR erschwert.

Auch die Beitragspflicht wurde ausgedehnt. Heute sind auch Beiträge auf die Betriebsrente beitragspflichtig.

Wer in die Krankenversicherung der Rentner kommt, hat gegenüber freiwillig versicherten Rentnern (noch) erhebliche Vorteile. So sind Zinsen, Mieterträge beim KVdR-Versicherten nicht beitragspflichtig.

Wie lange die „Heilige Kuh KVdR“ noch erhalten bleibt, ist fraglich.

Auch die Pflegeversicherung wird im Leistungsumfang explodieren. Und dies obwohl due Selbstbeteiligung bei allen Pflegegraden heute – ja nach Region zwischen 2.500 und 3.500 Euro monatlich beträgt.

Eigenvorsorge Rente, Krankenversicherung und Pflege dringend notwendig

Jeder müsste es heute eigentlich wissen. Die Eigenvorsorge ist heute dringend notwendig. Dass die Vorsorge im ausreichenden Maß vom Himmel fällt, gilt nur für wenige Erben. Und dies nur dann, wenn die Eltern nicht lange Pflegefall sind. Bei 6 Jahren Pflege entsteht schon eine Selbstbeteiligung von ca. 6.500 € x 12 Monate x 6 Jahre = 468,000 Euro.

Und so manche Ehefrau lebt 10-14 Jahre länger als der Ehemann. Dies liegt zum einen daran, dass die Ehefrauen jünger sind und eine um 5-7 Jahre längere Lebenserwartung haben.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.Notfallordner Vorsorgeordner

Und auch in der #KI – #Künstlichen #Intelligenz – tut sich viel in Deutschland!

Deutschland ist im Übrigen an Platz 4 von rund 190 Ländern bei der Nutzung der Robitertechnik. Dass dadurch auch im Maschinenbau und auch in anderen Branchen der Zulieferung weitere Arbeitsplätze entstehen, steht außer Frage.

Darüber hinaus soll die #Grunderwerbsteuer abgeschafft werden, damit die #Baukosten sinken.

Armel aufkrempeln und Blick nachvorne, weg von den #Gesternkleber, der anderen der #Vergangenheit klebt.

Wer jetzt innovativ mit dabei ist, zählt zu den Gewinnern.

Denke nur mal zurück, als es noch Droschken gab und dann das Auto die Führerschaft übernommen hatte.

Und auch die PkW’s werden weiterentwickelt. Heute E-Car’s, bald auch autonome Fahrzeuge.

Und die #Eckigen passen eben nicht auf das Runde

Die Welt ist rund und dreht sich. Eckige #Gesternkleber können die Welt nicht anhalten!An der Vergangenheit #kleben, bringt nichts!

„Das ist Zugangsverhinderung“ Warum #Asylsuchende in #Deutschland so schwer Arbeit finden

Dass die wenigsten Flüchtlinge nach Deutschland kommen, um von Sozialhilfe zu leben, dürfte wohl klar sein.

Und trotzdem machen #rechtspopulistische und #rechtsradikale Gruppen – zB AfD – Stimmung gegen Flüchtlinge, Asylsuchende und insgesamt gegen alle Ausländer.

Es werden Bilder in den Köpfen der Menschen projektiert. Z.B. vom schwarzen oder muslimischen Messerstecher. Und so mancher Mensch hat dann schon Angst vor farbigen Menschen.

Stelle Dir einmal vor, ein blonder Schwede ballert mit einem Maschinengewehr herum, so wie dies vor einigen Jahren war. Würdest Du dann heute Angst vor allen Blonden haben? Wohl kaum.

Fast alle Asylsuchenden wollen arbeiten und sind wissbegierig. Leider ist der neue Arbeitsbeginn oft schwierig, so wie dies auch n-tv beschreibt.

Jährlich kommen Zehntausende Asylsuchende nach Deutschland und suchen hier einen Job.

Doch bis sie tatsächlich arbeiten dürfen, müssen sie eine Reihe an Hürden meistern.

Der Weg auf den Jobmarkt ist nicht nur kompliziert und langwierig, sondern häufig auch erfolglos. Warum? Ashkan G. erfüllt eigentlich alle Voraussetzungen, um in Deutschland rasch einen Job zu finden. Der 33-jährige Iraner lebt seit 2019 in Deutschland, spricht seit einem Sprachkurs gut Deutsch, hat an einer Teheraner Universität seinen Bachelor in Architektur gemacht.

Er bringt mehrere Jahre Berufserfahrung mit und will hier unbedingt arbeiten. Doch er darf nicht.

Ein Hindernis ist unter anderem, dass sein #Asylantrag noch nicht bearbeitet wurde.

Den hat Ashkan zwar bereits vor vier Jahren gestellt, doch seitdem befindet er sich in einer behördlichen Warteschleife, die unzähligen Asylsuchenden hierzulande zusetzt.

Um in Deutschland arbeiten zu dürfen, brauchen Menschen mit laufendem Asylverfahren eine Erlaubnis von der #Ausländerbehörde. Die wiederum muss in der Regel die Zustimmung der Bundesagentur für Arbeit einholen. Und da wird es kompliziert. Denn einheitliche Verfahren gibt es nicht, entschieden wird im Einzelfall. In Ashkans Fall bedeutet das: Zwar hat er mittlerweile ein Jobangebot von einem Berliner Architekturbüro bekommen, dort soll er aber zunächst ein sechsmonatiges Praktikum in Teilzeit absolvieren – mit Aussicht auf anschließende Anstellung. Ashkan kontaktiert die Ausländerbehörde, wartet zwei Monate auf eine Antwort. Dann kommt die Ablehnung. Die Begründung lautet, die im Vertrag festgehaltene Praktikumsvergütung würde nicht ausreichen. Ohne das Praktikum will ihn das Büro allerdings nicht einstellen, für Ashkan geht das Warten also vorerst weiter. „Unfassbar lange Laufzeiten“

Diana Henniges, Gründerin und Geschäftsführerin des Berliner Vereins „Moabit Hilft“, erläutert im ntv.de-Interview: „Die Bundesagentur für Arbeit prüft, ob das Vergütungsangebot mit den landestypischen Zahlungen und Tarifen übereinstimmt.“ In der Theorie diene das dem Ziel der Gleichstellung von Asylsuchenden auf dem Arbeitsmarkt. „Doch die Erwartungshaltung, dass ein Asylbewerber wie ein Architekt auf Landesebene vergütet wird, entspricht nicht der Realität.“ Die Menschen müssten erst einmal richtig in die Betriebe und Abläufe hineinwachsen, vor allem sprachlich – „das braucht teils jahrelanges Training“, meint Henniges. Das jedoch werde durch Ablehnungen allzu häufig grundlegend verhindert. Die Idee dieser „Angemessenheitsgrenzen klingt also hübsch, sie funktioniert aber nicht“. Hinzu kämen „unfassbar lange Laufzeiten“. „Bis dann irgendwann mal eine Antwort auf so einen Antrag kommt, ist der Job eh längst über alle Berge“, kritisiert Henniges.

Dabei belasten Fachkräftemangel und der demografische Wandel die Wirtschaft massiv. Die „Wirtschaftsweise“ Monika Schnitzer mahnt, Deutschland brauche jährlich 1,5 Millionen Migrantinnen und Migranten. Abzüglich der „beträchtlichen Abwanderung jedes Jahr“ könnten so rund 400.000 zusätzliche Arbeitskräfte in Deutschland gehalten werden. Auch der Präsident des Kieler Instituts für Weltwirtschaft (IfW), Moritz Schularick, wirbt für mehr Zuwanderung. Um dem Fachkräftemangel so entgegenzusteuern, brauche es aber auch eine entsprechende Offenheit im Land. „Das wäre die wichtigste Strukturreform. Das erfordert Mut zum Wandel“, sagte der Ökonom der „Rheinischen Post“. „Arbeit als Mittel der Bestrafung“ Darauf, dass für die Integration und Teilhabe von Menschen aus dem Ausland mehr getan werden müsse, „weisen wir bereits seit 25 Jahren hin“, sagt Juliane Kemnitz vom Flüchtlingsrat Thüringen ntv.de. Doch erst ab 2014 sei das Thema in den breiten Fokus gerückt, als Deutschland es mit massiven globalen Fluchtbewegungen zu tun bekam. „Auf einmal stand das Thema der Willkommenskultur mitten in der gesellschaftlichen Debatte“, so Kemnitz, deren Verein sich für Menschenrechte und Teilhabe einsetzt. Gleichzeitig habe man die „neuen Erfordernisse der Wirtschaft“ erkannt und verstanden: „Ohne Zuwanderung kann es mit dem Wirtschaftsstandort Deutschland so nicht weitergehen“. Doch vor allem das „weitverzweigte System“ erweise sich als ständige Hürde in der Integration von Zuwanderinnen und Zuwanderern in den deutschen Arbeitsmarkt, sagt Kemnitz. Die Anerkennung von Ausbildungen aus dem Ausland sei nicht nur kompliziert, sondern auch von Fachbereich zu Fachbereich unterschiedlich. Außerdem seien die Verfahren bei der Erteilung von Aufenthalts- und Arbeitsgenehmigungen „zu hochschwellig“. „Der Gesetzgeber darf die Teilhabe am Arbeitsmarkt nicht mehr als Mittel der Ausgrenzung und Bestrafung nutzen. Es braucht dringend gesetzliche Änderungen in Deutschland“, mahnt Kemnitz. „Das ist Arbeitsmarktzugangsverhinderung

Mit den labyrinthartigen Verzweigungen dieses Systems sieht sich Ashkan G. seit vier Jahren täglich konfrontiert.

Für die Anerkennung seines Bachelor-Abschlusses ist die Architektenkammer Berlin zuständig, das Zeugnis muss zunächst jedoch übersetzt und notariell beglaubigt werden.

Die Unterlagen liegen bei einem Übersetzer vor, Ashkan wartet seit Monaten auf eine Rückmeldung. „In der Ausländerbehörde wurde mir bereits gesagt, ich könne doch auch als Fahrer oder Security-Kraft arbeiten.

Dabei war ich im Iran schon mehrere Jahre als Architekt tätig“, erzählt er ntv.de.

Für Diana Henniges von „Moabit Hilft“ sind die langen Wartezeiten, das Weiterreichen von Zuständigkeiten zwischen Ämtern und Behörden, die zähen Einzelfallprüfungen und vielen abgelehnten Anträge „keine Zufälle, sondern aktive Arbeitsmarktverhinderung“.

Die jüngsten bundespolitischen Anpassungen des Asylrechts seien letztendlich „nichts als verkümmerte Reformationsversuche“, sagt sie.

Doch mit Blick auf den Fall von Ashkan G. deutet sie einen gewissen Lichtblick an.

Denn wenn er fünf Jahre geduldet in Deutschland lebt, kann er das sogenannte Chancen-Aufenthaltsrecht beantragen und seinen Aufenthalt durch Arbeit langfristig absichern.

Henniges sagt, die Erfahrung ihrer Arbeit mit Geflüchteten zeige, „dass sich die Betroffenen dann innerhalb von wenigen Minuten einen Job besorgen. Bis dahin hängen sie allerdings an unserem sozialen Zahn“.

Die #Grundrente sollen alle #Rentner erhalten, die in ihrem #Arbeitsleben unterdurchschnittlich verdient haben.

Die Auszahlung der Grundrente findet seit Mitte 2021 rückwirkend statt.

Zunächst wurde bei allen Neurentnern geprüft, ob Anspruch auf den Grundrentenzuschlag besteht.

Wegen der fälligen Einkommensprüfungen musste zunächst eine Abgleichung der Daten zwischen Rentenversicherung und Finanzbehörden vorgenommen werden.

Die Rentenversicherung hatte hierbei den Finanzämtern mitgeteilt, wer lange genug für Grundrente gearbeitet hat. Anschließend wurde das jeweilige Einkommen geprüft. Dass hierbei Fehler entstehen können, wird am Endes des Textes erläutert.

Wer hat Anspruch auf die Grundrente 2023? Jeder Versicherte, der mindestens fünf Jahre in die gesetzliche Rentenversicherung eingezahlt hat, steht eine Altersvorsorge zu (allgemeine Wartezeit).

Doch nur etwas mehr als die Hälfte kommt mit der Höhe ihrer Bezüge aus, berichtet das Renteninformationsportal ihre-vorsorge.de. Um das zu ändern, wurde die Einführung einer Grundrente beschlossen.

Rentner mit einem unterdurchschnittlichem Einkommen erhalten diesen Aufschlag auf die Grundrente (§76g SGB VI).

Damit soll Niedrigverdienern eine stabilere Altersvorsorge gewährleistet werden.

Die Grundrente kann bis zu 418 Euro betragen, wird aber für jeden individuell berechnet.

Laut Wirtschaftswoche erhielten Rentner im März 2022 im Durchschnitt 86 Euro Grundrente pro Monat.

Der Wert hängt aber auch vom aktuellen Rentenwert ab. Für 2023 liegt dieser im Westen bei 36,02 Euro und im Osten bei 35,52 Euro. Ab 1.7.2023 steigt der aktuelle Rentenwert auf 37,60. und ab 1.7.2024 wird der aktuelle Rentenwert wohl nochmals kräftig steigen. Aufgrund der hohen Tarifabschlüsse und dem Fachkräftemangel gehe ich von einem aktuellen Rentenwert ab 1.7.2024 von 39,84 bis 40,04 aus.

Wer erhält die Rentenaufstockung?

Die Grundrente ist für alle Rentner vorgesehen, die während ihres Arbeitslebens unterdurchschnittlich verdient haben.

Stand 2023 erhalten 1,1 Millionen Menschen in Deutschland Grundrente, teilte das Bundesministerium für Arbeit und Soziales mit. Insgesamt wurde bei rund 26 Millionen Renten geprüft, ob der Zuschlag gezahlt wird.

Um die Grundrente ausgezahlt zu bekommen, sind mindestens 35 Jahre Grundrentenzeit notwendig.

Wer nur 33 Jahre gearbeitet hat, bekommt ebenfalls Grundrente, allerdings nicht in voller Höhe.

Laut der Deutschen Rentenversicherung zählen neben der Arbeitszeit folgende Zeiten zu den #Grundrentenzeiten:

Zeit zur Erziehung der Kinder

Pflegezeiten

Krankheits- und Rehabilitationszeiten

Ersatzzeiten (zum Beispiel Zeiten des Kriegsdienstes, der Kriegsgefangenschaft oder der politischen Haft in der DDR)

Nicht zur #Grundrentenzeit gehören hingegen:

Arbeitslosenzeit

Minijob-Zeiten

Schulische Ausbildungen

Zeiten der Erwerbsminderungsrente

Zeiten, in denen freiwillige Beiträge gezahlt wurden

Zudem ist ein im Mittel unterdurchschnittlicher Verdienst nötig.

Maßgeblich sind die #Entgeltpunkte, die ein Versicherter während seiner #Beitragszeit bei der #Rentenversicherung sammelt:

Für jedes Jahr, in dem der Verdienst im deutschen Durchschnitt liegt, erhält der Versicherte einen ganzen Entgeltpunkt. Liegt der Wert unter dem Durchschnitt, bekommt man weniger als einen Entgeltpunkt. Für Anspruch auf die Grundrente muss der Durchschnitt für alle Beitragsjahre zwischen 0,3 und 0,8 Entgeltpunkten liegen.

Nicht alle Geringverdienenden haben Anspruch

Arbeitnehmer, die weniger als 30 Prozent des Durchschnittsverdiensts bekommen haben, erhalten gar keinen Grundrentenzuschlag. Das gilt somit auch für Minijob-Zeiten. Es ist durchaus möglich, dass Rentner eine sehr geringe monatliche Rente besitzen und trotzdem keine Grundrente bekommen.

Die Rentenversicherung zahlt nur dann die Grundrente voll aus, wenn das zu versteuernde Einkommen des Rentners, der steuerfreie Teil der Rente und Kapitalerträge eine bestimmte Höhe nicht übersteigt. Dies ist auch gerechtfertigt, denn es gibt durchaus Gründe, warum die Entgeltpunkte und die Rente so niedrig waren. So könnte beispielsweise bei nicht versicherungspflichtigen Versicherten nur ein Mindesbeitrag eingezahlt sein und die Altersversorgung privat geregelt sein oder ein Ehepartner nur auf Minijob gearbeitet haben, während der andere Ehepartner ein sehr hohes Einkommen hatte.

Die Grenze liegt bei 1250 Euro für Alleinstehende und bei 1950 Euro für Paare.

Liegen die Einkünfte darüber, sinkt die Grundrente dementsprechend.

Liegen die Einkünfte bis 1600 Euro bei Alleinstehenden und 2300 Euro bei Paaren, werden 60 % des über dem Freibetrag liegenden Einkommens angerechnet.

Grundrente berechnen: Es gelten Einkommensgrenzen – Beispielrechnungen Liegt das Einkommen über den Grenzwerten von 1600 beziehungsweise 2300 Euro, wird der Betrag, der den Grenzwert übersteigt, vollständig auf den Grundrentenzuschlag angerechnet.

Beispielrechnungen: Ein alleinstehender, 67-jähriger Rentner, der zuletzt ungefähr 2000 Euro verdiente und der 35 Jahre Grundrentenzeit aufweisen kann, hat Anspruch auf die Grundrente.

Das Einkommen des Rentners lag in allen Jahren bei 60 % des Durchschnittsverdienstes.

Geht man von einer Rente von 738,50 Euro West/753,25 Euro Ost aus, wäre diese Grundrente bei 209,41 Euro West/205,00 Euro Ost. Die Gesamtrente würde sich dann auf 947,92 Euro West und 958,25 Euro Ost addieren. Hat dieser Rentner eine Ehefrau, die zuletzt 3000 Euro verdiente und ebenfalls 35 Grundrentenjahre gearbeitet hat, liegt der Fall für sie jedoch ganz anders.

Sie bekäme 1107,76 Euro West/1.129,87 Euro Ost Rente.

Damit liegt ihr durchschnittliches Arbeitsentgelt über 80 % des Durchschnittsentgelts.

Sie hätte also keinen Anspruch auf Grundrente.

Die Rente ihres Mannes wäre davon jedoch unberührt.

Ihr Ehemann bekäme weiter die volle Grundrente, denn beide werden gemeinsam veranschlagt und haben zusammen weniger als 1950 Euro.

Ein Minijob-Rechenbeispiel: Eine Frau hat 17 Jahre in einem Minijob ohne Rentenbeiträge gearbeitet.

Darüber hinaus hat sie 18 Jahre lang fest gearbeitet und dabei 60 % des Durchschnittsverdienstes, also wieder 2000 Euro monatlich verdient.

Insgesamt besteht für sie somit ein Rentenanspruch von 476,95 Euro West/520,81 Euro Ost.

Es besteht jedoch kein Anspruch auf Grundrente.

Die notwendige Zahl an Grundrentenjahren wurde nicht erreicht, da die Arbeitsjahre des Minijobs nicht mitzählen. Der Minijob liegt unter 0,3 Entgeltpunkte.

Grundrente beantragen: Geld landet automatisch auf dem Konto Die Grundrente wird seit Juli 2021 rückwirkend ausgezahlt. Ein Antrag auf Grundrente muss nicht gestellt werden.

Der Anspruch wird automatisch festgelegt. Natürlich können auch im Versicherungsverlauf oder auch beim Finanzamt in der Einkommensteuer Fehler vorhanden sein. Es ist deshalb wichtig, den Versicherungsverlauf durch einen Rentenberater prüfen zu lassen und ggf. die Steuererklärung durch einen Steuerberater oder einem Lohnsteuerhilfeverein prüfen zu lassen.

Beispiele für Fehler bei der Steuererklärung. Ein Steuerpflichtiger hatte eine Einnahme als Übungsleiter im Jahr 2022 als selbstständige Tätigkeit angegeben und nicht in Zeile 27 der Anlage N (Zeilenangabe für Anlage N 2022). Daraus entfällt dann die Berücksichtigung des Freibetrages und die Rentenversicherung erhält dann die unrichtige Angabe.

Wer darf Dich vertreten, wenn Du durch Unfall oder Krankheit selbst nicht in der Lage bist, Entscheidungen zu treffen?

Ohne eine schriftliche Vollmacht konnte selbst bisher der Ehegatte den Ehepartner nicht vertreten. Ab 1.1.2023 dürfen Ehepartner und Lebenspartner den anderen Partner auch ohne Vollmacht vertreten. Dies allerdings beschränkt auf sechs Monate.

Seit Jahresbeginn 2023 gibt nun der neue Paragraf 1358 im Bürgerlichen Gesetzbuch (BGB) Ehegatten und Lebenspartnern für den Notfall ein gegenseitiges Vertretungsrecht in Gesundheitsangelegenheiten sowie bei kurzfristig freiheitsentziehenden Maßnahmen.

Notfallordner Vorsorgeordner

Dieses Notvertretungsrecht ist auf sechs Monate begrenzt

Für diese Zeit ist der behandelnde Arzt oder die behandelnde Ärztin gegenüber dem Ehegatten oder Lebenspartner von der Schweigepflicht entbunden. Damit das Notvertretungsrecht gilt, darf keine anderslautende Vorsorgevollmacht vorliegen. Ist bereits ein Betreuer vom Gericht bestellt, geht dieser ebenfalls vor.

Die Wünsche des Patienten oder der Patientin sind auch im Notvertretungsrecht maßgeblich. Diese Wünsche können in einer Patientenverfügung niedergelegt sein – oder sie sind in einem Gespräch zwischen ärztlicher Seite und den Angehörigen oder Vertrauenspersonen des Patienten zu ermitteln.

Kurzfristig freiheitsentziehende Maßnahmen – was ist damit gemeint?

„Das kann etwa ein Bettgitter oder das Anbringen eines Bauchgurtes sein“, sagt der Berliner Rechtsanwalt Dietmar Kurze. Auch eine Fixierung des Patienten oder der Patientin oder ruhigstellende Medikamente fallen unter die Kategorie freiheitsentziehende Maßnahmen.

Was ist mit dem Notvertretungsrecht nicht abgedeckt?

Der gesunde Ehegatte oder Lebenspartner kann keine finanziellen Angelegenheiten der erkrankten Person erledigen – zum Beispiel mit deren Geld bestimmten Forderungen nachkommen beziehungsweise Ansprüche gegenüber Behörden, also zum Beispiel dem Sozialamt, geltend machen.

Der gesunde Ehegatte oder Lebenspartner ist mit dem Notvertretungsrecht auch nicht berechtigt, Verträge des Erkrankten zu kündigen oder etwa dessen Auto zu verkaufen.

Der gesunde Ehegatte oder Lebenspartner kann für den Erkrankten aber Verträge abschließen, die innerhalb der sechs Monate etwa für medizinische Behandlungen oder für Reha-Maßnahmen nötig sind.

Ist der behandelnde Arzt oder die behandelnde Ärztin verpflichtet zu prüfen, ob die Voraussetzungen für das Ausüben des Notvertretungsrechts überhaupt vorliegen?

Nein – der Arzt oder die Ärztin muss lediglich den Ehegatten oder den Lebenspartner fragen, ob er oder sie berechtigt ist, das Notvertretungsrecht auszuüben.

Ist in einer Vorsorgevollmacht eine andere Person, etwa die Tochter oder der Sohn, als Bevollmächtigte bestimmt, vertritt diese den erkrankten Menschen und nicht der Ehegatte oder Lebenspartner

Wann gilt das Notvertretungsrecht ebenfalls nich?

Das Notvertretungsrecht greift ebenfalls nicht, wenn Ehegatten oder Lebenspartner getrennt leben. Möglich ist auch, dass die erkrankte Person einen Widerspruch gegen das Notvertretungsrecht eingelegt hat, der im Zentralen Vorsorgeregister (ZVR) hinterlegt ist. Mit Widerspruch gegen das Notvertretungsrecht ist gemeint: Die erkrankte Person will nicht, dass der oder die andere sie vertritt.

Der Arzt oder die Ärztin stellt nun mit den Ergebnissen der Befragungen eine Bescheinigung aus. Sind die Voraussetzungen für das Notvertretungsrecht gegeben, hält der Mediziner den Zeitpunkt fest, ab dem die sechsmonatige Vertretungszeit beginnt.

Warum sind Vorsorgevollmacht, Betreuungsverfügung und Patientenverfügung weiterhin sinnvoll?

Weil das Notvertretungsrecht nur auf Gesundheitsangelegenheiten beschränkt ist

Andere Dinge, wie etwa Bankgeschäfte oder Versicherungsangelegenheiten, sind durch das Notvertretungsrecht nicht abgedeckt.

Zudem: Das Notvertretungsrecht ist auf sechs Monate beschränkt. Wenn der erkrankte Ehegatte oder Lebenspartner nach diesem halben Jahr noch nicht in der Lage ist, selbst Entscheidungen zu treffen, muss ein Betreuer bestellt werden – es sei denn, es liegt eine Vollmacht vor.

WICHTIGER HINWEIS FÜR ELTERN, wenn die Kinder volljährig sind.

Ab dem vollendeten 18. Lebensjahr haben Eltern – wie bisher auch – nur durch eine Vollmacht die Möglichkeit für Ihre Kinder etwas zu regeln. Ebenso erhalten Eltern ohne eine Vorsorgevollmacht keine medizinischen Auskünfte.

Gerade deshalb ist es wichtig, dass auch junge Erwachsene eine General- und Vorsorgevollmacht haben.

Der #Notfallordner von https://www.notfallordner-vorsorgeordner.de/notfallordner-1/notfallordner/index.php