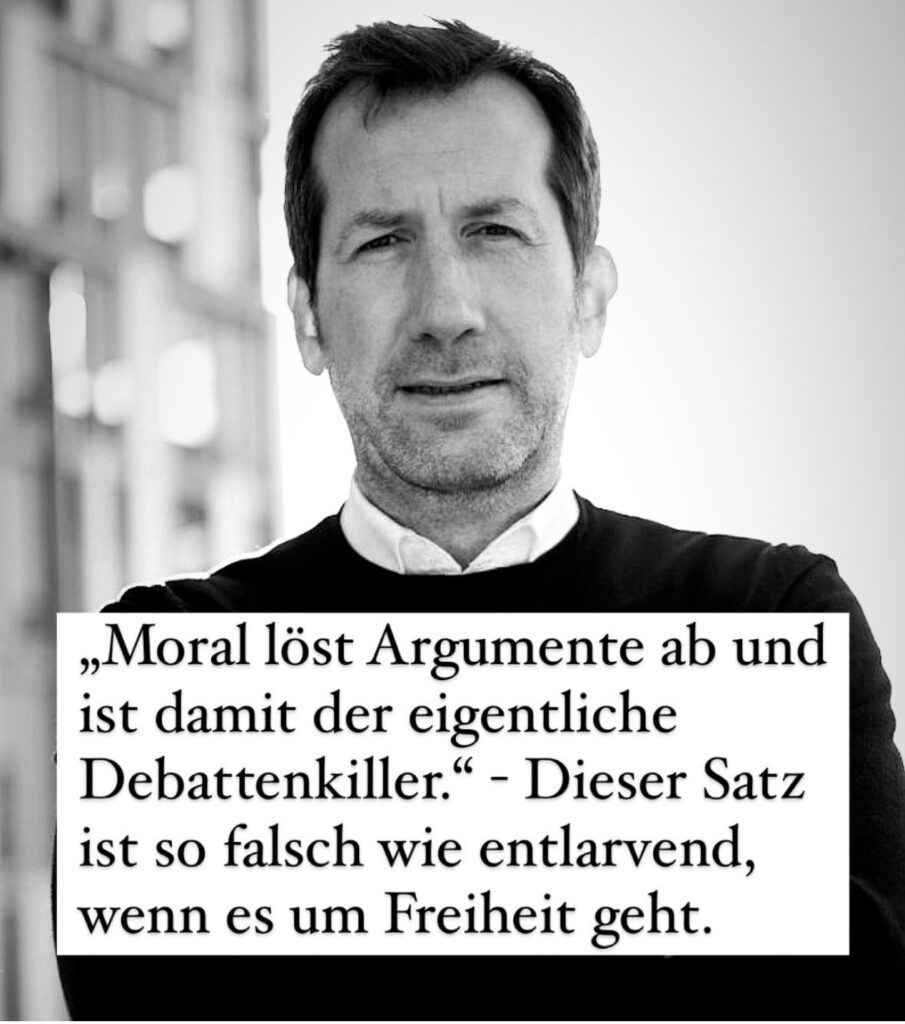

„Moral löst Argumente ab und ist damit der eigentliche Debattenkiller.“ –

Diesen Satz las ich jetzt bei einer Journalistin, die von ihrer Redaktion als „Chefreporterin #Freiheit“ bezeichnet wird.

Vorweg, besagte Dame ist leider immer wieder für argumentative Fehlgriffe bekannt, so dass man insgeheim glauben möchte:

Ihr geht es mehr um Provokation als um #Verantwortung, die nämlich immer die gleichwertige Kehrseite von Freiheit ist. – Wir dürfen also auch hier wieder erneut davon ausgehen, dass sie uns ein Stöckchen hinhält, um Klickzahlen zu generieren.

Wie nun aber jene „Chefreporterin“ mit ihrem Satz quasi Moral als Hemmnis abtut, so als sei Moral wie „#Datenschutz“ oder „#Bürokratie“ eben lästig und gehöre abgeschafft, lässt tief in die Abgründe ihrer Anarcho-Phantasie von „Freiheit“ blicken.

Moral ist kein Selbstzweck, sondern hat in Gesellschaften immer eine Funktion.

Moral ist der Kitt, der sie zusammenhält, dabei auch immer eine unangesprochene Versicherung für sozialen Frieden.

Moral stellt die Leitplanken für Verhalten – und eben auch Debatten.

#Moral killt keine Debatten (ich würde eher vermuten, da ist jemand einer Debatte nicht gewachsen); umgekehrt aber gibt es ohne Moral ganz schnell Killer.

In der Tat jedoch hat „Moral“ viel mit „Datenschutz“ oder „Bürokratie“ zu tun:

Alles drei wird stets als Sündenbock ins Feld geführt, wenn die Beteiligten eigentlich zu bequem sind, das eigentliche Problem zu benennen:

nämlich die eigene Unfähigkeit zur #Reflexion und Anpassung.

Ein Prozess läuft schlecht? Datenschutz ist schuld.

Ein Prozess läuft komplex? Bürokratie ist überbordend.

Eine #Debatte läuft nicht so, wie man es sich wünscht? Die (Über)Moral ist schuld.

Die „Chefreporterin Freiheit“ schafft eins ums andere Mal den #Stunt, Menschen genau eben diese Freiheit abzusprechen, für die sie sich angeblich stark macht.

Ja sie tadelt Menschen im aktuellen Fall dafür, dass sie Moral als Grundpfeiler ihres Lebens wünschen.

Wer die größte mögliche Freiheit einfordert, sie aber nahezu allen anderen abspricht, der ist nicht „Chefreporterin Freiheit“, sondern #Geisterfahrer im Diskurs.

Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Querdenken“-Gründer Michael Ballweg muss wegen versuchten Betrugs vor Gericht

Ein Beitrag von Werner Hoffmann

Interessant ist, dass meine damalige Vermutungen jetzt weiter zu einem Gerichtsverfahren führten

Zitat aus SWR:

„Querdenken“-Gründer Ballweg muss sich jetzt auch wegen versuchten Betrugs vor dem Stuttgarter Landgericht verantworten. Doch einen Anklagepunkt ließ das Oberlandesgericht fallen.

Dem Gründer der „Querdenken“-Bewegung, Michael Ballweg, wird nicht nur wegen Steuerdelikten der Prozess gemacht, sondern auch wegen versuchten Betrugs.

Das hat das Oberlandesgericht Stuttgart am Freitag bekanntgegeben.

Nicht zur Anklage zugelassen wurde jedoch der Vorwurf der Geldwäsche. Hierfür sieht das Gericht keinen hinreichenden Tatverdacht.

Staatsanwaltschaft wollte Anklage gegen Ballweg wegen aller Delikte

Im Oktober vergangenen Jahres hatte das Stuttgarter Landgericht bereits die Anklage wegen Steuerdelikten zugelassen, sah aber hinsichtlich der Vorwürfe Geldwäsche und versuchter Betrug keinen hinreichenden Tatverdacht. Dagegen hatte die Staatsanwaltschaft Stuttgart die sofortige Beschwerde beim Oberlandesgericht eingelegt. Sie wollte, dass die Anklage wegen aller Delikte zugelassen wird.

Angeklagt wegen versuchtem Betrugs in 9.450 Fällen

Ballweg muss sich jetzt im Verfahren also auch wegen 9.450 Fällen des versuchten Betrugs in einem besonders schweren Fall vor dem Landgericht Stuttgart verantworten. Der 49-Jährige soll seit Mai 2020 unter anderem Spendengelder in die eigene Tasche gesteckt haben. Konkret habe er, so der Vorwurf, 1,2 Millionen Euro erhalten – aber davon nur rund 844.000 Euro an „Querdenken 711“ weitergeleitet haben.

Außerdem soll der „Querdenken“-Initiator das so erworbene Geld dann unter anderem in bar abgehoben haben, um die Herkunft des Geldes zu verschleiern. Ballweg habe als „Kopf“ der Bewegung sowohl seine Popularität als auch die Spendenbereitschaft seiner Anhängerinnen und Anhänger ausgenutzt, heißt es im Anklagevorwurf.

Weitere Artikel zu Querdenker und Michael Ballweg gibt es im Archiv.

Sinkt das Bürgergeld, sinkt auch der Aufstockungsanspruch bei Arbeitnehmern

Wie Arbeitgeber das Personal besser an sich binden können.

Wenn die #Mittelstands- und #Wirtschaftsunion wirklich keine #CDU-Organisation wäre, dann würde sie nicht gegen das #Bürgergeld Stimmung machen, sondern völlig anders reagieren.

Werner Hoffmann 1.Vors. Forum-55Plus.de e.V. Renten- und Sozialrechtsexperte www.Renten-Experte.de

Die #CDU #MIT meint, dass das Bürgergeld abgesenkt werden muss, damit „sich Arbeit wieder lohnt…“

Das ist schon einmal völlig falsch!

Grund:

Durch die Absenkung oder Wegfall des Bürgergeldes wäre zwar das #Lohnabstandsgebot (#Mindestlohn/#Bürgergeld) wieder da, aber letztendlich sinken auch die #Aufstockungsansprüche und der Arbeitnehmer hat weniger zum Leben!

Beispiel:

Ein Arbeitnehmer mit 2 Kinder verdient zu wenig. Unabhängig davon, ob der Lohn fair ist oder nicht, würde jedoch dann ein Anspruch auf Aufstockung bestehen.

Bei der Berechnung auf Aufstockung wird ein Teil des Lohnes nicht berücksichtigt, so dass der Arbeitnehmer letztendlich immer mehr hat, als wenn er nur Bürgergeld bezieht.

Konsequenz:

Würde jemand diesem Arbeitnehmer helfen, dann würde er auch eine Aufstockung erhalten.

Viele Arbeitnehmer im unteren Lohnsegment ist dies entweder nicht bekannt oder sie haben einfach nicht die Voraussetzungen, um die Beantragung selbst vorzunehmen.

Intelligente Arbeitgeber wissen, dass sie durch diese Unterstützung ihr Personal besser binden können.

Gut organisierte Personalabteilungen haben es längst verstanden, neben der betrieblichen Altersversorgung und betrieblichen Krankenversicherung einen „Leistungsdienst für Soziales“ zu integrieren.

Wenn die MIT (Mittelstands- und #Wirtschaftsunion) wirklich etwas für ihre Interessengruppe machen wollte, dann würde sie z.B. Informationen anbieten, wie HR/Personalabteilungen den Arbeitnehmern bei der #Beantragung von #Aufstockung aktiv helfen könnte.

Damit würden die Firmen dann auch eine höhere Personalbindung erreichen, den die Mitarbeiter hätten einfach mehr Gekd zur Verfügung.

Da die MIT jedoch nur gegen das Bürgergeld wettert, ist und bleibt sie eine #ideologische #Merz- und #BlackRock-Einrichtung.

——

Dass ein Mindestlohn von 12,41 Euro pro Stunde auch im Rentenalter zur Verarmung führt, müsste eigentlich nicht besonders betont werden.

Und dass die Zeche der niedrigen Löhne die Allgemeinheit auch in der Rente führt und dafür auch der Unternehmer dies mitzuverantworten hat, sollte auch jedem bewusst sein.

Berechnungsbeispiel:

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet beim derzeitigen Mindestlohn: 0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt.

Dies bezahlt dann die Allgemeinheit. Und hier ist der Fehler. Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig.

Ein Mindestlohn von 15,77 € wäre für 2024 richtig!

Würde der Mindestlohn auf 15,77 € pro Stunde betragen, wäre die mtl. Rente bei 0,7011 x 45 J. X 37,60 €

= 1.186,26 €

Nun gibt es natürlich trotzdem Familien mit mehreren Kindern, die trotz Arbeit unterhalb des Bürgergeldes verdienen.

Und auch hier könnte die Personalabteilung mit dem „Leistungsservice Soziales“ den betroffenen Arbeitnehmern bei der Beantragung der Aufstockung behilflich sein.

Clevere Arbeitgeber wissen, dass sie hierdurch die Personalbindung gerade bei diesen Arbeitnehmergruppen verbessern.

Übrigens gibt es noch eine ganze Reihe von Möglichkeiten, wie man kostengünstig Personal an sein Unternehmen bindet und sich so manche Personalsuche spart.

Jeder Unternehmer dürfte inzwischen wissen, dass die Eintritts- und Austrittskosten für einen Arbeitnehmer zwischen 100 und 260% eines Jahresgehalts ausmacht. Und dann stellt sich sogar die Frage, ob man überhaupt noch einen Arbeitnehmer findet.

Da baut man Jahrzehntelang einen eigenen Betrieb auf, denkt, dass dies auch mal eine gute Altersversorgung ist oder ein Kind den Betrieb übernimmt und dann wollen die Kinder den Betrieb nicht übernehmen.

Nein, das Problem liegt nicht daran, dass die Kinder die Bürokratie scheuen, sondern eher daran, dass viele Kinder gesehen haben, wie die Eltern ihr Leben mehr mit dem Betrieb, als mit den Kindern verbracht haben. Und dies möchte man den eigenen Kindern nicht zumuten.

Ein hoher Anteil der Mittelständler hat keine frühzeitige Nachfolgeregelung geplant.

Die Planung einer Nachfolgeregelung sollte im Übrigen nicht erst mit 60, sondern spätestens mit 55 Jahren beginnen, bzw. damit, dass vorhandene Kinder schon in der Jugend mit eingebunden werden.

Wer das verpasst, wird sich schwer tun, die Kinder erst dann einzubinden, wenn sie schon 20 bis 25 Jahre oder älter sind.

——-

Ein weiteres Problem ist auch, dass die Kinder oft eine andere Wertigkeit der Arbeit sehen und der Mittelständler sich oft für sein „eigenes Baby Firma“ aufgeopfert hatund es nicht verstehen kann, wenn die Kinder dies nicht ebenso tun.

———

Hinzu kommt dann noch die Problematik, dass vielleicht auch keine Kinder vorhanden sind.

——-

Zitat n-tv:

„Schwierige Nachfolgeregelungen – Deutsche Mittelständler werden ihre Firmen nicht los

Die Babyboomer gehen schrittweise in den nächsten Jahren in Rente. Davon betroffen sind auch zahlreiche Mittelständler. Der Großteil von ihnen will einer Studie zufolge die Unternehmen gern weitergeben, am liebsten innerhalb der Familie. Das ist aber immer schwerer. Zehntausende Unternehmen stehen vor dem Aus.

Immer mehr Mittelständler in Deutschland wollen ihre Firma in andere Hände geben. Der Anteil von Unternehmerinnen und Unternehmern, die grundsätzlich eine Nachfolgeregelung anstreben, ist in den vergangenen sechs Jahren von 35 auf 41 Prozent gestiegen, wie eine Umfrage der staatlichen Förderbank KfW zeigt. Die Schwierigkeiten, geeignete Kandidaten zu finden, dürften aber zunehmen. „Die „Nachfolgelücke“ im Mittelstand wächst“, sagte KfW-Chefvolkswirtin Fritzi Köhler-Geib.

„Der demografische Wandel lässt die Zahl älterer Inhaber und Inhaberinnen, die sich mit Nachfolgegedanken tragen, zunehmen“, sagte Köhler-Geib. Bereits jetzt sei jeder Dritte von ihnen mindestens 60 Jahre alt. Das Problem: Die nachfolgenden Generationen sind wegen niedriger Geburtenziffern zahlenmäßig kleiner. Zudem ist der KfW zufolge das Interesse an Firmengründungen allgemein gesunken, ebenso die Zahl potenzieller Gründerinnen und Gründer.

Allein bis Ende des laufenden Jahres planen der Umfrage zufolge rund 224.000 Inhaber mittelständischer Firmen ihren Rückzug. Das entspricht sechs Prozent der 3,81 Millionen kleinen und mittleren Unternehmen mit einem Jahresumsatz von maximal 500 Millionen Euro.

Bei der jüngsten Befragung für das KfW-Mittelstandspanel im ersten Halbjahr 2023 nannte die große Mehrheit (74 Prozent) das Finden geeigneter Nachfolger als Problem – auch solche Unternehmen, die in absehbarer Zeit dazu noch keine konkreten Überlegungen haben. Weniger Befragte sehen die Einigung auf den Kaufpreis und Bürokratieaufwand (je 30 Prozent) als Hürden an, gefolgt von rechtlicher Komplexität (28 Prozent) und Finanzierungsfragen (16 Prozent). Mehrfachnennungen waren möglich.

Unternehmensnachfolge innerhalb der Familie besonders beliebt

Manche Inhaberinnen und Inhaber entscheiden sich auch für eine Geschäftsaufgabe. Bis zum Ende des Jahres 2024 hegen der Umfrage zufolge 97.000 der Mittelständler (rund 3 Prozent) solche Pläne. Das fehlende Interesse von Familienangehörigen an einer Übernahme spielt demnach bei etwa zwei Dritteln (63 Prozent) aller absehbaren Stilllegungen eine Rolle.

Unternehmensnachfolgen innerhalb der Familie stehen bei der Mehrheit der Altinhaber (57 Prozent) hoch im Kurs. Weniger beliebt sind ein Verkauf der Firma an Externe (43 Prozent), die Nachfolge durch Beschäftigte des Unternehmens (28 Prozent) oder einen Miteigentümer (21 Prozent). Mehrfachnennungen waren möglich.

Die Studie basiert auf dem jährlichen KfW-Mittelstandspanel. An der Befragung der GfK im Auftrag der KfW für das jüngste Mittelstandspanel beteiligten sich im ersten Halbjahr 2023 mehr als 11.300 kleinere und mittlere Firmen.“

———

Auch der frühzeitige Tod oder die Geschäftsunfähigkeit durch Krankheit oder Unfall können Gründe für die Nachfolgeregelung oder einen Interims-Geschäftsführer sein.

Deshalb ist eine Planung für diesen Bereich eigentlich schon ab der Firmengründung dringend anzuraten.

Hilfreich ist hier der passende Notfallordner.

Mit über 90 verschiedenen Versionen bietet der Autor Werner Hoffmann wohl das umfangreichste Sortiment an Notfallordnern an.

Der Grund für diese Vielzahl ist einfach.

Zum einen muss schon mal unterschieden werden, ob es sich um eine Kapitalgesellschaft, Personengesellschaft (z.B. GbR, EK etc) handelt. Dies hat steuerrechtliche (auch erbschaftsteuerrechtliche) und auch haftungsrechtliche Gründe.

Zum anderen hat jede Branche unterschiedliche Anforderungen. So sind die Anforderungen schon zwischen Ärzten und Zahnärzten völlig andere.

Und such zwischen den über 40 zulassungspflichtigen Handwerkergruppen gibt es wichtige Unterscheidungen.

Übrigens:

Auch bei Angestellten und Beamten ist der Notfallordner verschieden.

Die Grundversion des Notfallordner gibt es inzwischen seit 2001. Aufgrund der unterschiedlichen beruflichen Anforderungen ist in den letzten 23 Jahren der Ausbau kontinuierlich weiterentwickelt worden.

Autor: Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.de

Satire ja, aber dann bitte ausgeglichen und nicht so wie Nuhr im Ersten eine Corina-Rechtsruck

Von Marc Raschke

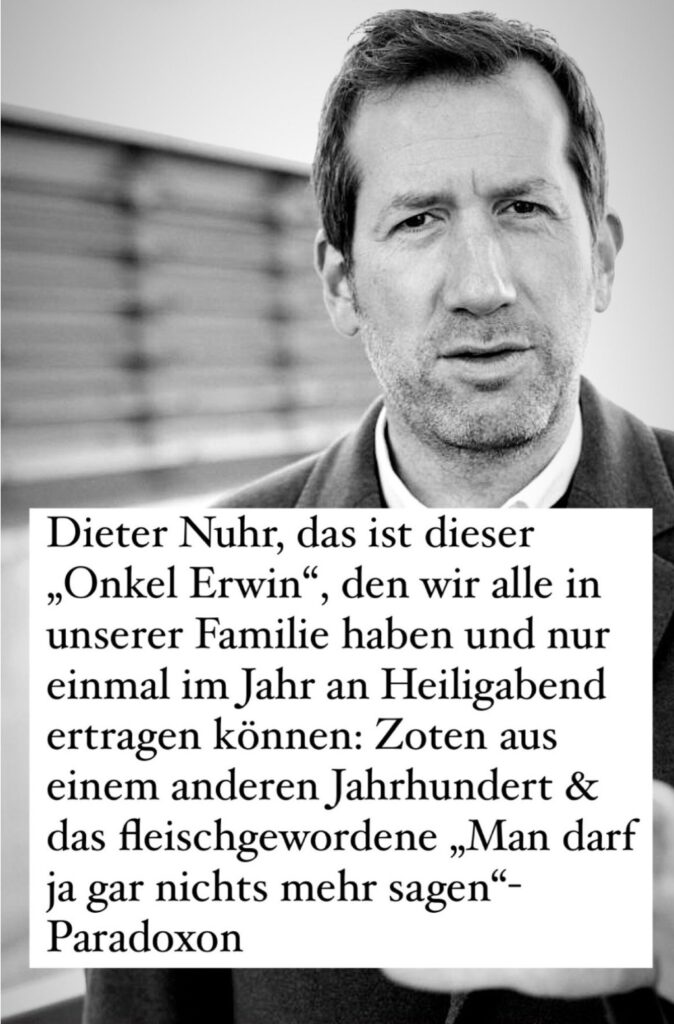

Er war wieder da. War ja klar. Einmal im Jahr. Nein, nicht Onkel Erwin, den gefühlt jede Familie hat und der an Heiligabend laut über #Gendern, #Bürgergeld und den Verfall von Deutschland meckert, während er sich ein fettes Stück Braten in den Mund schiebt. Ich meine natürlich Dieter Nuhr, der mit seinem Jahresrückblick „NUHR 2023“ jedoch quasi „Onkel Erwin“ als #TV-Format ist. Ein säuselndes Zischen ins Mikro, ein murmelnder Stolperer. Und siehe da, eine abgehangene Pointe. Höhöhö!

Nuhr, das ist jemand, der meint, dass man nicht mehr alles sagen dürfe – und das tut er zur besten Sendezeit (!) im öffentlichen Rundfunk (!!). Ein fleischgewordenes Paradoxon. Nuhr, das ist jemand, der in alter weißer Manier zotig das Narrativ vom ach so rückständigen #Afrika bedient – und damit Lacher erntet. Das bisschen #Rassismus, höhöhö! Nuhr, das ist jemand, der sich als Rechter diffamiert fühlt, aber kürzlich ausgerechnet dem neu-rechten Hetz-Portal „Nius“ ein Interview gab, das quasi inhaltlich sein „NUHR 2023“-Bühnenprogramm war. Und man fragt sich: Was ist da noch Satire? NUHR peinlich.

Entsprechend krude, ungelenk und zum Fremdschämen waren seine „Gags“. Da arbeitete sich auf der Bühne offenkundig ein vom Leben und seinen früheren Idealen Enttäuschter an dem ab, was er nun seine Wirklichkeit nennt. Und diese Wirklichkeit scheint allzu oft aus #Medien des Springer-Konzerns abgeschaut; zwischenzeitlich dachte ich sogar: Gleich kommt ein Werbebanner unten am Bildschirm „Diese verkürzte Darstellung wird Ihnen präsentiert von BILD“.

Und so sehnte man sich in den Momenten, wo der Saal klatschte (oder waren manchmal die Klatscher gar eingespielt?), zurück zu #Kabarett-Größen wie Dieter Hildebrandt, Hans Dieter Hüsch oder Volker Pispers. Sie verstanden es, mit spitzer Feder die Zustände ihrer Zeit zu zeichnen. Sie pflanzten präzise ihre Pointen in die Köpfe. Ein Happening für #Connaisseure der feinsinnigen, weil so gar nicht mehrzweckhallen-tauglichen Satire.

Verglichen damit sind die Zoten des Hrn. Nuhr eher „Junk Food“: schnell rein, kaum #Nährwert; und wenn Du zu viel davon konsumierst, wird Dir speiübel. – Womit sich der Kreis zu Onkel Erwin wieder schließt. Frohes Fest!

——

Kommentar von Werner Hoffmann

Ich denke immer dann: „Wer hat Angst vorm braun-Schwarzen Mann? Und wenn er kommt? Dann schalte ich um!“ – Ganz klar für mich: Ich kann seine dummen Sprüche nicht mehr hören. Nu(h)r blöd und saudumm, Witze über Migranten & Co.

——-

LinkedIn ist demnach voll von diesen Onkel Erwins, die sich von politischen Veränderungen derart bedroht sehen, dass sie fröhlich pfeifend einen Rechtsruck herbeiträumen. Sie sehnen sich derart intensiv nach dem zukünftigen Verzicht auf Menschlichkeit und Empathie, dass sie das Wording dafür schon heute benutzen.

Selten habe ich im Laufe eines Jahres derart viele Beiträge mit hoher Dichte von Hass und Hetze gelesen wie 2023, erschreckend empfinde ich auch das grossflächige Bildungsdefizit, das dazu führt, dass Menschen Demokratie nicht mehr von Diktatur unterscheiden können, dass sie die Grundlagen der Physik nicht beherrschen, die ausreichend wären, den Klimawandel zu verstehen. Und natürlich soll alles so bleiben, wie es mal war. Dieses Grundrauschen von Unzufriedenen wird akustisch verstärkt durch ein mediales Echo und schafft damit die größte Echokammer, die der Nörgler und Zauderer.

Es gibt keinen echten Ruck, der durch diese träge Masse geht, sie lassen zu, dass totalitäres Gedankengut unwidersprochen laut zu hören ist, völlig ungeniert. Man schaut auf Länder, in denen Faschisten regieren und tut, genau, tut nichts.

———

Eine kaum zu übertreffende Beschreibung – schade das dies keine Satire ist

——

Schon länger frage ich mich, was mit ihm eigentlich geschehen ist. Beispiele, dass jemand vom einen Ende der politischen Skala ans andere gesprungen ist, gibt es ein paar. Aber er war früher ja nicht extrem, sondern eher ausgewogen. Wirklich unerträglich mittlerweile.

——-

„Man darf ja nichts mehr sagen.“ Doch, darf man, aber man darf sich halt nicht wundern, wenn andere eine andere Meinung haben (als Nuhr) und diese auch artikulieren. Meinungsfreiheit bedeutet nämlich nicht, dass alle der eigenen Meinung applaudieren.

—-

Für mich reicht es schon, wenn er im Fernsehen seine Sendung ankündigt. Dann weiß ich wann ich früh ins Bett gehe. Ich nenne das immer mit den Füßen abstimmen. Die Zeit ist mir einfach zu schade dafür.

Und dazu die passende Ergänzung von… Sabrina Metzler Er ist in Sachen Satire das, was Walter Röhrl für Diesel-Dieter ist. Wenn ein Viertel unserer Bevölkerung nicht nur darüber lachen, sondern die Grünen tatsächlich aufknüpfen wollen würde oder zumindest hinter der Gardine dabei schweigend zuschauen würde, könnte man ja als intelligenzbegabte Nicht-Grüne über seine Absonderungen lachen wie über die Witze, die Opa schon seit fünfzig Jahren erzählt.

———

Aktivistmuss bei FACEBOOK

Liebe Boomer, alte weiße Männer und Frauen (bitte zieht euch jeweils den Schuh an, der euch passt).

Aufgrund eines von uns geteilten Tweets zu Dieter Nuhr vs. Darmspiegelung, jammert ihr uns jetzt die Kommentare voll. Wir würden nur sinnlos bashen und es gäbe ja gar keine so inhaltliche und intelligente Kritik an ihm. Nun gut. Dann erklären wir es jetzt das letzte Mal.

Dieter Nuhrs „Witze“ sind einfach nur in Schenkelklopfer verpackte Vorurteile, die von oben herab nach unten treten.

Egal ob Gendern, Umweltschutz oder Meinungsfreiheit. Es ist so einfach, sich über all das lustig zu machen. Und genau das tut er. Einfach, billig, niveaulos. Damit schürt er Unfrieden und profitiert auch noch davon, dass er ja eigentlich nichts mehr sagen darf. Opferrolle deluxe.

Der Mann hat enorme mediale Reichweite.

In einer Fernsehsendung mit Millionenpublikum sinngemäß zu behaupten, dass man ja nichts mehr sagen dürfe, ist populistisch, plump und berechnend. Genau das ist seine Art. Natürlich findet das besonders „ihr Alten“ lustig und so wahr. Ihr, die auch gern weiter bestimmte Wörter benutzt oder für die „Grüne“ ein Schimpfwort ist.

Dafür, dass Menschen wie Dieter Nuhr gar nichts mehr sagen dürfen und Angst um ihre Meinungsfreiheit haben, sagt er ne ganze Menge, und das weiß er auch. Er bedient einen Markt. Einen Markt der künstlichen Empörung und Gehässigkeit, verpackt als „intelligenter“ Humor. Das Einzige, was daran intelligent ist, ist die Tatsache, dass ihr, sein Publikum, nicht merkt, dass ihr für dumm verkauft werdet.

Und zu uns: Wir haben nicht die mediale Macht wie er. Er wird es überleben, wenn wir hier sagen, wie scheisse wir ihn finden. Wir hoffen, das war jetzt inhaltlich genug.

Immer wieder wird von so manchem Akteur behauptet, der Mindestlohn ist ein Sozialismus-Instrument und für Lohne seien die Arbeitgeber und Gewerkschaften alleine verantwortlich.

Ohne vernünftige Mindestlöhne kann der Unternehmer Löhne bezahlen, die nahe am Existenzminimum sind. Bestimmte schwache Personengruppen gehören geschützt.

Arbeitgeber, die ein Gehalt nahe am Existenzminimum bezahlen, machen dies auf Kosten der Allgemeinheit, denn

– zum einen in der aktiven Arbeitsphase gibt es dann bestimmte Leistungen, die dann der Staat gewähren muss (Aufstockung, Wohngeld, Zuzahlung Krankenkasse etc)

– und zum zweiten in der Rente sind das Grundsicherung bzw Grundrente und auch Wohngeld, Zuzahlung Krankenkasse etc

Ein geringerer Konsum dieser Gruppen schädigt auch die Volkswirtschaft (BIP, Steuereinnahmen etc)

Geringeres Einkommen führt auch zur ungesunderen Ernährung und damit zu höheren Gesundheitssusgaben und verkürzter Lebenserwartung. Mindestens bei der Gesundheit ist dies auch für die Alkgemeinheit extrem teuer (Krankenversicherung, Pflegepflichtversicherung, Erwerbsminderungsrenten

Eine schlechte Bezahlung durch Arbeitgeber wird immer von der Allgemeinheit finanziert werden müssen.

Schlecht zahlende Arbeitgeber machen Ihren höheren Gewinn auf Kosten der Allgemeinheit!

Aus diesen Gründen ist ein Mindestlohn von 15,77 € (Bruttomonatslohn: 2.650 €) sinnvolll. Warum so hoch?

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmannwww.Renten-Experte.de

Ein Mindestlohn von 15,77 Euro ergibt dann ein mtl. Bruttoeinkommen von:

15,77x8Std.x21 Tage = ca 2.650 Euro.

Damit ist dann regelmäßig in der

– aktiven Beschäftigungsphase keine Aufstockung auf Existenzminimum durch Jobcenter und

– passiven Zeit als Rentner keine Grundsicherung bzw. Grundrente

notwendig.

Wie hoch wäre die Rente nach 45 Jahren?

(ohne Voraussetzung von Zuschlag für Grundrente)

Berechnung:

45 Jahre x (2.160:3.595) x 37,60 € = 1.247,17 € Bruttorente

Übrigens ist das auch der Grund, warum Friedrich Merz das Bürgergeld absenken will.

Der CDU-Vorsitzende Friedrich Merz stellt es anders dar. Er will das Bürgergeld absenken, „damit sich Arbeit wieder lohnt..“

Tatsache ist jedoch, dass durch die Absenkung des Bürgergeldes der Mindestlohn nicht angehoben werden müsste.

Theoretisch wäre dann auch die Aufstockung durch das Jobcenter wieder kleiner, denn wenn das Bürgergeld sinkt, ist die Differenz zwischen mtl. Mindestverdienst und abgesenkten Bürgergeld kleiner.

Damit wird also der Druck von der Anpassung des Mindestlohn etwas zunächst entschärft.

Dass später in der Rente allerdings die Rente niedriger ist und dann dieses Rentenloch durch die Allgemeinheit wieder bezahlt werden muss, ist dem Unternehmer Merz völlig egal.

Friedrich Merz dreht es argumentativ so hin, dass dies von vielen Wählern anders verstanden wird.

Übrigens ist auch die #AfD für die Abschaffung von Mindestlohn und Bürgergeld.

Das Gegenargument lautet oft, dass dann Arbeitsplätze ins Ausland abwandern oder Maschinen die Arbeit übernehmen

Genau das ist falsch! Warum?

Mindestlohn – Argumente dagegen oft vorgeschoben

Job bei Mindestlohn kann nicht ins Ausland abwandern und auch nicht von Maschinen übernommen werden

Anhebung Mindestlohn auf Stundenlohn von 15,77 € bzw. 2.650 € Monatsbrutto ist zur Entlastung der Allgemeinheit wichtig

„Doch halt…“ kommen dann die Rufe der Arbeitgeberverbände, der FDP und CDU, „dann wandern noch mehr Arbeitgeber ins Ausland ab!“

Sehr oft kommt dann die Forderung, den Grundfreibetrag abzusenken.

Aussagen sind falsch! Warum?

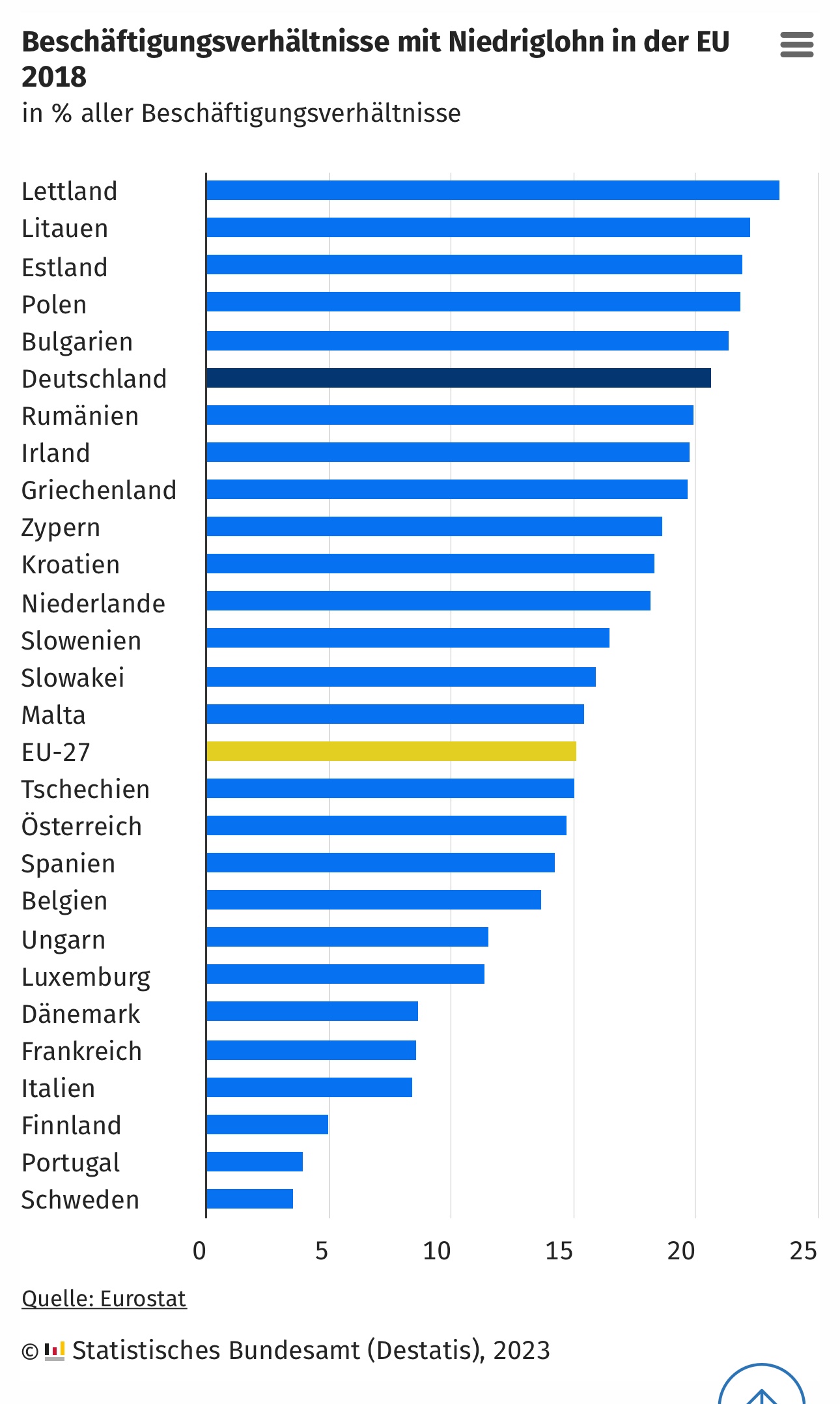

2022 wurden 19 % der Beschäftigungsverhältnisse mit Niedriglohn entlohnt. Damit wurde fast jeder fünfte Job brutto pro Stunde mit weniger als 12,50 Euro entlohnt.

Niedriglöhne waren sehr unterschiedlich auf gesellschaftliche Gruppen und Wirtschaftszweige verteilt. 2022 bekamen 23 % der Frauen Niedriglöhne, im Vergleich zu 16 % der Männer.

Hauptursachen dafür sind, dass Frauen oft in gering bezahlten Berufen und Branchen arbeiten und sehr viel häufiger Teilzeit- oder geringfügig Beschäftigte sind.

9,3 Mio. Menschen mit Geringverdienst – 5,3 Mio. erreichen nur Mindestlohn

Untersucht man den Anteil der Beschäftigten im Niedriglohnbereich, dann sind diese in folgenden. Branchen besonders vertreten:

1. Gastgewerbe: 63 %

2. Beschäftigten in der Land- und Forstwirtschaft sowie Fischerei (56 %)

3. Kunst, Unterhaltung und Erholung: 43 %

4. Erbringung von sonstigen wirtschaftlichen Dienstleistungen (Gebäudebetreuung und Reiseveranstalter,): 40%

Argument Abwanderung der Arbeitgeber eher vorgeschoben

Schaut man sich diese Berufszweige und Branchen an, besteht überhaupt KEINE Gefahr, dass diese Arbeitgeber abwandern.

Hilft die Anhebung des Grundfreibetrages Arbeitnehmern mit Mindestlohn?

Nein! Die Anhebung des Grundfreibetrages senkt für alle die Steuern, die Steuern noch bezahlen müssen.

Ein Arbeitnehmer (vh) mit 2 Kindrrn bezahlt beim Mindesteinkommen keine Steuern!

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmann

Übrigens: Warum die CDU/CSU das Bürgergeld reduzieren will hat auch mit der Höhe des Mindestlohns zu tun

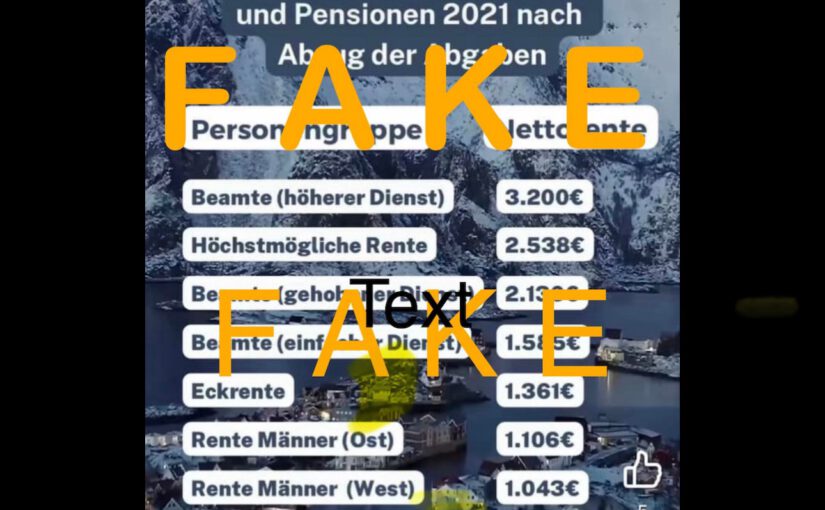

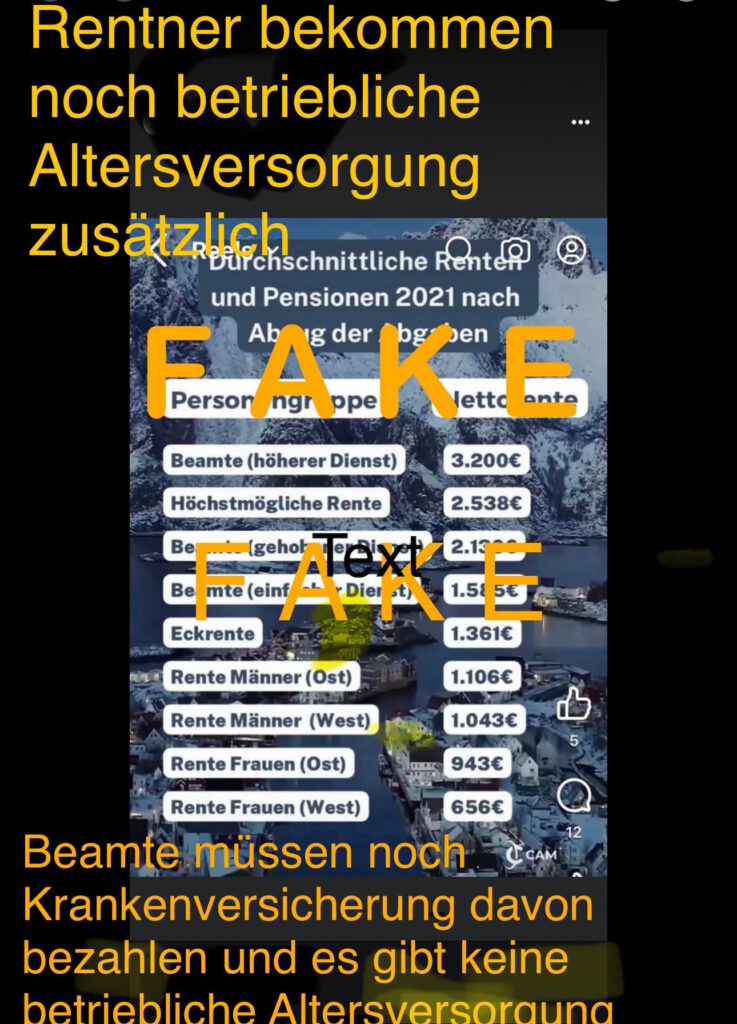

Die #FAKE-#Spaltversuche von #Links und #Rechts! — Heute habe ich über den #Facebook-Kanal www.facebook.com/forum55plus (mit etwa 50.000 Abos) dieses Foto im Kommentar erhalten. Dass hiermit wieder gehetzt wird, wird klar, wenn man diese #Neidschürung betrachtet. Dass der Vergleich #FALSCH ist, wird nur dem Fachmann klar.

—> Der Vergleich in diesem Foto ist ein #FAKE, hat das Ziel die #Gesellschaft zu #spalten und ist falsch!

Bei #Beamten ist noch der #Krankenversicherugsbeitrag abzuziehen.

Darüber hinaus ist dies auch eine Milchmädchenrechnung, in der wieder einmal die Gesellschaft gespalten werden soll, so wie dies #Rechtsextremisten und #Linksextremisten gerne tun.

Warum? Ganz einfach:

Arbeitnehmer erhalten oft eine #betriebliche #Altersversorgung.

Zumindest ist dies im #öffentlichen #Dienst und bei attraktiven Arbeitgebern der Fall.

Wird nun zwischen Angestellten in der Wirtschaft oder #öffentlichen #Dienst verglichen, dann wird bei Angestellten nur die gesetzliche Rente berücksichtigt.

Der #Beamte bekommt eine #Pension, aber keine betriebliche Altersversorgung.

Hier werden also Äpfel mit Birnen verglichen. Da solche #FAKE-Vergleiche das Ziel haben, die Gesellschaft zu spalten, wird dieses Foto so gelöscht und mit dem Wort FAKE UND DIESEM Kommentar wieder veröffentlicht.

Darüber hinaus ist die höchst mögliche Rente auch falsch! Es gibt sogar Arbeitnehmer, die auf eine Rente von rund 4.000 Euro erhalten (+ betriebliche Altersversorung 1.200 Euro). Das ist natürlich sehr selten, kommt aber auch vor. Persönlich ist mir eine Person sogar bekannt.

Wie das sein kann? Ganz einfach. Wer 50 Jahre immer über der Beitragsbemessungsgrenze verdient hat, wird in ca 2 Jahren dann nach der Rentenformel 50 x ca 2 Entgeltpunkte x ca 41 aktueller Rentenwert = 4.100 Euro Bruttorente erhalten (abzüglich Krankenvers.) Wer heute 50 Jahre über der BBG verdient hat, bekommt: 50 x ca 2 J. X 37,60 = 3.760 Euro Bruttorente, zuzüglich bAV Die höchste bAV, die ich bisher bei einem Arbeitnehmer gesehen habe, war bei 2.590 Euro Bruttorente als Angestellter. Es gibt TOP-Arbeitgeber, die bezahlen sogar besser, als es sich ein Beamter vorstellen kann. Der ganze Neid, der hier immer wieder geschürt wird, ist einfach nur dumm! Und ob es jetzt um das Thema #Beamte und #Bürgergeld geht: Hört doch endlich mit dieser dummen #Neid-Debatte auf!

Persönlich hatte ich vor 45 Jahren auch viele Bewerbungen geschrieben und auch Zusagen gehabt, dass ich Beamter werden hätte können.

Ich hatte dies bewusst abgelehnt, genauso wie ich es abgelehnt hatte in der #Politik ein #Mandat anzustreben.

Wenn ich mir so manchen #Abgeordneten ansehe, der wochenweise nach Berlin muss, dann beneide ich die #Bundestagsabgeordneten nicht und gönne ich diesen #Abgeordneten Ihre #Diäten und auch die #Ruhestandsbezüge.

Werner Hoffmann

Bewusst gegen die Karriere als Beamter oder Politiker entschieden. „Ich gönne jedem Beamten und jedem Politiker seine aktiven Bezüge und später die Ruhestandsbezüge.“

Die ungleiche Vermögensverteilung und ungleiche Bezahlung

Man kann auch nicht alles Vermögen in einer #Leistungsgesellschaft gleich verteilen.

#ABER:

Eines wäre wichtig.

Der #Mindestlohn von 12 bzw. demnächst 12,41 Euro ist nicht in Ordnung. Nach meinen Berechnungen müsste der Mindestlohn bei mtl. 2.650 Euro sein.

Warum?

Ein #Monatslohn von 2.650 Euro ergibt ein einen Stundenlohn von 15,77 Euro (2.650:21 Tage : 8 Stunden).

Bei einem derzeitigen Mindest-Stundenlohn 12,41 € (ab 1.1.2024, davor 12 Euro) ergibt sich bei Familien oft die Situation, dass beim jetzigen Mindestlohn eine #Aufstockung notwendig.

Diese Aufstockung bezahlt das Jobcenter.

Dadurch wird dann das #Bürgergeld – #verfassungsrechtlich anspruchsberechtigte #Existenzminimum – gezahlt.

Aufgrund der Tatsache, dass der Arbeitgeber zu niedrige Löhne bezahlt, muss dann der #Staat durch eingenommene Steuergelder für diese Differenz aufkommen (zuzüglich der daraus entstehenden Verwaltungskosten).

ABER NICHT NUR DAS! Zusätzlich entstehen für die gesetzliche Rente zu niedrige Rentenansprüche.

Selbst bei 45 Jahren Vollbeschäftigung ergibt sich ein Rentenanspruch von 45 Jahre x 37,60 x ((12,41x8x21 Tg.x12Mon): 43.142)= 981,21 Bruttorente abzüglich GKV, Pflege, also etwa 900 Euro vor Steuern.(*1) .

Aufgrund von dieser niedrigen Rente erfolgt dann die Grundsicherung (inkl. Mietzuschuss).

Bei einem Mindestlohn von 15,77 ergibt sich eine Rente wie folgt: 45 Jahre x 37,60 x (31.800 : 43.142)= 1.247,17 Brutto

(*1) Thema #Grundrente Zwar gibt es in bestimmten Fällen einen Zuschlag auf die Rente. Allerdings sind hierzu mindestens 33 Jahre mit mindestens jährlich 0,3 Entgeltpunkten (bzw. mtl. 0,025 Entgeltpunkte) notwendig. Das sind im Jahr 2023 monatlich rund 1079 Euro brutto.

Eine Reihe der Geringverdiener erfüllen jedoch die Voraussetzungen für die Grundrente nicht und erhalten dann doch die Grundsicherung, denn Jahre unterhalb der Entgeltpunkte werden nicht angerechnet.

Die Folgen der zu niedrigen Lohnzahlungen muss letztendlich die Gesellschaft bezahlen.

Egal, ob es sich im aktiven Arbeitsleben um #Aufstockung, #Wohngeld oder ab der Rente um Grundsicherung , Mietzuschuss oder Wohngeld handelt:

Die Folgen des zu niedrigen Mindestlohnes muss die Gesellschaft tragen

Aus diesem Grund muss der Mindestlohn auf 15,77 Euro je Stunde angehoben werden.

Rentenexperte Werner Hoffmann

www.Renten-Experte.de

Nur wenn die gesetzliche Rente oberhalb der Grundsicherung liegt, ist später der Staat – also jeder Steuerzahler nicht belastet. Ansonsten muss Grundsicherung gezahlt werden und es entstehen auch wieder dafür Verwaltungskosten.