BAV-LEITFADEN – bAV-Toolbox ARBEITGEBERTIPP – #PERSONALKOSTEN

#Personal-Gesamtkostenrechner

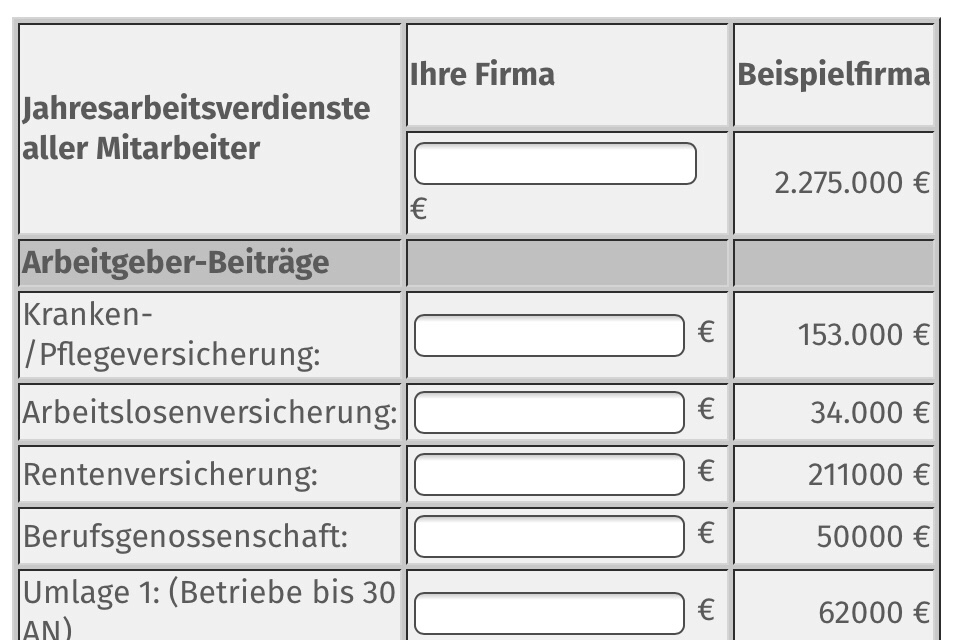

Mit diesem Berechnungstool können Sie als Arbeitgeber ermitteln, wie hoch Ihre Gesamtabgaben im Verhältnis zum Bruttogehalt des Arbeitnehmers sind.

BAV-LEITFADEN – http://www.bav-leitfaden.de/content/tipp-fuer-arbeitgeber—bav-und-personalkosten/

Sofern Sie die eigenen Werte nicht zur Hand haben, können Sie auch gerne die nebenstehenden Werte nutzen.

Ihre eigenen Firmenwerte hat sicherlich Ihre Buchhaltung oder Ihr Steuerberater.

Die Berechnung ist auf der Internetseite

http://www.bav-leitfaden.de/content/tipp-fuer-arbeitgeber—bav-und-personalkosten/

möglich.

Durch die Entgeltumwandlung in eine Direktversicherung spart:

• Ihr Arbeitnehmer Sozialversicherungsbeiträge und Steuern

• Sie als Arbeitgeber Sozialversicherungsbeiträge, Abgaben in der gesetzlichen Unfallversicherung, sowie bei den Umlagen 1, 2 und 3

Allerdings erhält Ihr Arbeitnehmer durch die Entgeltumwandlung später eine geringere Rente, da er und Sie auch i. d. R. weniger Beiträge in die Rentenversicherung einbezahlen.

Viele Arbeitgeber haben dies erkannt und gewähren deshalb Ihren Arbeitnehmern einen Beitragszuschuss zur betrieblichen Altersversorgung. Als Mindestzuschuss wurde nach § 1a Abs. 1a BetrAVG ein AG-Zuschuss von 15 % festgelegt, soweit der Arbeitgeber auf die umgewandelten Entgeltbeiträge Sozialversicherungsbeiträge einspart.

Aufgrund der oben vorgenommenen Berechnung können Sie feststellen, wie sich Ihre Arbeitgeber-Abgaben reduzieren, wenn Ihr Arbeitnehmer eine Entgeltumwandlung mit Ihnen vereinbart hat.

Tipp für Sie als Arbeitgeber:

Als Arbeitgeber haben Sie die Möglichkeit, Ihrem Arbeitnehmer einen höheren Zuschuss zu gewähren, ohne dass Sie selbst eine höhere Belastung tragen (im Vergleich zur Lohnzahlung).

Empfehlenswert ist dem AN einen höheren AG-Zuschuss über das Optionsmodell „BAV-Förderbeitrag (§100 EStG)“ zu gewähren. Für alle AN, die förderberechtigt sind (z.B. mtl. Bruttoverdienst bis 2.200 €), erhalten Sie als Arbeitgeber dann eine Förderung durch die Lohnsteuerabrechnung 30 % vom Betriebsstättenfinanzamt.

Für Ihren Arbeitnehmer bedeutet dies eine bessere Altersversorgung und für Sie:

• eine höhere Mitarbeiterbindung

• geringere Fluktuations- und Einstellungskosten

• und letztendlich eine höhere Produktivität.

Eine umfangreiche Berechnung ist über die bav-toolbox.de möglich. Zugang zu der www.bav.toolbox.de erhalten alle Arbeitgeber, die den bAV-Leitfaden.de bestellt und den Zugang beantragt haben (Antrag liegt der Auslieferung des bav-Leitfaden.de bei). Die Freischaltung erfolgt jeweils nach 15 Tagen.