Da baut man Jahrzehntelang einen eigenen Betrieb auf, denkt, dass dies auch mal eine gute Altersversorgung ist oder ein Kind den Betrieb übernimmt und dann wollen die Kinder den Betrieb nicht übernehmen.

Nein, das Problem liegt nicht daran, dass die Kinder die Bürokratie scheuen, sondern eher daran, dass viele Kinder gesehen haben, wie die Eltern ihr Leben mehr mit dem Betrieb, als mit den Kindern verbracht haben. Und dies möchte man den eigenen Kindern nicht zumuten.

Ein hoher Anteil der Mittelständler hat keine frühzeitige Nachfolgeregelung geplant.

Die Planung einer Nachfolgeregelung sollte im Übrigen nicht erst mit 60, sondern spätestens mit 55 Jahren beginnen, bzw. damit, dass vorhandene Kinder schon in der Jugend mit eingebunden werden.

Wer das verpasst, wird sich schwer tun, die Kinder erst dann einzubinden, wenn sie schon 20 bis 25 Jahre oder älter sind.

——-

Ein weiteres Problem ist auch, dass die Kinder oft eine andere Wertigkeit der Arbeit sehen und der Mittelständler sich oft für sein „eigenes Baby Firma“ aufgeopfert hatund es nicht verstehen kann, wenn die Kinder dies nicht ebenso tun.

———

Hinzu kommt dann noch die Problematik, dass vielleicht auch keine Kinder vorhanden sind.

——-

Zitat n-tv:

„Schwierige Nachfolgeregelungen – Deutsche Mittelständler werden ihre Firmen nicht los

Die Babyboomer gehen schrittweise in den nächsten Jahren in Rente. Davon betroffen sind auch zahlreiche Mittelständler. Der Großteil von ihnen will einer Studie zufolge die Unternehmen gern weitergeben, am liebsten innerhalb der Familie. Das ist aber immer schwerer. Zehntausende Unternehmen stehen vor dem Aus.

Immer mehr Mittelständler in Deutschland wollen ihre Firma in andere Hände geben. Der Anteil von Unternehmerinnen und Unternehmern, die grundsätzlich eine Nachfolgeregelung anstreben, ist in den vergangenen sechs Jahren von 35 auf 41 Prozent gestiegen, wie eine Umfrage der staatlichen Förderbank KfW zeigt. Die Schwierigkeiten, geeignete Kandidaten zu finden, dürften aber zunehmen. „Die „Nachfolgelücke“ im Mittelstand wächst“, sagte KfW-Chefvolkswirtin Fritzi Köhler-Geib.

„Der demografische Wandel lässt die Zahl älterer Inhaber und Inhaberinnen, die sich mit Nachfolgegedanken tragen, zunehmen“, sagte Köhler-Geib. Bereits jetzt sei jeder Dritte von ihnen mindestens 60 Jahre alt. Das Problem: Die nachfolgenden Generationen sind wegen niedriger Geburtenziffern zahlenmäßig kleiner. Zudem ist der KfW zufolge das Interesse an Firmengründungen allgemein gesunken, ebenso die Zahl potenzieller Gründerinnen und Gründer.

Allein bis Ende des laufenden Jahres planen der Umfrage zufolge rund 224.000 Inhaber mittelständischer Firmen ihren Rückzug. Das entspricht sechs Prozent der 3,81 Millionen kleinen und mittleren Unternehmen mit einem Jahresumsatz von maximal 500 Millionen Euro.

Bei der jüngsten Befragung für das KfW-Mittelstandspanel im ersten Halbjahr 2023 nannte die große Mehrheit (74 Prozent) das Finden geeigneter Nachfolger als Problem – auch solche Unternehmen, die in absehbarer Zeit dazu noch keine konkreten Überlegungen haben. Weniger Befragte sehen die Einigung auf den Kaufpreis und Bürokratieaufwand (je 30 Prozent) als Hürden an, gefolgt von rechtlicher Komplexität (28 Prozent) und Finanzierungsfragen (16 Prozent). Mehrfachnennungen waren möglich.

Unternehmensnachfolge innerhalb der Familie besonders beliebt

Manche Inhaberinnen und Inhaber entscheiden sich auch für eine Geschäftsaufgabe. Bis zum Ende des Jahres 2024 hegen der Umfrage zufolge 97.000 der Mittelständler (rund 3 Prozent) solche Pläne. Das fehlende Interesse von Familienangehörigen an einer Übernahme spielt demnach bei etwa zwei Dritteln (63 Prozent) aller absehbaren Stilllegungen eine Rolle.

Unternehmensnachfolgen innerhalb der Familie stehen bei der Mehrheit der Altinhaber (57 Prozent) hoch im Kurs. Weniger beliebt sind ein Verkauf der Firma an Externe (43 Prozent), die Nachfolge durch Beschäftigte des Unternehmens (28 Prozent) oder einen Miteigentümer (21 Prozent). Mehrfachnennungen waren möglich.

Die Studie basiert auf dem jährlichen KfW-Mittelstandspanel. An der Befragung der GfK im Auftrag der KfW für das jüngste Mittelstandspanel beteiligten sich im ersten Halbjahr 2023 mehr als 11.300 kleinere und mittlere Firmen.“

———

Auch der frühzeitige Tod oder die Geschäftsunfähigkeit durch Krankheit oder Unfall können Gründe für die Nachfolgeregelung oder einen Interims-Geschäftsführer sein.

Deshalb ist eine Planung für diesen Bereich eigentlich schon ab der Firmengründung dringend anzuraten.

Hilfreich ist hier der passende Notfallordner.

Mit über 90 verschiedenen Versionen bietet der Autor Werner Hoffmann wohl das umfangreichste Sortiment an Notfallordnern an.

Der Grund für diese Vielzahl ist einfach.

Zum einen muss schon mal unterschieden werden, ob es sich um eine Kapitalgesellschaft, Personengesellschaft (z.B. GbR, EK etc) handelt. Dies hat steuerrechtliche (auch erbschaftsteuerrechtliche) und auch haftungsrechtliche Gründe.

Zum anderen hat jede Branche unterschiedliche Anforderungen. So sind die Anforderungen schon zwischen Ärzten und Zahnärzten völlig andere.

Und such zwischen den über 40 zulassungspflichtigen Handwerkergruppen gibt es wichtige Unterscheidungen.

Übrigens:

Auch bei Angestellten und Beamten ist der Notfallordner verschieden.

Die Grundversion des Notfallordner gibt es inzwischen seit 2001. Aufgrund der unterschiedlichen beruflichen Anforderungen ist in den letzten 23 Jahren der Ausbau kontinuierlich weiterentwickelt worden.

Autor: Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.de

Ob #Kundenberatung, #sachbearbeitung, #Lehrtätigkeit, durch die #künstliche #Intelligenz – #KI – werden in den kommenden 15 Jahren viele berufliche Tätigkeiten durch KI erledigt. Der Fachkräftemangel wird diese Entwicklung beschleunigen.

Ob es immer ein Segen sein wird, bezweifeln viele Menschen.

KI wird aber auch viele neue Berufe entstehen lassen.

Und bestimmte Berufsfelder werden wieder stärker nachgefragt. So sind #handwerkliche oder auch #pflegerische Tätigkeiten durch KI nicht zu ersetzen.

Ebenso werden alle beruflichen Tätigkeiten um die Informatik verstärkt benötigt werden.

Im Zusammenwirken mit dem #autonomen #Fahren und #KI wird die Welt in den kommenden 15 Jahren stärker die Welt verändern, als die Erfindung des Smartphone. Wenn man bedenkt, wie das iPhone (Erstverkauf 2006) innerhalb von 15 Jahren das Verhalten der Menschen und die möglichen Nutzungsmöglichkeiten das tägliche Leben verändert hat, ist die KI ein richtiger Quantensprung. Wie jede neue Erfindung hat auch jede Münze zwei Seiten. Hier ein Beispiel:

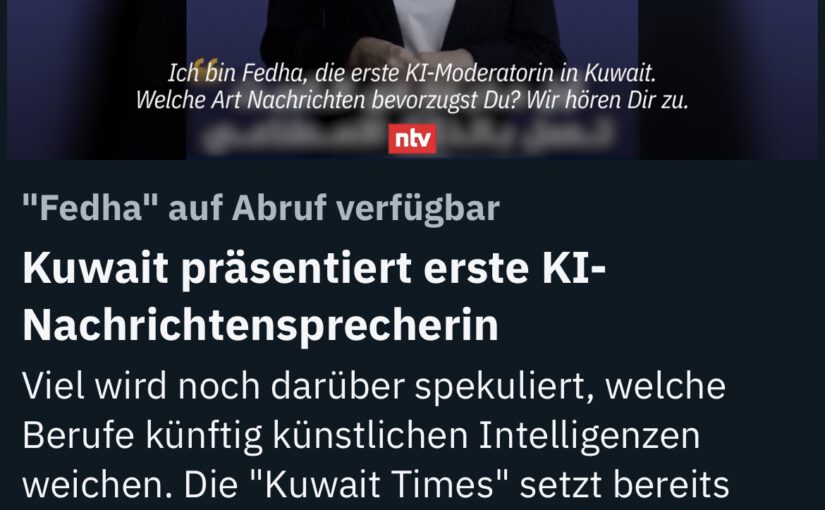

„Fedha“ auf Abruf verfügbar Kuwait präsentiert erste KI- Nachrichtensprecherin Viel wird noch darüber spekuliert, welche Berufe künftig künstlichen Intelligenzen weichen. Die „Kuwait Times“ setzt bereits eine KI als Moderatorin ein. Vorerst präsentiert „Fedha“, wie das Programm heißt, Nachrichten in sozialen Medien. Der stellvertretende Chefredakteur sieht iedoch großes Potenzial.

Spielregeln, die endlich in jedem Unternehmen ankommen sollten:

Die ersten 10 Regeln sind von Annahita Esmailzadeh, Passionate Leader at Microsoft I Speaker | Bestselling Author

Ab Regel 11. bin ich zuständig (fast 44. Berufsjahre)

1. Beschäftigst du unfähige #Führungskräfte, verlierst du fähige #Mitarbeiter und #Mitarbeiterinnen.

2. Gehalt ist und bleibt ein Hygienefaktor. Auch mit dem höchsten #Spitzengehalt kannst du daher keine nachhaltige Motivation sicherstellen.

3. Bezahlst du deine Mitarbeitenden nicht fair, sitzen sie allerdings bald bei der #Konkurrenz.

4. Mit einem Tag Home Office pro Woche gewinnst du schon lange keinen Blumenstrauß mehr.

5. Wer nach wie vor auf eine Präsenzkultur besteht, hat daher den Schuss nicht gehört.

6. Wenn der #Respekt in deinem Unternehmen abhängig von der #Positionsbezeichnung gezollt wird, läuft in der Kultur gewaltig was schief.

7. Apropos Kultur: Hast du eine schlechte #Fehlerkultur, brauchst du dich über ausbleibende Innovationen nicht zu wundern.

8. Läuft dein #Recruiting ausschließlich anhand des Abhakens von Checkboxen und vernachlässigt den Faktor Mensch, gehen dir ziemlich viele tolle Talente durch die Lappen.

9. Übrigens auch, wenn nur Miniaturen der Chefs und Chefinnen eingestellt werden und keine abweichenden Meinungen und Arbeitsweisen geduldet sind.

10. Kommunikation ist das A und 0. Erfährt die Belegschaft alles prinzipiell zuerst über den Flurfunk, solltest du dringend etwas ändern.

11. Last, but Not least noch eine Regel, die sich Unternehmen dringend in Punkto #Wertschätzung merken sollten, um auch als Unternehmen nachhaltig bestehen zu können. Ja, neue jüngere #karrieremotivierte #Mitarbeiter, die dem #Chef nach der Nase reden gibt es immer neue. Nur zwei Dinge sollte jede #Führungskraft nicht übersehen:

A) Auch junge Mitarbeiter erkennen schnell, dass das „Prinzip nach der Nase reden“ irgendwann einem selbst nicht passt.

B) Langjährige Mitarbeiter haben die Erfahrung, die man auch im Team braucht. Abgeschobene Mitarbeiter machen irgendwann den Dienst nach Vorschrift. Eigentlich eine #betriebswirtschaftliche #Selbstzerstückelung, die eine #Führungskraft disqualifiziert.

Und so manches Unternehmen wird in den kommenden Jahren im #Arbeitnehmer-#Mangel durch dieses Verhalten abgestraft werden.

C) In dem einen oder anderen Unternehmen gibt es Dinge, die vielleicht nicht „immer ganz sauber laufen“.

Es muss ja nicht gleich ein Dieselskandal (VW) sein. Letztendlich führen solche Gegebenheiten zu einer gewissen Erpressbarkeit, die sich erheblich auf das Image des Unternehmen und damit auf den langfristigen Unternehmenserfolg auswirken.

12. Wenn Revisionen dazu genutzt werden Mitarbeiter zu degradieren, weil einem Vorgesetzten die Nase nicht passt, dann ist zunächst die Konsequenz, dass der Mitarbeiter nicht mehr innovativ ist, sondern nur noch überlegt, wie er keinen Fehler mehr macht. Die Innovation geht damit „in den Keller“.

Revisionsabteilungen sollten niemals dazu missbraucht werden, Mitarbeiter zu degradieren, sondern

⁃ bestehende sachliche Fehler zu

⁃ Lösungen zu entwickeln

⁃ oder auch korrupte bzw.

Kriminelle Dinge aufzudecken.

Unsachliche Kritik ohne sachliche

Lösungswege führt immer

⁃ zur (inneren) Kündigung

⁃ bzw. Dienst nach Vorschrift.

Konsequenz:

• Junge dynamische Mitarbeiter orientieren sich neu

• Dienstalte Mitarbeiter sitzen ihre Zeit ab.

• Das Unternehmen verliert an Dynamik und landet im Benchmark im Keller

Ein deutliches Beispiel, was passiert, wenn man nur noch von „Ja-Sagern“ umgeben ist, gibt es in der Weltpolitik. Die untergebenen #JaSager von #Putin haben vor dem #Angriffskrieg die Lage falsch eingeschätzt und hatten Putin mitgeteilt, dass die Ukraine innerhalb von einem Monat überrannt werden.

Die Fehleinschätzung dürfte inzwischen weit über 300.000 Menschen das Leben gekostet haben.

Was in der Politik gilt, gilt auch im Unternehmen! Und so manche Führungskraft, die heute noch das #Nasenprinzip anwendet sollte lieber im #Keller im Archiv eingesetzt sein, damit nachhaltig das Unternehmen wächst und nicht aufgrund des #Nasenprizips zum #Mitbewerber wechselt.

Geld alleine ohne Wertschätzung hält die falschen Mitarbeiter.

Wer im Übrigen langfristig Mitarbeiter motiviert – anstatt versucht sie zu manipulieren – wird auch bessere Mitarbeiter haben.

Um Verwahrentgelt zu umgehen, könnte die Suche nach Deinen alten Sparbüchern durchaus sinnvoll sein. Aber auch ein Blick über den Tellerrand der Banken kann helfen.

Verwahrentgelte – rechtlich höchst umstritten – werden inzwischen von immer mehr Banken gefordert. Wer mehr als 50.000 Euro bei der Bank hat, muss ggf. ein Verwahrentgelt von 0,5 % bezahlen. Wer 550.000 Euro bei der Bank hat, muss bei diesen Banken dann aus 500.000 Euro Minuszinsen von 5 % aus 500.000 Euro bezahlen. Das sind pro Jahr dann 2.500 Euro bzw. mtl. knapp 210 Euro.

Welche Alternativen gibt es?

Alternative 1: Anlage in Fonds oder Rentenversicherungen als Fonds

Hier wird das Geld umgeschichtet, wobei natürlich eine höhere Chance, aber auch ein Risiko besteht. Schaut man sich die Entwicklung diverser Papiere an, dann ist dies eine langfristig interessante Alternative.

So könnte ein laufender monatlicher Beitrag oder auch ein Einmalbeitrag in einer modernen Rentenversicherung mit Indexzertifikaten angelegt werden.

Beispiel:

Debeka Global Shares

Der Debeka Global Shares – ein interner Fonds im Sinne des Versicherungsaufsichtsgesetzes (VAG) – strebt einen langfristigen, dauerhaften Wertzuwachs unter Berücksichtigung von Risikominderungstechniken an.

Dies ist nur eine Möglichkeit unter den Alternativen der Gruppe 1.

Es gibt natürlich auch völlig andere Alternativen

Alternative 2: Festgeld bei Bausparkassen

Wer das Risiko nicht eingehen kann, weil er beispielsweise das Kapital in nächster Zeit benötigt (z. B. Bau oder Kauf von Wohneigentum), für den besteht auch die Alternative, das Kapital beispielsweise bei der Debeka als Festgeld anzulegen. Hier wird das Geld für einen festgelegten Zeitraum von mindestens 3 Monaten angelegt. Ein Verwahrentgelt wird nicht fällig. Problematisch ist bei Festgeldern jedoch, dass das Geld über einen festgelegten Zeitraum angelegt wird.

Alternative 3: alte Sparbücher, die man vergessen hat!

Wer bei dieser Geldanlage völlig flexibel sein will, also das Geld jederzeit verfügbar haben möchte, könnte – wenn noch alte Sparbücher vorhanden sind – auch diese Sparbücher bis zu gewissen Höchstsätzen nutzen, wobei Bestandskunden einen höheren Betrag ohne Streitereien anlegen können.

So gibt es Banken, die für Bestandskunden bis zu 250.000 Euroohne Verwahrentgelt akzeptieren, für Neukunden jedoch nur 50.000 Euro.

Inwieweit ein Verwahrentgelt bei Sparbüchern überhaupt rechtlich in Ordnung ist, wird von vielen Juristen angezweifelt.

Bei alten Sparbüchern ergeben sich hiermit flexible Anlagemöglichkeiten. Man kann über sein Girokonto (auch wenn es bei einer anderen Bank besteht) auf das alte Sparbuch Einzahlungen vornehmen (Sparbuchnummer und BLZ bei IBAN berechnen eingeben) und dann den entsprechenden Betrag überweisen.

Vor der Überweisung sollte man mit der Bank Kontakt aufnehmen, denn bei sehr alten Sparbüchern könnten diese Sparbücher ausgebucht sein.

Durch den Rechercheauftrag bei der Bank wird dies dann wieder aktiviert. Sollte das Geld vor Ablauf von 3 Monaten benötigt werden, wäre theoretisch eine Vorfälligkeit fällig, die sich auch dem Guthabenzins berechnet.

Die Guthabenzinsen sind jedoch bei Sparbüchern regelmäßig zwischen 0,00 % bis 0,0001 %. Insofern würde bei Sonderkündigung auch keine nennenswerte Vorfälligkeitsentschädigung fällig.

Wenn die Bank dann die AGB ändern möchte, dann müsste der Bankkunde zustimmen. Macht er dies nicht, dann kann die Bank evtl. kündigen. Ob sie dies bei einem Sparbuch, das bisher ein Guthaben von 500 Euro oder gar 15 Euro hatte macht, ist fraglich.

Keine der Alternativen ist für jeden richtig. Sinnvoll kann auch ein Mix dieser Geldanlagen sinnvoll sein. So ist bei den Sparbüchern besonders auf die Höhe der Einlagensicherung zu achten, die regelmäßig pro Bank und pro Kunde auf 100.000 Euro begrenzt ist.

Wichtiger Tipp für ältere Menschen

Sollten Sie das Vermögen vielleicht für Ihre evtl. Pflege im Alter noch nicht auf andere Personen übertragen wollen oder erst später vererben wollen, dann gibt es hier – je nach Vermögensbetrag bessere Alternativen.

Grund: Je nach Höhe des Vermögens, das Sie vererben möchten, wird Erbschaftsteuer fällig. Bei der Überschreitung des Freibetrages beträgt die Erbschaftsteuer bis zu 50 % (abhängig vom Verwandtschaftsgrad).

Wird der Vermögensbetrag vererbt (Depot, Sparbuch oder auch Kapitalstand einer aufgeschobenen Renten-, Index- oder Lebensversicherung) ist dieser Wert auch bei der Berechnung der Erbschaftsteuer zu berücksichtigen.

Bei speziellen privaten Rentenversicherungsformen ist die Bewertung des Vermögens jedoch wesentlich geringer, wodurch die Erbschaftsteuer erheblich abgesenkt werden kann.

Durch eine geringere Bewertung sinkt neben dem erbschaftsteuerrechtlich zu berücksichtigenden Vermögens auch die prozentuale Höhe der Erbschaftsteuersätze. Halbierungen der Erbschaftsteuer sind da nicht selten.

Aber Vorsicht! Bei einer aufgeschobenen Rentenversicherung ist dies nicht der Fall. Und bei der Vertragsgestaltung sind einige wichtige Punkte zu beachten. Falsche Gestaltungen der Verträge können steuerschädlich sein.

Darüber hinaus kann die Erbschaftsteuer in gewissen Konstellationen nach dem Tod des ersten Erbenden bei dem Vererben an den nachfolgenden Erben sogar zurückverlangt werden. Bei Kapitalanlagen gibt es diese Möglichkeit nicht!

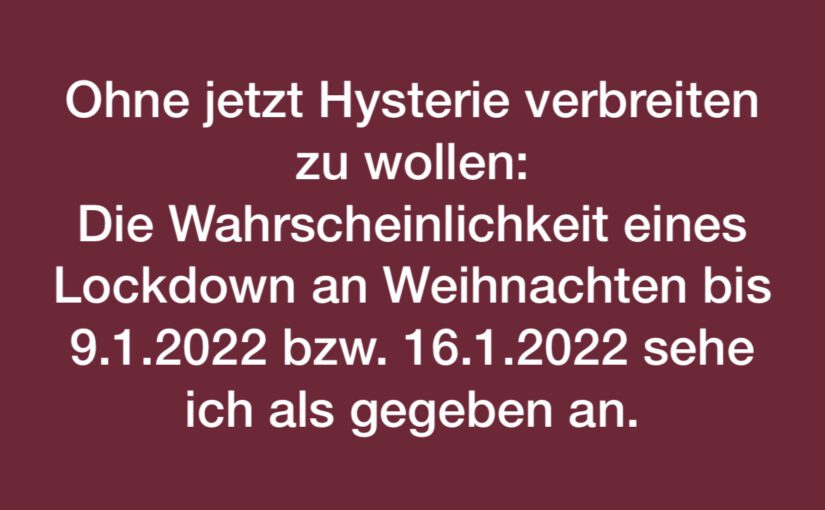

Ohne jetzt Hysterie verbreiten zu wollen: Die Wahrscheinlichkeit eines Lockdown an #weihnachten bis 9.1.2022 bzw. 16.1.2022 sehe ich als gegeben an.

3-4 Wochen Lockdown wird wohl unvermeidlich für Deutschland werden. 4 Wochen wären entweder vom 24.12. bis 21.1.2022 oder vom 20.12. bis 16.1.2022

Ohne die deutliche Reduzierung aller Kontakte wird die Inzidenz nicht absinken und es wird dann als Folge ggf. Mutationen geben, gegen die unser jetziger Impfstoff nicht hilft.

Warum die #SPD, #Linke und #Grünen durch eine #Bürgerversicherung Ihre eigenen #Wähler veräppelt…

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle #gesetzlich # # #Versicherten mit erheblichen Nachteilen verbunden. Die Bürgerversicherung in Deutschland und ihre Folgen —>

Findest Du die Umsetzung einer Bürgerversicherung eine gute Idee?

Ein System, in das alle Bürger einzahlen und alle Bürger ihre Leistungen beziehen……

Hört sich ja nicht schlecht an….. Auf den ersten Blick hört sich das gerecht an.

Schaust Du aber einmal genau hin, dann ist die siehst Du sehr schnell, dass in einer Bürgerversicherung besonders auch die sozial Schwächeren extrem benachteiligt sind.

Warum dies der Fall ist, wird Dir hier sehr schnell deutlich.

Unterscheiden muss man hierbei jedoch zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit den beiden Bürgerversicherungen befasst, sollte auch erkennen, wie der Beitrag berechnet wird und was bei den Leistungen passieren kann.

Eine Bürgerversicherung in der Krankenversicherung würde beim Beitrag bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen, wäre wieder ungerecht.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind. Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Bei den Rentnern

Würde die Beitragsberechnung in der Krankenversicherung bei Rentnern aus allen Einnahmen berechnet, dann würde hierdurch die Krankenversicherung der Rentner abgeschafft.

Die Beiträge würden dann ja auch aus allen Einnahmen bzw. Einkünften berechnet. Hat ein Rentner noch Nebeneinkünfte aus einer geringfügigen Tätigkeit, Zinseinkünfte oder Mieteinkünfte, dann müsste auch daraus ein Krankenkassenbeitrag gezahlt werden.

Beispiel Zusatzverdienst: Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Übrigens. Auch wenn ein Arbeitnehmer einen Zweitjob ausübt, müsste ein voller Krankenversicherungsbeitrag daraus gezahlt werden. Bei 500 Euro Nebenverdienst wären dies 100 Euro für Arbeitnehmer und Arbeitgeber.

Beispiel Zinseinkünfte: Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen. Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Beispiel Vermietung: Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet seine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro. Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig. Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Beispiel Mieter: Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet werden wird, dann hat der Mieter mit einer Mieterhöhung von 800 Euro auf 1.040 Euro allein durch die Einführung der Bürgerversicherung zu rechnen. Das ist eine Mieterhöhung von 30%!

Denn wenn der Vermieter damit belastet wird, dann wird er natürlich diese Mehrbelastung mittelfristig an den Mieter weitergeben!

———————————————————

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wären. Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre. Genau diese Aussage ist eben nicht richtig. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England oder Bürgerversicherungen in Schweden waren in der Pandemie total überlastet.

Warum waren diese staatlichen Systeme völlig überlastet? Ganz einfach. In den vergangenen Jahren haben Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge überproportional abgebaut. Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort sieht. Beispiel: Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten je Land in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund:

Die Leistungen der Gesundheitssysteme werden bei gesetzlich festgelegten Systemen der Bürgerversicherung nahezu zu 100 % gesetzlich vorgegeben.

Wenn in diesen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen.

Ein echter Wettbewerb ist ausgeschaltet. Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder Leistungsabbau, der vom Alter der Versicherten abhängt.

Eine Herz-OP mit 75 Jahren wird regelmäßig nicht durch das staatliche Gesundheitssystem in England finanziert. Wer es sich leisten kann, darf sich privat operieren lassen.

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

Fachärzte gibt es fast ausschließlich in Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine staatliche Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der DDR konnte man zwischen Trabbi, Wartburg und Lada. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht. Hätte man den Preis noch etwas drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduziert.

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen. Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz.

In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen. In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme. Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern. Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt und diese müssen dann privat versichert werden, dann ist der Beitrag für diesen Teil alleine zu bezahlen.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt weil man Leistungen aus dem gesetzlichen Versicherungsschutz herausnimmt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro.

Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

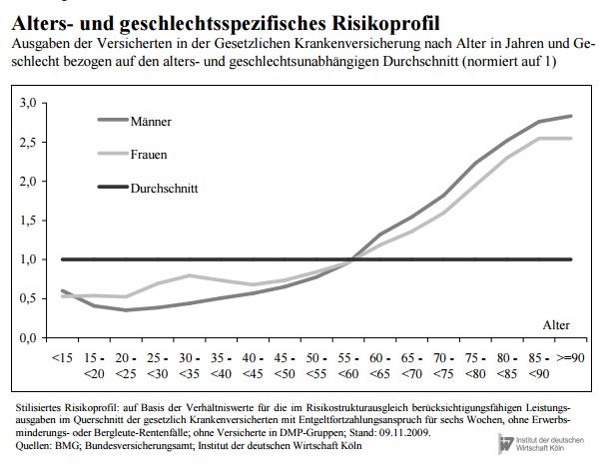

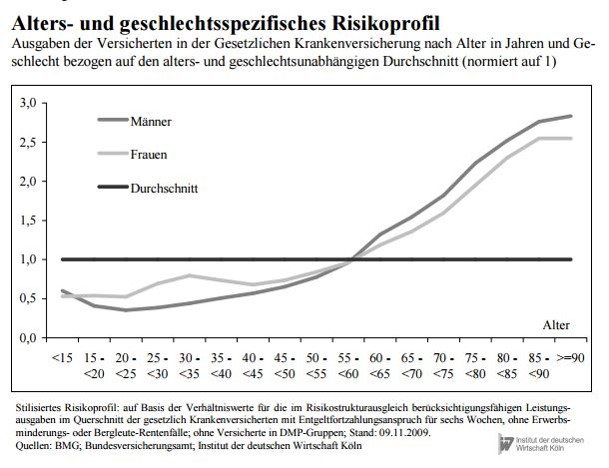

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren auch in der gesetzlichen Krankenversicherung angestiegen. Höheres Alter der Versicherten bedeutet auch durchschnittlich steigende Kosten. Entwicklung des Durchschnittsalters: 1960: ca. 34 Jahre 1990: ca 38 Jahre 2019: ca. 43 Jahre

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Bürgerversicherung – Risikogruppen in der gesetzlichen Krankenversicherung nach Alter

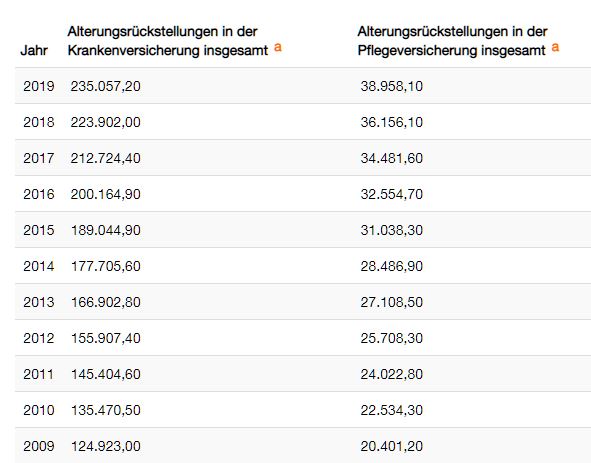

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien). Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherten beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicheurng gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A. Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden. Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut?

Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc. In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Das WDR-Politmagazin „#Monitor“ hat eine Umfrage in Auftrag gegeben, der zufolge 69 Prozent der Befragten eine sogenannte #Bürgerversicherung befürworten würden.

Bei derartigen Umfragen empfiehlt es sich bekanntlich immer, sich die genaue Fragestellung anzusehen – denn wer die Frage bestimmt, beeinflusst damit meist auch schon die (gewünschte) Antwort.

—-

Die Frage von WDR-Monitor lautete: „Um Leistungen der medizinischen Grundversorgung zu erhalten, sind die meisten Personen in Deutschland über die gesetzliche Krankenversicherung abgesichert.

Selbstständige, Beamte und sozialversicherungspflichtig beschäftige Arbeitnehmer mit einem Jahresgehalt von mindestens 64.000 Euro können sich auch privat krankenversichern. Wie stehen Sie zur Einführung einer sogenannten Bürgerversicherung:

Diese sieht vor, dass alle Bürgerinnen und Bürger einen bestimmten Teil ihres Einkommens in eine Krankenversicherung einzahlen und Anspruch auf dieselben Leistungen haben?“

——-

Mit dem vorangestellten Satz zur Einkommensgrenze von 64.000 Euro und Beamte sowie Selbstständige wird die Frage mit dem suggestiven Hinweis auf vermeintlich Besserverdienende außerhalb der GKV eingeleitet, der die anschließende Forderung nach einer Gleichbehandlung aller natürlich umso „gerechter“ erscheinen lässt.

Durch die Fragestellung von WDR wird indirekt schon ein gewisser Neid bei den Menschen angeregt, die unter der Einkommensgrenze verdienen.

So erweckt die Fragestellung von WDR-Monitor (ebenso wie die verlockend formulierten Wahlprogramme der Verfechter einer Bürgerversicherung) den Eindruck, es könnte für die gesetzlich Versicherten günstiger werden, wenn man auch die vermeintlich Besserverdienenden einbezieht.

Doch dieser schöne Schein hat in Wahrheit viele Risiken und Nebenwirkungen.

Für Durchschnittsverdiener würde es über 200 Euro teurer

Was viele nicht wissen: In einer Bürgerversicherung müssten auch gesetzlich Versicherte deutlich mehr bezahlen als heute. Denn wären alle Privatversicherten in der GKV, würden jeder Arztpraxis mehr als 55.000 Euro pro Jahr verloren gehen – das medizinische Versorgungsniveau würde massiv leiden. Deshalb erklären selbst SPD und Grüne, dass diese Mittel der medizinischen Infrastruktur nicht entzogen werden dürfen. Eine Kompensation sei unabdingbar. Mehrere namhafte Gesundheitsökonomen haben berechnet, dass sich in diesem Fall der Beitragssatz in der GKV um rund 0,5 Prozentpunkte erhöhen würde. Für einen Durchschnittsverdiener entspräche das einer Zusatzbelastung von mehr als 200 Euro im Jahr.

Rentner müssten zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen

WDR-Monitor hat die Befragten auch nicht darüber informiert, dass die Bürgerversicherungs-Pläne zugleich eine höhere Beitragsbemessungsgrenze für alle gesetzlich Versicherten sowie eine Beitragspflicht auf alle Einkunftsarten enthalten. Dadurch wären für viele Beschäftigte und Arbeitgeber im Ergebnis sehr viel höhere GKV-Beiträge fällig als bisher – und insbesondere die Rentner müssten plötzlich auch zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen.

Übrigens: Trotz der tendenziösen Fragestellung haben 31 Prozent der Befragten nicht für die Bürgerversicherung votiert. Das sind drei Mal mehr Menschen als es Privatversicherte gibt, denn der Anteil der PKV-Vollversicherten in Deutschland beträgt etwa 10 Prozent. Diese Menschen sehen offenbar die Vorteile des dualen Systems für alle, obwohl sie selbst gar nicht von der PKV profitieren.

Tatsache bleibt: Eine Bürgerversicherung führt zu höheren Kosten für gesetzlich Versicherte.

Welche Auswirkungen eine Bürgerversicherung oder staatliche Einheitsversicherung hat, wurde nun in England deutlich.

Das englische Gesundheitssystem wurde aufgrund des fehlenden Wettbewerbs zwischen verschiedenen Krankenkassen kaputtgespart.

Nur ein duales Gesundheitssystem sorgt für Wettbewerb

Tausende Tote nach Infektion in Kliniken

Bis zu 8700 Menschen in England sind nach einer Corona-Infektion gestorben, die sie sich im Krankenhaus zugezogen hatten.

Das geht aus Daten des Nationalen Gesundheitsdiensts NHS hervor, wie der „Guardian“ berichtet.

Demnach erkrankten mehr als 32.000 Menschen seit März 2020 während eines aus anderen Gründen bedingten Klinikaufenthalts mit Covid-19.

Etwa 8700 von ihnen starben innerhalb von 28 Tagen nach ihrem positiven Test. In wie vielen Fällen Covid-19 die ausschlaggebende Todesursache war oder womöglich nur ein zusätzlicher Faktor, ist nicht bekannt.

Der ehemalige Gesundheitsminister Jeremy Hunt spricht im Zusammenhang mit den im Krankenhaus übertragenen Corona-Infektionen von einem „stillen Skandal“ der Pandemie.

Tausende Todesfälle seien vermeidbar gewesen, sagt der konservative Politiker dem „Guardian“ zufolge. Besonders zu Beginn der Pandemie hatten Krankenhausmitarbeiter in Großbritannien immer wieder über einen Mangel an Schutzkleidung geklagt.

Bald 170 Millionen Europäer einmal geimpft

Bis nächsten Sonntag sollen 170 Millionen Europäer zumindest einmal gegen Corona geimpft sein.

Das seien 46 Prozent der erwachsenen Bevölkerung in der Europäischen Union, erklärt Kommissionspräsidentin Ursula von der Leyen nach Angaben aus EU-Kreisen beim Gipfel in Brüssel.

Bis 30. Mai würden in der EU etwa 300 Millionen Dosen Corona-Impfstoff ausgeliefert und davon 245 Millionen Dosen verabreicht sein.

Die Lieferungen im zweiten Quartal von April bis Juni übertreffen demnach die ursprünglichen Erwartungen:

Es sollen 413 Millionen Impfdosen der Hersteller Biontech/Pfizer, Moderna, Astrazeneca und Johnson & Johnson in der EU ankommen.

Noch Anfang März hatte von der Leyen von 300 Millionen Dosen im zweiten Quartal gesprochen.

Nach der jetzigen Prognose sollen es im dritten Quartal von Juli bis Ende September sogar 529 Millionen Dosen werden, im vierten Quartal dann noch einmal 452 Millionen.

Welche Auswirkungen eine Bürgerversicherung oder staatliche Einheitsversicherung hat, wurde nun in England deutlich.

Das englische Gesundheitssystem wurde aufgrund des fehlenden Wettbewerbs zwischen verschiedenen Krankenkassen kaputtgespart.

Nur ein duales Gesundheitssystem sorgt für Wettbewerb. In einem System, das nur aus der gesetzlichen Krankenversicherung besteht, werden die Leistungen schneller gekürzt.

Grund: Wenn es nur eine gesetzliche Krankenkasse gibt, hat der Versicherte keine Alternative. Der unzufriedene Versicherte hat in einer Bürgerversicherung nur die Alternative, zu einer anderen gesetzlichen Krankenkasse zu wechseln, die aber auch nur gesetzliche Leistungen anbietet.

Tausende Tote nach Infektion in Kliniken

Bis zu 8700 Menschen in England sind nach einer Corona-Infektion gestorben, die sie sich im Krankenhaus zugezogen hatten.

Das geht aus Daten des Nationalen Gesundheitsdiensts NHS hervor, wie der „Guardian“ berichtet.

Demnach erkrankten mehr als 32.000 Menschen seit März 2020 während eines aus anderen Gründen bedingten Klinikaufenthalts mit Covid-19.

Etwa 8700 von ihnen starben innerhalb von 28 Tagen nach ihrem positiven Test. In wie vielen Fällen Covid-19 die ausschlaggebende Todesursache war oder womöglich nur ein zusätzlicher Faktor, ist nicht bekannt.

Der ehemalige Gesundheitsminister Jeremy Hunt spricht im Zusammenhang mit den im Krankenhaus übertragenen Corona-Infektionen von einem „stillen Skandal“ der Pandemie.

Tausende Todesfälle seien vermeidbar gewesen, sagt der konservative Politiker dem „Guardian“ zufolge. Besonders zu Beginn der Pandemie hatten Krankenhausmitarbeiter in Großbritannien immer wieder über einen Mangel an Schutzkleidung geklagt.

Bald 170 Millionen Europäer einmal geimpft

Bis nächsten Sonntag sollen 170 Millionen Europäer zumindest einmal gegen Corona geimpft sein.

Das seien 46 Prozent der erwachsenen Bevölkerung in der Europäischen Union, erklärt Kommissionspräsidentin Ursula von der Leyen nach Angaben aus EU-Kreisen beim Gipfel in Brüssel.

Bis 30. Mai würden in der EU etwa 300 Millionen Dosen Corona-Impfstoff ausgeliefert und davon 245 Millionen Dosen verabreicht sein.

Die Lieferungen im zweiten Quartal von April bis Juni übertreffen demnach die ursprünglichen Erwartungen:

Es sollen 413 Millionen Impfdosen der Hersteller Biontech/Pfizer, Moderna, Astrazeneca und Johnson & Johnson in der EU ankommen.

Noch Anfang März hatte von der Leyen von 300 Millionen Dosen im zweiten Quartal gesprochen.

Nach der jetzigen Prognose sollen es im dritten Quartal von Juli bis Ende September sogar 529 Millionen Dosen werden, im vierten Quartal dann noch einmal 452 Millionen.

Bitte unterstützt unseren nachfolgenden Aufruf für #Impfpatenschaften! Jede #Spende hilft – und das Teilen des Aufrufs auch.

Wenn der Impftermin ansteht, brauchen viele #Seniorinnen und #Senioren Transport und Begleitung.

Helfen Sie mit und übernehmen Sie mit jeweils 50 € #Rotary-Impfpatenschaften: damit wird jeweils eine Person vom #Stuttgarter #Fahrdienstleister Quadriga abgeholt, begleitet und wieder nach Hause gebracht. Die Fahrer schauen, ob alle Unterlagen dabei sind, helfen vor Ort als Begleitperson und fahren in einem professionell desinfizierten Fahrzeug.

Bitte spenden Sie auf das Konto der #Rotary #Stiftung #Stuttgart: https://lnkd.in/dXRif94

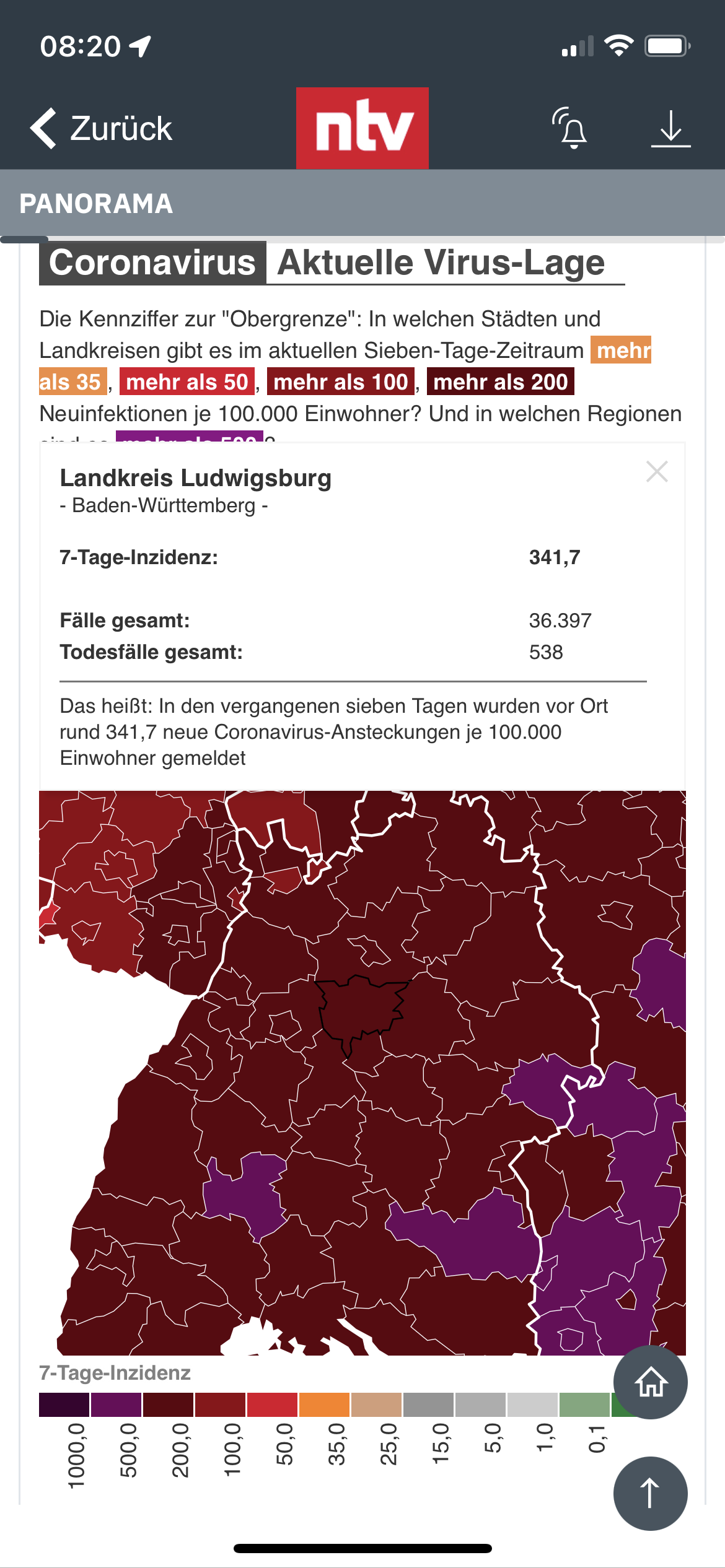

#Corona #Pandemie – Einschätzung der Lage und #Entwicklung in #Deutschland sowie #Schweden

Bis zum 31.12.2020 gab es in Deutschland 33.791 Corona-Verstorbene. In Deutschland leben 83,2 Millionen Menschen. Pro 1 Million Einwohner sind dies 410 Corona-Verstorbene gewesen.

Bis zum 14.3.2021 ist die Anzahl der Corona-Verstorbenen auf 73.463 Tote angewachsen. Pro 1 Million Einwohner sind dies 883 mit/durch/an Corona-Verstorbene.

Vergleich Deutschland – Schweden

Fläche der Länder und Einwohner je qkm

Schweden hat 10,3 Millionen Einwohner. 60 % der Bevölkerung leben eher in ländlichen Bereichen bzw. weit verstreut (Fläche von Schweden: 450.295 km²). Auf einem km² leben 23,8 Menschen. Die einzigen Städte mit einer sehr hohen Einwohnerzahl in Schweden sind: – Stockholm: 5.079 Einwohner/km² – Göteborg: 2663 Einwohner/km² – Malmö: 2.173,3 Einwohner/km² – Uppsala: 3412 Einwohner/km

Wie dicht Deutschland im Vergleich zu Schweden bevölkert ist, wird deutlich, wenn man sich vorstellt, dass 83,2 Mio. Menschen auf einer Fläche von 358.000 km² leben. Deutschland hat somit eine Einwohnerdichte von 233 Einwohner je km².

Schweden hat insgesamt 26 Städte über 40.000 Einwohner.

In Deutschland sind 282 Städte mit über 40.000 Einwohner vorhanden, also etwa 11 mal so viel wie in Schweden.

In Deutschland sind allein die ersten 50 Städte mit mehr als 2.000 Einwohner je km² besiedelt.

In der Pandemie hat somit Schweden eigentlich einen erheblichen Vorteil, da eine größere Verteilung der Bevölkerung vorhanden ist und somit auch die Übertragungswahrscheinlichkeit kleiner ist.

Auch innerhalb von Deutschland gibt es hier natürlich Unterschiede, die auch durch die geringere Einwohnerdichte im Vergleich zu deutschen Großstädten Vorteile bringt. So leben beispielsweise in Tübingen 847 Einwohner je km2. Im gesamten Landkreis sind es nur 440 Einwohner je km².

Bei einem Ranking nach Größe nimmt Tübingen den Platz 90 ein.

Bei einem Ranking nach Einwohner je km² nimmt Tübingen dagegen ca. Platz 800 (Landkreis) bzw. 550 (Stadt) ein.

Daraus lässt sich auch eine Mitverantwortung ziehen, dass die Inzidenzzahl in Tübingen bei derzeit 35 je 100.000 liegt.

Auch die geringere Pendlerquote in andere Großstädte wie z. B. Stuttgart – Tübingen ist eine Beamtenstadt und Studentenstadt – hat gewisse Vorteile für eine niedrigere Inzidenz.

Rückblick und Ausblick auf die Entwicklung der Pandemie

In einem Artikel vom 3.6.2020 habe ich bereits darauf hingewiesen, dass jeweils 14 Tage nach den Ferien eine hohe Gefahr einer schnelleren Infizierung stattfinden wird. So wurde bereits auch darauf aufmerksam gemacht, dass zwischen den Weihnachtsferien bis 15.1.2021 eine hohe Seuchenansteckung stattfinden kann und dadurch eine zweite Welle stattfindet. (Link: –> https://blog.forum-55plus.de/index.php/2020/06/03/uebersterblichkeit-coronavirus/

In einem weiteren Artikel vom 5.12.2021 mit der Überschrift „COVID19 – Vage Entwicklungseinschätzung bis Frühjahr 2021“ wurden von mir bereits vorsichtig zwischen 65.000 bis 95.000 Corona-Tote prognostiziert.

Ebenso habe ich auf die Folgeschäden bereits im Mai 2020 hingewiesen, die sich durch die Erkrankung Covid-19 auch bei einem sehr milden Verlauf anschließend ergeben könnte.

Von den Verharmlosern wurden die Folgeerkrankungen oft klein geredet und die Anzahl der Corona-Verstorbenen dadurch verharmlost, dass die Corona-Verstorbenen so oder so bald gestorben wären.

Dem kann man entgegenhalten, dass die Todeszahl eher höher ist, denn wer durch Corona infiziert und anschließend erkrankt, wird als genesen in der Statistik gezählt.

Stirbt diese „Genesene“ an einer Folgeerkrankung, dann bleibt der Corona-Folgeerkrankt-Tote in der Statistik der Genesenen und wird nicht in die Todesfälle umgebucht.

Vorsichtiger Ausblick auf die kommenden Monate

Als frühester Entwarnungstermin kann der Tag angesehen werden, an dem 60 % der Bevölkerung geimpft sind.

Dann könnte für Menschen mit Impfung und auch für Menschen mit einem täglichen Dauertest das Leben normalisierter sein.

Dies wäre aus meiner Sicht frühestens Ende Juli der Fall.

Maßgeblich ist hier jedoch auch der Umstand, welche Impfstoffe in den kommenden Monaten zur Verfügung stehen bzw. plötzlich nicht mehr durch eine Zwangspause genutzt werden können (Beispiel: heutige Einstellung von Impfungen von Astrazeneca-Impfdosen).

Ebenso ist die Ungewissheit vorhanden, ob die Impfungen auch gegen die Mutanten wirken und wie schnell eine Seuchenübertragung durch die Aerosole stattfindet.

Bekannt ist, dass der bisherige SarsCov-2-Virus innerhalb von 15 Minuten übertragen werden kann. Sind mehrere Personen in einem Raum dann können sich die Aerosole in diesem Raum verteilen. Kommt eine andere Person in diesen ungelüfteten Raum, dann kann er sich innerhalb von 15 Minuten infizieren.

An der frischen Luft ist diese Gefahr etwas geringer. Nur wenn zwei Personen unter 1,5 bis 2 m zusammenstehen kann der Virus übertragen werden, es sei denn es sind sehr viele Menschen in unmittelbarer Nähe. Dann kann die Seuchenlast pro m² nicht mehr so schnell abziehen.

Beim Fitness-Sport, Singen oder im Fußballstadien ist ein Sicherheitsabstand von 1,5 m nicht ausreichend, das es eine sogenannte „Spucklast“ gibt. Gerade bei diesen genannten Tätigkeiten werden die Aerosole viel weiter weggeschleudert.

Betrachtet man die Mutanten:

B.1.1.7 – Variante aus Großbritannien

B.1.351 – südafrikanische Variante“

P1 – brasilianische Variante

dann kann man bei diesen Varianten erkennen, dass sie innerhalb von 5 Minuten übertragen werden.

Dies wird das Verhalten auch in den kommenden Monaten weiter einschränken, denn nicht länger als 15 Minuten zusammen zu sein, ist wesentlich einfacher, als eine Zeitzone von 5 Minuten nicht zu überschreiten.

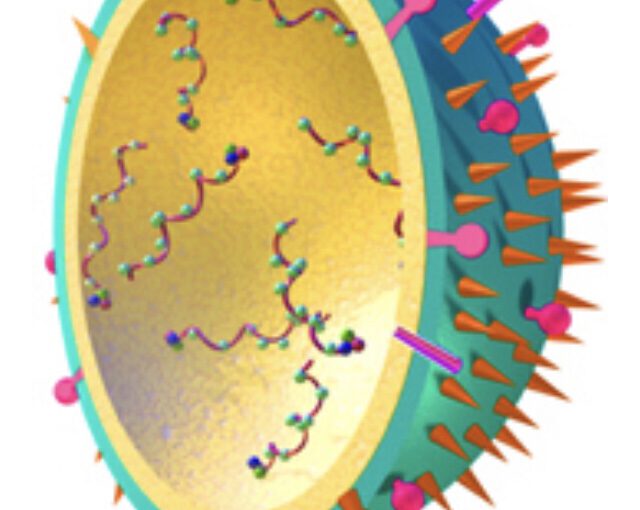

Sehr bedenklich ist bei der südafrikanischen Variante B.1.351 und der brasilianischen Variante P.1, dass die Wärmeresistenz wohl erheblich höher ist und die Mutationen am Spike-Protein (dies sind die Stacheln) – E484K (sowie bei der Virus Variante B.1.351 die Mutation N501Y) die Wirkung des Impfstoffes abschwächt.

Es werden sicherlich nicht die letzten Varianten sein, aber gegenüber anderen Viren ist SarsCov-2 noch beherrschbarer, solange man etwas Zeit hat die Impfstoffe anzupassen.

Durch die neuesten Techniken und mRNA-Impfstoffe ist die Anpassung des Impfstoffes heute innerhalb von 3 Wochen bis 3 Monaten durchaus erreichbar.

KEINE Schwarzmalerei – Die Risiken und Chancen muss man kennen.

Nun könnte man schnell zu der Ansicht gelangen, dass die Öffnung von allem doch eh wohl besser wäre, denn man kann je nichts gegen den Virus machen.

Nun, wer so denkt braucht sich auch um andere Erkrankungen keine Gedanken machen. „Jeder stirbt ja irgendwann“……

Wer diese Einstellung hat, braucht auch nicht zum Zahnarzt gehen. Irgendwann fallen dann eben die Zähne aus. So oder so, die Zähne sind irgendwann weg.

Das Gleiche gilt beim Blutdruck. Ist der Blutdruck zu hoch – z. B. 120 zu 240 – und man geht nicht zum Arzt, dann muss man sich nicht wundern, wenn irgendwann der Herzinfarkt, Augeninfarkt oder Hirnschlag kommt.

Man kann jedoch auch bei einem hohen Blutdruck durch Tabletten, Abnehmen, gesunde Ernährung und Sport diesen Krankheiten entgegenwirken, damit der hohe Blutdruck beherrschbar bleibt.

Der Vorteil ist dann ein längeres gesundes Leben.

Oh, ich vergaß: Natürlich kann einem trotzdem ein Dachziegel auf den Kopf fallen oder auch ein Asteroid.

Theoretisch muss dies jeder für sich selbst entscheiden. Problematisch ist nur, dass jeder Infizierte eine andere Person anstecken kann. Insofern sollte jeder die Mitverantwortung für sein Umfeld mit übernehmen.

Und wer dann meint, dass alle Betriebe pleite gehen und die Solo-Selbstständigen ihr Geschäft verlieren, der sollte einmal überlegen, was passiert, wenn wir statt 100.000 Tote 1 Mio. Tote durch/mit/an Corona-Verstorbenen haben sollten.

Wirtschaftlich wäre dieser Schaden erheblich größer.

Der Virus und die Pandemie wurde nicht von den Politikern erzeugt. Politiker können hier nur eigenverantwortlich handeln und versuchen das Beste für das Volk zu tun. Und wenn einzelne Politiker sich daran persönlich bereichern, dann gehören diese Politiker auch bestraft und zumindest aus der Partei und dem Bundestag ausgeschlossen (so wie dies auch bei der CDU und der CSU gewesen ist).

Mein Ausblick für die kommenden Monate:

Persönlich schätze ich, dass der Lockdown aufgrund der derzeitig ungewissen Lage mindestens bis Juli 2021, wen nicht sogar bis September 2021 bestehen bleibt und die gerade durchgeführten Öffnungen maximal einen Monat Bestand haben werden. Spätestens um den 24.4.2021 wird ein Lockdown wieder eintreten müssen, wenn die Osterferien als Reiseurlaub genutzt werden.

Und nicht nur das, der Virus mutiert weiter. Und je mehr der Virus sich „Überkreuz-überträgt“, desto mehr Varianten und Mutanten entstehen und breiten sich dann aus.

Einen lesenswerten Artikel zu diesem Thema gibt es seit heute bei n-tv.