Selbst ein einfacher Bereich wie die sogenannte #Direktversicherung bietet verschiedene Varianten, die je nach Abschlussdatum/Zusagedatum und Förderweg unterschiedlich ist.

Erläuterungen in Kurzform:

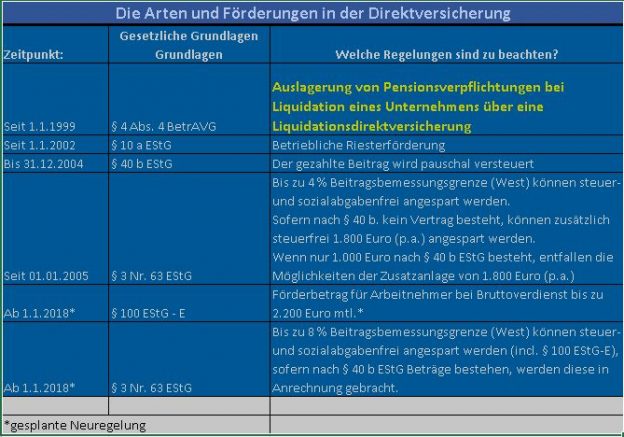

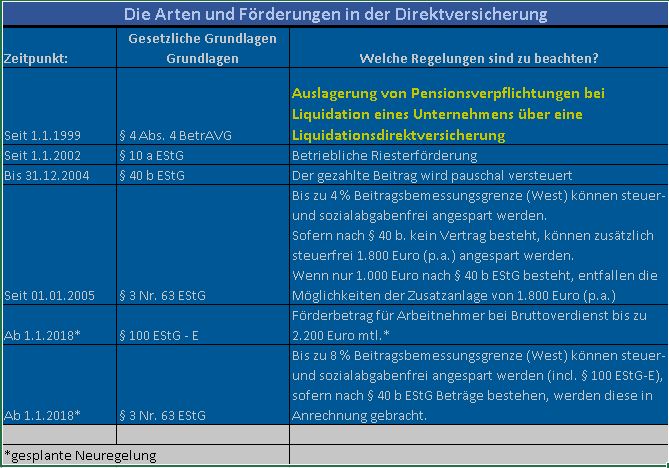

Was ist eine #Liquidations-Direktversicherung?

Sofern ein Unternehmen abgemeldet werden soll #(Liquidation), ist es notwendig bestehende Schuldverpflichtungen aufzulösen.

Hierdzu müssen beispielsweise auch Pensionsverpflichtungen aus einer Pensionszusage, Unterstützungskasse oder eines Pensionsfonds aus dem Schuld- und Haftungsbereich des Unternehmens entfernt werden.

Sofern diese Pensionsverpflichtungen weiter bestehen, kann das Unternehmen nicht abgemeldet werden. Das Unternehmen muss ggf. als sogenannte „#Rentnergesellschaft“ weiter bestehen und die Verpflichtungen weiter einlösen.

Neben dieser Verpflichtung kann dann das Unternehmen nicht abgemeldet werden. Das Unternehmen bleibt also weiter bestehen mit den Folgen, dass:

- jährlich eine Bilanz zu erstellen ist

- die Lohnabrechnung ggf. durchgeführt werden muss

Erst mit dem Tod des letzten Arbeitnehmers (und ggf. letzten Hinterbliebenen) kann dann das Unternehmen liquidiert werden.

Die Umstellung in eine #LiquidationsDirektversicherung ist allerdings kostenintensiv, da:

- die Liquidations-Direktversicherung alle Verpflichtungen

- die Lohnabrechnung mit dem Finanzamt und Sozialversicherung

- den Service für die Leistungsbezieher

übernimmt. Dies kann jedoch für den Unternehmer – langfristig betrachtet – trotzdem eine lohnende Angelegenheit seit, denn die Erstellung von Bilanz und Lohnabrechnung hat der Unternehmer sonst selbst zu organisieren.

Darüber hinaus kann es durchaus sein, dass ein anspruchsberechtigter Hinterbliebener noch viele Jahre lebt (Beispiel: Der Rentner heiratete eine 25 Jahre jüngere Frau und die Frau wird 100 Jahre alt; in diesem Fall könnte das Unternehmen in 40 Jahren liquidiert werden.)

Bevor eine Direktversicherung durch eine Versicherungsgesellschaft übernommen wird, sind umfangreiche Recherchearbeiten ggf. notwendig, da zunächst die Ansprüche ermittelt werden müssen.

Beispiele:

- Ermittlung der tatsächlichen Ansprüche der Versorgungsberechtigten

- Sind alle Zusagen schriftlich vorhanden

- Wurden Versorgungszusagen von früheren Arbeitgebern übernommen?

- Sind die Anschriften der früheren Arbeitnehmer vorhanden, die vor Jahren beschäftigt waren und einen unverfallbaren Anspruch haben?

Weitere Informationen finden Sie auch im #Notfallordner für #Unternehmer

Link: