Wie wichtig es wird, dass Deutschland in den kommenden 15-30 Jahren mehr Fachkräfte erhält, wird deutlich, wenn man die Anzahl der Erwerbstätigen betrachtet. Sie fällt von derzeit 44.4 Mio. in 25-30 Jahren auf rund 32 Mio. Erwerbstätige.

Ohne Zuzug von Fachkräften und auch anderer Erwerbstätigen wird es nicht ausreichend viele Erwerbstätige geben.

Die Sozialversicherung funktioniert als Umlagesystem (gesetzliche Krankenkasse, Pflegeversicherung, Rentenversicherung).

Der demografische Wandel führt zeitgleich zu einer erheblichen Zunahme von Rentnern.

Wenn die Anzahl der Rentner zunimmt und zeitgleich weniger Erwerbstätige als Beitragszahler vorhanden sind, dann können die Renten nicht in der bisherigen Höhe gezahlt werden.

Gleiches gilt auch in der gesetzlichen Krankenversicherung:

Auch wenn Rentner Krankenversicherungsbeiträge bezahlen, der Effekt ist: Je älter der Durchschnitt der gesetzlich Krankenversicherten ist, desto höher steigen die durchschnittlichen Leistungsausgaben an.

Für Unternehmen wird es hierdurch erschwert neue Arbeitnehmer zu gewinnen, wenn zu wenig Erwerbstätige vorhanden sind. Nicht nur die Gewinnung von Arbeitskräften, sondern auch die Bindung von vorhandenen Personal wird durch das zu geringe Arbeitnehmerangebot schwierig.

Arbeitgeber sind gut beraten, sich über Bindungsmöglichkeiten zu informieren und das Arbeitsplatzangebot attraktiv zu gestalten. Hierbei spielt nicht nur das Nettogehalt eine Rolle, sondern auch viele Förderangebote.

Ein intelligenter Mix ist hier gefragt.

Nun könnte der Einwand kommen, dass man durchaus aus dem Ausland leicht Erwerbstätige (auch Fachkräfte) gewinnen könnte.

Dies wird aufgrund der Fremdenfeindlichkeit von AFD, rechtspopulistischer Splittergruppen immer schwieriger, wie der nachfolgende Link zeigt.

AFD & Co. Hinterlässt bereits Spuren bei im Ausland lebenden Menschen, die sich beruflich verändern wollen und bereit sind, in ein anderes Land zu ziehen.

Artikel aus Welt:

„Umfrage unter Expats: „Sehr kaltes Land“ – Fachkräfte fühlen sich in Deutschland nicht willkommen

Die Bundesrepublik gehört laut einer Umfrage zu den drei Ländern, in denen ausländischen Fachkräften die Eingewöhnung am schwersten fällt. Sie haben Schwierigkeiten, deutsche Freunde zu finden. Und kritisieren „Engstirnigkeit“.

Mehr eigene Erwerbstätige zu erhalten wird in den kommenden 15-30 Jahren auch dann nicht möglich sein, wenn die Geburtenrate von derzeit 1,5 auf sofort 2,1 Kinder ansteigt. Denn rechnerisch müsste:

1. Jede 2. Frau sofort ein Kind bekommen (jede Frau zwischen Geburt bis zum Tod)

2. die Neugeborenen sofort arbeitsfähig sein. Bis ein Kind arbeiten kann, vergehen jedoch im Durchschnitt 17-29 Jahre.

Die derzeitige Fremdenfeindlichkeit von rechtspopulistischen Menschen und das „Wegsehen“ oder „Zurückhaltung der Meinung“ sorgt jedoch nicht zu einem Willkomnensein von Fachkräftem, die wir dringend benötigen (auch im Gesundheitsbereich Pflegekräfte oder auch im Handwerk).

Drei von vier Beschäftigte machen Dienst nach Vorschrift. So mancher Unternehmer hat noch nicht erkannt, dass das Personal heute die Mangelware darstellt und eine erhebliche Gefahr einer zukünftigen Insolvenz besteht.

Die Gründe sind vielfältig…. oft sind es die Kleinigkeiten. Gründe sind z.B.

1. Fehlendes authentisches Verhalten sowie nicht zuhören können von Führungskräften

2. Streit innerhalb von Organisationseinheiten und somit Ablenkung vom wirklichen Ziel der Tätigkeit. Meist wird dies durch zwischenmenschlichen Beziehungen verursacht und dann auf betriebliche Probleme übertragen. Dies ist vermeidbar, wenn die wesentliche Gesprächsebene auf der „Erwachsenenebene“ konzentriert bleibt (Modell der Transaktionsebene).

3. fehlende Unterstützung, auch bei der Mitarbeitervorsorge in

• der betrieblichen Vorsorge (bAV, bKV, Gesundheitsvorsorge,

• Fortbildung).

•

Gerade Punkt 3 ist für die langfristige Personalbindung wichtig.

HR-Berater kennen aus dem Personalmarketing dieses Problem (Lebenszyklus im Personal). Der Begriff stammt aus dem Produktmarketing und ist auch auf Personal übertragbar.

Der Lebenszyklus bei Produkten ist demnach in 4 Phasen unterteilt:

• Einführungsphase

• Wachstumsphase

• Reife/-SättigungsphaseRückgangs

• Degenerationsphase.

Beim Personal können diese einzelnen Phasen wie folgt umschrieben werden:

• Einführungsphase: Personalsuche, Personalauswahl, Einstellung, Einarbeitung (Probezeit bzw. Befristung)

Sinnvoll ist bereits in der Wachstumsphase die betriebliche Förderung durch ein Stufenmodell einzusetzen.

Beispiele:

• Arbeitgeberzuschuss zu der betrieblichen Altersversorgung (Höhe nach Beschäftigungsdauer)

• Betriebliche Gruppen-Unfallversicherung

• Betriebliche Krankenversicherung

• Gesundheitsförderprogramm

• Fortbildungen

Diese Förderungen sollten zwischen der Wachstumsphase und Degenerationsphase aufgeteilt werden.

Natürlich ist der Mensch kein lebloses Produkt und unterliegt auch betrieblichen und betriebsexternen Einflüssen. Hilfreich kann hier auch die Fortbildung in der Psychologie sein (Transaktionsanalyse, Literaturempfehlung: „Ich bin o.k.-Du bist o.k. “ von Thomas A.Harris).

In vielen Bundesländern kann dies auf den Anspruch auf Bildungszeiturlaub angerechnet werden.

Ein wesentlicher Bestandteil bei innovativen Unternehmen bei der Personalführung ist heute jedoch die betriebliche Altersversorgung.

Dies spielt bei der Personalsuche und auch bei der Mitarbeiterbindung eine zunehmende Rolle, wobei hier der passende Mix – je nach Unternehmen – entwickelt werden muss.

#Brexit EU-Austritt – Wenn Wutbürger als Wähler keine Ahnung über die Konsequenzen haben

Denn Sie wussten nicht, was sie getan haben

Beamte, Hamstervorräte, Drohnen.

Wie die EU sich für den #Brexit-Ernstfall rüstet.

Großbritanniens Wähler hatten für den Brexit gestimmt.

Über die Konsequenzen waren sich die meisten Bürger wohl nicht bewusst.

Wenn heute wieder die Abstimmung wäre, würden sicherlich die meisten Wähler nicht für den Brexit stimmen.

Und je näher der Termin rückt, desto eher ist die Wahrscheinlichkeit, dass die britische Regierung abdankt und es Neuwahlen gibt und der Brexit ausfällt (mindestens noch einmal verschoben wird).

So kann es kommen, wenn Wähler keine Ahnung von den Konsequenzen haben und „Wutbürger“ abstimmen und gegen eine EU sind.

Vielleicht eine Warnung an die Bürger (auch in anderen EU-Staaten), die immer nur über EU und die Regierung sind.

bAV betriebliche Altersversorgung BAG-Urteil LAG Hamm 4 Sa 852/17 Beratungshaftung in der betrieblichen Altersversorgung – Auswirkung auf die betriebliche Altersversorgung bei Arbeitgebern Maklern Versicherungsunternehmen Lebensversicherungen Direktversicherung Pensionskasse Unterstützungskasse Betriebswirt für betriebliche Altersversorgung

Urteil Landgerichts Hamm mit weit reichenden Folgen für Arbeitgeber, bAV-Berater, Versicherungsvermittler, Makler und Versicherer

Das Urteil des LAG Hamm wird – was bisher noch nicht so wahrgenommen wird – weitreichende Folgen haben.

Nicht nur bei Arbeitgebern wird dieses Urteil zu mehr Achtsamkeit bei der Beraterauswahl führen müssen, sondern auch bei Versicherern ein weiteres Risiko auslösen.

Neben der weiteren Risiko-Klassifizierung in der Vermögensschaden-Haftpflichtversicherung (ggf. Zusatzprämie für Makler, die in der bAV beraten) wird dieses Urteil auch zu einer Vertriebsanpassung führen müssen.

Insbesondere bei Ausschließlichkeitsvertretern und angestellten Außendienstmitarbeitern werden hier Veränderungen notwendig werden.

Warum dies der Fall sein kann, wird deutlich, wenn man das Urteil des LAG Hamm genauer betrachtet:

Am 6.12.2017 hat das LAG Hamm ein Urteil gefällt (4 Sa 852/17), das in der betrieblichen Altersversorgung – insbesondere in der Beratung – weitreichende Folgen haben kann. Es ging hierbei um die Entgeltumwandlung, Aufklärungspflicht, Schadensersatz und vor allem um die Beitragspflicht.

Das LAG Hamm den Arbeitgeber verurteilt, dem früheren Arbeitnehmer den entstandenen Schaden, der ihm dadurch entstanden ist, zu bezahlen.

Der Arbeitgeber hatte den Arbeitnehmer bei Abschluss der Vereinbarung über die Entgeltumwandlung nicht über die bevorstehende Beitragspflicht von einmaligen Kapitalleistungen ab dem 1. Januar 2004 aufgeklärt. Das betrifft ausdrücklich auch die von ihm ab 2017 weiterhin zu zahlenden Beiträge zur Kranken- und Pflegeversicherung.

Arbeitgeberhaftung betriebliche Altersversorgung

Die Leitsätze des Urteils:

„Verlangt der Arbeitnehmer, einen bestimmten Teil seiner künftigen Entgeltansprüche nach § 1a BetrAVG umzuwandeln, können den Arbeitgeber Hinweis- und Aufklärungspflichten treffen (hier: Hinweis auf eine anstehende Änderung des § 229 Absatz 1 Satz 3 SGB V), deren Verletzung Schadensersatzansprüche begründen können.

Überträgt der Arbeitgeber die Information und Beratung über den von ihm gewählten Durchführungsweg einem Kreditinstitut, ist dieses als Erfüllungsgehilfe i.S.v. § 278 Satz 1 BGB anzusehen.

Die Revision zum Bundesarbeitsgericht wurde zwar zugelassen (BAG 3 AZR 206/18), inwieweit jedoch das BAG dies anders sieht, kann bezweifelt werden. Grund: Das Urteil des LAG Hamm bezieht sich letztendlich auf das BAG-Urteil (BAG 21.01.2014, 3 AZR 807/11) und wurde darauf aufgebaut.

Nach dem damaligen BAG-Urteil (2014) wurde zwar der nachfolgende Leitsatz:

„Der Arbeitgeber ist nicht verpflichtet, den Arbeitnehmer von sich aus auf den Anspruch auf Entgeltumwandlung nach § 1a BetrAVG hinzuweisen.“

verfügt, allerdings mit folgendem Zusatz:

„15……..Der Gesetzgeber hat in § 1a BetrAVG die Verantwortungsbereiche zwischen Arbeitgeber und Arbeitnehmer jedoch dahin abgegrenzt, dass er die Entscheidung, künftige Entgeltansprüche in eine Anwartschaft auf Leistungen der betrieblichen Altersversorgung umzuwandeln, ausschließlich dem Arbeitnehmer zugewiesen und den Arbeitgeber erst dann zur Mitwirkung verpflichtet hat, wenn der Arbeitnehmer die Entscheidung zur Entgeltumwandlung getroffen und bekundet hat.

Ein „Verlangen“ nach Umwandlung eines bestimmten Teils künftiger Entgeltansprüche kann erst dann bekundet werden, wenn die Entscheidung, ob und in welcher Höhe eine Entgeltumwandlung durchgeführt werden soll, von dem Arbeitnehmer bereits getroffen wurde. Erst wenn dies geschehen ist, ist der Arbeitgeber zur Mitwirkung durch Abschluss der Entgeltumwandlungsvereinbarung zur Durchführung der Entgeltumwandlung verpflichtet.

Dies bedeutet, dass der Arbeitgeber ab dem Zeitpunkt, ab dem der Arbeitnehmer eine Entgeltumwandlung verlangt, bestimmte Informationspflichten hat.

Das BAG nennt hier auch beispielhaft die Pflicht des Arbeitgebers über

den Durchführungsweg

den konkreten Versorgungsträger

die Art der Zusage

und die Versicherungsbedingungen (Versorgungsbedingungen) des externen Versorgungsträgers

zu informieren. Die Aufzählung ist nicht abschließend. So gehören auch die Erläuterung der Besteuerung bzw. Verbeitragung in der Anwartschafts- und Leistungphase dazu.

Die Erfüllung der Informationsverpflichtung ist auch zu dokumentieren.

Mehrfach wurde schon gerichtlich entschieden, dass die Aushändigung der Versicherungsunterlagen Pflicht ist (BAG 3AZR 807/11 v. 21.1.2014 –; BAG 3 AZR 17/09 v. 15.9.2009; LAG Düsseldorf 12 Sa 751/12 v. 13.6.2012)

Der Arbeitgeber muss, wenn er Auskunft erteilt, diese vollständig und richtig erteilen. Hierbei wird eine gewisse Verhältnismäßigkeit unterstellt. Je komplexer die Versorgung ist, desto umfangreicher muss der Arbeitgeber informieren.

Wenn ein Arbeitgeber diese Information durch einen externen Berater erledigen lässt, dann ist dieser Berater oder das Beratungsunternehmen als Erfüllungsgehilfe zu betrachten (§ 278 Satz 1 BGB).

Zitat § 278 BGB:

„Der Schuldner hat ein Verschulden seines gesetzlichen Vertreters und der Personen, deren er sich zur Erfüllung seiner Verbindlichkeit bedient, in gleichem Umfang zu vertreten wie eigenes Verschulden……“

Wenn dieser Erfüllungsgehilfe eine ausreichende Information unterlässt, dann haftet hierfür der Arbeitgeber.

Im „Innenverhältnis“ kann dann der Arbeitgeber allerdings bei fehlenden Informationspflichten Regress fordern.

Mögliche Szenarien:

Berater ist als Makler oder Mehrfachagent

In diesem Fall wird der Arbeitgeber direkt den Makler in Regress nehmen. Je nach Fallkonstellation kann der Regress durch die Vermögenschadenshaftpflicht gedeckt werden, oder der Makler hat (mind. einen gewissen Teil) selbst zu bezahlen.

Berater ist Ausschließlichkeitsvertreter (z. B. angestellter Außendienstmitarbeiter)

Bei angestellten Außendienstmitarbeitern haftet die Versicherungsgesellschaft und wird in der Regel den Schaden selbst begleichen müssen. Ein Regress beim angestellten Außendienstmitarbeiter ist meist auch schwierig.

Beweislastumkehr

Die Beweislastregel des § 280 Abs. 1 Satz 2 BGB wird bei der Arbeitnehmerhaftung zu Gunsten des Arbeitnehmers modifiziert. Nach § 619a BGB muss der Arbeitgeber (darlegen und) beweisen, dass der Arbeitnehmer die Pflichtverletzung zu vertreten, d. h. verschuldet hat.

Allein dies führt dazu, dass der Arbeitgeber (Versicherungsunternehmen) in der bAV einem angestellten Arbeitnehmer dieses Verschulden nachweisen muss und es nicht an der fehlenden Aus- und Fortbildung, die der Arbeitgeber zu veranlassen hat, lag.

Und selbst wenn der Fehler durch den Arbeitnehmer eigenverschuldet wurde, wird zwischen leichter, mittlerer und grober Fahrlässigkeit unterschieden.

Bei den meisten Gesellschaften wird die betriebliche Altersversorgung – insbesondere die Entgeltumwandlung durch Direktversicherung und beispielsweise Pensionskasse – von fast jedem Vermittler angeboten.

Daraus resultieren auch in der Praxis, dass die Arbeitgeber-Beratung und die laufende Betreuung der bestehenden bAV-Verträge durch den Versicherungsvermittler übernommen wird.

Wenn ein Versicherungsvermittler die betriebliche Altersversorgung nicht als Kerngeschäft anbietet, dann ist das Knowhow nicht auf dem aktuellen Stand. Dies führt zu Fehlberatungen, wie es im Übrigen beim LAG Hamm im Urteil festgestellt wurde.

bAV-Experte sollte umfangreiches Knowhow in der betreiblichen Altersversorgung haben

Allerspätestens wenn es um die laufende Arbeitgeber-Betreuung geht, sollten ausschließlich bAV-Spezialisten (oder Personen mit qualifiziertem bAV Berufs- oder Studienabschluss) die laufende Betreuung des Arbeitgebers übernehmen.

Beachtet dies das Versicherungsunternehmen, ist das Risiko eines Regresses durch den Arbeitgeber (VN) minimiert. Wird dies nicht beachtet, müsste dieses erhöhte Risiko unternehmensintern berücksichtigt werden (Risikomanagement und Solvency II).

Für Arbeitgeber ergibt sich, dass der Versicherungsvermittler gut ausgewählt werden sollte.

Ist der Vermittler durch entsprechende Nachweise qualifiziert (z. B. Schreiben der Gesellschaft oder qualifizierter Ausbildungsnachweis, beispielsweise „Betriebswirt für betriebliche Altersversorgung), dann ist hierdurch eine Risikominimierung schon geboten.

Für alle Beteiligten bedeutet dies:

Die Beratung in der betrieblichen Altersversorgung gehört in die Hand von Spezialisten, die sich auch laufend weiterbilden müssen.

Für den Arbeitgeber bedeutet dies, den Berater nicht (ausschließlich) nach Sympathie auszuwählen, sondern auch auf entsprechenden Ausbildungen oder Nachweise zu achten.

Und zum Schluss noch folgender Hinweis an Arbeitgeber, die der Auffassung sind: „Da lasse ich keine betriebliche Altersversorgung zu“:

Wenn ein Arbeitgeber die Entgeltumwandlung ablehnt und dies später durch den Arbeitnehmer nachgewiesen werden kann, dann ergibt sich für den Arbeitgeber ein erheblicher Schaden. Denn gem. dem o. g. Urteil muss der Arbeitgeber die Entgeltumwandlung zum einen zulassen und haftet bei Nichtzulassung für den entstandenen Schaden des Arbeitnehmers. Und dies könnte für einen Arbeitgeber der höchst mögliche Schaden bedeuten.

Moderne Arbeitgeber nutzen die betriebliche Altersversorgung speziell für die Personalbindung und der Personalgewinnung.

Gerade im Zeitalter des Fachkräftemangels – der inzwischen auch im regulären Personalmarkt aufgrund der guten Konjunktur vorhanden ist – kann durch intelligente Baustein-Firmen-Versorgungssysteme das Personalmarketing erheblich erleichtert werden.

Last, but not least: Im o. g. Fall handelt es sich zwar um die betriebliche Altersversorgung in der „bisherigen Welt“, allerdings wäre dieser Haftungsfall auch in dem Sozialpartnermodell (neue „bAV-Welt 2“ entstanden.

Der Notfallordner für Unternehmer und Selbstständige sollte eine Selbstverständlichkeit sein. Und zu einer Vorsorgevollmacht gehört auch eine Unternehmervollmacht.

Bei Klein- und Mittelbetrieben bestehen jedoch meist gerade einmal Bankvollmachten bzw. Kontenvollmacht.

Eine Bankvollmacht kann-wenn keine Vorsorgevollmacht besteht -ungültig werden.

Das Betreuungsgericht kann anstatt dem Lebenspartner, Ehepartner oder Kinder einen Berufsbetreuer einsetzen. Als Grund wird oft vom Betreuungsgericht das Eigeninteresse des Partners genannt.

Der Berufsbetreuer hat dann alle Vollmachten und muss auch für den Geschäftsunfähigen neue Konten aufmachen und treuhänderisch verwalten.

Bei Selbstständigen bestimmt dann plötzlich der Berufsbetreuer. Bei Unternehmern (Kapitalgesellschaften) muss dann beispielsweise der Berufsbetreuer zu Gesellschafterversammlungen eingeladen werden.

Inwieweit dieser Berufsbetreuer dann versiert genug ist, muss oft bezweifelt werden, denn Branchenkenntnisse sind meist nicht vorhanden.

Viele Vorsorgevollmachten und Notfallordner bzw. Vorsorgeordner berücksichtigen diese Differenzierungen nicht!

Pauschal werden dann keine Differenzierungen vorgenommen.

Was ist bei einer Betriebsschließung, Betriebsübernahme zu beachten?

Vor einer Abmeldung / Liquidation müssen alle Verpflichtungen aufgelöst sein.

Unternehmensauflösungen können hierdurch komplex sein.

Bei einer Betriebsübernahme (§613 a BGB) werden bestehende Verpflichtungen übernommen. Dies sollte ein übernehmendes Unternehmen unbedingt beachten.

Dies ist insbesondere in der betrieblichen Altersversorgung zu berücksichtigen, wenn es sich nicht um die Direktversicherung oder eine Pensionskasse handelt.

#Pensionszusage oder #Unterstützungskassen – insbesondere nicht kongruent rückgedeckte Pensionszusagen und nicht kongruent rückgedeckte Unterstützungskassen, zB pauschal dotierte Unterstützungskassen, (§4 d EStG) bilden bei der Unternehmensschließung oder Betriebsübernahme Probleme, da die vorhandenen Rückstellungen für die Versorgungsverpflichtungen ausreichen.

Dies liegt bei Pensionszusagen an den Handels- und steuerrechtlichen Vorgaben (§253 HGB, §6a EStG) und bei pauschal dotierten Unterstützungskassen an der steuerrechtlichen Vorschrift (§ 4d EStG).

Der Begriff der #Betriebsübernahme ist auch nicht dadurch zu umgehen, dass ein Unternehmen einfach abgemeldet wird und nach einer Woche durch ein anderes Unternehmen eröffnet wird. Dies wird in der Rechtsprechung oft als Betriebsübernahme gewertet.

So führen die Weiterführung vorhandener Aufträge nicht zu einer Betriebsschließung und Neueröffnung, sondern erfüllen regelmäßig den Tatbestand einer Betriebsübernahme und führen somit zu der Nachhaftung (Einstandspflicht §1 Abs.1 S.3 BetrAVG) des nachfolgenden Unternehmens.

Bei der #Auflösung von #Betriebsrenten schreibt §3 BetrAVG vor, dass nur in bestimmten Situationen eine #Abfindung erlaubt ist.

§3 BetrAVG gilt nur für Abfindungen nach der #Beendigung des Beschäftigungsverhältnises, gilt also nicht bei einem weiterhin bestehenden #Beschäftigungsverhältnis oder wenn bereits feststeht, dass der Arbeitnehmer demnächst ausscheidet (zB 6 Monate vor Ausscheiden).

Wichtig ist, dass §3 BetrAVG auch Ausnahmen kennt, die dort genannt sind (zB Kleinstrenten, Beitragserstattung von gesetzlicher Rentenversicherung)

Sofern eine laufende Rente bereits gezahlt wird, kann diese nur dann abgefunden werden, wenn diese vor dem 1.1.2005 erstmals gezahlt wurde (§30g Abs. 3 BetrAVG n.F., §30 g BetrAVG wurde zum 1.1.2018 verändert).

Wenn keine Abfindung möglich ist, dann kann eine #Liquidation nur dann durchgeführt werden, wenn die #Versorgungsverpflichtungen anderweitig übernommen werden (Liquidationsversicherung, Rentnergesellschaft).

Bei der #Liquidationsversicherung kann eine Übernahme dann erfolgen, wenn dies:

– entweder versicherungstechnisch abgebildet werden kann

– oder die Ansprüche in eine wertgleich Zusage umgewandelt werden kann.

Beispiele:

Die Brauerei hat eine bAV den Mitarbeitern wie folgt zugesagt:

1. Altersrente 800 Euro

2. Witwen/Witwerrente 400 Euro

3. pro Monat die Lieferung von 2 Kästen Bier.

Die 1. Zusageart ist nicht problematisch.

Die Zusage von Nr.2 und 3. dagegen schon.

Gründe:

Sofern der Versorgungsberechtigte z.B. Mit 75 Jahren eine 25 jährige Frau heiratet, ist die Witwenrente wesentlich wahrscheinlicher und auch länger zu gewähren.

Auch die Kästen Bier sind nicht versicherungstechnisch kalkulierbar, da der Bierpreis in 30 Jahren wesentlich höher sein kann.

Eine Zusage, die in dieser Form besteht, müsste zunächst einvernehmlich zwischen dem Versorgungsberechtigten und dem verpflichteten Unternehmen abgeändert werden, so dass diese Zusage in eine wertgleiche Liquidationsversicherung übertragen werden kann.

Die Überprüfung, ob bestehende Versorgungsansprüche einfach zu übertragen sind, muss oft in einem umfangreichen Verfahren ermittelt werden.

So müssen alle Zusagen auch noch vorhanden sein und die Ansprüche ermittelt werden.

Es handelt sich hierbei um einen umfangreichen Ermittlungsprozess, der nur durch entsprechende Fachleute (zB Rentenberater, Betriebswirt für betriebliche Altersversorgung (FH) Versicherungssachverständuge) möglich ist.

Neben der Überprüfung der Versorgungszusage muss mit jedem Versorgungsberechtigten ggf. die Zusage angepasst werden.

Besonders problematisch kann die bei unverfallbaren Versorgungsanwartschaften dann sein, wenn die Rente noch nicht begonnen hat und die aktuelle Anschrift nicht bekannt ist (zB aktueller Wohnort im Ausland oder mehrfacher Umzug).

Daraus ist erkennbar, dass diese Tätigkeit eine Dienstleistung ist, die separat abgerechnet werden muss.

Hilfreich ist gerade für Arbeitgeber die Loseblattsammlung #bAV-Leitfaden.de

Ebenso sollte jeder Unternehmer dringend auf die richtige Vorsorge und Dokumentation achten. Hier hilft der Notfallordner für Unternehmer, den es in 90 verschiedenen Versionen gibt (abgestimmt auf Unternehmenstyp und Branche)

Über bestimmte Erkrankungen sowie bestimmte Versicherungen hat der gemeinnützige Verein Forum-55plus eigenständige Spezialseiten bei #FACEBOOK #twitter und Co. eingerichtet.

Ziel ist es interessierten Menschen vielfältige Spezialinformationen zur Verfügung zu stellen.

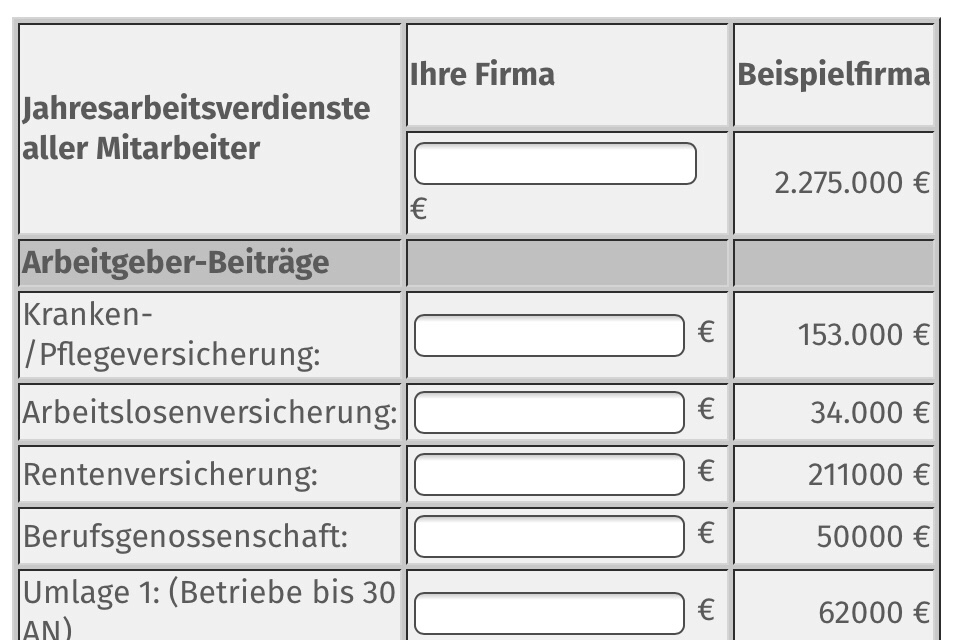

Durch die Entgeltumwandlung in eine Direktversicherung spart:

• Ihr Arbeitnehmer Sozialversicherungsbeiträge und Steuern

• Sie als Arbeitgeber Sozialversicherungsbeiträge, Abgaben in der gesetzlichen Unfallversicherung, sowie bei den Umlagen 1, 2 und 3

Allerdings erhält Ihr Arbeitnehmer durch die Entgeltumwandlung später eine geringere Rente, da er und Sie auch i. d. R. weniger Beiträge in die Rentenversicherung einbezahlen.

Viele Arbeitgeber haben dies erkannt und gewähren deshalb Ihren Arbeitnehmern einen Beitragszuschuss zur betrieblichen Altersversorgung. Als Mindestzuschuss wurde nach § 1a Abs. 1a BetrAVG ein AG-Zuschuss von 15 % festgelegt, soweit der Arbeitgeber auf die umgewandelten Entgeltbeiträge Sozialversicherungsbeiträge einspart.

Aufgrund der oben vorgenommenen Berechnung können Sie feststellen, wie sich Ihre Arbeitgeber-Abgaben reduzieren, wenn Ihr Arbeitnehmer eine Entgeltumwandlung mit Ihnen vereinbart hat.

Tipp für Sie als Arbeitgeber:

Als Arbeitgeber haben Sie die Möglichkeit, Ihrem Arbeitnehmer einen höheren Zuschuss zu gewähren, ohne dass Sie selbst eine höhere Belastung tragen (im Vergleich zur Lohnzahlung).

Empfehlenswert ist dem AN einen höheren AG-Zuschuss über das Optionsmodell „BAV-Förderbeitrag (§100 EStG)“ zu gewähren. Für alle AN, die förderberechtigt sind (z.B. mtl. Bruttoverdienst bis 2.200 €), erhalten Sie als Arbeitgeber dann eine Förderung durch die Lohnsteuerabrechnung 30 % vom Betriebsstättenfinanzamt.

Für Ihren Arbeitnehmer bedeutet dies eine bessere Altersversorgung und für Sie:

• eine höhere Mitarbeiterbindung

• geringere Fluktuations- und Einstellungskosten

• und letztendlich eine höhere Produktivität.

Eine umfangreiche Berechnung ist über die bav-toolbox.de möglich. Zugang zu der www.bav.toolbox.de erhalten alle Arbeitgeber, die den bAV-Leitfaden.de bestellt und den Zugang beantragt haben (Antrag liegt der Auslieferung des bav-Leitfaden.de bei). Die Freischaltung erfolgt jeweils nach 15 Tagen.

#Betriebliche #Altersversorgung – #bAV – Was sollten echte #bAV-#Spezialisten wirklich alles beherrschen, wenn Sie in der bAV beraten?

Es gibt eine Reihe von Beratern, die in der betrieblichen Altersversorgung auch mal Angebote platzieren.

Leider fehlt oft die Kenntnis von der Vielfältigkeit des bAV-Marktes.

Ein Bild sagt ja meist mehr als 1.000 Worte. Deshalb als Erläuterung dieses Bild.

bAV-Experte – Knwo-How in der betrieblichen Altersversorgung

Ein echter bAV-Experte sollte mindestens zu jedem der Begriffe und genannten § Grundkenntnisse haben. Idealerweise natürlich gleich „Betriebswirt f. betriebliche Altersversorgung (FH) in Koblenz studiert haben.

In der kommenden Woche wird der bAV-Leitfaden für

Arbeitgeber

Personalabteilung

Gehaltsbuchhaltung

HR-Berater

Steuerberater

veröffentlicht.

Neben den Neuregelungen in der „bisherigen bAV-Welt 1“ – die sich aufgrund des Betriebsrentenstärkungsgesetzes (BRSG) ergeben haben – sind auch viele Tipps für HR-Berater in Zusammenhang mit

den Arbeitgeberbeiträgen

den Auswirkungen des bAV-Förderbeitrages (§100 EStG)

den Finanzierungsanteilen

anderen Fördermöglichkeiten, die sich neben der betrieblichen Altersversorgung ergeben

erläutert.

Ebenso wird in der Grundversion zunächst die Direktversicherung erläutert und hierzu auch alle wichtigen Personalveränderungen und die Auswirkungen erläutert, z. B.:

Beendigung des Arbeitsverhältnisses / Arbeitgeberwechsel

Todesfall

Leistungsauszahlung

Zusätzlich gibt es neben der Loseblattsammlung (DinA 4-Leitfaden-Ordner) auch einen UpDate-Service.

Als Feature wird über die Internetadresse www.bav-toolbox.de ein verschlüsselter Zugang im Rahmen des UPDATE-Service angeboten.

Durch die bav-toolbox.de haben Arbeitgeber die Möglichkeit

betriebswirtschaftliche Berechnungen

Checklisten und Briefvorlagen

weitere Tabellen

downzuloaden.

bAV Leitfaden für Arbeitgeber, Personalabteilung, HR-Berater, Steuerberater

Auch hier wird laufend eine Erweiterung durchgeführt.

Ziel des bav-Leitfaden´s ist es, auf die Notwendigkeit einer zusätzlichen Altersversorgung – insbesondere auch die betriebliche und private Altersversorgung – einzuwirken.

Vorgemerkte Interessenten erhalten in der kommenden Woche noch einen „Vormerkungs-Bestelltarif“.

Ohne die Vormerkung muss der bav-Leitfaden zu dem festgelegten Buchpreis verkauft werden.

Vormerkung für bav-Bestellung ist auf der Internetseite:

Das Werk wurde von verschiedenen Autoren geschrieben, wobei der Hauptautor (Werner Hoffmann, Betriebswirt für betriebliche Altersversorgung (FH) ) den bAV-Leitfaden dem gemeinnützigen Verein Forum-55plus gespendet hat.

Der Vertrieb wird über einen Verlag durchgeführt, wobei der Verlag einen Großteil der Einnahmen an den gemeinnützigen Verein spendet.