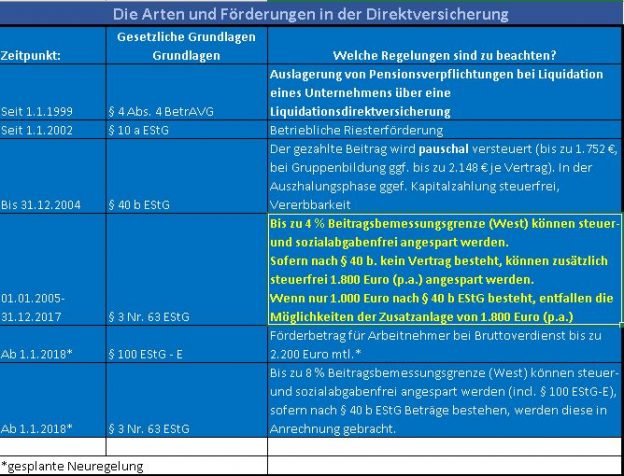

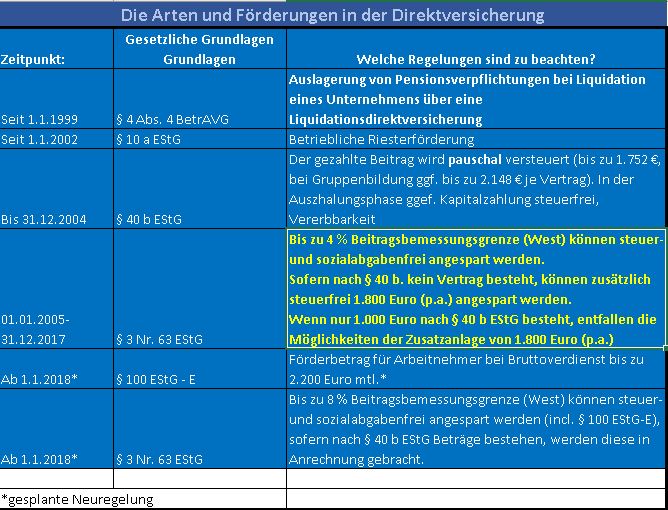

Was passiert, wenn ein Testament verschollen ist, das ist am Beispiel von Zsa Zsa Gabor zu sehen:

„Sieben Monate nach dem Tod von Zsa Zsa Gabor, kommt nun heraus, dass ihr Testament verschwunden ist. Wer verfügt nun über das Erbe?

Als Zsa Zsa Gabor im Dezember 2016 im Alter von 99 Jahren starb, hat sie ein enormes Vermögen hinterlassen. Wie üblich wurde auch ihr Erbe in einem Testament geregelt. Doch wie die Website „Entertainment Tonight“ berichtet, ist dieses verschwunden. In den Gerichtsunterlagen heißt es dem Bericht zufolge, Gabors Testament sei „verloren oder verschollen“.

Zsa Zsa Gabor (†): Ihr Testament ist verschwunden

Wie aus den Dokumenten weiter hervorgeht, wurde ihr Witwer, Prinz Frederic von Anhalt, 74, deshalb per Gerichtsbeschluss zum alleinigen Nachlassverwalter bestimmt. Damit hat er nun das Sagen über Gabors hinterlassene Millionen. Gegenüber der „Bild“-Zeitung bestätigte von Anhalt den Sachverhalt: „Es liegt nun also ganz in meinem Ermessen, wer was aus dem Erbe meiner Frau bekommt. Den Menschen, die meiner Frau geholfen und angepackt haben, helfe ich aber natürlich gern.“ Um welche Summe es sich bei dem Erbe handelt, wollte der Prinz allerdings nicht verraten.“ (Quelle: Gala).

Wer ein Testament schreibt, sollte dies bei der Bundesnotarkammer hinterlegen.

Registerkosten

Die Bundesnotarkammer erhebt für Eintragungen in das Zentrale Testamentsregister Gebühren in Höhe von 15,00 € je Registrierung. Die Registrierungsgebühr wird einmalig erhoben und deckt sämtliche Kosten der Registrierung, eventueller Berichtigungen, Ergänzungen und Folgeregistrierungen sowie der Benachrichtigungen im Sterbefall ab.

Die Gebühr beträgt die 18,00 € je Registrierung, wenn der Erblasser (das ist die Person, die das Testament schreibt) das Testanent dort selbst hinterlegt.

Ob ein Testament bzw. Vorsorgevollmacht notariell beurkundet sein muss, hängt vom Einzelfall ab; sinnvoll ist es allemal.

Wichtig ist in diesem Zusammenhang auch die Erstellung einer Generalvollmacht/Viesorgevollmacht.

Ein umfangreiches Vorsorgewerk ist der #Notfallordner-Vorsorgeordner, den es auch speziell als Ergänzungsausgabe für folgende Gruppen gibt:

– #Notfallordner für Beamte

– #Notfallordner für Selbstständige

– #Notfallordner für Ärzte

– #Notfallordner für Apotheker

– #Notfallordner für Zahnärzte

– #Notfallordner für zulassungspflichtige Handwerker

– #Notfallordner für zulassungsfreie Handwerker

Gerade für die o.g. Berufs- bzw. Selbstständigengruppen muss eine spezielle Vorsorge und Dokumentation getroffen werden.

Rund 50 unterschiedliche Versionen bieten eine umfangreiche Auswahl (Preis: ab 27 Euro inkl. MWSt).