Eigentlich ist die Idee gut: Wenn ein Mensch im Alter nicht mehr in der Lage ist, seine eigenen Geschäfte zu führen, kann er jemanden bestimmen, der das für ihn erledigt. Mit einer sogenannten Vorsorgevollmacht. Seit 2004 propagiert die Bundesregierung dieses Instrument. Genauso wie die „gesetzliche Betreuung“, bei der sich ein vom Gericht bestellter, oft unbekannter Betreuer um einen nicht mehr geschäftsfähigen Menschen kümmert. Bei der Vorsorgevollmacht wählt man dagegen eine Person seines Vertrauens.

Ein interessanter Filmbeitrag ist im ARD bei Panorama ausgestrahlt worden.

Falsche Vorsorgevollmachten beinhalten z.B. oft keinen Kontrollbevollmächtigten. Empfehlenswert ist auch zu diesem Thema der Notfallordner von

Rund 2,5 Millionen Deutsche haben inzwischen eine solche Vollmacht erteilt – an Familienmitglieder oder andere nahe stehende Menschen. Ein Erfolg, der sicherlich auch in ihrer Einfachheit begründet liegt. Ein einfacher Schrieb genügt – wie eine Art Blankoscheck. Damit birgt eine Vorsorgevollmacht aber auch Gefahren, denn sie beinhaltet in der Regel zum Beispiel eine Kontovollmacht. Und wenn die Vollmacht notariell beurkundet ist, kann man damit sogar Häuser übertragen und verkaufen. „Eine Vorsorgevollmacht kann stark missbraucht werden“, sagt Michael Bonefeld, Fachanwalt für Erbrecht. „Und da ist es nicht selten so, dass eine Vorsorgevollmacht die erste Stufe zur Erbschleicherei ist.“

Immer wieder wird von bestimmten Gruppen behauptet, dass die Bürgerversicherung ein Solidarsystem sei, das für Alle das Beste wäre.

So behaupten neben den Lobbyverbänden der gesetzlichen Krankenkassen und gesetzlichen Pflegeversicherungen, dass nur eine Bürgerversicherung, in der alle Bürger von Deutschland versichert sind, gerecht wäre.

Und da die Aussage viele Wähler einbringt, vertreten die folgenden Parteien genau diese Meinung. So vertreten z.B. die:

AFD

Linke

Grüne

SPD

genau diese Meinung.

Tatsächlich würde eine Bürgerversicherung allerdings zu einer dramatischen Entwicklung führen.

Sofern es überhaupt verfassungsmäßig möglich wäre eine Einheitsversicherung in der Kranken- und Pflegeversicherung einzuführen, würde es die Lebensbedingungen in Deutschland radikal verändern und dazu führen, dass die Lebenserwartung um etwa 5-10 Jahre wieder absenken und für viele Menschen in einem Desaster enden.

Natürlich wäre dies für die jungen Menschen mittelfristig eine finanzielle Entlastung. Denn wenn eine Bürgerversicherung kommt und die Lebenserwartung sinkt, dann ist die Konsequenz, dass die Rentenversicherung und Pflegeversicherung für einen kürzeren Zeitraum leisten muss.

Aber jede junge Mensch sollte daran denken, dass:

er selbst auch einmal krank und älter wird

und auch die eigenen Eltern und Großeltern

betroffen sind.

Warum dies so ist, wird in den nachfolgenden Wochen hier unter der Reihe „Bürgerversicherung“ erläutert.

#PKV #Private #Krankenversicherer sind für Ihre Versicherten besser gerüstet, als die #GKV #gesetzlich #Versicherten, denn die gesetzlichen Krankenkassen haben keine #Altersrückstellungen angespart. Da das Durchschnittsalter aber auch bei den gesetzlichen Krankenkassen ansteigt (somit auch die Leistungsausgaben) und die Beiträge im #Umlageverfahren festgelegt werden, werden die gesetzlichen Krankenkassen überproportional die Beiträge anheben müssen oder Leistungskürzungen vornehmen müssen.

Da die gesetzlichen Krankenkassen im Wettbewerb mit privaten Krankenkassen stehen, möchten bestimmte Parteien am liebsten eine #Bürgerversicherung einführen.

Denn:

Wenn eine Bürgerversicherung eingeführt würde, könnten -ohne auf Wettbewerb Rücksicht zu nehmen – weitere Leistungskürzungen vorgenommen werden.

Dies wäre für gesetzlich Versicherte ein erheblicher Nachteil!

„Seit Jahren wird der bevorstehende Niedergang der privaten Krankenversicherung immer wieder vorhergesagt. Doch die Branche hält sich trotz aller Kassandrarufe, steigender Gesundheitsausgaben und anhaltender Niedrigzinsen aufrecht und wächst weiter, wenn auch nur noch im Zusatzversicherungsgeschäft. „Wir befinden uns derzeit in ruhigem Fahrwasser“, kommentierte der wiedergewählte Vorsitzende Uwe Laue die Lage aus Anlass der Jahrestagung des Verbands am Donnerstag.

In der Zusatzversicherung erreichte die Branche mit 25,1 Millionen Verträgen und einem Zuwachs von 1,3 Prozent gegenüber dem Vorjahr ein neues Rekordniveau. Im Vollversicherungsgeschäft ging es zwar das fünfte Jahr in Folge abwärts, doch mit deutlich langsamerem Tempo: Während bei den PKV-Unternehmen 2013 auf dem Höhepunkte der Mitgliederkrise in einem Jahr 66.200 Versicherte mehr durch Tod oder den Wechsel zur gesetzlichen Krankenversicherung verloren gingen als neue Mitglieder gewonnen wurden, waren es im vergangenen Jahr nur noch 14.600 Mitglieder. „Im zweiten Halbjahr 2016 waren wir schon wieder leicht m Plus“ gibt sich Laue optimistisch, räumt aber auf Nachfrage ein, dass dieser Trend sich im ersten Halbjahr dieses Jahres wieder gedreht hat. Insgesamt gab es zum Jahreswechsel 8,77 Millionen Vollversicherte, die Hälfte davon Beamte.

Finanziell sieht Laue die Branche gleichwohl krisensicher aufgestellt. Er verweist auf die Berichte über die Solvenz- und Finanzlage zum 31. Dezember vergangenen Jahres, die die Unternehmen im Mai erstmals vorlegen müssen. Danach liegen bei der gewichteten Solvency-II-Bedeckungsquote alle PKV-Unternehmen deutlich über 100 Prozent. „Das bedeutet, die Unternehmen verfügen über mehr Kapital als erforderlich wäre, um mit einer Krisenlage fertig zu werden, wie sie theoretisch nur alle 200 Jahre vorkommt“, erläutert Laue die Daten.

Auch bei den #Alterungsrückstellungen, über die in der PKV Reserven gebildet werden, um die im Alter wachsenden Gesundheitskosten der Versicherten abzudecken, gebe es keine Anhaltspunkte zur Besorgnis: Sie wurden 2016 um fast dreizehn Milliarden Euro auf insgesamt 233 Milliarden Euro aufgestockt.

Das bedeutet ein Plus von 5,9 Prozent. „Das zeigt auch in Zeiten anhaltender Niedrigzinspolitik in Europa wächst die nachhaltige und generationengerechte Vorsorge der PKV, mit der wir für den demografischen Wandel so gut gerüstet sind.“

Allerdings sollte man die Rückstellungen als Indikator für eine solide Finanzlage nicht überschätzen. Bilanztechnisch handelt es sich dabei um Verbindlichkeiten der Unternehmen gegenüber den Versicherten. Aussagekräftiger ist da schon eher die Durchschnittverzinsung der Anlagen, die Laue mit immer noch knapp unter vier Prozent angab.

Apropos Demografie: Mutmaßungen darüber, dass der Mitgliederschwund im Bereich der Vollversicherung dazu führe, dass das Durchschnittsalter der privat Versicherten nun schneller ansteigt und mit ihm auch die Durchschnittsausgaben und im Nachhinein die Prämien für eine private Krankenversicherung, wies Laue mit sehr plausiblen Argumenten zurück.

Tod, das Sinken des Einkommens unter die jährliche steigende Versicherungspflichtgrenze und der Wechsel des Erwerbstätigenstatus seien die Hauptgründe für Abgänge aus der PKV.

Und hier führe der nachhaltige Aufschwung am Arbeitsmarkt dazu, dass vor allem viele privat Versicherte Soloselbstständige wieder einen sozialversicherungspflichtigen Job finden würden.

Diese Soloselbstständigen waren aber in der Vergangenheit eher ein schlechtes Geschäft für die PKV.

Viele konnten mangels Einkommen am Ende nicht einmal mehr ihre PKV-Beiträge zahlen und landeten im Notlagentarif der PKV.

Es könnte also gut sein, dass sich zumindest einige PKV-Unternehmen derzeit im Vollversicherungsgeschäft sogar gesund schrumpfen.“

Quelle: Handelsblatt

#BAV – #Betriebliche #Altersversorgung – Ein wichtiger Überblick

Sehr oft wird übersehen dass die #Altersversorgung durch die #gesetzliche #Rentenversicherung (#GRV) eine #Bruttorente ist, von der noch:

– Krankenversicherung

– Pflegeversicherung

– Einkommensteuer

– Solidaritätsbeitrag

– Kirchensteuer

abgezogen werden muss.

Für vorhandene Rentner ist die Steuer noch sehr gering, da früher nur ein Teil bei der Steuerberechnung berücksichtigt wurde.

Wer 2005 eine Rente von zB 1.200 Euro Monatsrente erhielt musste nur 50% der Rente als Einkünfte dich anrechnen lassen § 22 1 a) aa) EStG.

Wer 2022 in Rente geht, muss sich schon 82% anrechnen lassen.

Bei Rentenbeginn 2040 sind 100% steuerpflichtig.

Dies liegt an der Umstellung von vorgelagerte in nachgelagerten Besteuerung. Seit 2005 werden die Beiträge zur GRV auch bei den Sonderausgaben besser berücksichtigt, mit der Auswirkung, dass die Steuerbelastung hierdurch gesunken ist.

Allerdings hat fast kein Versicherter die Steuerersparnis auf die Seite gelegt.

Da die gesetzliche Rente hierdurch NETTO kleiner wird, ist es sinnvoll zusätzlich Geld für die zusätzliche Altersversorgung anzusparen.

Einen Überblick der Möglichkeiten findet man im Blog vom Forum-55plus

Was ist der Unterschied von #Generalvollmacht und einer #Betreuung?

Der nachfolgende Film macht deutlich, wie wichtig eine Generalvollmacht ist und was passieren kann, wenn man als #Ehepartner als #Betreuer bestellt wird.

Wir können jedem Menschen, der eine vertrauenswürdige Person im Umfeld hat, eine Generalvollmacht zu erstellen.

Das umfangreiche Werk #Notfallordner–#Vorsorgeordner vom Fischerverlag bietet auch für diesen Bereich eine entsprechende Unterstützung.

Der #Notfallordner-Vorsorgeordner kann für 28,50 € online bestellt werden.

Der Kollaps der britischen #Bürgerversicherung ist die Folge einer Einheitsversicherung, die keine Altersrückstellungen bildet. Auch die gesetzliche Kranken- und Pflegeversicherung bildet keine Altersrückstellungen!

Das umlagefinanzierte System ist auch in unserer Sozialversicherung.

Alle zahlen rein und alle bekommen Leistungen.

Dadurch dass die Bevölkerung immer älter wird, kollabiert das System nicht nur in der Rentenversicherung, sondern insbesondere in der gesetzlichen Krankenversicherung und gesetzlichen Pflegeversicherung.

Die Pläne der #SPD, #Grüne, #Linke und der #AFD sehen bei einer #Bürgerversicherung auch keine Altersrückstellungen vor (weiterhin umlagefinanziert)! Nur die private Kranken- und private Pflegeversicherung sieht Altersrückstellungen vor.

Da es in Großbritannien nur eine staatliche Krankenversicherung gibt, fehlt der Wettbewerb mit einer privaten Krankenversicherung.

Folge: Die Versicherungsleistungen können Kraft Gesetz schneller reduziert werden.

Deshalb

KEINE Bürgerversicherung !!

Meldung der Tagesschau:

Fast 14 Stunden Wartezeit, dringende Operationen werden verschoben, stillende Mütter auf dem Klinikboden – das britische Gesundheitssystem wird immer mehr zum englischen Patienten und der Brexit könnte das System kollabieren lassen.

#Gewalt gegen #alte #Menschen nimmt zu. Frauen und Männer sind gleichermaßen betroffen.

Weil alte Menschen sich nicht wehren können, nutzen Helfer das manchmal aus – öfter als bislang gedacht. Experten schlagen Alarm. Die Misshandlungen nehmen zu.

Die Zahl der Betroffenen steigt rapide – womöglich auf 330 Millionen Opfer bis 2050.

Sie werden angeschrien oder blamiert, verängstigt oder isoliert, manche werden finanziell ausgenommen oder geschlagen: Jeder sechste Mensch über 60 Jahren wird nach neuen Schätzungen missbraucht oder schlecht behandelt. Betroffen seien 141 Millionen Menschen weltweit, berichtet die Weltgesundheitsorganisation (WHO) zum „Welttag gegen die Misshandlung alter Menschen“.

Frauen und Männer waren gleichermaßen betroffen.

Bei den Studien, die mit Unterstützung der WHO zu dem Thema ausgewertet wurden, ging es vor allem um Menschen, die zu Hause betreut werden. „Die Misshandlung alter Menschen nimmt zu“, sagte Alana Officer von der WHO-Abteilung, die sich mit Fragen des Alterns beschäftigt. „Wir müssen mehr tun, um Misshandlungen zu verhindern, und wir müssen uns mit der wachsenden Häufigkeit verschiedener Misshandlungsformen auseinandersetzen.“

„Misshandlungen alter Menschen verstoßen gegen die Menschenrechte“, heißt es in dem Bericht, der im Fachmagazin „Lancet Gobal Health“ erschienen ist. Sie hätten schwerwiegende Folgen: Die Opfer würden öfter krank, müssten öfter in Krankenhäuser oder Heime eingewiesen werden und hätten ein höheres Sterberisiko.

Die Forscher haben 52 Studien aus 28 Ländern ausgewertet und glauben, dass das Problem bislang unterschätzt worden ist.

11,6 Prozent der Menschen würde psychisch unter Druck gesetzt, 6,8 Prozent finanziell betrogen, 4,2 vernachlässigt, 2,6 Prozent erlebten Gewalt und 0,9 Prozent würden sexuell missbraucht.

Studien aus einzelnen Ländern variierten erheblich, mit nur 2,2 Prozent Missbrauchsrate in Irland, aber 36 Prozent in China, 61 Prozent in Kroatien und sogar 80 Prozent in Peru. Die Autoren betonen aber, das es keine klare Definition von Missbrauch gebe, was einen Teil der Variationen erkläre.

„Obwohl eine von sechs älteren Personen betroffen ist, hat dieses Thema in Debatten um die öffentliche Gesundheit nicht dieselbe Priorität wie andere Formen der Gewalt“, so die Studienautoren.

Mit der Alterung der Bevölkerung werde die Zahl der Betroffenen aber rapide steigen, womöglich auf 330 Millionen Opfer bis 2050. Sie rufen zu einem weltweiten Aktionsplan auf, um diese Gewalt zu stoppen und Opfer zu schützen.

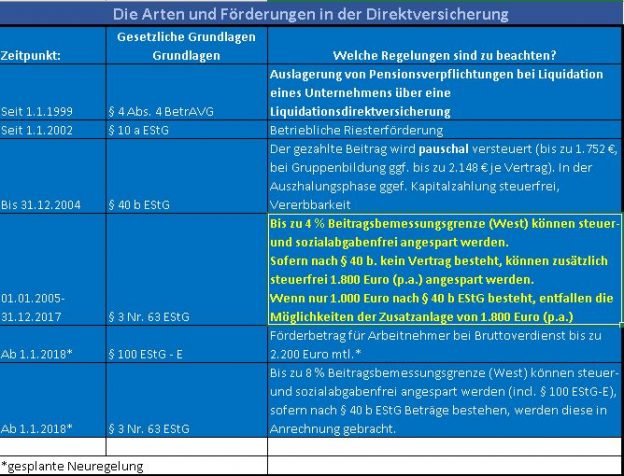

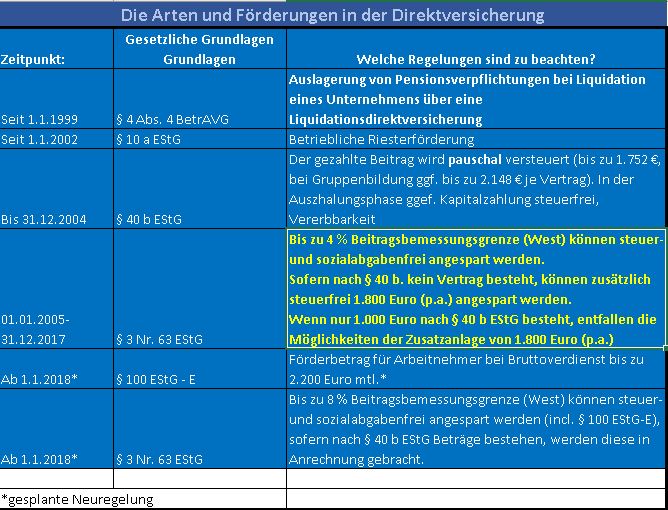

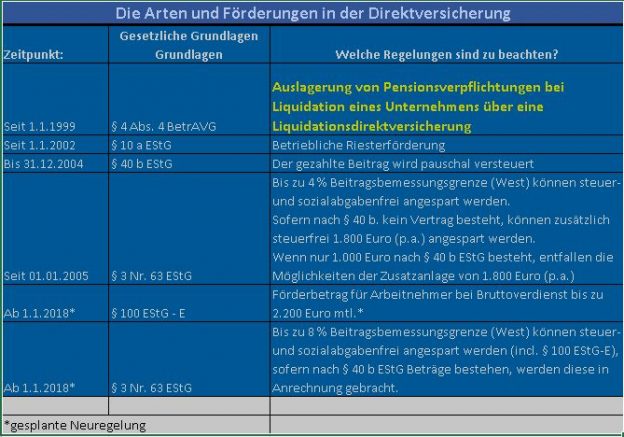

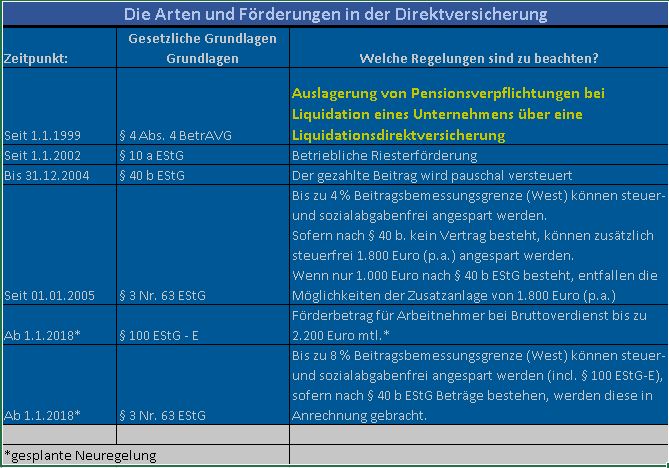

Bei der neuen #Direktversicherung (seit 2005) handelt es sich um eine nachgelagerte Besteuerung. Altzusagen (bis 31.12.2004) wurden pauschal versteuert.

Bei jeder betrieblichen Altersversorgung ist grundsätzlich zu unterscheiden, wer wirtschaftlich den Beitrag bezahlt. Man unterscheidet:

arbeitgeberfinanzierte

und arbeitnehmerfinanzierte

Altersversorgung.

Wenn Arbeitgeber und Arbeitnehmer Beiträge aufwenden, dann handelt es sich um gemischt finanzierte Zusagen.

Arbeitgeberfinanzierte Direktversicherung:

Hier bezahlt der Arbeitgeber zusätzlich zum bestehenden Gehalt einen Beitrag für Ihre Altersversorgung.

Arbeitnehmerfinanzierte Direktversicherung:

Bei der arbeitnehmerfinanzierten Direktversicherung verzichtet der Arbeitnehmer auf einen Teil seines Bruttoarbeitslohns (Entgeltumwandlung).

Wer ab 1.1.2005 eine Zusage auf Direktversicherung neu abgeschlossen hat, kann bis zu 4 % der Beitragsbemessungsgrenze (West) für die Altersversorgung ansparen. Auf diese Beiträge sind keine Sozialabgaben und keine Steuern in der Ansparphase zu zahlen. Zusätzlich können derzeit noch bis zu 1.800 € steuerfrei (allerdings nicht sozialabgabenfrei) in den Vertrag investiert werden, wenn keine alte Zusage besteht. Selbst eine Altzusage über 500 € blockierte in der Vergangenheit die Nutzung der 1.800 € über § 3 Nr. 63 EStG (Zum 1.1.2018 wird die 1.800 € Regelung verändert und wesentlich vereinfacht.

Nachteil: Die geringeren Beiträge führten zu Kürzungen beim Krankengeld und auch zu geringeren Anwartschaften in der Rentenversicherung. Neben der eigenen Beitragsersparnis in der Sozialversicherung hatte der Arbeitgeber auch eine Einsparung in der Sozialversicherung. Sozial eingestellte Unternehmen haben öfters diese Ersparnis als Zuschuss zur Direktversicherung ebenfalls in den Vertrag investiert.

Direktversicherung-3-63-EStG-bis-31-12-2017Durch das Betriebsrentenstärkungsgesetz werden allerdings alle Arbeitgeber verpflichtet, mindestens 15 % als Zuschuss in die Direktversicherung zu bezahlen. Für bestehende Direktversicherung gibt es eine Übergangszeit.

Die nachgelagerte Versteuerung beginnt in der Auszahlungsphase – Leistungsphase. Gegenüber einer privaten Rentenversicherung ist die Auszahlung bei einer Direktversicherung voll zu versteuern und bei der Beitragsberechnung in der Kranken- und Pflegeversicherung zu berücksichtigen. Dafür wurden in der Ansparphase:

keine Sozialversicherungsbeiträge

keine Steuern

einbehalten. Darüber hinaus konnte in der Ansparphase das Kapital komplett für die Zinserwirtschaftung genutzt werden.

Bei einem normalen Sparvertrag hätte lediglich der Nettobetrag angespart werden.

Beispiel:

Bruttolohnteil: 100 €

abzüglich Beiträge für:

Steuern

Krankenversicherung

Pflegeversicherung

Arbeitslosenversicherung

Rentenversicherung

Warum die Direktversicherung besser sein kann, als das Geld auf dem Sparbuch anzusparen

Netto: 50 €

Bei 50 € Nettoansparung müssten dann aus den Erträgen noch jährlich Kapitalertragssteuern abgezogen werden.

Bei der Direktversicherung würden 100 € angespart. Der Ertrag ist nicht jährlich über die Kapitalertragssteuer zu versteuern, sondern erst am Ende.

Neben dem höheren Anlagesparbeitrag entsteht noch ein höherer Zinseszinseffekt, da während der Vertragslaufzeit jährlich keine Kapitalertragssteuer abgezogen wird, Die nicht abgeführte Kapitalertragssteuer führt somit ebenfalls zu einer Verzinsung.

Beachtet werden muss jedoch, dass die Versicherungsleistung nur an die Personen ausgezahlt werden darf, die mit dem Arbeitnhmer in „familiären Beziehung“ standen. Der Grund hierfür ist, dass der Gesetzgeber die steuerliche Förderung – ebenfalls wie bei Rürup oder bei der gesetzlichen Rentenversicherung gewährt und hierfür keine freie Vererbbarkeit zulässt. Letztendlich sol die Direktversicherung die Altersversorgung fördern. In der Regel sind dies folgende Personen:

versorgungsberechtigte Kinder (d. h. Kindergeldanspruch)

Lebensgefährte, sofern gemeinsamer Hausstand und dies namentlich schriftlich festgehalten ist

WICHTIG: Wenn Sie nicht verheiratet sind, ist unbedingt darauf zu achten, dass Sie schriftlich festhalten, mit wem Sie in häuslicher Gemeinschaft leben.

Empfehlung:

Entweder regelmäßige Überprüfung und Meldung an die Versicherungsgesellschaft oder Festhalten in einem Notfallordner (z.B.: www.notfallordner-vorsorgeordner.de )

Selbst ein einfacher Bereich wie die sogenannte #Direktversicherung bietet verschiedene Varianten, die je nach Abschlussdatum/Zusagedatum und Förderweg unterschiedlich ist.

Die Liquidations-Direktversicherung – Notwendig für Unternehmesauflösung

Erläuterungen in Kurzform:

Was ist eine #Liquidations-Direktversicherung?

Sofern ein Unternehmen abgemeldet werden soll #(Liquidation), ist es notwendig bestehende Schuldverpflichtungen aufzulösen.

Hierdzu müssen beispielsweise auch Pensionsverpflichtungen aus einer Pensionszusage, Unterstützungskasse oder eines Pensionsfonds aus dem Schuld- und Haftungsbereich des Unternehmens entfernt werden.

Sofern diese Pensionsverpflichtungen weiter bestehen, kann das Unternehmen nicht abgemeldet werden. Das Unternehmen muss ggf. als sogenannte „#Rentnergesellschaft“ weiter bestehen und die Verpflichtungen weiter einlösen.

Neben dieser Verpflichtung kann dann das Unternehmen nicht abgemeldet werden. Das Unternehmen bleibt also weiter bestehen mit den Folgen, dass:

jährlich eine Bilanz zu erstellen ist

die Lohnabrechnung ggf. durchgeführt werden muss

Erst mit dem Tod des letzten Arbeitnehmers (und ggf. letzten Hinterbliebenen) kann dann das Unternehmen liquidiert werden.

Die Umstellung in eine #LiquidationsDirektversicherung ist allerdings kostenintensiv, da:

die Liquidations-Direktversicherung alle Verpflichtungen

die Lohnabrechnung mit dem Finanzamt und Sozialversicherung

den Service für die Leistungsbezieher

übernimmt. Dies kann jedoch für den Unternehmer – langfristig betrachtet – trotzdem eine lohnende Angelegenheit seit, denn die Erstellung von Bilanz und Lohnabrechnung hat der Unternehmer sonst selbst zu organisieren.

Darüber hinaus kann es durchaus sein, dass ein anspruchsberechtigter Hinterbliebener noch viele Jahre lebt (Beispiel: Der Rentner heiratete eine 25 Jahre jüngere Frau und die Frau wird 100 Jahre alt; in diesem Fall könnte das Unternehmen in 40 Jahren liquidiert werden.)

Bevor eine Direktversicherung durch eine Versicherungsgesellschaft übernommen wird, sind umfangreiche Recherchearbeiten ggf. notwendig, da zunächst die Ansprüche ermittelt werden müssen.

Beispiele:

Ermittlung der tatsächlichen Ansprüche der Versorgungsberechtigten

Sind alle Zusagen schriftlich vorhanden

Wurden Versorgungszusagen von früheren Arbeitgebern übernommen?

Sind die Anschriften der früheren Arbeitnehmer vorhanden, die vor Jahren beschäftigt waren und einen unverfallbaren Anspruch haben?

Weitere Informationen finden Sie auch im #Notfallordner für #Unternehmer

Altersvorsorge und betriebliche Altersversorgung jetzt bei FACEBOOK: Neu eingerichtet wurden verschiedene FACEBOOK-Seiten rund um die betriebliche Altersversorgung.

Hierdurch soll der Überblick vereinfacht werden. Je Themenbereich wurde eine eigenständige FACEBOOK-Seite erstellt, die in den kommenden Monaten auch mit einigen Informationen gefüllt wird.

Wer als FACEBOOK-USER die einzelnen Seiten mit <gefällt mir> anklickt, erhält dann auch laufend aktuelle Informationen.

Die FACEBOOK-Seiten im Einzelnen:

Allgemeine Info zur #BAV – Betriebliche Altersversorgung