Zwischen der privaten und der gesetzlichen Krankenkasse gibt es aufgrund des Systemunterschieds einen harten Wettbewerb.

Zu gerne möchten #SPD, #Grüne, #Linke und #AFD die #Bürgerversicherung beim Wahlsieg durchsetzen. Die Gründe sind vielschichtig und bei genauerer Betrachtung gefährlich.

Ein Hauptgrund im Wahlkampf die Bürgerversicherung zu fordern ist, dass es sich natürlich gut anhört, wenn „Alle für Einen und Einer für Alle“ da sind. Solidarprinzip gehört natürlich auch in die Gewinnung so mancher Partei.

Es gibt jedoch auch andere Gründe, warum die eine oder andere Partei (insbesondere Politiker) die Bürgerversicherung möchte.

Leistungsausgaben je Versicherten in der Gesetzlichen Krankenkasse steigt ins Unermessliche.

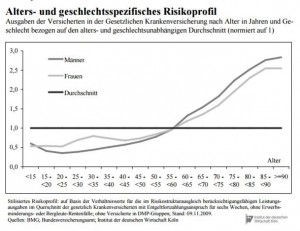

Die nachfolgende Grafik zeigt die Leistungsausgaben je Versicherten in der einzelnen Altersgruppe.

- Ein heute 40-Jähriger verbraucht etwa 50 % des Durchschnittsbeitrages.

- Ein heute 65-Jähriger braucht schon das 1,5-fache des Durchschnittsbeitrages, also 300 % mehr an Leistungen.

Da der Durchschnitt der Bevölkerung 2015 bei etwa 44 Jahren war und die Bevölkerung pro Jahr um 3 Monate älter wird, ist leicht feststellbar, dass durch die Zunahme der älteren Bevölkerung der Beitrag schnell 3-fach so hoch sein wird.

Das ist jedoch nur ein Teil des Problems der gesetzlichen Krankenkassen. In der gesetzlichen Pflegeversicherung ist das Problem noch massiver.

Interessanterweise gibt es von den gesetzlichen Krankenkassen keine Statistiken über die Leistungsausgaben je Altersgruppe in Abhängigkeit zum Durchschnittsbeitrag (lediglich früher). Auch auf der Internetseite des GKV-Spitzenverbandes gibt es in Bezug auf Beiträge nur eine Übersicht des Beitragssatzes. Und selbst wenn der Beitragssatz stabil bleiben würde, so ist der Beitrag in den letzten Jahrzehnten erheblich gestiegen.

Wie löst die private Krankenversicherung das „Problem der Alten“?

Zunächst folgende Anmerkung: Es gibt kein „Problem der Alten“! Denn wir wollen alle älter werden und das gesund oder mit medizinisch guter Versorgung!

Die privaten Krankenversicherungen bilden je Altersgruppe sogenannte Altersrückstellungen. Diese Altersrückstellung kann man sich wie ein Sparbuch der einzelnen Altersgruppen vorstellen.

Bis 2015 hatten die privaten Krankenversicherungen bereits über 220 Mrd. Euro (ohne Pflegeversicherung) für ihre Versicherten angespart.

Diese Altersrückstellungen gehören nicht den Versicherungen, sondern den einzelnen Altersgruppen.

Wenn die gesetzlichen Krankenkassen in der Vergangenheit ebenso Altersrückstellungen gebildet hätten, müssten die gesetzlichen Krankenkassen heute über 2 Bio. Euro bereits auf der hohen Kante haben.

Angespart wurde bei den gesetzlichen Krankenkassen als Altersrückstellung kein CENT.

Die fehlende Altersrückstellung wird für die gesetzlichen Krankenkassen zu einem riesigen Problem, wenn immer mehr Versicherte über 55 Jahre werden.

Folge: Die gesetzlichen Krankenkassen (GKV) müssen die Leistungen erheblich abbauen. Durch den Wettbewerb mit den privaten Krankenversicherungen ist dies jedoch sehr schwierig.

Damit die Leistungen der GKV abgebaut werden können, muss der Wettbewerb verhindert werden. Am Besten wäre es natürlich, wenn es keine private Krankenversicherungen mehr geben würde.

Dann wäre der Leistungsabbau schneller durchführbar.

Ein Schelm der Böses dabei denkt……

Ein Leistungsabbau würde natürlich nicht nur die gesetzlichen Krankenkassen, sondern auch die Pflegepflichtversicherung und die gesetzliche Krankenkasse entlasten.

In Russland ist beispielsweise durch Leistungseinschränkung und Verschlechterung der medizinischen Versorgung das Lebensalter um rund 5 Jahren zurückgegangen….

Vielleicht ist es auch eines der Ziele, einzelner Parteien oder Politiker hierdurch die Lebenserwartung in Deutschland zu senken und damit die gesetzliche Rentenversicherung und Pflegeversicherung zu entlasten.

Liebe SPD, Grüne, Linke und AFD und Politiker:

Das höchste Gut des Lebens ist die Gesundheit, Freiheit und Demokratie!

Ohne Gesundheit ist das Leben schneller vorbei. Deshalb Finger weg von dem Wettbewerb und – NEIN zur Bürgerversicherung!!!

Für Interessierte, die o. g. Zahlen nachschauen wollen:

PKV-Verband: Altersrückstellungen

GKV-Spitzenverband: Link:

Sterbetafelvortrag der deutschen Aktuare: Link