Wieder einmal geht es um ein Thema das letztendlich ALT gegen Jung auch heißen könnte. Hier unsere Stellungnahme zu Prof.Lauterbachs Einstellung:

Stellungnahme zu Prof. Lauterbachs Aktivitäten

Kommentar zur Sendung #hartaberfair 30.05.2016 im #ARD

#LAUTERBACH – Lass uns solange leben, wie wir wollen !!!

Die Aussage von Herrn Prof. Lauterbach, SPD-Gesundheitsexperte passt wieder einmal zu den Zielen, die eigentlich vielleicht verfolgt werden.

„Im Durchschnitt verlängern sie das Leben nur um wenige Wochen oder Monate. Zu Heilungen kommt es fast nie…“

Die Ziele, die so manche Politiker verfolgen sind auch nicht so offensichtlich erkennbar; nur dann, wenn man die Puzzleteile zusammenfügt, offenbart sich das wahrscheinlich tatsächliche Ziel.

Hier die Puzzleteile:

1.)

Die Aussage „im Durchschnitt“ mag dann stimmen, wenn man das Wort Durchschnitt mathematisch betrachtet. Da gibt es Menschen, die vielleicht einen Tag nur länger leben, aber auch andere, die schon Jahrzehnte überleben. Fakt ist jedoch, dass in der Krebsforschung in den letzten 10 Jahren schon erhebliche Entwicklungen eingetreten sind.

Beispiel Glioblastom (bösartiger Gehirntumor):

Wenn im Jahr 2000 dieser Gehirntumor diagnostiziert wurde, dann lebten nach einem Jahr noch 20 %, nach einem weiteren Jahr kein Mensch mehr.

Wenn heute dieser Gehirntumor diagnostiziert wird, bestehen sehr hohe Überlebenschancen.

Grund:

Einsatz eines Schwerionenbestrahlers mit Nanopartikel an der Charite´Berlin:

Durch dieses hochfrequente Magnetfeld werden die Nanopartikel in Schwingung versetzt, wodurch Wärme direkt im Tumorgewebe entsteht. Abhängig von der erreichten Temperatur und der Behandlungsdauer wird der Tumor so direkt zerstört oder für eine begleitende Strahlen- oder Chemotherapie sensibilisiert.

Interessant war bei der Finanzierungsfrage, wer die Kosten damals übernommen hat. Ohne die private Krankenversicherung wäre die Schwerionenbestrahlung heute immer noch nicht möglich.

2.)

Die Aussage von Prof. Lauterbach soll die Bürger darauf vorbereiten, dass die Leistungen in der gesetzlichen Krankenkasse reduziert werden sollen; vielleicht sogar altersabhängig, wie in England usw.

Der Leistungsumfang der Gesetzlichen Krankenkassen wird „kraft Gesetz festgelegt“. Würde es ausschließlich die gesetzlichen Krankenkassen geben, könnten die Leistungen (durch den fehlenden Wettbewerb mit privaten Krankenversicherern) einfach kraft Gesetz zwischen zwei Bundestagswahlen reduziert werden.

Dies dürfte auch der versteckte Hauptgrund sein, warum Herr Prof. Lauterbach immer wieder nach der Bürgerversicherung schreit.

Denn wenn die Leistungen für alle in einer Einheitskasse, die sich Bürgerversicherung nennt, reduziert werden, sind auch die Probleme der Rentenversicherung und der Pflegeversicherung schnell erledigt, weil die Lebenserwartung drastitsch reduziert wird.

Beispiel Russland: Dort ist die Lebenserwartung bereits um 6 Jahre gesunken.

Gerade das duale Gesundheitssystem sorgt für eine bessere Versorgung aller Bürger, insbesondere der gesetzlich Versicherten. Reiche Menschen und Besserverdienende können im Notfall eine bessere Versorgung auch im Ausland durchführen lassen.

3.)

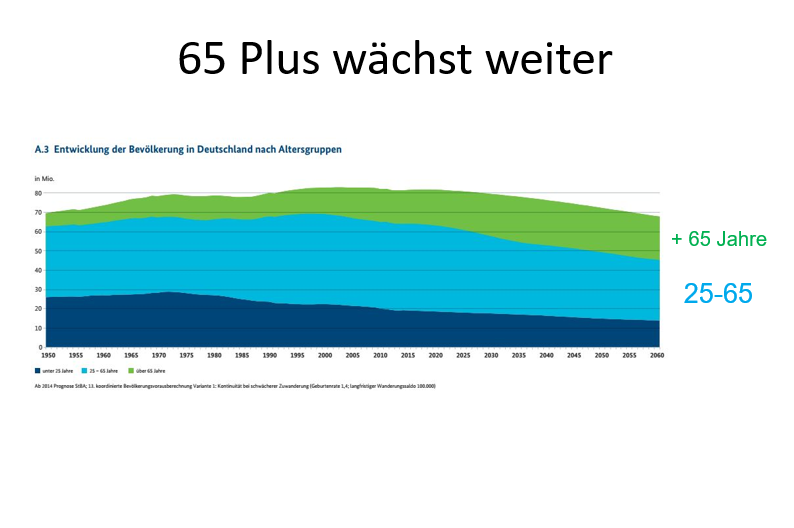

Alleine aufgrund der Tatsache, dass die Versicherten im Durchschnitt älter werden, wird den Beitrag in der gesetzlichen Krankenversicherung um ca. das 2,5-fache ansteigen lassen (ohne Berücksichtigung von Inflation oder medizinische Mehrkosten durch neue Behandlungsmöglichkeiten).

Während die 35-jährigen nur etwa 50 % des Durchschnittsbeitrages für Leistungen benötigen, verbrauchen die 65-jährigen 150% des durchschnittlichen Beitrages. Die Leistungsausgaben betragen also das 3-fache! (Quelle: BMG 9.11.2009).

Da wir in Deutschland – auch im Durchschnitt der Bevölkerung – immer älter werden, werden die Leistungsausgaben in der gesetzlichen Krankenkasse, Rentenversicherung und Pflegeversicherung massiv ansteigen.

Private Versicherungssysteme werden diese Problematik nicht in dieser Stärke haben. Beispiel: Die Privaten Krankenversicherungen haben inzwischen über 200 Mrd. Euro an Beiträgen für ihre älter werdenden Versicherten angespart.

Aus allen Aktivitäten, die Herr Prof. Lauterbach startet, wird für uns nur erkennbar, dass er die Lebenserwartung durch gesetzliche Gesetze und Verordnungen reduzieren will, um hiermit die gesetzliche Krankenkasse, Rentenversicherung und Pflegeversicherung zu entlasten.

Herr Prof. Lauterbach lassen Sie die Hände vom Abbau der Leistungen. Ehrlicher wäre es, den Bürgern zu sagen, dass der Beitrag steigen muss, damit Beitragsanteile für später angespart werden können (Altersrückstellung bei den Sozialsystemen ist dringend erforderlich)!

Das Leben ist wahrscheinlich einzigartig und deshalb sollte jeder Mensch so lange leben dürfen, wie er es möchte.