Nachdem im letzten Jahr der aktuelle Rentenwert Ost aufgrund der höheren Lohnsteigerung in den neuen Bundesländern bereits den West-Wert erreicht hat, erfolgt die Anpassung der Renten nun zum ersten Mal bundeseinheitlich. Gleichzeitig treten zum 1. Juli Verbesserungen für EM-Rentnerinnen und EM-Rentner (Anm. der Red.: EM = Erwerbsminderung) in Kraft.

Kommentar von Hubertus Heil:

„Es ist eine gute Nachricht für die Rentnerinnen und Rentner, dass die Renten im Juli um 4,57 Prozent steigen. Der starke Arbeitsmarkt und gute Lohnabschlüsse machen das möglich. Die Rentenanpassung fällt in diesem Jahr erstmalig in ganz Deutschland gleich aus und liegt deutlich über der Inflationsrate. 34 Jahre nach der Deutschen Einheit ist das ein Meilenstein für unser Land. Arbeit ist in Ost und West mit Blick auf die Rente gleich viel wert! Damit die Rente auch zukünftig für alle verlässlich bleibt, die heute arbeiten und fleißig sind, stabilisieren wir mit dem Rentenpaket II die gesetzliche Rente dauerhaft und entlasten gleichzeitig mit dem Generationenkapital die zukünftigen Beitragszahler. Damit stellen wir sicher, dass auch die junge Generation zukünftig vom Wachstum profitiert und nicht im Vergleich zur arbeitenden Bevölkerung ärmer wird. Stabile Renten sind kein Luxus, sondern seit Jahrzehnten Grundlage unserer sozialen Marktwirtschaft und Garant für Stabilität und sozialen Frieden.“

Bundesarbeitsminister Hubertus Heil

Neben der allgemeinen Lohnentwicklung wird durch den #Nachhaltigkeitsfaktor

die Entwicklung des zahlenmäßigen Verhältnisses von Rentenbeziehenden

zu Beitragszahlenden bei der Anpassung der Renten

berücksichtigt.

In diesem Jahr wirkt sich der Nachhaltigkeitsfaktor bedingt durch die demografischen Entwicklung mit -0,16 Prozentpunkten dämpfend auf die Rentenanpassung aus, weshalb das Rentenniveau ohne Haltelinie unter 48 Prozent sinken würde. Da der Beitragssatz in der allgemeinen Rentenversicherung unverändert geblieben ist, wirkt sich der sog. Beitragssatzfaktor in diesem Jahr nicht auf die Rentenanpassung aus.

Rente www.renten-Experte.de Rentenexperte

Aktueller Rentenwert

Der Aktuelle Rentenwert steigt hierdurch auf 39,32 Euro.

Wer 45 Jahre immer im Durchschnitt verdient hat, erhält somit eine Bruttorente von:

1 x 45 Jahre x 39,32 Euro = 1.769,40 Euro

Davon ist noch:

der Krankenversicherungsbeitrag,

der volle pflegepflichtbeitrag

und ggf. Steuern abzuziehen.

Der Standardrentner erhält zum 1.7.2024 eine Rentenerhöhung von Brutto 77,40 Euro Brutto (wenn 45 Beitragsjahre vorhanden sind).

Wie hoch könnte die TOP-Rente bei 50 Jahren Höchstbeitrag sein?

Wer 50 Beitragsjahre in der Rentenversicherung erreicht hat und in jedem Jahr theoretisch im Durchschnitt das Doppelte eines Durchschnittsverdieners in die gesetzliche Rentenversicherung eingezahlt hat, erhält pro Versichertenjahr maximal ca. 2 Entgeltpunkte.

Daraus ergeben sich dann:

2 Entgeltpunkte x 50 Jahre x 39,32 Entgeltpunkte = 3.932 Euro Bruttorente

Selbst TOP-Verdiener, die im ganzen Berufsleben immer den Höchstbeitrag eingezahlt haben, erhalten diese Rente maximal.

Wer „nur“ 45 Berufsjahre eingezahlt hat, könnte durch Aufstockung mit Einmalbeiträgen maximal diese Höchstrente erreichen.

Dies macht deutlich, dass eine zusätzliche Altersversorgung für jeden Erwerbstätigen dringend notwendig ist.

NEWS bAV-Experte

Neben der betrieblichen Altersversorgung sollte auch ein mietfreies Wohnen im Alter und eine zusätzliche betriebliche Altersversorgung im Mittelpunkt stehen.

Besser als der Mensch? Leben mit #KI. KI als #Pfarrer, #Psychologe oder beste(r) #Freund(in) – Sehr interessante Ansätze

Meine erste Erfahrung hatte ich mit einem ersten selbst programmierten Bot vor zwei Jahren zum Thema bAV gemacht. Fünf bis zehn Fragearten und dann eine Antwort. Das war sehr aufwendig. KI hat hier einen völlig neuen Weg. Und es gibt Gefahren, aber auch viele Chancen. Ohne Frage, es muss reguliert werden. Wildwuchs könnte hier extrem gefährlich für Menschen sein. Trotzdem muss KI gezielt genutzt werden.

Wie soeben vermeldet wurde (Quelle: Leiter-bAV) , haben nun auch die #Tarifparteien im deutschen #Bankwesen die #reine #Beitragszusage für ihre Versorgungswerke vereinbart.

Zu begrüßen: Die Beteiligten wollen damit gezielt bisher unversorgte Beschäftigte erreichen. Die Einigung kommt offenkundig zur rechten Zeit.

Wie heute gegen 14.00 Uhr die Beteiligten vermeldeten, haben sich der Arbeitgeberverband des privaten Bankgewerbes (AGV Banken), die Vereinte Dienstleistungsgewerkschaft ver.di sowie der Deutsche Bankangestellten-Verband (DBV) im Rahmen ihrer Tarifverhandlungen darauf verständigt, die reine Beitragszusage als Ergänzung zu den bereits bestehenden Möglichkeiten in der Branche umzusetzen und damit so vielen Beschäftigten wie möglich eine attraktive Alterssicherung anzubieten. Umsetzen wird die rBZ der BVV in Berlin exklusiv in seinem Pensionsfonds Vorbehaltlich der Bestätigung der Unbedenklichkeit der zugrundeliegenden Pensionspläne seitens der BaFin wird der Tarifvertrag zum 1.Dezember Gültigkeit erlangen.

Zwei Varianten

Der BVV – schon länger gut vorbereitet auf diesen Tag – nennt bereits heute einige Details: Die tarifvertragliche Lösung richtet sich in erster Linie an die bisher unversorgten Beschäftigten. Darüber hinaus können auch alle, die bereits einen Anwartschaft haben, ihre Altersversorgung mit dem Zusatzangebot weiter ausbauen.

Die Berliner haben unter dem Namen BVV.Maxrente zwei Produktvarianten entwickelt, die sich durch unterschiedliche Risikoprofile in der Kapitalanlage unterscheiden:

Die chancenorientierte Variante investiert renditefokussiert und soll so langfristig von den Potenzialen an den Kapitalmärkten partizipieren. Daneben besteht ebenfalls eine sicherheitsorientierte Produktvariante.

„In der Produktkonzeption haben wir die Kapitalanlage auf renditestarke Asset-Klassen ausgerichtet, um die Chancen der Kapitalmärkte zu nutzen und dadurch höhere Rentenleistungen zu erzielen“, erklärt BVV-Kapitalanlagevorstand Frank Egermann. Zugleich sorge der BVV mit geeigneten Schutzmechanismen dafür, dass die reine Beitragszusage so sicher wie möglich ist.

Der besondere Tipp für Arbeitgeber bei der Mitarbeiterfindung und der langfristigen Mitarbeiterbindung

Gerade im Niedriglohnbereich wird es aufgrund des Arbeitnehmermangels immer schwieriger Mitarbeiter zu finden und zu binden.

Und dann beklagen sich doch tatsächlich einzelne Arbeitgeber, dass ihnen die Mitarbeiter davonlaufen, weil anscheinend das Bürgergeld höher wäre.

Ich kann da nur sagen:

Selbst schuld, wenn man als Arbeitgeber nicht aktiv im Unternehmen agiert!

Gerade hier spielt die Personalabteilung als Dienstleister – oder ein externer Anbieter mit Fachkompetenz – eine besondere Rolle.

Menschen im Niedriglohnbereich haben besonders mit Papierangelegenheiten und Behördengänge erhebliche Probleme und deshalb auch eine Hemmschwelle.

Meist fehlt es auch an entsprechenden Informationen.

Sechs Beispiele, wie Du es als Arbeitgeber besser machst

Kindergeld: Gerade im Niedriglohnbereich wird der Kindergeldantrag einfach vergessen. Das gilt besonders bei Kindern ab 18 Jahren.

Wohngeld: Vielen sozial Schwachen ist es entweder nicht bekannt, oder sie scheuen sich, den Antrag auf Wohngeld zu stellen.

Lohnsteuererklärung: Ebenso scheuen sich die Mitarbeiter, eine Einkommensteuererklärung auszufüllen.

Hilft in diesen Bereichen der Arbeitgeber (über Personalstelle oder über „ Rahmenvertrag mit Lohnsteuerhilfeverein), hat der Mitarbeiter mehr Geld in der Tasche und die Zufriedenheit steigt.

Darüber hinaus gibt es noch weitere Bereiche, die der Staat auch mit Zuschüssen auch beim Arbeitgeber unterstützt.

Beispiel betriebliche Krankenversicherung: Rückenprobleme und auch andere Erkrankungen sorgen oft dafür, dass ein Facharzt benötigt wird. Die Wartezeit auf Termin ist oft länger. Dies führt zu längerem Arbeitsausfall.

Durch den Terminservice der richtige betrieblichen Krankenversicherung kann ein Termin schneller stattfinden. Die Ausfallzeiten werden verkürzt.

Beispiel: Spezielle betriebliche Altersversorgung

Für Geringverdiener gibt es eine spezielle betriebliche Altersversorgung, an der sich der Staat direkt mit einer Steuerermäßigung über das Betriebsstättenfinanzamt sofort beteiligt. die effektiven Kosten sinken dadurch auf 30-50%!

Beispiel: Rentenservice

Fast kein Arbeitnehmer oder Arbeitgeber kennt sich mit den speziellen Inhalten der gesetzlichen Rentenversicherung aus.

Und gerade hier sind individuelle Punkte wichtig.

Dies hilft nicht nur dem Arbeitnehmer, sondern auch dem Arbeitgeber.

So kann durch gezielte Mitarbeiterinformation auch entweder die Mitarbeiterbindung verlängert werden oder auch dem Mitarbeiter zu einem früheren Rentenbeginn geholfen werden.

Wenn der Mitarbeiter durch Deine Hilfe plötzlich 300 bis 800 Euro mehr im Geldbeutel – ohne Gehaltserhöhung hat, dann wird dies Deinem Mitarbeiter helfen und Dich nur etwas Engagement kosten.

Der Werkzeugkoffer der Personalfindung und Personalbindung ist groß und sehr individuell gestaltbar.

Gerade die Unkenntnis der Arbeitgeber, wie man Mitarbeiter findet oder auch langfristig bindet, ist sehr groß und muss individuell gestaltet werden.

Meist wird darauf der Steuerberater angesprochen, wobei dies der falsche Ansprechpartner ist. Zum einen darf der Steuerberater nur in der Steuer beraten, zum anderen ist er auch nur dort ein echter Spezialist.

So darf der Steuerberater schon nicht mehr über die Sozialversicherung oder gar über die betriebliche Altersversorgung informieren oder beraten, wenn es über die Steuer hinausgeht,

Werner Hoffmann

www.bAV-Experte.de

www.Renten-Experte.de

Werner Hoffmann

Qualifikationen

– Betriebswirt für betriebliche Altersversorgung (FH)

-Vers.kfm. (IHK)

– Fachwirt Marketing (AKAD)

– Generationenberater (IHK)

– Seniorenberater (NWB-Akademie)

– Sachkundeprüfung Rentenberater nach Rechtsdienstleistungsgesetz (Theor.)

– NLP Practitioner (DVNLP)

– TA Practitioner

Fachautor von:

– bAV-Leitfaden.de

(Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber, HR- u. Steuerberater)

⁃ Notfallordner für über 90 verschiedene Branchen und Berufe:

– Notfallordner Privat

– Notfallordner für Gesundheitsberufe

– Notfallordner für Handwerker

– Notfallordner für Selbstständige und Freiberufler

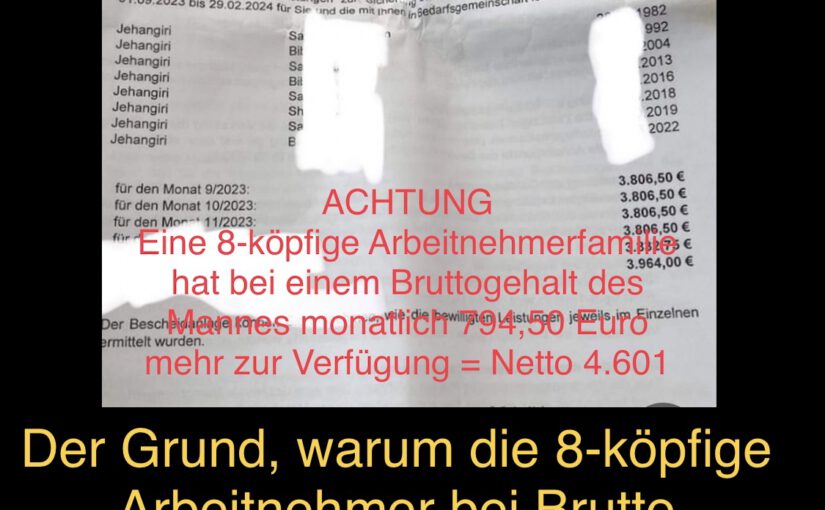

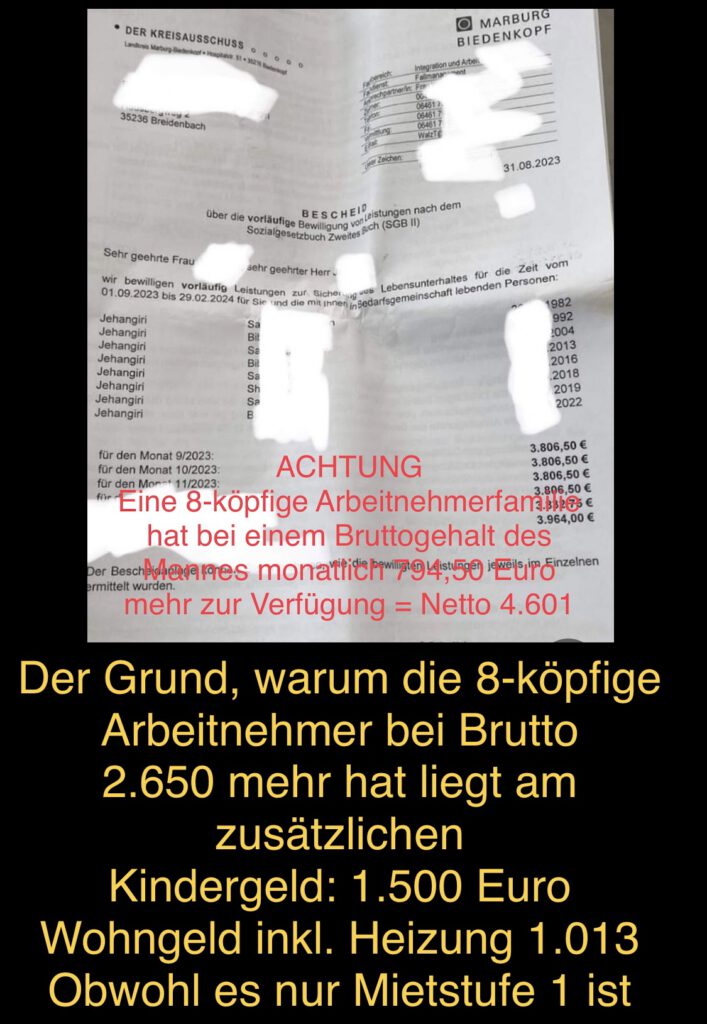

Arbeitnehmerfamilie mit Brutto 2.650 Euro hat immer mehr, wenn Kindergeld und Wohngeld berücksichtigt wird, als Bürgergeldfamilie

Extrembeispiel aus dem Netz

Im Netz (zB WhatsAPP) ist derzeit das nachfolgendes Foto.

Dargestellt wird eine 8-köpfige Familie, die Bürgergeld bezieht (Gesamtbetrag von 3.806,50 Euro).

Das Schreiben wird im Netz ohne Schwärzung des Namens und ohne Erklärungen verteilt.

Bei 3.806,50 Euro entsteht natürlich zuerst Neid und als Folge Hetze.

——

Nachfolgend der Nachweis, warum eine Arbeitnehmerfamilie (mit 8 Personen) bei einem monatlichen Bruttoeinkommen von 2.650 Euro etwa 838 Euro mehr zur Verfügung hat.

Damit wird bewiesen, dass sich Arbeit auch für eine 8-köpfige Familie lohnt!

——

Wir haben die Berechnungen analysiert und nachvollzogen.

Und dann einen Vergleich mit einer Arbeitnehmerfamilie mit 6 Kindern durchgeführt.

Anmerkung: Wer dieses Schreiben (Bürgergeld-Familie mit 6 Kindern) verteilt, wollte wohl darstellen, dass es sich nicht lohnt zu arbeiten, denn – auf den ersten Blick – sind 3.806,50 Euro viel Geld.

Die Gesamtzahlung beinhaltet allerdings alle Bereiche, also auch die Miete und Heizkosten.

——-

Wie setzt sich die Zahlung des Bürgergeldes zusammen?

Ohne Miete sind es Mann und Frau 903 Euro Kind 19 Jahre: 402 Euro Kind 10 Jahre: 348 Euro Kind 7 Jahre: 348 Euro Kind 5 Jahre:318 Euro Kind 4 Jahre: 318 Euro Kind 1 Jahr: 318 Euro 2.955€

zuzüglich Zuschuss Kaltmiete und Heizung: 851,50 € (aber ohne beispielsweise Strom, da Strom auch in dem personenbezogenen Pauschalen schon drin steckt).

Daraus ergibt sich die Gesamtzahlung von 3,&06,50 Euro.

Bei Kindern ist das Bürgergeld abhängig vom Alter der Kinder.

Dass solche Beispiele meistens aus dem Rechts-Außen-Politlager verteilt werden (oft von AfD), ist nicht verwunderlich, obwohl Familien mit 6 Kindern wohl die absolute Ausnahme sind.

Aber man möchte Rechts-Außen eben mit hohen Bürgergeldzahlungen hetzen. Warum so mancher Arbeitgeber da auch hetzt, wird unten erklärt.

——-

Wie hoch wäre das verfügbare Einkommen bei der gleichen Familie, wenn der Mann 2.650 Euro Brutto verdient?

Zunächst vorab zwei wichtige Anmerkungen

1. Wer Bürgergeld bezieht ä, bekommt kein Kindergeld extra. Kindergeld bekommt beispielsweise der Arbeitnehmer.

Diese Arbeitnehmerfamilie erhält mit 6 Kindern 1.500 Euro Kindergeld

Kindergeld in dieser Höhe ist auch durchaus gerechtfertigt. Zum einen trägt die Familie erheblich dazu bei, dass später auch viele Erwerbstätige nachrücken. Darüber hinaus kosten Kinder auch viel Geld. Hilfreich wäre zusätzlich eine entsprechende Bildungspauschale, die nun durch die Kindergrundsicherung endlich eingeführt wird.

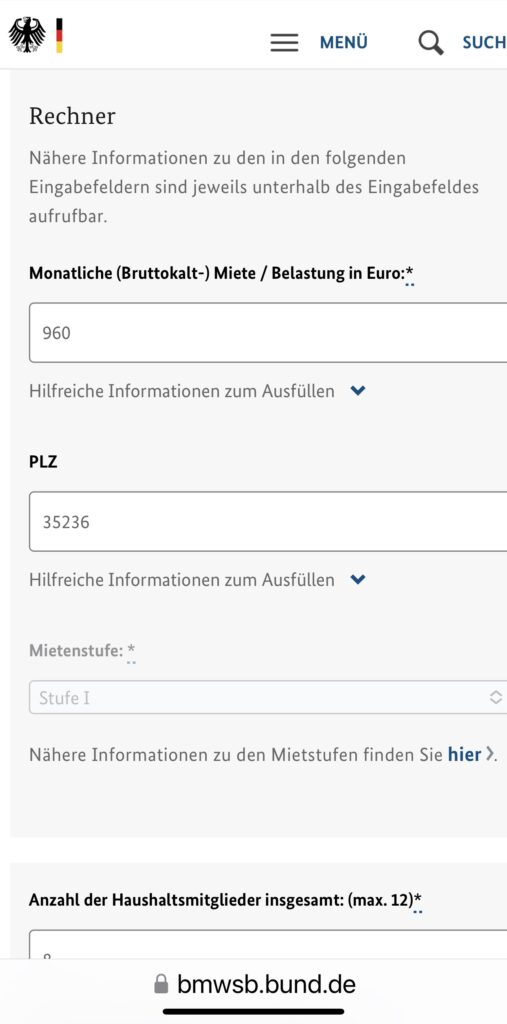

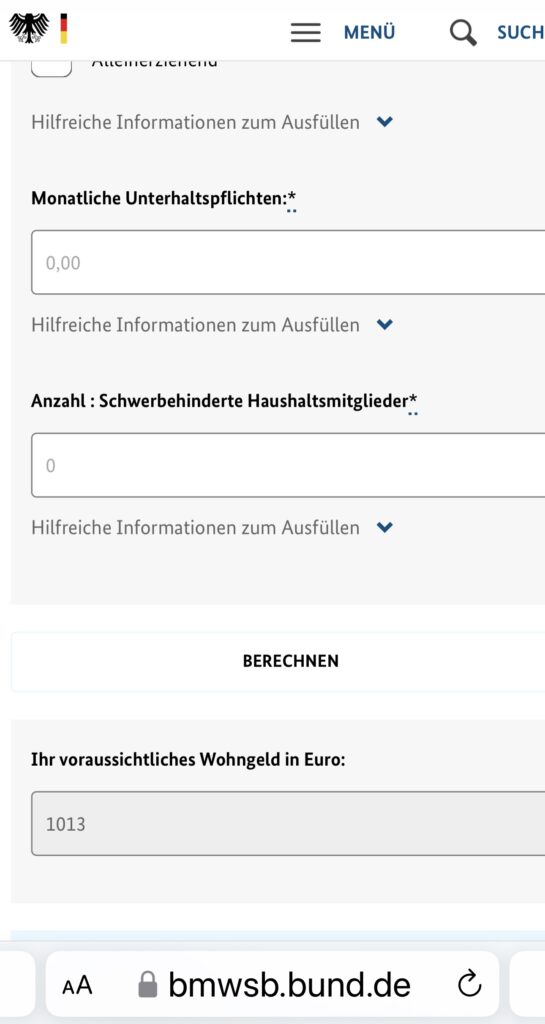

2. Auch Wohngeld wird nicht beim Bürgergeld gezahlt. Wohngeld erhalten beispielsweise Arbeitnehmer, Beamte, Rentner, wenn bestimmte Einkommensverhältnisse unterschritten sind.

Das Wohngeld beträgt in diesem Beispiel 1.013 Euro

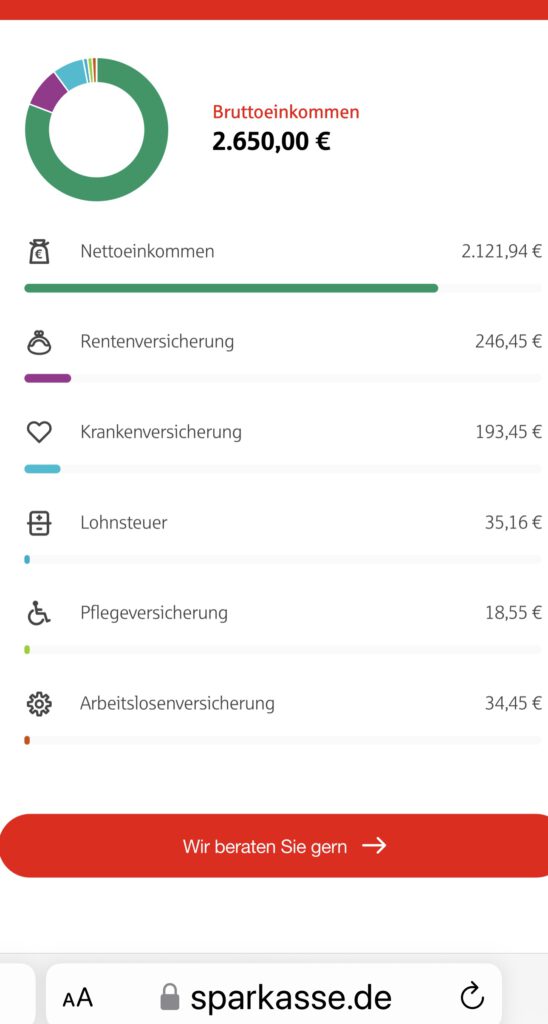

Zusammenfassung der NETTOEINKÜNFTE des Arbeitnehmers:

Nettoeinkommen: 2.121,94 Euro

Kindergeld: 1.500 Euro

Wohngeld: 1.023 Euro

Gesamteinkünfte der 8-köpfige Familie: 4.644,94 Euro

Wie viel hat eine 8-köpfige Arbeitnehmerfamilie im Vergleich zur Bürgerfamilie mehr?

Einkünfte Arbeitnehmerfamilie; 4.644,94 €

Einkünfte Bürgerfamilie: 3.806,50 €

Differenz: 838,44 Euro.

Für diese 8-köpfige Familie lohnt es sich auch zu arbeiten, denn beim Brutto von 2.650 hat die Arbeitnehmerfamilie 838,4; Euro mehr zur Verfügung.

ANMERKUNG:

Das Bürgergeld wird Zar zum 1.1,2024 erhöht, allerdings steigt dann auch beispielsweise der Freibetrag oder auch der Mindestlohn bzw. auch ggf das Wohngeld .

MERKE: oft werden Bürgergeld- und Geringverdiener gegeneinander ausgespielt.

Die Anhebung des Bürgergeld zum 1.1 2024 ist vielen Arbeitgebern ein Dirn im Auge, denn daraus wird sichtbar, dass der Mindestlohn eigentlich ähnlich ansteigen müsste.

Eine Nachbesserung des Mindestlohnes von 22 Euro auf 12,41 € (ab 1.1.2024) ist eigentlich viel zu gering

Ich möchte betonen, dass ich selbst weder die. Linken, noch die AfD wähle oder jemals gewählt habe. Und auch die neue Partei „Wagenknecht“ werde ich nicht wählen.

In den letzten 44 Wahljahren habe ich alle anderen demokratischen Parteien schon gewählt (CDU, SPD, FDP und Die Grünen).

Eine Partei, die immer zu jeder Zeit allem entsprochen hat, was ich mir wünsche, gibt und gab es nie.

Welcher Bruttolohn wäre langfristig sinnvoll.

Ein Bruttolohn von monatlich 2.650 Euro hätte zur Folge, dass Niedrigverdiener auch nicht mehr ihr Einkommen durch die Jobbörse aufstocken müssten.

Würde ein Arbeitnehmer 2650 € Brutto verdienen. Dann hat er etwa 74% des Durchschnittsverdienstes.

Wer 45 Jahre 74% des Durchschnitts verdient hat erhält dieses Jahr eine Rente von 1.252,08 Euro Brutto.

Die Konsequenz:

Der Staat müsste NICHT mehr den Lohn in der Aktivphase aufstocken und die Rente wäre später auch über der Grundsicherung.

Berechnung des Mindestlohns

Bei einem Bruttolohn von 2.650 Euro berechnet sich der Stundenlohn wie folgt:

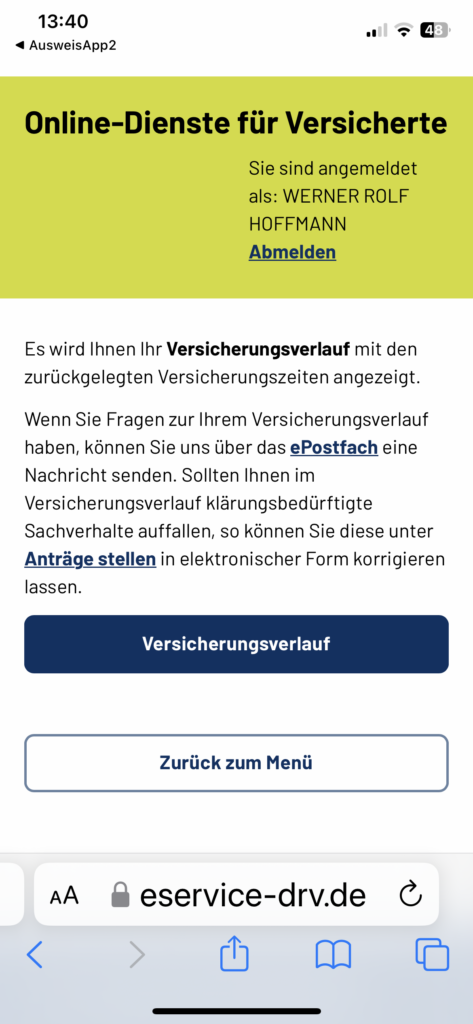

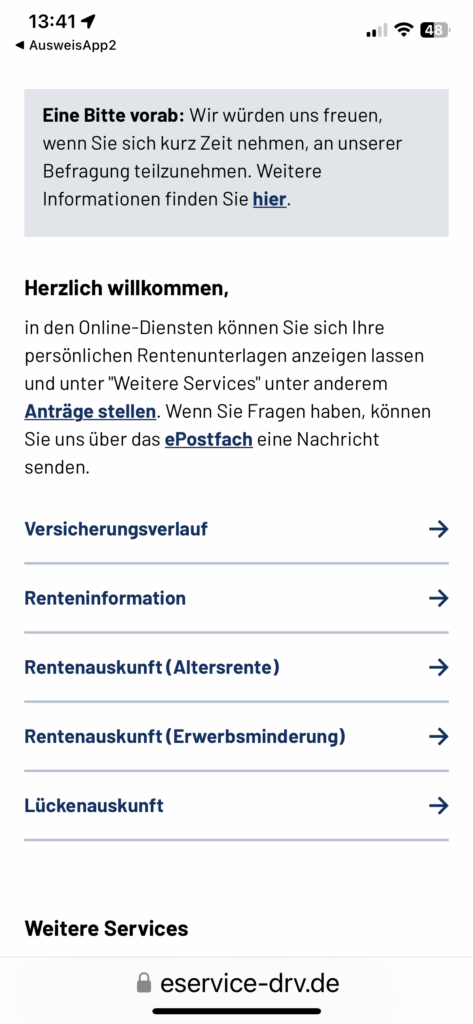

Die Deutsche Rentenversicherung ist jetzt online erreichbar.

Dazu werden folgende Dinge benötigt:

Die AusweisAPP 2

mit aktivierter Online-Ausweisfunktion

Steuer-ID

Nach der Registrierung kann über die Online-Internetfunktion

der Versicherungsverlauf

die Renteninformation etc. abgerufen werden.

Wer sich bereits vor einiger Zeit registriert hat, konnte heute die eigenen Werte abrufen. Leider sind die Werte der privaten Versicherer (Riester, bAV, Rentenversicherer) noch nicht eingepflegt, werden aber bald eingepflegt.

News zum 1.7.2023

Zum 1.7.3023 steigt der aktuelle Rentenwert auf 37,60. Wer 45 Jahre immer im Durchschnitt aller verdient hat, erhält eine Regelaltersrente von: 45 x 1 x 37,60 = 1.692 Euro Brutto ——— ———-

Wie hoch könnte die Rente für einen #Utopie-#Rentner maximal sein?

Angenommen, ein Versicherter, der am 1.1.2024 in Rente geht, hätte 45 Jahre immer über der Beitragsbemessungsgrenze verdient. Wie hoch wäre diese Höchstrente?

Nach 45 Versichertenjahren wären dies 87,3309* Entgeltpunkte x 37,60 = 3.283,64 € Monatsbruttorente *Tabelle: s. Unten

Davon wären noch abzuziehen: Krankenversicherung Pflegeversicherung Steuern.

Die Nettorente wäre ca. 2.560 € (je nach Familienstand etc)

Wie hoch wäre die absolut höchste Rente, wenn der Versicherte zusätzlich eine Sonderzahlung in die GRV geleistet hätte (Brutto Höchstbetrag 65.000)?

Dieser Höchst-Utopierentner hätte dann nochmals ca 8 Entgeltpunkte zusätzlich erreicht und hätte dann zusätzlich 300,80 € zusätzlich, so dass dann die absolut höchste Highend-Utopierente bei Brutto 3.584 € liegt.

Wohl angemerkt: Das wäre die Super-Top-Rente für einen Arbeitnehmer, der sein ganzes Leben über der #Beitragsbemessungsgrenze verdient hatte.

Mit der Berechnung möchte ich nicht die gesetzliche Rentenversicherung verteufeln oder schlecht machen, denn neben der Altersrente bietet die gesetzliche Rentenversicherung auch andere Leistungen (Witwen-, Waisen-, Erziehungs- und Erwerbsminderungsrenten, sowie Reha und Umschulung).

Die gesetzliche Rentenversicherung ist nur eine Grundversorgung und muss deshalb um

#bAV (#betriebliche Altersversorgung)

#private Rentenversicherung

#private Pflegezusatzversicherung

und #Wohneigentum ergänzt werden, wobei bei Wohneigentum auch Nebenkosten und Renovierungskosten entstehen.

Übersicht über die maximalen #Entgeltpunkte, die ein Versicherter maximal pro Jahr erreichen kann (Verdienst über der #Beitragsbemessungsgrenze (West). Allgemeine Rentenversicherung

Der allgemeine gesetzliche #Mindestlohn in Deutschland soll zum 1. Januar 2024 von 12,00 auf 12,41 Euro und zum 1. Januar 2025 auf 12,82 Euro steigen. Diesen Vorschlag legte die zuständige #Mindestlohnkommission am Montag in #Berlin vor.

Die Entscheidung fiel allerdings nicht einstimmig. Die #Arbeitnehmervertreter in der Kommission sind gegen diese in ihren Augen zu geringe Anhebung und wurden nach eigenen Angaben in der Kommission überstimmt.

Wer legt normalerweise den Mindestlohn fest?

Der Mindestlohn wird von:

– drei hochrangige #Arbeitgebervertretern

– drei #Gewerkschaftsvertreter,

– zwei #Wissenschaftler

– und einem Vorsitzende(n)

alle zwei Jahre über eine #Erhöhung der #Lohnuntergrenze.

Berücksichtigt wird dabei die #Tarifentwicklung im Land. Die Kommission legt dann einen Vorschlag vor, den die Regierung in der Regel mit einer Verordnung verbindlich macht.

Im vergangenen Herbst wurde ausnahmsweise die Erhöhung des Mindestlohnes von der Ampel per Gesetz festgelegt und wurde von 10,45 € auf 12,00 € festgelegt (Erhöhung um 14,83 %).

Die neue Erhöhung zum 1.1.2025 (von 12 € auf 12,41 €) beträgt 3,42 %.

Warum gibt es Kritik?

#Gewerkschaften kritisieren, dass die #Mindestlohnbeschäftigten wegen der gestiegenen Preise einen #Reallohnverlust hinnehmen müssen.

Die Mindestlohnkommission habe gegen die Stimmen der Gewerkschaften einen absolut nicht zufriedenstellenden Beschluss gefasst, teilte der Deutsche Gewerkschaftsbund (DGB) mit.

Vorstandsmitglied Stefan Körzell, der auch Mitglied der Mindestlohnkommission ist, sagte am Montag in Berlin: „Für eine Anpassung lediglich im Cent-Bereich konnten wir auf keinen Fall unsere Hand reichen.“ Mit dem Beschluss erlitten die fast sechs Millionen Mindestlohnbeschäftigten einen enormen #Reallohnverlust. „Um einen Mindestschutz und einen Ausgleich der Inflation zu gewährleisten, hätte der #Mindestlohn zumindest auf 13,50 Euro steigen müssen. Die Arbeitgeber und die Vorsitzende der Kommission haben sich dem verweigert.“

Wie viele #Arbeitnehmer arbeiten für Mindestlohn?

Nach jüngsten Angaben des Statistischen Bundesamts waren aber im Oktober ungefähr sechs Millionen abhängig Beschäftigte (15 Prozent) im Niedriglohnsektor beschäftigt.

Zum Niedriglohnbereich zählen demnach Jobs, in denen weniger als 12,76 pro Stunde gezahlt wird. Von der Erhöhung des Mindestlohns auf 12 Euro im Oktober profitierten den Angaben zufolge etwa 5,8 Millionen Menschen, die vorher weniger als 12 Euro die Stunde hatten.

Hochrechnung auf Monatslohn

Nach Angaben des Bundesarbeitsministeriums bekommen Beschäftigte bei einer 40-Stunden-Woche mit Mindestlohn bislang etwa 2080 Euro brutto im Monat. Durch die Erhöhung auf 12,41 Euro kommen Beschäftigte auf etwa 2150 Euro brutto.

Wie viel davon netto nach Abzug von #Steuern, Renten-, Kranken-, Pflege- und Arbeitslosenversicherung bleibt, hängt wie immer von verschiedenen Faktoren ab, etwa der #Steuerklasse, dem #Familienstand oder der Anzahl der Kinder.

Wie sieht es mit der #gesetzlichen #Rente aus?

Wer 2.080 € Brutto monatlich verdient hat ohne Weihnachtsgeld / Urlaubsgeld ein Jahresbrutto von 24.960 €.

Das durchschnittlich vorläufige Jahres-#Bruttogehalt beträgt 43.142 €

Wer das #Durchschnittseinkommen verdient, erhält in der gesetzlichen Rentenversicherung dafür 1 Entgeltpunkt.

Wer 45 Jahre immer im Durchschnitt verdient hat, hat somit 45 #Entgeltpunkte und würde eine #Regelaltersrente zum 1.7.2023 in Höhe von

45 x 1 x 37,60 € = 1.692 € Brutto erhalten.

Hiervon sind dann noch #Krankenversicherung, #Pflegeversicherung und ggf. #Steuern zu entrichten.

——-

Wie hoch wäre die #Rente bei einer Person, die immer zum #Mindestverdienst arbeiten würde?

Bei einem Mindestlohnbeschäftigten würde normalerweise der Entgeltpunkt für 2023

45 J. x 0,5786 x 37,60 = 978,99 € Bruttorente ergeben.

ALLERDINGS erfolgt hier eine Erhöhung durch einen Renten/Zuschlag.

Dadurch kann die Rente auf ca. 1.100 € ansteigen.

Der #Grundrentenzuschlag wird individuell berechnet.

Weitere Infos zum Zuschlag s. Unten

——

Neben der #gesetzlichen #Rentenversicherung besteht für Arbeitnehmer die Möglichkeit, eine #betriebliche #Altersversorgung (#bAV) aufzubauen.

Gerade bei Geringverdienern unterstützt der Staat die Arbeitgeber mit besonderen steuerlichen Vorteilen, wenn der Arbeitgeber zusätzlich Zahlungen leistet.

Weitere Infos über

www.bAV-Experte.de

——

————

————

Wer hat einen Anspruch auf den Grundrentenzuschlag? Rentnerinnen und Rentner, die mindestens 33 Jahre Grundrentenzeiten erreicht haben, können den Grundrentenzuschlag erhalten. Zwischen 33 und 35 Jahren wird er zunächst in der Höhe gestaffelt ausgezahlt.

Wie wird der #Grundrentenzuschlag berechnet?

Der Zuschlag wird individuell berechnet. Die Rente wird nicht pauschal auf einen festen Euro-Betrag aufgestockt. Kurz gesagt werden die #Entgeltpunkte erhöht, auf deren Basis die #Rente errechnet wird. Einen #Entgeltpunkt erhalten Sie, wenn Ihr versicherter Verdienst in einem Jahr genauso hoch war wie der Durchschnittsverdienst aller Versicherten (2023: 43.142Euro). Haben Sie mehr oder weniger verdient, gibt es entsprechend mehr oder weniger als einen Entgeltpunkt.

In einem ersten Schritt wird ermittelt, ob genügend Grundrentenzeiten für einen Anspruch auf #Grundrente vorhanden sind.

Hierzu sind mindestens 33 Jahre an Grundrentenzeiten erforderlich.

Im zweiten Schritt werden dann aus allen im Rentenkonto gespeicherten Grundrentenzeiten – das können auch mehr als 33 Jahre sein – die Zeiten herausgesucht, in denen mindestens 30 Prozent des Durchschnittsverdienstes versichert wurden. Nur aus diesen Zeiten wird ein Zuschlag errechnet.

In einem dritten Schritt werden für diese Zeiten die ihnen zugeordneten Entgeltpunkte zusammengerechnet und hieraus ein Durchschnittswert gebildet.

Dieser Durchschnittswert wird verdoppelt. Ergibt sich hierdurch ein Wert höher als 0,8 Entgeltpunkte, wird er auf 0,8 begrenzt.

Anschließend werden von dieser Erhöhung 12,5 Prozent abgezogen. So ergibt sich zum Schluss der Jahreswert, der als Zuschlag für höchstens 35 Jahre berechnet wird.

Die Staffelung des Zuschlags bei Grundrentenzeiten von 33 bis 35 Jahren erfolgt über den Begrenzungswert.

Er beträgt bei 33 Jahren 0,4 Entgeltpunkte, also 40 Prozent des Durchschnittsverdienstes und erhöht sich gleichmäßig auf 0,8 Entgeltpunkte, also 80 Prozent des Durchschnittsverdienstes bei 35 und mehr Jahren.

#DRV – #Deutsche #Rentenversicherung jetzt Online – Neue Online-Plattform für Millionen: Was die digitale Rentenübersicht bietet —> Wie hoch wird meine #Rente sein? —> Die neue #digitale #Rentenübersicht sorgt für Durchblick bei der #Altersvorsorge. Sie zeigt aber nicht alle wichtigen Informationen.

Wie auch immer die Pläne für die Zeit nach dem Arbeitsleben sind:

Vieles steht und fällt mit der Höhe der Rente. Reicht meine Rente, die sich ab Juli 2023 deutlich erhöht, für ein Leben, wie ich es mir vorstelle?

Wie viel Geld bekomme ich monatlich überhaupt?

Einmal im Jahr bekommen Arbeitnehmer Post von der Deutschen Rentenversicherung und anderen Altersvorsorge-Anbietern, in der die Summe steht.

Schon bald soll die Übersicht über die Einnahmen im Alter komfortabler und umfassender werden.

#Digitale #Rentenübersicht kommt: Die Vorteile der neuen Online-Plattform

Nach einer Pilotphase wird die Deutsche Rentenversicherung (#DRV) ab Sommer 2023 eine digitale Rentenübersicht anbieten.

Ein Online-Portal bündelt „erstmals“, wie die DRV schreibt, alle Informationen über die Altersvorsorge-Ansprüche aus der gesetzlichen, der betrieblichen und der privaten Altersvorsorge.

Über ein Login auf der DRV-Seite soll es dann möglich sein, persönliche Daten einzusehen, zu ändern, Anträge zu stellen oder Rückfragen zu stellen – ähnlich wie beim Online-Banking.

Die Digitale Rentenübersicht umfasst #Anwartschaften aus der gesetzlichen, betrieblichen und privaten Altersvorsorge. Im Einzelnen sind das:

– Renten aus Pflichtsystemen wie der gesetzlichen

– Rentenversicherung,

die betriebliche Altersversorgung in der Privatwirtschaft (Direktversicherung, Direktzusage, Unterstützungskasse, Pensionskassen und Pensionsfonds),

– private kapitalbildende Lebensversicherungen mit Auszahlungsbeginn ab dem vollendenten 60. Lebensjahr,

– Altersvorsorge-Verträge in Form von Fondssparplänen mit Auszahlungsbeginn ab dem vollendeten 60. Lebensjahr.

Ab Mitte 2023 geht das „neutrale“ und „werbefreie“ Angebot an den Start – ein genauer Starttermin wurde noch nicht mitgeteilt.

Laut der Zentralen Stelle für die digitale Rentenübersicht (ZfDR) werden zunächst noch nicht alle Vorsorgeeinrichtungen teilnehmen und nicht alle Formen der Altersvorsorge angezeigt werden.

Das betrifft etwa die Altersversorgung der Beamtinnen und Beamten und Ansprüche bei den berufsständischen Versorgungswerken.

Das soll sich mit dem für Ende 2023 geplanten Beginn des Regelbetriebs für alle Bürger dann geändert haben.

Digitale Rentenübersicht bündelt Informationen zur Altersvorsorge

Wer mit der Online-Welt auf Kriegsfuß steht oder sich nicht noch ein Passwort merken möchte, darf aufatmen: Die jährliche schriftliche Renteninformation der DRV per Post wird es weiterhin geben.

Die digitale Übersicht ist ein zusätzliches Angebot. Allerdings eines, mit dem man sich beschäftigen sollte.

Der Vorteil:

Mit einem Login lässt sich die Frage beantworten, wie es um die eigene #Altersvorsorge bestellt ist. Wer beim Papier bleibt, muss sich die – hoffentlich abgehefteten – Mitteilungen der gesetzlichen Rentenversicherungsträger sowie der betrieblichen und privaten Anbieter aus dem Leitz-Ordner selbst zusammensuchen, um zu wissen, wie hoch die Einnahmen sind.

Das Online-Portal bündelt all das. Wer die Übersicht abheften möchte, bitteschön: Man kann sie per Mail an sich selbst schicken und ausdrucken.

Eine drohende #Rentenlücke lässt sich durch die digitale Rentenübersicht allerdings nicht erkennen.

Darauf weist die Deutsche Rentenversicherung hin. Um eine solche „auszuweisen, müsste der persönliche Finanzbedarf der Nutzenden bekannt sein.

Dieser ist von vielen individuellen Faktoren abhängig. Dazu gehören etwa die Wohnsituation, die finanzielle Verantwortung für weitere Personen oder der persönliche Lebensstil“, heißt es dazu.

Digitale Rentenübersicht: Steuern und Sozialabgaben nicht berücksichtigt

Ebenfalls nicht berücksichtigt werden laut #DRV #Steuern und #Sozialabgaben.

Die hingen zu stark von der persönlichen Situation und den persönlichen Umständen ab. „In einer detaillierteren Ansicht wird es jedoch einen Hinweis geben, ob Steuern oder Sozialabgaben anfallen können“, heißt es.

Das Login soll über die Online-Funktion des Personalausweises mit der dazugehörigen „AusweisApp2“ auf dem Smartphone möglich sein.

Für eine Zuordnung der eigenen Altersvorsorge-Ansprüche benötigen Nutzer außerdem ihre steuerliche Identifikationsnummer. Andere Möglichkeiten einer sicheren Authentifizierung werden noch geprüft.

Frührente – also der Bezug der Altersrente vor dem Zeitpunkt der Regelaltersrente – bekommen und zugleich weiter im Job arbeiten – für viele Ältere eine interessante Option.

Doch was heißt das für das #Arbeitsverhältnis?

Inhalt

Muss ich meinen Arbeitgeber über meinen Antrag auf eine vorzeitige Altersrente informieren?

Darf mir der Arbeitgeber wegen des Renteneintritts kündigen?

Kann das Arbeitsverhältnis durch Tarifvertrag mit einer allgemeinen Befristungsregelung ausgehebelt werden, wenn nur eine vorgezogene Altersrente – mit oder ohne Abschlag – gezahlt wird?

Kann ich die Hochrechnung des Arbeitgebers ablehnen?

Hat der Renteneintritt Folgen für mein Arbeitsverhältnis?

Kann das Arbeitsverhältnis auch bei einer vorgezogenen Altersrente automatisch enden?

Kann ein Rentenantrag schaden, wenn Entlassungen und eine Sozialauswahl anstehen?

Zunächst kommt es darauf an, was in Ihrem Arbeitsvertrag geregelt ist.

Vielfach dürften Sie im Arbeitsvertrag zum Thema vorzeitige Altersrente gar nichts finden.

Teilweise gibt es jedoch Regelungen im Tarifvertrag.

Beispiel —> Auswirkung bei Tarifbeschäftigten der Versicherungsbranche

„Das Arbeitsverhältnis endet spätestens zu dem Zeitpunkt, in dem die/der Angestellte erstmals Altersruhegeld aus der gesetzlichen Rentenversicherung bezieht, oder mit Ablauf des Monats, in dem sie/er die Altersgrenze für eine Regelaltersrente nach den Bestimmungen der gesetzlichen der Rentenversicherung erreicht hat. Abweichende Betriebs- oder Dienstvereinbarungen sind zulässig.“

Beispiel Manteltarifvertrag für das Private Versicherungsgewerbe (§15 Abs.6, die für Innendienst und den Werbeaußendienst (§ 23 Abs.2) gilt

Nach dieser Regelung könnte zwar der Arbeitgeber mit Beginn der Altersrente kündigen, allerdings wird der Arbeitgeber dies wohl im Zeitalter des Fachkräftemangel wohl kaum tun. Und im Rahmen der Gleichbehandlung kann der Arbeitgeber auch keine individuelle Entscheidung treffen. Fraglich wäre auch vor dem Arbeitsgericht, inwieweit der Arbeitgeber die betreffenden Mitarbeiter aufgrund dieser veralteten Regelung kündigt und auf der anderen Seite wieder Personal sucht und einstellt.

Es wäre vorstellbar, dass zeitlich überholte Tarifvertragsregelungen dann zu Abfindungen führen könnten.

Arbeitgeber werden – wenn sie gut beraten sind und nicht gerade Personal abbauen müssen – es eher akzeptieren, wenn ein Arbeitnehmer die Altersrente für langjährige – bzw. besonders langjährige – Versicherte neben seinem Gehalt weiter bezieht.

Im Übrigen ist die Regelung im Tarifvertrag nicht nur überaltert und noch im Zusammenhang mit den früheren Rentenregelungen zu sehen, sondern auch deshalb gerade im Wandel, weil die Hinzuverdienstgrenze bei den Altersrenten (vor der Regelaltersgrenze) weggefallen ist. Bedenklich ist diese Tarifregelung auch, weil §41 SGB VI hier andere Regelungen vorsieht (s. Unten im Text).

Übrigens können auch Auswirkungen auf die betriebliche Altersversorgung bestehen (zB bei Pensionskassen §232 VAG, Konflikt von Arbeitsrecht und Aufsichtsrecht, s. Artikel ganz unten)

Was ist, wenn kein Tarifvertrag/Arbeitsvertrag hier Einschränkungen vorsieht?

Dann könnte man sagen: Der Rentenantrag geht Ihren Arbeitgeber nichts an. Das hilft Ihnen aber nicht weiter, weil der Arbeitgeber indirekt durch die Deutsche Rentenversicherung ohnehin von Ihrem Rentenantrag erfährt.

Informiert die Rentenversicherung meinen Arbeitgeber über meinen Rentenantrag?

So direkt tut sie das nicht. Indirekt kommt Ihr Arbeitgeber aber ins Spiel, wenn es um die Berechnung Ihrer Rente geht.

Da Sie einige Monate vor dem Renteneintritt Ihre Rente beantragen, wird Ihr letztes Arbeitsentgelt vor Rentenbezug in den meisten Fällen aufgrund einer Hochrechnung durch Ihren Arbeitgeber ermittelt.

Eine solche Hochrechnung fordert die gesetzliche Rentenversicherung bei Ihrem Arbeitgeber an, wenn Sie in einem Beschäftigungsverhältnis sind und Rente beantragen. Erhält Ihr Arbeitgeber eine entsprechende Anfrage von der Rentenversicherung, so ist für den Arbeitgeber natürlich klar zu erkennen, dass Sie einen Rentenantrag gestellt hat.

Kann ich die Hochrechnung des Arbeitgebers ablehnen?

Ja, das geht. Sie können in Frage 9.7.2. des aktuellen Rentenantragsformulars „Nein“ ankreuzen und so die Hochrechnung verhindern.

Doch die Deutsche Rentenversicherung benötigt natürlich die Information über das Gehalt der letzten Monate vor dem Rentenantrag.

Deshalb erhält Ihr Arbeitgeber eine maschinelle Anforderung zur Meldung der letzten Vor-Renten-Entgelte.

Hieraus geht zwar nicht hervor, warum diese Meldung verlangt wird. „Der Arbeitgeber erfährt somit nicht durch die Rentenversicherung von der Rentenantragstellung, allerdings wird jeder logisch mitdenkende Personalsachbearbeiter an der elektronischen Aufforderung seitens des Rentenversicherungsträgers, eine sogenannte GML57 Meldung für seinen Mitarbeiter im Rentenalter abzusetzen, erkennen, dass dieser einen Rentenantrag gestellt hat.

Tipp: Da Ihr Arbeitgeber ohnehin vom Rentenantrag erfährt, ist es sinnvoll, wenn Sie von vornherein mit offenen Karten spielen und ihm mitteilen, dass Sie ein vorgezogenes Altersruhegeld beantragen möchten. Vielfach dürfte das für den Arbeitgeber sowieso kein Problem sein.

Aus sozialversicherungsrechtlicher Sicht müssen Sie Ihren Arbeitgeber ohnehin über den Rentenantrag informieren.

Denn bei Bezug einer vollen Altersrente ändert sich Ihr Krankenversicherungsbeitrag. Sie haben dann nämlich keinen Anspruch mehr auf Krankengeld.

Deshalb zahlen sie nur einen um 0,6 Prozentpunkte ermäßigten Krankenversicherungsbeitrag.

Diese Beitragsermäßigung teilen Sie sich – genau wie generell den Beitrag – mit Ihrem Arbeitgeber. Das bedeutet: Bei einem Bruttoentgelt von 3000 Euro zahlen Sie beispielsweise jeden Monat neun Euro mm weniger an Krankenversicherungsbeiträgen – ebenso wie Ihr Arbeitgeber.

Damit Ihr Arbeitgeber den korrekten Beitrag abführen kann, muss er über Ihren Vollrentenbezug informiert werden. Dazu sind Sie gesetzlich verpflichtet. Dies regelt § 28o SGB IV.

Darf mir der Arbeitgeber wegen des Renteneintritts kündigen?

Nein, eine Kündigung allein wegen des Anspruchs auf Rente beziehungsweise Rentenbezugs ist verboten. Im sechsten Sozialgesetzbuch (SGB) findet sich ausdrücklich eine Regelung zu „Altersrente und Kündigungsschutz“. Darin heißt es:

„Der Anspruch des Versicherten auf eine Rente wegen Alters ist nicht als ein Grund anzusehen, der die Kündigung eines Arbeitsverhältnisses durch den Arbeitgeber nach dem Kündigungsschutzgesetz bedingen kann“ (§ 41 SGB VI).

Die Deutsche Rentenversicherung formuliert es in ihren gemeinsamen rechtlichen Arbeitsanweisungen folgendermaßen: Der Gesetzgeber „legt fest, dass die Möglichkeit, eine Altersrente zu beziehen, nicht ausschlaggebend für eine Kündigung des Versicherten durch den Arbeitgeber sein darf“.

Falls Ihr Arbeitgeber Ihnen dennoch aus diesem Grund kündigt, können Sie hiergegen mit einiger Aussicht auf Erfolg vor dem Arbeitsgericht klagen.

Hat der Renteneintritt Folgen für mein Arbeitsverhältnis?

Das hängt davon ab, was im Arbeitsvertrag zur Beendigung des Arbeitsverhältnisses geregelt ist. Das Arbeitsrecht unterscheidet nämlich fein säuberlich zwischen Befristung/Fristablauf und Kündigung.

Das bedeutet: Ihr Arbeitgeber darf Ihnen zwar nicht kündigen, aber das Arbeitsverhältnis kann automatisch aufgrund einer Befristung enden.

Eine Befristung des Arbeitsvertrags auf das 65. Lebensjahr beziehungsweise auf das „reguläre Renteneintrittsalter“ ist erlaubt und findet sich in vielen Tarif- und Arbeitsverträgen. Sie ist nach § 41 SGB VI völlig in Ordnung.

Kann das Arbeitsverhältnis auch bei einer vorgezogenen Altersrente automatisch enden?

Ja, aber nur unter einer Bedingung. Eine solche Vereinbarung ist nur dann rechtsgültig, wenn sie „innerhalb der letzten drei Jahre vor diesem Zeitpunkt [also dem für die Inanspruchnahme der vorgezogenen Altersrente geltenden Alter] abgeschlossen oder von dem Arbeitnehmer innerhalb der letzten drei Jahre vor diesem Zeitpunkt bestätigt worden ist“ (§ 41 SGB VI). Ist diese Voraussetzung nicht erfüllt, so ist eine Befristungsregelung im Arbeitsvertrag nicht rechtsgültig.

Es reicht nicht, dass die Befristungsregelung in Ihrem Arbeitsvertrag steht. Sie muss darüber hinaus in den letzten drei Jahren vor Ihrem (möglichen) vorgezogenen Renteneintritt bestätigt worden sein.

Kann ein Rentenantrag schaden, wenn Entlassungen und eine Sozialauswahl anstehen? (Sozialplan)

In solchen Fällen kommt es gar nicht unbedingt auf Ihren Rentenantrag an. Es kann Ihnen schaden, wenn Sie überhaupt die Anspruchsvoraussetzungen für eine vorgezogene Altersrente erfüllen – auch wenn sie diese gar nicht beantragen.

Dazu hat das Bundesarbeitsgericht (BAG) am 8. Dezember 2022 entschieden, dass Rentennähe oder Rentenbezug bei der Sozialauswahl „Minuspunkte“ ergeben können (Az. 6 AZR 31/22).

So kann es sozial gerechtfertigt sein, einen 40jährigen Familienvater von der Entlassung zu verschonen und dafür einen 63jährigen zu entlassen, der innerhalb des nächsten Jahres eine Altersrente für besonders langjährig Versicherte beziehen könnte.

Das BAG befand: Selbst eine „Rentennähe“, also die Möglichkeit innerhalb der nächsten beiden Jahre, eine vorgezogene Altersrente zu beziehen, kann bei einer Sozialauswahl negativ berücksichtigt werden.

Was ist wenn ich Witwe(r) bin?

Bei einer #Hinterbliebenenrente (§97 SGB IV) findet eine Anrechnung der Renten, selbstständigen Einkünften und Einkünften aus Beschäftigungen statt. Einkünfte aus der betrieblichen Altersversorgung werden nur bei der sogenannten „neuen Hinterbliebenenrente (sogenannte 55%-Rente) angerechnet ((§ 314 SGB VI, Einkommensanrechnung auf Renten wegen Todes).

Hier sollten die Auswirkungen auch durch einen Rentenberater geprüft werden. Grund: Ein früherer Rentenbezug mit Abschlag könnte zu einer kürzeren Kürzung bei der Witwenrente – Witwerrente – führen. So könnte eine Witwe die Altersrente mit Abschlag in Anspruch nehmen und ggf. weiter arbeiten. Mit Beginn der Regelarbeitszeit würde dann ggf. aufgrund der geringeren Altersrente (im Vergleich zur Regelaltersrente) die Rentenkürzung bei der Witwenrente geringer ausfallen. Die genaue Prüfung ist sehr individuell. Hierzu sind durch den Rentenberater sogenannte „Was-wäre-wenn“ – Hochrechnungen notwendig.

Ergänzende Hinweise zur betrieblichen Altersversorgung und die Auswirkungen speziell bei Pensionskassen:

In Bezug auf eine Zusatzversorgung in einer Pensionskasse ist die Besonderheit von §232 VAG zu beachten! Eine Teilrente von 10% müsste bei der ZVK zu einer anteiligen Kürzung führen.

Die Definition der Pensionskasse in § 232 Abs. 1 Versicherungsaufsichtsgesetz (VAG) beschreibt die Pensionskasse unter anderem als „rechtlich selbständiges Lebensversicherungsunternehmen, dessen Zweck die Absicherung wegfallenden Erwerbseinkommens wegen Alters, Invalidität oder Todes ist und das (…) Leistungen grundsätzlich erst ab dem Zeitpunkt des Wegfalls des Erwerbseinkommens vorsieht“.

Dass der oder die Versorgungsberechtigte einen arbeitsrechtlichen Anspruch auf vorgezogene Betriebsrente haben kann, auch wenn das Erwerbseinkommen nicht wegfällt, führt im Deckungsverhältnis zwischen Arbeitgeber und der Pensionskasse zu Schwierigkeiten, weil der Gesetzgeber § 232 VAG bei der Gesetzesänderung zum Wegfall der Hinzuverdienstgrenze unverändert gelassen hat.

Man denke sich den Fall, in dem Mitarbeitende von ihrem Arbeitgeber eine Versorgungszusage erhalten haben und nach dieser Zusage Anspruch auf vorgezogene Betriebsrenten besitzen, obwohl sie daneben noch beim zusagenden Arbeitgeber weiterarbeiten und von diesem auch noch Erwerbseinkommen beziehen. Wenn diese Zusage über eine Pensionskasse durchgeführt wird, besteht im Arbeitsverhältnis zwischen Mitarbeitenden und Arbeitgeber der Anspruch auf Leistung. Im Deckungsverhältnis zwischen Pensionskasse und Arbeitgeber wäre die Pensionskasse nach § 232 VAG aber aufsichtsrechtlich gehindert, zu leisten. Auch hier droht eine Einstandsverpflichtung des Arbeitgebers.

Ist die Pensionskasse also immer gehindert, zu leisten, wenn Versorgungsberechtigte noch Erwerbseinkommen beziehen? Ein Jurist wird hier sagen: „Das kommt drauf an. „

Nach meiner Auffassung müsste wie folgt differenziert werden:

Bei denjenigen Berechtigten, die betriebstreu bleiben und eine Pensionskassenleistung neben dem Erwerbseinkommen des die bAV zusagenden Arbeitgebers erhalten sollen, besteht das zuvor beschriebene aufsichtsrechtliche Risiko.

Bei denjenigen Berechtigten aber, die mit unverfallbarer Anwartschaft auf eine Pensionskassenleistung beim zusagenden Arbeitgeber ausgeschieden sind und nun eine Pensionskassenleistung neben einem völlig anderen Erwerbseinkommen bei einem neuen Arbeitgeber erhalten sollen, spricht viel dafür, anzunehmen, dass die Voraussetzung des „Wegfall des Erwerbseinkommens“ in § 232 VAG erfüllt ist.

Mit dem Erwerbseinkommen in § 232 VAG ist m.E. nur dasjenige Einkommen gemeint, das Berechtigte vom zusagenden Arbeitgeber beziehen und das Grundlage für die Pensionskassenversicherung war, denn die Pensionskassenleistung soll nur dessen Wegfall kompensieren.

Anderes Erwerbseinkommen hindert die Pensionskasse nicht zu leisten. Diese Auffassung ist aber bisher nicht rechtlich entschieden.

Die BaFin und der Gesetzgeber sind gehalten, hier entsprechende Klarheit zu schaffen, die gesetzlichen Vorschriften entsprechend nachzubessern und die Voraussetzungen des VAG an die nach Inkrafttreten des 8. SGB IV-Änderungsgesetzes am 01.01.2023 geltende Lebenswirklichkeit und die geänderten arbeitsrechtlichen Vorschriften anzugleichen.

Rente kriegen ist nicht schwer, die optimale Renten mit voller weiteren Gehaltszahlung zu bekommen, um so mehr. Die Hilfe durch einen Rentenberater / Fachanwalt für Arbeitsrecht kombiniert mit einem Fachanwalt für Sozialrecht zahlt sich durchaus aus.

Ergänzung zum Thema vorgezogene Altersrente:

Versicherte können die Höhe der Teilrente in beliebigen Prozentschritten mit zwei Dezimalstellen (Nachkommastellen) wählen. Die Teilrente muss allerdings mindestens 10,00 Prozent der Vollrente betragen (§ 42 Abs. 1 SGB VI). Sie kann höchstens in Höhe von 99,99 Prozent in Anspruch genommen werden.

In der Vergangenheit haben die Rentenversicherungsträger die Auffassung vertreten, dass eine frei gewählte Teilrente nur in vollen Prozentschritten gewählt werden könne und somit höchstens 99 Prozent betrage. Diese Rechtsauffassung wurde inzwischen aufgegeben (AGVR 4/2022, TOP 4).

Als Teilrente zu beanspruchende Altersrenten

Als Teilrente können folgende Renten in Anspruch genommen werden:

sämtliche nach den Vorschriften des SGB VI festgestellte Altersrenten – auch die Regelaltersrente – und

die nach den bis zum 31.12.1991 geltenden Vorschriften des AVG/RVO/RKG festgestellten Altersruhegelder, wenn die Berechtigten nach dem 01.12.1926 geboren sind.

Nicht als Teilrente, sondern ausschließlich als Vollrente, können die Renten in Anspruch genommen werden, die nach § 302 Abs. 1 SGB VI seit 01.01.1992 als Regelaltersrente zu leisten sind beziehungsweise nach § 302 Abs. 2 SGB VI als Regelaltersrente gelten. Hinsichtlich weiterer Einzelheiten vergleiche GRA zu § 302 SGB VI, Abschnitt 4.

Kategorien:

#Gesetzliche #Rentenversicherung, #Regelaltersrente, #Rentenberater Tags: #Altersrente, #Rente kassieren und nicht kündigen

#Sozialplan, #Altersrente für #besonders #langjährig #Versicherte #Tarifvertrag #Private #Versicherungsgewerbe #Kündigung und #Befristung

Rententipps – Was Du frühzeitig beachten solltest, wenn Du in Rente gehen möchtest.

Wer nur zur #Rentenantragstelle 3 Monate vor der Rente die #Rente beantragt, macht etwas falsch. Zum einen sind die Rentenantragstellen bei den Gemeinden überlastet und zum zweiten nur unzureichend umfangreich geschult. Es ist besser bereits 5 Jahre vor der Rente sich von einem #Rentenberater beraten zu lassen. Sofern auch eine betriebliche Altersversorgung vorhanden ist, sollte der Rentenberater auch hierfür qualifiziert sein (Betriebswirt für betriebliche Altersversorgung (FH).

Wird frühzeitig diese Beratung genutzt, dann kann die Altersversorgung durchaus höher sein.

Für die #Erstberatung verlangen die Rentenberater etwa 180 Euro (zuzüglich MwSt).

Was man selbst im Voraus machen sollte:

Zeiten überprüfen, um Lücken zu schließen Sie können online oder telefonisch bei der Deutschen Rentenversicherung Ihren #Versicherungsverlauf beantragen, um zu überprüfen, ob Ihre Schul- und Versicherungszeiten korrekt eingespeichert wurden. Wenn alle Lücken geschlossen sind, schenken Sie kein Geld her.

Kindererziehungszeiten beantragen Die Zeit der Kindererziehung verbessert die Rente: Nicht nur die Mutter, auch der Vater kann #Kindererziehungszeit erhalten, wenn er eine Zeit lang das Kind überwiegend erzogen hat. Für Kinder, die vor dem 1.1.1992 geboren wurden, sind 30 Monate Kindererziehungszeit festgelegt, danach 36 Monate pro Kind.

Frühzeitige #Rentenhochrechnungen auch mit der Möglichkeit von #Sonderzahlungen In bestimmten Fällen ist es möglich und sinnvoll zusätzliche Beiträge in die gesetzliche Rentenversicherung einzubezahlen. Ob und wie viel zusätzlich eingezahlt werden kann und sinnvoll ist, kann der Rentenberater mit Ihnen gemeinsam eruieren.

Frühzeitige #Rentenantragstellung Sie sollten frühzeitig den #Rentenbeginn planen: Ab dem Zeitpunkt, an dem die Anspruchsvoraussetzungen erfüllt sind, haben Sie höchstens drei Monate Zeit, rückwirkend Ihren Antrag zu stellen. Also gut aufpassen, damit Sie pünktlich zum Renteneintritt die Zahlung erhalten.

Freibetrag sichern Welcher Anteil der Rente der #Besteuerung unterliegt, ist vom Jahr der Antragstellung abhängig. Der steuerliche Freibetrag verringert sich mit jedem weiteren Jahr der Antragstellung um ein Prozent.

Unbegrenzter #Hinzuverdienst Bisher galt für vorgezogene Altersrenten eine Hinzuverdienstgrenze von 6300 Euro im Jahr. Seit dem 1.1.2023 gibt es keine Hinzuverdienstgrenze mehr. Heißt: Rentner müssen keine Angst haben, dass ihre Rente gekürzt wird, wenn sie was dazuverdienen. Sie können zwei Einkünfte nebeneinander beziehen: Rente und Arbeitsentgelt. Beispiel: Sie arbeiten neben Ihrer Rente ab dem 1. Januar 2023 weiter mit einem Brutto-Monatsgehalt von 1000 Euro. Damit zahlen Sie weiter Beiträge zur gesetzlichen Rentenversicherung ein. Im Januar 2026 erreichen Sie die Regelaltersrente. Ab da erhöht sich Ihre Rente um etwa 30,06 Euro brutto monatlich. Macht im Jahr 360 Euro mehr brutto an Rente.

#Altersteilzeit Hier unterscheidet man zwei Formen: Das #Gleichverteilungsmodell, bei dem die Arbeitszeit auf die Hälfte gekürzt und auf die gesamte Dauer der #Altersteilzeit verteilt wird. Einige #RENTENEXPERTEN bevorzugen das Blockmodell, um früher aus dem Berufsleben auszusteigen.

Im Blockmodell kann die maximale Dauer drei Jahre betragen.

Bedeutet, dass man 1,5 Jahre arbeitet und 1,5 Jahre freigestellt wird.

Allerdings kann eine längere Frist durch einen Tarifvertrag oder andere Regelungen vorgesehen werden.

Dabei verzichtet man auf 50 Prozent des Gehalts, bekommt aber über die Aufstockungen Geld dazu.

Der Aufstockungsbetrag ist steuer- und abgabenfrei.

Beispiel: Ein Arbeitnehmer verdient in Vollzeit 2000 Euro brutto im Monat. Wenn er in Teilzeit arbeitet und nur die Hälfte des Vollzeitgehalts verdient (1000 Euro brutto im Monat), beträgt der Rentenversicherungsbeitrag 18,6 Prozent von 1000 Euro, also 186 Euro.

Der Arbeitgeber muss zusätzlich einen Rentenversicherungsbeitrag von 18,6 Prozent von 80 Prozent der 1000 Euro zahlen, was 148,80 Euro ausmacht.

Insgesamt beträgt der Rentenversicherungsbeitrag damit 334,80 Euro. So unterscheiden sich der Rentenversicherungsbeitrag in Altersteilzeit (334,80 Euro) zu dem Vollzeit-Beitrag (372 Euro) kaum.

Einmaliger Freibetrag für die Sozialversicherung Seit dem 1.1.2023 beträgt der einmalige Krankenversicherungs-Freibetrag 169,75 Euro. Sprich: Erst ab dieser Höhe werden Krankenversicherungs-Beiträge auf Versorgungsbezüge fällig.

Beispiel: Eine Frau im Rentenalter bezieht eine Betriebsrente in Höhe von jeweils 75 Euro und 125 Euro. Diese werden zusammengerechnet, macht 200 Euro.

Die Berechnungsgrundlage für die KV-Beiträge sind 200 Euro abzüglich des Freibetrages. Dies gilt allerdings nicht beim Pflegeversicherungsbeitrag. Somit muss die Rentnerin lediglich 30,25 Euro an Krankenversicherungsbeiträgen zahlen, anstatt der früher berechneten 32,40 Euro. Macht im Jahr ein Plus von knapp 44 Euro.