Nachdem im letzten Jahr der aktuelle Rentenwert Ost aufgrund der höheren Lohnsteigerung in den neuen Bundesländern bereits den West-Wert erreicht hat, erfolgt die Anpassung der Renten nun zum ersten Mal bundeseinheitlich. Gleichzeitig treten zum 1. Juli Verbesserungen für EM-Rentnerinnen und EM-Rentner (Anm. der Red.: EM = Erwerbsminderung) in Kraft.

Kommentar von Hubertus Heil:

„Es ist eine gute Nachricht für die Rentnerinnen und Rentner, dass die Renten im Juli um 4,57 Prozent steigen. Der starke Arbeitsmarkt und gute Lohnabschlüsse machen das möglich. Die Rentenanpassung fällt in diesem Jahr erstmalig in ganz Deutschland gleich aus und liegt deutlich über der Inflationsrate. 34 Jahre nach der Deutschen Einheit ist das ein Meilenstein für unser Land. Arbeit ist in Ost und West mit Blick auf die Rente gleich viel wert! Damit die Rente auch zukünftig für alle verlässlich bleibt, die heute arbeiten und fleißig sind, stabilisieren wir mit dem Rentenpaket II die gesetzliche Rente dauerhaft und entlasten gleichzeitig mit dem Generationenkapital die zukünftigen Beitragszahler. Damit stellen wir sicher, dass auch die junge Generation zukünftig vom Wachstum profitiert und nicht im Vergleich zur arbeitenden Bevölkerung ärmer wird. Stabile Renten sind kein Luxus, sondern seit Jahrzehnten Grundlage unserer sozialen Marktwirtschaft und Garant für Stabilität und sozialen Frieden.“

Bundesarbeitsminister Hubertus Heil

Neben der allgemeinen Lohnentwicklung wird durch den #Nachhaltigkeitsfaktor

die Entwicklung des zahlenmäßigen Verhältnisses von Rentenbeziehenden

zu Beitragszahlenden bei der Anpassung der Renten

berücksichtigt.

In diesem Jahr wirkt sich der Nachhaltigkeitsfaktor bedingt durch die demografischen Entwicklung mit -0,16 Prozentpunkten dämpfend auf die Rentenanpassung aus, weshalb das Rentenniveau ohne Haltelinie unter 48 Prozent sinken würde. Da der Beitragssatz in der allgemeinen Rentenversicherung unverändert geblieben ist, wirkt sich der sog. Beitragssatzfaktor in diesem Jahr nicht auf die Rentenanpassung aus.

Rente www.renten-Experte.de Rentenexperte

Aktueller Rentenwert

Der Aktuelle Rentenwert steigt hierdurch auf 39,32 Euro.

Wer 45 Jahre immer im Durchschnitt verdient hat, erhält somit eine Bruttorente von:

1 x 45 Jahre x 39,32 Euro = 1.769,40 Euro

Davon ist noch:

der Krankenversicherungsbeitrag,

der volle pflegepflichtbeitrag

und ggf. Steuern abzuziehen.

Der Standardrentner erhält zum 1.7.2024 eine Rentenerhöhung von Brutto 77,40 Euro Brutto (wenn 45 Beitragsjahre vorhanden sind).

Wie hoch könnte die TOP-Rente bei 50 Jahren Höchstbeitrag sein?

Wer 50 Beitragsjahre in der Rentenversicherung erreicht hat und in jedem Jahr theoretisch im Durchschnitt das Doppelte eines Durchschnittsverdieners in die gesetzliche Rentenversicherung eingezahlt hat, erhält pro Versichertenjahr maximal ca. 2 Entgeltpunkte.

Daraus ergeben sich dann:

2 Entgeltpunkte x 50 Jahre x 39,32 Entgeltpunkte = 3.932 Euro Bruttorente

Selbst TOP-Verdiener, die im ganzen Berufsleben immer den Höchstbeitrag eingezahlt haben, erhalten diese Rente maximal.

Wer „nur“ 45 Berufsjahre eingezahlt hat, könnte durch Aufstockung mit Einmalbeiträgen maximal diese Höchstrente erreichen.

Dies macht deutlich, dass eine zusätzliche Altersversorgung für jeden Erwerbstätigen dringend notwendig ist.

NEWS bAV-Experte

Neben der betrieblichen Altersversorgung sollte auch ein mietfreies Wohnen im Alter und eine zusätzliche betriebliche Altersversorgung im Mittelpunkt stehen.

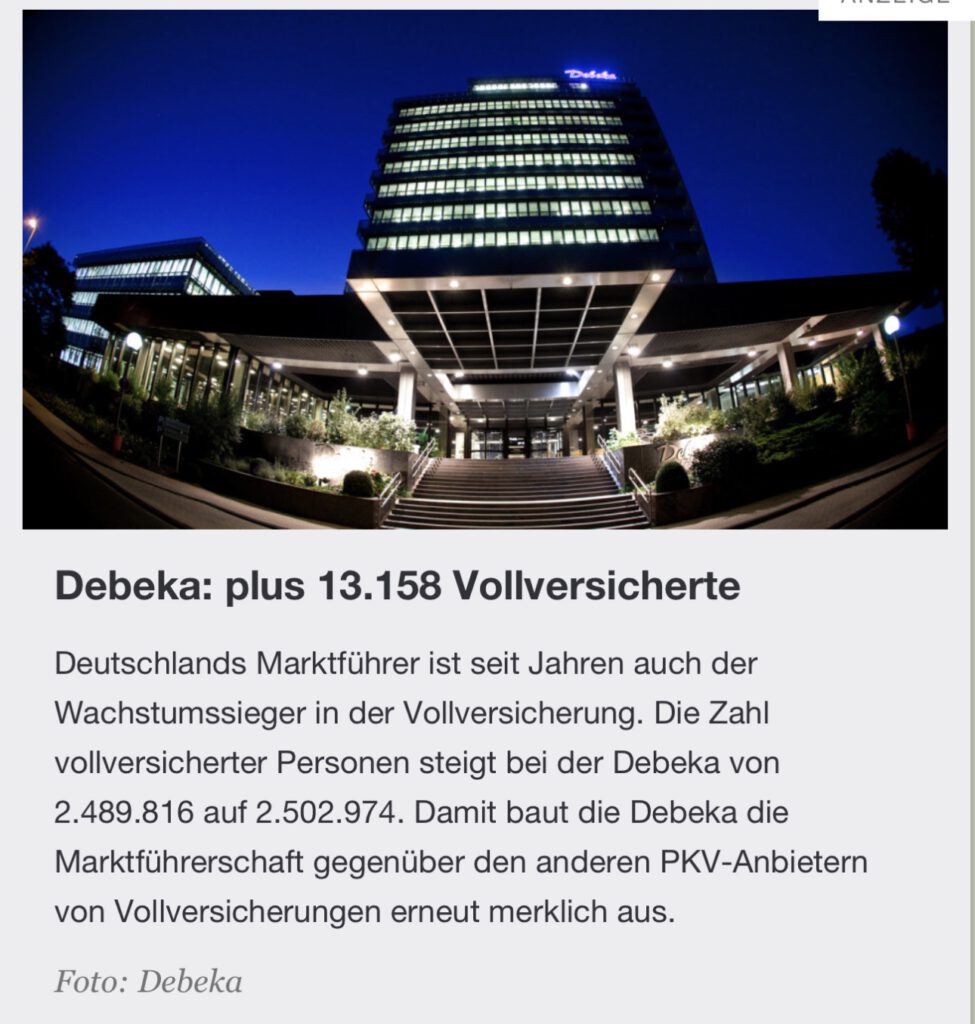

Seit Jahrzehnten ist die Debeka Krankenversicherung die führende Wachstumsmaschine

Woran liegt es, dass die Debeka Krankenversicherung aG seit Jahrzehnten überdurchschnittlich wächst?

Krankenversicherung – #PKV: Wer die meisten #Vollversicherten hinzugewann

private #Krankenversicherung

Der Bestand an Vollversicherungen stagniert in der Privaten Krankenversicherung (PKV). So schafften es nur 14 von 33 Unternehmen in 2022, Kunden in der Vollversicherung hinzuzugewinnen. Versicherugsbote zeigt in seiner neuen Bildstrecke, wem dies am besten gelang.

Und trotzdem gibt es einzelne Private Aktankenvwesichrrungen, die jedes Jahr Netto beständig wachsen.

Auch im letzten Jahr ist die #debeka um 13.158 Vollversicherte gewachsen.

Das Erfolgsrezept ist sicherlich auch, dass die Debeka Krankenversicherung durch die Unternehmensform

Versicherungsverein auf Gegenseitigkeit (a.G.) einen genossenschaftlichen Charakter hat

im Gesamtkonzern mit der Debeka Lebensversicherung a.G.mit rund 10 Tochtergesellschaften unabhängig von externen Aktionären handeln kann

weiter auf Personalausbau setzt.

Neben dem Personalausbau im Außendienst und in der IT setzt die Debeka auch auf Auszubildende und Dualstudenten und ist innerhalb der Branche der führende Ausbildungsbetrieb.

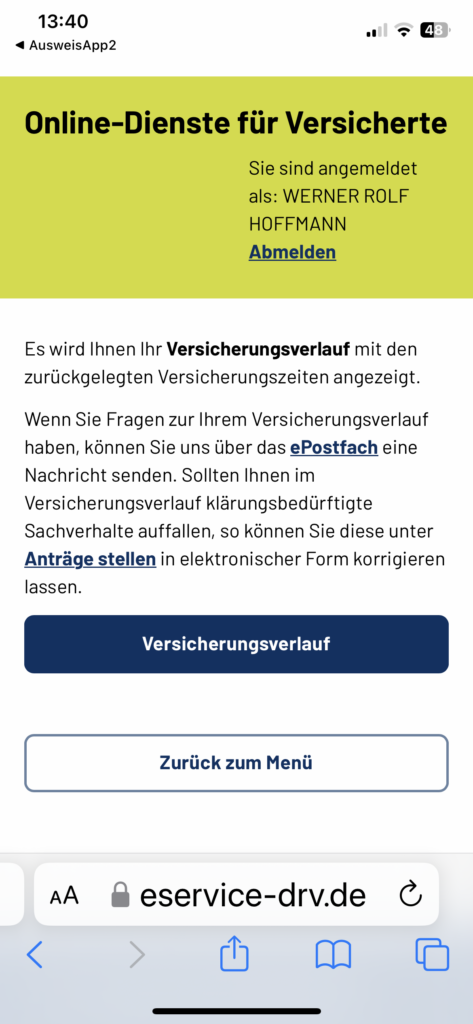

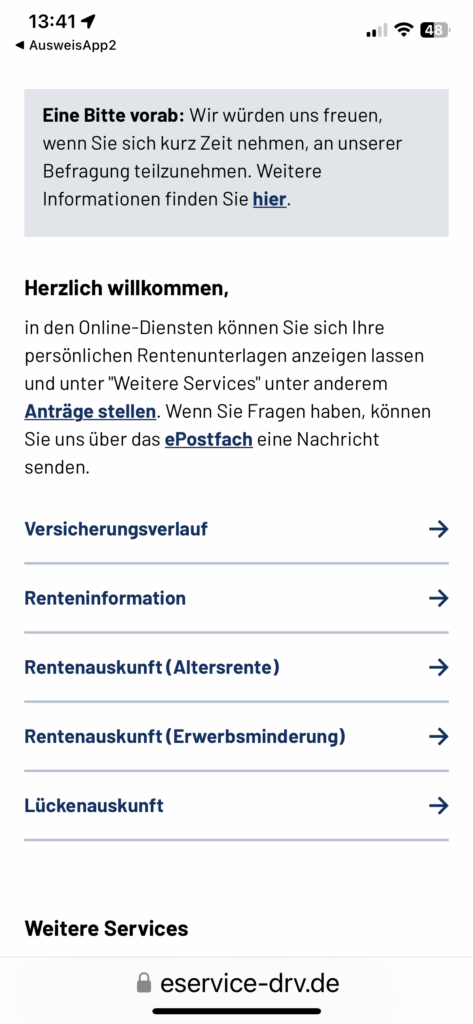

Die Deutsche Rentenversicherung ist jetzt online erreichbar.

Dazu werden folgende Dinge benötigt:

Die AusweisAPP 2

mit aktivierter Online-Ausweisfunktion

Steuer-ID

Nach der Registrierung kann über die Online-Internetfunktion

der Versicherungsverlauf

die Renteninformation etc. abgerufen werden.

Wer sich bereits vor einiger Zeit registriert hat, konnte heute die eigenen Werte abrufen. Leider sind die Werte der privaten Versicherer (Riester, bAV, Rentenversicherer) noch nicht eingepflegt, werden aber bald eingepflegt.

News zum 1.7.2023

Zum 1.7.3023 steigt der aktuelle Rentenwert auf 37,60. Wer 45 Jahre immer im Durchschnitt aller verdient hat, erhält eine Regelaltersrente von: 45 x 1 x 37,60 = 1.692 Euro Brutto ——— ———-

Wie hoch könnte die Rente für einen #Utopie-#Rentner maximal sein?

Angenommen, ein Versicherter, der am 1.1.2024 in Rente geht, hätte 45 Jahre immer über der Beitragsbemessungsgrenze verdient. Wie hoch wäre diese Höchstrente?

Nach 45 Versichertenjahren wären dies 87,3309* Entgeltpunkte x 37,60 = 3.283,64 € Monatsbruttorente *Tabelle: s. Unten

Davon wären noch abzuziehen: Krankenversicherung Pflegeversicherung Steuern.

Die Nettorente wäre ca. 2.560 € (je nach Familienstand etc)

Wie hoch wäre die absolut höchste Rente, wenn der Versicherte zusätzlich eine Sonderzahlung in die GRV geleistet hätte (Brutto Höchstbetrag 65.000)?

Dieser Höchst-Utopierentner hätte dann nochmals ca 8 Entgeltpunkte zusätzlich erreicht und hätte dann zusätzlich 300,80 € zusätzlich, so dass dann die absolut höchste Highend-Utopierente bei Brutto 3.584 € liegt.

Wohl angemerkt: Das wäre die Super-Top-Rente für einen Arbeitnehmer, der sein ganzes Leben über der #Beitragsbemessungsgrenze verdient hatte.

Mit der Berechnung möchte ich nicht die gesetzliche Rentenversicherung verteufeln oder schlecht machen, denn neben der Altersrente bietet die gesetzliche Rentenversicherung auch andere Leistungen (Witwen-, Waisen-, Erziehungs- und Erwerbsminderungsrenten, sowie Reha und Umschulung).

Die gesetzliche Rentenversicherung ist nur eine Grundversorgung und muss deshalb um

#bAV (#betriebliche Altersversorgung)

#private Rentenversicherung

#private Pflegezusatzversicherung

und #Wohneigentum ergänzt werden, wobei bei Wohneigentum auch Nebenkosten und Renovierungskosten entstehen.

Übersicht über die maximalen #Entgeltpunkte, die ein Versicherter maximal pro Jahr erreichen kann (Verdienst über der #Beitragsbemessungsgrenze (West). Allgemeine Rentenversicherung

#DRV – #Deutsche #Rentenversicherung jetzt Online – Neue Online-Plattform für Millionen: Was die digitale Rentenübersicht bietet —> Wie hoch wird meine #Rente sein? —> Die neue #digitale #Rentenübersicht sorgt für Durchblick bei der #Altersvorsorge. Sie zeigt aber nicht alle wichtigen Informationen.

Wie auch immer die Pläne für die Zeit nach dem Arbeitsleben sind:

Vieles steht und fällt mit der Höhe der Rente. Reicht meine Rente, die sich ab Juli 2023 deutlich erhöht, für ein Leben, wie ich es mir vorstelle?

Wie viel Geld bekomme ich monatlich überhaupt?

Einmal im Jahr bekommen Arbeitnehmer Post von der Deutschen Rentenversicherung und anderen Altersvorsorge-Anbietern, in der die Summe steht.

Schon bald soll die Übersicht über die Einnahmen im Alter komfortabler und umfassender werden.

#Digitale #Rentenübersicht kommt: Die Vorteile der neuen Online-Plattform

Nach einer Pilotphase wird die Deutsche Rentenversicherung (#DRV) ab Sommer 2023 eine digitale Rentenübersicht anbieten.

Ein Online-Portal bündelt „erstmals“, wie die DRV schreibt, alle Informationen über die Altersvorsorge-Ansprüche aus der gesetzlichen, der betrieblichen und der privaten Altersvorsorge.

Über ein Login auf der DRV-Seite soll es dann möglich sein, persönliche Daten einzusehen, zu ändern, Anträge zu stellen oder Rückfragen zu stellen – ähnlich wie beim Online-Banking.

Die Digitale Rentenübersicht umfasst #Anwartschaften aus der gesetzlichen, betrieblichen und privaten Altersvorsorge. Im Einzelnen sind das:

– Renten aus Pflichtsystemen wie der gesetzlichen

– Rentenversicherung,

die betriebliche Altersversorgung in der Privatwirtschaft (Direktversicherung, Direktzusage, Unterstützungskasse, Pensionskassen und Pensionsfonds),

– private kapitalbildende Lebensversicherungen mit Auszahlungsbeginn ab dem vollendenten 60. Lebensjahr,

– Altersvorsorge-Verträge in Form von Fondssparplänen mit Auszahlungsbeginn ab dem vollendeten 60. Lebensjahr.

Ab Mitte 2023 geht das „neutrale“ und „werbefreie“ Angebot an den Start – ein genauer Starttermin wurde noch nicht mitgeteilt.

Laut der Zentralen Stelle für die digitale Rentenübersicht (ZfDR) werden zunächst noch nicht alle Vorsorgeeinrichtungen teilnehmen und nicht alle Formen der Altersvorsorge angezeigt werden.

Das betrifft etwa die Altersversorgung der Beamtinnen und Beamten und Ansprüche bei den berufsständischen Versorgungswerken.

Das soll sich mit dem für Ende 2023 geplanten Beginn des Regelbetriebs für alle Bürger dann geändert haben.

Digitale Rentenübersicht bündelt Informationen zur Altersvorsorge

Wer mit der Online-Welt auf Kriegsfuß steht oder sich nicht noch ein Passwort merken möchte, darf aufatmen: Die jährliche schriftliche Renteninformation der DRV per Post wird es weiterhin geben.

Die digitale Übersicht ist ein zusätzliches Angebot. Allerdings eines, mit dem man sich beschäftigen sollte.

Der Vorteil:

Mit einem Login lässt sich die Frage beantworten, wie es um die eigene #Altersvorsorge bestellt ist. Wer beim Papier bleibt, muss sich die – hoffentlich abgehefteten – Mitteilungen der gesetzlichen Rentenversicherungsträger sowie der betrieblichen und privaten Anbieter aus dem Leitz-Ordner selbst zusammensuchen, um zu wissen, wie hoch die Einnahmen sind.

Das Online-Portal bündelt all das. Wer die Übersicht abheften möchte, bitteschön: Man kann sie per Mail an sich selbst schicken und ausdrucken.

Eine drohende #Rentenlücke lässt sich durch die digitale Rentenübersicht allerdings nicht erkennen.

Darauf weist die Deutsche Rentenversicherung hin. Um eine solche „auszuweisen, müsste der persönliche Finanzbedarf der Nutzenden bekannt sein.

Dieser ist von vielen individuellen Faktoren abhängig. Dazu gehören etwa die Wohnsituation, die finanzielle Verantwortung für weitere Personen oder der persönliche Lebensstil“, heißt es dazu.

Digitale Rentenübersicht: Steuern und Sozialabgaben nicht berücksichtigt

Ebenfalls nicht berücksichtigt werden laut #DRV #Steuern und #Sozialabgaben.

Die hingen zu stark von der persönlichen Situation und den persönlichen Umständen ab. „In einer detaillierteren Ansicht wird es jedoch einen Hinweis geben, ob Steuern oder Sozialabgaben anfallen können“, heißt es.

Das Login soll über die Online-Funktion des Personalausweises mit der dazugehörigen „AusweisApp2“ auf dem Smartphone möglich sein.

Für eine Zuordnung der eigenen Altersvorsorge-Ansprüche benötigen Nutzer außerdem ihre steuerliche Identifikationsnummer. Andere Möglichkeiten einer sicheren Authentifizierung werden noch geprüft.

Rententipps – Was Du frühzeitig beachten solltest, wenn Du in Rente gehen möchtest.

Wer nur zur #Rentenantragstelle 3 Monate vor der Rente die #Rente beantragt, macht etwas falsch. Zum einen sind die Rentenantragstellen bei den Gemeinden überlastet und zum zweiten nur unzureichend umfangreich geschult. Es ist besser bereits 5 Jahre vor der Rente sich von einem #Rentenberater beraten zu lassen. Sofern auch eine betriebliche Altersversorgung vorhanden ist, sollte der Rentenberater auch hierfür qualifiziert sein (Betriebswirt für betriebliche Altersversorgung (FH).

Wird frühzeitig diese Beratung genutzt, dann kann die Altersversorgung durchaus höher sein.

Für die #Erstberatung verlangen die Rentenberater etwa 180 Euro (zuzüglich MwSt).

Was man selbst im Voraus machen sollte:

Zeiten überprüfen, um Lücken zu schließen Sie können online oder telefonisch bei der Deutschen Rentenversicherung Ihren #Versicherungsverlauf beantragen, um zu überprüfen, ob Ihre Schul- und Versicherungszeiten korrekt eingespeichert wurden. Wenn alle Lücken geschlossen sind, schenken Sie kein Geld her.

Kindererziehungszeiten beantragen Die Zeit der Kindererziehung verbessert die Rente: Nicht nur die Mutter, auch der Vater kann #Kindererziehungszeit erhalten, wenn er eine Zeit lang das Kind überwiegend erzogen hat. Für Kinder, die vor dem 1.1.1992 geboren wurden, sind 30 Monate Kindererziehungszeit festgelegt, danach 36 Monate pro Kind.

Frühzeitige #Rentenhochrechnungen auch mit der Möglichkeit von #Sonderzahlungen In bestimmten Fällen ist es möglich und sinnvoll zusätzliche Beiträge in die gesetzliche Rentenversicherung einzubezahlen. Ob und wie viel zusätzlich eingezahlt werden kann und sinnvoll ist, kann der Rentenberater mit Ihnen gemeinsam eruieren.

Frühzeitige #Rentenantragstellung Sie sollten frühzeitig den #Rentenbeginn planen: Ab dem Zeitpunkt, an dem die Anspruchsvoraussetzungen erfüllt sind, haben Sie höchstens drei Monate Zeit, rückwirkend Ihren Antrag zu stellen. Also gut aufpassen, damit Sie pünktlich zum Renteneintritt die Zahlung erhalten.

Freibetrag sichern Welcher Anteil der Rente der #Besteuerung unterliegt, ist vom Jahr der Antragstellung abhängig. Der steuerliche Freibetrag verringert sich mit jedem weiteren Jahr der Antragstellung um ein Prozent.

Unbegrenzter #Hinzuverdienst Bisher galt für vorgezogene Altersrenten eine Hinzuverdienstgrenze von 6300 Euro im Jahr. Seit dem 1.1.2023 gibt es keine Hinzuverdienstgrenze mehr. Heißt: Rentner müssen keine Angst haben, dass ihre Rente gekürzt wird, wenn sie was dazuverdienen. Sie können zwei Einkünfte nebeneinander beziehen: Rente und Arbeitsentgelt. Beispiel: Sie arbeiten neben Ihrer Rente ab dem 1. Januar 2023 weiter mit einem Brutto-Monatsgehalt von 1000 Euro. Damit zahlen Sie weiter Beiträge zur gesetzlichen Rentenversicherung ein. Im Januar 2026 erreichen Sie die Regelaltersrente. Ab da erhöht sich Ihre Rente um etwa 30,06 Euro brutto monatlich. Macht im Jahr 360 Euro mehr brutto an Rente.

#Altersteilzeit Hier unterscheidet man zwei Formen: Das #Gleichverteilungsmodell, bei dem die Arbeitszeit auf die Hälfte gekürzt und auf die gesamte Dauer der #Altersteilzeit verteilt wird. Einige #RENTENEXPERTEN bevorzugen das Blockmodell, um früher aus dem Berufsleben auszusteigen.

Im Blockmodell kann die maximale Dauer drei Jahre betragen.

Bedeutet, dass man 1,5 Jahre arbeitet und 1,5 Jahre freigestellt wird.

Allerdings kann eine längere Frist durch einen Tarifvertrag oder andere Regelungen vorgesehen werden.

Dabei verzichtet man auf 50 Prozent des Gehalts, bekommt aber über die Aufstockungen Geld dazu.

Der Aufstockungsbetrag ist steuer- und abgabenfrei.

Beispiel: Ein Arbeitnehmer verdient in Vollzeit 2000 Euro brutto im Monat. Wenn er in Teilzeit arbeitet und nur die Hälfte des Vollzeitgehalts verdient (1000 Euro brutto im Monat), beträgt der Rentenversicherungsbeitrag 18,6 Prozent von 1000 Euro, also 186 Euro.

Der Arbeitgeber muss zusätzlich einen Rentenversicherungsbeitrag von 18,6 Prozent von 80 Prozent der 1000 Euro zahlen, was 148,80 Euro ausmacht.

Insgesamt beträgt der Rentenversicherungsbeitrag damit 334,80 Euro. So unterscheiden sich der Rentenversicherungsbeitrag in Altersteilzeit (334,80 Euro) zu dem Vollzeit-Beitrag (372 Euro) kaum.

Einmaliger Freibetrag für die Sozialversicherung Seit dem 1.1.2023 beträgt der einmalige Krankenversicherungs-Freibetrag 169,75 Euro. Sprich: Erst ab dieser Höhe werden Krankenversicherungs-Beiträge auf Versorgungsbezüge fällig.

Beispiel: Eine Frau im Rentenalter bezieht eine Betriebsrente in Höhe von jeweils 75 Euro und 125 Euro. Diese werden zusammengerechnet, macht 200 Euro.

Die Berechnungsgrundlage für die KV-Beiträge sind 200 Euro abzüglich des Freibetrages. Dies gilt allerdings nicht beim Pflegeversicherungsbeitrag. Somit muss die Rentnerin lediglich 30,25 Euro an Krankenversicherungsbeiträgen zahlen, anstatt der früher berechneten 32,40 Euro. Macht im Jahr ein Plus von knapp 44 Euro.

Metformin erhalten Diabetiker, damit der Blutzucker durch Tabletteneinnahme gesenkt wird.

Aber auch andere Medikamente verlängern mindestens die Lebenserwartung

Der Unterschied zwischen persönlicher Lebenserwartung und der allgemeinen durchschnittlichen Lebenserwartung ist, dass bei der persönlichen Lebenserwartung zwar die eigene Lebenserwartung steigt, allerdings die nicht über die Lebenserwartung anderer gesunden Studiengruppen.

So steigt die persönliche Lebenserwartung durch Reduzierung des Bauchfettes an, allerdings steigt sie nicht über die Lebenserwartung anderer Personen, die kein oder weniger Bauchfett haben.

Die Reduzierung des Bauchfettes führt zur Reduzierung des Krebsrisikos und des Risikos von Herzinfarkt.

Das Medikament Ozempic sorgt für eine Gewichtsreduktion um 10-15 % pro Jahr und sogar um 20-30 %, wenn dies mit Ausdauertraining gepaart ist.

Eine Testperson hatte Anfang Februar 2023 noch 131 kg (Körpergröße 1,89 m). Am 29.4.2023 hatte diese Testperson noch 117,8 kg.

Dieser Effekt kam durch Ozempic mit täglichem Crosstraining (anfangs 30 Minuten, gesteigert auf 2 Stunden nach 3 Wochen).

Ozempic reduziert deutlich das Fettgewebe, allerdings ist eine Verlängerung der Lebenserwartung – im Vergleich zu anderen normal gewichtigen Menschen – noch nicht erbracht. Hier ist im Übrigen anzumerken, dass die Lebenserwartung bei einem um 10% übersteigenden BMI länger ist, als bei dem BMI-Idealwert von 18,5 bis 24.

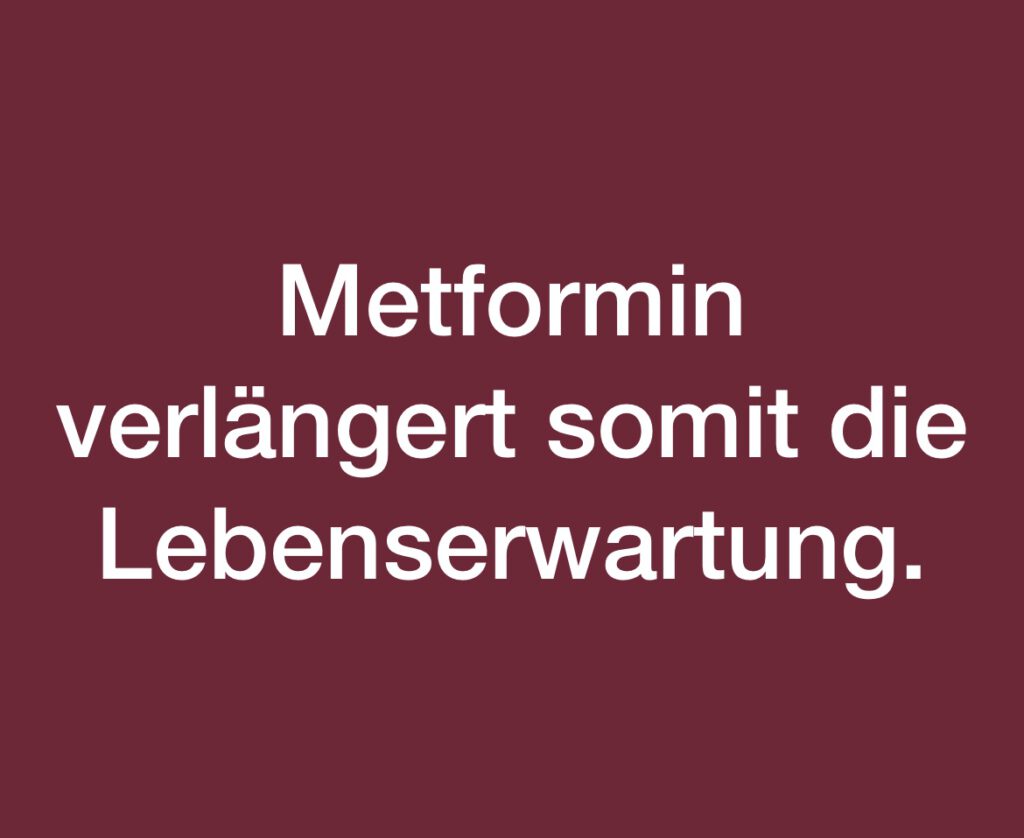

Anders ist dies bei Metformin. Hier wurde bereits wissenschaftlich bewiesen, dass das Medikament Metformin die allgemeine Lebenserwartung verlängert.

Bei bestimmten Diagnoseverfahren ist auch mit der persönlichen Verlängerung der Lebenserwartung zu rechnen, allerdings nicht im Vergleich einer gesunden Testgruppe. So hat die mRNA-Forschung bereits vor Corona die Effekte der Krebszellen untersucht. Hintergrund: gesunde menschliche Zellen teilen sich altersabhängig langsamer, wobei ältere Krebszellen diesen Alterungsprozess nicht so stark kennen.

Im Rahmen der mRNA-Forschung konnte man eine individuelle Krebstherapie entwickeln, wodurch die Heilungschancen extrem verbessert wurden. Allerdings war hier das Problem, die individuelle Krebsstruktur schnell zu erkennen. Es war ein Wettlauf mit der Zeit, denn wenn der Krebs schneller wächst, als die Diagnostik die Struktur der Krebszelle erkennt, dann hilft die individuelle Krebstherapie natürlich seltener.

Inzwischen konnte die Diagnostik – dank der Corona-mRNA-Impfung – erheblich beschleunigt werden, so dass eine individuelle Krebstherapie nicht erst nach 1-2 Jahren, sondern nach 4-8 Wochen durchgeführt werden kann.

Schaut man in die zukünftige Entwicklung im Bereich Krebs, dann ist die mRNA-Forschung und Anwendung für die persönliche Lebenserwartung von Krebspatienten lebensverlängernd, allerdings ändert sich dadurch die Lebenserwartung von gesunden Menschen (NOCH) nicht.

Die Lebensverlängerung von gesunden Menschen durch Medikamente zu übertreffen ist bisher nur durch Metformin bekannt, könnte aber durchaus auch durch die zukünftige mRNA-Forschung und späterer mRNA-Impfung erfolgen.

Es wird spannend, welche Medikamente den Jungbrunnen fördern.

Natürlich gibt es noch andere Maßnahmen, die für eine höhereLebenserwartung sorgen. Hierzu gehören auch die Schlafmasken bei Schlafapnoe. Was vor rund 25 bis 30 Jahren noch als „Schnarchen“ abgetan wurde, wird heute oft als Schlafapnoe diagnostiziert. Unbehandelte Schlafapnoe führt zu einem 60-fachen Risiko von Herzinfarkt oder Schlaganfall. Grund: Atemaussetzer (teilweise 30 Sekunden bis 1,5 Minuten) halten den Körper auch bei Nacht in Alarmbereitschaft, so dass die Organe keine richtige Entspannungsphase haben.

Deutlich wird dies bei der Blutsauerstoffversorgung. Dauerhafte Nachtwerte in der Schlafphase unter 90 sind dringend zu behandeln.

Nach 3-4 Wochen hat man sich an die Schlafmaske gut gewöhnt…

Unbehandelte Sauerstoffversorgung in der Schlafphase kann durchaus auch Demenz fördern. Ein mögliches Anzeichen für Schlafapnoe ist auch die verstärkte Nierentätigkeit und der nächtlicher Harndrang.

Die BaFin veröffentlichte mit der Überschrift „Vertriebsvergütung im Spannungsfeld von Beratungsaufwand und Verbraucherschutz“

Meine Anmerkung zum #BaFin-Merkblatt „#Versicherungsvertriebsgesetz“ Utopisch #versteckte #Provisionen gibt und gab es nicht nur bei #kapitalbildenden #Lebens-, #Rentenversicherungen sowie #Fonds. Auch bei völlig anderen Produkten sind hohe #Vertriebskosten vorhanden. Und inwieweit die kapitalbildenden Produkte aus der #Finanzbranche und #Versicherungsbranche anders zu bewerten sind, ist höchst zweifelhaft.

Beispiele:

Sie kaufen einen PKW. Neben den sichtbaren #Vertriebskosten, die im Übrigen als #Provision bezahlt werden, ist über die überhöhte Stundensätze eine #Bestandspflege für die #Agentur (Autohaus) sichergestellt.

Die #Abschlussprovision wird auch sofort gezahlt (ebenso #Wettbewerbsprämien und #Leasingprovision oder #Kreditvermittlungsprovision.

Beispiel 2:

Schmuck oder #Gold – Bei Gold oder #Diamanten werden Vermittlungsprovisionen jenseits der 25%o-Grenze gezahlt.

Bei Gold sind es zwischen 40%o-80%o. Jeder weiß, dass nach dem Kauf von Gold ein Abzug von rund 10% fällig ist. Da diese Produkte (Glod, Silber, Diamanten) der BaFin nicht unterliegen, werden hier auch keine Vertriebskosten überwacht und reglementiert.

Theoretisch wäre es sogar möglich, dies als #bAV-Leistung zu deklarieren und das #BaFin kann keine Einschränkungen machen.

Eine bAV-Leistung wäre es beispielsweise dann, wenn der #Arbeitgeber einen #Goldbetrag für den Arbeitnehmer anspart, der zum #Renteneintritt fällig wird (oder #Todesfall, #BU). Kostenkontrolle durch das Amt ebenso passé. Warum gerade kapitalbildende Produkte immer weiter eingeengt werden und somit Vertriebsmitarbeiter dann in andere Vertriebs-Konkurrenzprodukte abwandern, ist höchst zweifelhaft.

Für jeden Menschen ab 18 gilt: Wer geschäftsunfähig ist und keine schriftliche General- und Vorsorgevollmacht hat, muss einen Betreuer erhalten.

Theoretisch kann die Betreuung beim Amtsgericht (Betreuungsgericht) von Eltern, Kindern, Partner oder Ehepartner beantragt werden.

Allerdings kann das #Betreuungsgericht auch einen #Berufsbetreuer festlegen. Dies ist auch nicht selten der Fall (Beispiel: Streit bei Angehörigen oder wenn Finanzen eine Rolle spielen).

Wer bisher behauptet hat, dass Corona nichts anderes als eine Grippe ist, kommt jetzt immer mehr in Erklärungsnöte.

Gerade in den Corona-Jahren 2020 und 2021 ist die Lebenserwartung extrem verkürzt worden.

Bisher ist ein klarer Trend zu verzeichnen: Menschen in Deutschland werden statistisch gesehen immer älter. Doch die beiden Corona-Jahre 2020 und 2021 bilden eine Ausnahme. Welchen Einfluss Covid-19 auf die Lebenserwartung hat, teilen die Statistiker aus Wiesbaden mit.

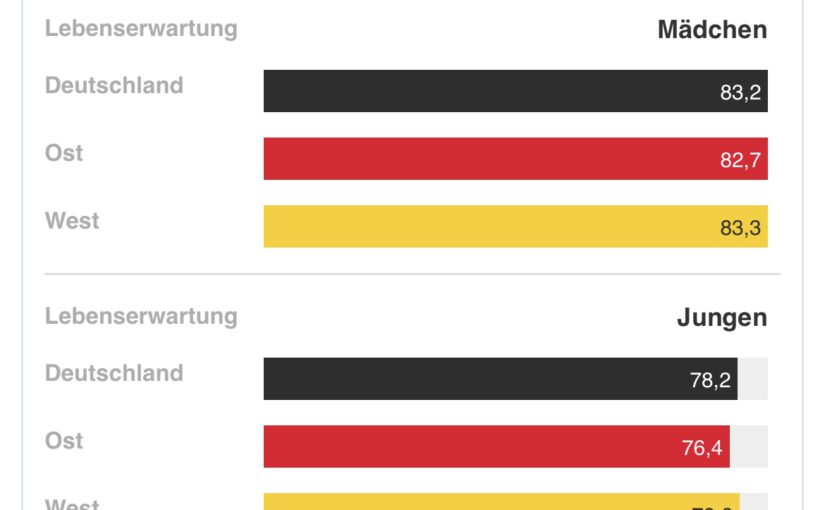

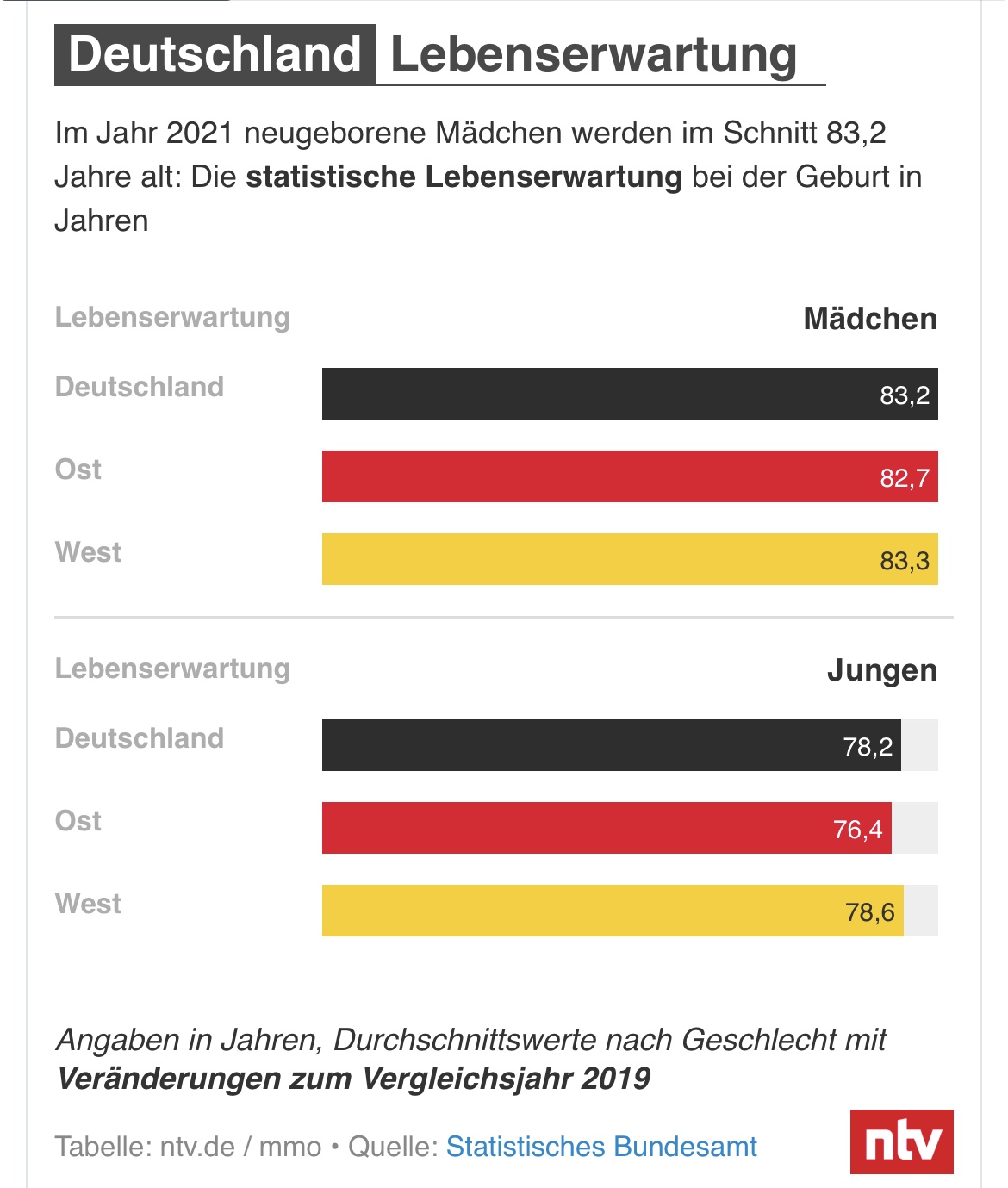

Die Lebenserwartung in Deutschland ist seit Beginn der Corona-Pandemie deutlich gesunken. Die durchschnittliche Lebenserwartung betrug 2021 für neugeborene Mädchen nur noch 83,2 Jahre und für neugeborene Jungen 78,2 Jahre. Damit hat sich die Lebenserwartung von Neugeborenen im Vergleich zu 2019 – dem letzten Jahr vor der Pandemie – stark verringert, wie das Statistische Bundesamt in Wiesbaden berichtete: bei Jungen um 0,6 Jahre, bei Mädchen um 0,4 Jahre.

Die Statistiker sind sich sicher: „Hauptgrund für diese Entwicklung sind die außergewöhnlich hohen Sterbefallzahlen während der Corona-Wellen.“ Die Entwicklung der Lebenserwartung zeige Veränderungen der Sterblichkeit an, die von der Altersstruktur unabhängig sind. Sie seien deshalb besonders gut für Vergleiche geeignet.

„Wir können die Entwicklung direkt auf Covid-19 zurückführen“, sagt auch Jonas Schöley, der am Max-Planck-Institut für Demografische Forschung in Rostock über den Gesundheitszustand der Bevölkerung forscht. Die Zahlen aus Wiesbaden decken sich eins zu eins mit den Ergebnissen seiner Forschungsgruppe. „Ein so starker Rückgang, synchronisiert über den Planeten, in zwei aufeinanderfolgenden Jahren, das ist völlig ungewöhnlich und eine absolute Ausnahme.“

Vor allem Ostdeutschland betroffen

In Ostdeutschland war der Auswertung zufolge der Rückgang der Lebenserwartung bei Geburt von 2019 auf 2021 besonders deutlich. Für Jungen nahm dieser Wert um 1,3 Jahre, für Mädchen um 0,9 Jahre ab. In Westdeutschland betrug der Rückgang bei den Jungen 0,4 Jahre und bei den Mädchen 0,3 Jahre. Die ostdeutschen Bundesländer waren ab der zweiten Welle besonders stark von der Pandemie betroffen.

Bei dem Thema spielen zwei Faktoren zusammen: Weil der Anteil älterer Menschen an der Bevölkerung steigt, wird seit etwa 20 Jahren mit einer jährlich steigenden Zahl der Sterbefälle gerechnet. Gleichzeitig wurden – zumindest vor Beginn der Corona-Pandemie – alte Menschen immer älter. „Der Effekt der steigenden Lebenserwartung schwächte damit den Alterungseffekt ab“, erklärt das Bundesamt.

Bei gleichzeitigem Wirken beider Effekte stiegen die Sterbefallzahlen vor Beginn der Pandemie jährlich um durchschnittlich ein bis zwei Prozent. Bereits 2020 war der Anstieg im Vergleich zum letzten Vorpandemiejahr 2019 stärker ausgeprägt – die Statistik zeigte fünf Prozent mehr Sterbefälle. 2021 stiegen die Sterbefallzahlen um weitere vier Prozent.

Wesentlich höhere Zahl an Sterbefällen

„Ausgehend von 2019 wäre für 2021 eine Sterbefallzahl von 960.000 bis 980.000 erwartbar gewesen, also ein Anstieg um 2 bis 4 Prozent. Tatsächlich ist die Zahl der Sterbefälle von 2019 auf 2021 um 9 Prozent gestiegen“, berichteten die Statistiker. „Bezogen auf die beiden Jahre 2020 und 2021 gab es demnach etwa 70.000 bis 100.000 zusätzliche Sterbefälle.“ Beim Robert-Koch-Institut wurden in diesen beiden Jahren knapp 115.000 Covid-19-Todesfälle gemeldet.

Dass der Effekt 2021 geringer ausfiel als 2020, erklärt das Statistische Bundesamt mit den Maßnahmen und Verhaltensänderungen während der Pandemie. Sie könnten auch dafür gesorgt haben, dass 2020 und 2021 weniger Sterbefälle durch andere Infektionskrankheiten wie beispielsweise die Grippe verursacht wurden.

Ist der Trend beendet?

Die Frage ist, ob die beiden Ausnahmejahre den Trend, dass Menschen immer älter werden, beendet oder nur unterbrochen haben. Seit mehr als 100 Jahren steige die Lebenserwartung in Europa, sagt Schöley, aber innerhalb dessen habe es immer wieder Einbrüche gegeben, etwa die beiden Weltkriege oder die Spanische Grippe. Danach sei man jedes Mal zur positiven Entwicklung zurückgekehrt.

Manchmal hätten die Krisen den Trend sogar beschleunigt. „Nach dem Zweiten Weltkrieg hatte man Antibiotika – vielleicht hilft uns die mRNA-Technologie, auf der die meisten Corona-Impfstoffe basieren, im Kampf gegen Krebs.“ Allerdings gebe es auch neue Risikofaktoren, etwa eine mögliche Wirtschaftskrise oder politische Instabilität. „Dann können wir auch durchaus länger auf die Rückkehr steigender Lebenserwartung warten.“

Um Verwahrentgelt zu umgehen, könnte die Suche nach Deinen alten Sparbüchern durchaus sinnvoll sein. Aber auch ein Blick über den Tellerrand der Banken kann helfen.

Verwahrentgelte – rechtlich höchst umstritten – werden inzwischen von immer mehr Banken gefordert. Wer mehr als 50.000 Euro bei der Bank hat, muss ggf. ein Verwahrentgelt von 0,5 % bezahlen. Wer 550.000 Euro bei der Bank hat, muss bei diesen Banken dann aus 500.000 Euro Minuszinsen von 5 % aus 500.000 Euro bezahlen. Das sind pro Jahr dann 2.500 Euro bzw. mtl. knapp 210 Euro.

Welche Alternativen gibt es?

Alternative 1: Anlage in Fonds oder Rentenversicherungen als Fonds

Hier wird das Geld umgeschichtet, wobei natürlich eine höhere Chance, aber auch ein Risiko besteht. Schaut man sich die Entwicklung diverser Papiere an, dann ist dies eine langfristig interessante Alternative.

So könnte ein laufender monatlicher Beitrag oder auch ein Einmalbeitrag in einer modernen Rentenversicherung mit Indexzertifikaten angelegt werden.

Beispiel:

Debeka Global Shares

Der Debeka Global Shares – ein interner Fonds im Sinne des Versicherungsaufsichtsgesetzes (VAG) – strebt einen langfristigen, dauerhaften Wertzuwachs unter Berücksichtigung von Risikominderungstechniken an.

Dies ist nur eine Möglichkeit unter den Alternativen der Gruppe 1.

Es gibt natürlich auch völlig andere Alternativen

Alternative 2: Festgeld bei Bausparkassen

Wer das Risiko nicht eingehen kann, weil er beispielsweise das Kapital in nächster Zeit benötigt (z. B. Bau oder Kauf von Wohneigentum), für den besteht auch die Alternative, das Kapital beispielsweise bei der Debeka als Festgeld anzulegen. Hier wird das Geld für einen festgelegten Zeitraum von mindestens 3 Monaten angelegt. Ein Verwahrentgelt wird nicht fällig. Problematisch ist bei Festgeldern jedoch, dass das Geld über einen festgelegten Zeitraum angelegt wird.

Alternative 3: alte Sparbücher, die man vergessen hat!

Wer bei dieser Geldanlage völlig flexibel sein will, also das Geld jederzeit verfügbar haben möchte, könnte – wenn noch alte Sparbücher vorhanden sind – auch diese Sparbücher bis zu gewissen Höchstsätzen nutzen, wobei Bestandskunden einen höheren Betrag ohne Streitereien anlegen können.

So gibt es Banken, die für Bestandskunden bis zu 250.000 Euroohne Verwahrentgelt akzeptieren, für Neukunden jedoch nur 50.000 Euro.

Inwieweit ein Verwahrentgelt bei Sparbüchern überhaupt rechtlich in Ordnung ist, wird von vielen Juristen angezweifelt.

Bei alten Sparbüchern ergeben sich hiermit flexible Anlagemöglichkeiten. Man kann über sein Girokonto (auch wenn es bei einer anderen Bank besteht) auf das alte Sparbuch Einzahlungen vornehmen (Sparbuchnummer und BLZ bei IBAN berechnen eingeben) und dann den entsprechenden Betrag überweisen.

Vor der Überweisung sollte man mit der Bank Kontakt aufnehmen, denn bei sehr alten Sparbüchern könnten diese Sparbücher ausgebucht sein.

Durch den Rechercheauftrag bei der Bank wird dies dann wieder aktiviert. Sollte das Geld vor Ablauf von 3 Monaten benötigt werden, wäre theoretisch eine Vorfälligkeit fällig, die sich auch dem Guthabenzins berechnet.

Die Guthabenzinsen sind jedoch bei Sparbüchern regelmäßig zwischen 0,00 % bis 0,0001 %. Insofern würde bei Sonderkündigung auch keine nennenswerte Vorfälligkeitsentschädigung fällig.

Wenn die Bank dann die AGB ändern möchte, dann müsste der Bankkunde zustimmen. Macht er dies nicht, dann kann die Bank evtl. kündigen. Ob sie dies bei einem Sparbuch, das bisher ein Guthaben von 500 Euro oder gar 15 Euro hatte macht, ist fraglich.

Keine der Alternativen ist für jeden richtig. Sinnvoll kann auch ein Mix dieser Geldanlagen sinnvoll sein. So ist bei den Sparbüchern besonders auf die Höhe der Einlagensicherung zu achten, die regelmäßig pro Bank und pro Kunde auf 100.000 Euro begrenzt ist.

Wichtiger Tipp für ältere Menschen

Sollten Sie das Vermögen vielleicht für Ihre evtl. Pflege im Alter noch nicht auf andere Personen übertragen wollen oder erst später vererben wollen, dann gibt es hier – je nach Vermögensbetrag bessere Alternativen.

Grund: Je nach Höhe des Vermögens, das Sie vererben möchten, wird Erbschaftsteuer fällig. Bei der Überschreitung des Freibetrages beträgt die Erbschaftsteuer bis zu 50 % (abhängig vom Verwandtschaftsgrad).

Wird der Vermögensbetrag vererbt (Depot, Sparbuch oder auch Kapitalstand einer aufgeschobenen Renten-, Index- oder Lebensversicherung) ist dieser Wert auch bei der Berechnung der Erbschaftsteuer zu berücksichtigen.

Bei speziellen privaten Rentenversicherungsformen ist die Bewertung des Vermögens jedoch wesentlich geringer, wodurch die Erbschaftsteuer erheblich abgesenkt werden kann.

Durch eine geringere Bewertung sinkt neben dem erbschaftsteuerrechtlich zu berücksichtigenden Vermögens auch die prozentuale Höhe der Erbschaftsteuersätze. Halbierungen der Erbschaftsteuer sind da nicht selten.

Aber Vorsicht! Bei einer aufgeschobenen Rentenversicherung ist dies nicht der Fall. Und bei der Vertragsgestaltung sind einige wichtige Punkte zu beachten. Falsche Gestaltungen der Verträge können steuerschädlich sein.

Darüber hinaus kann die Erbschaftsteuer in gewissen Konstellationen nach dem Tod des ersten Erbenden bei dem Vererben an den nachfolgenden Erben sogar zurückverlangt werden. Bei Kapitalanlagen gibt es diese Möglichkeit nicht!

Welche Vorteile und Nachteile hat eine Bürgerversicherung in der Rentenversicherung?

www.Renten-Experte.de

SPD, Linke und Grüne sind für eine Bürgerversicherung nicht nur in der Krankenversicherung, sondern auch in der Rentenversicherung.

Dass eine Bürgerversicherung in der Krankenversicherung falsch ist, wurde in einem vorherigen Artikel bereits ausführlich als unsinnig beschrieben (Hier geht es noch einmal zu dem Artikel: Bürgerversicherung in der Krankenversicherung,

In diesem Artikel geht es um das Thema „Bürgerversicherung in der gesetzlichen Rentenversicherung.

Eine Vielzahl von Erwerbstätigen ist bereits in der gesetzlichen Rentenversicherung pflichtversichert. Zu den Pflichtversicherten in der Rentenversicherung zählen auch unterschiedliche Selbstständige, zum Beispiel:

Selbstständige Handwerker in den ersten 18 Jahren ihrer Tätigkeit (Pflichtbeiträge über 216 Monate)

Selbstständige Lehrer

Pflegepersonen

Hausgewerbetreibende

etc.

Die einzelnen Personengruppen ergeben sich aus § 2 SGB VI

Für viele Selbstständige gibt es darüber hinaus noch Versorgungswerke, in denen auch eine Pflichtmitgliedschaft besteht. Hierzu zählen beispielsweise Steuerberater, Rechtsanwälte, Musiker, Schornsteinfeger etc. (s. a. § 6 SGB VI).

Nicht versicherungspflichtig sind hingegen beispielsweise:

Beamte

Abgeordnete des Bundestags, Landtag, EU-Parlament

Solo-Selbstständige

Gesellschafter-Geschäftsführer von GmbH,

Vorstände von AG´s

etc.

Im Bundestagswahlkampf fordern wieder einmal unterschiedliche Parteien die Einführung einer Bürgerversicherung in der Rentenversicherung.

Warum dies so ist, lässt sich mit vier Wörtern erklären:

Nutzung des Urtriebs NEID

Einige Wählergruppen kann man einfach durch Neid gewinnen. Untersucht man differenziert die Erweiterung der Renten-Pflichtversicherung, dann kann man sehr schnell erkennen, dass die Einführung einer Bürger-Rentenversicherung NICHT FINANZIERBAR ist.

Beispiel: Beamte

Würde man die Beamten ab sofort in der gesetzlichen Rentenversicherung versichern, dann kostet dies den Staat erheblich mehr Geld. Nachfolgend wird dies hier erläutert,

Der Beamte und der Dienstherr müssten dann Beiträge dafür in die gesetzliche Rentenversicherung einzahlen; und dies neben den bisherigen Pensionszahlungen und den bestehenden Anwartschaften, die sich in Pensionszahlungen noch umwandeln.

Folge—> Die Personalkosten explodieren.

Beispiel: Beamter mittlerer Dienst, A8, Besoldungsstufe 8, vh., Steuerklasse IV, 8% Ki Steuer. – Brutto: 3.518,55 Euro – Netto: 3.261,84 Euro

Als Angestellter müsste der Beamte 4.800 Brutto erhalten, damit

die Sozialversicherungsbeiträge (Arbeitnehmeranteil 966,00),

die höhere Steuer und Kirchensteuer

auf das Brutto ausgeglichen werden (203,82 Euro) ausgeglichen werden.

Hier fehlt dann noch immer die Gleichstellung des Beamten zum Angestellten im öffentlichen Dienst.

Der Angestellte im öffentlichen Dienst erhält eine zusätzliche Altersversorgung (VBL oder ZVK), so wie es auch in anderen Großbetrieben eine betriebliche Altersversorgung gibt (z.B. Daimler, Bosch, SAP)

Will man dies noch als Ersatz der Pension finanzieren, dann müssten nochmals ca. 6% aus 4.800 Euro (=288 Euro) bezahlt werden.

Gesamtrechnung: Statt den Beamten-Bezügen von 3.518,55

müsste der Steuerzahler bei einem Angestellten:

Brutto 4.800

Zusatzversorgung 288

Arbeitgeberbeiträge: 966 Euro = 6.054 Euro aufwenden

Damit müsste der Staat also für diesen Beamten bei Umstellung auf Angestellten im öffentlichen Dienst 72,06% mehr sofort aufwenden.

Eine Überführung der Beamten in die Sozialversicherung (Bürgerversicherung in Kranken-, Pflege- und Rentenversicherung) bedeutet fast eine Verdoppelung der Personalausgaben der Aktiven!

Das ist nicht finanzierbar

Bundestags- und Landtagsabgeordnete in die Rentenversicherung?

Auch diese Forderung ist letztendlich eine nur eine Schnapsidee, denn als Folge müssten die Abgeordneten auch hierfür einen Ausgleich erhalten. Schaut man sich die Vergütungen von Bundestags- oder gar Landtagsabgeordneten an, dann verdient ein Mittelständler mit einem Betrieb von 10-20 Mitarbeitern oder ein Abteilungsleiter bei Daimler, Porsche & Co. erheblich besser.

Nein, auch hier versuchen einzelne Parteien – zum Beispiel die Grünen, SPD, Linken und die AfD wieder einmal nur Neid anzukurbeln. Neid ist ein Stimmenbringer bei der unteren Wählerschicht! Mehr nicht!

Anders sieht die Situation bei Solo-Selbstständigen aus, wozu auch Gesellschafter-Geschäftsführer einer UG oder auch einer GmbH gehören.

Diese Personengruppen sollten ähnlich wie Handwerker eine gewissen Versicherungspflichtzeit absolvieren, woraus dann eine Mindestzahl an Entgeltpunkten erreicht werden muss.

Gerade diese Personengruppen fallen später dem Staat zur Last, wenn sie nicht selbst eine ausreichende Eigenvorsorge betreiben.

Aus diesem Grund sollten Selbstständige – ebenso wie auch Gesellschafter-Geschäftsführer einer GmbH oder UG einen Pflichtbeitrag an die gesetzliche Rentenversicherung bezahlen.

Welche Regel wäre sinnvoll?

Die gesetzliche Rente errechnet sich aus den sogenannten Entgeltpunkten, die mit dem aktuellen Rentenfaktor multipliziert wird.

Beispiel 1: Durchschnittlicher Verdienst über 45 Jahre, multipliziert mit dem aktuellen Rentenwert (West), 34,19

1,0 x 45 Jahre x 34,19 = 1.538,55 Euro Monatsrente (Brutto).

Beispiel 2: Selbstständiger hat einen Durchschnittsverdienst von 5.000 Euro. Dies entspricht dem 1,48-fachen eines durchschnittlichen Arbeitnehmers. Wenn der Selbstständige 20 Jahre das 1,5 fache eines durchschnittlich Rentenversicherten verdient, dann ergibt sich daraus:

1,5 x 20 Jahre x 34,19 = 1.025,70 Euro Monatsrente (Brutto).

Die maßgeblichen Entgeltpunkt wären somit 30 Entgeltpunkte.

Wenn man für Selbstständige, Gesellschafter-Geschäftsführer von GmbH´s und UG´s eine Rentenversicherungspflicht einführen will, dann sollte dies solange gelten, bis der Versicherte 30 Entgeltpunkte auf seinem Versichertenkonto erreicht.

Damit wäre eine deutliche Entlastung der Sozialhilfe sichergestellt.

Eine Befreiung sollte nur dann zugelassen werden, wenn die o. g. Personen eine adäquate Altersversorgung haben, die eine Mindestrente sicherstellt.

Die Mindest-Garantierente sollte dann in der Höhe mindestens sein, wie sie sich aus der gesetzlichen Rentenversicherung bei 30 Entgeltpunkten ergeben würde (derzeit 1.25,70 Euro).

Diese Pflichtbeitragszeit muss dann auch nicht nur für Selbstständige gelten, sondern auch für Gesellschafter-Geschäftsführer einer GmbH, UG und auch Vorstände von AG´s, denn letztendlich gab es in der Vergangenheit auch schon Firmen, die Bankrott gingen und die Inhaber von der Sozialhilfe abhängig waren.

Natürlich müssen hier auch Übergangsregelungen eingeführt werden, denn so gibt es durchaus Selbstständige & Co., die auch bisher privat vorgesorgt haben.

Jedem Leser bzw. Wähler dürfte durch diesen Artikel deutlich werden, dass das Thema Bürgerversicherung in der Rentenversicherung nichts als Wahlpropaganda ist.

Alle Personen in der gesetzlichen Rentenversicherung zwangsversichern ist zum einen nicht finanzierbar, zum zweiten wäre das Risikobild verschoben.

So leben die meisten Beamtengruppen, Politiker länger, als die gesetzlich Rentenversicherten (Ausnahme sind nur Polizisten, Feuerwehrbeamte und andere Schichtdienstbeamte).

Auch die Zahlung einer Hinterbliebenenversorgung wäre höher, da bestimmte Personengruppen oft eine jüngere Ehepartnerin haben. Dies gilt beispielsweise für Professoren, ähnlich wie bei Ärzten.

Bei dem Versorgungswerk der Ärzte musste beispielsweise die Witwenversorgung reduziert werden, weil die Ehefrauen erheblich jünger, als ihre versicherten Ärzte waren.

Eine Einheitsversicherung macht keinen Sinn.

Bürgerversicherung für Alle in der Rentenversicherung ist Blödsinn -www.Renten-Experte.de