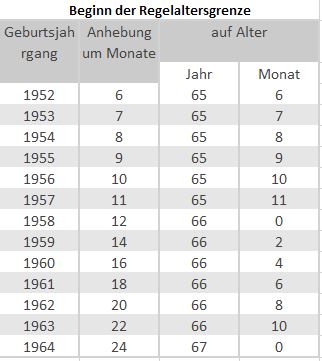

Die Regelaltersgrenze beginnt grundsätzlich zwischen derzeit 65+6 Monaten und 67 Jahren, wenn mindestens 5 Versicherungsjahre vorhanden sind. Wer keine 5 Jahre vorweisen kann, kann sich entweder die Beiträge auszahlen lassen oder mit freiwilligen Beiträgen auffüllen.

Die Regelaltersgrenze für die Altersrente der gesetzlichen Rente ist abhängig vom Geburtsjahr (s. Tabelle).

bav-experte Regelaltersgrenze Der reguläre Rentenbeginn

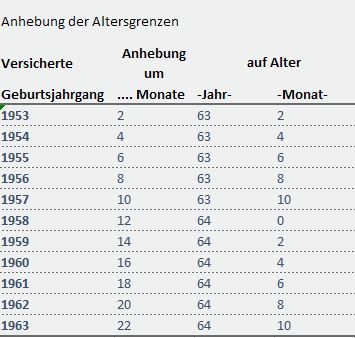

bav-experte Regelaltersgrenze Der reguläre RentenbeginnSehr oft herrscht die Meinung, dass man nach 45 Versicherungsjahren bereits mit 63 Jahren in Rente gehen darf. Die ist jedoch nicht mehr ganz richtig.

Wer 45 Versicherungsjahre erreicht hat, kann – je nach Geburtsjahr 2 Jahre früher in Rente gehen und hat keinen direkten Rentenabschlag (s. Tabelle).

Altersrente besonders langjährige Versicherte von bAV-Experte.de

Altersrente besonders langjährige Versicherte von bAV-Experte.deEffektiv ist die Rente jedoch trotzdem etwas geringer, weil auch für 2 Jahre kein Beitrag in die gesetzliche Rentenversicherung eingezahlt wird, bzw. hierdurch keine Entgeltpunkte aufgebaut werden. Dies wirkt sich auch auf die Hinterbliebenenrente aus.

Gesetzliche Rente mit Abschlag

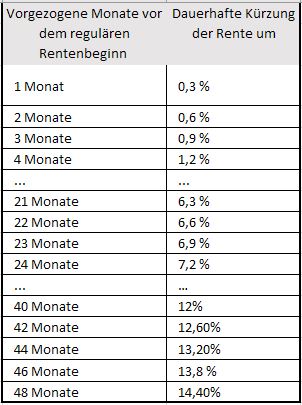

Für jeden Monat, den die Rente vor das Regelrentenalter vorgezogen wird, findet eine Reduzierung um 0,3 % statt (s. Tabelle).

Vorgezogener Rentenbeginn mit Abschlag

Vorgezogener Rentenbeginn mit AbschlagNun wäre die Annahme falsch, wenn man einfach von der Altersrente einfach beispielsweise 14,4 % abzieht. Zu berücksichtigen ist auch, dass die Entgeltpunkte ab dem vorzeitigen Rentenbeginn nicht mehr ansteigen. dies zeigt die nachfolgende Tabelle:

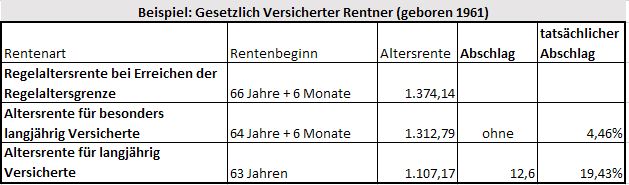

Rentenberechnung-bav-experte

Rentenberechnung-bav-experteWürde dieser Versicherte den Rentenbeginn auf 63 Jahre vorziehen, dann wäre ein Abschlag von 12,6 % vorhanden. Da der Versicherte dann jedoch 3,5 Jahre kürzer einzahlt, ergeben sich in der Summe geringere Entgeltpunkte.

Konsequenz ist, dass die Altersrente in diesem Beispiel im Vergleich zu der Altersrente mit 64 J.+ 6 Monate um 19,43 % sinkt.

Zu berücksichtigen ist noch:

Die Altersrente ist Brutto. Von dieser Altersrente sind Kranken- und Pflegeversicherungsbeiträge noch abzuziehen.

GGf. werden auch noch Steuern abgezogen, wobei es hier auf den Rentenbeginn und andere Einkünfte, die der Rentner hat ankommt.

Geht der Rentner früher in Altersrente ist der Freibetrag größer, so dass die anrechenbare Rente geringer ist.

Durch die geringere Altersrente ergibt sich auch eine niedrigere Hinterbliebenenrente. Die große Witwenrente wäre in diesem Beispiel bei 60 % (bei Eheschließungen ab 2002 oder wenn einer der Partner ab dem 2.1.1962 geboren ist, sinkt die große Witwenrente auf 55 %).

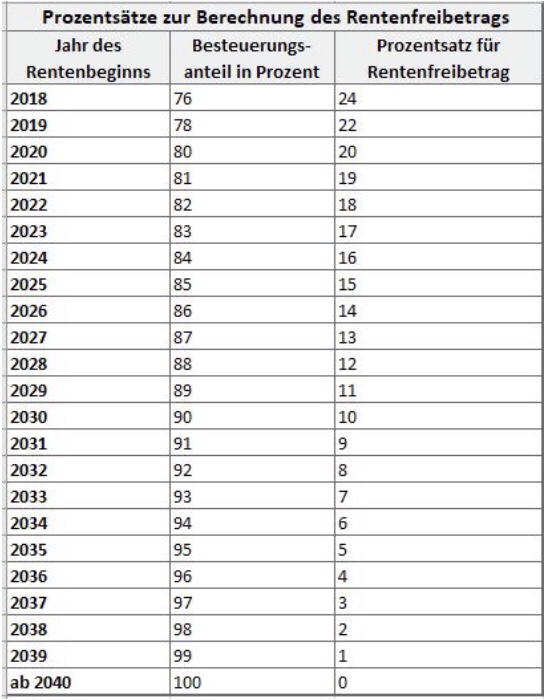

Die steuerlichenFreibeträge für die gesetzliche Rentenversicherung (s. Tabelle)

Gesetzliche Rentenversicherung steuerliche Freibeträge bAV-Experte.de

Gesetzliche Rentenversicherung steuerliche Freibeträge bAV-Experte.de

Es kann somit aus steuerlichen Gründen sinnvoll sein, vielleicht früher in Altersrente zu gehen. Allerdings dann mit einem höheren Rentenabschlag. Je später der Rentenbeginn, desto höher ist der Anteil der Rente, die besteuert wird.

Anmerkung: Wer 2005 in Rente ging, hatte einen lebenslangen Freibetrag erhalten. Der Freibetrag wird im Übrigen als Fixbetrag festgeschrieben. Nun könnte man meinen, dass die Rentner heute gegenüber früheren Rentnern benachteiligt sind. Dies ist nicht ganz richtig. Wer heute in die Rentenversicherung Beiträge in die gesetzliche Rentenversicherung einzahlt (z. B. als Arbeitnehmer über den Arbeitgeber), der profitiert davon, dass die Beiträge geringer bzw. im Lauf der Zeit nicht mit Lohnsteuer belastet werden. Die Besteuerung wird also nachgelagert durchgeführt.

Wer früher als Arbeitnehmer Beiträge in die gesetzliche Rentenversicherung bezahlte, musste diese mit Lohnsteuer höher belasten (vorgelagerte Besteuerung).

Flexirente kann hilfreich sein

Seit 2017 gibt es die Flexirente. Hierbei kann der Versicherte teilweise früher in Rente gehen und nur einen Teil der Rente beziehen (mind. 10 %). So könnte der Rentner beispielsweise zu 50 % in Rente gehen und darf dann in gewissen Grenzen weiter Arbeitslohn beziehen.

Hierdurch hat der Rentner dann teilweise eine Altersrente und zusätzlich noch Einkommen aus seiner Tätigkeit. Die Anrechnungsgrenzen sind – vereinfacht dargestellt – wie folgt:

- bis zu 6.300 Euro ohne Anrechnung

- darüber hinaus bis zu einem weiteren Höchstbetrag, der individuell berechnet wird 40 % Anrechnung.

Zu berücksichtigen ist, dass es sich hierbei um Jahreseinkommen aus:

- Erwerbseinkommen (versicherungspflichtige Beschäftigung)

- Arbeitseinkommen (Selbstständige Tätigkeit)

handelt (§ 226 SGB V Abs. 1. Nr. 1 und Nr. 4). Bei einer selbstständigen Tätigkeit ist zu berücksichtigen, dass auch Einkünfte für eine Solaranlage dazu zählen!

Betriebliche Altersversorgung – Prüfung, ob Zahlung erfolgt

Ebenso sollte vor dem Rentenbeginn geprüft werden, wann die betriebliche Altersversorgung fällig wird. So gibt es Versorgungen in der betrieblichen Altersversorgung, die für eine Rentenzahlung voraussetzen, dass der Versicherte in Rente ist. Bei einer Teilrente würde dann noch keine Versorgung aus der betrieblichen Altersversorgung fällig werden.

Direktversicherung hat Vorteile

Die Direktversicherung wird zu dem Zeitpunkt fällig, der bei Vertragsabschluss vereinbart wird. Eine Prüfung ob jemand in Vollrente ist wird nicht durchgeführt. Ebenso erfolgt keine Anrechnung innerhalb der Freibetragsgrenzen, da es sich nicht um Erwerbs- oder Arbeitseinkommen handelt.

Zeitwertkonto wird angerechnet

Wer ein Zeitwertkonto bei seinem Betrieb hat und hierdurch früher aufhören möchte, muss berücksichtigen, dass die Zahlung aus einem Zeitwertkonto auch Erwerbseinkommen ist und somit angerechnet wird.

Wer früher in Rente gehen möchte, sollte deshalb frühzeitig mit Fachleuten dies planen.

Hilfreich sind hierbei z. B. die Rentenberater, die sich mit der Rentenversicherung auskennen. Auch wenn der Rentenberater für seine Dienstleistung eine Bezahlung erhält, so macht sich dies bezahlt, denn die falsche Wahl der Rentenart und des Rentenbeginns kostet lebenslang Geld.

TIPP für Menschen bis 55 Jahre:

Wer noch nicht in den kommenden Jahren in Rente geht, sollte in diesem Zusammenhang auch:

- die bestehende betriebliche Altersversorgung überprüfen

- oder falls noch keine besteht, die Wirkungen der gesetzlichen Rentenversicherung berücksichtigen.

Hilfreich sind hier Spezialisten in der betrieblichen Altersversorgung. bestens geeignet sind hier die Betriebswirte für betriebliche Altersversorgung (FH), da bei diesen Personen ein Rundumwissen in der betrieblichen Altersversorgung vorhanden ist (also nicht nur beschränkt auf einen kleinen Teil der betrieblichen Altersversorgung).

Bundesweit gibt es derzeit leider erst 417 Absolventen, die den „Betriebswirt für betriebliche Altersversorgung“ abgeschlossen haben.

bAV-Hilfe-durch bAV-Experte.de

bAV-Hilfe-durch bAV-Experte.deSmartphone: 01772716697