Personalabteilungen sind nicht nur für Einstellungen und die Personalverwaltung tätig, sondern auch Dienstleister für die Mitarbeiter.

Letztendlich gewinnt das Unternehmen hierdurch nicht nur am Image, sondern hat es auch bei der Personalbeschaffung einfacher. Insbesondere beim jetzigen Arbeitskräftemangel, der inzwischen über den Fachkräftemangel hinausgeht.

So mancher Personaler sieht bei der Personalverwaltung die betriebliche Altersversorgung als „notwendiges Übel“ an.

Grund hierfür ist die umfangreiche Kenntnis im Arbeitsrecht, Sozialversicherungsrecht, Steuerrecht, Versicherungsvertragsrecht und teilweise auch Erbrecht bzw. Erbschaftsteuerrecht.

Tatsächlich hilft die betriebliche Altersversorgung bei der Personalbindung, und sorgt für eine geringere Fluktuation und spart dauerhaft Kosten ein.

Die Fluktuation kostet im Durchschnitt – je nach Branche und Arbeitsplatz – bis zu rund 250 % eines Jahresgehalts.

bAV-Experte.de Geld sparen

Mitarbeiter möchte frühzeitig in Rente gehen… Was tun? Was ist zu beachten?

Immer mehr Arbeitnehmer möchten frühzeitig in Rente gehen. „Rente mit 63“ wurde im letzten Jahr über 240.000 mal genutzt.

Auf den ersten Blick für den Arbeitnehmer eine interessante Angelegenheit. Wer 45 Versicherungsjahre hat, muss mit „keinem Rentenabschlag“ rechnen.

Für den Arbeitgeber kann es auf den ersten Blick interessant sein, wenn ein langjähriger gut bezahlter Arbeitnehmer in Rente geht und man dann plant einen neuen Arbeitnehmer einzustellen, der ggf. auch günstiger ist.

Diese „Milchmädchenrechnung“ haben schon einige Betriebe teuer bezahlt, denn inzwischen gibt es einen erheblichen Arbeitskräftemangel.

Sollte der passende Mitarbeiter dann gefunden werden, dann ist die Fluktuationswahrscheinlichkeit erheblich höher, als bei einem langjährigen Arbeitnehmer.

Deutsche Rentenversicherung, Frührente, Rentner – Rente mit 63 –

Rente mit 63 – Was ist wirklich richtig?

„Rente mit 63“ – korrekter Begriff – „Rente für besonders langjährig Versicherte“ bedeutet, dass ein Versicherter mit Erfüllung der Wartezeit von 45 Jahren in Rente gehen kann.

Und so gibt es auch Arbeitnehmer, die nach 44 Jahren der Auffassung sind, dass sie das Geschäft ihres Lebens machen, wenn sie eine Abfindung vom Arbeitgeber erhalten und dann noch ein Jahr Arbeitslosengeld I erhalten und dann in Rente gehen.

Reinfall mit frühzeitiger Rente „ohne Abschlag“

Tatsache ist jedoch, dass die Rechnung nicht aufgeht. Pflicht- und Anrechnungszeiten mit Bezug von Arbeitslosengeld 1 zählen zwar grundsätzlich mit, allerdings nicht in den letzten zwei Jahren vor Rentenbeginn. Hierbei gibt es nur die Ausnahme von der Ausnahme, wenn die Arbeitslosigkeit durch vollständige Insolvenz oder vollständige Geschäftsaufgabe verursacht wurde. Dies hatte auch das Bundessozialgericht 17.8.2017 und 28.6.2018 entschieden. Auch eine Standortschließung mit der Teilschließung des Unternehmens führte nicht dazu, dass die Arbeitslosigkeit des Versicherten bei der Berechnung der Wartezeit berücksichtigt wird.

Regulär zählen auch Zeiten mit freiwilligen Beiträgen zur Berücksichtigung, wenn mindestens 18 Jahre Pflichtbeiträge für eine pflichtversicherte Beschäftigung/Tätigkeit vorhanden sind. Allerdings werden die Zeiten auch in den letzten 2 Jahren vor Rentenbeginn nicht angerechnet, wenn eine Anrechnungszeit wegen Arbeitslosigkeit vorliegt.

Wer krank ist, hat einen besseren Stand durch Krankengeldzahlung der gesetzlichen Krankenkasse, aber nur dann, wenn keine Arbeitslosenmeldung erfolgt ist.

Welche Möglichkeit besteht, wenn die Wartezeit nicht erfüllt ist und nur einige Monate fehlen?

Sofern der Arbeitslose eine Minijob-Tätigkeit (mit Versicherungspflicht) annimmt und dies der Agentur für Arbeit meldet, erhält er die Zeitanrechnung. Zwar wird ein Teil dieses Verdienstes mit dem Arbeitslosengeld 1 verrechnet, allerdings kann er bei Wartezeiterfüllung von 45 Jahren dann eine „Altersrente ohne Abschlag“ erhalten.

Die Rente ohne Abschlag ist jedoch trotzdem nicht auf dem Niveau der Regelaltersrente. Es werden ja auch weniger Jahre in die gesetzliche Rentenversicherung einbezahlt. Je nach Gesamtversicherungszeit und Verdienst kann die Rente um 200 Euro geringer sein.

Ebenso muss bedacht werden, dass ein Hinzuverdienst in der Rente vor der Regelaltersgrenze nur bedingt möglich ist. Ohne Verrechnung darf ein Rentner vor der Regelaltersgrenze bis zu 6.300 Euro ohne Verrechnung hinzuverdienen (Flexirente). Darüber hinaus ist die Grenze von dem früheren 15 Jahren (sogenannten „the best of fifteen “ abhängig.

Tipp an Personalabteilungen und interessierte Versicherte

Versicherte sollten möglichst frühzeitig abklären, wann sie die 45jährige Wartezeit erfüllt haben. Ein Gespräch mit einem Rentenberater – oder der deutschen Rentenversicherung mit schriftlicher Bestätigung – ist hier im Vorfeld empfehlenswert.

Personalabteilungen sollten ihren Arbeitnehmern einen besonderen Service anbieten.

Größere Betriebe bieten ihren älteren Arbeitnehmer ein sogenanntes „Ruhestand-Vorbereitung-Seminar“ an. Dies umfasst eine Veranstaltung über viele unterschiedliche Themen, z. B.: Informationen

durch einen Rentenberater zum Thema Rente

zu Gesundheitsvorsorge im Alter

über die Themen Vollmachten, Testament und Erbrecht

Unternehmen, die diese Seminare anbieten, schaffen auch unter der Belegschaft eine langfristige Motivation. Das soziale Engagement wird von der Belegschaft positiv gesehen und bindet nicht nur die vorhandenen Mitarbeiter länger, sondern bremst auch die Fluktuation aus.

Gerade im Zeitalter des Arbeitskräftemangels ist die Begrenzung der Fluktuation nicht nur eine Ersparnis, sondern auch eine Steigerung des Unternehmensgewinns.

Besonders kostenaufwendig sind solche Ruhestands-Vorbereitungsseminare in der Regel nicht, da nur ein kleiner Teil der Belegschaft davon betroffen ist. Kann allerdings ein besonders wertvoller und erfahrener Mitarbeiter für zwei Jahre länger gebunden werden, dann hat es sich schon gelohnt.

Wurde hingegen die Personalabteilung nicht aktiv tätig und der Mitarbeiter erhält eine gekürzte Rente mit Abschlag, weil ein paar Monate für die Wartezeiterfüllung fehlen, dann ist die Personalabteilung bzw. der Ex-Arbeitgeber immer Schuld. „Die haben das sicher genau gewusst…..“ – Und das ist für den Ruf des Unternehmens oder der Personalabteilung sicherlich nicht förderlich.

Die Mitarbeiter einer Personalabteilung können nicht alles wissen, aber sie sollten wissen, wer wo helfen kann. Denn letztendlich fällt der Ruhm auf das Unternehmen und die Personalabteilung.

Tue Gutes und lasse darüber reden!

bAV-Experte – Betriebswirt für betriebliche Altersversorgung (FH) und Generationenberater (IHK) Werner Hoffmann

Viele Arbeitnehmer denken bei der Rente „mit 63“, dass man ohne Abschläge nach 45 Versicherungsjahren in Rente gehen kann. Im Jahr 2018 haben 251.000 Versicherte einen Antrag auf „Rente mit 63“ – so wie sie im Volksmund genannt wird – gestellt. Der richtige Begriff lautet im Übrigen „Rente für besonders langjährig Versicherte“. Wer die Voraussetzungen erfüllt, darf „ohne Rentenabschlag“ diese Rente nutzen. Es gibt jedoch auch eine Reihe von Versicherten, die aufgrund einzelner Monate trotzdem einen Abschlag erhalten. Warum, das wird nachfolgend erklärt.

Allerdings sind hierbei eine Reihe von Bedingungen zu erfüllen. Im Übrigen ist der Slogan „Rente mit 63“ nicht ganz richtig.

Vorruhestand – Rente mit 63 – Rente für besonders langjährig Versicherte

So gibt es eine Reihe von Bedingungen, die bei einer vorzeitigen Rente erfüllt sein müssen.

Die Rente mit 63 wächst – wie auch die Regelaltersgrenze von Jahr zu Jahr an. Wer beispielsweise 1964 geboren wurde, bekommt die abschlagsfreie Rente erst mit 65 Jahren. Wer vor 1.1.1953 geboren wurde, bekommt die abschlagsfreie Rente mit 63 Jahren.

Vortrag Rente

Rente „mit 63“ ist vom Geburtsjahr entwickelt sich zu Rente mit 65

Geburtsjahr

Anhebung auf Alter Jahr+Monate

1953

63 + 2

1954

63 + 4

1955

63 + 6

1956

63 + 8

1957

63 + 10

1958

64

1959

64 + 2

1960

64 + 4

1961

64 + 6

1962

64 + 8

1963

64 + 10

Wartezeit von 45 Versicherungsjahren muss erfüllt sein

Damit ein Versicherter auch den Anspruch auf eine Rente hat, muss die Wartezeit von 45 Jahren auch erfüllt sein. Ansonsten kann eine Rente nur mit Abschlägen in Anspruch genommen werden. Bei der Warterzeiterfüllung kann es auf jeden Monat ankommen.

Welche Zeiten werden bei der Wartezeiterfüllung berücksichtigt?

Pflichtbeiträge für eine versicherte Beschäftigung

Berücksichtigungszeiten Pflege und Kindererziehung (bis zum 10. Lebensjahr)

Ersatzzeiten (z. B.: zum Beispiel durch Kriegsgefangenschaft, NS-Verfolgung, Flucht und politische Haft in der DDR )

sowie seit 1.7.2014:

Freiwillige Beiträge (wenn mind. 18 Jahre mit Pflichtbeiträgen f. versicherungspflichtige Tätigkeit vorhanden sind)

Leistungsbezug aus

gesetzliche Arbeitsloseenversicherung ALG 1 (allerdings nicht für ALG1-zeit in den letzten zwei Jahren vor Rentenbeginn)

der gesetzl. Krankenversicherung (Krankengeld)

gesetzlicher Unfallversicherung (verletztengeld)

Übergangsgeld aus der Sozialversicherung

Nicht anrechenbar sind:

Arbeitslosengeld 2 (Hartz IV)

Arbeitslosenhilfe

Anrechnungszeiten nach §58, 252, 252 a SGBIV ohne Entgeltersatzleistung

Fataler Fehler kostet den Versicherten viel Geld

Wer mit seinem Arbeitgeber vereinbart aus dem Beschäftigungsverhältnis auszuscheiden und dann beispielsweise zwei Jahre vor dem Rentenbeginn sich arbeitslos meldet, wird wohl Pech haben, wenn er die „Rente für besonders langjährig Versicherte“ beantragt. Da Arbeitslosenzeiten mit ALG I – Bezug in den letzten 2 Jahren vor dem Rentenbeginn auf die 45-jährige Wartezeit nicht angerechnet werden, könnte eine Rente nur mit Abschlag genutzt werden. Es gibt jedoch eine Ausnahme: Sollte der Arbeitgeber vollständig insolvent sein, dann wird die Arbeitslosenzeit trotzdem berücksichtigt.

Hierbei gibt es jedoch eine Möglichkeit, die wenig bekannt ist:

Wer in einer ALG1-Zeit einen Minijob annimmt, ist in der Rentenversicherung pflichtversichert, wenn er die Befreiung nicht beantragt. Zwar wird der Teil, der nach Abzug der Werbungskosten monatl. 165 € übersteigt, auf das Arbeitslosengeld angerechnet, allerdings könnte durch die Erfüllung der Wartezeit dann eine Rente ohne Abschlag lebenslang erreicht werden.

Aus diesem Grund sollten Arbeitnehmer – bevor sie ihr Beschäftigungsverhältnis gegen ALG I eintauschen – die Voraussetzungen für die rentenabschlagsfreie Rente auf jeden Fall von einem Rentenberater abklären lassen.

Hinzuverdienst bei der Rente vor der Regelaltersgrenze

Wer vor der Regelaltersgrenze in Rente geht, sollte auch berücksichtigen, dass ein Hinzuverdienst – bis zur Regelaltersgrenze (je nach Geburtsjahr zwischen 65 – 67 Jahren) nicht unbegrenzt erfolgen kann. Bis zu jährlich 6.300 € ist ein Hinzuverdienst (Erwerbseinkommen / Arbeitseinkommen) nicht problematisch. Hierbei werden Einkünfte aus einer Beschäftigung und einer selbstständigen Tätigkeit berücksichtigt. Hierbei sind jedoch auch die Einnahme aus einer Photovoltaik-Anlage (selbstständige Tätigkeit) zu berücksichtigen. Darüber hinaus gibt es individuell zu berechnende Freibeträge.

Die Darstellung „Rente für besonders langjährig Versicherte“ ist nur ein Auszug nach bestem Wissen und Gewissen. Ein Rechtsanspruch auf Vollständigkeit kann hieraus nicht abgeleistet werden. Sprechen Sie mit einem rechtskundigen Rentenberater und lassen Sie Ihre individuellen Voraussetzungen prüfen.

Eines ist sicher: Die Rente

Allerdings sollte diese auch frühzeitig geplant und die Voraussetzungen geprüft werden.

Bei der Rentenplanung sollten auch die Ansprüche aus der betrieblichen Altersversorgung frühzeitig in die Planung einbezogen werden, damit auch bei der betrieblichen Altersversorgung der richtige Schritt gemacht wird.

Rente Gesetzliche Rentenversicherung – Rente mit 63 – Rente für Schwerbehinderte – Rentenbeginnrechner – betriebliche Altersversorgung

Grundsätzlich beginnt die gesetzliche Rente mit derzeit 67 Jahren, wenn 5 Versicherungsjahre vorhanden sind.

Hierbei gibt es jedoch eine Reihe von Ausnahmen (z. B. Schwerbehinderte mit 50 %). Oft ist der Rentenbeginn auch früher möglich, wenn man Abschläge in Kauf nimmt. Ebenso ist der Rentenbeginn auch von dem Geburtsjahr abhängig.

Grundsätzlich besteht folgende Regelung:

Geburtsjahr bis 1946 mit 65 in Rente Die Geburtsjahrgänge bis 1946 können noch mit 65 abschlagsfrei in die Rente gehen.

Renteneintrittsalter für die Geburtsjahrgänge bis 1947 bis 1963

Ab dem Geburtsjahrgang 1947 steigt das Renteneintrittsalter gestaffelt abhängig vom Geburtsjahrgang auf das 67. Lebensjahr an.

(Anmerkung: Sofern Sie diesen Artikel auf Smartphone lesen, einfach Smartphone quer halten, um die Tabellen komplett zu sehen)

Anhebung der Regelaltersgrenze auf 67

Geburtsjahr Versicherter

Regelaltersgrenze …. Jahre und …. Monate

1952

65 Jahre

+

6 Monate

1953

65 Jahre

+

7 Monate

1954

65 Jahre

+

8 Monate

1955

65 Jahre

+

9 Monate

1956

65 Jahre

+

10 Monate

1957

65 Jahre

+

11 Monate

1958

66 Jahre

1959

66 Jahre

+

2 Monate

1960

66 Jahre

+

4 Monate

1961

66 Jahre

+

6 Monate

1962

66 Jahre

+

8 Monate

1963

66 Jahre

+

10 Monate

ab 1964

67 Jahre

Beispiel: Wer beispielsweise 1947 geboren wurde, erhält erst mit 65 Jahre und 1 Monat die Regelaltersrente (Geburtsjahr 1948: erst mit mit 65 Jahre und 2 Monaten).

Bis 2024 beträgt der Anstieg des Renteneintrittsalter für die jeweiligen Geburtsjahrgänge jeweils einen Monat und ab 2025 bis zum Jahr 2031 jeweils zwei Monate.

Wer 1961 geboren wurde, erhält somit die Regelaltersrente mit 66 Jahren und 6 Monaten.

Rentenbeginn auch vor der Regelaltersgrenze „67“ möglich

auch vor der Regelaltersgrenze (s. Tabelle oben) kann man bereits früher in Rente gehen.

Dies betrifft folgende Personen:

Schwerbehinderte (50% und 35 Jahren Mindestversicherungszeit)

Besonders langjährige Versicherte mit 45 Jahren

Langjährige Versicherte mit 35 Jahren

Rente für Schwerbehinderte mit 50 % (MdB)

Die Schwerbehinderung wird durch den Schwerbehindertenausweis oder -bescheid nachgewiesen.

Tipp:

Wer bisher keinen Schwerbehindertenausweis beantragt hatte (z. B. aus Scham), sollte den Schwerbehindertenausweis beantragen.

Wer einen Schwerbehindertenausweis zeitlich befristet erhalten hatte, sollte einen Verlängerung nicht verpassen.

Wer einen Schwerbehindertenausweis bereits unbefristet erhalten hat, sollte eine beglaubigte Kopie bei der deutschen Rentenversicherung einreichen und sich die Abgabe schriftlich bestätigen lassen. Wenn der Ausweis bei Rentenbeantragung nicht mehr auffindbar ist, gibt es öfters Probleme.

So könnten auch die Akten beim Versorgungsamt nicht mehr auffindbar sein (Fehler machen alle Menschen) oder die Rentenbeantragung zeitlich verzögert werden.

Wer in der Zeit von 1952 bis 1963 geboren wurde, erhält die abschlagsfreie Rente gestaffelt nach Geburtsjahr. Für 1964 oder später Geborene liegt die Altersrente als Schwerbehinderter bei 65. Es besteht jedoch auch die Möglichkeit, die Altersrente vorzeitig mit einem Abschlag in Anspruch nehmen.

Anhebung der Altersgrenze auf 65 bei Schwerbehinderten

Versicherte Geburtsjahr

Normaler Rentenbeginn

Frühester Rentenbeginn mit 10,8 % Abschlag

1954

63 Jahre+ 8 Monate

60 Jahre+ 8 Monate

1955

63 Jahre + 9 Monate

60 Jahre+ 9 Monate

1956

63 Jahre + 10 Monate

60 Jahre+ 10 Monate

1957

63 Jahre + 11 Monate

60 Jahre+ 11 Monate

1958

64 Jahre

61 Jahre

1959

63 Jahre + 2 Monate

61 Jahre+ 2 Monate

1960

63 Jahre + 4 Monate

61 Jahre+ 4 Monate

1961

63 Jahre + 6 Monate

61 Jahre+ 6 Monate

1962

63 Jahre + 8 Monate

61 Jahre+ 8 Monate

Langjährige Versicherte mit 35 Versicherungsjahren

Die Altersrente für langjährig Versicherte gibt es für Menschen, die

mindestens 35 Versicherungsjahre erfüllt haben.

Auch hier spielt das Geburtsjahr eine wichtige Rolle

Anhebung der Altersgrenze bei 35 Versicherungsjahren

Versicherte Geburtsjahr

Normaler Rentenbeginn

Rentenabschlag in Prozent bei Beginn mit 63 Jahren

1952

65 Jahre+ 6 Monate

9%

1953

65 Jahre+ 7 Monate

9,30%

1954

65 Jahre+ 8 Monate

9,6 %

1955

65 Jahre+ 9 Monate

9,9 %

1956

65 Jahre+ 10 Monate

10,2 %

1957

65 Jahre+ 11 Monate

10,5 %

1958

66 Jahre

10,8 %

1959

66 Jahre+ 2 Monate

11,4 %

1960

66 Jahre+ 4 Monate

12,0 %

1961

66 Jahre+ 6 Monate

12,6 %

1962

66 Jahre+ 8 Monate

13,2 %

1963

66 Jahre+ 10 Monate

13,8 %

1964

67 Jahre

14,4 %

Für bestimmte Personen gibt es noch eine sogenannte Vertrauensschutzregelung:

Zitat der Deutschen Rentenversicherung:

„Wenn Sie vor dem 1. Januar 1955 geboren wurden und vor dem 1. Januar 2007 mit Ihrem Arbeitgeber Altersteilzeitarbeit nach dem Altersteilzeitgesetz vereinbart haben, können Sie aus Vertrauensschutzgründen weiterhin mit 65 Jahren ohne Abschlag in die Altersrente für langjährig Versicherte gehen. Das Gleiche gilt, wenn Sie vor dem 1. Januar 1964 geboren wurden und Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen haben. Haben Sie vor dem 1. Januar 2007 mit Ihrem Arbeitgeber Altersteilzeitarbeit nach dem Altersteilzeitgesetz vereinbart und sind Sie in der Zeit von Januar 1950 bis Dezember 1954 geboren, können Sie die Altersrente für langjährig Versicherte frühestens ab 62 mit einem Abschlag von 10,8 Prozent erhalten. Für Bergleute ist der Rentenbezug frühestens ab 62 mit einem Abschlag von 10,8 Prozent möglich, wenn Sie vor 1964 geboren wurden und Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen haben.“

Besonders langjährige Versicherte mit 45 Versicherungsjahren

Diese Altersrente gibt es, wenn Sie:

mindestens 63 Jahre alt sind

und 45 Jahre Versicherungszeit zurückgelegt

haben.

Alle Versicherten, die vor 1953 geboren wurden, konnten die Altersrente

abschlagsfrei ab 63 erhalten.

Für 1953 bis 1963 Geborene wird die Altersgrenze schrittweise angehoben. Ab dem Geburtsjahrgang 1964 an liegt die Altersgrenze dann bei 65 Jahren.

Geburtsjahrgang

Normaler Rentenbezug im Alter von

1954

63 Jahre + 4 Monate

1955

63 Jahre + 6 Monate

1956

63 Jahre + 8 Monate

1957

63 Jahre + 10 Monate

1958

64 Jahre

1959

64 Jahre + 2 Monate

1960

64 Jahre + 4 Monate

1961

64 Jahre + 6 Monate

1962

64 Jahre + 8 Monate

1963

64 Jahre + 10 Monate

ab 1964

65 Jahre

Bei der Berücksichtigung der Versicherungszeiten gibt es einige Besonderheiten. Nicht berücksichtigt werden hier:

Zeiten des Bezugs von Arbeitslosenhilfe oder Arbeitslosengeld II

Zeiten aus einem Versorgungsausgleich sowie aus einem Rentensplitting unter Ehegatten oder eingetragenen Lebenspartnern

Anrechnungszeiten ohne Bezug von Entgeltersatzleistungen

(zum Beispiel während der Ausbildungssuche oder eines Schul-, Fachschul- oder Hochschulbesuchs)

Berücksichtigt werden (lt. DRV) jedoch Zeiten mit:

Pflichtbeiträge für eine versicherte Beschäftigung oder Tätigkeit, Zeiten mit Minijobs ohne eigene Beitragsaufstockung allerdings nur anteilig

Pflichtbeiträge für Kindererziehung, nicht erwerbsmäßige Pflege, Wehr- und Zivildienstpflicht

Berücksichtigungszeiten für die Erziehung eines Kindes bis zum 10. Geburtstag oder für nicht erwerbsmäßige Pflege von Januar 1992 bis März 1995

Zeiten des Bezugs von Übergangsgeld, Leistungen bei Krankheit (vor allem Kranken- oder Verletztengeld) oder Entgeltersatzleistungen der Arbeitsförderung (zum Beispiel Arbeitslosengeld), die gleichzeitig Pflichtbeitrags- oder Anrechnungszeiten sind; sollten Sie die Leistungen der Arbeitsförderung jedoch in den letzten zwei Jahren vor Rentenbeginn bekommen haben, wird diese Zeit nur berücksichtigt, wenn die Leistung durch eine Insolvenz oder vollständige Geschäftsaufgabe des Arbeitgebers bedingt war

Ersatzzeiten

freiwillige Beiträge, wenn insgesamt 18 Jahre Pflichtbeiträge gezahlt wurden; das gilt jedoch nicht, wenn Sie die freiwilligen Beiträge in den letzten zwei Jahren vor Rentenbeginn gezahlt haben und gleichzeitig eine Anrechnungszeit wegen Arbeitslosigkeit vorliegt.

Rentenabschlag ist nicht gleich Rentenabschlag

Wer einen Rentenabschlag akzeptiert, sollte sich jedoch bewusst sein, dass ein Abschlag von beispielsweise 10,8 % nicht 10,8 % weniger Rente bedeutet.

Gründe:

Die Rentenhöhe wird aufgrund der Entgeltpunkte berechnet. Wird die Rente beispielsweise um 2 Jahre vorgezogen, bezahlt man für diesen Zeitraum auch keine Beiträge mehr an die Gesetzliche Rentenversicherung. Hierdurch ergibt sich eine geringere Anzahl an Entgeltpunkten und somit eine geringere Berechnungsgrundlage für den Abschlag.

Allerdings sinkt hierdurch auch der Anteil der Versteuerung und auch der Beitrag für die gesetzliche Kranken- und Pflegeversicherung.

Beispiel:

Rentenbeispiel: Versicherter Mai-1961 geboren

Regelaltersgrenze:

Rentenbeginn mit…

Renten- höhe

Renten- beginn

Renten- kürzung

Regelaltersrente bei Erreichen der Regelaltersgrenze

66 Jahren + 6 Monate

1.374,135

01.12.2027

Altersrente für langjährig Versicherte

66 Jahren + 6 Monate

1.374,135

01.12.2027

Altersrente für besonders langjährig Versicherte

64 Jahre + 6 Monate

1.312,79

01.12.2025

4,46%

Altersrente für besonders langjährig Versicherte mit 12,6 % Abschlag)

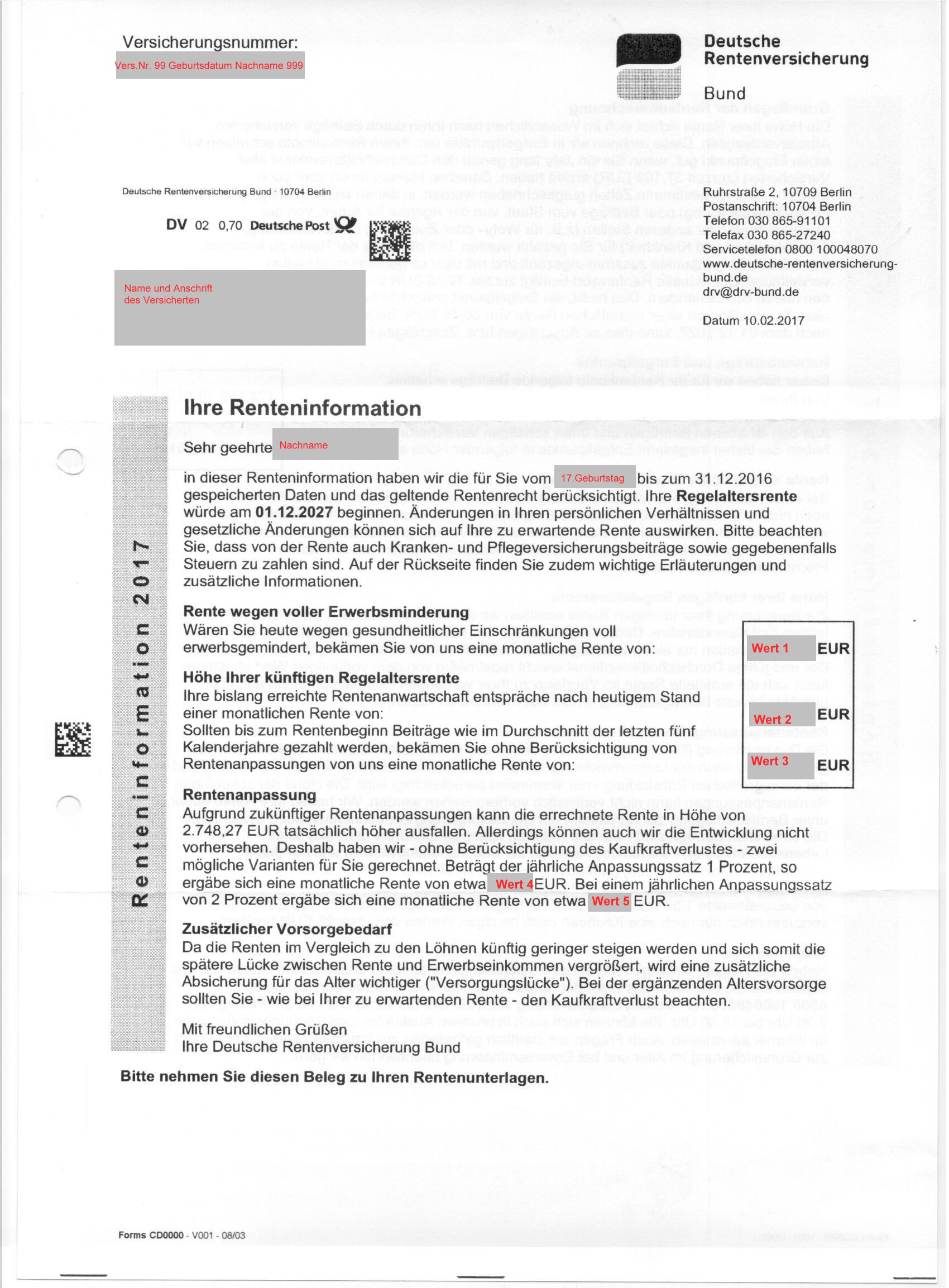

Berücksichtigt wurden folgende Werte: Renteninformation 10.2.2017 bis 31.12.2016 gespeicherte Daten, Erreichte Rentenanwartschaft: 1039,28 € (2. Wert der Renteninformation), unter Berücksichtigung der Weiterzahlung im Durchschnitt der letzten 5 Jahre: 1374,14 € (3.Wert der Renteninformation)

An diesem Beispiel ist leicht erkennbar, dass der Abschlag durchaus bis zu 20,76 % ausmachen kann.

Abzuziehen ist von der gesetzlichen Brutto-Rente noch:

der Kranken- und Pflegeversicherungsbeitrag

ggf. die Einkommensteuer (inkl. Soli und Kirchensteuer).

Wenn durch einen früheren Rentenbeginn die Rente kleiner ausfällt, dann sinken natürlich auch die Abgaben für die Kranken- und Pflegeversicherung.

Ebenso ist der Freibetrag zu beachten. Je später die Rente beginnt, desto höher ist die gesetzliche Rente zu besteuern. Erst ab 2040 sind Renten zu 100 % steuerpflichtig.

Prozentsätze zur Berechnung des Rentenfreibetrags

Jahr des Rentenbeginns

Besteuerungsanteil in Prozent

Prozentsatz für Rentenfreibetrag

Bis 2005

50

50

2006

52

48

2007

54

46

2008

56

44

2009

58

42

2010

60

40

2011

62

38

2012

64

36

2013

66

34

2014

68

32

2015

70

30

2016

72

28

2017

74

26

2018

76

24

2019

78

22

2020

80

20

2021

81

19

2022

82

18

2023

83

17

2024

84

16

2025

85

15

2026

86

14

2027

87

13

2028

88

12

2029

89

11

2030

90

10

2031

91

9

2032

92

8

2033

93

7

2034

94

6

2035

95

5

2036

96

4

2037

97

3

2038

98

2

2039

99

1

ab 2040

100

0

Zusätzlich gibt es noch einen sogenannten Versorgungsfreibetrag (§ 19 EStG).

Jahr des

Versorgungsfreibetrag

Zuschlag zum

Versorgungs-

Versorgungs-

beginns

freibetrag

in % der

Höchstbetrag

in Euro

Versorgungs-

in Euro

bezüge

bis 2005

40

3 000

900

ab 2006

38,4

2 880

864

2007

36,8

2 760

828

2008

35,2

2 640

792

2009

33,6

2 520

756

2010

32

2 400

720

2011

30,4

2 280

684

2012

28,8

2 160

648

2013

27,2

2 040

612

2014

25,6

1 920

576

2015

24

1 800

540

2016

22,4

1 680

504

2017

20,8

1 560

468

2018

19,2

1 440

432

2019

17,6

1 320

396

2020

16

1 200

360

2021

15,2

1 140

342

2022

14,4

1 080

324

2023

13,6

1 020

306

2024

12,8

960

288

2025

12

900

270

2026

11,2

840

252

2027

10,4

780

234

2028

9,6

720

216

2029

8,8

660

198

2030

8,0

600

180

2031

7,2

540

162

2032

6,4

480

144

2033

5,6

420

126

2034

4,8

360

108

2035

4,0

300

90

2036

3,2

240

72

2037

2,4

180

54

2038

1,6

120

36

2039

0,8

60

18

2040

0,0

0

0

Für den Laien ist die Nettorente oft schwer zu berechnen.

Hierzu einige Tipps:

Tipp 1:

Die deutsche Rentenversicherung hat einen Rentenbeginnrechner entwickelt. Hierdurch kann jeder Versicherte sine Rentenansprüche zu den einzelnen Terminen berechnen. Grundlage ist hierbei die letzte Renteninformation der gesetzlichen Rentenversicherung.

Renteninformation Deutsche Rentenversicheurng

Zusätzlich bietet die Deutsche Rentenversicherung hierzu auch Beratungen an.

Tipp 2:

Ebenso gibt es zugelassene Rentenberater, die hier auch sehr hilfreich sein können. Denn oft sind die Rentenangaben bei der deutschen Rentenversicherung auch nicht vollständig.

Tipp 3:

Neben der Bruttorente ist es auch wichtig, die Höhe der Nettorente zu ermitteln, denn neben der Kranken- und Pflegeversicherung können auch Einkommensteuer noch fällig werden.

Tipp 4:

Sofern eine betriebliche Altersversorgung besteht, sollte auch hier die Auswirkung auf den Ruhestand betrachtet werden. Hier ergeben sich vielfältige Auswirkungen, die auch von der Form (Durchführungsweg) abhängig ist. Hilfreich ist hier die Beratung durch einen Spezialisten in der betrieblichen Altersversorgung.

Besteht beispielsweise neben dem Wahlrecht einer Rentenzahlung auch eine Kapitalzahlung, dann kann es beispielsweise sinnvoll sein, die Kapitaloption in eine private Rentenversicherung umzuschichten, wenn man alleinstehend und sehr krank ist.

Gerade hier müssen viele einzelne Punkte beachtet werden, z. B.: auch die unterschiedlichen Auswirkungen auf Vermögensübertragung, Testament und Erbschaftsteuer.

Tipp 5:

Sofern Sie selbst erst in ein paar Jahren in Rente gehen und bisher nicht die betriebliche Altersversorgung genutzt haben, ist es auch interessant, die betriebliche Altersversorgung noch zu nutzen.

Hierdurch lassen sich steuerliche Möglichkeiten in der aktiven Beschäftigungszeit noch nutzen und später durch Freigrenzen und Freibeträge (z. B. durch § 226 SGB V, § 18 SGB IV) freistellen.

Tipp 6:

Auch die Nutzung der sogenannten Rürup-Rente oder Riester-Rente kann sinnvoll sein. Hierbei werden Beiträge steuerfördernd heute eingezahlt. Zwar müssen die Leistungen zwar später versteuert werden, allerdings regelmäßig mit einem niedrigeren Steuersatz.

Betriebswirt für betriebliche Altersversorgung (FH) und Generationenberater