Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Notfallordner BeamteNotfallordner für Lehrer, Sonderkondition für GEW-Mitglieder und andere GewerkschaftsmitgliederNotfallordner für Rechtspfleger und Richter, Sonderkondition für Mitglieder vom Verband der Rechtspfleger oder Deutscher Richterbund

Eltern von Behinderten haben oft verschiedene Sorgen:

Was passiert, wenn die Eltern durch Demenz oder Unfall nicht mehr geschäftsfähig sind? Was passiert, wenn ein Elternteil stirbt und das Kind jahrelang durch Sozialhilfeträger unterstützt wurde? Kann dann der Sozialhilfeträger den Pflichtteil des Erbes einfordern? Muss dann der andere Ehegatte diesen Pflichtteil auszahlen? Wie geht es mit dem Kind weiter, wenn beide Eltern verstorben sind? Cute little girl with painted hands. Was passiert, wenn die Eltern von behinderten Kindern sterben oder geschäftsunfähig werden? Die Antworten sind sehr vielschichtig. Zunächst ist eine umfangreiche rechtliche Vorsorge wichtig. Hier ist beispielsweise als Grundlage ein #Notfallordner wichtig, in dem alle wichtigen Dokumente vorhanden sind. Einen umfangreichen Notfallordner gibt es für 28,50 Euro. bei

Als rechtliche Vorsorge sollte eigentlich jeder Mensch einen Notfallordner haben, denn ohne rechtliche Vorsorge kann jeder Unfall, Schlaganfall oder Tod schnell zum Fiasko werden.

Wenn Eltern durch Unfall oder Demenz geschäftsunfähig werden, dann sollten die Eltern auf jeden Fall eine Vorsorgevollmacht bzw. eine Generalvollmacht erstellt haben. In dieser Generalvollmacht sollten die Eltern den Wunsch äußern, dass das Kind von der bevollmächtigten Person betreut wird. Die rechtliche Entscheidung wird zwar durch das Vormundschaftsgericht getroffen, allerdings werden Ihre Wünsche geprüft und fließen in die Betreuungsfestlegung ein.

Sofern das Kind minderjährig ist, ist eine Sorgerechtsverfügung empfehlenswert. Auch hier wird Ihr Wunsch geprüft und sehr oft berücksichtigt. Ein Muster und eine Checkliste finden Sie ebenso im Notfallordner von http://www.notfallordner-vorsorgeordner.de

Schwieriger ist die Situation, wenn eines der Eltern stirbt. Im Todesfall haben Kinder nicht nur einen Erbanspruch, sondern auch Anspruch auf einen Pflichtteil. Der Pflichtteil ist die Hälfte des Erbteils. Ein Ausschluss vom Erbe ist nur über das normale Erbe möglich, nicht aber über den Pflichtteil.

Verstirbt eines der Eltern, dann besteht bei einem Kind – wenn die Eltern in Zugewinngemeinschaft gelegt haben – ein Pflichtteilsanspruch von 25 %. Wurde Sozialhilfe für das Kind in Anspruch genommen, wird der Sozialhilfeträger diesen Pflichtteil in der Regel sofort verlangen.

Durch ein spezielles #Behindertentestament kann im Wesentlichen verhindert werden, dass der Sozialhilfeträger den Pflichtteil des Behinderten geltend machen kann.

Um dies möglichst zu verhindern, sollte der Behinderte deutlich mehr erben, als seine Pflichtteilsansprüche wert sind. Denn nur wenn der Behinderte durch die im Testament festgelegten Erbteile und Zuwendungen deutlich besser gestellt wird als durch seine Pflichtteile, wird das Vormundschaftsgericht, sofern die gesetzliche Betreuung angeordnet ist, nach der bisherigen Praxis aller Voraussicht nach von der Geltendmachung der Pflichtteilsansprüche des Behinderten absehen.

Werner Hoffmann –

Auch wenn beide Eltern versterben, gibt es Lösungsansätze, wenn die Eltern frühzeitig Regelungen festlegen.

Beispiel:

Die Eltern schließen frühzeitig eine Rentenversicherung auf eine Dritte Person ab und vereinbaren, dass diese dritte Person ab dem Tod der Eltern eine mtl. Rente erhält. Natürlich kann nicht vereinbart werden, dass die dritte Person dann mtl. Zusatzleistungen für das behinderte Kind finanziert, allerdings kann diese Dritte Person gewisse Zusatzsachleistungen für das behinderte Kind sponsern.

Hierbei spielt es keine Rolle, ob das behinderte Kind in diesem Vertrag als versicherte Person eingesetzt wird. Wichtig ist, dass bei dieser Form der Vertragsgestaltung folgendes berücksichtigt wird:

Als Bezugsberechtigt muss die dritte Person eingesetzt werden.

Als Versicherungsnehmer sollte ebenso die dritte Person eingesetzt werden. Hierbei sind die Schenkungssteuerfreibeträge zu beachten, die zwischen 20.000 und 400.000 Euro liegen. Diese Schenkungsteuer ist in dem Moment fällig, in dem die dritte Person Eigentümer des Vertrages ist (also in diesem Beispiel in dem Moment, wo der Geldbetrag in den Vertrag eingezahlt wird).

Eine andere Möglichkeit ist, dass der Geldbetrag an einen gemeinnützigen Verein gezahlt würde. Hier entsteht keine Plicht zur Zahlung einer Erbschaftsteuer bzw. Schenkungsteuer.

Als Versicherte Person kann das behinderte Kind gewählt werden. Hierdurch ist sichergestellt, dass die mtl. Rente mindestens so lange gezahlt wird, wie das behinderte Kind lebt.

Zu beachten ist bei diesen Vertragskonstruktionen, dass Vermögensübertragungen sehr frühzeitig geplant werden; in der Regel also möglichst 10 Jahre vor dem Tode der Eltern.

Weitere Informationen finden Sie im übrigen auch bei

Diese Informationen wurden nach bestem Wissen und Gewissen zusammengestellt. Dies soll jedoch keine Rechtsberatung sein. Insofern sind Haftungsansprüche ausgeschlossen.*

Ein Fachanwalt für Familien- und Erbrecht kann Ihnen sicherlich auch wertvollle Informationen bieten.

Da baut man Jahrzehntelang einen eigenen Betrieb auf, denkt, dass dies auch mal eine gute Altersversorgung ist oder ein Kind den Betrieb übernimmt und dann wollen die Kinder den Betrieb nicht übernehmen.

Nein, das Problem liegt nicht daran, dass die Kinder die Bürokratie scheuen, sondern eher daran, dass viele Kinder gesehen haben, wie die Eltern ihr Leben mehr mit dem Betrieb, als mit den Kindern verbracht haben. Und dies möchte man den eigenen Kindern nicht zumuten.

Ein hoher Anteil der Mittelständler hat keine frühzeitige Nachfolgeregelung geplant.

Die Planung einer Nachfolgeregelung sollte im Übrigen nicht erst mit 60, sondern spätestens mit 55 Jahren beginnen, bzw. damit, dass vorhandene Kinder schon in der Jugend mit eingebunden werden.

Wer das verpasst, wird sich schwer tun, die Kinder erst dann einzubinden, wenn sie schon 20 bis 25 Jahre oder älter sind.

——-

Ein weiteres Problem ist auch, dass die Kinder oft eine andere Wertigkeit der Arbeit sehen und der Mittelständler sich oft für sein „eigenes Baby Firma“ aufgeopfert hatund es nicht verstehen kann, wenn die Kinder dies nicht ebenso tun.

———

Hinzu kommt dann noch die Problematik, dass vielleicht auch keine Kinder vorhanden sind.

——-

Zitat n-tv:

„Schwierige Nachfolgeregelungen – Deutsche Mittelständler werden ihre Firmen nicht los

Die Babyboomer gehen schrittweise in den nächsten Jahren in Rente. Davon betroffen sind auch zahlreiche Mittelständler. Der Großteil von ihnen will einer Studie zufolge die Unternehmen gern weitergeben, am liebsten innerhalb der Familie. Das ist aber immer schwerer. Zehntausende Unternehmen stehen vor dem Aus.

Immer mehr Mittelständler in Deutschland wollen ihre Firma in andere Hände geben. Der Anteil von Unternehmerinnen und Unternehmern, die grundsätzlich eine Nachfolgeregelung anstreben, ist in den vergangenen sechs Jahren von 35 auf 41 Prozent gestiegen, wie eine Umfrage der staatlichen Förderbank KfW zeigt. Die Schwierigkeiten, geeignete Kandidaten zu finden, dürften aber zunehmen. „Die „Nachfolgelücke“ im Mittelstand wächst“, sagte KfW-Chefvolkswirtin Fritzi Köhler-Geib.

„Der demografische Wandel lässt die Zahl älterer Inhaber und Inhaberinnen, die sich mit Nachfolgegedanken tragen, zunehmen“, sagte Köhler-Geib. Bereits jetzt sei jeder Dritte von ihnen mindestens 60 Jahre alt. Das Problem: Die nachfolgenden Generationen sind wegen niedriger Geburtenziffern zahlenmäßig kleiner. Zudem ist der KfW zufolge das Interesse an Firmengründungen allgemein gesunken, ebenso die Zahl potenzieller Gründerinnen und Gründer.

Allein bis Ende des laufenden Jahres planen der Umfrage zufolge rund 224.000 Inhaber mittelständischer Firmen ihren Rückzug. Das entspricht sechs Prozent der 3,81 Millionen kleinen und mittleren Unternehmen mit einem Jahresumsatz von maximal 500 Millionen Euro.

Bei der jüngsten Befragung für das KfW-Mittelstandspanel im ersten Halbjahr 2023 nannte die große Mehrheit (74 Prozent) das Finden geeigneter Nachfolger als Problem – auch solche Unternehmen, die in absehbarer Zeit dazu noch keine konkreten Überlegungen haben. Weniger Befragte sehen die Einigung auf den Kaufpreis und Bürokratieaufwand (je 30 Prozent) als Hürden an, gefolgt von rechtlicher Komplexität (28 Prozent) und Finanzierungsfragen (16 Prozent). Mehrfachnennungen waren möglich.

Unternehmensnachfolge innerhalb der Familie besonders beliebt

Manche Inhaberinnen und Inhaber entscheiden sich auch für eine Geschäftsaufgabe. Bis zum Ende des Jahres 2024 hegen der Umfrage zufolge 97.000 der Mittelständler (rund 3 Prozent) solche Pläne. Das fehlende Interesse von Familienangehörigen an einer Übernahme spielt demnach bei etwa zwei Dritteln (63 Prozent) aller absehbaren Stilllegungen eine Rolle.

Unternehmensnachfolgen innerhalb der Familie stehen bei der Mehrheit der Altinhaber (57 Prozent) hoch im Kurs. Weniger beliebt sind ein Verkauf der Firma an Externe (43 Prozent), die Nachfolge durch Beschäftigte des Unternehmens (28 Prozent) oder einen Miteigentümer (21 Prozent). Mehrfachnennungen waren möglich.

Die Studie basiert auf dem jährlichen KfW-Mittelstandspanel. An der Befragung der GfK im Auftrag der KfW für das jüngste Mittelstandspanel beteiligten sich im ersten Halbjahr 2023 mehr als 11.300 kleinere und mittlere Firmen.“

———

Auch der frühzeitige Tod oder die Geschäftsunfähigkeit durch Krankheit oder Unfall können Gründe für die Nachfolgeregelung oder einen Interims-Geschäftsführer sein.

Deshalb ist eine Planung für diesen Bereich eigentlich schon ab der Firmengründung dringend anzuraten.

Hilfreich ist hier der passende Notfallordner.

Mit über 90 verschiedenen Versionen bietet der Autor Werner Hoffmann wohl das umfangreichste Sortiment an Notfallordnern an.

Der Grund für diese Vielzahl ist einfach.

Zum einen muss schon mal unterschieden werden, ob es sich um eine Kapitalgesellschaft, Personengesellschaft (z.B. GbR, EK etc) handelt. Dies hat steuerrechtliche (auch erbschaftsteuerrechtliche) und auch haftungsrechtliche Gründe.

Zum anderen hat jede Branche unterschiedliche Anforderungen. So sind die Anforderungen schon zwischen Ärzten und Zahnärzten völlig andere.

Und such zwischen den über 40 zulassungspflichtigen Handwerkergruppen gibt es wichtige Unterscheidungen.

Übrigens:

Auch bei Angestellten und Beamten ist der Notfallordner verschieden.

Die Grundversion des Notfallordner gibt es inzwischen seit 2001. Aufgrund der unterschiedlichen beruflichen Anforderungen ist in den letzten 23 Jahren der Ausbau kontinuierlich weiterentwickelt worden.

Autor: Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.de

Warum Rente später kommen muss oder wir mehr Zuwanderung brauchen

Die Deutschen sollen länger arbeiten und später in Rente gehen. Nur so könne das Rentensystem stabil bleiben und der Arbeitskräftemangel überwunden werden. Das fordern die Wirtschaftsweisen in ihrem Jahresgutachten, das sie am Mittwoch in Berlin vorgelegt haben.

Der Sachverständigenrat schlägt vor, das Renteneintrittalter fest an die Entwicklung der späteren Lebenserwartung zu koppeln. Das Versprechen der Regierung, die Altersgrenze nicht über 67 Jahre hinaus anzuheben und das Rentenniveau zu halten, sei realitätsfern.

Der Rat schlägt außerdem eine Reihe von Maßnahmen vor, um Härten bei der Rente und das spätere Armutsrisiko für Geringverdiener zu verringern.

Ein weiterer Vorschlag ist: Um steigende Altersarmut zu bekämpfen, sollen künftig Menschen mit überdurchschnittlichem Einkommen auf einen Teil ihrer zukünftigen Rentenanwartschaften verzichten, der im Gegenzug Menschen mit unterdurchschnittlichem Einkommen zugute käme. ABER—> Es sollen nicht bereits erarbeitete Anwartschaften oder bestehende Renten gekürzt werden, sondern nur zukünftige Anrechnungen von Entgeltpunkten.

Die Renten oder bisher erworbenen Rentenansprüche werden dadurch NICHT sinken

Aus meiner Sicht ist dies weder mit dem Äquivalenzprinzip, noch mit dem Grundgesetz vereinbar. Ich habe hier verfassungsrechtliche Bedenken.

Eine längere Lebensarbeitszeit ist eher ein Ansatz, der verfassungsgemäß wäre.

Grund: Die Lebenserwartung steigt weiter an. Aus heutiger Sicht ist es durchaus möglich, dass die durchschnittliche Lebenserwartung auf 90 plus ansteigt. Die menschliche Zelle hätte ohne Fremdeinwirkung durchaus eine Lebenserwartung von 150 bis 250 Jahren. Und auch der Gesundheitszustand hat sich durch medizinische Forschung, Medikamente, Diagnostik etc. Erheblich verbessert.

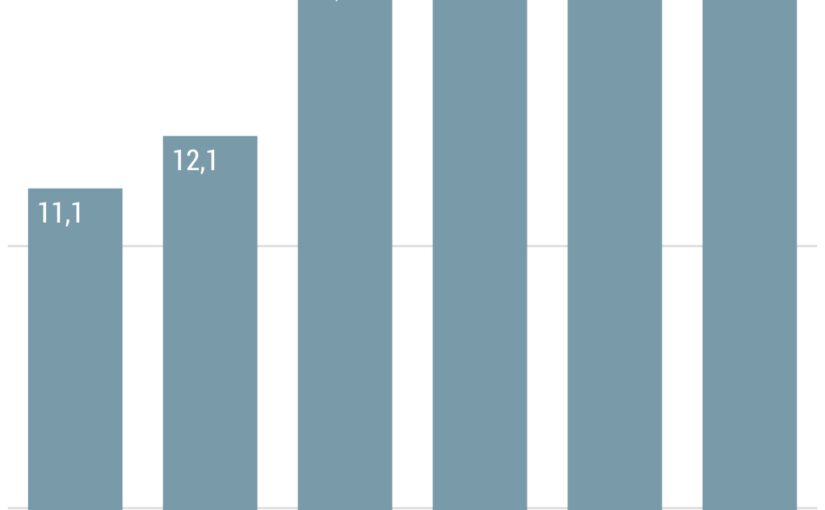

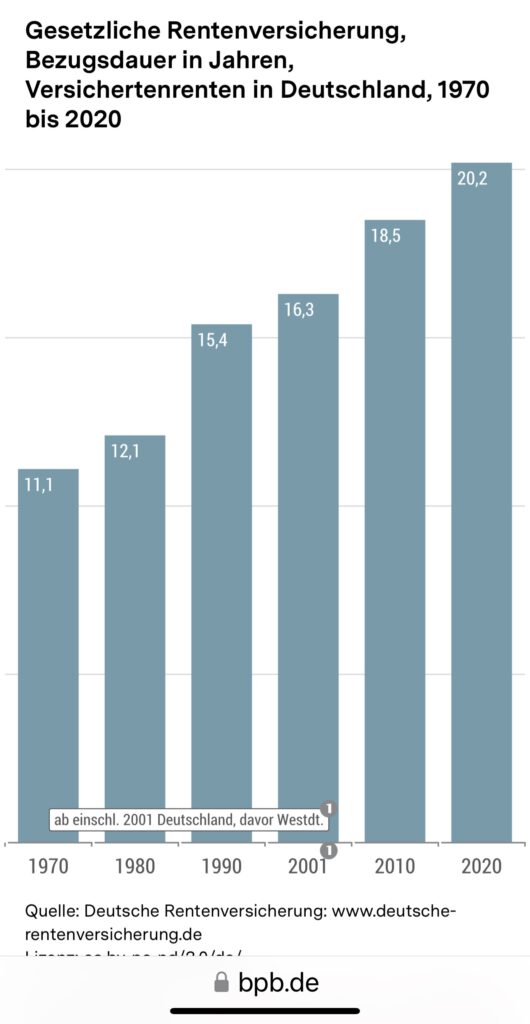

Man darf nicht übersehen, dass die Lebenserwartung ständig bisher anwächst (Ausnahmen durch Corona war teilweise möglich) und damit die Rentenzahldauer auch steigt. Durchschnittliche Zahldauer der Versichertenrenten: 1970: 11 Jahre 1980: 12,1 Jahre 1990: 15,4 Jahre 2001: 16,3 Jahre 2010: 18,5 Jahre 2020: 20,2 Jahre

Zwar sind die gesetzlichen Renten über Umlage finanziert, aber es gilt trotzdem das #Äquivalenzprinzip.

Man darf auch nicht vergessen, dass die GRV für #Altersrenten ca 80 % der Beiträge zur Verfügung hat. Der Rest wird für andere Renten, Reha-Maßnahmen und Verwaltung benötigt, wobei die Verwaltungskosten extrem niedrig sind.

Das Einnahmeproblem der gesetzlichen Rentenversicherung ist neben der Anzahl der steigenden Rentner das Hauptproblem. Zu wenig Zuwanderung, die zu geringe Integration von Zuwanderung und Flüchtlingen werden zu weniger Erwerbstätige führen.

Regulär wäre eine Zuwanderung von 1 Mio. bis zu 1,5 Mio. Menschen notwendig, damit die Anzahl an Erwerbstätigen für den Ausgleich der Rentenabgänge ausreicht, denn letztendlich verlassen auch viele Menschen wieder Deutschland.

Zwischen 2010 und 2019 hatten wir insgesamt rund 4 Mio. neue Erwerbstätige.

Und dieser hohe Zuwachs kam nicht durch:

Schulabgänger oder Studienabgänger

wenige Rentenzugänge. Der Zuwachs an Erwerbstätigen hatten wir durch Flüchtlinge und Zuwanderer!

Vorschlag von Rechtspopulisten ist hierzu einfach weltfremd

Die #AfD hatte vor einiger Zeit schon diverse Vorschläge gemacht, die alle nicht ernst zu nehmen sind:

—> Rentenansprüche bei Ausländern um 10-20 % kurzen

Dies ist mit dem Grundgesetz nicht vereinbar und ist ausländerfeindlich

—> jede deutsche Frau muss die Pflicht erfüllen mehr Kinder zu gebären

Dies ist nicht nur ein dummer Vorschlag, sondern auch ilusorisch!

Gründe:

Wenn heute ein Kind geboren wird, dann ist es erst in circa 20 Jahren erwerbstätig. Das Rentenproblem von morgen wird also erst frühestens in 20 Jahren dadurch vielleicht gelöst.

Oh, damit dieses Rentenproblem in 20 Jahren gelöst werden könnte, müsste jetzt jede deutsche Frau zwischen 18 und 40 jeweils vier Kinder bekommen. Nur dann hätten wir im Durchschnitt mehr als zwei Kinder pro Frau (Grund: Frauen unter 18 und Frauen über 40 können in der Regel keine Kinder bekommen. Oder soll eine 60-jährige Frau auch noch Kinder bekommen??)

Fakt ist:

Es bleiben eigentlich nur fünf Lösungen, damit die Altersrente nicht abgesenkt werden muss:

1. wir brauchen mehr Zuwanderung.

2. Die Finanzierung der fehlenden Renten über Steuern, die ja letztendlich von allen bezahlt wird.

3. Anhebung des Renteneintrittsalters.

4. Anhebung der Beiträge.

5. Anhebung des Mindestlohns auf 2.650 Euro p.m. (Stundenlohn:15,77 €), damit die Altersrenten über der Grundsicherung liegt und die Beitragseinnahmen der GRV ansteigen. Als Nebeneffekt sinkt dadurch sofort die Zahlung von Aufstockungen durch das Jobcenter

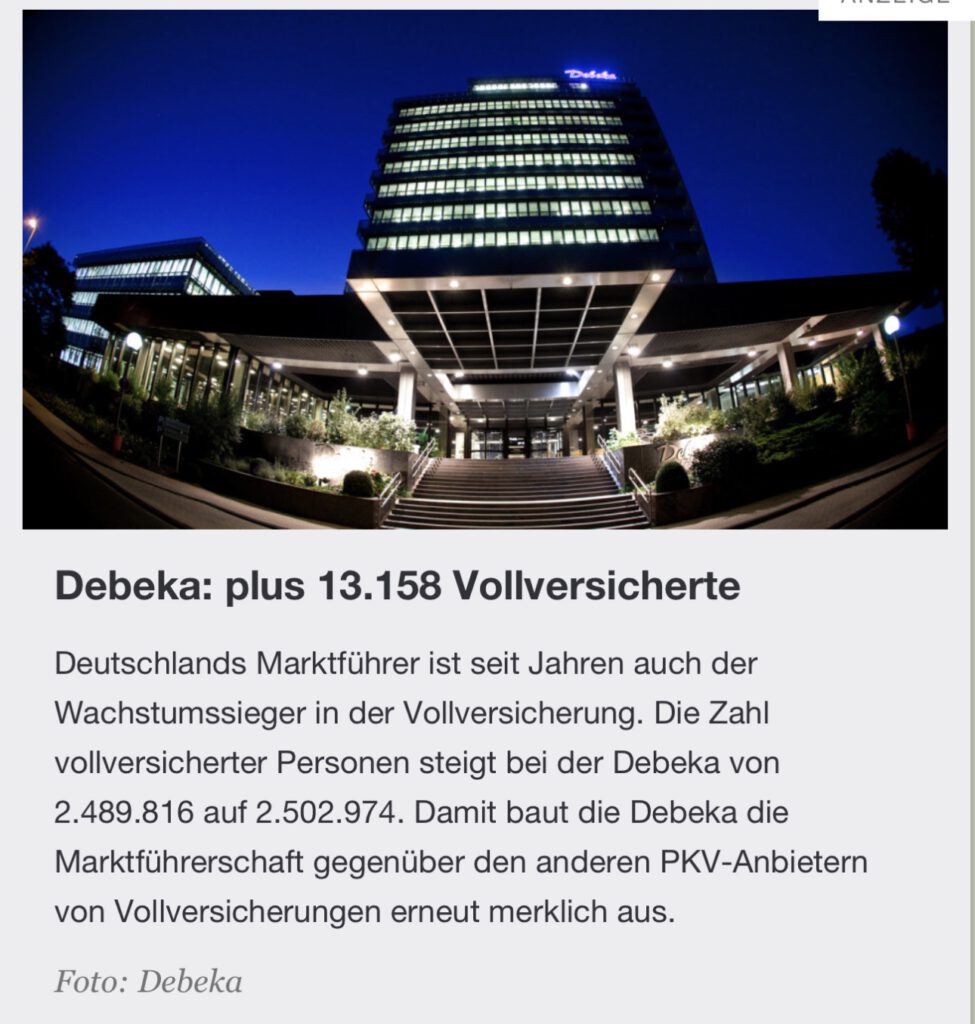

Seit Jahrzehnten ist die Debeka Krankenversicherung die führende Wachstumsmaschine

Woran liegt es, dass die Debeka Krankenversicherung aG seit Jahrzehnten überdurchschnittlich wächst?

Krankenversicherung – #PKV: Wer die meisten #Vollversicherten hinzugewann

private #Krankenversicherung

Der Bestand an Vollversicherungen stagniert in der Privaten Krankenversicherung (PKV). So schafften es nur 14 von 33 Unternehmen in 2022, Kunden in der Vollversicherung hinzuzugewinnen. Versicherugsbote zeigt in seiner neuen Bildstrecke, wem dies am besten gelang.

Und trotzdem gibt es einzelne Private Aktankenvwesichrrungen, die jedes Jahr Netto beständig wachsen.

Auch im letzten Jahr ist die #debeka um 13.158 Vollversicherte gewachsen.

Das Erfolgsrezept ist sicherlich auch, dass die Debeka Krankenversicherung durch die Unternehmensform

Versicherungsverein auf Gegenseitigkeit (a.G.) einen genossenschaftlichen Charakter hat

im Gesamtkonzern mit der Debeka Lebensversicherung a.G.mit rund 10 Tochtergesellschaften unabhängig von externen Aktionären handeln kann

weiter auf Personalausbau setzt.

Neben dem Personalausbau im Außendienst und in der IT setzt die Debeka auch auf Auszubildende und Dualstudenten und ist innerhalb der Branche der führende Ausbildungsbetrieb.

Endlich ist es bestätigt. #Trump ist ein #Betrüger

—> Betrugsprozess in New York —>Richter erklärt Trump für schuldig – Geldstrafe droht

Ab kommender Woche steht #Donald #Trump in New York vor #Gericht. In dem #Zivilprozess geht es um #Finanzbetrug durch sein Familienunternehmen. Jetzt fällt eine wichtige Vorentscheidung.

Für den Ex-Präsidenten und seine Söhne könnte es teuer werden.

Der ehemalige US-Präsident Donald #Trump hat in einem New Yorker Betrugsverfahren eine schwere juristische Niederlage erlitten.

Richter Arthur Engoron entschied, dass der Geschäftsmann und sein Unternehmen sich des Betrugs schuldig gemacht haben und entzog ihm und seiner Familie die Gewerbeerlaubnis.

Laut „New York Times“ muss im eigentlich Prozess nur noch das Strafmaß in dieser Frage bestimmt werden.

Das Hauptverfahren beginnt am Montag.

Staatsanwältin Letitia James sagte, sie freue sich darauf, den Rest des Falls zu präsentieren.

Im Wesentlichen geht es darum, dass Trump seine Vermögenswerte aufgebläht haben soll, um an Kredite zu kommen.

Ein abschließendes Urteil wird für Dezember erwartet. James fordert eine Zahlung von 250 Millionen Dollar – eine Gefängnisstrafe steht nicht zur Debatte.

Ich hatte bereits vor 4 Jahren vermutet, dass #Trump bei der Umschuldung auf die #Deutsche_Bank wohl höchstwahrscheinlich sein Vermögen aufgebläht hatte, um günstigere Konditionen zu bekommen oder zumindest auch kreditwürdig ist.

Trump hatte zu diesem Zweck seine Immobilien extrem hoch bewerten lassen.

soweit ich mich erinnern kann.., „Interessant war hier auch, dass ein russischer Oligarch wohl eine Immobilie zum doppelten Preis von Trump abgekauft hatte, als Trump kurz vorher beim Kauf gezahlt hat.“

Die Frage ist nun, ob die Deutsche Bank von Trump Schadensersatz erhalten kann. Denn #Trump hatte sich billigere Konditionen erschlichen. Zwar ging Trump nicht bankrott, allerdings hat die Deutsche Bank ein höheres Ausfallrisiko getragen. Sollte die #DeutscheBank hier untätig sein, könnten auch die Aktionäre der Deutschen Bank vom #Vorstand wegen Untätigkeit Schadenersatz verlangen. Es wird spannend, wie die #Deutsche #Bank sich verhält.

2. Oktober ist Stichtag So verlängern Sie die Abgabefrist für die Steuererklärung

Die wenigsten machen sie wohl gerne, für manche ist sie aber Pflicht: die Steuererklärung. Doch was tun, wenn man die Abgabefrist nicht einhalten kann?

Wer eine Steuererklärung abgeben muss, sollte den 2. Oktober 2023 auf dem Schirm haben. Denn an diesem Tag ist die Steuererklärung für das Veranlagungsjahr 2022 fällig.

Wird die Deadline überschritten, muss man mit einem Verspätungszuschlag rechnen. Darauf weist die Lohnsteuerhilfe Bayern hin. Dieser ist seit 2019 gesetzlich festgelegt – und beträgt pro Monat 0,25 Prozent der festgesetzten Steuer, mindestens aber 25 Euro. Zahlen muss man den Verspätungszuschlag auch, wenn man eine Rückerstattung erhält.

Sollte die Steuererklärung unvollständig abgegeben werden, dann müsste das Finanzamt Unterlagen wieder anfordern, dann hätte man damit auch etwas Zeit gewonnen.

Mit Steuerberater bleibt mehr Zeit

Wer die Steuererklärung nicht rechtzeitig abgeben kann, kann beim zuständigen Finanzamt eine Fristverlängerung beantragen.

Das geht formlos schriftlich. Ein spezielles Formular brauchen Sie also nicht. Voraussetzung für eine Verlängerung ist allerdings, dass Sie die Überschreitung der Steuererklärungsfrist nicht selbst zu verantworten haben.

Gründe hierfür können zum Beispiel ein längerer Krankenhausaufenthalt sein oder fehlende Unterlagen, so die Verbraucherzentralen.

Eine weitere Option, um mehr Zeit zu bekommen: Mit Steuerberater oder Lohnsteuerhilfeverein können Sie die Erklärung 2022 noch fristgerecht bis 31. Juli 2024 einreichen.

Übrigens:

Nicht nur wer selbstständig tätig ist, muss eine Steuererklärung abgeben.

Verpflichtend kann das auch für Arbeitnehmerinnen und Arbeitnehmer sein.

Das ist beispielsweise dann der Fall, wenn sie oder ihr Ehepartner einen Arbeitslohn oder eine Pension erhalten haben und einer von beiden nach Steuerklasse V, VI oder IV mit Faktor besteuert wurde. Oder wenn das Finanzamt einen Lohnsteuerfreibetrag gewährt hat.

Aber auch Mieteinnahmen sorgen für die Pflicht zur Abgabe der Steuererklärung.

Rentnerinnen und Rentner sind grundsätzlich zur Abgabe einer Steuererklärung verpflichtet, wenn der steuerpflichtige Teil ihrer Jahresbruttorente den Grundfreibetrag übersteigt.

Die Höhe des Grundfreibetrags ändert sich jedes Jahr. Im Steuerjahr 2022 beträgt dieser für Ledige 10.347 Euro, für Verheiratete 20.694 Euro.

Renten wurden und werden teilweise doppelt besteuert.

Was und wie entsteht die Doppelbesteuerung von Renten?

Die #Doppelbesteuerung der #Rente wird in Deutschland schon länger diskutiert. Viele #Rentnerinnen und #Rentner ärgern sich darüber, dass sie ihre Rente versteuern müssen, obwohl auf die #Rentenbeiträge schon zur Zeit ihres Berufslebens Steuern erhoben wurden.

Worum es bei dem Thema geht und was Betroffene tun können, um eine Rückzahlung zur erwirken, erfahren Sie im Folgenden.

Vorweg: Nach zwei Urteilen des #Bundesfinanzhofs hat es sich die Regierung zum Ziel gesetzt, die Doppelbesteuerung der Rente zu vermeiden.

Dazu gelten bestimmte Übergangsfristen. Einige Jahrgänge kommen bei der Abschaffung der Doppelbesteuerung aber deutlich besser weg, als andere.

Die Doppelbesteuerung der Rente tritt dann auf, wenn Renten sowohl in der „Ansparphase“ als auch in der „Auszahlungsphase“ besteuert werden.

Ein Teil der Rente wurde also bereits zu Zeiten der Berufstätigkeit durch Beiträge aus versteuertem #Einkommen finanziert und wird dann später – bei der Auszahlung der #Rente – erneut besteuert.

Von Doppelbesteuerung spricht man dann, wenn die steuerfreie Rentenzahlung – also der gesamte steuerfreie Anteil der Rente bei durchschnittlicher Lebenserwartung – im Alter geringer ist, als die zu versteuernden Rentenbeiträge – also die Summe der geleisteten Beiträge für die Rentenversicherung aus versteuertem Einkommen.

Bei bestimmten Gruppen von Menschen ist es wahrscheinlicher, dass sie von der Doppelbesteuerung der Rente betroffen sind. Dazu zählen:

—> Frühere Selbstständige, da diese sich ihre Rentenversicherungsbeiträge weitgehend selbst finanziert haben, ohne steuerfreie Arbeitgeberzuschüsse. —> Rentnerinnen und Rentner, die erst seit Kurzem Rente bekommen. ~~> Ledige Senioren, da diese keine Hinterbliebenen-Rente erhalten. —> Männer, weil sie nach statistischer Lebenserwartung früher sterben, als Frauen (je nach Jahrgang 4-7 Jahre früher, als Frauen).

Die Doppelbesteuerung entsteht, weil das Deutsche Rentensystem seit einem Urteil des Bundesverfassungsgerichts aus dem Jahr 2002 von der vorgelagerten Besteuerung hin zu einer nachgelagerten Besteuerung umgebaut wird.

Bei der vorgelagerten Besteuerung wurden #Beiträge zur gesetzlichen Rentenversicherung in der Ansparphase nicht steuerlich begünstigt, sondern als Teil des steuerpflichtigen Einkommens betrachtet.

Die Beiträge für die Rentenversicherung wurden in der Ansparphase aus dem Bruttoeinkommen bezahlt, auf das Steuern gezahlt wurde. Im Gegenzug waren die Rentenbezüge später steuerfrei.

Die nachgelagerte Besteuerung sieht im Kern vor, dass Beiträge zur gesetzlichen Rentenversicherung in der Ansparphase zwar steuerlich absetzbar sind, die späteren Rentenbezüge aber vollständig der Einkommenssteuer unterliegen.

Dadurch kann es zur Doppelbesteuerung der Rente kommen. Die Bundesregierung hat jedoch bereits festgelegt, ab wann die Doppelbesteuerung enden soll.

Wie prüfst Du eine Doppelbesteuerung?

Der Bund der Steuerzahler hat eine Schritt-für-Schritt-Anleitung veröffentlicht, mit der man feststellen kann, ob die eigene Rente von einer Doppelbesteuerung betroffen ist und ob man somit einen Grund hat, eine Rückzahlung anzufordern.

Die Berechnung benötigt drei Variablen, die es über die Steuerbescheide und Gehaltsabrechnungen zu ermitteln gilt:

Schritt: Ermittlung des steuerfreien Anteils der Rente

Schritt: Ermittlung der Arbeitnehmerbeiträge, die in den Jahren 2005 bis zum Renteneintritt als Altersvorsorgebeiträge steuerfrei gestellt wurden

Schritt: Ermittlung der Arbeitnehmerbeiträge vor dem Jahr 2005 und deren steuerliche Auswirkung

Der Bund der Steuerzahler hat auf seiner Website eine detaillierte Beispielrechnung für die Doppelbesteuerung veröffentlicht.

Wer bei der Rechnung meint, dass er von der Doppelbesteuerung der Rente betroffen ist, sollte alle Unterlagen an das Finanzamt schicken. Dort wird dann alles nocheinmal geprüft.

Wie erhalte ich zu viel gezahlte Einkommensteuer zurück? Muss ich Einspruch einlegen?

Wer zu den doppelt besteuerten Rentnern zählte, oder dieses befürchtet, musste früher mit Hilfe eines Lohnsteuerhilfevereins oder seines Steuerberaters Einspruch gegen den Steuerbescheid einlegen, um eine Rückzahlung erwirken zu können.

Für Rentner, auf deren Steuerbescheid ein Vorläufigkeitsvermerk ist, gilt dies allerdings nicht.

Laut dem Portal finanztip.de hat das Bundesfinanzministerium am 30. August 2021 die Behörden angewiesen, die Rentenbesteuerung ab dem Veranlagungszeitraum 2005 nur vorläufig festzusetzen.

Rentner müssten damit nicht mehr selbst rechnen und einen formellen Einspruch einreichen.

Wenn sie allerdings davon überzeugt sind, dass bei ihnen eine Doppelbesteuerung vorliegt, müssten sie entsprechende Nachweise beim Finanzamt erbringen.

Dazu müsse man dem Finanzamt die jährlichen Rentenbezugsmitteilungen sowie alle Steuerbescheide schicken, aus denen sich die eingezahlten Beiträge in die Rentenversicherung ergeben.

Erst dadurch kann eine Doppelbesteuerung bewiesen und eine mögliche Rückzahlung veranlasst werden.

Die #Rente reicht nicht. Und wer ist schuld? Man kann natürlich die #SPD oder #CDU dafür verantwortlich machen. Das ist jedoch falsch! Wir alle sind selbst schuld. Das macht der Artikel von focus durchaus deutlich.

Dass wir zu wenig Kinder haben und immer älter werden, war mir schon 1979 bewusst.

Da ich selbst damals in der Versicherungsbranche 1979 die Ausbildung absolvierte, hatte ich die Geburtenrate und Lebenserwartung beobachtet.

Und als Blüm sieben Jahre später sagte „Die Rente ist sicher“ fragte ich mich: „Ja, aber in welcher Höhe?“

Jeder hätte es sehen können, keine wollte es wahr haben.

Insoweit ist der Focus-Artikel richtig.

Allerdings wird und wurde ein wichtiges unliebsames Thema ausgelassen.

Wenn wir zu wenig Kinder gezeugt haben, dann brauchen wir jetzt dringend mehr Zuwanderung.

Die Sprüche und Forderungen von so manchem AfD-Politiker „Jede Frau muss mehr Kinder gebären“ ist Blödsinn.

Grund: Kinder die in einem Jahr geboren werden, sind erst in 20-25 Jahren im Erwerbsleben. Und dies hilft nicht in den kommenden 20 Jahren.

Noch dazu kommt, dass wir mindestens 2,1 Kinder im Durchschnitt benötigen. Dafür müssten alle 20-40 jährigen Frauen sofort jeweils 4 Kinder gebären.

Insofern sind die Sprüche von Tino Chrupalla von der AfD nichts als Stammtischgerede, wenn man meint „Ausländer raus“ und „jede Frau muss mehr Kinder gebären“.

Nicht nur Zuwanderung, sondern auch Flüchtlinge sind ein Kapital für die Erwerbstätigengruppe. Zwar brauchen ausländische Mitbürger eine gewisse Zeit, bis sie beispielsweise Deutsch können.

Eines darf man auch nicht übersehen: Die Zeit der Zuwanderung von osteuropäischen Arbeitskräften aus Polen, Rumänien& Co neigt sich auch dem Ende .

So unangenehm die Zuwanderung von Flüchtlingen von dem einen oder anderen Bürger (durch die Hetze der #AfD) gesehen wird.

Wir brauchen in den kommenden Jahren pro Jahr 1,5 Mio. Menschen, die in das Erwerbsleben hineinwachsen.

Und natürlich ist die Integration aufwendig. Neu ankommende Menschen müssen vor der Beschäftigung unsere Sprache so weit beherrschen, dass sie im Beruf und Leben bestehen können.

Mindestsprachkenntnisse A1, A2 und B1 dauern eben etwa zwei Jahre.

Dass Zuwanderung und Zuzug von Flüchtlingen notwendig sind, damit wir mittelfristig mehr Beitragszahler haben ist eine unangenehme Wahrheit.

Zwischen 2011 und 2020 haben wir immerhin Netto rund 4 Mio. Neue Erwerbstätige bekommen. Und dies nicht durch spätere Rente oder sehr viele Schulabgänger.

Wenn wir die Beitragszahler nicht steigern können, wird es bei der gesetzlichen Krankenversicherung und Pflegeversicherung noch problematischer!

1941 wurde die Krankenversicherung der Rentner eingeführt. Lange Zeit mussten Rentner keinen Krankenkassenbeitrag bezahlen.

Ich erinnere mich noch daran, als Rentner erstmals einen eigenen Krankenkassenbeitrag in die KVdR bezahlen mussten. Das war 1983: 5% Rentnerbeitrag für die KVdR.

Inzwischen wurde der Beitragssatz für Rentner angehoben und die Voraussetzungen Färbern Eintritt in die KVdR erschwert.

Auch die Beitragspflicht wurde ausgedehnt. Heute sind auch Beiträge auf die Betriebsrente beitragspflichtig.

Wer in die Krankenversicherung der Rentner kommt, hat gegenüber freiwillig versicherten Rentnern (noch) erhebliche Vorteile. So sind Zinsen, Mieterträge beim KVdR-Versicherten nicht beitragspflichtig.

Wie lange die „Heilige Kuh KVdR“ noch erhalten bleibt, ist fraglich.

Auch die Pflegeversicherung wird im Leistungsumfang explodieren. Und dies obwohl due Selbstbeteiligung bei allen Pflegegraden heute – ja nach Region zwischen 2.500 und 3.500 Euro monatlich beträgt.

Eigenvorsorge Rente, Krankenversicherung und Pflege dringend notwendig

Jeder müsste es heute eigentlich wissen. Die Eigenvorsorge ist heute dringend notwendig. Dass die Vorsorge im ausreichenden Maß vom Himmel fällt, gilt nur für wenige Erben. Und dies nur dann, wenn die Eltern nicht lange Pflegefall sind. Bei 6 Jahren Pflege entsteht schon eine Selbstbeteiligung von ca. 6.500 € x 12 Monate x 6 Jahre = 468,000 Euro.

Und so manche Ehefrau lebt 10-14 Jahre länger als der Ehemann. Dies liegt zum einen daran, dass die Ehefrauen jünger sind und eine um 5-7 Jahre längere Lebenserwartung haben.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.Notfallordner Vorsorgeordner