Sind Sozialversicherung oder Privatversicherung besser?

Die Negativzinsen belasten inzwischen auch die deutsche Sozialversicherungen und staatliche Fonds.

So hat die gesetzliche Rentenversicherung im vergangenen Jahr netto 54,5 Millionen Euro verloren.

Das geht aus der Antwort des Bundesfinanzministeriums auf eine kleine Anfrage der FDP-Fraktion hervor, über die die „Rheinische Post“ berichtet.

Auch in der gesetzlichen Krankenkasse und Pflegeversicherung entstehen hierdurch Negativzinsen.

Diese Negativzinsen sind zwar insgesamt relativ gering, müssen jedoch auch finanziert werden.

Warum diese Negativzinsen so gering sind, liegt am Umlagesystem (eingenommene Beiträge werden fast vollständig wieder direkt für Leistungen ausgegeben).

Im Umlagesystem scheint dies zunächst ein Vorteil zu sein (in Zusammenhang mit dem Niedrigzinsmarkt), allerdings wird auch deutlich, dass die Rücklagen sehr gering sind.

Dies kann bei einer abnehmenden Konjunktur oder bei einem höheren Durchschnittsalter dazu führen, dass zu geringe Rücklagen entweder zu einer Erhöhung des Beitragssatzes oder zu Leistungskürzungen führt.

Gerade ein höheres Durchschnittsalter wird in den kommenden 7-35 Jahren die Sozialsysteme:

– Krankenkasse

– gesetzliche Pflegeversicherung

– gesetzliche Rentenversicherung

erheblich belasten.

Das Durchschnittsalter liegt derzeit bei rund 45 Jahren.

Aufgrund der geringen Anzahl von Neugeburten (1,59 Kinder pro Frau) wird das Durchschnittsalter weiter steigen. Notwendig wären rund 1/3 mehr Kinder (2,1 Kinder pro Frau).

Darüber hinaus steigt die Lebenserwartung ständig an. Seit 1910 ist die Lebenserwartung pro Jahr im Durchschnitt um rund 3 Monate pro Jahr angestiegen. Die Lebenserwartung lag 1955 noch bei etwa 64 Jahren (Männer: 64,6 J., Frauen: 68,5 J.).

2020 wird sie bereits bei Männern 79,1 J., bei Frauen bei 73.1 J. liegen.

2040 beträgt die Lebenserwartung etwa 82,1 bzw. 86,6 J.

Ein 60 jähriger erhält derzeit eine Rente über knapp 22Jahren (Frauen ca. 25,2 Jahre).

Als die gesetzliche Rentenversicherung gegründet wurde spielte die Altersrente eigentlich nur eine untergeordnete Rolle. Vielmehr war die Absicherung der Invalidität im Vordergrund, denn die Lebenserwartung war damals viel Kürzer.

1901 war die Lebenserwartung bei Männern noch bei 44,8 Jahren (Frauen: 48,3 Jahren).

Die zunehmende Lebenserwartung wirkt sich auf die Länge der Leistungsphase erheblich aus.

Zusätzlich wirkt die abnehmende Kinderzahl dann in 20 Jahren aus, denn diese Kinder wären in ca. 20 Jahren die Erwerbstätigen (Beitragszahler).

Diese Trends (mehr Leistungsempfänger, weniger Beitragszahler) wird nicht nur in der Rentenversicherung, sondern zunächst auch in der gesetzlichen Krankenkasse und etwas später in der gesetzlichen Pflegeversicherung zu enormen Belastung führen.

Gesetzliche Krankenkasse

Die gesetzliche Krankenkasse ist wie die gesetzliche Rentenversicherung im Umlagesystem finanziert.

Hier bezahlen alle Versicherten einen Beitrag, also auch die Rentner.

Dieser Beitrag ist vom Einkommen abhängig.

Rentner bezahlen hierdurch regelmäßig geringere Beiträge.

Die Leistungsausgaben steigen jedoch mit dem höheren Lebensakter an, wie aus der nachfolgenden Grafik erkennbar ist.

Während 54-60 Jährige etwa so viel verbrauchen, wie der Durchschnitt an Krankenkassenbeiträge bezahlt, ist die Leistungsausgabe bei über 60jährigen schon höher.

So sind die Leistungsausgaben bei einem 75-80 jährigen schon etwa 5-Fach so hoch, wie bei einem 25jährigen.

Bei zunehmendem Durchschnittslter wird dies zu überproportional steigendem Beitrag führen.

Pflegepflichtversicherung

Auch hier wird der Leistungsbereich extrem ansteigen.

Deutlich wird dies besonders in ca 20-30 Jahren,wenn die geburtenstarken Jährgänge 75 Plus Jahre alt werden.

Konsequenzen der Absicherung

Sozialversicherungen als Umlagesystem sind sinnvoll und haben sich in den letzten 100 Jahren vielfach bewährt. Zeitweise wurde allerdings die gesetzliche Rentenversicherung als Kapitalansparsystem geführt.

Die Sozialversicherungen haben 2 Weltkriege und auch die Grenzöffnung überstanden. Mit einem Kapitalansparsystem wäre die Öffnung der Grenze für die damaligen DDR-Rentner nicht möglich gewesen. Nur das Umlagesystem machte es möglich, einnehmende Beiträge (der Erwerbstätigen auch aus der damaligen DDR sofort für diese damaligen DDR-Rentner sofort wieder auszugeben.

Allerdings stößt das Umlagesystem auch an seine Grenzen, wenn die Anzahl der Leistungsbezieher im Verhältnis zu den Beitragszahlern (die keine oder wenig Leistung beziehen) abnimmt.

Dies ist auch der Grund, warum der Staat die Eigenvorsorge fördert. Private Vorsorgesysteme sind regelmäßig als Kapitalansparsystem finanziert.

Geld, das für später angespart wird, kann dann auch später genutzt werden.

Dies gilt für Sparbücher genauso, wie für

– private Rentenversicherung

– Riester

– Rürup

– regelmäßig auch in der betrieblichen Altersversorgung

– und sogar für die private Krankenversicherung oder Private Pflegepflicht- und Pflegezusatzversicherung.

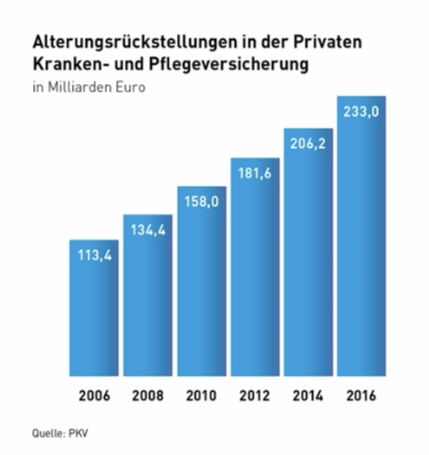

Bei der privaten Krankenversicherung werden beispielsweise je Versicherten-Altersgruppe Beiträge angespart (Altersrückstellungen), die dann für diese Altersgruppe zur Beitragsfinanzierung später im Alter genutzt werden.

Leider gab es hier einzelne Versicherungsgesellschaften, die in der Vergangenheit die Ansparraten zu gering kalkuliert hatten und dann extreme Beitragsanpassungen bei älteren Versicherten vorgenommen hatten.

Es gab aber auch private Krankenversicherungen, die sehr hohe Altersrückstellungen aufgebaut hatten und dann beispielsweise den Beitrag für die 80- und 85-jährigen dann abgesenkt hatten.

Die privaten Krankenversicherungsunternehmen haben inzwischen 250 Mrd. an Altersrückstellungen aufgebaut.

Wenn die gesetzlichen Krankenkassen ebenso vorsorgen müssten, dann wären etwa 2.500 Mrd. – also 2,5 Bio. Euro heute schon notwendig.

Das ist die heutige Differenz,die alleine in der Krankenversicherung zwischen gesetzlicher und privater Krankenversicherung besteht.

Aufgrund des demografischen Wandels (immer mehr ältere im Verhältnis zu jungen Menschen) werden deshalb nicht nur die gesetzlichen Krankenkassen, sondern etwas zeitlich verzögert die gesetzliche Pflegeversicherung Finanzierungs- und Leistungsprobleme erhalten.

Jeder Bürger ist gut beraten, nicht nur für die Altersversorgung, sondern auch für die Pflege frühzeitig vorzusorgen.

Auch kleine Beträge werden vom Staat gefördert und machen Sinn.

Zwei gute Eigenschaften hat der demografische Wandel:

1. Das Leben ist einmalig und durch die längere Lebenserwartung auch länger.

2. Wer heute in Deutschland Arbeitnehmer ist, hat durchaus die Chance vom Betrieb eine zusätzliche Altersversorgung zu bekommen, denn der Arbeitskräftemangel wird weiter zunehmen.

Viele Arbeitgeber sind heute auch bereit, die Altersversorgung ihrer Mitarbeiter zu unterstützen.