Welche Vorteile und Nachteile hat eine Bürgerversicherung in der Rentenversicherung?

www.Renten-Experte.de

SPD, Linke und Grüne sind für eine Bürgerversicherung nicht nur in der Krankenversicherung, sondern auch in der Rentenversicherung.

Dass eine Bürgerversicherung in der Krankenversicherung falsch ist, wurde in einem vorherigen Artikel bereits ausführlich als unsinnig beschrieben (Hier geht es noch einmal zu dem Artikel: Bürgerversicherung in der Krankenversicherung,

In diesem Artikel geht es um das Thema „Bürgerversicherung in der gesetzlichen Rentenversicherung.

Eine Vielzahl von Erwerbstätigen ist bereits in der gesetzlichen Rentenversicherung pflichtversichert. Zu den Pflichtversicherten in der Rentenversicherung zählen auch unterschiedliche Selbstständige, zum Beispiel:

Selbstständige Handwerker in den ersten 18 Jahren ihrer Tätigkeit (Pflichtbeiträge über 216 Monate)

Selbstständige Lehrer

Pflegepersonen

Hausgewerbetreibende

etc.

Die einzelnen Personengruppen ergeben sich aus § 2 SGB VI

Für viele Selbstständige gibt es darüber hinaus noch Versorgungswerke, in denen auch eine Pflichtmitgliedschaft besteht. Hierzu zählen beispielsweise Steuerberater, Rechtsanwälte, Musiker, Schornsteinfeger etc. (s. a. § 6 SGB VI).

Nicht versicherungspflichtig sind hingegen beispielsweise:

Beamte

Abgeordnete des Bundestags, Landtag, EU-Parlament

Solo-Selbstständige

Gesellschafter-Geschäftsführer von GmbH,

Vorstände von AG´s

etc.

Im Bundestagswahlkampf fordern wieder einmal unterschiedliche Parteien die Einführung einer Bürgerversicherung in der Rentenversicherung.

Warum dies so ist, lässt sich mit vier Wörtern erklären:

Nutzung des Urtriebs NEID

Einige Wählergruppen kann man einfach durch Neid gewinnen. Untersucht man differenziert die Erweiterung der Renten-Pflichtversicherung, dann kann man sehr schnell erkennen, dass die Einführung einer Bürger-Rentenversicherung NICHT FINANZIERBAR ist.

Beispiel: Beamte

Würde man die Beamten ab sofort in der gesetzlichen Rentenversicherung versichern, dann kostet dies den Staat erheblich mehr Geld. Nachfolgend wird dies hier erläutert,

Der Beamte und der Dienstherr müssten dann Beiträge dafür in die gesetzliche Rentenversicherung einzahlen; und dies neben den bisherigen Pensionszahlungen und den bestehenden Anwartschaften, die sich in Pensionszahlungen noch umwandeln.

Folge—> Die Personalkosten explodieren.

Beispiel: Beamter mittlerer Dienst, A8, Besoldungsstufe 8, vh., Steuerklasse IV, 8% Ki Steuer. – Brutto: 3.518,55 Euro – Netto: 3.261,84 Euro

Als Angestellter müsste der Beamte 4.800 Brutto erhalten, damit

die Sozialversicherungsbeiträge (Arbeitnehmeranteil 966,00),

die höhere Steuer und Kirchensteuer

auf das Brutto ausgeglichen werden (203,82 Euro) ausgeglichen werden.

Hier fehlt dann noch immer die Gleichstellung des Beamten zum Angestellten im öffentlichen Dienst.

Der Angestellte im öffentlichen Dienst erhält eine zusätzliche Altersversorgung (VBL oder ZVK), so wie es auch in anderen Großbetrieben eine betriebliche Altersversorgung gibt (z.B. Daimler, Bosch, SAP)

Will man dies noch als Ersatz der Pension finanzieren, dann müssten nochmals ca. 6% aus 4.800 Euro (=288 Euro) bezahlt werden.

Gesamtrechnung: Statt den Beamten-Bezügen von 3.518,55

müsste der Steuerzahler bei einem Angestellten:

Brutto 4.800

Zusatzversorgung 288

Arbeitgeberbeiträge: 966 Euro = 6.054 Euro aufwenden

Damit müsste der Staat also für diesen Beamten bei Umstellung auf Angestellten im öffentlichen Dienst 72,06% mehr sofort aufwenden.

Eine Überführung der Beamten in die Sozialversicherung (Bürgerversicherung in Kranken-, Pflege- und Rentenversicherung) bedeutet fast eine Verdoppelung der Personalausgaben der Aktiven!

Das ist nicht finanzierbar

Bundestags- und Landtagsabgeordnete in die Rentenversicherung?

Auch diese Forderung ist letztendlich eine nur eine Schnapsidee, denn als Folge müssten die Abgeordneten auch hierfür einen Ausgleich erhalten. Schaut man sich die Vergütungen von Bundestags- oder gar Landtagsabgeordneten an, dann verdient ein Mittelständler mit einem Betrieb von 10-20 Mitarbeitern oder ein Abteilungsleiter bei Daimler, Porsche & Co. erheblich besser.

Nein, auch hier versuchen einzelne Parteien – zum Beispiel die Grünen, SPD, Linken und die AfD wieder einmal nur Neid anzukurbeln. Neid ist ein Stimmenbringer bei der unteren Wählerschicht! Mehr nicht!

Anders sieht die Situation bei Solo-Selbstständigen aus, wozu auch Gesellschafter-Geschäftsführer einer UG oder auch einer GmbH gehören.

Diese Personengruppen sollten ähnlich wie Handwerker eine gewissen Versicherungspflichtzeit absolvieren, woraus dann eine Mindestzahl an Entgeltpunkten erreicht werden muss.

Gerade diese Personengruppen fallen später dem Staat zur Last, wenn sie nicht selbst eine ausreichende Eigenvorsorge betreiben.

Aus diesem Grund sollten Selbstständige – ebenso wie auch Gesellschafter-Geschäftsführer einer GmbH oder UG einen Pflichtbeitrag an die gesetzliche Rentenversicherung bezahlen.

Welche Regel wäre sinnvoll?

Die gesetzliche Rente errechnet sich aus den sogenannten Entgeltpunkten, die mit dem aktuellen Rentenfaktor multipliziert wird.

Beispiel 1: Durchschnittlicher Verdienst über 45 Jahre, multipliziert mit dem aktuellen Rentenwert (West), 34,19

1,0 x 45 Jahre x 34,19 = 1.538,55 Euro Monatsrente (Brutto).

Beispiel 2: Selbstständiger hat einen Durchschnittsverdienst von 5.000 Euro. Dies entspricht dem 1,48-fachen eines durchschnittlichen Arbeitnehmers. Wenn der Selbstständige 20 Jahre das 1,5 fache eines durchschnittlich Rentenversicherten verdient, dann ergibt sich daraus:

1,5 x 20 Jahre x 34,19 = 1.025,70 Euro Monatsrente (Brutto).

Die maßgeblichen Entgeltpunkt wären somit 30 Entgeltpunkte.

Wenn man für Selbstständige, Gesellschafter-Geschäftsführer von GmbH´s und UG´s eine Rentenversicherungspflicht einführen will, dann sollte dies solange gelten, bis der Versicherte 30 Entgeltpunkte auf seinem Versichertenkonto erreicht.

Damit wäre eine deutliche Entlastung der Sozialhilfe sichergestellt.

Eine Befreiung sollte nur dann zugelassen werden, wenn die o. g. Personen eine adäquate Altersversorgung haben, die eine Mindestrente sicherstellt.

Die Mindest-Garantierente sollte dann in der Höhe mindestens sein, wie sie sich aus der gesetzlichen Rentenversicherung bei 30 Entgeltpunkten ergeben würde (derzeit 1.25,70 Euro).

Diese Pflichtbeitragszeit muss dann auch nicht nur für Selbstständige gelten, sondern auch für Gesellschafter-Geschäftsführer einer GmbH, UG und auch Vorstände von AG´s, denn letztendlich gab es in der Vergangenheit auch schon Firmen, die Bankrott gingen und die Inhaber von der Sozialhilfe abhängig waren.

Natürlich müssen hier auch Übergangsregelungen eingeführt werden, denn so gibt es durchaus Selbstständige & Co., die auch bisher privat vorgesorgt haben.

Jedem Leser bzw. Wähler dürfte durch diesen Artikel deutlich werden, dass das Thema Bürgerversicherung in der Rentenversicherung nichts als Wahlpropaganda ist.

Alle Personen in der gesetzlichen Rentenversicherung zwangsversichern ist zum einen nicht finanzierbar, zum zweiten wäre das Risikobild verschoben.

So leben die meisten Beamtengruppen, Politiker länger, als die gesetzlich Rentenversicherten (Ausnahme sind nur Polizisten, Feuerwehrbeamte und andere Schichtdienstbeamte).

Auch die Zahlung einer Hinterbliebenenversorgung wäre höher, da bestimmte Personengruppen oft eine jüngere Ehepartnerin haben. Dies gilt beispielsweise für Professoren, ähnlich wie bei Ärzten.

Bei dem Versorgungswerk der Ärzte musste beispielsweise die Witwenversorgung reduziert werden, weil die Ehefrauen erheblich jünger, als ihre versicherten Ärzte waren.

Eine Einheitsversicherung macht keinen Sinn.

Bürgerversicherung für Alle in der Rentenversicherung ist Blödsinn -www.Renten-Experte.de

Warum die #SPD, #Linke und #Grünen durch eine #Bürgerversicherung Ihre eigenen #Wähler veräppelt…

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle #gesetzlich # # #Versicherten mit erheblichen Nachteilen verbunden. Die Bürgerversicherung in Deutschland und ihre Folgen —>

Findest Du die Umsetzung einer Bürgerversicherung eine gute Idee?

Ein System, in das alle Bürger einzahlen und alle Bürger ihre Leistungen beziehen……

Hört sich ja nicht schlecht an….. Auf den ersten Blick hört sich das gerecht an.

Schaust Du aber einmal genau hin, dann ist die siehst Du sehr schnell, dass in einer Bürgerversicherung besonders auch die sozial Schwächeren extrem benachteiligt sind.

Warum dies der Fall ist, wird Dir hier sehr schnell deutlich.

Unterscheiden muss man hierbei jedoch zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit den beiden Bürgerversicherungen befasst, sollte auch erkennen, wie der Beitrag berechnet wird und was bei den Leistungen passieren kann.

Eine Bürgerversicherung in der Krankenversicherung würde beim Beitrag bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen, wäre wieder ungerecht.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind. Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Bei den Rentnern

Würde die Beitragsberechnung in der Krankenversicherung bei Rentnern aus allen Einnahmen berechnet, dann würde hierdurch die Krankenversicherung der Rentner abgeschafft.

Die Beiträge würden dann ja auch aus allen Einnahmen bzw. Einkünften berechnet. Hat ein Rentner noch Nebeneinkünfte aus einer geringfügigen Tätigkeit, Zinseinkünfte oder Mieteinkünfte, dann müsste auch daraus ein Krankenkassenbeitrag gezahlt werden.

Beispiel Zusatzverdienst: Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Übrigens. Auch wenn ein Arbeitnehmer einen Zweitjob ausübt, müsste ein voller Krankenversicherungsbeitrag daraus gezahlt werden. Bei 500 Euro Nebenverdienst wären dies 100 Euro für Arbeitnehmer und Arbeitgeber.

Beispiel Zinseinkünfte: Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen. Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Beispiel Vermietung: Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet seine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro. Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig. Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Beispiel Mieter: Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet werden wird, dann hat der Mieter mit einer Mieterhöhung von 800 Euro auf 1.040 Euro allein durch die Einführung der Bürgerversicherung zu rechnen. Das ist eine Mieterhöhung von 30%!

Denn wenn der Vermieter damit belastet wird, dann wird er natürlich diese Mehrbelastung mittelfristig an den Mieter weitergeben!

———————————————————

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wären. Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre. Genau diese Aussage ist eben nicht richtig. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England oder Bürgerversicherungen in Schweden waren in der Pandemie total überlastet.

Warum waren diese staatlichen Systeme völlig überlastet? Ganz einfach. In den vergangenen Jahren haben Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge überproportional abgebaut. Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort sieht. Beispiel: Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten je Land in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund:

Die Leistungen der Gesundheitssysteme werden bei gesetzlich festgelegten Systemen der Bürgerversicherung nahezu zu 100 % gesetzlich vorgegeben.

Wenn in diesen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen.

Ein echter Wettbewerb ist ausgeschaltet. Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder Leistungsabbau, der vom Alter der Versicherten abhängt.

Eine Herz-OP mit 75 Jahren wird regelmäßig nicht durch das staatliche Gesundheitssystem in England finanziert. Wer es sich leisten kann, darf sich privat operieren lassen.

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

Fachärzte gibt es fast ausschließlich in Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine staatliche Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der DDR konnte man zwischen Trabbi, Wartburg und Lada. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht. Hätte man den Preis noch etwas drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduziert.

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen. Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz.

In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen. In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme. Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern. Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt und diese müssen dann privat versichert werden, dann ist der Beitrag für diesen Teil alleine zu bezahlen.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt weil man Leistungen aus dem gesetzlichen Versicherungsschutz herausnimmt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro.

Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

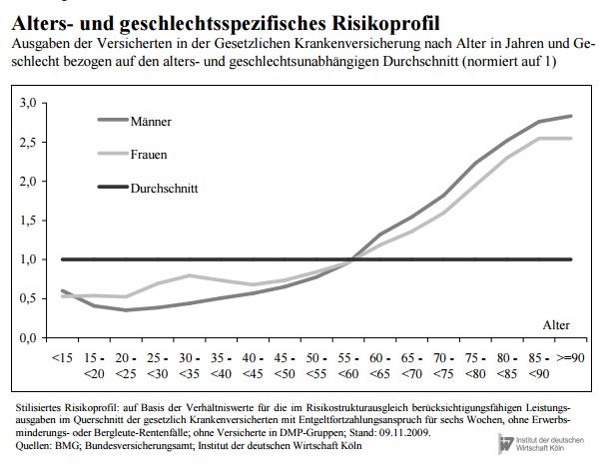

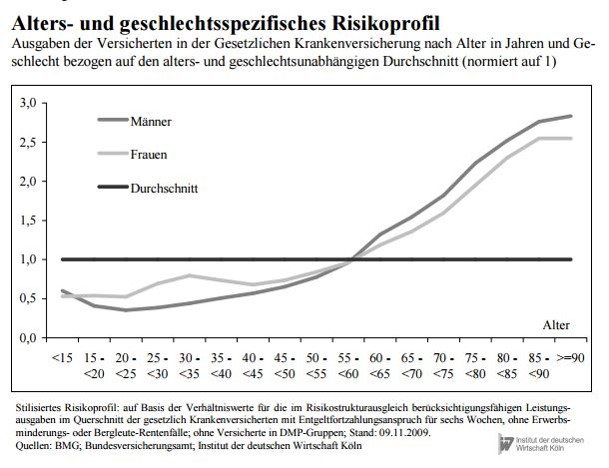

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren auch in der gesetzlichen Krankenversicherung angestiegen. Höheres Alter der Versicherten bedeutet auch durchschnittlich steigende Kosten. Entwicklung des Durchschnittsalters: 1960: ca. 34 Jahre 1990: ca 38 Jahre 2019: ca. 43 Jahre

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Bürgerversicherung – Risikogruppen in der gesetzlichen Krankenversicherung nach Alter

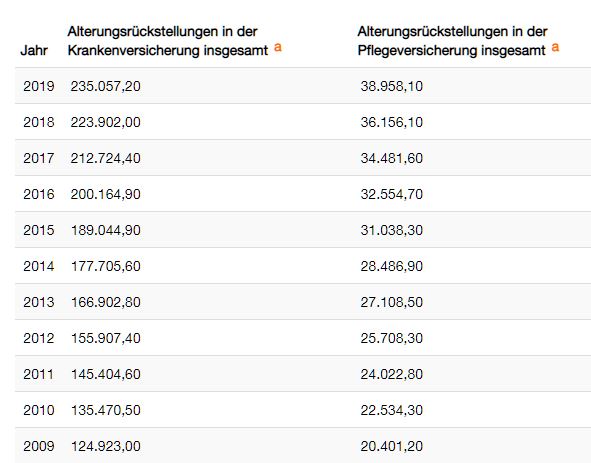

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien). Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherten beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicheurng gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A. Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden. Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut?

Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc. In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Das WDR-Politmagazin „#Monitor“ hat eine Umfrage in Auftrag gegeben, der zufolge 69 Prozent der Befragten eine sogenannte #Bürgerversicherung befürworten würden.

Bei derartigen Umfragen empfiehlt es sich bekanntlich immer, sich die genaue Fragestellung anzusehen – denn wer die Frage bestimmt, beeinflusst damit meist auch schon die (gewünschte) Antwort.

—-

Die Frage von WDR-Monitor lautete: „Um Leistungen der medizinischen Grundversorgung zu erhalten, sind die meisten Personen in Deutschland über die gesetzliche Krankenversicherung abgesichert.

Selbstständige, Beamte und sozialversicherungspflichtig beschäftige Arbeitnehmer mit einem Jahresgehalt von mindestens 64.000 Euro können sich auch privat krankenversichern. Wie stehen Sie zur Einführung einer sogenannten Bürgerversicherung:

Diese sieht vor, dass alle Bürgerinnen und Bürger einen bestimmten Teil ihres Einkommens in eine Krankenversicherung einzahlen und Anspruch auf dieselben Leistungen haben?“

——-

Mit dem vorangestellten Satz zur Einkommensgrenze von 64.000 Euro und Beamte sowie Selbstständige wird die Frage mit dem suggestiven Hinweis auf vermeintlich Besserverdienende außerhalb der GKV eingeleitet, der die anschließende Forderung nach einer Gleichbehandlung aller natürlich umso „gerechter“ erscheinen lässt.

Durch die Fragestellung von WDR wird indirekt schon ein gewisser Neid bei den Menschen angeregt, die unter der Einkommensgrenze verdienen.

So erweckt die Fragestellung von WDR-Monitor (ebenso wie die verlockend formulierten Wahlprogramme der Verfechter einer Bürgerversicherung) den Eindruck, es könnte für die gesetzlich Versicherten günstiger werden, wenn man auch die vermeintlich Besserverdienenden einbezieht.

Doch dieser schöne Schein hat in Wahrheit viele Risiken und Nebenwirkungen.

Für Durchschnittsverdiener würde es über 200 Euro teurer

Was viele nicht wissen: In einer Bürgerversicherung müssten auch gesetzlich Versicherte deutlich mehr bezahlen als heute. Denn wären alle Privatversicherten in der GKV, würden jeder Arztpraxis mehr als 55.000 Euro pro Jahr verloren gehen – das medizinische Versorgungsniveau würde massiv leiden. Deshalb erklären selbst SPD und Grüne, dass diese Mittel der medizinischen Infrastruktur nicht entzogen werden dürfen. Eine Kompensation sei unabdingbar. Mehrere namhafte Gesundheitsökonomen haben berechnet, dass sich in diesem Fall der Beitragssatz in der GKV um rund 0,5 Prozentpunkte erhöhen würde. Für einen Durchschnittsverdiener entspräche das einer Zusatzbelastung von mehr als 200 Euro im Jahr.

Rentner müssten zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen

WDR-Monitor hat die Befragten auch nicht darüber informiert, dass die Bürgerversicherungs-Pläne zugleich eine höhere Beitragsbemessungsgrenze für alle gesetzlich Versicherten sowie eine Beitragspflicht auf alle Einkunftsarten enthalten. Dadurch wären für viele Beschäftigte und Arbeitgeber im Ergebnis sehr viel höhere GKV-Beiträge fällig als bisher – und insbesondere die Rentner müssten plötzlich auch zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen.

Übrigens: Trotz der tendenziösen Fragestellung haben 31 Prozent der Befragten nicht für die Bürgerversicherung votiert. Das sind drei Mal mehr Menschen als es Privatversicherte gibt, denn der Anteil der PKV-Vollversicherten in Deutschland beträgt etwa 10 Prozent. Diese Menschen sehen offenbar die Vorteile des dualen Systems für alle, obwohl sie selbst gar nicht von der PKV profitieren.

Tatsache bleibt: Eine Bürgerversicherung führt zu höheren Kosten für gesetzlich Versicherte.

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle gesetzlich Versicherten mit erheblichen Nachteilen verbunden.

Die Bürgerversicherung in Deutschland

Auf den ersten Blick hört sich das gerecht an. Schaust Du aber einmal genau hin, dann siehst Du sehr schnell, dass eine Bürgerversicherung besonders für gesetzlich Krankenversicherte extrem schlecht wäre.

Warum dies der Fall ist, werde ich Dir hier erklären.

Unterscheiden muss man zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit diesen beiden Bürgerversicherungen befasst, muss wissen, wie der Beitrag berechnet wird und was bei den Leistungen passieren wird.

Eine Bürgerversicherung in der Krankenversicherung würde bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen wäre ja auch ungerecht und würde einzelne Gruppen bevorteilen.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind.

Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Rentner müssen mit höheren Abgaben rechnen!

Als erste Folge würde § 226 und auch § 237 SGB V abgeschafft. Was da drin steht? Nun, ganz einfach.

In § 237 SGB V wird geregelt, aus welchen Einkünften ein versicherungspflichtiger Rentner Krankenkassenbeiträge bezahlen muss. In § 226 wird das gleich festgelegt für versicherungspflichtige Beschäftigte. Für bestimmte Einkünfte müssen Rentner und versicherungspflichtige Beschäftigte bisher keinen Krankenkassenbeitrag entrichten.

Wenn nun alle Bürger aus allen Einkünften Krankenkassenbeiträge bezahlen müssen, dann gilt für alle gesetzlich Versicherten nur noch § 240 SGB V. Und dann ergibt sich auch ein Krankenkassenbeitrag aus Zinseinkünften, Mieteinkünften und anderen Nebeneinkünften.

Beispiel Zusatzverdienst:

Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Das gleiche gilt im Übrigen auch, wenn Anton Müller in seiner Haupttätigkeit Angestellter wäre.

Beispiel Zinseinkünfte:

Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen.

Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Da bekommt man schon wenig Zinsen und muss dann noch einmal daraus Krankenkassenbeitrag bezahlen!

Beispiel Vermietung:

Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet eine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro.

Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig.

Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Auch ein versicherungspflichtiger Beschäftigte müsste die Zwangsabgabe für die Bürgerversicherung bezahlen. Die Zwangsabgabe würde bei jedem Bürger entstehen, denn in einer Bürgerversicherung soll ja jeder dann versichert werden!

Beispiel Mieter – Mieterhöhung von 30 % wäre die Konsequenz

Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet wird, dann steigt die Miete um ca. 30 % an (von 800 Euro auf 1.040 Euro).

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wäre. „Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre.…., so die Argumentation der Verfechter einer gesetzlichen Kasse.

Genau diese Aussage ist eben falsch. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England – oder Bürgerversicherungen in Schweden – waren in der Pandemie total überlastet.

Warum waren und sind diese staatlichen Systeme völlig überlastet?

Ganz einfach. In den vergangenen Jahren haben diese Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge extrem abgebaut.

Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort auffällt. Einsparung bei der Forschung & Entwicklung und bei der Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund: In gesetzlichen Versorgungssystemen (auch gesetzlicher Krankenkasse, Bürgerversicherung) werden die Leistungen kraft Gesetz festgelegt. Bei privaten Krankenversicherungen werden die Leistungen durch den Versicherungsvertrag vereinbart.

Wenn es keine private Krankheitsvollversicherung geben würde, wäre der Wettbewerb im Leistungsumfang ausgeschalten.

Wenn in solchen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen. Ein echter Wettbewerb ist ausgeschaltet.

Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder auch einen Leistungsabbau, der vom Alter der Versicherten abhängt.

Wenn in England eine Herz-OP mit 75 Jahren notwendig ist, dann dort die Operation vom staatlichen Gesundheitssystem nicht bezahlt. Wer es sich leisten kann, darf sich privat operieren lassen.

In einer Reihe von europäischen Ländern wurden auch schon Studien, in denen der Wert des Menschen nach seinem Alter berechnet wurde, durchgeführt (Beispiele: England, Niederlande)

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

#Fachärzte gibt es fast ausschließlich in #Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine #staatliche #Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der #DDR konnte man zwischen Trabbi, Wartburg und Lada wählen-. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht.

Hätte man die Kosten für den Trabbi weiter drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduzieren können. Der Bürger hätte ja eh keine Wahl gehabt.

Trabant in der DDR – Kommt die Bürgerversicherung demnächst als Trabi-Nachfolger? Hoffentlich nicht!

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen.

Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz. In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen.

In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme.

Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern.

Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt, dann müssen diese Leistungen eben privat durch eine Zusatzversicherung abgesichert werden.

Und diesen Beitrag bezahlt dann der Arbeitnehmer alleine!. Er bekommt auf die private Zusatzversicherung keinen Beitragszuschuss vom Arbeitgeber oder der gesetzlichen Rentenversicherung.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro. Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Und die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren angestiegen. Entwicklung des Durchschnittsalters:

1960: ca. 34 Jahre

1990: ca. 38 Jahre

2019: ca. 43 Jahre

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien).

Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherungen beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicherung gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A.

Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden.

Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut? Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc.

In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Absenkung der Gehaltsfortzahlung

1. Vorsitzender d. Vorstandes Forum-55plus.de e.V.

Welche Auswirkungen eine Bürgerversicherung oder staatliche Einheitsversicherung hat, wurde nun in England deutlich.

Das englische Gesundheitssystem wurde aufgrund des fehlenden Wettbewerbs zwischen verschiedenen Krankenkassen kaputtgespart.

Nur ein duales Gesundheitssystem sorgt für Wettbewerb

Tausende Tote nach Infektion in Kliniken

Bis zu 8700 Menschen in England sind nach einer Corona-Infektion gestorben, die sie sich im Krankenhaus zugezogen hatten.

Das geht aus Daten des Nationalen Gesundheitsdiensts NHS hervor, wie der „Guardian“ berichtet.

Demnach erkrankten mehr als 32.000 Menschen seit März 2020 während eines aus anderen Gründen bedingten Klinikaufenthalts mit Covid-19.

Etwa 8700 von ihnen starben innerhalb von 28 Tagen nach ihrem positiven Test. In wie vielen Fällen Covid-19 die ausschlaggebende Todesursache war oder womöglich nur ein zusätzlicher Faktor, ist nicht bekannt.

Der ehemalige Gesundheitsminister Jeremy Hunt spricht im Zusammenhang mit den im Krankenhaus übertragenen Corona-Infektionen von einem „stillen Skandal“ der Pandemie.

Tausende Todesfälle seien vermeidbar gewesen, sagt der konservative Politiker dem „Guardian“ zufolge. Besonders zu Beginn der Pandemie hatten Krankenhausmitarbeiter in Großbritannien immer wieder über einen Mangel an Schutzkleidung geklagt.

Bald 170 Millionen Europäer einmal geimpft

Bis nächsten Sonntag sollen 170 Millionen Europäer zumindest einmal gegen Corona geimpft sein.

Das seien 46 Prozent der erwachsenen Bevölkerung in der Europäischen Union, erklärt Kommissionspräsidentin Ursula von der Leyen nach Angaben aus EU-Kreisen beim Gipfel in Brüssel.

Bis 30. Mai würden in der EU etwa 300 Millionen Dosen Corona-Impfstoff ausgeliefert und davon 245 Millionen Dosen verabreicht sein.

Die Lieferungen im zweiten Quartal von April bis Juni übertreffen demnach die ursprünglichen Erwartungen:

Es sollen 413 Millionen Impfdosen der Hersteller Biontech/Pfizer, Moderna, Astrazeneca und Johnson & Johnson in der EU ankommen.

Noch Anfang März hatte von der Leyen von 300 Millionen Dosen im zweiten Quartal gesprochen.

Nach der jetzigen Prognose sollen es im dritten Quartal von Juli bis Ende September sogar 529 Millionen Dosen werden, im vierten Quartal dann noch einmal 452 Millionen.

Welche Auswirkungen eine Bürgerversicherung oder staatliche Einheitsversicherung hat, wurde nun in England deutlich.

Das englische Gesundheitssystem wurde aufgrund des fehlenden Wettbewerbs zwischen verschiedenen Krankenkassen kaputtgespart.

Nur ein duales Gesundheitssystem sorgt für Wettbewerb. In einem System, das nur aus der gesetzlichen Krankenversicherung besteht, werden die Leistungen schneller gekürzt.

Grund: Wenn es nur eine gesetzliche Krankenkasse gibt, hat der Versicherte keine Alternative. Der unzufriedene Versicherte hat in einer Bürgerversicherung nur die Alternative, zu einer anderen gesetzlichen Krankenkasse zu wechseln, die aber auch nur gesetzliche Leistungen anbietet.

Tausende Tote nach Infektion in Kliniken

Bis zu 8700 Menschen in England sind nach einer Corona-Infektion gestorben, die sie sich im Krankenhaus zugezogen hatten.

Das geht aus Daten des Nationalen Gesundheitsdiensts NHS hervor, wie der „Guardian“ berichtet.

Demnach erkrankten mehr als 32.000 Menschen seit März 2020 während eines aus anderen Gründen bedingten Klinikaufenthalts mit Covid-19.

Etwa 8700 von ihnen starben innerhalb von 28 Tagen nach ihrem positiven Test. In wie vielen Fällen Covid-19 die ausschlaggebende Todesursache war oder womöglich nur ein zusätzlicher Faktor, ist nicht bekannt.

Der ehemalige Gesundheitsminister Jeremy Hunt spricht im Zusammenhang mit den im Krankenhaus übertragenen Corona-Infektionen von einem „stillen Skandal“ der Pandemie.

Tausende Todesfälle seien vermeidbar gewesen, sagt der konservative Politiker dem „Guardian“ zufolge. Besonders zu Beginn der Pandemie hatten Krankenhausmitarbeiter in Großbritannien immer wieder über einen Mangel an Schutzkleidung geklagt.

Bald 170 Millionen Europäer einmal geimpft

Bis nächsten Sonntag sollen 170 Millionen Europäer zumindest einmal gegen Corona geimpft sein.

Das seien 46 Prozent der erwachsenen Bevölkerung in der Europäischen Union, erklärt Kommissionspräsidentin Ursula von der Leyen nach Angaben aus EU-Kreisen beim Gipfel in Brüssel.

Bis 30. Mai würden in der EU etwa 300 Millionen Dosen Corona-Impfstoff ausgeliefert und davon 245 Millionen Dosen verabreicht sein.

Die Lieferungen im zweiten Quartal von April bis Juni übertreffen demnach die ursprünglichen Erwartungen:

Es sollen 413 Millionen Impfdosen der Hersteller Biontech/Pfizer, Moderna, Astrazeneca und Johnson & Johnson in der EU ankommen.

Noch Anfang März hatte von der Leyen von 300 Millionen Dosen im zweiten Quartal gesprochen.

Nach der jetzigen Prognose sollen es im dritten Quartal von Juli bis Ende September sogar 529 Millionen Dosen werden, im vierten Quartal dann noch einmal 452 Millionen.

Die Polizei muss als Exekutive das ausführen, was gerichtlich mehrfach bestätigt wurde.

Die Demonstrationsverbote der #Querdenker wurden gerichtlich mehrfach bestätigt.

Und trotzdem haben sich die Querdenker in telegram abgesprochen, wo sie sich wann treffen.

Ein Aktionsplan wurde dort auf diversen Kanälen abgesprochen.

Die Polizeibeamten hatten die Aufgabe Verstöße zu protokollieren, so dass dann anschließend gegen die Täter vorgegangen werden kann.

Diverse Rechtsanwälte der Querdenker hatten bei telegram Tips gegeben wie man sich wehren soll und haben natürlich Hilfe angeboten (da soll wohl die Kasse bei den Anwälten klingeln…)….

Bezahlen würde ja die Rechtsschutzversicherung.

So ganz ungefährlich sind diese Aussagen nicht.

Gründe:

Wer als Streithahn bei einer Rechtsschutzversicherung auffällt, kann auch vom Versicherungsunternehmen eine Kündigung erhalten.

Wer dann meint, dann schließt er beim nächsten Unternehmen eine neue Rechtsschutzversicherung ab, der irrt sich. Denn bei der Beantragung einer neuen Rechtsschutzversicherung muss man die Schäden der letzten Jahre auflisten und angeben wo die Rechtsschutzversicherung bisher bestand und wer gekündigt hat.

Konsequenz man wird keine neue Rechtsschutzversicherung mehr erhalten.

Wer unwahre Angaben macht, wird sehr schnell beim Betrug erwischt.

Und welche Konsequenzen ergeben sich bei Wiederholungen?

Anzeigen bedeutet zunächst Bußgeld.

Beim zweiten Mal gibt es dann Tagessätze. Beim dritten Mal Beugehaft.

Wer an dieser Aufstachelung kräftig verdient sind Querdenker-Anwälte.

Und das auf Kosten der Demonstranten und der Allgemeinheit. Denn die Kosten für Anwälte ziehen auch Gerichtskosten, Verwaltungskosten nach sich, die durch die Rechtsschutzversicherungen und letztendlich vom Verbraucher und Steuerzahler getragen werden müssen.

Aus unserer Sicht ist hier sogar zu prüfen, inwieweit die Anwälte ein Berufsverbot erhalten müssen, denn sie stacheln zu diesen Taten auf.

Warum versucht der #Rechtsanwalt #Ralf #Ludwig durch bewusst falsche Zitate für die #Querdenker sich stark zu machen?

Wie Anwälte bei den Querdenkern richtig Kasse machen können

Der Rechtsanwalt zitierte in einem YouTube-Video Empfehlungen von der gesetzlichen Unfallversicherung. Aus einer Empfehlung wurde dann eine Verordnung….

Die Rechtsanwaltkanzlei Markus Mingers hatte sich mit den Aussagen des Rechtsanwalts Ralf Ludwig in einem speziellen YouTube-Video befasst.

Ralf Ludwig ist dem Flügel der Querdenker mehr als nahestehend.

Im folgenden YouTube-Video nimmt Markus Mingers zu diesem Video Stellung und klärt auf.

Auch die gesetzliche Unfallversicherung ist gegen die Falschaussage von Rechtsanwalt Ralf Ludwig vorgegangen.

Zitat der gesetzlichen Unfallversicherung

DGUV wehrt sich erfolgreich gegen Verbreitung von Falschinformationen zum Tragen von Mund-Nase-Bedeckungen

Die Deutsche Gesetzliche Unfallversicherung (DGUV) hat beim Landgericht Leipzig eine Einstweilige Verfügung gegen Rechtsanwalt Ralf Ludwig erwirkt (Az. 09 O 2588/20).

Danach ist es Ludwig unter Androhung der üblichen Ordnungsmittel gerichtlich unter anderem untersagt, weiterhin folgendes zu behaupten oder zu verbreiten oder behaupten oder verbreiten zu lassen:

Die DGUV habe bestätigt, dass keine Maske, unabhängig vom Atemwiderstand, in Deutschland länger als zwei Stunden getragen werden dürfe, sie nach zwei Stunden zwingend abgenommen werden müsse und eine halbe Stunde Pause gemachtwerden müsse.

Die DGUV bestätige jetzt, dass ohne eine ärztliche Untersuchung solche Masken nicht getragen werden dürften.

Weil diese Bestätigung von der DGUV komme, hafte jeder Lehrer, jeder Schulleiter, jeder Arbeitgeber persönlich, wenn etwas mit der Maske passiere.

Ludwig hatte diese falschen Behauptungen bei einem Auftritt am Rande einer Demonstration in Leipzig am 7. November 2020 geäußert. Der Auftritt wurde auf Video aufgezeichnet und u.a. über youtube und weitere soziale Netzwerke verbreitet. Wegen ihrer weiten Verbreitung haben die Behauptungen bei Unternehmen, Beschäftigten, Lehrpersonal, Eltern sowie Schülerinnen und Schülern hinsichtlich des Tragens von MNB zu großer Verunsicherung geführt. Davon zeugen zahlreiche Anfragen, die die DGUV und ihre Mitglieder – Berufsgenossenschaften und Unfallkassen – seit der Veröffentlichung vor gut einer Woche erreicht haben.

Nun stellt sich für einen Beobachter, welche Beweggründe wohl ein Rechtsanwalt haben könnte Maskenempfehlungen so zu verändern, dass Rektoren und Arbeitgeber Angst gemacht werden soll, wenn sie eine Maskenpflicht durchsetzen.

Corona-Verharmloser neigen sehr oft dazu vor Masken und Impfen Angst zu machen und verunsichern damit vor Maßnahmen, die dem Schutz der Bevölkerung dienen.

Es sind einzelne Puzzleteile, die oft ein ganzes Bild ergeben

Auch für den einen oder anderen Anwalt ergeben sich natürlich geringere Mandantenzahlen. Beratende Berufe haben teilweise erhebliche Umsatzeinbußen.

Insofern gibt es aber auch Anwälte, die in der Zielgruppe der Verschwörungs-Mystiker eine neue Einkommensquelle sehen.

Alleine aus den Verstößen, die sich bei Demonstrationen ergeben, könnte ein Anwalt hohes Kapital schlagen.

Es ist wohl kaum anzunehmen, dass Ralf Ludwig solche Mandanten kostenfrei berät und verteidigt.

Dies gilt höchst wahrscheinlich nicht nur für einen einzelnen Anwalt.

In Hannover wurden alleine über 100 Klagen eingereicht, um gegen die Maskenpflicht zu klagen

Auch in anderen Bundesländern nimmt dies extrem zu.

Die Querdenker und deren Anwälte legen damit nicht nur die Gerichte lahm, sondern schaden unserer Demokratie.

Neben der Exekutive (Politei) beschäftigen die Querdenker jetzt auch noch extrem die Judikative und verursachen Kosten für den Staat, die Allgemeinheit.

Unter anderem wird auch der Beitrag in der Rechtsschutzversicherung dann wohl wieder steigen, wobei die Rechtsschutzversicherungen bei mehr als ein bzw. zwei Schäden auch die Möglichkeit haben den Vertrag zu kündigen.

Gewinnen tut bei solchen Aktivitäten der Anwalt.

In dem Ersten Urteil, das irrtümlicherweise gefällt wurde (vom Amtsgericht,das dafür überhaupt nicht zuständig gewesen wäre(, wurde dem Qerdenkeranwalt recht gegeben.

Zuständig hätte eigentlich das Verwaltungsgericht sein müssen

Fakt ist, dass zukünftig die Gerichte besser auf die Zuständigkeit achten müssen und werden.

Bitte unterstützt unseren nachfolgenden Aufruf für #Impfpatenschaften! Jede #Spende hilft – und das Teilen des Aufrufs auch.

Wenn der Impftermin ansteht, brauchen viele #Seniorinnen und #Senioren Transport und Begleitung.

Helfen Sie mit und übernehmen Sie mit jeweils 50 € #Rotary-Impfpatenschaften: damit wird jeweils eine Person vom #Stuttgarter #Fahrdienstleister Quadriga abgeholt, begleitet und wieder nach Hause gebracht. Die Fahrer schauen, ob alle Unterlagen dabei sind, helfen vor Ort als Begleitperson und fahren in einem professionell desinfizierten Fahrzeug.

Bitte spenden Sie auf das Konto der #Rotary #Stiftung #Stuttgart: https://lnkd.in/dXRif94

Die #Querdenker-#Demonstration in Stuttgart zeigt, dass die Veranstalter nicht geeignet sind eine Demonstration umzusetzen.

Das Tragen von Masken wurde genauso ignoriert, wie die Abstandsregel.

Die Ignoranz der Regeln durch die Teilnehmer wird durch die Veranstalter nicht untersagt.

Natürlich besteht ein Recht auf freie Meinungsäußerung und Demonstration, allerdings nur unter Einhaltung von gesundheitlicher und ordnungsgemäßer Regelungen.

Werden diese Regeln nicht eingehalten und durch den Veranstalter nicht kontrolliert, müssen die Personen, die dagegen verstoßen ein Ordnungsgeld von 10 Tagessätzen bezahlen.

Auch die Veranstalter müssen hier in die Mithaftung genommen werden.

Eine Petition geht hier sogar noch weiter und ist durchaus begrüßenswert.

#Corona #Pandemie – Einschätzung der Lage und #Entwicklung in #Deutschland sowie #Schweden

Bis zum 31.12.2020 gab es in Deutschland 33.791 Corona-Verstorbene. In Deutschland leben 83,2 Millionen Menschen. Pro 1 Million Einwohner sind dies 410 Corona-Verstorbene gewesen.

Bis zum 14.3.2021 ist die Anzahl der Corona-Verstorbenen auf 73.463 Tote angewachsen. Pro 1 Million Einwohner sind dies 883 mit/durch/an Corona-Verstorbene.

Vergleich Deutschland – Schweden

Fläche der Länder und Einwohner je qkm

Schweden hat 10,3 Millionen Einwohner. 60 % der Bevölkerung leben eher in ländlichen Bereichen bzw. weit verstreut (Fläche von Schweden: 450.295 km²). Auf einem km² leben 23,8 Menschen. Die einzigen Städte mit einer sehr hohen Einwohnerzahl in Schweden sind: – Stockholm: 5.079 Einwohner/km² – Göteborg: 2663 Einwohner/km² – Malmö: 2.173,3 Einwohner/km² – Uppsala: 3412 Einwohner/km

Wie dicht Deutschland im Vergleich zu Schweden bevölkert ist, wird deutlich, wenn man sich vorstellt, dass 83,2 Mio. Menschen auf einer Fläche von 358.000 km² leben. Deutschland hat somit eine Einwohnerdichte von 233 Einwohner je km².

Schweden hat insgesamt 26 Städte über 40.000 Einwohner.

In Deutschland sind 282 Städte mit über 40.000 Einwohner vorhanden, also etwa 11 mal so viel wie in Schweden.

In Deutschland sind allein die ersten 50 Städte mit mehr als 2.000 Einwohner je km² besiedelt.

In der Pandemie hat somit Schweden eigentlich einen erheblichen Vorteil, da eine größere Verteilung der Bevölkerung vorhanden ist und somit auch die Übertragungswahrscheinlichkeit kleiner ist.

Auch innerhalb von Deutschland gibt es hier natürlich Unterschiede, die auch durch die geringere Einwohnerdichte im Vergleich zu deutschen Großstädten Vorteile bringt. So leben beispielsweise in Tübingen 847 Einwohner je km2. Im gesamten Landkreis sind es nur 440 Einwohner je km².

Bei einem Ranking nach Größe nimmt Tübingen den Platz 90 ein.

Bei einem Ranking nach Einwohner je km² nimmt Tübingen dagegen ca. Platz 800 (Landkreis) bzw. 550 (Stadt) ein.

Daraus lässt sich auch eine Mitverantwortung ziehen, dass die Inzidenzzahl in Tübingen bei derzeit 35 je 100.000 liegt.

Auch die geringere Pendlerquote in andere Großstädte wie z. B. Stuttgart – Tübingen ist eine Beamtenstadt und Studentenstadt – hat gewisse Vorteile für eine niedrigere Inzidenz.

Rückblick und Ausblick auf die Entwicklung der Pandemie

In einem Artikel vom 3.6.2020 habe ich bereits darauf hingewiesen, dass jeweils 14 Tage nach den Ferien eine hohe Gefahr einer schnelleren Infizierung stattfinden wird. So wurde bereits auch darauf aufmerksam gemacht, dass zwischen den Weihnachtsferien bis 15.1.2021 eine hohe Seuchenansteckung stattfinden kann und dadurch eine zweite Welle stattfindet. (Link: –> https://blog.forum-55plus.de/index.php/2020/06/03/uebersterblichkeit-coronavirus/

In einem weiteren Artikel vom 5.12.2021 mit der Überschrift „COVID19 – Vage Entwicklungseinschätzung bis Frühjahr 2021“ wurden von mir bereits vorsichtig zwischen 65.000 bis 95.000 Corona-Tote prognostiziert.

Ebenso habe ich auf die Folgeschäden bereits im Mai 2020 hingewiesen, die sich durch die Erkrankung Covid-19 auch bei einem sehr milden Verlauf anschließend ergeben könnte.

Von den Verharmlosern wurden die Folgeerkrankungen oft klein geredet und die Anzahl der Corona-Verstorbenen dadurch verharmlost, dass die Corona-Verstorbenen so oder so bald gestorben wären.

Dem kann man entgegenhalten, dass die Todeszahl eher höher ist, denn wer durch Corona infiziert und anschließend erkrankt, wird als genesen in der Statistik gezählt.

Stirbt diese „Genesene“ an einer Folgeerkrankung, dann bleibt der Corona-Folgeerkrankt-Tote in der Statistik der Genesenen und wird nicht in die Todesfälle umgebucht.

Vorsichtiger Ausblick auf die kommenden Monate

Als frühester Entwarnungstermin kann der Tag angesehen werden, an dem 60 % der Bevölkerung geimpft sind.

Dann könnte für Menschen mit Impfung und auch für Menschen mit einem täglichen Dauertest das Leben normalisierter sein.

Dies wäre aus meiner Sicht frühestens Ende Juli der Fall.

Maßgeblich ist hier jedoch auch der Umstand, welche Impfstoffe in den kommenden Monaten zur Verfügung stehen bzw. plötzlich nicht mehr durch eine Zwangspause genutzt werden können (Beispiel: heutige Einstellung von Impfungen von Astrazeneca-Impfdosen).

Ebenso ist die Ungewissheit vorhanden, ob die Impfungen auch gegen die Mutanten wirken und wie schnell eine Seuchenübertragung durch die Aerosole stattfindet.

Bekannt ist, dass der bisherige SarsCov-2-Virus innerhalb von 15 Minuten übertragen werden kann. Sind mehrere Personen in einem Raum dann können sich die Aerosole in diesem Raum verteilen. Kommt eine andere Person in diesen ungelüfteten Raum, dann kann er sich innerhalb von 15 Minuten infizieren.

An der frischen Luft ist diese Gefahr etwas geringer. Nur wenn zwei Personen unter 1,5 bis 2 m zusammenstehen kann der Virus übertragen werden, es sei denn es sind sehr viele Menschen in unmittelbarer Nähe. Dann kann die Seuchenlast pro m² nicht mehr so schnell abziehen.

Beim Fitness-Sport, Singen oder im Fußballstadien ist ein Sicherheitsabstand von 1,5 m nicht ausreichend, das es eine sogenannte „Spucklast“ gibt. Gerade bei diesen genannten Tätigkeiten werden die Aerosole viel weiter weggeschleudert.

Betrachtet man die Mutanten:

B.1.1.7 – Variante aus Großbritannien

B.1.351 – südafrikanische Variante“

P1 – brasilianische Variante

dann kann man bei diesen Varianten erkennen, dass sie innerhalb von 5 Minuten übertragen werden.

Dies wird das Verhalten auch in den kommenden Monaten weiter einschränken, denn nicht länger als 15 Minuten zusammen zu sein, ist wesentlich einfacher, als eine Zeitzone von 5 Minuten nicht zu überschreiten.

Sehr bedenklich ist bei der südafrikanischen Variante B.1.351 und der brasilianischen Variante P.1, dass die Wärmeresistenz wohl erheblich höher ist und die Mutationen am Spike-Protein (dies sind die Stacheln) – E484K (sowie bei der Virus Variante B.1.351 die Mutation N501Y) die Wirkung des Impfstoffes abschwächt.

Es werden sicherlich nicht die letzten Varianten sein, aber gegenüber anderen Viren ist SarsCov-2 noch beherrschbarer, solange man etwas Zeit hat die Impfstoffe anzupassen.

Durch die neuesten Techniken und mRNA-Impfstoffe ist die Anpassung des Impfstoffes heute innerhalb von 3 Wochen bis 3 Monaten durchaus erreichbar.

KEINE Schwarzmalerei – Die Risiken und Chancen muss man kennen.

Nun könnte man schnell zu der Ansicht gelangen, dass die Öffnung von allem doch eh wohl besser wäre, denn man kann je nichts gegen den Virus machen.

Nun, wer so denkt braucht sich auch um andere Erkrankungen keine Gedanken machen. „Jeder stirbt ja irgendwann“……

Wer diese Einstellung hat, braucht auch nicht zum Zahnarzt gehen. Irgendwann fallen dann eben die Zähne aus. So oder so, die Zähne sind irgendwann weg.

Das Gleiche gilt beim Blutdruck. Ist der Blutdruck zu hoch – z. B. 120 zu 240 – und man geht nicht zum Arzt, dann muss man sich nicht wundern, wenn irgendwann der Herzinfarkt, Augeninfarkt oder Hirnschlag kommt.

Man kann jedoch auch bei einem hohen Blutdruck durch Tabletten, Abnehmen, gesunde Ernährung und Sport diesen Krankheiten entgegenwirken, damit der hohe Blutdruck beherrschbar bleibt.

Der Vorteil ist dann ein längeres gesundes Leben.

Oh, ich vergaß: Natürlich kann einem trotzdem ein Dachziegel auf den Kopf fallen oder auch ein Asteroid.

Theoretisch muss dies jeder für sich selbst entscheiden. Problematisch ist nur, dass jeder Infizierte eine andere Person anstecken kann. Insofern sollte jeder die Mitverantwortung für sein Umfeld mit übernehmen.

Und wer dann meint, dass alle Betriebe pleite gehen und die Solo-Selbstständigen ihr Geschäft verlieren, der sollte einmal überlegen, was passiert, wenn wir statt 100.000 Tote 1 Mio. Tote durch/mit/an Corona-Verstorbenen haben sollten.

Wirtschaftlich wäre dieser Schaden erheblich größer.

Der Virus und die Pandemie wurde nicht von den Politikern erzeugt. Politiker können hier nur eigenverantwortlich handeln und versuchen das Beste für das Volk zu tun. Und wenn einzelne Politiker sich daran persönlich bereichern, dann gehören diese Politiker auch bestraft und zumindest aus der Partei und dem Bundestag ausgeschlossen (so wie dies auch bei der CDU und der CSU gewesen ist).

Mein Ausblick für die kommenden Monate:

Persönlich schätze ich, dass der Lockdown aufgrund der derzeitig ungewissen Lage mindestens bis Juli 2021, wen nicht sogar bis September 2021 bestehen bleibt und die gerade durchgeführten Öffnungen maximal einen Monat Bestand haben werden. Spätestens um den 24.4.2021 wird ein Lockdown wieder eintreten müssen, wenn die Osterferien als Reiseurlaub genutzt werden.

Und nicht nur das, der Virus mutiert weiter. Und je mehr der Virus sich „Überkreuz-überträgt“, desto mehr Varianten und Mutanten entstehen und breiten sich dann aus.

Einen lesenswerten Artikel zu diesem Thema gibt es seit heute bei n-tv.