Viele Selbstständige und Unternehmer arbeiten rund um die Uhr und bringen durch Elan mit ihrem Team gemeinsam ihr Unternehmen nach vorne.

Im Alltagsstress werden jedoch oft wichtige Bereiche vernachlässigt. Im Ernstfall kann das Unternehmen daran kaputt gehen.

Ein wichtiger Punkt ist hierbei auch die rechtliche Vorsorge für den Unternehmer und das Unternehmen.

Ob ein Selbstständiger eine Personengesellschaft hat oder als Unternehmer eine Kapitalgesellschaft (z. B.: UG, Gmbh) gehört, spielt keine Rolle.

Jeder Selbstständige oder Unternehmer sollte seine eigene rechtliche Vorsorge überprüfen und einen entsprechenden Notfallordner mit wichtigen Übersichten und Dokumenten führen.

Bei einer Vorsorge sind – je nach Branche und Unternehmensform – erhebliche Unterschiede zu beachten.

Notfallordner Unternehmer

Der nachfolgende Film gibt einen kleinen Einblick.

Wer die rechtliche Vorsorge über irgendeinen Notfallordner für Unternehmer plant, beachtet meist die branchenspezifischen Gegebenheiten (z. B.: Gesetze, Verordnungen oder DIN-Vorschriften) nicht und betreibt oft eine mangelhafte Vorsorge.

#Bürgerversicherung in #Österreich – wirklich gut und günstig?

In Deutschland und Österreich werden etwa 50% des Beitrages für die Krankenkasse bzw. Bürgerversicherung durch die Arbeitgeber gezahlt und Zusatzversicherungen muss jeder vollständig selbst bezahlen.

Und bei Rentnern ist es ebenso: Die gesetzliche Rentenversicherung bezahlt nur von „Grundkrankenversicherung in etwa die Hälfte des Beitrages. Zusatzversicherungen bezahlt der Rentner alleine!

Schaut man sich Österreich an, dann sieht man die Konsequenzen:

Der Beitragssatz scheint auf den ersten Blick niedriger als in Deutschland. Rechnet man allerdings die Beiträge für Zusatzversicherungen und die Eigenbeteiligung mit ein, dann zahlen Arbeitnehmer und Rentner heute mehr!

In Österreich haben circa ein Drittel aller Versicherten eine Zusatzversicherung, weil die Leistungen der Bürger Versicherung teilweise katastrophal sind. Ärmere Menschen können sich keine Zusatzversicherung leisten.

Die Zahl der Wahl Ärzte (die keine Berge Versicherten behandeln) hat in Österreich erheblich zugenommen. Dementsprechend gibt es weniger Ärztin, die mit der Bürger Versicherung direkt abrechnen.

Stichwort Eigenbeteiligung:

Die Wartezeiten bei Facharztbesuchen sind in Österreich teilweise bis zu zwölf Monate. Als Bürgerversicherter

Hat man Anspruch einen Arzt im Bezirk auszuwählen.

Darüber hinaus gibt es so genannte Wahlärzte, bei denen man relativ schnell einen Termin bekommt.

Wenn man zu einem Walarzt geht bekommt man durch die Bürgerversicherung 80 % der Grundkosten ersetzt.

Beispiel:

Gesamtrechnung: 1000 €

Rechnungsbetrag Grundkosten: 300 Euro

Erstattung durch Bürgerversicherung: 80% aus 300 Euro= 240 Euro

= Eigenbeteiligung: 760 Euro

Das höchste Gut des Menschen ist die Gesundheit (neben Frieden und Demokratie).

Und eine gute medizinische Versorgung kostet eben auch Geld.

Und – wie jeder wohl weiß – Das letzte Hemd hat keine Taschen!

Es wird höchste Zeit, dass die bestehenden Sozialversicherungssysteme in der Rentenversicherung, Krankenkasse und sozialen Pflegeversicherung auch Altersrückstellungen aufbauen müssen.

Durch das #Betriebsrentenstärkungsgesetz wurde nicht nur eine neue bAV-Welt geschaffen, sondern auch weitere Möglichkeiten in der bisherigen bAV-Welt.

Aufgrund der Neuregelungen ergeben sich vielfältige Chancen und die Notwendigkeit der Anpassung von bestehenden Personalprozesse.

Der bAV-Leitfaden bietet Arbeitgebern und Personalabteilungen einen umfangreichen Überblick und neue Denkabsätze, wenn es um die Gewinnung neuer Mitarbeiter und auch die Personalbindung geht.

Auch für Betriebsräte und Gewerkschaften ist der bAV-Leitfaden ein Hilfsinstrument, wenn es um eine bessere Versorgung der Arbeitnehmer geht.

Bav-Leitfaden.de für #Arbeitgeber und #Steuerberater- Kostenfreie Leseprobe rund um die #betriebliche #Altersversorgung

Bav-Leitfaden.de für Arbeitgeber und Steuerberater- Kostenfreie Leseprobe

Die Bürgerversicherung wäre für gesetzlich Versicherte weder auf der Beitragsseite, noch auf der Leistungsseite zielführend.

Anmerkung zu der Leistungsseite:

Ärzte verdienen zwar an Privatversicherten pro Behandlung mehr, allerdings wird hierbei folgendes übersehen.

1. Eine Arztpraxis, die weniger als 10 % Privatversicherte hat, kann in der Regel nicht überleben. Viele nehmen an, dass Ärzte sich alle einen Porsche leisten können. So ist es nun wirklich nicht.

2. Wenn alle Bürger in einer Bürgerversicherung wären, dann müsste ein entstehendes Defizit bei den Ärzten über eine Gebührenanpassung bei den gesetzlichen Krankenkassen abgefangen werden. Dies würde zu enormen Beitragserhöhungen bei den gesetzlichen Krankenkassen führen.

3. Wenn hier davon gesprochen wird, dass Ärzte die Privatversicherten mehr behandeln, dann ist dies wohl nicht nur bei Privatversicherten der Fall. In der gesetzlichen Krankenkassen gibt es einen Risikostrukturausgleich. So manche gesetzliche Krankenkasse hat schon bei Ärzten angerufen und darauf hingewiesen, dass der bei einem Patienten durchgeführte Behandlungsaufwand nur bei einer schlimmeren Diagnose bezahlbar sei. Und so mancher Arzt oder auch Krankenhaus hat deshalb Patienten kränker gemacht, als sie waren; wohl bemerkt nicht bei einer privaten, sondern einer gesetzlichen Krankenkasse.

4. Schaut man sich die Länder an, die in den letzten Jahren eine Bürgerversicherung eingeführt haben, so ist festzustellen, dass der Leistungsumfang erheblich eingeschränkt wurde.

Bürgerversicherung – Ein Mensch ist kein Trabbi – Und wohin es führt, wenn eine Einheitsleistung gezahlt wird, konnte man am Trabbi schon sehen. Der Trabbi und die Bürgerversicherung – Grundversorgung Bürgerversicherung und Zusatzleistungen müssen selbst gezahlt oder durch eine Zusatzversicherung versichert werden. Die Zusatzversicherung muss der Arbeitnehmer oder Rentner jedoch alleine bezahlen.

Schweden: Wer wann in ein Krankenhaus kommt, wird dort von der Stadtverwaltung festgelegt (Erst der Bürgermeister, Selbstständige, Rentner, Behinderte oder die Hausfrau?)

Schweiz: Die Wartezeit auf Behandlungen hat sich extrem verlängert. Neben einer Grundversicherung muss der einzelne Bürger eine Zusatzversicherung abschließen, die er im Übrigen alleine bezahlt.

Österreich: Wer in Österreich zum Arzt will, darf nur Ärzte in seinem Bezirk auswählen und hat enorme Wartezeiten (außer man zahlt privat). England: Bestimmte Behandlungen werden dort abhängig vom Alter übernommen.

Wer 65 Jahre ist und eine Herztransplantation benötigt, hat über die staatliche Versicherung keine Chance. Wartezeiten sind dort extrem lang auf Behandlungen. Das Problem der gesetzlichen Krankenkassen steckt im Finanzierungssystem!

Die Umlagefinanzierung wird durch den demografischen Wandel nicht mehr funktionieren. Dies trifft im Übrigen die gesetzliche Renten-, Pflege- und Krankenversicherung gleich.

Die Leistungsausgaben der gesetzlichen Krankenkassen nach Lebensalter

Ein 80 Jähriger benötigt im Durchschnitt das 5-8 fache An Leistungen eines 50 Jährigen. Die Leistungen und Beiträge werden aus einem Topf des Durchschnitts bezahlt. Übersehen wird, dass das Durchschnittsalter der Bevölkerung und der gesetzlich Versicherten erheblich angestiegen ist und in den kommenden 30 Jahren weiter extrem ansteigen wird.

Die privaten Krankenversicherungen haben hier vorgesorgt und eine sogenannte Altersrückstellung gebildet (derzeit über 230 Mrd. Euro).

Die gesetzlichen Krankenversicherungen müssten – um hier gleich zu ziehen – bereits 1.900 Mrd. Euro (=1,9 Bio. Euro) angespart haben.

Nur wenn die gesetzlichen Sozialsysteme umgehend eine Altersrückstellung ansparen würden, wäre die Existenz der gesetzlichen Krankenkassen gesichert. Es ist sinnvoll, dass wir ein duales Gesundheitssystem erhalten und nicht den Fehler anderer Länder machen.

Die Bürgerversicherung würde den Wettbewerb ausschalten und dazu führen, dass die gesetzlichen Krankenkassen die Leistungen schneller absenken könnten.

Aus unserer Sicht gibt es nur einen Grund, warum die gesetzlichen Krankenkassen und einige Politiker eine Bürgerversicherung wollen:

Wenn es keinen Wettbewerb mehr gibt, können die Leistungen schneller abgesenkt werden. Dies ist letztendlich das Ziel und dieses Ziel muss verhindert werden!

Denn auch im alter muss eine gute Gesundheitsversorgung sichergestellt werden. Es muss jedem Bürger klar sein, dass die Gesunderhaltung eines der höchsten Güter in unserem Leben ist. Und dies kostet eben nun einmal viel Geld.

In diesem Zusammenhang möchten wir nochmals auf die demografische Auswirkung in

#Japan ist #Deutschland etwa 15 Jahre voraus, jedenfalls in der #demografischen #Entwicklung und auch in vielen Entwicklungen (Beispiel: #Zinsentwicklung).

Und dies gibt Sorge für die Entwicklung der #Sozialversicherungen (#Gesetzliche #Krankenversicherung, #Rentenversicherung um #Pflegepflichtverdicherung).

Nicht umsonst gibt es bereits erste Wirtschaftswissenschaftler, die:

– einen regulären #Rentenbeginn von 71 Jahren fordern

– die eine Einführung von #Altersrückstellungen in der gesetzlichen Krankenversicherung (so wie es auch die private Krankenversicherung schon hat, derzeit schon über 230 Mrd. Euro) sinnvoll erachten.

Man darf nicht die demografische Entwicklung übersehen, besonders dann, wenn es in der deutschen Wirtschaft heute besonders gut läuft.

Und wenn die Politik und die Sozialversicherungsträger hier nicht besonders stark darauf hinweisen, dann sollte zumindest jeder einzelne Bürger frühzeitig vorsorgen.

Zu einer vernünftigen Altersvorsorge zählen nicht nur die:

-#Riesterrente

-#Rüruprente

-#Privatrente

– oder #betriebliche #Altersversorgung #bAV

sondern auch:

-#Pflegezusatzversicherung

– und ein #Sparbeitrag für die #Beitragserhöhungen der

#gesetzlichen #Krankenkassen, denn die Leistungen und Beiträge errechnen sich aus dem Durchschnitt der Versicherten (und sind somit vom Alter der durchschnittlich Versicherten abhängig)

Der nachfolgende Film bei n-tv zeigt, wie es heute schon in Japan ist und was den deutschen Bürgern bevorsteht, die keine Eigenvorsorge planen und durchführen.

Greise auf der Baustelle. Japans Alte malochen fürs Überleben

#Japan ist #Deutschland etwa 15 Jahre voraus, jedenfalls in der #demografischen #Entwicklung und auch in vielen Entwicklungen (Beispiel: #Zinsentwicklung).

Und dies gibt Sorge für die Entwicklung der #Sozialversicherungen (#Gesetzliche #Krankenversicherung, #Rentenversicherung um #Pflegepflichtverdicherung).

Nicht umsonst gibt es bereits erste Wirtschaftswissenschaftler, die:

– einen regulären #Rentenbeginn von 71 Jahren fordern

– eine Einführung von #Altersrückstellungen in der gesetzlichen Krankenversicherung (so wie es auch die private Krankenversicherung schon hat, derzeit schon über 230 Mrd. Euro) als sinnvoll erachten.

Man darf nicht die demografische Entwicklung übersehen, besonders dann, wenn es in der deutschen Wirtschaft heute besonders gut läuft.

Und wenn die Politik und die Sozialversicherungsträger hier nicht besonders stark darauf hinweisen, dann sollte zumindest jeder einzelne Bürger frühzeitig vorsorgen.

Zu einer vernünftigen Altersvorsorge zählen nicht nur die:

-#Riesterrente

-#Rüruprente

-#Privatrente

– oder #betriebliche #Altersversorgung #bAV

sondern auch:

-#Pflegezusatzversicherung

– und ein #Sparbeitrag für die #Beitragserhöhungen der

#gesetzlichen #Krankenkassen, denn die Leistungen und Beiträge errechnen sich aus dem Durchschnitt der Versicherten (und sind somit vom Alter der durchschnittlich Versicherten abhängig)

Der nachfolgende Film bei n-tv zeigt, wie es heute schon in Japan ist und was den deutschen Bürgern bevorsteht, die keine Eigenvorsorge planen und durchführen.

Greise auf der Baustelle. Japans Alte malochen fürs Überleben

Auch in der Grundsicherung gibt es zum 1.1.2018 eine Neuregelung, wodurch etwa 500.000 Menschen eine höhere Grundsicherung erhalten können, wenn sie dies dem Landratsamt bzw. der Stadtverwaltung mitteilen.

Bisher wurde eine bestehende Altersversorgung auf die Grundsicherung voll angerechnet.

Wer also bisher beispielsweise eine Betriebsrente oder eine private Rentenversicherung erhalten hatte, erhielt eine volle Kürzung bei der Grundsicherung.

Beispiel ohne private Rentenversicherung/Betriebsrente (2017)(65 J., allein lebende Witwe, Krankenversicherungsbeitrag 138,50 €, Warmmiete: 600 €, zentrale Warmwasserversorgung, Rentenzahlbetrag: 750 €)

Zum 1.1.2018 ändert sich nicht nur die Höhe der Grundsicherung (Anpassung bei Alleinstehenden ohne Kinder, ca. 7 €), sondern auch die Höhe durch die Anrechnungsregelung einer bestehenden privaten Altersversorgung oder einer Betriebsrente.

In diesem Beispiel erhöht sich der Anspruch auf Grundsicherung um 107 €

Wer also bisher schon z. B. eine Riester-Rente, private Rentenversicherung oder eine Betriebsrente erhalten hatte, muss sich diese nicht (voll) auf die Grundsicherung anrechnen lassen. Wer über 100 € Zusatzrente bezieht, muss sich diese wie folgt anrechnen lassen:

Somit können Rentner neben der Grundsicherung bis zu 208 € an Zusatzrenten erhalten.

Die Zusatzrenten, die nicht an angerechnet werden, ergeben sich aus §82 Abs. 5 SGB XII. Dies sind i. d. R. lebenslange Renten, z.B.:

betriebliche Altersversorgung im Sinne des Betriebsrentengesetzes

Riester-Renten

Rente aus Rürup-Verträgen

Damit dieser höhere Anspruch auch gewährt wird, sollte jeder Rentner, der bisher eine Kürzung bei der Grundsicherung durch private oder betriebliche Altersvorsorge erhalten hat, einen Antrag auf Erhöhung stellen.

Wichtig ist hierbei den Antrag noch im Januar zu stellen, da hierbei das Antragsdatum maßgeblich ist. Wer einen Antrag im Februar erst stellt, hat auch erst ab Februar den höheren Anspruch.

Eine weitere Neuregelung gibt es z. B. für nebenberufliche Übungsleiter, Ausbilder, Erzieher, Betreuer oder vergleichbaren nebenberuflichen Tätigkeiten bei Vereinen, wenn eine Grundsicherung bisher gewährt wurde. Alle betroffenen Personen (Grundsicherung) ergeben sich aus den Tätigkeiten des § 3 Nr. 12, 26 oder 26 a EStG).

Bei diesen Personen wird ein steuerfreier Betrag von bis zu 200 € nicht mehr auf die Grundsicherung angerechnet.

Nähere Einzelheiten sind in § 82 SGB V genannt.

Ergänzung zum o. g. Beispiel:

Sofern diese Witwe auch nebenberuflich in einem gemeinnützigen Verein als Übungsleiterin mtl. 200 € steuerfrei erhalten hatte, wurde die Grundsicherung bisher auch um den steuerfreien Betrag von 200 € gekürzt.

Ab 1.1.2018 würde diese Witwe jetzt:

Durch die Nichtanrechnung der Betriebsrente: 100 €

Durch die Erhöhung zum 1.1.2018: 7 €

Durch die Nichtanrechnung Übungsleiterpauschale: 200 € Gesamt: 307 €

höhere Grundsicherung erhalten.

In bestimmten Extremfällen kann die Grundsicherung und die weiteren Einkünfte bei einer Person um bis zu 408 € höher sein.

Wo beantragen Sie die Grundsicherung:

wenn Sie in einem Stadtkreis wohnen: die Stadtverwaltung

wenn Sie in einem Landkreis wohnen: das Landratsamt

Resümee:

Die neue Berechnung der Grundsicherung stärkt somit:

zum einen die das ehrenamtliche Engagement für eine nebenberufliche Tätigkeit in den Vereinen

und macht auch deutlich, dass die Eigenvorsorge durch eine private Altersversorgung (z. B. Riester-Rente, Rürup-Rente, private Rente und betriebliche Altersversorgung) sinnvoll ist.

Somit ist die betriebliche Altersversorgung und auch die Riester-Rente für Geringverdiener (z.B. Teilzeitkräfte, Alleinerziehende) eine wichtige Vorsorgemöglichkeit.

Das Argument „Sparen für das Alter lohnt sich nicht, weil es auf die Grundsicherung angerechnet wird“ ist jetzt nicht mehr richtig!

Besonders wer heute noch bis zu 2.200 Euro mtl. verdient oder zeitweise in Teilzeit z. B. wegen Kindererziehung arbeitet(e), sollte sich frühzeitig über eine zusätzliche Altersversorgung Gedanken machen.

Besonders gilt dies für Frauen. Wenn der Ehepartner verstirbt, besteht ein Anspruch auf Witwenrente von Max. 55/60 % der Altersrente/Anwartschaftsrente des Ehemanns.

Wenn der Ehemann bspw. eine Altersrente von 1.200 Euro bezieht, bekommt die Witwe 660 Euro (wenn Beide nach 1962 geboren sind) bzw. 720 Euro.

Hat die Ehefrau durch Teilzeit oder Hausfrauentätigkeit nur 100 Euro eigene Rente, wird sie in die Grundsicherung hineinfallen.

Hier machte es bisher wenig Sinn eine zusätzliche Altersversorgung aufzubauen.

Auch Alleinerziehende, Selbstständige und Geschiedene sind sehr oft im Alter ein Fall für die Grundsicherung.

Zukünftig ist dies anders. Wer zusätzlich spart, hat mehr als eine Grundsicherung.

Sinnvoll ist in diesem Bereich auf jeden Fall eine Beratung, denn die heutige staatlichen Förderungen sollten hierbei genutzt werden.

Auch von der Deutschen Rentenversicherung gibt es zu dem Thema Grundsicherung eine interessante Information auf der Internetseite

#bAV – #betriebliche #Altersversorgung – gesetzliche #Rentenversicherung – #Bürgerversicherung – #Umlagesystem – #Ansparsystem – Der #demografische #Wandel kommt

Schwarz-Weiß ist kein Erfolgsmodell – Die Mischung macht es aus.

Ob private Krankenversicherung, Bürgerversicherung oder gesetzliche Rentenversicherung und private bzw. betriebliche Altersversorgung:

Sehr oft werden von der einen Gruppe das Umlagesystem und von der anderen Gruppe das Sparmodell als „einzig Richtig“ genannt.

Aus verschiedenen Gründen ist keines als „eierlegende Wollmilchsau“ geeignet. Hintergrund ist unter anderem der demografische Wandel, den wir in den kommenden 30 Jahren erleben werden.

Die Einflussfaktoren sind enorm und werden oft nicht bei den Überlegungen berücksichtigt.

Beispiele:

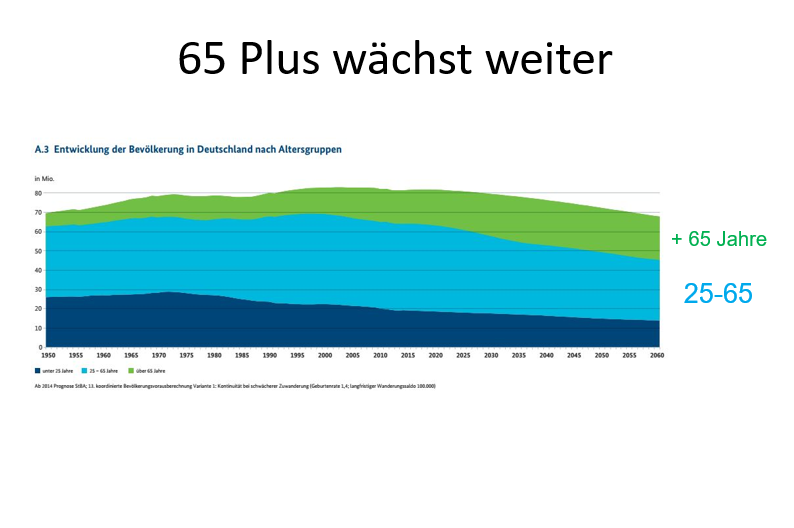

Wohnungsmarkt: Derzeit haben wir rund 38 Mio. Wohneinheiten in Deutschland. In rund 30 Jahren werden noch 30 Mio. notwendig

Demographie 65-Plus-wächst weiterDemographie 65-Plus-wächst weiter

Arbeitnehmer im Verhältnis zu Rentnern und Pensionären: Auch hier ergeben sich – dank der längeren Lebenserwartung erhebliche – Verschiebungen, die sich auf die Finanzierung der Krankenkasse, Rentenversicherung und Pflegeversicherung auswirken werden.

Wenn ausschließlich eine Altersversorgung durch ein Umlagesystem finanziert werden würde, wäre die Altersarmut vorprogrammiert. Letztendlich werden in Deutschland immer weniger Arbeitnehmer zur Verfügung stehen, obwohl wir mehr Arbeitskräfte benötigen.

Und auch in der gesetzlichen Kranken- und Pflegeversicherung werden hierdurch erhebliche Umwälzungen vorprogrammiert. Wenn das Durchschnittsalter nicht mehr bei 45 Jahren, sondern bei ca. 60 Jahren liegt, dann steigen die Gesundheitsausgaben auch im Durchschnitt erheblich an und führen zu Leistungseinschnitten.

Leider hat weder die gesetzliche Kranken-, noch die gesetzliche Rentenversicherung Altersrückstellungen aufgebaut.

Krankenversicherung – Bürgerversicherung

In der gesetzlichen Krankenversicherung wäre es dringend notwendig eine Altersrückstellung einzuführen. Aus heutiger Sicht müsste die gesetzliche Krankenversicherung etwa 1,8 Bio. Euro (1.800 Mrd. Euro) schon an Altersrückstellungen haben, damit auch im Alter die Krankenversicherungsleistungen bezahlt werden können. Es wird Zeit, dass der Gesetzgeber hier aktiv wird und die Altersrückstellung bei den gesetzlichen Krankenkassen einführt.

Nicht ohne Grund versucht der Spitzenverband der Gesetzlichen Krankenkasse immer wieder bestimmte Politiker und bestimmte Verbände vor den Karren zu spannen, dass eine Bürgerversicherung die „eierlegende Wollmilchsau“ wäre. Und man argumentiert mit „Ungerechtigkeit – die allerdings noch stärker bei einer Bürgerversicherung wäre – die Bürgerversicherung durchzusetzen.

Tatsächlicher Grund ist jedoch, dass die gesetzlichen Kassen mit dem Umlagesystem immer stärkere Probleme bekommen, wenn der Wettbewerb bestehen bleibt.

Bei der Altersversorgung ist die Mischung zwischen gesetzlicher Rente, betrieblicher und privater Altersversorgung der richtige Weg. Sie verbindet die umlagefinanzierte und die ansparfinanzierte Versorgung.

Problematisch ist allerdings die „schwarz-Weiß-Sicht“ von einzelnen Politikern und Bürgern. Hi er muss noch viel Aufklärungsbedarf befriedigt werden. Nur die Mischung von Umlagefinanzierung und Ansparfinanzierung ist dauerhaft richtig.

Speziell in der betrieblichen Altersversorgung ist die Notwendigkeit der Aufklärung nicht nur bei den Arbeitnehmern, sondern auch bei den Arbeitgebern angewachsen.

Denn: Wenn ein Arbeitnehmer für seine eigene Altersversorgung eine Entgeltumwandlung abschließen möchte, ist es bei einem Unternehmer sicherlich nicht das Ziel daran zu verdienen. Seriöse Arbeitgeber wollen sicherlich nichts an einem Gehaltsverzicht des Arbeitnehmers durch Entgeltumwandlung verdienen.

Leider gibt es jedoch auch Vertriebler und Unternehmensberater, die dem Arbeitgeber die Verdienstchancen bei der Entgeltumwandlung schmackhaft machen wollen. Langfristig werden diese Personen immer mehr in der Kritik der Öffentlichkeit stehen.

Was muss bei der Umsetzung des Betriebsrentenstärkungsgesetzes beachten?

Ziel des Unternehmers sollte es nicht sein, Arbeitgeberbeiträge für sein Unternehmen hierdurch einzusparen, sondern die Arbeitnehmer durch interessante beitragsneutrale Modelle zu binden und neues Personal hierdurch zu binden.

Gerda für Klein- und Mittelbetriebe gibt es bei der betrieblichen Altersversorgung Vorteile gegenüber Großunternehmen sich bei der Mitarbeiterfindung positiv abzuheben.

Im Januar wird hierzu ein bav-Leitfaden (auf der Grundlage des Betriebsrentenstärkungsgesetzes) erscheinen, der auch die Veränderungen des BMF-Schreibens berücksichtigt.

Der bav-Leitfaden vereinfacht dem Arbeitgeber die Verwaltung und zeigt interessante neue Wege der Personalgewinnung und Personalbindung.