Über bestimmte Erkrankungen sowie bestimmte Versicherungen hat der gemeinnützige Verein Forum-55plus eigenständige Spezialseiten bei #FACEBOOK #twitter und Co. eingerichtet.

Ziel ist es interessierten Menschen vielfältige Spezialinformationen zur Verfügung zu stellen.

Der Beitrag zu der #gesetzlichen #Pflegeversicherung muss erhöht werden und wird in den kommenden 20 Jahren auf 5-7% ansteigen müssen.

Dies ergibt sich bereits aus dem demografischen Wandel und ist nichts Neues.

Die gesetzliche Pflegeversicherung wird jedoch vom Leistungsumfang nie ausreichend sein.

Wichtig ist, dass jedem Bürger, Berater und auch dem Gesetzgeber klar wird, dass die Pflegevorsorge ein Bestandteil der Altersversorgung ist!

Und insbesondere der Gesetzgeber wäre gut beraten, wenn die Pflegeabsicherung endlich auch in der betrieblichen Altersversorgung möglich und im Betriebsrentengesetz verankert wäre.

Dort wird zwar Invalidität genannt, allerdings umfasst Invalidität einen begrenzten Leistungszeitraum und ist völlig anders definiert.

Wenn der Pflegebegriff im Betriebsrentengesetz (BetrAVG) genannt wäre, würden sich bei der Pflegevorsorge erhebliche Verbesserungen ergeben.

Der aktuelle Mindestlohn beträgt derzeit 8,84 € und müsste nach den bisherigen Berechnungen des Statistischen Bundesamtes auf derzeit 9,19 € angehoben werden.

Forderungen von verschiedenen Vertretungen und daraus resultierender Reformvorschlag

Dem Bundesministerium für Arbeit zufolge müsste der Stundenlohn von 8,84 € auf 12,63 € angehoben werden, damit diese Personen eine Grundsicherung im Alter von 814 € erreichen.

Eine Anhebung des Bruttolohnes um 42,87 % wird sicherlich nicht möglich sein und somit bei dieser Personengruppe zu einer Rentenzahlung unterhalb der Grundsicherung führen.

Reformvorschlag für Mindestlohn:

Die Lösung dieses Interessenkonflikts zwischen

Arbeitgeber

Arbeitnehmervertretern

Staat

Sozialverbände

wäre ggf. durch folgende Umsetzung möglich:

Der Mindestlohn wird nicht auf 9,19 € angehoben (gem. Statistischen Bundesamt), sondern auf 10,50 €. Die Differenz zwischen 10,50 € und 9,19 € muss verpflichtend in einer zertifizierten Altersversorgung angelegt werden.

Es würde hierdurch neben dem Begriff Mindestlohn I (9,19 €) den Begriff Mindestlohn II (10,50 €) geben.

Als zertifizierte Produkte sind folgende Alternativen möglich:

Gesetzliche Rentenversicherung

Betriebliche Altersversorgung

Riester-Rente

Rürup Rente

Zertifizierte Pflegezusatzversicherung

Die Auswahl kann der Arbeitnehmer treffen. Die Abführung erfolgt durch den Arbeitgeber. Für den Arbeitgeber entsteht der gleiche Verwaltungsaufwand, wie bei der Abführung der vermögenswirksamen Leistungen.

Bei einer jährlichen Arbeitszeit von ca. 1.700 Stunden entsteht hierdurch ein Sparvermögen von ca. 2.227 € (mtl. ca. 185,58 €).

Beispiel Anlage in gesetzlicher Rentenversicherung:

In der gesetzlichen Rentenversicherung führt der monatliche Beitrag derzeit zu 0,3161 Entgeltpunkten.

Der Mindest-Förder-Optionsbeitrag würde also zu einer zusätzlichen Rentensteigerung von 31,61 % eines Durchschnittsverdieners führen. In Summe würde der Arbeitnehmer in der Altersversorgung somit so gestellt werden, als wenn der Arbeitnehmer ca. 73 % aller durchschnittlichen Arbeitnehmer verdienen würde.

Ein Rentner, der über 45 Jahre 73 % des Durchschnittsverdientes erhält, würde somit aus heutiger Sicht etwa 1.019 € gesetzliche Rente erhalten.

Allerdings sollte jedem Arbeitnehmer die Wahl gelassen werden, ob der „Mindest-Förder-Optionsbeitrag“ in die gesetzliche Rentenversicherung oder ein anderes Produkt der Altersversorgung (betriebliche Altersversorgung analog § 1a BetrAVG, sowie Riester- Rürup-Rente und gesetzlich ergänzende Pflegezusatzversicherung) anlegen möchte.

Vergleichbar wäre dies mit der Krankenversicherungspflicht in Deutschland. Auch in der Kranken- und Pflegeversicherung gibt es eine Versicherungspflicht, die vorsieht, dass jeder Bürger einen Mindestgrundschutz hat (privat oder gesetzlich).

Hierbei sollte jedoch für den Förder-Optionsbeitrag eine Auswahl durch den Bürger von vornherein möglich sein, denn die vollständige Altersversorgung auf ein Umlagesystem aufzubauen hat gegenüber der Mischung von Umlagesystem und Ansparsystem erhebliches Risikopotenzial. Grundvoraussetzung der Zertifizierung muss eine lebenslange Rente sein.

Insbesondere auch die Wahl zwischen diesen einzelnen Produktvarianten hat folgende Hintergründe:

Die Nutzung eines Mindest-Förder-Optionsbeitrages in der betrieblichen Altersversorgung bietet dem Arbeitgeber weitere interessante Kombinationsmöglichkeiten, wodurch die Attraktivität für diese Personen nochmals verbessert werden kann.

Auch die Alternative Riester-Rente und Rürup-Rente bieten interessante Zusatzförderungen, die gerade von den einkommensschwachen Arbeitnehmern derzeit zu wenig genutzt wird (aufgrund des bisherigen Bruttolohns).

Im Feld der betrieblichen Altersversorgung (bAV) fehlt die Einbindung der Pflegeabsicherung. Zwar wird der Begriff Invaliditätsvorsorge in der bAV genannt, allerdings ist die Absicherung bei Invaliditäts-/Berufsunfähigkeitsabsicherung immer zeitlich beschränkt. Der Begriff Pflegeabsicherung ist hingegen lebenslang definiert.

Der Effekt der Altersversorgung – der im Übrigen bei einer Anhebung des Mindestlohnes auf 12,50 € nur zu einer Grundsicherung führt – wird wesentlich besser gelöst. Es wäre hierdurch auch sichergestellt, dass jeder betroffene Arbeitnehmer tatsächlich diesen Betrag in der Altersversorgung nutzen muss.

Aus realistischer Sicht wird die Anhebung des Mindestlohnes auf 12,50 € nicht umsetzbar sein.

Aus diesem Grund sollte der Gesetzgeber verpflichtend festlegen, dass jede Person, die nur einen Mindestlohn erhält, zusätzlich verpflichtet wird, einen Mindest-Förder-Optionsbeitrag anspart, der neben dem Mindestlohn vom Arbeitgeber in ein zertifiziertes Produkt nach Auswahl des Arbeitnehmers abführt.

Für Arbeitnehmer, die zwischen dem Mindestlohn und 12,50 € verdienen, sind Gleit-Übergangslösungen zu entwickeln.

Um die praktische Umsetzung für den Arbeitgeber zu erleichtern sind bei der Berechnung des Mindest-Förder-Optionsbeitrages monatlich Pauschalen anzusetzen (zB 90% mtl), die am Jahresende bzw. Spätestens am Ende der Beschäftigung durch Einmalzahlung auszugleichen sind (Nachweis im Lohnkonto).

Werner Hoffmann

Vorsitzender des gemeinnützigen Vereins Forum-55plus.de e.V.

Wir haben soeben nicht nur das Bundesministerium für Arbeit und Soziales angeschrieben, sondern auch alle Abgeordneten des Ausschusses für Arbeit und Soziales.

Wir sind gespannt, welcher Abgeordnete hierzu (und auch „wie“) Stellung bezieht.

Ebenso haben wir verschiedene Verbände und Institute um Stellungnahme aufgefordert.

Einen weiteren Artikel zum Thema „Mindestlohn, Altersarmut und Grundsicherung“ finden Sie hier:

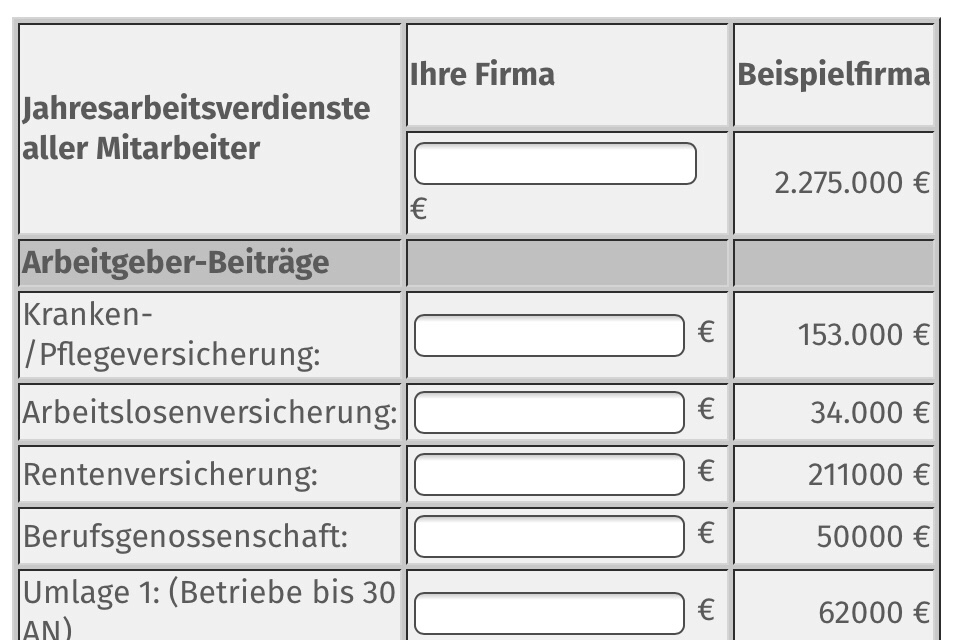

Durch die Entgeltumwandlung in eine Direktversicherung spart:

• Ihr Arbeitnehmer Sozialversicherungsbeiträge und Steuern

• Sie als Arbeitgeber Sozialversicherungsbeiträge, Abgaben in der gesetzlichen Unfallversicherung, sowie bei den Umlagen 1, 2 und 3

Allerdings erhält Ihr Arbeitnehmer durch die Entgeltumwandlung später eine geringere Rente, da er und Sie auch i. d. R. weniger Beiträge in die Rentenversicherung einbezahlen.

Viele Arbeitgeber haben dies erkannt und gewähren deshalb Ihren Arbeitnehmern einen Beitragszuschuss zur betrieblichen Altersversorgung. Als Mindestzuschuss wurde nach § 1a Abs. 1a BetrAVG ein AG-Zuschuss von 15 % festgelegt, soweit der Arbeitgeber auf die umgewandelten Entgeltbeiträge Sozialversicherungsbeiträge einspart.

Aufgrund der oben vorgenommenen Berechnung können Sie feststellen, wie sich Ihre Arbeitgeber-Abgaben reduzieren, wenn Ihr Arbeitnehmer eine Entgeltumwandlung mit Ihnen vereinbart hat.

Tipp für Sie als Arbeitgeber:

Als Arbeitgeber haben Sie die Möglichkeit, Ihrem Arbeitnehmer einen höheren Zuschuss zu gewähren, ohne dass Sie selbst eine höhere Belastung tragen (im Vergleich zur Lohnzahlung).

Empfehlenswert ist dem AN einen höheren AG-Zuschuss über das Optionsmodell „BAV-Förderbeitrag (§100 EStG)“ zu gewähren. Für alle AN, die förderberechtigt sind (z.B. mtl. Bruttoverdienst bis 2.200 €), erhalten Sie als Arbeitgeber dann eine Förderung durch die Lohnsteuerabrechnung 30 % vom Betriebsstättenfinanzamt.

Für Ihren Arbeitnehmer bedeutet dies eine bessere Altersversorgung und für Sie:

• eine höhere Mitarbeiterbindung

• geringere Fluktuations- und Einstellungskosten

• und letztendlich eine höhere Produktivität.

Eine umfangreiche Berechnung ist über die bav-toolbox.de möglich. Zugang zu der www.bav.toolbox.de erhalten alle Arbeitgeber, die den bAV-Leitfaden.de bestellt und den Zugang beantragt haben (Antrag liegt der Auslieferung des bav-Leitfaden.de bei). Die Freischaltung erfolgt jeweils nach 15 Tagen.

Reform der Betriebsrente bedarf kompetenter Beratung

20.02.2018 –

Von Normann #Pankratz, stellvertretendes Mitglied der Vorstände der #Debeka Versicherungen.

Mit der im Januar in Kraft getretenen Reform der betrieblichen Altersvorsorge (bAV II) sind große Hoffnungen verbunden. Sie hat schon jetzt Bewegung in den Markt gebracht und mit dem Rentenwerk einen ganz neuen Anbieter auf den Plan gerufen. Gemeinsam mit den Sozialpartnern geht es nun darum, dem Modell zum Durchbruch zu verhelfen.

Im Fokus steht die Entwicklung passender Produkte und die Kommunikation an Mitarbeiter – in beiden Fällen ist kompetente Begleitung zentral.

Der Startschuss des Gesetzes am 1. Januar ist zunächst Theorie – die Praxis folgt nun im Laufe des Jahres.

Denn die Vorbereitungsphase, die 2017 begonnen hat, dürfte eine ganze Weile andauern:

Noch informieren sich Tarifpartner und sondieren die Möglichkeiten; noch entwickeln Anbieter ihre Produkte – auch wir beim Rentenwerk, dem Zusammenschluss aus den fünf genossenschaftlich geprägten Versicherern Barmenia, Debeka, Gothaer, Huk-Coburg und Die Stuttgarter. Vermutlich frühestens Ende diesen, Anfang kommenden Jahres dürften daher erste Arbeitnehmer bAV II-Verträge in den Händen halten.

Zwei Fragen stehen bis dahin im Zentrum intensiver Gespräche mit Arbeitnehmer- und Arbeitgebervertretern:

Erstens, die Frage nach dem geeigneten Durchführungsweg; zweitens, die Frage nach der richtigen Kommunikation an Mitarbeiter, jeweils samt kompetenter Begleitung und Beratung.

Der richtige Durchführungsweg

Aus Sicht des Rentenwerks eignet sich als Durchführungsweg besonders eine Direktversicherung: Im Gegensatz zu einer Pensionskasse oder einem Pensionsfonds ist sie bei kleineren und mittleren Unternehmen bereits verbreitet.

Sie bietet niedrige Kosten und eine leichte Portierung, beispielsweise zu einem neuen Arbeitgeber. Außerdem fallen bei diesem Weg in der Renten-Phase keine Sozialversicherungsbeiträge auf Leistungen an, die sich etwa aus privater Fortführung ergeben haben.

Dabei gilt: Das Produkt werden wir flexibel an die Bedürfnisse der Tarifparteien anpassen. Wie genau die Details aussehen sollen – das ist derzeit Gegenstand einer Reihe von Gesprächen mit Sozialpartnern:

Am Ende sind sie es, die den Zuschnitt der Portfolios und den Durchführungsweg festlegen.

So haben die Tarifparteien deutlich mehr Spielraum, aber tragen auch deutlich mehr Verantwortung bei der Gestaltung.

Das gilt für keinen Bereich in der bAV II so sehr wie für die Wahl der Kapitalanlage.

Die Tarifparteien werden hier Anlage-Entscheidungen treffen, die sich über lange Zeit hinweg bewähren müssen. Anbieter wie das Rentenwerk werden diesen Prozess intensiv begleiten – etwa, um gemeinsam ein individuelles Risiko-Ertrags-Profil zu definieren und umzusetzen.

Die richtige Kommunikation an Mitarbeiter

Eine Herausforderung in der Praxis ist sicher die Kommunikation an die Mitarbeiter.

Denn das Betriebsrentenstärkungsgesetz (BRSG) leitet einen Paradigmenwechsel in der Altersvorsorge ein:

In der bAV II sind ab sofort Anlagen ohne Garantien möglich. Das senkt die Hürden, Mitarbeitern überhaupt eine Vorsorge für das Alter anzubieten.

Denn mussten Unternehmen bisher Zusagen durch Rücklagen absichern, erlauben es die neuen Möglichkeiten gerade kleinen und mittleren Betrieben, ihren Mitarbeitern jetzt Angebote zu unterbreiten.

Zugleich heißt der Wegfall der Garantien: Es wird Überzeugungsarbeit in Richtung der Beschäftigten nötig, legen die Deutschen doch traditionell sehr sicherheitsorientiert an. Im neuen Modell fließt aber voraussichtlich ein größerer Anteil in Kapitalanlagen, die einen höheren Ertrag versprechen – etwa in Unternehmensanleihen, Aktien, Immobilien und Alternative Investments.

Das gilt es, griffig und überzeugend zu erklären. Hier liegt zugleich eine Chance für kompetente Beratung: Dank der andauernden Niedrigzinsphase lassen sich zunehmend auch Skeptiker von den Vorzügen ertragreicherer Anlagen überzeugen.

Das Rentenwerk empfiehlt, solchen Beratungsbedarf der Arbeitgeber und Arbeitnehmer von Anfang an mit in die Überlegungen einzubeziehen:

Wir werden daher flexible Lösungen bieten, sowohl beim Tarif als auch bei der Infrastruktur, also etwa, was den Umfang der Beratung angeht – digital, telefonisch oder persönlich vor Ort.

Letztendlich entscheiden auch hier die Sozialpartner über die Ausgestaltung. Chancen dürften sich insbesondere für Vermittler ergeben, die Beratung beim Arbeitgeber oder in speziellen Beratungsstellen anbieten, wo zahlreiche Gespräche an einem Tag möglich sind, wie bereits heute in der bAV verbreitet.

Denn es zeigt sich: Das Interesse auf allen Seiten ist groß, die Hoffnungen auch – aber ebenso der Bedarf an kompetenter Begleitung.

Bild: Normann Pankratz spricht auf dem Kongress “Zukunftsmarkt Altersvorsorge 2018″ über die Reform der betrieblichen Altersvorsorge (Quelle: Debeka)

Wenn ein Paar heiratet und einer von ihnen gesetzlich rentenversichert ist, hat der oder die Hinterbliebe im Todesfall des Versicherten oftmals einen Anspruch auf #Hinterbliebenenrente.

Voraussetzung:

Der „Vererbende“ hat mindestens fünf Jahre in die Rente eingezahlt und die Ehe oder eingetragene Lebenspartnerschaft bestand mindestens für ein Jahr.

Denn wird eine Ehe nur deshalb geschlossen, um dem Partner eine Rente zu sichern, lehnt die Rentenversicherung meist eine Zahlung ab, weil eine sogenannte „Versorgungsehe“ zu vermuten ist, die einzig und allein deshalb geschlossen wurde, um Witwe oder Witwer eine Hinterbliebenenrente zur sicheren Versorgung zu verschaffen.

Kleine und große Witwenrente

Kann eine #Versorgungsehe ausgeschlossen werden und hat der verstorbene Ehepartner die sogenannte Wartezeit erfüllt, steht der Gewährung einer Witwen- oder Witwerrente auf Antrag nichts mehr im Wege.

Dabei wird zwischen einer kleinen und einer großen Witwenrente unterschieden.

Um die #große #Witwenrente zu beziehen, muss der #Hinterbliebene zum Zeitpunkt des Todes des Partners 45 Jahre und 4 Monate alt sein. Wenn ein minderjähriges oder aber behindertes Kind erzogen wird oder der oder die Hinterbliebene selbst erwerbsgemindert ist, gibt es auch die große Witwenrente. Auch dann, wenn das oben genannte Mindestalter noch nicht erreicht ist.

Die Höhe der großen Witwenrente beträgt 55 Prozent der Rente, die die Versicherung dem verstorbenen Partner zum Todeszeitpunkt gezahlt hat oder hätte, wenn die Verbindung seit 2002 (neues Recht) amtlich ist.

Für davor geschlossene Ehen (altes Recht) gibt es 60 Prozent. Ungeachtet dessen wird die große Witwenrente lebenslang gezahlt. Außer bei Wiederheirat – dann entfällt der Anspruch.

Dann hat der Hinterbliebene aber die Möglichkeit, eine Abfindung in Höhe zwei Jahresrenten aufgrund der Bezüge des vorangegangenen Jahres, zu beantragen.

Die #kleine #Witwenrente beträgt 25 Prozent der tatsächlichen oder möglichen Rente des verstorbenen Versicherten.

Für nach 2002 geschlossene Ehen oder Lebenspartnerschaften ist die Zahlung aber in der Regel auf 24 Monate befristet.

Wird der Hinterbliebene in der Bezugszeit aber 45 Jahre und fünf Monate alt, rutscht dieser in die „Große“. Wer vor 2002 geheiratet hat und ein Ehepartner vor dem 2. Januar 1962 geboren wurde, hat hingegen lebenslangen Anspruch auf die kleine Witwenrente.

Eigenes Eikommen wird angerechnet

Für beide Witwenrenten gibt es auch noch einen Zuschlag für etwaige Kinder des Paares. So gibt es für das erste Kind bei der großen Witwenrente 62,05 Euro (West) beziehungsweise 59,37 Euro (Ost).

Für jedes weitere Kind gibt es 31,03 Euro/29,69 Euro.

Bei der kleinen Witwenrente gibt es für das erste Kind 28,21 Euro (West) und 26,99 Euro (Ost). Für jedes weitere Kind gibt es hier 14,10 Euro/13,49 Euro.

Für die ersten drei Monate nach dem Tod des Verstorbenen überweist die Rentenkasse auf Antrag die Rentenansprüche des Verstorbenen in voller Höhe. Eigene Einkünfte mindern dabei die Bezüge nicht.

Was sich nach Ablauf des Sterbevierteljahres ändert.

Dann wird ein eigenes Einkommen angerechnet. Je nachdem, ob altes oder neues Recht gilt. Bei ersterem zählen Erwerbseinkommen und Erwerbsersatzeinkommen wie die eigene gesetzliche Rente.

Findet das neue Recht Anwendung, werden auch Einkommen aus Vermögen, Betriebsrenten und auch Leistungen aus privaten Rentenversicherungen berücksichtigt. Von dem so ermittelten Einkommen werden Freibeträge abgezogen.

Diese betragen in den neuen Bundesländern 819,19 Euro und im Osten 738,82 Euro.

Für jedes Kind mit Anspruch auf eine Waisenrente steigt der jeweilige Betrag um 173,77 Euro beziehungsweise 166,26 Euro.

Wenn der Freibetrag abgezogen ist, wird von diesem Betrag wiederum 40 Prozent abgezogen.

Beispiel:

Von einem Einkommen von 2000 Euro würde ein Freibetrag von 819,19 Euro abgezogen. Von den verbleibenden 1180,81 Euro werden 40 Prozent ermittelt.

Diese 472,32 Euro werden dann mit der eigentlichen Witwenrente verrechnet. Bei einer möglichen Witwenrente von 1000 Euro verbleiben dann noch 521,68 Euro.

Wenn ein oder zwei Hinterbliebene nicht heiraten (um die Hinterbliebenenrente weiter zu erhalten), dann kann dies auch im Todesfall nachteilig sein.

Grund:

Im Todesfall gibt es bei nicht verheirateten Paaren nur einen Freibetrag von 20.000 Euro. Alles was der Hinterbliebene darüber hinaus erbt ist erbschaftssteuerpflichtig mit mind. 30% (bis zu 50%).

Da kann schnell die Erbschaftsteuer den Gesamtbetrag der Hinterbliebenenrente übersteigen.

Bezüglich der rechtlichen Vorsorge sind viele Punkte wichtig, die frühzeitig geklärt sein sollten.

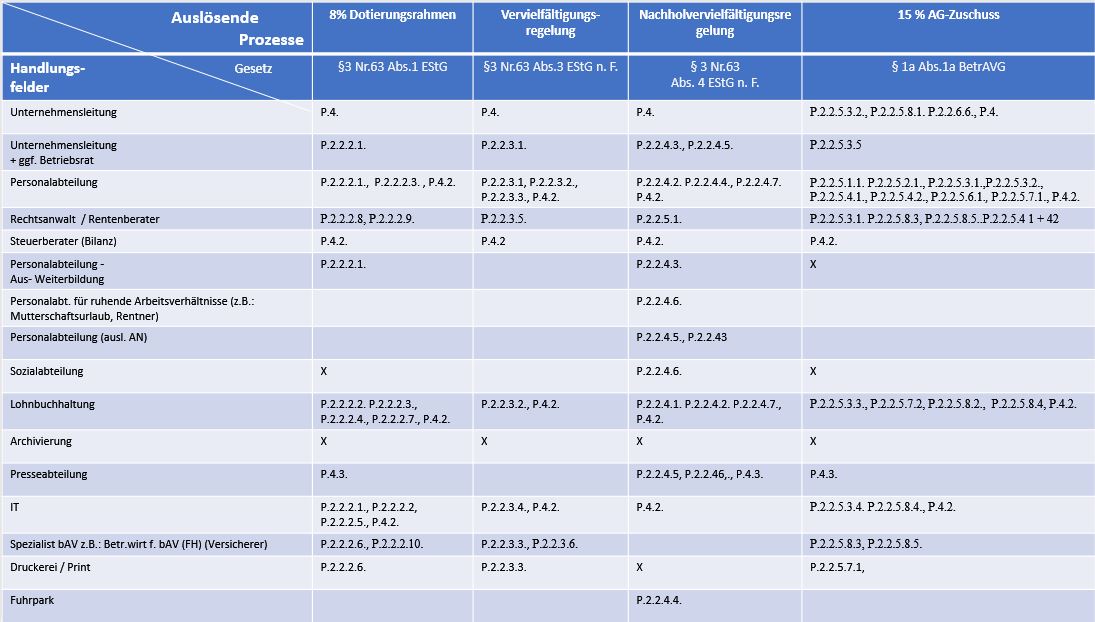

Durch das #Betriebsrentenstärkungsgesetz sind viele neue #Prozesse und #Handlungsfelder zu beachten.

Für #Arbeitgeber bedeutet dies möglichst schnell zu handeln.

Der #bav-#Leitfaden für Arbeitgeber, #HR-Berater #Steuerberater betrachtet diese neuen Prozesse aus betriebswirtschaftlicher Sicht.

bav-Leitfaden für arbeitgeber, HR- und Steuerberater – Der betriebswirtschaftliche Leitfaden

Für Arbeitgeber ist dies eine wertvolle Hilfe, wenn es um die betriebswirtschaftliche Umsetzung des Betriebsrentenstärkungsgesetzes in der bisherigen bAV-Welt geht.

Leicht nachvollziehbar werden die einzelnen Prozesse für die Handlungsfelder (interne und externe Abteilungen und Stakeholder) dargestellt, so dass jeder Arbeitgeber die neuen Prozesse rechtzeitig planen und umsetzen kann.

Der bAV-Leitfaden wird voraussichtlich Ende Februar veröffentlicht.

Union und SPD haben sich in den Koalitionsverhandlungen auf Eckpunkte der Rentenpolitik geeinigt. Die Rentenversicherung reagierte zurückhaltend.

Zwei Haltelinien

Bis 2025 soll das Rentenniveau – also das Verhältnis der Standardrente zum Durchschnittseinkommen der Erwerbstätigen in einem Jahr – nicht unter 48 Prozent fallen. Der Beitragssatz für die Rente soll nicht über 20 Prozent steigen. Beide Regelungen sollen bis 2025 gelten.

Wenn man von der derzeit bestehenden Rechtslage ausgeht, würde ein Sinken des Rentenniveaus auf bis zu 43 Prozent bis zum Jahr 2030 erlaubt sein. Ähnlich verhält es sich bei dem Beitragssatz zur Rente. Der dürfte den Wert von 22 Prozent nicht überschreiten. Die von den GroKo-Unterhändlern nun neu formulierten Werte sind nicht weit von den derzeitigen Prognosen für beide Größen entfernt. Doch Prognosen können sich mit der wirtschaftlichen Lage ändern.

Nun ist eine gesetzliche Fixierung und ein Eingriff in die Rentenformel geplant. Darüber hinaus soll eine Rentenkommission mit Vertretern von Arbeitgebern, Arbeitnehmern und Wissenschaft bis März 2020 Vorschläge für die weitere Absicherung der Rente bis 2045 machen, denn der Renteneintritt der geburtenstarken Jahrgänge setzt das Rentensystem zunehmend unter Druck.

Grundrente

Zudem vereinbarten CDU, CSU und SPD für langjährige Geringverdiener und Beitragszahler eine sogenannte Grundrente.

Wenn Geringverdiener trotz 35 Beitragsjahren durch Arbeit, Erziehung und Pflege nicht über die Grundsicherung hinauskommen, sollen sie einen Aufschlag bekommen, der zehn Prozent über dem Grundsicherungsniveau liegt. Das teilte CDU-Verhandlungsführer Karl-Josef Laumann mit.

Der Grundrente soll eine Bedürftigkeitsprüfung vorausgehen, bei der anderes Einkommen und Vermögen angerechnet würden. In ihren Häusern oder Wohnungen sollen die Betroffenen gesetzlich garantiert wohnen bleiben können.

Erwerbsminderungsrente

Wer wegen Krankheit frühzeitig Erwerbsminderungsrente bekommt, soll rentenrechtlich so behandelt werden, als wenn er bis zum aktuellen Renteneintrittsalter gearbeitet hätte. Das Renteneintrittsalter staffelt sich je nach Geburtsjahrgang auf bis zu 67 Jahren. Zurzeit werden Bezieher von Erwerbsminderungsrenten noch so gestellt, als hätten sie Rentenbeiträge bis zum 62. Lebensjahr gezahlt.

Die Regelung betrifft rund 170.000 Menschen jedes Jahr, die aus gesundheitlichen Gründen frühzeitig das Arbeitsleben beenden müssen.

Mütterrente:

Mütter, die vor 1992 drei oder mehr Kinder zur Welt gebracht haben, sollen künftig auch das dritte Jahr Erziehungszeit in der Rente angerechnet bekommen. Die Anhebung dieser Renten betrifft rund 2,8 Millionen Menschen.

Die Mütterrente war eine Forderung der CSU. Die CSU-Vizechefin Barbara Stamm bezifferte die Mehrkosten für die Rente auf jährlich 3,4 Milliarden Euro. Stamm zeigte sich offen für eine gemischte Finanzierung. Sie sei sich mit der SPD-Fraktionschefin Andrea Nahles einig, „dass nicht alles ausschließlich aus Beiträgen finanziert werden muss“.

Die Deutsche Rentenversicherung forderte, dass die Ausweitung der Mütterrente „sachgerecht in vollem Umfang aus Steuermitteln“ finanziert werden müsse.

Selbstständige

Neu ist in den Vereinbarungen der GroKo-Unterhändler auch eine Altersvorsorgepflicht für Selbstständige, die nicht bereits anderweitig obligatorisch abgesichert sind – etwa in berufsständischen Versorgungswerken. Selbstständige sollen zukünftig zwischen der gesetzlichen Rentenversicherung und anderen Vorsorgearten wählen können, die allerdings insolvenzgesichert sein müssen.

Der CDU-Rentenexperte Peter Weiß hatte zuletzt darauf hingewiesen, dass diejenigen belohnt werden sollten, die langjährig konsequent vorgesorgt haben. „Einer der wichtigsten Beiträge zur Bekämpfung künftiger Altersarmut ist die Pflicht auch für Selbstständige, angemessen und insolvenzsicher vorzusorgen“, sagte er.

Abschaffung der echten und unechten Verbeitragung in der betrieblichen Altersversorgung

Auch hier wird noch verhandelt.

Bei den Altverträgen in der Direktversicherung (bis 2004) wurde – wenn der Beitrag monatlich nicht aus zusätzlichen Löhnen/Gehältern gezahlt wurde:

In der Sparphase

und in der Rentenphase

(teilweise) verbeitragt (§1Abs. 1 Nr. 4 und 4a)

Auch in anderen Fällen wird eine unechte Doppelverbeitragung durchgeführt.

Beispiel: in der Sparphase kein SV-Beitrag, so dass der Arbeitnehmer hier ein zwar eine Beitragsersparnis hat, allerdings dann in der Rentenphase den vollen Beitrag für Kranken- und Pflegeversicherung bezahlen muss.

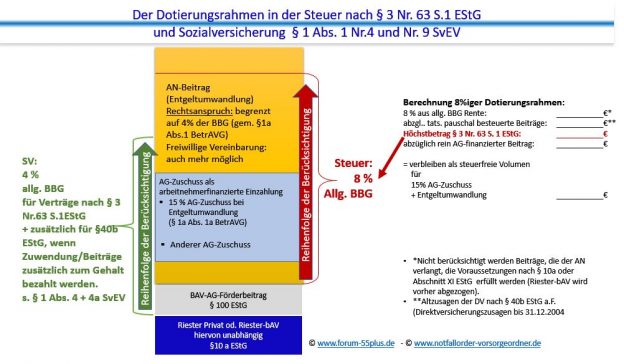

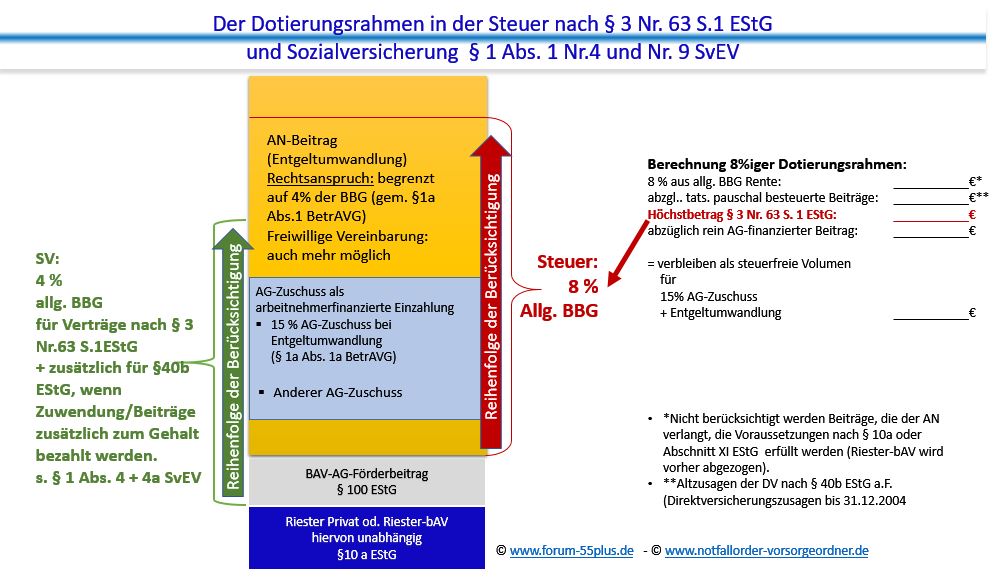

Dieses Problem wird sogar durch die Erhöhung des Dotierungsrahmen uns verschärft. Steuerrechtlich wird der Dotierungsrahmen durch das Betriebsrentenstärkungsgesetz auf 8 % erhöht. In der Sozialversicherung bleibt der Dotierungsrahmen jedoch bei 4 % (§1 Abs.1 Nr.9 SvEV).

darüber hinaus wird der Bav – Förderbeitrag (§100 EStG) zwar steuerrechtlich neben dem §3 Nr.63 S.1 EStG berücksichtigt, allerdings in der Sozialversicherung innerhalb der oben genannten Grenze berücksichtigt.

Es wäre wünschenswert, wenn das Problem der Doppelverbeitragung abgeschafft würde.

Die Abschaffung der Doppelverbeitragung hätte den Effekt, dass jeder Arbeitnehmer in der Altersversorgung besser vorsorgt.

Schweden ist hier mit Deutschland nicht vergleichbar. Ebenso auch Norwegen.

So hat Norwegen aufgrund der vorhandenen Rohstoffe (Öl) einen Staatsfonds der hierdurch gute Renditen abwirft.Gleiches gilt für Schweden.

In Deutschland haben wir diese Rohstoffe nicht in diesem Umfang.

Allerdings wird sich dies in den Ländern, die Rohstoffe wie Erdöl haben, in den kommenden 30 Jahren ändern und dann ins Negative verändern.

Nicht ohne Grund will Saudi-Arabien oder auch andere Länder mit hohem Rohölexport die Quellen privatisieren.

Das schwarze Gold wird durch andere Energiequellen im Preis zum einen fallen und gleichzeitig sind die Quellen mengenmäßig begrenzt.

Insofern ist Schweden, Norwegen auch in der Kapitalanlage als Rentenversicherung in keiner Weise mit Deutschland vergleichbar.

<Ergänzung zu Schweden, um Klarheit zu bringen. Schweden wurde nicht zuletzt wegen Eisenerz zu einem einem der reichsten Länder der Welt. Neben Kupfer und Eisen, die Schwedens wichtigste Rohstoffe sind, wurde auch Blei, Silber, Zink, Gold, Erdöl, Pyrit und Uran gefördert. In Schweden ist es also nicht hauptsächlich das Erdöl, sondern andere Rohstoffe.>

Eine Aufteilung der Altersvorsorge in „Umlagefinanziert“ und „Kapitalgedeckt“ ist sinnvoll. Denn der demografische Wandel ist nicht mehr aufzuhalten.

Und die Pflicht zur Altersvorsorge ist auch sinnvoll.

So sollte die Pflichtvorsorge auch bei Selbstständigen mind. 25% bis zur BBG ausmachen.

Davon sollten 12,5 % in Umlagefinanzierung und 12,5% in Kapitaldeckung angelegt werden müssen.

Der kapitalgedeckte Teil sollte weiterhin vom Bürger frei wählbar bleiben. Allerdings sollte dieser Teil eine Pflicht sein!

Hierdurch wären auch Selbstständige verpflichtet etwas für Sie Altersversorgung zu tun.

Übergangslösung für vorhandene Selbstständige: Sofern Selbstständige bereits eine Altersversorgung gemacht haben, sollte diese dann auf die 25% angerechnet werden.

Der frei anzulegende Teil sollte bei Arbeitnehmern in der privaten Altersversorgung oder auch der betrieblichen Altersversorgung angelegt werden können.

Zu dem Bereich Altersvorsorge gehört nach meiner Auffassung auch der Themenkomplex Pflegeversicherung . Denn auch dies ist nach der letzten gesetzlichen Leistungsverbesserung noch nicht ausreichend.