Immer wieder argumentieren #Impfgegner, dass die #Pandemie von Delta und #Omikron in #Südafrika nicht so schlimm gewesen wäre. Man bräuchte gar keine #Impfung….

Diese Aussage ist falsch. Grundsätzlich muss man die landesspezifischen Angaben vergleichen. Bei einem Vergleich muss man also folgende Angaben ebenso berücksichtigen: -Klima -Einwohnerzahl -Fläche eines Landes -Einwohner je km² -Lebenserwartung -Tourismusquote -Business-Reisequote

Vergleicht man #Deutschland mit #Südafrika wird sehr schnell deutlich, dass beide Länder NICHT vergleichbar sind. Daten aus Deutschland / Südafrika -Klima (Kältere Temperaturen, Aufenthalt öfters in geschlossenen Räumen), im Winter weniger Lüftung, als in Südafrika)

Art: Deutschland / (Südafrika)

Einwohnerzahl 83,2 Mio. / (59,3 Mio.)

Fläche eines Landes 357.000 km² / (1,2 Mio. km²)

Einwohner je km²: 233 / (48,2)

Lebenserwartung: M:78,8; F:83,5 / (M:56/F:60)

Tourismusquote: 40 Mio. / (10,5 Mio.)

Business-Reisequote: 33 Mio., sehr hoch / (sehr niedrig)

Betrachtet man die #Vergleichsdaten, dann ist nachvollziehbar, warum in #Südafrika die Anzahl der Infizierten und Verstorbenen im Vergleich zu Deutschland geringer war.

Südafrika (Stand: 9.1.2022)

Anzahl Infizierte: 3,53 Mio.

Tote: 92.530

Deutschland:

Anzahl Infizierte: 7,57 Mio.

Tote: 114.000

In allen Ländern, in denen

die Einwohnerzahl je qkm niedrig ist,

weniger Reisen stattfinden (und dies auch auf die Fläche des Landes)

die Lebenserwartung niedriger ist und die Menschen ab 70 selten sind

das Klima eher nicht kalt ist,

wird die Anzahl der #Corona-#Infizierten und #Corona-#Verstorbenen niedriger sein, als in Deutschland.

Wäre in diesen Ländern eine adäquate Impfung wie in Deutschland, dann wäre die Corona-Infiziertenrate bzw. Todesrate noch erheblich geringer.

Es beweist, dass eine Impfung in Deutschland sinnvoll ist. Die Impfplicht kombiniert mit Kontaktbeschränkungen und Masken ist der einzige sinnvolle Weg.

Schaut man sich Länder wie Eritrea (6 Mio. Einwohner) an, dann ergibt sich auch dort ein extremes Beispiel mit fast keinen Infizierten, denn dort fährt selten ein Tourist oder Geschäftsmann hin.

Mit 8.419 Infizierten und 82 Corona-Toten in der gesamten Zeit der Corona-Pandemie wird dies sehr deutlich.

Omikron hat eine Reihe von Fragen ausgelöst und die Wissenschaft weiß es auch noch nicht, wie es weitergeht.

Omikron hat die Pandemie noch einmal angetrieben. Aus derzeitiger Sicht deutet vieles darauf hin, dass die Inzidenzen noch einmal extrem ansteigen werden, wodurch dann zwar ja 100.000 Einwohner die Zahl der Erkrankten im Krankenhaus abnimmt, allerdings in der Gesamtzahl stark ansteigen kann.

Das Hauptproblem könnte jedoch die Anzahl der Erkrankten insgesamt sein. Hierzu ein Beispiel:

Delta-Virus: Anzahl Erkrankte in einem Gebiet: 10.000 Menschen und 500 würden in ein Krankenhaus kommen 5 %

Angenommen in dem gleichen Gebiet gibt es 100.000 Omikron-Erkrankte, und die Quote der Krankenhauseinweisungen wäre 2 %, dann wären dies 2.000 Menschen im Krankenhaus.

Inwiefern diese Krankenhausquote zutrifft, kann derzeit nicht mit Gewissheit eingeschätzt werden, da man Erfahrungen aus anderen Regionen nicht einfach auf Deutschland übertragen kann.

Zu viele andere Einflussfaktoren spielen eine Rolle:

Den weiteren Verlauf der Pandemie kann eigentlich niemand im Voraus sagen.

Die Entwicklung der Pandemie kann niemand wirklich zu 100 % voraussagen, denn zu viele Einflussfaktoren spielen eine Rolle.

Könnte die Corona-Pandemie auch noch gefährlicher werden?

Ja durchaus. Je höher die Inzidenz ansteigt, je höher ist die Anzahl von Mutationen. Um dies zu verstehen, muss man die Grundthemen von Virus, Mutation und Virus-Varianten verstehen.

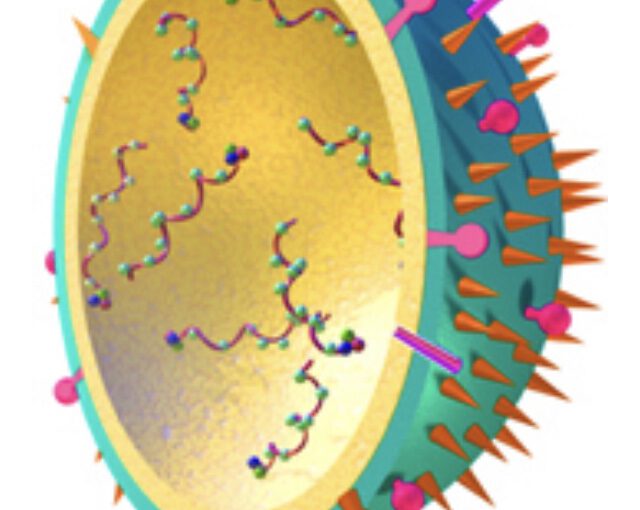

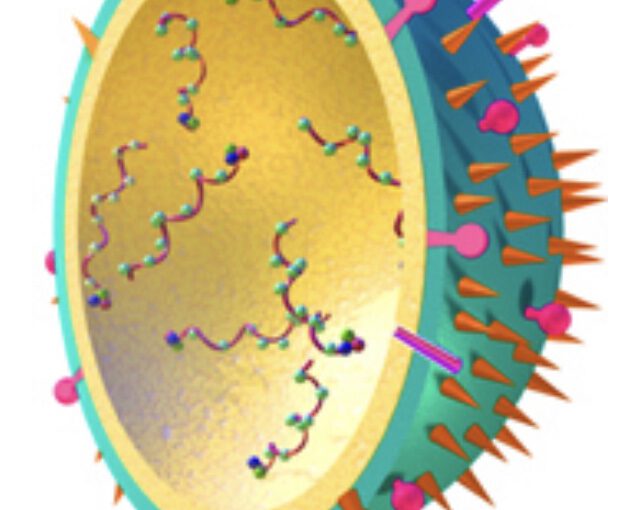

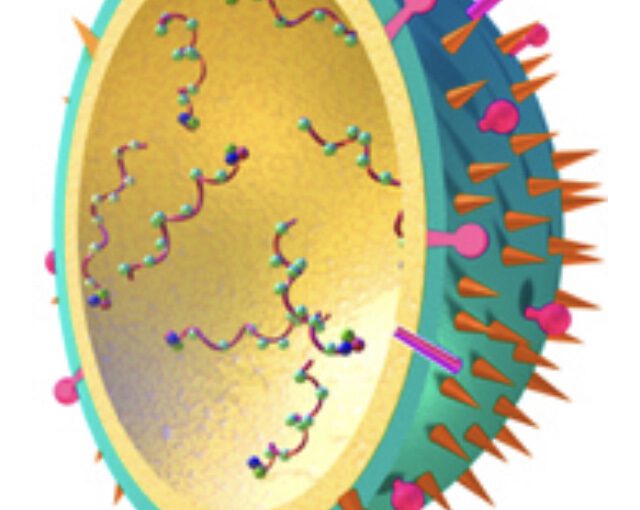

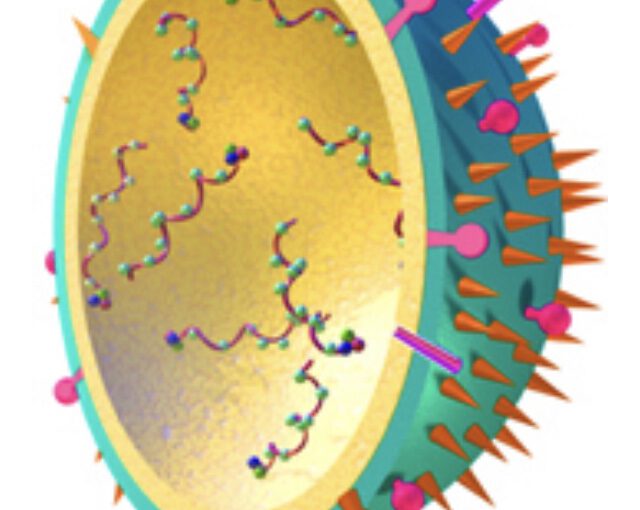

Was ist überhaupt ein Virus?

Viren sind im Wesentlichen bloße stoffliche Programme zu ihrer eigenen Reproduktion in Form einer Nukleinsäure. Sie bestehen nur aus DNA oder RNA sowie aus Proteinen, die es ihnen ermöglichen, in eine Zelle einzudringen. Alle Viren enthalten mit den Nukleinsäuren das „Programm“ zu ihrer Vermehrung und Ausbreitung (einige Viren auch weitere Hilfskomponenten), haben keine eigenständige Replikation und auch keinen eigenen Stoffwechsel und sind deshalb auf den Stoffwechsel einer Wirtszelle angewiesen. Daher sind sich Virologen weitgehend darin einig, Viren nicht zu den Lebewesen zu rechnen

Was ist eine Mutation?

Das Wort Mutation kommt aus dem lateinischen und bedeutet „Verändern bis verwandeln.“ Als Mutation wird in der Biologie eine spontan auftretende, dauerhafte Veränderung des Erbgutes bezeichnet.

Vereinfacht ausgedrückt ist eine Mutation eine Missbildung, also keine genaue Kopie.

Was ist eine Virusvariante und wie entsteht diese?

Neue Virusvarianten von Sars-CoV-2 entstehen laufend. Dies ist ein natürlicher Prozess, der bei der Vermehrung des Virus passiert: Sein genetisches Material wird verdoppelt, und beim Kopiervorgang des Erbguts können Fehler entstehen, sogenannte Mutationen. Im Durchschnitt entstehen bei Sars-CoV-2 etwa zwei Mutationen pro Monat.

Die meisten dieser Veränderungen sind für die Viren nicht von Nutzen. Ausnahmsweise können sie ihm jedoch Vorteile verschaffen. So sind gewisse neue Varianten beispielsweise ansteckender. Aber die Art und Weise, wie sie die menschlichen Zellen infizieren, ist gleichgeblieben.

Die derzeit am stärksten verbreiteten Virusvarianten sind die Linien B.1.617.2 (Delta) und B1.1.529 (Omikron).

Das besondere an der Omikron-Variante

Die Mikron-Variante verdrängt derzeit die Virusvariante Delta, so dass unter Umständen Delta verschwindet und die Variante Omikron die herrschende Variante wird.

Dies ist auf der einen Seite positiv, denn die Deltavariante ist durchaus tödlicher, als die Omikronvariante.

Die Problematik ist jedoch, dass die Verbreitung der Omikronvariante extrem schnell stattfindet und dadurch zeitgleich mehr Manschen infiziert werden.

Die Gefahr von neuen Virusvarianten

Aus der Wissenschaft ist bekannt, dass hohe Inzidenzen auch zu überproportional vielen Mutationen entstehen und dadurch auch das Risiko besteht, dass neue Varianten ihren Einzug halten können. Ob und wie gefährlich neue Varianten sind, kann kein Wissenschaftler im Voraus sagen.

Insofern muss in den kommenden Monaten und – ja sogar Jahren – eine gewisse Alarmbereitschaft bestehen bleiben. Frühwarnsysteme sind hier sicherlich auch dann sinnvoll, wenn die Virusgefahr zunächst kleiner werden sollte.

Was passiert, wenn der Omikron die letzte virusvariante ist und wie ein gripp. Infekt auf der Welt bleibt?

Die Möglichkeit, dass es die letzte Virusvariante bleibt, ist mehr als gering. Wäre dies ein Glücksfall, denn Omikron hat die „Macht“ die Deltavariante zu verdrängen, so dass die bisherige Hauptgefahr ausgeschaltet wäre. Wie schon oben ausgeführt ist diese Chance sehr gering. Die Welt wird sich weiterdrehen und durch regional hohe Inzidenzen können dann wieder neue Mutationen und dadurch Virusvarianten entstehen.

Welchen Gewinn haben wir aus der Virusseuche?

Dass das Coronavirus auch einen Gewinn haben soll, ist nicht so offenkundig zu erkennen. Jede Münze hat zwei Seiten.

So mancher Beobachter denkt bei einem Gewinn vielleicht an spezielle Branchen oder an die Entschleunigung, das Home-Office und weniger Umweltbelastung durch geringeren Verkehr.

Es gibt jedoch noch einen völlig anderen Gewinn, den die Menschheit von dem Coronavirus hat. Die mRNA-Forschung, die ursprünglich bei Krebs begonnen hatte, hat erheblichen Fahrtwind erhalten.

Am 8.5.2019 – also vor der Corona-Pandemie – hatte die Universitätsklinik Freiburg auf der Internetseite

bereits den Titel „Mehr als ein Protein-Bauplan: RNA-Forschung liefert neue Ansätze für Krebsmedizin“

veröffentlicht.

In der Vergangenheit hatte man durch Forschungen bereits festgestellt, dass Krebszellen nicht wie menschliche normale Zellen altern.

In der Wissenschaft ist bekannt, dass Telomere mit jeder Zellteilung kürzer werden und schließlich so weit verkürzt sind, dass sie die Chromosomen nicht mehr schützen können. Die ungeschützten Chromosomenenden senden Signale aus, die dafür sorgen, dass sich die Zelle nicht mehr teilt.

Dies spielt auch in der mRNA-Forschung eine gewissen Rolle. RNA-Stränge sind in der Zelle weit wichtigere Bau- und Steuerelemente als bislang gedacht / 537 unbekannte RNA-Protein-Verbindungen dank neu etablierter Methode entdeckt / Verfahren kann helfen, neue Therapieansätze für Krebs zu identifizieren

Mit Lichtgeschwindigkeit zum Impfstoff gegen Covid-19

Warum kann die Corona-Seuche für die Menschheit ein Glücksfall sein?

Egal, wie lange die Coronapandemie noch andauert, ohne die Corona-Pandemie wäre die mRNA-Forschung niemals so stark unterstützt worden. Die mRNA-Forschung ermöglicht es:

den Alterungsprozeß der menschlichen Zelle weiter zu verlangsamen und somit auch das Lebensalter weiter zu verlängern,

und in der Krebstherapie eine individualisierte Krebstherapie zum Einsatz zu bringen.

Erste Versuche durch mRNA den Krebs anzuhalten wurden bereits bei Mäusen erfolgreich durchgeführt. Im Redaktionsnetzwerk Deutschland „RND“ wurde am 9.9.2021 folgender Artikel veröffentlicht;

mRNA-Cocktail gegen Krebs? Immuntherapie stoppt Tumorwachstum bei Mäusen Die neuartigen mRNA-Impfstoffe helfen bereits wirkungsvoll gegen das Coronavirus. Forscher gehen nun einen Schritt weiter und testen eine Immuntherapie an krebskranken Mäusen. Das Ergebnis: Die kleinen Moleküle stoppen offenbar das Tumorwachstum.

Die mRNA-Therapie soll nun in einer klinischen Studie auf ihre Wirksamkeit beim Menschen getestet werden. Prinzipiell eigne sich das Verfahren bei zahlreichen soliden Tumoren, die für eine Injektion erreichbar seien, erläutern die Wissenschaftler. Auch tiefer gelegene Tumore könnten möglicherweise mithilfe bildgebender Verfahren wie Ultraschall erreicht werden.

FAZIT:

Als vor einigen tausend Jahren eine Eiszeit dafür sorgte, dass die menschlichen Vorfahren sich auf andere Regionen auf den Weg machen mussten, war das Ergebnis, dass unsere Vorfahren auf verschiedenen Kontinenten sich niedergelassen hatten. Das Abschmelzen der Ozeane hatte dafür gesorgt, dass der Mensch sich auf unterschiedlichen Kontinenten weiterentwickeln konnte.

Krisen sorgen sehr oft für die Weiterentwicklung der Menschheit. Vielleicht war und ist Corona einfach nur notwendig gewesen, damit die Krebsforschung entschiedene Schritte nach vorne machen konnte bzw. kann.

Natürlich hätte ein erfolgreicher Kampf durch eine individualisierte mRNA-Behandlung zur Folge, dass das Lebensalter extrem ansteigen wird. Insbesondere dann, wenn durch den Telomeren-Effekt das Altern weiter hinausgezögert werden kann.

Nachfolgend zur weiteren Information einige Links zu diesem Artikel:

Hamburg City Health Study: Selbst milder COVID-19-Verlauf hinterlässt Spuren an Organen

Wissenschaftler:innen des Universitätsklinikums Hamburg-Eppendorf (UKE) konnten nachweisen, dass auch milde bis moderate Krankheitsverläufe mit COVID-19 die Funktionen von Herz, Lunge und Nieren mittelfristig beeinträchtigen und mit gehäuften Zeichen einer Beinvenenthrombose einhergehen. In der Hamburg City Health Study (HCHS) wurden 443 Personen nach einer SARS-CoV-2 Infektion mit nur leichteren Symptomen umfassend untersucht. Ihre Daten wurden mit denen von nicht an COVID-19 erkrankten Teilnehmenden der HCH-Studie verglichen. Die Studienergebnisse wurden heute als sogenannte Fast-Track-Publikation im renommierten European Heart Journal veröffentlicht.

Seit Mitte 2020 wurden im Rahmen der Hamburg City Health Studie 443 Teilnehmer:innen zwischen 45 und 74 Jahren nach überstandener SARS-CoV-2-Infektion im Epidemiologischen Studienzentrum des UKE eingehend untersucht. „Die umfassenden Datensätze inklusive der Magnetresonanz-Tomographie des Herzens und des Gehirns sowohl bei SARS-CoV-2-Betroffenen wie auch in der Kontrollgruppe erlaubte eine organübergreifende Analyse. Die Erkenntnis, dass selbst ein milder Krankheitsverlauf mittelfristig zur Schädigung diverser Organe führen kann, hat höchste Bedeutsamkeit gerade auch im Hinblick auf die aktuelle Omikron-Variante, die mehrheitlich mit milderen Symptomen einherzugehen scheint“, so Prof. Dr. Raphael Twerenbold, Wissenschaftlicher Studienzentrumsleiter und Kardiologe im Universitären Herz- und Gefäßzentrum des UKE, und Erstautorin Elina Petersen, Epidemiologin im Epidemiologischen Studienzentrum des UKE.

Die Studie wurde mit Unterstützung der Freien und Hansestadt Hamburg unter Beteiligung von mehr als zehn Kliniken und Instituten des UKE durchgeführt.

„Mit der HCHS setzen Hamburgs Wissenschaftler:innen Standards. Dass nun die ersten Ergebnisse der weltweit größten Gesundheitsstudie zu den gesundheitlichen Folgen von COVID-19 da sind, ist ein großer Erfolg und wichtiges Signal in der Pandemie. Die HCH-Studie liefert mit ihren vielfältigen epidemiologischen und klinischen Daten wichtige Erkenntnisse über die aktuelle Pandemie und den Umgang mit zukünftigen größeren Infektionsgeschehen. Ich danke dem gesamten Forscherteam für den großen Einsatz sowie allen Mitarbeitenden für ihre herausragenden Verdienste für die Wissenschaft, die Gesundheit und die Pflege in unserer Stadt in diesen fordernden Zeiten“, sagt Senatorin Katharina Fegebank, Behörde für Wissenschaft, Forschung, Gleichstellung und Bezirke.

„Wir haben uns im UKE früh entschieden, die verschiedenen Dimensionen der für die Pandemie relevanten Forschung koordiniert zu begleiten, und sind erfreut von der Möglichkeit, mit diesem breitangelegten und interdisziplinären Studienprojekt die Aktivitäten der Stadt Hamburg in der Erforschung der Pandemiefolgen sichtbar zu machen“, sagt Prof. Dr. Blanche Schwappach-Pignataro, Dekanin der Medizinischen Fakultät und Vorstandsmitglied des UKE.

„Die Ergebnisse ermöglichen es uns, frühzeitig mögliche organische Folgeerkrankungen zu erkennen und die entsprechenden therapeutischen Maßnahmen einzuleiten“, sagt Prof. Dr. Stefan Blankenberg, HCH-Studienleiter und Ärztlicher Leiter des Universitären Herz- und Gefäßzentrums des UKE.

COVID-19: Gesundheitliche Folgen nach mildem bis mittelschwerem Verlauf

Die Studienteilnehmenden gaben keine, milde oder höchstens mäßiggradige Symptome zum Zeitpunkt der SARS-CoV-2-Infektion an. Die überwiegende Mehrheit von ihnen (93 Prozent) wurde daher rein ambulant behandelt, keine:r von ihnen benötigte eine intensivmedizinische stationäre Behandlung.

In der Studie wurden das Herz-Kreislauf- und Gefäßsystem, die Lunge, die Nieren und das Gehirn auf Funktion, Struktur und mögliche Folgeschädigungen im Mittel zehn Monate nach der SARS-CoV-2-Infektion untersucht. Anhand von Fragebögen wurde die Lebensqualität erfasst. Zum Vergleich wurden 1328 Teilnehmer:innen ähnlichen Alters, Geschlechts und Bildungsstatus aus dem HCHS-Datensatz vor Ausbruch der Pandemie ausgewählt.

Im Direktvergleich zur Normalbevölkerung fanden sich bei den Proband:innen nach überstandener SARS-CoV-2-Infektion Anzeichen von mittelfristigen Organschädigungen. In der Lungenfunktionstestung konnte bei den Teilnehmenden ein um etwa drei Prozent reduziertes Lungenvolumen sowie ein leicht erhöhter Atemwegswiderstand dokumentiert werden. Die Herzuntersuchungen ergaben eine durchschnittliche Abnahme der Pumpkraft um ein bis zwei Prozent sowie eine 41-prozentige Erhöhung eines Markerproteins im Blut, welches Auskunft über die Belastung des Herzens gibt. Ein zentrales Ergebnis der Analyse: Durch die Ultraschalluntersuchung der Beine konnten zwei- bis dreifach häufiger Zeichen einer zurückliegenden Beinvenenthrombose nachgewiesen werden. Ebenso wurde bei den Proband:innen nach SARS-CoV-2-Infektion eine Abnahme der Nierenfunktion um etwa zwei Prozent festgestellt. Die Untersuchung von Struktur und Leistungsfähigkeit des Gehirns nach einer SARS-CoV-2-Infektion ergab ebenso wie die erfragte Lebensqualität keine Verschlechterung im Vergleich mit der Kontrollgruppe. Zur frühzeitigen Erfassung und gezielten Behandlung dieser möglicherweise unbemerkt beeinträchtigten Organfunktionen empfehlen die Autor:innen routinemäßig einen simplen Abklärungspfad.

HCH-Studie liefert umfangreiche Datensätze der Hamburger Bevölkerung

Die Hamburg City Health Study (HCHS) ist die größte lokale Gesundheitsstudie der Welt. Insgesamt sollen 45.000 Hamburgerinnen und Hamburger zwischen 45 und 74 Jahren über einen langen Zeitraum hinweg untersucht werden, um die Risikofaktoren für häufige Erkrankungen wie Herzinfarkt, Vorhofflimmern, Schlaganfall, Demenz oder Herzinsuffizienz zu identifizieren. Ziel der 30 beteiligten Kliniken und Institute des UKE ist es, individualisierte Behandlungsmöglichkeiten und eine gezielte Prävention zu entwickeln. Inzwischen sind rund 16.000 Hamburgerinnen und Hamburger untersucht worden. Weitere Informationen: http://www.uke.de/hchs

Literatur

Elina Petersen et al., Multi-organ assessment in mainly non-hospitalised individuals after SARS-CoV-2 infection: The Hamburg City Health Study COVID program. Eur. Heart J., 2022.

Aufgrund der derzeitigen Erkenntnisse scheint Omikron:

⁃ hochgradig ansteckend zu sein. Dies zwar trotz Impfung, allerdings könnte die Impfung auch die extremsten Folgen ausbremsen.

⁃ sich rasant zu verbreiten.

⁃ bei genesenen Paaren, die anschließend sich nicht impfen ließen, bei den kleinen Kindern medizinischen Probleme mit stationärer Behandlung notwendig wurden. In Südafrika sind in einer Region bei rund 50 genesenen Eltern, die danach sich nicht impfen ließen, die Kleinkinder durch Omikron stärker erkrankt. Der genaue Zusammenhang wird derzeit noch analysiert.

⁃ die Delta-Variante zu verdrängen. Zuvor hatte die Delta-Variante den Vorgängervirus ebenfalls verdrängt.

Auch die europäische Seuchenschutzbehörde ECDC analysiert die Funktionsweise des Omikron-Virus.

Das Omikronvirus hat im Bereich des Spike 32 Mutationen, die das Andocken des Impfstoffes erschweren.

Darüberhinaus gibt es noch weitere ca. 50 Mutationen.

Aus derzeitiger Sicht können die beiden mRNA-Impfstoffe nur teilweise die Infizierung durch das Omikronvirus stoppen.

BioNTech hatte bei der Delta-Variante in 88% der Fälle nach der 2.Impfung Erfolg.

BioNTech/Pfizer geht davon aus, dass der Impfstoff gegen die Omikron-Variante angepasst werden muss.

Die Anpassung wird sicherlich einige Monate in Anspruch nehmen bis der Impfstoff auch verteilt wird.

Bis dahin ist es sinnvoll auf den bisherigen Impfschutz zu setzen, denn die Delta-Variante wird sicherlich noch mehrere Monate in Deutschland bleiben.

Besonders Ungeimpfte sollten die Impfung jetzt durchführen.

Wenn Kleinkinder (bis 5 Jahre) vorhanden sind, ist die Impfung besonders wichtig, denn die ungeklärten Zusammenhänge in Südafrika (Omikron bei Kleinkindern von ungeimpften bzw. genesene Eltern) sind bedenklich.

Einen wirklich zuverlässigen Ausblick kann momentan niemand bieten.

Die Einflussfaktoren sind zu umfangreich.

Trotzdem sollte man bestimmte Faktoren heute schon erkennen.

Geimpfte haben den derzeit besten Schutz!

Die Daten von BionTech zeigen einen hohen Wirkungsgrad:

Die 1. Dosis des Biontech-Impfstoffs BNT162b2 hat eine Impfstoffwirksamkeit gegen Erkrankungen mit der Variante Delta von 35,6 %. Nach der 2. Dosis stieg sie auf 88,0 % an.

Die Schutzwirkung gegen die Variante Alpha hatte nach der 1. Dosis 47,5 % und nach der 2. Dosis 93,7 % betragen. BNT162b2 schützt damit weniger gut gegen Delta, doch der Abstand verringert sich nach der 2. Dosis.

Somit steht zunächst fest, dass das Risiko an Covid-19 zu erkranken nur noch 12 % beträgt.

Neben der geringeren Erkrankungswahrscheinlichkeitvist auch die dann noch vorhandene Virenlast geringer und die Erkrankung mit einem leichteren Krankheitsverlauf.

Auf den Intensivstationen befinden sich auch fast ausschließlich Ungeimpfte. Dies macht deutlich, dass die Impfungen gegen Corona sinnvoll sind.

Entwarnung gegen die Delta-Variante kann es jedoch erst dann geben, wenn eine höhere Impfquote von 80/85 % erreicht ist.

Ein weiterer Hoffnungsschimmer am Horizont sind Lüftungsgeräte in geschlossenen Räumen, bei denen die Luft durch „Elektro-Spannung“ zusätzlich gereinigt wird. Die hat die TU Kassel herausgefunden.

Solange der Virus über diese Maßnahmen in Schach gehalten werden könnte, wäre die 4. Welle sehr gering.

Man kann nur hoffen, dass:

1. die ungeimpften Menschen das Impfangebot annehmen und

2. bereits Geimpfte die 3. Impfung nicht vergessen.

Völlig offen ist jedoch ein Weg einer weiteren Mutation.

Dass es bereits weitere Mutationen gibt, die noch nicht stark verbreitet sind, ist bereits bekannt.

Die bisher hauptsächlich verbreiteten Varianten waren:

Variante Alpha (B.1.1.7) ersetzt die britische Variante. Seit September 2020 bekannt.

Variante Beta (B.1.351) ersetzt die südafrikanische Mutante. Seit Mai 2020 bekannt.

Variante Gamma (P.1) ersetzt die brasilianische Variante. Seit November 2020 bekannt.

Variante Delta (B.1.617.2) ersetzt eine Linie der indischen Variante. Seit Oktober 2020 bekannt.

Darüber hinaus gab es noch ca 1.000 weitere Varianten, die jedoch sich nicht behaupten konnten.

Was ist eine Mutation? Was ist eine Variante?

Eine Mutation ist eine spontane Veränderung. Beim Coronavirus SARS-CoV-2 bedeutet Mutation eine Veränderung in dessen Erbgut. Die meisten Mutationen haben kaum oder gar keine Auswirkungen. In manchen Fällen aber kann der leicht mutierte Bauplan das Virus so verändern, dass es beispielsweise für den Menschen ansteckender wird. Der Begriff Mutation bezeichnet hier die Veränderung an sich. Der Begriff Mutante bezeichnet das mutierte Virus selbst sowie alle seine Nachkommen. Man spricht in diesem Zusammenhang auch von einer Variante des Virus.

Neben den besorgniserregenden Varianten verfolgt beispielsweise das RKI auch die Ausbreitung von Virus-Linien mit ähnlichen Mutationen, und zwar als unter Beobachtung stehende Varianten (variants of interest, VOI).

Variante Epsilon (B.1.427 und B.1.429), erstmals nachgewiesen im März 2020 in den USA

Variante Zeta (P.2 oder B.1.1.28.2), erstmals nachgewiesen im April 2020 in Brasilien

Variante Eta (B.1.525), erstmals nachgewiesen im Dezember 2020 in mehreren Ländern.

Variante Theta (P.3 oder B.1.1.28.3), erstmals nachgewiesen im Januar 2021 auf den Philippinen

Variante Iota (B.1.526), erstmals nachgewiesen im November 2020 in den USA

Variante Kappa (B.1.617.1): eine von drei Familien einer Corona-Variante in Indien, erstmals nachgewiesen dort im Oktober 2020

Variante Lambda (C.37), erstmals nachgewiesen im August 2020 in Peru. VOI seit 14. Juni 2021

Variante My (B.1.621), erstmals nachgewiesen im Januar 2021 in Kolumbien. VOI seit 30. August 2021

in Deutschland gibt es dazu sechs weitere Corona-Varianten, die unter Beobachtung stehen, aber noch keine Namen bekommen haben.

Variante C.1.2. (Neue Variante aus Südafrika). C.1.2 hat die weiteste genetische Distanz zum Corona-Urtyp. Die in Südafrika entdeckte Variante könnte gefährlicher sein als Delta.

Aus derzeitiger Einschätzung sind die kolumbianische Variante My und die südafrikanische Variante C.1.2. als höchst gefährlich dann einzustufen, wenn die Delta-Variante besiegt werden würde.

Aufgrund der schnell anpassbaren Impfentwivklung, die dank der mRNA-Technologie möglich ist, kann innerhalb von sehr kurzer Zeit ein neuer synthetischer Impfstoff entwickelt werden.

Bis zur Herstellung dürften – wenn man die Variante kennt, die uns am meisten Ärger macht, 2-4 Monate vergehen.

Um so wichtiger ist, dass möglichst viele Menschen geimpft sind.

Wie Experten die Situation derzeit einschätzen

Mit bangen Blicken sehen Experten der kalten Jahreszeit entgegen: Wie kommt Deutschland angesichts schwelender Infektionsherde durch den Winter? Das RKI bringt eine aktualisierte Corona-Strategie in Stellung – inklusive neuer Alarmschwellen.

In diesem Herbst erreicht die Corona-Pandemie in Deutschland laut Einschätzung des Robert-Koch-Instituts (RKI) eine entscheidende Phase: Weil immer mehr Menschen geimpft oder von einer Corona-Infektion genesen seien, heißt es beim RKI, beginne der Wandel von pandemischen Geschehen hin zu einem endemischen Geschehen. Bei ausreichend hoher Grundimmunität, sagen die Experten, könnten die Behörden womöglich bald schon auf Corona-Auflagen zur Pandemiebekämpfung verzichten. Damit scheint ein Ende der Corona-Krise in Reichweite.

Ist eine schnelle Rückkehr zur Normalität möglich? Das RKI warnt in einem am 14. September aktualisierten Strategiepapier vor überzogenen Hoffnungen: Wie lange es noch dauert, hänge „von vielen Faktoren“ ab. Der genaue Ablauf lasse sich aktuell „nicht mit Bestimmtheit vorhersagen“. Generell mahnt das RKI zur Vorsicht: Die derzeitigen Impfquoten reichten alleine noch nicht aus, um eine „erhebliche Belastung des Gesundheitssystems in der vierten Welle zu verhindern“. Ohne zusätzliche Maßnahmen oder weitere Fortschritte bei der Impfkampagne könnte das Infektionsgeschehen sogar alle bisherigen Wellen „deutlich übertreffen“.

Corona-Auflagen bis Frühjahr 2022

Die derzeit „noch überschaubare Infektionslage“ sollte daher „jetzt genutzt werden, um präventive Maßnahmen für den Herbst und Winter vorzubereiten“, heißt es in dem Strategiepapier. Die Fachleute raten darin außerdem, bestimmte „Basismaßnahmen“ bis zum Frühjahr 2022 beizubehalten – und zwar auch für Geimpfte und Genesene.

Mit seinen Empfehlungen reagiert das RKI vor allem auf die – nach Ansicht der Epidemiologen – unzureichenden Impfquoten in Deutschland. Um den Anteil der vollständig geimpften Personen in allen Bereichen und Bevölkerungsgruppen zu steigern, schlägt die Gesundheitsbehörde „aufsuchende Impfangebote“ und „Schwerpunktimpfungen“ vor. Mit anderen Worten: Impfteams sollten gezielt in Regionen, Nachbarschaften, Berufsgruppen und Bevölkerungsschichten entsendet werden, wo noch besonders viele Ungeimpfte oder gefährdete Personen vermutet werden.

Die RKI-Experten fordern zudem mehr Aufklärungsarbeit: Die Bevölkerung müsse „umfassend“ und „deutlich“ darüber informiert werden, was im Herbst und Winter droht und wie jeder einzelne zur Bewältigung der Pandemie beitragen kann. Die Liste der bewährten Mittel ist bekannt: Abstand, Hygiene, Alltag mit Maske, Apps wie die Corona-Warn-App und Lüften (AHA+A+L) sollten auch von Geimpften und Genesenen weiterhin eingehalten werden, lautet die Empfehlung.

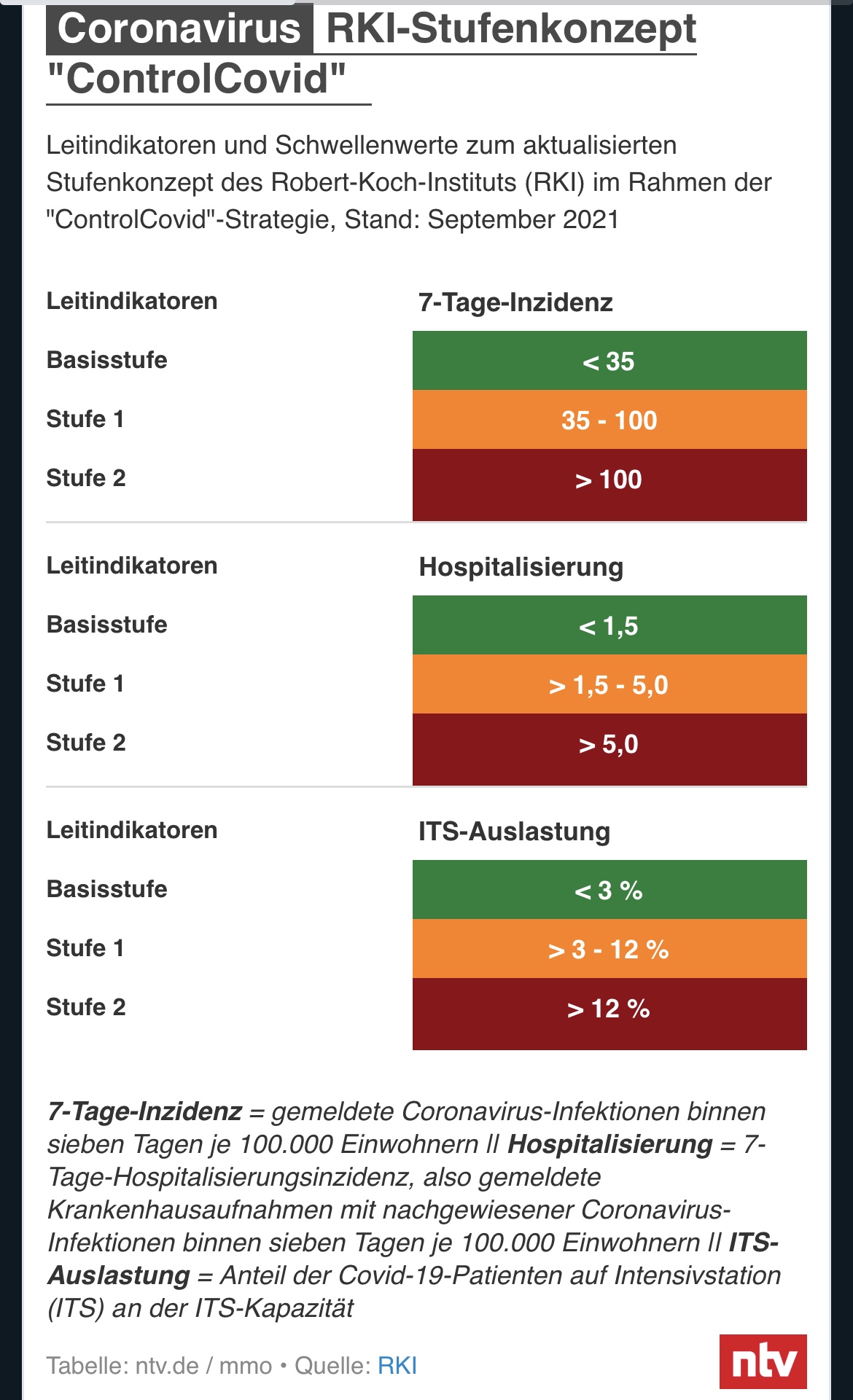

Neue Alarmschwellen aus dem RKI

Bei steigenden Inzidenzen rät das Institut zu zusätzlichen Maßnahmen, die „zielgerichtet und schrittweise“ eingeführt werden sollten. Das unter der Überschrift „ControlCovid-Strategie“ zusammengefasste Stufenkonzept nennt dazu erstmals auch konkrete Schwellenwerte:

Die jeweils nächste Eskalationsstufe soll demnach ausgelöst werden, wenn mindestens zwei der drei „Leitindikatoren“ die Grenzwerte an drei aufeinanderfolgenden Tagen überschritten haben. Anders als bei der Sieben-Tage-Inzidenz soll aber künftig der Wert auf Landesebene ausschlaggebend sein, da die Krankenhausdaten auf Kreisebene nach Ansicht des RKI wenig Aussagekraft haben.

In der so genannten Basisstufe gilt das Prinzip Eigenverantwortung mit den üblichen Empfehlungen: Mund-Nasen-Schutz aufsetzen, Abstand halten, regelmäßig lüften, auf Reisen verzichten, sich impfen lassen und bei Symptomen zu Hause bleiben. Die Gesundheitsämter sollen weiterhin Kontakte nachverfolgen und gezielte Quarantäne verordnen. Für Veranstaltungen und Orte, an denen viele Menschen zusammenkommen sind 3G- und Schutzkonzepte vorgesehen.

RKI: Von Stufe zu Stufe strenger

Ab „Stufe 1“ gelten schärfere Regeln: Die Innengastronomie und Freizeiteinrichtungen dürfen dann laut RKI-Strategie nicht mehr jeden reinlassen – die Personenzahl in geschlossenen Räumen muss reduziert werden und es gilt 2G, also Zugang nur für Geimpfte und Genesene. Die Rückkehr ins Homeoffice wird empfohlen. Auch die Bahn und Veranstalter sollten dann zusätzliche Vorkehrungen treffen, um Beteiligte zu schützen – indem sie beispielsweise verpflichtende Sitzplatzreservierungen einführen und für bessere Belüftung sorgen.

Steigen die Fallzahlen trotzdem weiter, könnten dem RKI-Plan zufolge erneut Bars und Clubs geschlossen und Großveranstaltungen verboten werden. Ein Restaurantbesuch soll für Geimpfte und Genesene aber möglich bleiben. Für den Fernverkehr schlägt das RKI zusätzlich eine Testpflicht für Ungeimpfte vor. Auch Unternehmen sollten ihre Mitarbeiterinnen und Mitarbeiter wieder regelmäßige Schnelltests ermöglichen.

Selbst bei privaten Treffen und Familienfeiern empfehle sich bei einer Inzidenz von mehr als 100 vor Ort ein aktueller negativer Schnelltest, meint das RKI – insbesondere, wenn Personen mit einem erhöhten Risiko an den geplanten Zusammenkünften beteiligt seien. Daran ändert auch die Impfung nichts.

Die Länder gehen ihren eigenen Weg

Ist das ControlCovid-Konzept des RKI die neue Richtschnur der deutschen Pandemie-Abwehr? In der Praxis gelten die Vorgaben und Schwellenwerte der Länder. Bei dem Strategiepapier des RKI handelt es sich wohlgemerkt um Empfehlungen der Pandemie-Experten, und nicht etwa um fertig ausgearbeitete politische Vorgaben.

Das RKI-Konzept stellt sich auf den ersten Blick sehr kleinteilig dar. Das RKI versucht hier offensichtlich, alle Erkenntnisse über das Coronavirus und seine Ausbreitungswege zu einer konsistenten Strategie zu verarbeiten. Möglichst frühe und zielgerichtete Eingriffe sollen Lockdown-ähnliche Zustände verhindern, um gravierende Auswirkungen auf die gesamte Bevölkerung und die betroffenen Wirtschaftszweige zu vermeiden.

Tatsächlich haben einzelne Bundesländer wie beispielsweise Mecklenburg-Vorpommern, Niedersachsen und Thüringen bereits Frühwarnsysteme implementiert, die dem Stufenkonzept des RKI grundsätzlich ähneln. Dabei haben die Länder aber teils deutlich großzügigere Grenzwerte und Zeitintervalle gewählt als das RKI. Das ist nicht das einzige Problem: Die neuen Leitindikatoren sind zudem nicht ohne weiteres belastbar.

Gerade die Hospitalisierungsinzidenz wird aufgrund eines erheblichen Meldeverzugs systematisch zu niedrig angegeben. Alarmschwellen werden so erst dann erreicht, wenn es für wirkungsvolle Gegenmaßnahmen womöglich schon zu spät ist. Nur mit entsprechend vorsichtig angesetzten Grenzwerten, die das Meldeproblem berücksichtigen, bliebe den politisch verantwortlichen Entscheidungsträgern ein gewisser „Puffer“, um mit Schutzmaßnahmen rechtzeitig gegensteuern zu können. Sind die Schwellenwerte zu großzügig bemessen, hinken etwaige Corona-Auflagen der Pandemie zwangsläufig hinterher.

Wie gut oder schlecht Deutschland durch den anstehenden Winter kommt, hängt von vielen verschiedenen Faktoren ab. Das RKI traut sich hier keine Prognose zu. Doch die Seuchenschutzexperten raten ausdrücklich dazu, sich auf alle Eventualitäten vorzubereiten. Es könnten beispielsweise neue, noch ansteckendere oder gefährlichere Virus-Varianten auftauchen. Dadurch könnte der Impfschutz zum Beispiel in seiner Wirkung nachlassen, dann müsste schnell flächendeckend nachgeimpft werden.

Sicher erscheint dagegen, dass es zu einer wachsenden Zahl an Impfdurchbrüchen und Zweitinfektionen kommen wird. Doch es lässt sich verhindern, dass diese Ansteckungen zu Superspreading-Events und einem starken Anstieg der schweren Erkrankungen führen – durch eine hohe Impfquote und rücksichtsvolles Verhalten.

Ein Ende der Pandemie und aller Einschränkungen ist laut dem RKI bereits in Sicht: „Durch weitere Impfungen sowie Infektionen ist zu erwarten, dass die Grundimmunität in der Bevölkerung in den Folgejahren zunehmend stabiler wird und die saisonalen Wellen damit kleiner werden.“ Damit wäre dann der Beginn der endemischen Phase erreicht: Das Coronavirus wäre dann nur noch ein beherrschbarer Krankheitserreger unter vielen.

Derzeit kann man (noch) mit sinkenden Inzidenzen ausgehen.

Gründe sind:

– das derzeitige noch warme Wetter

– und die relativ hohe Impfquote.

Allerdings muss berücksichtigt werden, dass bei einem kälteren Wetter sich die Menschen wieder in Gebäuden öfters treffen werden.

Kombiniert mit neuen Mutanten könnte dies zu einer erheblichen Zunahme der Inzidenz noch führen.

Ganz sorgenfrei darf man jetzt und bis nächstes Frühjahr nicht sein. Dies könnte sich rächen!

Das WDR-Politmagazin „#Monitor“ hat eine Umfrage in Auftrag gegeben, der zufolge 69 Prozent der Befragten eine sogenannte #Bürgerversicherung befürworten würden.

Bei derartigen Umfragen empfiehlt es sich bekanntlich immer, sich die genaue Fragestellung anzusehen – denn wer die Frage bestimmt, beeinflusst damit meist auch schon die (gewünschte) Antwort.

—-

Die Frage von WDR-Monitor lautete: „Um Leistungen der medizinischen Grundversorgung zu erhalten, sind die meisten Personen in Deutschland über die gesetzliche Krankenversicherung abgesichert.

Selbstständige, Beamte und sozialversicherungspflichtig beschäftige Arbeitnehmer mit einem Jahresgehalt von mindestens 64.000 Euro können sich auch privat krankenversichern. Wie stehen Sie zur Einführung einer sogenannten Bürgerversicherung:

Diese sieht vor, dass alle Bürgerinnen und Bürger einen bestimmten Teil ihres Einkommens in eine Krankenversicherung einzahlen und Anspruch auf dieselben Leistungen haben?“

——-

Mit dem vorangestellten Satz zur Einkommensgrenze von 64.000 Euro und Beamte sowie Selbstständige wird die Frage mit dem suggestiven Hinweis auf vermeintlich Besserverdienende außerhalb der GKV eingeleitet, der die anschließende Forderung nach einer Gleichbehandlung aller natürlich umso „gerechter“ erscheinen lässt.

Durch die Fragestellung von WDR wird indirekt schon ein gewisser Neid bei den Menschen angeregt, die unter der Einkommensgrenze verdienen.

So erweckt die Fragestellung von WDR-Monitor (ebenso wie die verlockend formulierten Wahlprogramme der Verfechter einer Bürgerversicherung) den Eindruck, es könnte für die gesetzlich Versicherten günstiger werden, wenn man auch die vermeintlich Besserverdienenden einbezieht.

Doch dieser schöne Schein hat in Wahrheit viele Risiken und Nebenwirkungen.

Für Durchschnittsverdiener würde es über 200 Euro teurer

Was viele nicht wissen: In einer Bürgerversicherung müssten auch gesetzlich Versicherte deutlich mehr bezahlen als heute. Denn wären alle Privatversicherten in der GKV, würden jeder Arztpraxis mehr als 55.000 Euro pro Jahr verloren gehen – das medizinische Versorgungsniveau würde massiv leiden. Deshalb erklären selbst SPD und Grüne, dass diese Mittel der medizinischen Infrastruktur nicht entzogen werden dürfen. Eine Kompensation sei unabdingbar. Mehrere namhafte Gesundheitsökonomen haben berechnet, dass sich in diesem Fall der Beitragssatz in der GKV um rund 0,5 Prozentpunkte erhöhen würde. Für einen Durchschnittsverdiener entspräche das einer Zusatzbelastung von mehr als 200 Euro im Jahr.

Rentner müssten zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen

WDR-Monitor hat die Befragten auch nicht darüber informiert, dass die Bürgerversicherungs-Pläne zugleich eine höhere Beitragsbemessungsgrenze für alle gesetzlich Versicherten sowie eine Beitragspflicht auf alle Einkunftsarten enthalten. Dadurch wären für viele Beschäftigte und Arbeitgeber im Ergebnis sehr viel höhere GKV-Beiträge fällig als bisher – und insbesondere die Rentner müssten plötzlich auch zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen.

Übrigens: Trotz der tendenziösen Fragestellung haben 31 Prozent der Befragten nicht für die Bürgerversicherung votiert. Das sind drei Mal mehr Menschen als es Privatversicherte gibt, denn der Anteil der PKV-Vollversicherten in Deutschland beträgt etwa 10 Prozent. Diese Menschen sehen offenbar die Vorteile des dualen Systems für alle, obwohl sie selbst gar nicht von der PKV profitieren.

Tatsache bleibt: Eine Bürgerversicherung führt zu höheren Kosten für gesetzlich Versicherte.

Warum die #SPD, #Linke und #Grünen durch eine #Bürgerversicherung Ihre eigenen #Wähler veräppelt…

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle #gesetzlich # # #Versicherten mit erheblichen Nachteilen verbunden. Die Bürgerversicherung in Deutschland und ihre Folgen —>

Findest Du die Umsetzung einer Bürgerversicherung eine gute Idee?

Ein System, in das alle Bürger einzahlen und alle Bürger ihre Leistungen beziehen……

Hört sich ja nicht schlecht an….. Auf den ersten Blick hört sich das gerecht an.

Schaust Du aber einmal genau hin, dann ist die siehst Du sehr schnell, dass in einer Bürgerversicherung besonders auch die sozial Schwächeren extrem benachteiligt sind.

Warum dies der Fall ist, wird Dir hier sehr schnell deutlich.

Unterscheiden muss man hierbei jedoch zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit den beiden Bürgerversicherungen befasst, sollte auch erkennen, wie der Beitrag berechnet wird und was bei den Leistungen passieren kann.

Eine Bürgerversicherung in der Krankenversicherung würde beim Beitrag bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen, wäre wieder ungerecht.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind. Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Bei den Rentnern

Würde die Beitragsberechnung in der Krankenversicherung bei Rentnern aus allen Einnahmen berechnet, dann würde hierdurch die Krankenversicherung der Rentner abgeschafft.

Die Beiträge würden dann ja auch aus allen Einnahmen bzw. Einkünften berechnet. Hat ein Rentner noch Nebeneinkünfte aus einer geringfügigen Tätigkeit, Zinseinkünfte oder Mieteinkünfte, dann müsste auch daraus ein Krankenkassenbeitrag gezahlt werden.

Beispiel Zusatzverdienst: Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Übrigens. Auch wenn ein Arbeitnehmer einen Zweitjob ausübt, müsste ein voller Krankenversicherungsbeitrag daraus gezahlt werden. Bei 500 Euro Nebenverdienst wären dies 100 Euro für Arbeitnehmer und Arbeitgeber.

Beispiel Zinseinkünfte: Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen. Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Beispiel Vermietung: Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet seine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro. Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig. Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Beispiel Mieter: Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet werden wird, dann hat der Mieter mit einer Mieterhöhung von 800 Euro auf 1.040 Euro allein durch die Einführung der Bürgerversicherung zu rechnen. Das ist eine Mieterhöhung von 30%!

Denn wenn der Vermieter damit belastet wird, dann wird er natürlich diese Mehrbelastung mittelfristig an den Mieter weitergeben!

———————————————————

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wären. Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre. Genau diese Aussage ist eben nicht richtig. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England oder Bürgerversicherungen in Schweden waren in der Pandemie total überlastet.

Warum waren diese staatlichen Systeme völlig überlastet? Ganz einfach. In den vergangenen Jahren haben Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge überproportional abgebaut. Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort sieht. Beispiel: Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten je Land in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund:

Die Leistungen der Gesundheitssysteme werden bei gesetzlich festgelegten Systemen der Bürgerversicherung nahezu zu 100 % gesetzlich vorgegeben.

Wenn in diesen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen.

Ein echter Wettbewerb ist ausgeschaltet. Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder Leistungsabbau, der vom Alter der Versicherten abhängt.

Eine Herz-OP mit 75 Jahren wird regelmäßig nicht durch das staatliche Gesundheitssystem in England finanziert. Wer es sich leisten kann, darf sich privat operieren lassen.

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

Fachärzte gibt es fast ausschließlich in Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine staatliche Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der DDR konnte man zwischen Trabbi, Wartburg und Lada. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht. Hätte man den Preis noch etwas drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduziert.

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen. Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz.

In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen. In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme. Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern. Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt und diese müssen dann privat versichert werden, dann ist der Beitrag für diesen Teil alleine zu bezahlen.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt weil man Leistungen aus dem gesetzlichen Versicherungsschutz herausnimmt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro.

Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

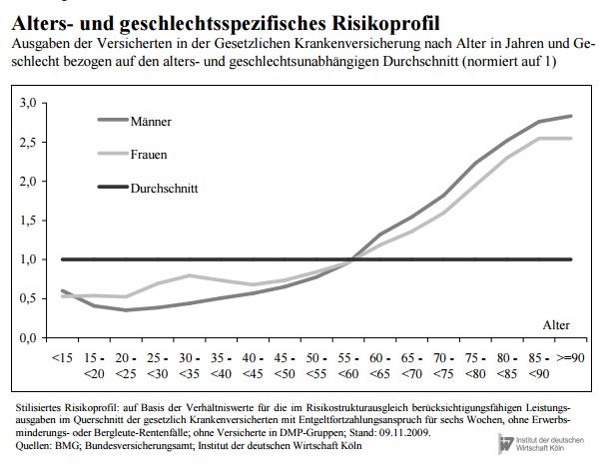

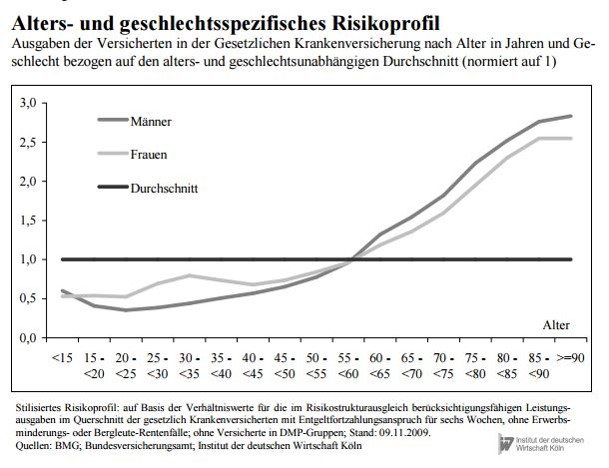

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren auch in der gesetzlichen Krankenversicherung angestiegen. Höheres Alter der Versicherten bedeutet auch durchschnittlich steigende Kosten. Entwicklung des Durchschnittsalters: 1960: ca. 34 Jahre 1990: ca 38 Jahre 2019: ca. 43 Jahre

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Bürgerversicherung – Risikogruppen in der gesetzlichen Krankenversicherung nach Alter

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien). Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

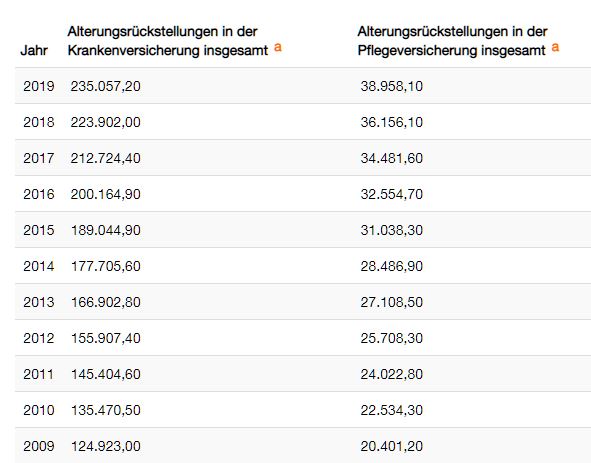

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherten beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicheurng gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A. Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden. Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut?

Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc. In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Das WDR-Politmagazin „#Monitor“ hat eine Umfrage in Auftrag gegeben, der zufolge 69 Prozent der Befragten eine sogenannte #Bürgerversicherung befürworten würden.

Bei derartigen Umfragen empfiehlt es sich bekanntlich immer, sich die genaue Fragestellung anzusehen – denn wer die Frage bestimmt, beeinflusst damit meist auch schon die (gewünschte) Antwort.

—-

Die Frage von WDR-Monitor lautete: „Um Leistungen der medizinischen Grundversorgung zu erhalten, sind die meisten Personen in Deutschland über die gesetzliche Krankenversicherung abgesichert.

Selbstständige, Beamte und sozialversicherungspflichtig beschäftige Arbeitnehmer mit einem Jahresgehalt von mindestens 64.000 Euro können sich auch privat krankenversichern. Wie stehen Sie zur Einführung einer sogenannten Bürgerversicherung:

Diese sieht vor, dass alle Bürgerinnen und Bürger einen bestimmten Teil ihres Einkommens in eine Krankenversicherung einzahlen und Anspruch auf dieselben Leistungen haben?“

——-

Mit dem vorangestellten Satz zur Einkommensgrenze von 64.000 Euro und Beamte sowie Selbstständige wird die Frage mit dem suggestiven Hinweis auf vermeintlich Besserverdienende außerhalb der GKV eingeleitet, der die anschließende Forderung nach einer Gleichbehandlung aller natürlich umso „gerechter“ erscheinen lässt.

Durch die Fragestellung von WDR wird indirekt schon ein gewisser Neid bei den Menschen angeregt, die unter der Einkommensgrenze verdienen.

So erweckt die Fragestellung von WDR-Monitor (ebenso wie die verlockend formulierten Wahlprogramme der Verfechter einer Bürgerversicherung) den Eindruck, es könnte für die gesetzlich Versicherten günstiger werden, wenn man auch die vermeintlich Besserverdienenden einbezieht.

Doch dieser schöne Schein hat in Wahrheit viele Risiken und Nebenwirkungen.

Für Durchschnittsverdiener würde es über 200 Euro teurer

Was viele nicht wissen: In einer Bürgerversicherung müssten auch gesetzlich Versicherte deutlich mehr bezahlen als heute. Denn wären alle Privatversicherten in der GKV, würden jeder Arztpraxis mehr als 55.000 Euro pro Jahr verloren gehen – das medizinische Versorgungsniveau würde massiv leiden. Deshalb erklären selbst SPD und Grüne, dass diese Mittel der medizinischen Infrastruktur nicht entzogen werden dürfen. Eine Kompensation sei unabdingbar. Mehrere namhafte Gesundheitsökonomen haben berechnet, dass sich in diesem Fall der Beitragssatz in der GKV um rund 0,5 Prozentpunkte erhöhen würde. Für einen Durchschnittsverdiener entspräche das einer Zusatzbelastung von mehr als 200 Euro im Jahr.

Rentner müssten zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen

WDR-Monitor hat die Befragten auch nicht darüber informiert, dass die Bürgerversicherungs-Pläne zugleich eine höhere Beitragsbemessungsgrenze für alle gesetzlich Versicherten sowie eine Beitragspflicht auf alle Einkunftsarten enthalten. Dadurch wären für viele Beschäftigte und Arbeitgeber im Ergebnis sehr viel höhere GKV-Beiträge fällig als bisher – und insbesondere die Rentner müssten plötzlich auch zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen.

Übrigens: Trotz der tendenziösen Fragestellung haben 31 Prozent der Befragten nicht für die Bürgerversicherung votiert. Das sind drei Mal mehr Menschen als es Privatversicherte gibt, denn der Anteil der PKV-Vollversicherten in Deutschland beträgt etwa 10 Prozent. Diese Menschen sehen offenbar die Vorteile des dualen Systems für alle, obwohl sie selbst gar nicht von der PKV profitieren.

Tatsache bleibt: Eine Bürgerversicherung führt zu höheren Kosten für gesetzlich Versicherte.

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle gesetzlich Versicherten mit erheblichen Nachteilen verbunden.

Die Bürgerversicherung in Deutschland

Auf den ersten Blick hört sich das gerecht an. Schaust Du aber einmal genau hin, dann siehst Du sehr schnell, dass eine Bürgerversicherung besonders für gesetzlich Krankenversicherte extrem schlecht wäre.

Warum dies der Fall ist, werde ich Dir hier erklären.

Unterscheiden muss man zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit diesen beiden Bürgerversicherungen befasst, muss wissen, wie der Beitrag berechnet wird und was bei den Leistungen passieren wird.

Eine Bürgerversicherung in der Krankenversicherung würde bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen wäre ja auch ungerecht und würde einzelne Gruppen bevorteilen.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind.

Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Rentner müssen mit höheren Abgaben rechnen!

Als erste Folge würde § 226 und auch § 237 SGB V abgeschafft. Was da drin steht? Nun, ganz einfach.

In § 237 SGB V wird geregelt, aus welchen Einkünften ein versicherungspflichtiger Rentner Krankenkassenbeiträge bezahlen muss. In § 226 wird das gleich festgelegt für versicherungspflichtige Beschäftigte. Für bestimmte Einkünfte müssen Rentner und versicherungspflichtige Beschäftigte bisher keinen Krankenkassenbeitrag entrichten.

Wenn nun alle Bürger aus allen Einkünften Krankenkassenbeiträge bezahlen müssen, dann gilt für alle gesetzlich Versicherten nur noch § 240 SGB V. Und dann ergibt sich auch ein Krankenkassenbeitrag aus Zinseinkünften, Mieteinkünften und anderen Nebeneinkünften.

Beispiel Zusatzverdienst:

Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Das gleiche gilt im Übrigen auch, wenn Anton Müller in seiner Haupttätigkeit Angestellter wäre.

Beispiel Zinseinkünfte:

Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen.

Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Da bekommt man schon wenig Zinsen und muss dann noch einmal daraus Krankenkassenbeitrag bezahlen!

Beispiel Vermietung:

Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet eine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro.

Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig.

Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Auch ein versicherungspflichtiger Beschäftigte müsste die Zwangsabgabe für die Bürgerversicherung bezahlen. Die Zwangsabgabe würde bei jedem Bürger entstehen, denn in einer Bürgerversicherung soll ja jeder dann versichert werden!

Beispiel Mieter – Mieterhöhung von 30 % wäre die Konsequenz

Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet wird, dann steigt die Miete um ca. 30 % an (von 800 Euro auf 1.040 Euro).

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wäre. „Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre.…., so die Argumentation der Verfechter einer gesetzlichen Kasse.

Genau diese Aussage ist eben falsch. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England – oder Bürgerversicherungen in Schweden – waren in der Pandemie total überlastet.

Warum waren und sind diese staatlichen Systeme völlig überlastet?

Ganz einfach. In den vergangenen Jahren haben diese Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge extrem abgebaut.

Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort auffällt. Einsparung bei der Forschung & Entwicklung und bei der Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund: In gesetzlichen Versorgungssystemen (auch gesetzlicher Krankenkasse, Bürgerversicherung) werden die Leistungen kraft Gesetz festgelegt. Bei privaten Krankenversicherungen werden die Leistungen durch den Versicherungsvertrag vereinbart.

Wenn es keine private Krankheitsvollversicherung geben würde, wäre der Wettbewerb im Leistungsumfang ausgeschalten.

Wenn in solchen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen. Ein echter Wettbewerb ist ausgeschaltet.

Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder auch einen Leistungsabbau, der vom Alter der Versicherten abhängt.

Wenn in England eine Herz-OP mit 75 Jahren notwendig ist, dann dort die Operation vom staatlichen Gesundheitssystem nicht bezahlt. Wer es sich leisten kann, darf sich privat operieren lassen.

In einer Reihe von europäischen Ländern wurden auch schon Studien, in denen der Wert des Menschen nach seinem Alter berechnet wurde, durchgeführt (Beispiele: England, Niederlande)

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

#Fachärzte gibt es fast ausschließlich in #Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine #staatliche #Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der #DDR konnte man zwischen Trabbi, Wartburg und Lada wählen-. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht.

Hätte man die Kosten für den Trabbi weiter drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduzieren können. Der Bürger hätte ja eh keine Wahl gehabt.

Trabant in der DDR – Kommt die Bürgerversicherung demnächst als Trabi-Nachfolger? Hoffentlich nicht!

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen.

Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz. In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen.

In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme.

Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern.

Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt, dann müssen diese Leistungen eben privat durch eine Zusatzversicherung abgesichert werden.

Und diesen Beitrag bezahlt dann der Arbeitnehmer alleine!. Er bekommt auf die private Zusatzversicherung keinen Beitragszuschuss vom Arbeitgeber oder der gesetzlichen Rentenversicherung.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro. Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Und die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren angestiegen. Entwicklung des Durchschnittsalters:

1960: ca. 34 Jahre

1990: ca. 38 Jahre

2019: ca. 43 Jahre

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien).

Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherungen beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicherung gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A.

Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden.

Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut? Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc.

In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Absenkung der Gehaltsfortzahlung

1. Vorsitzender d. Vorstandes Forum-55plus.de e.V.

Welche Auswirkungen eine Bürgerversicherung oder staatliche Einheitsversicherung hat, wurde nun in England deutlich.

Das englische Gesundheitssystem wurde aufgrund des fehlenden Wettbewerbs zwischen verschiedenen Krankenkassen kaputtgespart.

Nur ein duales Gesundheitssystem sorgt für Wettbewerb

Tausende Tote nach Infektion in Kliniken

Bis zu 8700 Menschen in England sind nach einer Corona-Infektion gestorben, die sie sich im Krankenhaus zugezogen hatten.

Das geht aus Daten des Nationalen Gesundheitsdiensts NHS hervor, wie der „Guardian“ berichtet.

Demnach erkrankten mehr als 32.000 Menschen seit März 2020 während eines aus anderen Gründen bedingten Klinikaufenthalts mit Covid-19.

Etwa 8700 von ihnen starben innerhalb von 28 Tagen nach ihrem positiven Test. In wie vielen Fällen Covid-19 die ausschlaggebende Todesursache war oder womöglich nur ein zusätzlicher Faktor, ist nicht bekannt.

Der ehemalige Gesundheitsminister Jeremy Hunt spricht im Zusammenhang mit den im Krankenhaus übertragenen Corona-Infektionen von einem „stillen Skandal“ der Pandemie.

Tausende Todesfälle seien vermeidbar gewesen, sagt der konservative Politiker dem „Guardian“ zufolge. Besonders zu Beginn der Pandemie hatten Krankenhausmitarbeiter in Großbritannien immer wieder über einen Mangel an Schutzkleidung geklagt.

Bald 170 Millionen Europäer einmal geimpft

Bis nächsten Sonntag sollen 170 Millionen Europäer zumindest einmal gegen Corona geimpft sein.

Das seien 46 Prozent der erwachsenen Bevölkerung in der Europäischen Union, erklärt Kommissionspräsidentin Ursula von der Leyen nach Angaben aus EU-Kreisen beim Gipfel in Brüssel.

Bis 30. Mai würden in der EU etwa 300 Millionen Dosen Corona-Impfstoff ausgeliefert und davon 245 Millionen Dosen verabreicht sein.

Die Lieferungen im zweiten Quartal von April bis Juni übertreffen demnach die ursprünglichen Erwartungen:

Es sollen 413 Millionen Impfdosen der Hersteller Biontech/Pfizer, Moderna, Astrazeneca und Johnson & Johnson in der EU ankommen.

Noch Anfang März hatte von der Leyen von 300 Millionen Dosen im zweiten Quartal gesprochen.

Nach der jetzigen Prognose sollen es im dritten Quartal von Juli bis Ende September sogar 529 Millionen Dosen werden, im vierten Quartal dann noch einmal 452 Millionen.