Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Notfallordner BeamteNotfallordner für Lehrer, Sonderkondition für GEW-Mitglieder und andere GewerkschaftsmitgliederNotfallordner für Rechtspfleger und Richter, Sonderkondition für Mitglieder vom Verband der Rechtspfleger oder Deutscher Richterbund

Seit Jahrzehnten ist die Debeka Krankenversicherung die führende Wachstumsmaschine

Woran liegt es, dass die Debeka Krankenversicherung aG seit Jahrzehnten überdurchschnittlich wächst?

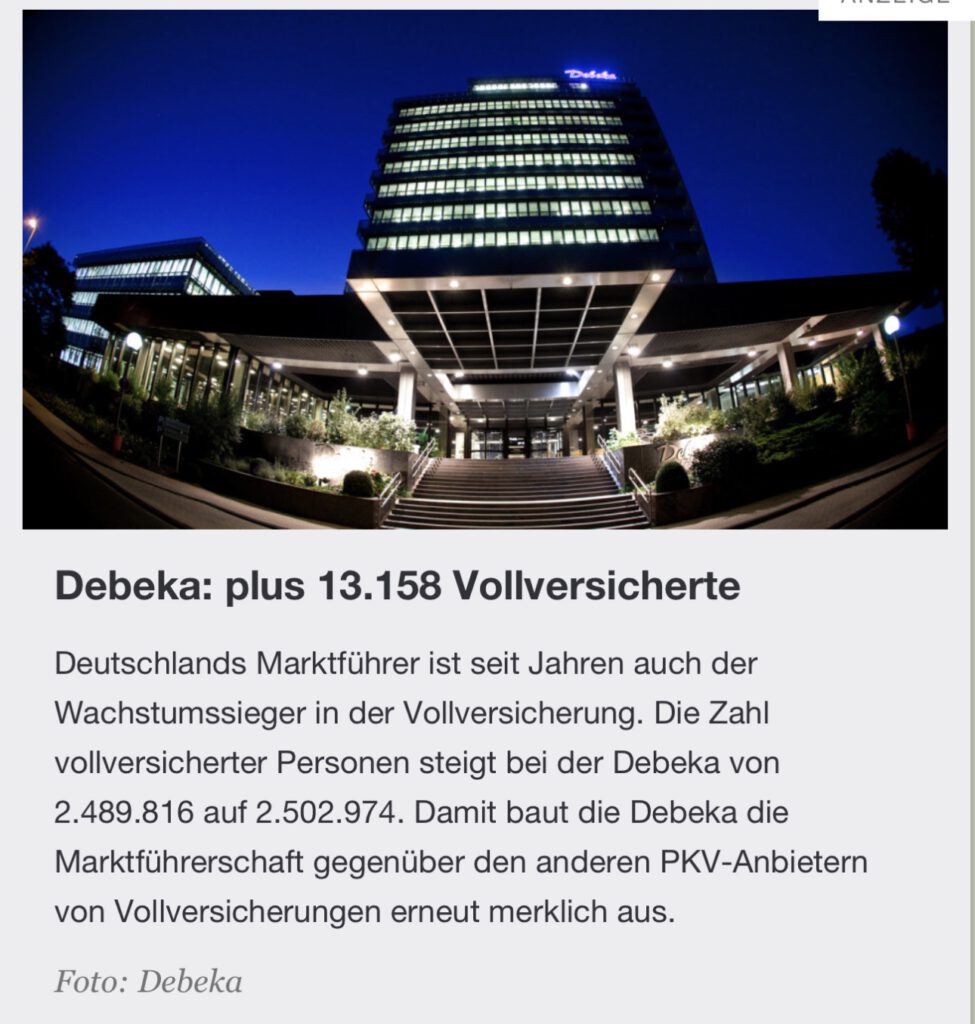

Krankenversicherung – #PKV: Wer die meisten #Vollversicherten hinzugewann

private #Krankenversicherung

Der Bestand an Vollversicherungen stagniert in der Privaten Krankenversicherung (PKV). So schafften es nur 14 von 33 Unternehmen in 2022, Kunden in der Vollversicherung hinzuzugewinnen. Versicherugsbote zeigt in seiner neuen Bildstrecke, wem dies am besten gelang.

Und trotzdem gibt es einzelne Private Aktankenvwesichrrungen, die jedes Jahr Netto beständig wachsen.

Auch im letzten Jahr ist die #debeka um 13.158 Vollversicherte gewachsen.

Das Erfolgsrezept ist sicherlich auch, dass die Debeka Krankenversicherung durch die Unternehmensform

Versicherungsverein auf Gegenseitigkeit (a.G.) einen genossenschaftlichen Charakter hat

im Gesamtkonzern mit der Debeka Lebensversicherung a.G.mit rund 10 Tochtergesellschaften unabhängig von externen Aktionären handeln kann

weiter auf Personalausbau setzt.

Neben dem Personalausbau im Außendienst und in der IT setzt die Debeka auch auf Auszubildende und Dualstudenten und ist innerhalb der Branche der führende Ausbildungsbetrieb.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.Notfallordner Vorsorgeordner

Um diese Frage zu beantworten, muss man erst einmal wissen, welcher #Sauerstoffgehalt der Norm entspricht und ab wann unser Blut nicht mehr genügend #Sauerstoff enthält.

Muss man sich wirklich Sorgen um die #Sauerstoffsättigung im Schlaf machen?

Doch in welchen Situationen geschieht ein Sauerstoffabfall im Blut? Kann man eine normale Lungenfunktion besitzen und trotzdem unter einer schlechten Sauerstoffsättigung leiden? Und wenn ja, was ist dann dafür verantwortlich? Wir erklären, welche Werte normal sind und ob eine Sauerstoffsättigung im Wachzustand von der im Schlaf unterscheidet.

Was bedeutet Sauerstoffsättigung?

Mit Sauerstoffsättigung wird das Verhältnis von sauerstoffhaltigem Hämoglobin (mit Hämoglobin ist der rote Blutfarbstoff gemeint) zu nicht sauerstoffhaltigem Hämoglobindargestellt. Die Abkürzung für den Begriff Sauerstoffsättigung ist SpO2.

Dabei benötigt unser Körper eine gewisse SpO2, um ohne Beschwerden zu funktionieren. Eine zu niedrige Sauerstoffsättigung wird Hypoxämie genannt. Der Abfall des Sauerstoffgehalts im Blut nennt sich Hypoxie. Der normale Sauerstoffgehalt liegt zwischen 95 und 99 Prozent. Das heißt, so viel Hämoglobin in unserem Blut ist sauerstoffhaltig. Nur ein bis sieben Prozent unseres Hämoglobins ist nicht sauerstoffhaltig.

Welche Sauerstoffsättigung im Schlaf ist normal?

Wie schon gesagt liegt der Normalwert der Sauerstoffsättigung bei 95 bis 99 Prozent. Diese Werte beziehen sich allerdings nur auf die Sättigung des Blutes am Tag. In der Nacht sieht es etwas anders aus. Hier kann der Wert teilweise deutlich sinken und ist trotzdem nicht kritisch.

So kann die Sauerstoffsättigung im Schlaf unter 95 Prozent fallen. Ein SpO2-Wert, der tagsüber katastrophal wäre und Ärzte in Aufregung versetzen würde. Warum ist der Wert in der Nacht so niedrig? Dies liegt an der Liegeposition. Durch sie verschiebt sich das Verhältnis zwischen Lungenbelüftung und -durchblutung. Es gelangt weniger Sauerstoff ins Blut. Ein Ereignis, das bei gesunden Menschen aber keinerlei Probleme verursacht und völlig normal ist.

Sauerstoffsättigung im Blut: Die verschiedenen Werte

Um zu verdeutlichen, wie gefährlich ein Abfall der Sauerstoffsättigung (Hypoxie) ist, hier eine Tabelle mit Werten und Maßnahmen, die im Ernstfall ergriffen werden sollten.

SpO2-Werte: Maßnahme

>95 %Sehr gute Werte. Alles in Ordnung. Es liegt kein Sauerstoffmangel vor.

93-95 %Kurzfristig keine Maßnahmen notwendig. Sollten die Werte aber länger auftreten, sollte man sie im Auge behalten.

90-93 %Kurzfristig ebenfalls unproblematisch. Sollten sie allerdings länger anhalten, sollte dringend ein Arzt aufgesucht werden.

<90 %Es ist umgehend ein Arzt oder eine Ärztin aufzusuchen. Es liegt ein Sauerstoffmangel vor.

<80 %Die betroffene Person sollte durch den hohen Sauerstoffmangel sofort in ein Krankenhaus eingewiesen werden.

<70 %Es herrscht akute Lebensgefahr.

Wodurch kann die Sauerstoffsättigung fallen?

Fällt die Sauerstoffsättigung im Schlaf dauerhaft unter 95 Prozent, ist auch dies als problematisch anzusehen. Welche Erkrankungen können für einen zu niedrigen SpO2-Wert verantwortlich sein? Wir nennen einige:

Schlafapnoe Bei einer Schlafapnoe kann es zu einer dauerhaft niedrigen Sauerstoffsättigung im Schlaf kommen. Der Sauerstoffmangel tritt auf, weil durch das Schnarchen und die Atemaussetzer nicht genügend Sauerstoff in die Lunge gelangt und dadurch nicht ins Blut weitergegeben werden kann. Alle Risiken und Ursachen dieser ernsten Erkrankung sowie Hilfen kannst du in unserem Artikel über Schlafapnoe nachlesen.

Lungenentzündung Eine Lungenentzündung (Pneumonie) gehört zu den häufigsten Lungenerkrankungen in Deutschland. Eine Lungenentzündung kann bakterielle oder virale Ursachen haben, wie beispielsweise durch Streptococcus pneumoniae oder das Coronavirus. Eine Lungenentzündung darf nicht mit einer Bronchitis verwechselt werden. Neben Atembeschwerden können auch Husten, Fieber und Brustschmerzen auftreten.

Lungenembolie Bei einer Lungenembolie verschließen sich eine oder mehrere Pulmonalarterien durch Blutgerinnsel – auch Thromben genannt – die meist in den Beinen entstehen. Neben Atemnot können hier auch Husten, Brustkorb- und Herzschmerzen auftreten.

Asthma Hier kann die Sauerstoffsättigung im Schlaf fallen, ohne dass es direkt bemerkt wird. Meist werden Betroffene durch Atembeschwerden und einer erhöhten Herzfrequenz wach. Dann gilt es, schnell zu handeln. Bei akuten Beschwerden und keiner Besserung des Sauerstoffgehalts im Blut sollte umgehend ein Arzt oder eine Ärztin aufgesucht werden.

Lungenödem Ein Lungenödem ist fast immer die Folge eines akuten Linksherzversagens. Hierbei ist also zunächst die akute Gefahr des Herzversagens zu behandeln. Anzeichen für ein Lungenödem können sein: Schwere Atemnot, starkes Schwitzen, Keuschen und schaumartiger Auswurf.

Generell besteht bei allen Lungenerkrankungen die Gefahr, dass der Sauerstoffgehalt im Blut fällt und damit die Sättigung auf einen gefährlich Wert fällt. Deswegen sollte auch eine oberflächlich harmlos erscheinende Lungenerkrankung ärztlich untersucht werden. Sauerstoffmangel im Blut ist nichts, womit man leichtfertig umgehen sollte.

Sauerstoffsättigung und Covid-19

Tatsächlich ist die Sauerstoffsättigung einer der größten Gradmesser beim Kampf gegen das Coronavirus. Anhand der Sauerstoffsättigung können Ärzte und Ärztinnen ausmachen, wie weit die Entzündung der Lunge durch Covid-19schon fortgeschritten ist.

Neben einer künstlichen Beatmung versuchen Ärzte und Ärztinnen immer auch die Sauerstoffsättigung des Blutes zu erhöhen. Dabei wird auch die Sauerstoffsättigung im Schlaf gemessen, da hier die Atmung langsam und gleichmäßig stattfindet und keine körperliche Belastung vorliegt.

Was passiert bei einer zu geringen Sauerstoffsättigung?

Bei einer Hypoxämie werden der Körper oder Körperteile nicht mehr mit genügend Sauerstoff versorgt. Doch gerade, wenn die Sauerstoffsättigung im Schlaf oder in ruhigen Momenten sinkt und die Atmung flach ist, muss nicht unbedingt eine Atemnot bestehen. Weitere Symptome, auf die du achten solltest, können sein:

Ein beschleunigter Puls

Brustschmerzen

Schwindel

Schwächegefühl

Unwohlsein

Schweißausbrüche im Wechsel mit Kälteschüben

Übelkeit

Es müssen nicht alle Symptome auf einmal auftreten. Da es vorkommen kann, dass nur bestimmte Körperteile nicht mehr mit genügend Sauerstoff versorgt werden, gilt es also auch auf einzelne Symptome zu achten

Kann ich die Sauerstoffsättigung selbst messen?

Ja, mit den richtigen Geräten ist eine Messung der Sauerstoffsättigung im Schlaf möglich. Beispielsweise mit einem Pulsoximeter. Ein Pulsoximeter wird auf den Finger gesteckt, es gibt aber auch Pulsoximeter, die wie eine Uhr am Handgelenk getragen werden können und dort Messungen vornehmen.

Mittlerweile verfügen viele Smartwatches und Fitnessbänder über diese Funktion und können Messungen vornehmen. Allerdings können die Werte durch Ungenauigkeit des Pulsoximeters schwanken. Um die Sauerstoffsättigung im Schlaf zu messen, sind diese Pulsoximeter trotzdem die einzige Alternative, ohne ein Schlaflabor oder ein Krankenhaus aufsuchen zu müssen.

Was ist Pulsoxymetrie?

Unter Pulsoxymetrie versteht man die Messung des Sauerstoffgehalts im Blut und ob ein Sauerstoffmangel vorliegt oder nicht. Bei der Pulsoxymetrie wird mit einem wird die Haut mit einem starken Lichtstrahl durchleuchtet. Meist kann ein Pulsoximeter neben der Sauerstoffsättigung auch den Puls messen

#Rentenbeiträge für bestimmte #Ausbildungszeiten #nachzuzahlen, ist für #Arbeitnehmerinnen und #Arbeitnehmer eine der wenigen Möglichkeiten, um im Nachhinein noch Rentenlücken zu stopfen. Das geht aber #nur für #Ausbildungszeiten, die für die #Rente #nicht #berücksichtigt werden.

Frist für Antrag nicht verpassen

Dazu zählen Zeiten für den #Besuch einer

-#Schule,

-#Fach- oder Hochschule sowie für die

-#Teilnahme an einer #berufsvorbereitenden #Bildungsmaßnahme

zwischen dem 16. und 17. Lebensjahr.

#Versicherte können auch #Beiträge für #Ausbildungszeiten nachzahlen, die ab dem 17. Geburtstag #länger #als #acht #Jahre #gedauert haben, also #über den 25. Geburtstag hinaus.

Oder für Zeiten der Immatrikulation nach Abschluss eines Studiums.

„Für Zeiten, die bereits mit Beiträgen belegt sind, können keine freiwilligen Beiträge nachgezahlt werden“, sagt die Sprecherin.

ACHTUNG!

Wer freiwillig nachleisten möchte, muss spätestens bis zum 45. Geburtstag einen entsprechenden Antrag gestellt haben.

Freiwillige Nachzahlungen können Steuerzahler entlasten, denn die Beiträge können in der Steuererklärung geltend gemacht werden.

Was bringt das überhaupt?

Wer #freiwillig #Rentenbeiträge nachschießt, bessert seinen #Rentenanspruch auf und kann unter Umständen früher in Rente gehen, wenn dadurch sogenannte Mindestversicherungszeiten erfüllt werden.

Langjährig Versicherte können ab 35 Beitragsjahren vorzeitig eine Rente beziehen, allerdings mit Abschlägen (Ausnahme Schwerbehinderung 50%, dann ab 35 Jahren auch Abschlagsfreie Rente).

Wer im Laufe seines Lebens absehbar keine fünf Jahre in die Rentenkasse einzahlen wird, könne durch freiwillige Nachzahlung dieses Ziel erreichen, um überhaupt einen Anspruch auf Altersrente zu haben, erklärt die Sprecherin der Deutschen Rentenversichung.

Freiwillige Nachzahlung hat Grenzen

Sogar für Personen, die so geringe Altersbezüge erwarten, dass sie im Alter auf Grundsicherung angewiesen sind, kann sich eine freiwillige Einzahlung in die Rentenkasse lohnen.

Denn seit einigen Jahren gibt es Freibeträge bei der Grundsicherung für Renten, die durch freiwillige Nachzahlung von Rentenbeiträgen erhöht wurden.

Der freiwilligen Nachzahlung sind gewisse Grenzen gesetzt.

Derzeit müssen Versicherte für jeden Monat, den sie nachversichern möchten, mindestens 83,70 Euro einzahlen.

Bei 1320,60 Euro ist aktuell Schluss.

Klar, je höher die Nachzahlung, umso mehr erhöht sich der spätere Rentenanspruch.

Die Beitragszahlungen können auch über fünf Jahre in Raten bezahlt werden.

Das geht dann auch über das 45. Lebensjahr hinaus.

Wichtig ist, dass der Antrag vor dem 45.Lebensjahr gestellt wird.

Wichtiger Hinweis, wenn Erwerbsminderung aufgrund von Krankheiten oder Unfall droht und noch nicht besteht.

In diesem speziellen Fall kann es ratsam sein die #Nachzahlung möglichst in Höhe des #Höchstbeitrages nachzuzahlen.

Grund: Die ermittelten Entgeltpunkte aus der Vergangenheit (also auch aus der freiwilligen Nachzahlung) werden im Rahmen einer Durchschnittsbildung auf die zukünftige Zeit hochgerechnet (sogenannte #Zurechnungszeit). Ist der Durchschnitt beispielsweise bei 1,5, dann wird pro Zurechnungsjahr 1,5 Entgeltpunkte angerechnet.

Hat ein Versicherter in der Vergangenheit 1,5 Entgeltpunkte pro Jahr erreicht und bezahlt für ein Jahr nur den Mindestbeitrag nach, dann sinkt der durchschnittliche Entgeltpunktewert. Für die Zurechnungszeit bedeutet dies dann ebenso eine geringere Anzahl von Entgeltpunkten.

Ob sich eine Nachzahlung von Rentenbeiträgen tatsächlich lohnt, hängt immer vom Einzelfall ab und muss genau geprüft werden.

Hilfreich ist auf jeden Fall eine individuelle Beratung, beispielsweise durch einen zugelassenen Rentenberater, der auch in der bAV die Fachkompetenz besitzt.

Im Rahmen der Beratung werden dann bei der DRV sogenannte „Was wäre wenn“-Berechnungen analysiert.

„Spritze gegen Herzinfarkt“: Wie sieht Kardiologe neuen Cholesterinsenker? Herz- und Lipidspezialist erläutert im Interview neuartige Cholesterin-Therapie nach dem RNA-Wirkprinzip. Wirkstoff Inclisiran bietet möglicherweise ganz neue Therapieperspektive Ein hoher Cholesterinspiegel zählt zu den größten Risikofaktoren für Herz-Kreislauf-Erkrankungen. Insbesondere hohe Werte des LDL (LDL=Low Density Lipoprotein)-Cholesterins (LDL-C) steigern dieses Risiko. Überschüssiges LDL-C im Blut lagert sich nachweislich in den Gefäßwänden ab und verursacht Gefäßverkalkungen (Arteriosklerose). Gemeinsam mit anderen Risikofaktoren steigern diese Verkalkungen das Risiko für Herzinfarkte und Schlaganfälle. Allein in Deutschland werden pro Jahr fast 200.000 Herzinfarkt-Patienten stationär in Kliniken versorgt. Nun macht neuerdings eine „Spritze gegen Herzinfarkt“ in Fachkreisen und in den Medien von sich reden. Was hat es damit auf sich? Und wie ordnen Experten wie der Kardiologe Professor Dr. Ulrich Laufs vom wissenschaftlichen Beirat der Deutschen Herzstiftung und Direktor der Klinik und Poliklinik für Kardiologie am Universitätsklinikum Leipzig diese medizinische Entwicklung zur Senkung von Cholesterin ein?Konkret handelt es sich bei dem derzeit viel diskutierten Medikament um den Cholesterinsenker Inclisiran, einen Vertreter der noch jungen Substanzklasse der sogenannten PCSK9-Hemmer. PCSK9-Hemmer sind Antikörper gegen das körpereigene Enzym PCSK9, das am Abbau von LDL-Rezeptoren auf den Leberzellen beteiligt ist. Wird PCSK9 am Rezeptorabbau gehindert, kann die Leber mehr LDL-C aus dem Blutkreislauf aufnehmen und abbauen. Das führt zu einem Absinken der LDL-C-Werte im Blut und soll so die Ablagerung von Blutfetten in den Gefäßen (Arteriosklerose) verhindern. Das vor rund zwei Jahren zur Lipidtherapie in besonderen Fällen zugelassene Inclisiran nimmt unter den bisher zugelassenen PCSK9-Hemmern eine Sonderstellung ein, denn es handelt sich hierbei um einen siRNA-Wirkstoff. Er wird dabei genauso wie die herkömmlichen PCSK9-Hemmer (Evolocumab, Alirocumab) unter die Haut gespritzt. „Das Besondere an der neuen Substanz ist, dass sie direkt und hochspezifisch in den genetisch programmierten und über RNA vermittelten Produktionsprozess des Enzyms PCSK9 eingreift. Unsere Erbinformation selbst, die DNA, wird durch diesen Wirkstoff in keiner Weise berührt“, erklärt Prof. Laufs, der auch Leiter der Lipidambulanz am Leipziger Uniklinikum ist, im Herzstiftungs-Podcast unter www.herzstiftung.de/spritze-gegen-herzinfarkt Einsatz von Inclisiran noch stark begrenzt Das Medikament mit dem RNA-Wirkstoff kann nach bisher bekannten Studienergebnissen den LDL-C-Wert um im Mittel 50 % senken. „Wir könnten rechnerisch mit so einer 50-Prozent-Senkung des LDL-Cholesterins die Arteriosklerose zu 60 bis 90 Prozent verhindern“, so Prof. Laufs im Herzstiftungs-Podcast, „wenn die Therapie in jungen Lebensjahren beginnt und dauerhaft durchgeführt werden kann – vorausgesetzt, es kommt zu keinen Nebenwirkungen.“ Die Indikation für eine Verordnung von Inclisiran auf Kassenrezept ist allerdings bisher sehr eng gestellt. Es muss noch in einer klinischen Endpunktstudie auf Sicherheit und Wirksamkeit dahingehend geprüft werden, ob es neben der Cholesterinsenkung auch zu einer Verminderung von kardiovaskulären Ereignissen wie Herzinfarkten und Schlaganfällen kommt. Daher kann Inclisiran von Fachärzten bisher nur in besonderen Fällen Patienten mit primärer heterozygoter familiärer oder nicht familiärer Hypercholesterinämie sowie mit gemischter Dyslipidämie verschrieben werden: wenn eine Unverträglichkeit für andere Cholesterinsenker (Statine) besteht oder wenn eine maximal cholesterinsenkende Therapie mit Medikamenten und Lebensstiländerung nach 12 Monaten nicht zum LDL-C-Zielwert führt. „Wir brauchen bei allem Optimismus natürlich auch sorgfältige klinische Prüfungen zu Sicherheit und Wirksamkeit des Medikaments, die bis zur breiten Anwendung von Inclisiran bei hohen LDL-C-Werten noch durchzuführen sind“, stellt Prof. Laufs klar. Entsprechende Ergebnisse soll die ORION-4-Studie mit 15.000 Patienten liefern. Die Auswertung der Daten bezüglich eines Schutzes vor Herzinfarkt und Schlaganfall wird 2024 erwartet. Spritze nur alle sechs Monate: Arzt-Patienten-Kontakt darf nicht leiden Als Therapievorteil wertet Laufs, dass Inclisiran im Vergleich zu den anderen verfügbaren PCSK9-Hemmern (Evolocumab, Alirocumab) nicht alle zwei bzw. vier Wochen gespritzt werden muss, sondern nach der ersten Injektion, einmalig nach drei Monaten und dann nur noch alle sechs Monate. Diese lang anhaltende Wirkung über ein halbes Jahr sei eine Chance für die Therapie, so der Lipid-Spezialist: „Das größte Problem bei Dauertherapien – sei es gegen Bluthochdruck, Diabetes, aber insbesondere auch gegen zu hohes Cholesterin – das sind nämlich die vergessenen Tabletten. Und in dem Moment, wo eine Tablette vergessen ist, kann natürlich die Wirkung nicht da sein.“ Allerdings dürfe aufgrund der langen Wirkdauer des Medikaments der regelmäßige Austausch zwischen Arzt und Patient nicht ausbleiben. Bei aller Euphorie, die diese Therapie in Zukunft zum Schutz vor Arteriosklerose und damit Herzinfarkten bieten könnte, sei bei einer Cholesterin-Behandlung die Prävention stets in das Gesamtkonzept mit einzubinden, betont Laufs. Arzt und Patient sollten dies gemeinsam besprechen. „Und das umfasst an erster Stelle den Lebensstil und dann erst Medikamente. Das muss bleiben.“ Bei leicht erhöhtem LDL-C häufig zunächst Lebensstil-Anpassung Häufig reicht zur Senkung des kardiovaskulären Risikos bei leicht erhöhten LDL-C-Werten eine Umstellung der Ernährungs- und Bewegungsgewohnheiten. Erst bei stark erhöhten Werten oder wenn Lebensstilmaßnahmen nicht ausreichen, um das Infarktrisiko zu verringern, kommt eine medikamentöse Therapie zum Einsatz. „Am besten wissenschaftlich gesichert ist hierfür der Einsatz von Statinen“, so Laufs. „Dabei gilt: Je niedriger die LDL-Cholesterinwerte, desto niedriger das Risiko. Wie hoch die Cholesterinwerte sein dürfen, ist aber individuell und hängt von verschiedenen Faktoren wie dem Gesamtrisiko für Herz-Kreislauf-Erkrankungen und damit von zusätzlich bestehenden Risikofaktoren ab.“ Lässt sich der Cholesterinspiegel mit Statinen nicht ausreichend senken, kann auch eine Kombinationstherapie sinnvoll sein. Dazu stehen z.B. Ezetimib, Bempedoinsäure und auch die PCSK9-Hemmer zur Verfügung. Infos: www.herzstiftung.de/cholesterinsenker Jetzt reinhören! Podcast „Eine Spritze gegen Herzinfarkt – ist das realistisch?“ Der Podcast mit dem vollständigen Gespräch mit Prof. Dr. Ulrich Laufs ist zu hören unter: www.herzstiftung.de/spritze-gegen-herzinfarkt Alle Podcasts können auf der Herzstiftungs-Website unter www.herzstiftung.de/podcasts direkt gehört werden und sind ebenso bei den einschlägigen Podcast-Anbietern wie Spotify und Apple iTunes zu finden. Alle 14 Tage gibt es einen neuen „imPULS“-Podcast. Informationen über Ursachen und Folgen hoher Cholesterinwerte sowie Möglichkeiten der Therapie finden Betroffene und Interessierte unter http.www.cholesterinwww.herzstiftung.de und www.herzstiftung.de/cholesterinsenker

Sie sollten den Sterbefall möglichst bald beim Renten Service der Deutschen Post melden.

Das Standesamt stellt Ihnen zur Abmeldung bei der Rentenversicherung ein spezielles Exemplar der Sterbeurkunde aus. Falls die Abmeldung nicht vom Bestattungsunternehmen erledigt wird, ist es am einfachsten, sie persönlich in der nächsten Postfiliale vorzunehmen.

Nehmen Sie den Rentnerausweis des Betroffenen beziehungsweise eine Mitteilung über Leistungen aus der Rentenversicherung sowie die Sterbeurkunde mit.

Wie lange erhält der Verstorbene Rente? Gesetzliche Renten, die der Betroffene zuletzt erhalten hat, werden bis zum Ende des Todesmonats gezahlt. Paragraf 102, Absatz 5 SGB VI regelt hierzu nämlich: „Renten werden bis zum Ende des Kalendermonats geleistet, in dem die Berechtigten gestorben sind.“ Das auf dem Konto des Verstorbenen eingehende Geld geht in die Erbmasse ein beziehungsweise kann zur Deckung entstehender Kosten genutzt werden. Das gilt für alle Renten der gesetzlichen Rentenversicherung, also für Altersrenten, Hinterbliebenenrenten, Erwerbsminderungsrenten und Erziehungsrenten.

Gerade bei Todesfällen am Monatsende kommt es häufig vor, dass auch im Folgemonat noch Rente überwiesen wird. Die zuviel gezahlten Beträge werden in der Regel automatisch zurückgebucht. „Es ist daher ratsam, das Konto des Berechtigten noch für eine Weile bestehen zu lassen“, rät Katja Braubach von der Deutschen Rentenversicherung Bund.

Welche Ansprüche hat der hinterbliebene Partner? Nur für den hinterbliebenen Ehe- beziehungsweise offiziellen Lebenspartner gilt die Regelung des sogenannten Sterbevierteiljahrs. Für die drei Monate nach dem Tod des Rentenbeziehers gelten bei der Witwer- und Witwenrente Sonderregelungen. In dieser Zeit erhalten selbst sehr gut situierte Witwen oder Witwer Hinterbliebenenrente – soweit der Verstorbene eine Altersrente bezog beziehungsweise die Anspruchsvoraussetzungen erfüllte.

Und: Die Hinterbliebenenrente wird in dieser Zeit in der Höhe der gesetzlichen Rente des Verstorbenen gewährt. Praktisch bedeutet dies für den – überwiegend anzutreffenden – Fall, dass der Verstorbene bereits Altersrente erhalten hat: Die Altersrente wird nicht nur im Sterbemonat, sondern auch in den folgenden drei Monaten in voller Höhe weitergezahlt.

Erst nach dem Sterbevierteiljahr greifen die eigentlichen Regeln der Hinterbliebenenrente. Als Hinterbliebenenrente wird nur ein Teil der Rente des Verstorbenen gezahlt. Bei der so genannten „großen Hinterbliebenenrente“, die den Betroffenen zumeist zusteht, sind dies 60 beziehungsweise 55 Prozent der (möglichen) Altersrente des Verstorbenen. Einkommen der Witwe oder des Witwers wird dabei auf die Rente angerechnet.

WICHTIGER Unterschied zwischen „alter und neuen Witwenrente“ ist auch die Anrechenart auf die Witwenrente. Während bei der „alten Witwenrente“ nur:

Arbeitslohn

Einkünfte aus Selbstständigkeit, Landwirtschaft …. angerechnet wird,

wird bei der neuen Witwenrente auch die Leistung aus der betrieblichen Altersversorgung – bAV- angerechnet.

Beim Arbeitslohn der/des Witwe/Witwers kann es auch sinnvoll sein, eine betriebliche Altersversorgung noch zu vereinbaren, damit der Arbeitslohn reduziert wird die Witwenrente nicht gekürzt wird.

Dies muss vor dem Abschluss von einem Berater geprüft werden, der die notwendige Fachkompetenz hat.

Ideale Voraussetzungen für diese Beratung haben Berater, die als

Betriebswirt (bAV)

mit einer Sachkundeprüfung zum Rentenberater haben.

Drei Monatsrenten auf einmal Nach dem Tod eines Rentenbeziehers kommen auf den hinterbliebenen Ehe- beziehungsweise offiziellen Lebenspartner zahlreiche finanzielle Lasten zu. Daher zahlt die Rentenversicherung auf Antrag die drei vollen Monatsrenten, die der Witwe oder dem Witwer zustehen, auf einmal aus. Die Regelung wird oft „Sterbevierteljahr“ genannt. Offiziell heißt sie Sterbequartalsvorschuss. Diese Einmalzahlung müssen die Hinterbliebenen innerhalb von 30 Tagen nach dem Tod des Rentenbeziehers beim Renten-Service der Deutschen Post beantragen.

Wer auf den Antrag verzichtet, erhält die ihm zustehenden drei Renten dennoch – aber eben nicht auf einen Schlag, sondern als drei Einzelrenten. —— Was gilt im Todesfall bei der Pflegeversicherung? Die meisten Verstorbenen haben zuletzt Leistungen der Pflegeversicherung erhalten.

Zusatztipp —> Sterbequartalsvorschuss:

Sie müssen als Angehöriger die Versicherung über das Ableben des Betroffenen informieren – soweit Sie die bürokratische Abwicklung nicht komplett einem Bestattungsunternehmen übergeben haben.

Nach dem Todesfall stehen Erben bei der ambulanten Pflege unter Umständen noch Zahlungen der Pflegeversicherung zu.

Hat der Verstorbene zuletzt #Pflegegeld erhalten, weil er ganz oder überwiegend von Angehörigen gepflegt wurde, so wird dieses für den vollen Todesmonat gezahlt – auch wenn der Bezieher am Monatsanfang verstorben ist.

Bereits überwiesenes Geld muss also nicht zurückgezahlt werden. Denn Paragraf 37 Absatz 2, Satz 2 SGB XI regelt: „Das Pflegegeld wird bis zum Ende des Kalendermonats geleistet, in dem der Pflegebedürftige gestorben ist.“

Besonderer Tipp—> Achten Sie auf Nachzahlungen des #Pflegegelds In vielen Fällen hat sich die gesundheitliche Situation des #Verstorbenen in den letzten Monaten bereits deutlich verschlechtert.

Gegebenenfalls wurde dann bei der #Pflegeversicherung eine Höherstufung, etwa von Pflegegrad 2 in Grad 3 beantragt – und es hat eine Begutachtung statt-gefunden.

In diesem Fall winkt Ihnen noch eine Nachzahlung.

Diese Möglichkeit sollten Sie im Blick haben und gegebenenfalls auch bei der Pflegekasse nachfragen. Erben müssen gegebenenfalls einen Erbschein vorlegen.

Was gilt bei Pflege-Rechnungen, die noch nach dem Tod des Pflegebedürftigen eingehen?

Wer erbt, erbt auch die Verbindlichkeiten des Verstorbenen. Sie müssen also als Erbe eingehende Rechnungen bezahlen – wenn Sie die Erbschaft nicht ausschlagen. Das Erbe kann dadurch kräftig geschmälert werden. Doch inzwischen erstattet die Pflegeversicherung auch Rechnungen, die erst nach dem Tod des Pflegebedürftigen eingegangen sind. Früher blieben Erben nach dem Tod der Betroffenen auf den alten Rechnungen sitzen. Rechnungen müssen zunächst bezahlt werden. Dann erfolgt – auf Antrag – die Erstattung.

Um solche Erstattungsleistungen geht es. Das betrifft etwa

Hilfsmittel,

die Verhinderungspflege,

den Entlastungsbetrag,

und Leistungen zur Wohnungsanpassung.

Wie lange zahlt die Pflegeversicherung nach dem Tod?

Hat der Verstorbene entsprechende Leistungen in Anspruch genommen, so werden entsprechende Rechnungen von dessen Pflegeversicherung auch noch übernommen, wenn diese nach dessen Tod eingehen.

Das regelt Paragraf 35 SGB XI. Danach können Angehörige die Rechnungen „innerhalb von zwölf Monaten nach dem Tod des Berechtigten“, also des Pflegebedürftigen, bei dessen Pflegekasse einreichen.

Beispiel: Ein Pflegebedürftiger verstirbt am 1. November 2022. Die Rechnungen für Erstattungsleistungen der Pflegeversicherung können Erben die Rechnungen bis Ende Oktober 2023 einreichen. Dabei kann es um etliche tausend Euro gehen.

Wichtig: Rechnungen eines Pflegedienstes, die dieser gestellt hat, weil über das gesetzliche Sachleistungsbudget hinaus Leistungen in Anspruch genommen wurden, werden auch nach dem Tod des Pflegebedürftigen nicht erstattet. Diese Rechnungen müssen aus dem Erbe beglichen werden.

Übrigens: Sehr hilfreich bei der rechtlichen Vorsorge ist der #Notfallordner – #Vorsorgeordner von

In einem aktuellen Rating privater Krankenversicherer gelangen achtzehn Anbieter nicht über die Note „ausreichend“ hinaus. Auch mauern noch immer viele Anbieter bei wichtigen Daten für die Wahl der Versicherungsnehmer. Versicherungsbote hat sich Ergebnisse angesehen.

Private Krankenversicherer haben es nicht leicht. Denn zwar zeigte sich die Corona-Pandemie zumindest in den Bilanzen der PKV-Unternehmen milder als gedacht: Kosten der Pandemie neutralisierten sich durch aufgeschobene Behandlungen in anderen Bereichen (Versicherungsbote berichtete). Aber schon die Politik des billigen Geldes mit dauerhaften Niedrigzinsen sowie die hohen Teuerungen im Gesundheitssystem machten in 2021 umfangreiche Beitragsanpassungen notwendig (Versicherungsbote berichtete). Auch tritt die Branche beim Absatz von Vollversicherungen seit Jahren auf der Stelle (Versicherungsbote berichtete). Nun droht durch den Angriffskrieg Russlands auf die Ukraine neues Ungemach.

Könnten doch Energiekrise und steigende Inflation dazu führen, dass viele Selbstständige ihre Selbstständigkeit aufgeben müssen – sie würden wieder versicherungspflichtig werden und zurück in die Gesetzliche Krankenversicherung (GKV) wechseln. Auch besteht die Gefahr, dass mehr Menschen aufgrund finanzieller Sorgen in den Basis-Tarif oder gar den sogenannten Notlagen-Tarif wechseln. Ob und in welchem Ausmaß solche Szenarien Wirklichkeit werden, ist zwar derzeit noch nicht abzusehen.

Altersrente Flexirente Vorruhestand

Anbieter-Vergleich als Entscheidungshilfe

Gerade aber in derart unsicheren Zeiten kann ein Vergleich verschiedener PKV-Versicherer eine wichtige Entscheidungshilfe für die Auswahl eines Unternehmens sein. Die Auswahl will gut überlegt sein – die Wahl einer Krankheitskostenvollversicherung ist oft eine Wahl auf Lebenszeit. Die Experten des MAP-Report wollen dies mit einer Neuauflage ihres umfangreichen PKV-Ratings unterstützen.

Was wurde gemacht?

Drei Bereiche, zu denen es bereits Teilratings beim MAP-Report oder im Hause der MAP-Herausgeber Franke und Bornberg gibt, wurden zu einem Gesamtrating zusammengeführt:

• Ein erster Bereich ist der Service mit Bewertungsinhalten wie Prozess-, Storno- und Beschwerdequoten. Punkte in diesem Teilrating können aber auch für das Gesundheitsmanagement und die Transparenz erworben werden. Die Servicekennzahlen geben Auskunft darüber, ob eine kundengerechte Beratung, Bedienung und Schadenregulierung stattfindet

• Ein zweiter Bereich widmet sich der Bilanz privater Krankenversicherer. Zehn Kennzahlen repräsentieren diesen Bereich. Kennzahlen zur Bilanz betreffen die wirtschaftliche Situation eines Unternehmens – sie geben in Zeiten des demografischen Wandels Auskunft darüber, ob private Krankenversicherer verlässlich kalkulieren und wirtschaften.

• Ein dritter Bereich betrifft den Vertrag – mit Inhalten wie Beitragsentwicklung und Flexibilität. So wollten die Ratingexperten errechnen, wie sich Bestandsbeiträge in der Vollkostenversicherung, in der Restkostenversicherung sowie in der stationären Zusatzversicherung entwickelten. Bei den Vertragskennzahlen wurden hierfür die Vertragsverläufe jeweils für den Zeitraum von dem Jahr 2000 bis 2022 und für die Jahre 2005 bis 2022 untersucht. Zudem fließen sowohl prozentuale sowie absolute Beitragsentwicklungen in die Bewertung mit ein.

Für alle Teilbereiche wurden Punkte vergeben – in der Summe aller Bereiche konnten so 100 Punkte erreicht werden. Die Gewichtung der Bereiche veranschaulichen die Experten unter folgender Grafik

(s. Grafik)

Wie aber schnitten die Unternehmen im Spiegel dieser Bewertung ab? Mit Blick auf das Gesamtrating hat sich der letztjährige Befund der Ratingexperten kaum gebessert. Denn nur zwei PKV-Unternehmen erhielten die Bestnote mmm+ („hervorragend“) – diese wurde vergeben, wenn man mindestens 85 Punkte von 100 Punkten erreicht. Ein hervorragendes Abschneiden wurde der Debeka bescheinigt (mit 86,40 Punkten) und wurde der Signal Iduna bescheinigt (mit 85,00 Punkten).

Zudem erreichten sieben Versicherer die Bewertung mmm („sehr gut“) – hierfür mussten mindestens 75 Punkte erreicht werden. Drei Versicherer erreichten außerdem ein mm („gut“). Damit ist die Zahl der Unternehmen, die besser abschnitten als mit der schlechten Bewertung „ausreichend“, aber schon vollständig.

Sechzig Prozent der Unternehmen mit der schlechtesten Bewertung

Zwölf Versicherer erreichten im PKV-Rating eine Bewertung ab „gut“ aufwärts. Das bedeutet aber auch: 18 Versicherer – genau 60 Prozent der Branche – schnitten mit der schlechten Bewertung „ausreichend“ ab. Dies wird nicht allein durch schlechte Kennzahlen verschuldet, sondern auch durch eine Verweigerung der Transparenz.

Bereits die Bereitschaft zur Rating-Teilnahme bestätigt den Befund: Nur zwölf der angefragten 30 Unternehmen nahmen aktiv am Rating teil und lieferten wenigstens einen Teil der verlangten Daten

⁃ Allianz,

⁃ Alte Oldenburger,

⁃ Barmenia,

⁃ Concordia,

⁃ Debeka,

⁃ HanseMerkur,

⁃ LVM,

⁃ VGH Provinzial,

⁃ SDK,

⁃ Signal Iduna,

⁃ Württembergische).

⁃

Dreizehn Unternehmen sagten die Teilnahme am aktuellen MAP-Report zumindest ab

⁃ Arag,

⁃ Axa,

⁃ Continentale,

⁃ DEVK,

⁃ DKV,

⁃ Generali,

⁃ Hallesche,

⁃ HUK-Coburg,

⁃ Inter,

⁃ LKH,

⁃ Münchener Verein,

⁃ Nürnberger,

⁃ VRK).

⁃

Und fünf PKV-Unternehmen antworteten überhaupt gar nicht auf die Bitte der Experten, am Rating teilzunehmen und Daten zu senden

⁃ Bayerische Beamtenkranken

⁃ Gothaer,

⁃ Mecklenburgische,

⁃ UKV,

⁃ Universa).

MAP-Autor Reinhard Klages pointiert ein solches Mauern bei Daten mit den Worten:

„Aufgrund der Intransparenz sei das „Risiko von Fehlentscheidungen“ für Vermittler als auch für Kunden der privaten Krankenversicherung immer noch „sehr hoch“.

Das große Mysterium: Beitragsanpassungen nach BaFin-Nachweis 230

Zu den heiklen Daten, die Versicherer nur sehr ungern herausrücken, gehört die durchschnittliche prozentuale Beitragsanpassung für die Jahre 2012 bis 2021 auf Basis von Monatssollbeiträgen für die Vollkostenversicherung. Versicherer müssen die Daten der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vorlegen; dies geschieht formell über BaFin Nachweis 230. Jedoch besteht für die Daten keine Veröffentlichungspflicht.

Reinhard Klages erklärt hierzu: Berücksichtigt werden für den Nachweis 230 die Beitragsanpassungen in Monatssollbeiträgen für den gesamten Bestand. Freilich gehen hierbei Gesellschaften unterschiedlich vor. Denn abgefragt werden nur Daten für die Vollkostenversicherung, jedoch fließen zum Teil auch Werte für die Beihilfeversicherung mit ein. Was allerdings nicht berücksichtigt wird: die Entwicklungen der Selbstbehalte.

Daten gemäß Nachweis 230 haben den Vorteil, dass es sich um Durchschnittswerte für den gesamten Bestand handelt. Demnach lassen die Werte die Versicherer auch wesentlich besser dastehen als konstruierte Fallbeispiele für einzelne Tarife. Und weil alle Tarife berücksichtigt werden und es sich zudem um einen offiziellen Nachweis handelt, sind auch etwaige Manipulationen unwahrscheinlich. Das macht die Daten so wertvoll für die Rating-Experten des MAP-Report.

Für den Zeitraum von 2012 bis 2021 lagen die jährlichen Beitragsanpassungen gemäß Nachweis 230 bei durchschnittlich 2,4 Prozent. Das Jahr 2021 verzeichnete mit einer durchschnittlichen Anpassung von 4,5 Prozent die höchste Steigerung im Beobachtungszeitraum des MAP-Report. Solche Daten zeigen: Eigentlich müssen die Unternehmen die Veröffentlichung ihrer Daten nicht fürchten.

Nicht mal alle aktiven Rating-Teilnehmer lieferten den Nachweis

Dennoch waren nur zehn Versicherer überhaupt bereit, die Daten preiszugeben (VGH Provinzial, Alte Oldenburger, Württembergische, LVM, Concordia, Debeka, SDK, R+V, Allianz, Barmenia). Alle anderen Unternehmen verweigerten die Auskunft – sogar Unternehmen wie die Signal Iduna oder die HanseMerkur, die sich aktiv am Rating beteiligten. So schreibt MAP-Chefredakteur Reinhard Klages zum Rating-Zweiten: „Die Signal Iduna wäre durchaus in Schlagweite, um die Debeka vom Thron zu stoßen. Aber wie bereits in den vergangenen Jahren wurden wiederum die Daten gemäß BaFin-Nachweisung 230 nicht mitgeteilt und damit drei wichtige Punkte verschenkt.“

Unternehmen mit einem nur „ausreichenden“ Abschneiden

Folgende Anbieter mussten die Bewertung „m-“ („ausreichend“) in Kauf nehmen, weil sie weniger als 55 Punkte erreichten (sortiert in absteigender Reihenfolge):

• Universa (27,00 Punkte)

• Hallesche (24,20 Punkte)

• Mecklenburgische (24,14 Punkte)

• Münchener Verein (23,20 Punkte)

• Gothaer (22,70 Punkte)

• Landeskrankenhilfe (22,40 Punkte)

• Inter (21,80 Punkte)

• Generali (21,30 Punkte)

• DKV (20,60 Punkte)

• Arag (20,20 Punkte)

• Continentale (20,10 Punkte)

• DEVK (19,79 Punkte)

• Axa (19,70 Punkte)

• UKV (18,70 Punkte)

• HUK-Coburg (18,65 Punkte)

• Nürnberger (16,04 Punkte)

• Bayerische Beamtenkranken (16,00 Punkte)

• VRK (15,70 Punkte)

Hintergrund: Einmal jährlich trägt der traditionsreiche MAP-Report Fakten und Kennzahlen aus den PKV-Teil-Ratings zu einem großen Gesamtrating der PKV-Unternehmen zusammen. Die Teilbereiche beziehen sich auf den Service, den Vertrag sowie auf Bilanzkennzahlen. Das aktuelle „Rating Private Krankenversicherung“ trägt die Nummer 927 und kann kostenpflichtig auf der Webseite der Analyseexperten bestellt werden. Neben Rating-Ergebnissen und einer Darstellung des Vorgehens bei der Bewertung machen die Experten auch wieder eine Vielzahl wichtiger Kennzahlen zur Privaten Krankenversicherung zugänglich.

• 18 Krankenversicherer nur „ausreichend“

Zwölf Versicherer erreichten im PKV-Rating eine Bewertung ab „gut“ aufwärts. Das bedeutet aber auch: 18 Versicherer – genau 60 Prozent der Branche – schnitten mit der schlechten Bewertung „ausreichend“ ab. Dies wird nicht allein durch schlechte Kennzahlen verschuldet, sondern auch durch eine Verweigerung der Transparenz.

Bereits die Bereitschaft zur Rating-Teilnahme bestätigt den Befund: Nur zwölf der angefragten 30 Unternehmen nahmen aktiv am Rating teil und lieferten wenigstens einen Teil der verlangten Daten (Allianz, Alte Oldenburger, Barmenia, Concordia, Debeka, HanseMerkur, LVM, VGH Provinzial, SDK, Signal Iduna, Württembergische). Dreizehn Unternehmen sagten die Teilnahme am aktuellen MAP-Report zumindest ab (Arag, Axa, Continentale, DEVK, DKV, Generali, Hallesche, HUK-Coburg, Inter, LKH, Münchener Verein, Nürnberger, VRK). Und fünf PKV-Unternehmen antworteten überhaupt gar nicht auf die Bitte der Experten, am Rating teilzunehmen und Daten zu senden (Bayerische Beamtenkranken, Gothaer, Mecklenburgische, UKV, Universa).

MAP-Autor Reinhard Klages pointiert ein solches Mauern bei Daten mit den Worten: Aufgrund der Intransparenz sei das „Risiko von Fehlentscheidungen“ für Vermittler als auch für Kunden der privaten Krankenversicherung immer noch „sehr hoch“.

Das große Mysterium: Beitragsanpassungen nach BaFin-Nachweis 230

Zu den heiklen Daten, die Versicherer nur sehr ungern herausrücken, gehört die durchschnittliche prozentuale Beitragsanpassung für die Jahre 2012 bis 2021 auf Basis von Monatssollbeiträgen für die Vollkostenversicherung. Versicherer müssen die Daten der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vorlegen; dies geschieht formell über BaFin Nachweis 230. Jedoch besteht für die Daten keine Veröffentlichungspflicht.

Reinhard Klages erklärt hierzu: Berücksichtigt werden für den Nachweis 230 die Beitragsanpassungen in Monatssollbeiträgen für den gesamten Bestand. Freilich gehen hierbei Gesellschaften unterschiedlich vor. Denn abgefragt werden nur Daten für die Vollkostenversicherung, jedoch fließen zum Teil auch Werte für die Beihilfeversicherung mit ein. Was allerdings nicht berücksichtigt wird: die Entwicklungen der Selbstbehalte.

Daten gemäß Nachweis 230 haben den Vorteil, dass es sich um Durchschnittswerte für den gesamten Bestand handelt. Demnach lassen die Werte die Versicherer auch wesentlich besser dastehen als konstruierte Fallbeispiele für einzelne Tarife. Und weil alle Tarife berücksichtigt werden und es sich zudem um einen offiziellen Nachweis handelt, sind auch etwaige Manipulationen unwahrscheinlich. Das macht die Daten so wertvoll für die Rating-Experten des MAP-Report.

Für den Zeitraum von 2012 bis 2021 lagen die jährlichen Beitragsanpassungen gemäß Nachweis 230 bei durchschnittlich 2,4 Prozent. Das Jahr 2021 verzeichnete mit einer durchschnittlichen Anpassung von 4,5 Prozent die höchste Steigerung im Beobachtungszeitraum des MAP-Report. Solche Daten zeigen: Eigentlich müssen die Unternehmen die Veröffentlichung ihrer Daten nicht fürchten.

Nicht mal alle aktiven Rating-Teilnehmer lieferten den Nachweis

Dennoch waren nur zehn Versicherer überhaupt bereit, die Daten preiszugeben (VGH Provinzial, Alte Oldenburger, Württembergische, LVM, Concordia, Debeka, SDK, R+V, Allianz, Barmenia). Alle anderen Unternehmen verweigerten die Auskunft – sogar Unternehmen wie die Signal Iduna oder die HanseMerkur, die sich aktiv am Rating beteiligten. So schreibt MAP-Chefredakteur Reinhard Klages zum Rating-Zweiten: „Die Signal Iduna wäre durchaus in Schlagweite, um die Debeka vom Thron zu stoßen. Aber wie bereits in den vergangenen Jahren wurden wiederum die Daten gemäß BaFin-Nachweisung 230 nicht mitgeteilt und damit drei wichtige Punkte verschenkt.“

Unternehmen mit einem nur „ausreichenden“ Abschneiden

Folgende Anbieter mussten die Bewertung „m-“ („ausreichend“) in Kauf nehmen, weil sie weniger als 55 Punkte erreichten (sortiert in absteigender Reihenfolge):

• Universa (27,00 Punkte)

• Hallesche (24,20 Punkte)

• Mecklenburgische (24,14 Punkte)

• Münchener Verein (23,20 Punkte)

• Gothaer (22,70 Punkte)

• Landeskrankenhilfe (22,40 Punkte)

• Inter (21,80 Punkte)

• Generali (21,30 Punkte)

• DKV (20,60 Punkte)

• Arag (20,20 Punkte)

• Continentale (20,10 Punkte)

• DEVK (19,79 Punkte)

• Axa (19,70 Punkte)

• UKV (18,70 Punkte)

• HUK-Coburg (18,65 Punkte)

• Nürnberger (16,04 Punkte)

• Bayerische Beamtenkranken (16,00 Punkte)

• VRK (15,70 Punkte)

Hintergrund: Einmal jährlich trägt der traditionsreiche MAP-Report Fakten und Kennzahlen aus den PKV-Teil-Ratings zu einem großen Gesamtrating der PKV-Unternehmen zusammen. Die Teilbereiche beziehen sich auf den Service, den Vertrag sowie auf Bilanzkennzahlen. Das aktuelle „Rating Private Krankenversicherung“ trägt die Nummer 927 und kann kostenpflichtig auf der Webseite der Analyseexperten bestellt werden. Neben Rating-Ergebnissen und einer Darstellung des Vorgehens bei der Bewertung machen die Experten auch wieder eine Vielzahl wichtiger Kennzahlen zur Privaten Krankenversicherung zugänglich.

Etwa Dreiviertel der Klinik-Patienten leiden an Long Covid

Nur wenige Menschen, die wegen einer #Corona-#Infektion im #Krankenhaus behandelt werden müssen, erholen sich innerhalb eines Jahres vollständig.

Nur 26 Prozent der Patientinnen und Patienten gaben an, nach fünf Monaten vollständig genesen zu sein. Ein Jahr nach der Entlassung aus dem #Krankenhaus stieg der Anteil nur leicht auf 28,9 Prozent an. Die häufigsten beobachteten #Langzeit-#Covid-#Symptome waren #Müdigkeit, #Muskelschmerzen, #schlechter #Schlaf und #Kurzatmigkeit.

Die britische Studie bestätigt die bisherigen Studien in anderen Bereichen.

Nach neuen Schätzungen der Weltgesundheitsorganisation WHO zufolge leiden 10 bis 20 Prozent der Infizierten unter Long Covid. Doch warum haben einige noch Wochen und teilweise sogar Monate mit den langanhaltenden Folgen zu kämpfen?

Fasst man alle Studien zusammen, also unabhängig vom Alter und Behandlungsort und Schwere der Erkrankung (ambulant, stionär allgemein oder Intensivstation), dann ergibt sich eine #LongCovid-#Quote zwischen 7-15 %.

#Gesundheitswesen, #Volkswirtschaft und #Unternehmen müssen letztendlich diese Last tragen.

Besonders Unternehmen und der Staatshaushalt stecken hier in einem Dilemma.

Während durch einen #Lockdown die #Ansteckungsrate erheblich geringer wäre, wünschen sich natürlich alle Bürger das normale Leben zurück.

Allerdings rächt sich die jetzige neue normale Öffnung sicherlich.

Die von einigen Politikern durchzogene Öffnungsaktion (insbesondere von FDP) wird noch zu einem hohen Folgeschaden führen.

Zwar sind die #Omikron-#Varianten nicht so tödlich wie die Vorgänger, allerdings wird #Long-%Covid auch hier seine Spuren hinterlassen.

Die Abschaffung der #Maskenpflicht und #Homeoffice ist völlige Unvernunft und verharmlost die Folgen.

So ist gerade in Kleinbetrieben und Mittelbetrieben die Unvorsichtigkeit angekommen.

Größere Betriebe bleiben teilweise eher vorsichtig und behalten noch die Homeoffice-Pflicht bei.

Wüstenrot hat festgelegt, dass die Mitarbeiter mindestens an einem Tag im Betrieb arbeiten sollen.

Die Techniker Krankenkasse behält die Homeoffice-Regelung noch mindestens bis 1.6.2022.

Und auch bei den privaten Krankenversicherern wird die Regelung Homeoffice noch bis Ende Mai vorhanden bleiben.

Bezüglich der Abschaffung der Maskenpflicht an fast allen Orten besteht unterschiedliche Umsetzung.

Während der überwiegende Teil der Bevölkerung beim Einkaufen die Maske angezogen hat, sieht man ansonsten die Maske zu selten.

Besonders in Klein- und Mittelbetrieben vertraut man ja seinen Kollegen und denkt sich, dass diese ja sicher gesund sind.

Betriebsinhaber von Klein- und Mittelbetrieben überlassen das Tragen der Maske ihren Mitarbeitern selbst.

Beim Anblick der #Long #Covid-#Fallzahlen ist dies gerade für Klein- und Mittelbetriebe ein gefährliches Spiel.

Neben einer erhöhten Erkrankungsrate werden auch Folgeauswirkungen nicht abzuwenden sein.

So steigt durch #LongCovid die Anzahl von #Reha-#Behandlungen.

Darüber hinaus werden Long-Covid-#Patienten nicht mehr so leistungsfähig sein.

Zwar erhalten Unternehmen bis zu 30 Arbeitnehmern durch die Umlage I wieder einen Teilersatz der gezahlten Gehaltsfortzahlung.

Der Gewinnausfall des Unternehmers und auch die Mehrarbeit durch andere Mitarbeiter inklusive der organisatorischen Probleme bleiben als Kosten beim Unternehmen.

Zusätzlich belastet die erhöhte #Krankheitszeit auch das #Betriebsklima und belastet auch die #Kundenbeziehung stark, wenn ein Unternehmen weniger produzieren kann.

Für jeden #Personaler und Entschiedet wäre es deshalb sinnvoll, bestimmte #coronahemmende #Maßnahmen einzuhalten.

Übrigens hier noch ein Tipp für Unternehmer, Entscheider und Personaler:

Die Wartezeit, bis ein Arbeitnehmer einen #Behandlungstermin beim #Facharzt bekommt, verlängert auch die #Krankheitszeit, weil die #Behandlung dann später beginnt.

Die Gesellschaft – „Wir für Gesundheit“ hilft im individuellen Fall, dass ein #Facharzttermin schneller stattfindet.

Für den Mitarbeiter bedeutet dies eine #schnellere #Gesundung und ggf. auch weniger Schmerzen.

Für den Betrieb bedeutet dies eine #geringere #Krankheitsquote, weniger #Personalausfall und auch #besseres #Betriebsklima.

Warum die #Impfung für den #Herbst jetzt wichtig wird . Je höher die #Inzidenz ist, desto überproportional nehmen die Mutationen zu. Eine #Mutation ist – vereinfacht ausgedrückt eine #Missbildung (Veränderung) des bisherigen #Virus. . Ein Virus ist KEIN Lebewesen und hat kein Gehirn. Das Virus ist also dumm. Ähnliche Entwicklungen gibt es in einer #Mischung aus #Quantenphysik und #Mikrobiologie. . Die meisten Mutationen verkümmern und können sich nicht multiplizieren und verschwinden dann. . Ein geringer Teil kann sich jedoch multiplizieren. . Ein Teil davon ist jedoch für Lebewesen – also auch für uns Menschen mit Problemen behaftet, die auch längerfristig uns Menschen schädigen kann (zB. #LongCovid, #Schlaganfall, #Lungenschaden, #Herzerkrankung etc) oder auch tödlich sein kann. . Das Risiko, dass neue gefährliche #Virusvarianten entstehen, steigt mit der Anzahl der #Mutationen. . Um die Mutationen gering zu halten müsste man eigentlich die #Inzidenzwerte sehr gering halten. . Eine Inzidenz von 100 ist weniger gefährlich, als 1.000. Eine Inzidenz von 1.500 ist nicht 1,5-mal so gefährlich, sondern eher 2-3 mal so viel. . Bei #Inzidenzen von 2.000 und höher steigt das Risiko extrem an, dass weitere Varianten entstehen. . Eigentlich wäre es besser die Einschränkungen weiter fortzuführen. . Da #Omikron nicht so gefährlich wie die #Deltavariante ist, wird hier die großzügige Öffnung durchgeführt. . Aus meiner Sichtweise nicht ungefährlich für den Herbst/Winter 2022. . Wer glaubt, dass es keine neue gefährliche Virusvariante mehr im Herbst/Winter gibt, sollte mal lieber Lotto spielen. . Die Chance im Lotto einen großen Gewinn abzuräumen dürfte wohl größer sein. . Und JA, es gibt viele Gründe vieles wieder zu öffnen. Aber dann bitte mit #allgemeiner #Impfpflicht!