Die ungleiche Vermögensverteilung und ungleiche Bezahlung

Man kann auch nicht alles Vermögen in einer #Leistungsgesellschaft gleich verteilen.

#ABER:

Eines wäre wichtig.

Der #Mindestlohn von 12 bzw. demnächst 12,41 Euro ist nicht in Ordnung. Nach meinen Berechnungen müsste der Mindestlohn bei mtl. 2.650 Euro sein.

Warum?

Ein #Monatslohn von 2.650 Euro ergibt ein einen Stundenlohn von 15,77 Euro (2.650:21 Tage : 8 Stunden).

Bei einem derzeitigen Mindest-Stundenlohn 12,41 € (ab 1.1.2024, davor 12 Euro) ergibt sich bei Familien oft die Situation, dass beim jetzigen Mindestlohn eine #Aufstockung notwendig.

Diese Aufstockung bezahlt das Jobcenter.

Dadurch wird dann das #Bürgergeld – #verfassungsrechtlich anspruchsberechtigte #Existenzminimum – gezahlt.

Aufgrund der Tatsache, dass der Arbeitgeber zu niedrige Löhne bezahlt, muss dann der #Staat durch eingenommene Steuergelder für diese Differenz aufkommen (zuzüglich der daraus entstehenden Verwaltungskosten).

ABER NICHT NUR DAS! Zusätzlich entstehen für die gesetzliche Rente zu niedrige Rentenansprüche.

Selbst bei 45 Jahren Vollbeschäftigung ergibt sich ein Rentenanspruch von 45 Jahre x 37,60 x ((12,41x8x21 Tg.x12Mon): 43.142)= 981,21 Bruttorente abzüglich GKV, Pflege, also etwa 900 Euro vor Steuern.(*1) .

Aufgrund von dieser niedrigen Rente erfolgt dann die Grundsicherung (inkl. Mietzuschuss).

Bei einem Mindestlohn von 15,77 ergibt sich eine Rente wie folgt: 45 Jahre x 37,60 x (31.800 : 43.142)= 1.247,17 Brutto

(*1) Thema #Grundrente Zwar gibt es in bestimmten Fällen einen Zuschlag auf die Rente. Allerdings sind hierzu mindestens 33 Jahre mit mindestens jährlich 0,3 Entgeltpunkten (bzw. mtl. 0,025 Entgeltpunkte) notwendig. Das sind im Jahr 2023 monatlich rund 1079 Euro brutto.

Eine Reihe der Geringverdiener erfüllen jedoch die Voraussetzungen für die Grundrente nicht und erhalten dann doch die Grundsicherung, denn Jahre unterhalb der Entgeltpunkte werden nicht angerechnet.

Die Folgen der zu niedrigen Lohnzahlungen muss letztendlich die Gesellschaft bezahlen.

Egal, ob es sich im aktiven Arbeitsleben um #Aufstockung, #Wohngeld oder ab der Rente um Grundsicherung , Mietzuschuss oder Wohngeld handelt:

Die Folgen des zu niedrigen Mindestlohnes muss die Gesellschaft tragen

Aus diesem Grund muss der Mindestlohn auf 15,77 Euro je Stunde angehoben werden.

Rentenexperte Werner Hoffmann

www.Renten-Experte.de

Nur wenn die gesetzliche Rente oberhalb der Grundsicherung liegt, ist später der Staat – also jeder Steuerzahler nicht belastet. Ansonsten muss Grundsicherung gezahlt werden und es entstehen auch wieder dafür Verwaltungskosten.

FakeNews von bestimmten Arbeitgebern und politisch von Rechts-Außen

Immer wieder behaupten bestimmte Personen, dass sich Arbeiten gehen nicht lohne und das Bürgergeld viel zu hoch sei.

Gestrickt wird dieses Narrativ meist von Arbeitgebern aus dem Niedriglohnbereich. Speziell die Reinigungsbranche versucht gegen die Höhe des Bürgergeldes Stimmung zu machen.

Damit ist der Bundesinnungsverbands des Gebäudereinigerhandwerks (BIV) allerdings in guter Gesellschaft mit vielen Arbeitgebern, die die Folge auf sich zukommen sehen, dass eine stärkere Anpassung des Mindestlohns entsteht.

Tatsächlich wäre die Anpassung des Mindestlohns dringend erforderlich

Gründe:

Wer Mindestlohn bezieht ist oftmals in einem Lohnbereich, der – zumindest bei Familien – die Aufstockung durch das Jobcenter notwendig macht.

Darüber hinaus führt die Zahlung in Höhe des Mindestlohns in der Rente zur Zahlung einer Grundsicherung.

Für die Aufstockung und für die Erhöhung der Rente auf Grundsicherung zahlt letztendlich der Steuerzahler.

Und diese Zahlungen sind die Folge von zu niedrigem Mindestlohn.

Und dies ist auch der Hauptgrund, warum unterschiedliche Gruppen gegen die Erhöhung des Bürgergeldes Stimmung machen.

Denn wenn das Bürgergeld niedriger wäre, wäre die Aufstockung kleiner und die Niedriglohnbranche aus der Kritik.

Tatsächlich ist die Absenkung des Bürgergeldes überhaupt nicht diskutabel, da das Bürgergeld sich aus dem Existenzminimum berechnet.

Und hier ist eine Absenkung undenkbar.

Wie hoch müsste der Mindestlohn eigentlich sein?

Die eigentliche Höhe müsste so gewählt werden, dass es sich lohnt zu arbeiten und ab der Rente nach 45 Versicherungsjahren eine Rente oberhalb der Grundsicherung geleistet wird.

Bevor ich dies hier berechne, zunächst eine Berechnung und Gegenüberstellung von Bürgergeld und Arbeitnehmerlohn bei einem alleinstehenden Arbeitnehmer

In 2023:

Ein lediger AN mit Mindestlohn -12 Euro – erhält 12 x 8 Std. x 21 Tage = 2.016 € Brutto.

zuzüglich maximal für Wohnung in Stuttgart: 566 Euro

+ Max Heizung 70 Euro

= 1.204 Eurro

Wer ledig ist hat bei Mindestlohn 319,32 Euro mehr.

Alle Zahlen sind ab 2024 gerechnet.

In 2023 wäre das Bürgergeld niedriger und auch der Lohn

12 x 8 x 21 Tage = 2.016

Netto 1.466,73 €.

Bürgergeld 502 € + Wohnung 636 € = 1.138 €

Differenzen 328,73 €

Wer also arbeitet hat

2023: 328 Euro

2024: 319 Euro mehr

Stuttgart hat die höchsten Mietzuschüsse. In anderen Regionen ist der Wohnzuschuss niedriger und der Abstand höher zugunsten eines Arbeitnehmers.

Wie hoch wäre die Rente?

Das Durchschnittseinkommen in der Rentenversicherung beträgt 43.142 € pro Jahr.

Bei Mindesteinkommen besteht ein Jahres Einkommen von 24.192,Euro

Damit bekommt ein Arbeitnehmer 0,5607 Entgeltpunkte für ein Jahr.

Nach 45 Jahren ergibt dies eine Bruttorente, die mit 67!Jahren gezahlt wird, wie folgt:

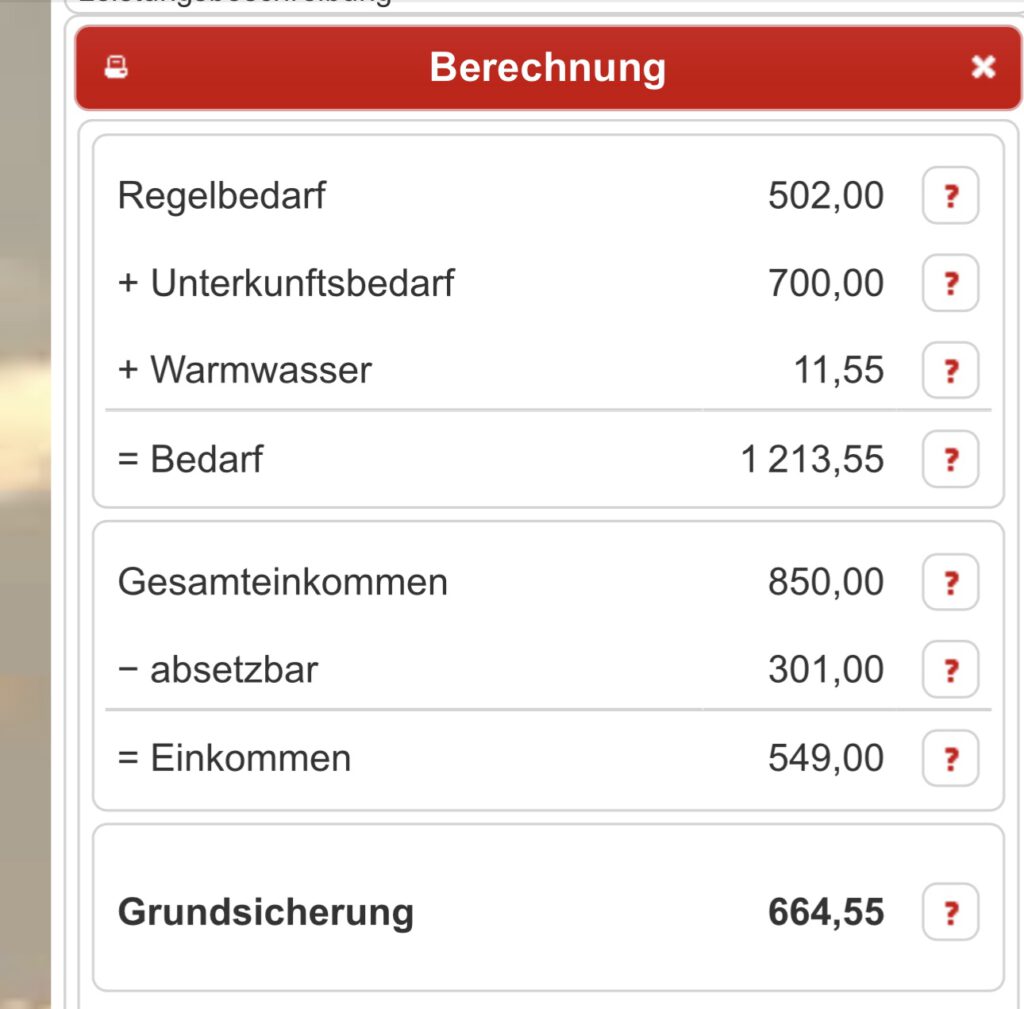

0,5607 x 45 Jahre x 37,60 = 948,70 Euro. nach Abzug von Krankenversicherung beträgt die Nettorente 850 Euro.

Angenommene Miete 700

Warmwasser 11,55

Nachfolgend die Berechnung der Grundsichdrung

Neben der Bruttorente wird in diesem Fall eine Grundsicherung von 664,55 Euro gewährt.

Was bleibt zum Leben?

Nettorente: 850 Euro

Grundsicherung: 664,55 Euro

= 1.514,55

abzüglich Miete und Nebenkosten: 700

abzüglich Wasser: 20 Euro

= für alle anderen Ausgaben 794 Euro.

Man darf jedoch nicht übersehen, dass die Grundsicherung oft niedriger ist. Wesentlichen Einfluss hat die Miete. Und auch die QM-Zahl.

45 qm sind bei einer Person das Maximum. Im Extrem bedeutet dies auch mal Umzug!

Wer nur Mindestlohn verdient, ist auf Grundsicherung angewiesen.

Aufgrund dieser Berechnung wäre ein Mindestlohn von 2.650 Euro pro Monat erforderlich.

Ein Bruttolohn von monatlich 2.650 € bedeutet einen höheren Mindeststundenlohn.

Berechnung des Mindeststundenlohns:

2.650 € : 21 Arbeitstage : 8 Stunden = 15,77 Euro

www.Renten-Experte.de

Ein weiteres Beispiel – 4-Köpfige Arbeitnehmerfamilie mit 1 Arbeitnehmer gibt es hier —> https://blog.forum-55plus.de/index.php/2023/10/05/landrat-tuebingen-joachim-walter-cdu-hat-keine-ahnung-oder-betreibt-wohl-rechtspopulismus/

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.Notfallordner Vorsorgeordner

Um diese Frage zu beantworten, muss man erst einmal wissen, welcher #Sauerstoffgehalt der Norm entspricht und ab wann unser Blut nicht mehr genügend #Sauerstoff enthält.

Muss man sich wirklich Sorgen um die #Sauerstoffsättigung im Schlaf machen?

Doch in welchen Situationen geschieht ein Sauerstoffabfall im Blut? Kann man eine normale Lungenfunktion besitzen und trotzdem unter einer schlechten Sauerstoffsättigung leiden? Und wenn ja, was ist dann dafür verantwortlich? Wir erklären, welche Werte normal sind und ob eine Sauerstoffsättigung im Wachzustand von der im Schlaf unterscheidet.

Was bedeutet Sauerstoffsättigung?

Mit Sauerstoffsättigung wird das Verhältnis von sauerstoffhaltigem Hämoglobin (mit Hämoglobin ist der rote Blutfarbstoff gemeint) zu nicht sauerstoffhaltigem Hämoglobindargestellt. Die Abkürzung für den Begriff Sauerstoffsättigung ist SpO2.

Dabei benötigt unser Körper eine gewisse SpO2, um ohne Beschwerden zu funktionieren. Eine zu niedrige Sauerstoffsättigung wird Hypoxämie genannt. Der Abfall des Sauerstoffgehalts im Blut nennt sich Hypoxie. Der normale Sauerstoffgehalt liegt zwischen 95 und 99 Prozent. Das heißt, so viel Hämoglobin in unserem Blut ist sauerstoffhaltig. Nur ein bis sieben Prozent unseres Hämoglobins ist nicht sauerstoffhaltig.

Welche Sauerstoffsättigung im Schlaf ist normal?

Wie schon gesagt liegt der Normalwert der Sauerstoffsättigung bei 95 bis 99 Prozent. Diese Werte beziehen sich allerdings nur auf die Sättigung des Blutes am Tag. In der Nacht sieht es etwas anders aus. Hier kann der Wert teilweise deutlich sinken und ist trotzdem nicht kritisch.

So kann die Sauerstoffsättigung im Schlaf unter 95 Prozent fallen. Ein SpO2-Wert, der tagsüber katastrophal wäre und Ärzte in Aufregung versetzen würde. Warum ist der Wert in der Nacht so niedrig? Dies liegt an der Liegeposition. Durch sie verschiebt sich das Verhältnis zwischen Lungenbelüftung und -durchblutung. Es gelangt weniger Sauerstoff ins Blut. Ein Ereignis, das bei gesunden Menschen aber keinerlei Probleme verursacht und völlig normal ist.

Sauerstoffsättigung im Blut: Die verschiedenen Werte

Um zu verdeutlichen, wie gefährlich ein Abfall der Sauerstoffsättigung (Hypoxie) ist, hier eine Tabelle mit Werten und Maßnahmen, die im Ernstfall ergriffen werden sollten.

SpO2-Werte: Maßnahme

>95 %Sehr gute Werte. Alles in Ordnung. Es liegt kein Sauerstoffmangel vor.

93-95 %Kurzfristig keine Maßnahmen notwendig. Sollten die Werte aber länger auftreten, sollte man sie im Auge behalten.

90-93 %Kurzfristig ebenfalls unproblematisch. Sollten sie allerdings länger anhalten, sollte dringend ein Arzt aufgesucht werden.

<90 %Es ist umgehend ein Arzt oder eine Ärztin aufzusuchen. Es liegt ein Sauerstoffmangel vor.

<80 %Die betroffene Person sollte durch den hohen Sauerstoffmangel sofort in ein Krankenhaus eingewiesen werden.

<70 %Es herrscht akute Lebensgefahr.

Wodurch kann die Sauerstoffsättigung fallen?

Fällt die Sauerstoffsättigung im Schlaf dauerhaft unter 95 Prozent, ist auch dies als problematisch anzusehen. Welche Erkrankungen können für einen zu niedrigen SpO2-Wert verantwortlich sein? Wir nennen einige:

Schlafapnoe Bei einer Schlafapnoe kann es zu einer dauerhaft niedrigen Sauerstoffsättigung im Schlaf kommen. Der Sauerstoffmangel tritt auf, weil durch das Schnarchen und die Atemaussetzer nicht genügend Sauerstoff in die Lunge gelangt und dadurch nicht ins Blut weitergegeben werden kann. Alle Risiken und Ursachen dieser ernsten Erkrankung sowie Hilfen kannst du in unserem Artikel über Schlafapnoe nachlesen.

Lungenentzündung Eine Lungenentzündung (Pneumonie) gehört zu den häufigsten Lungenerkrankungen in Deutschland. Eine Lungenentzündung kann bakterielle oder virale Ursachen haben, wie beispielsweise durch Streptococcus pneumoniae oder das Coronavirus. Eine Lungenentzündung darf nicht mit einer Bronchitis verwechselt werden. Neben Atembeschwerden können auch Husten, Fieber und Brustschmerzen auftreten.

Lungenembolie Bei einer Lungenembolie verschließen sich eine oder mehrere Pulmonalarterien durch Blutgerinnsel – auch Thromben genannt – die meist in den Beinen entstehen. Neben Atemnot können hier auch Husten, Brustkorb- und Herzschmerzen auftreten.

Asthma Hier kann die Sauerstoffsättigung im Schlaf fallen, ohne dass es direkt bemerkt wird. Meist werden Betroffene durch Atembeschwerden und einer erhöhten Herzfrequenz wach. Dann gilt es, schnell zu handeln. Bei akuten Beschwerden und keiner Besserung des Sauerstoffgehalts im Blut sollte umgehend ein Arzt oder eine Ärztin aufgesucht werden.

Lungenödem Ein Lungenödem ist fast immer die Folge eines akuten Linksherzversagens. Hierbei ist also zunächst die akute Gefahr des Herzversagens zu behandeln. Anzeichen für ein Lungenödem können sein: Schwere Atemnot, starkes Schwitzen, Keuschen und schaumartiger Auswurf.

Generell besteht bei allen Lungenerkrankungen die Gefahr, dass der Sauerstoffgehalt im Blut fällt und damit die Sättigung auf einen gefährlich Wert fällt. Deswegen sollte auch eine oberflächlich harmlos erscheinende Lungenerkrankung ärztlich untersucht werden. Sauerstoffmangel im Blut ist nichts, womit man leichtfertig umgehen sollte.

Sauerstoffsättigung und Covid-19

Tatsächlich ist die Sauerstoffsättigung einer der größten Gradmesser beim Kampf gegen das Coronavirus. Anhand der Sauerstoffsättigung können Ärzte und Ärztinnen ausmachen, wie weit die Entzündung der Lunge durch Covid-19schon fortgeschritten ist.

Neben einer künstlichen Beatmung versuchen Ärzte und Ärztinnen immer auch die Sauerstoffsättigung des Blutes zu erhöhen. Dabei wird auch die Sauerstoffsättigung im Schlaf gemessen, da hier die Atmung langsam und gleichmäßig stattfindet und keine körperliche Belastung vorliegt.

Was passiert bei einer zu geringen Sauerstoffsättigung?

Bei einer Hypoxämie werden der Körper oder Körperteile nicht mehr mit genügend Sauerstoff versorgt. Doch gerade, wenn die Sauerstoffsättigung im Schlaf oder in ruhigen Momenten sinkt und die Atmung flach ist, muss nicht unbedingt eine Atemnot bestehen. Weitere Symptome, auf die du achten solltest, können sein:

Ein beschleunigter Puls

Brustschmerzen

Schwindel

Schwächegefühl

Unwohlsein

Schweißausbrüche im Wechsel mit Kälteschüben

Übelkeit

Es müssen nicht alle Symptome auf einmal auftreten. Da es vorkommen kann, dass nur bestimmte Körperteile nicht mehr mit genügend Sauerstoff versorgt werden, gilt es also auch auf einzelne Symptome zu achten

Kann ich die Sauerstoffsättigung selbst messen?

Ja, mit den richtigen Geräten ist eine Messung der Sauerstoffsättigung im Schlaf möglich. Beispielsweise mit einem Pulsoximeter. Ein Pulsoximeter wird auf den Finger gesteckt, es gibt aber auch Pulsoximeter, die wie eine Uhr am Handgelenk getragen werden können und dort Messungen vornehmen.

Mittlerweile verfügen viele Smartwatches und Fitnessbänder über diese Funktion und können Messungen vornehmen. Allerdings können die Werte durch Ungenauigkeit des Pulsoximeters schwanken. Um die Sauerstoffsättigung im Schlaf zu messen, sind diese Pulsoximeter trotzdem die einzige Alternative, ohne ein Schlaflabor oder ein Krankenhaus aufsuchen zu müssen.

Was ist Pulsoxymetrie?

Unter Pulsoxymetrie versteht man die Messung des Sauerstoffgehalts im Blut und ob ein Sauerstoffmangel vorliegt oder nicht. Bei der Pulsoxymetrie wird mit einem wird die Haut mit einem starken Lichtstrahl durchleuchtet. Meist kann ein Pulsoximeter neben der Sauerstoffsättigung auch den Puls messen

Frührente – also der Bezug der Altersrente vor dem Zeitpunkt der Regelaltersrente – bekommen und zugleich weiter im Job arbeiten – für viele Ältere eine interessante Option.

Doch was heißt das für das #Arbeitsverhältnis?

Inhalt

Muss ich meinen Arbeitgeber über meinen Antrag auf eine vorzeitige Altersrente informieren?

Darf mir der Arbeitgeber wegen des Renteneintritts kündigen?

Kann das Arbeitsverhältnis durch Tarifvertrag mit einer allgemeinen Befristungsregelung ausgehebelt werden, wenn nur eine vorgezogene Altersrente – mit oder ohne Abschlag – gezahlt wird?

Kann ich die Hochrechnung des Arbeitgebers ablehnen?

Hat der Renteneintritt Folgen für mein Arbeitsverhältnis?

Kann das Arbeitsverhältnis auch bei einer vorgezogenen Altersrente automatisch enden?

Kann ein Rentenantrag schaden, wenn Entlassungen und eine Sozialauswahl anstehen?

Zunächst kommt es darauf an, was in Ihrem Arbeitsvertrag geregelt ist.

Vielfach dürften Sie im Arbeitsvertrag zum Thema vorzeitige Altersrente gar nichts finden.

Teilweise gibt es jedoch Regelungen im Tarifvertrag.

Beispiel —> Auswirkung bei Tarifbeschäftigten der Versicherungsbranche

„Das Arbeitsverhältnis endet spätestens zu dem Zeitpunkt, in dem die/der Angestellte erstmals Altersruhegeld aus der gesetzlichen Rentenversicherung bezieht, oder mit Ablauf des Monats, in dem sie/er die Altersgrenze für eine Regelaltersrente nach den Bestimmungen der gesetzlichen der Rentenversicherung erreicht hat. Abweichende Betriebs- oder Dienstvereinbarungen sind zulässig.“

Beispiel Manteltarifvertrag für das Private Versicherungsgewerbe (§15 Abs.6, die für Innendienst und den Werbeaußendienst (§ 23 Abs.2) gilt

Nach dieser Regelung könnte zwar der Arbeitgeber mit Beginn der Altersrente kündigen, allerdings wird der Arbeitgeber dies wohl im Zeitalter des Fachkräftemangel wohl kaum tun. Und im Rahmen der Gleichbehandlung kann der Arbeitgeber auch keine individuelle Entscheidung treffen. Fraglich wäre auch vor dem Arbeitsgericht, inwieweit der Arbeitgeber die betreffenden Mitarbeiter aufgrund dieser veralteten Regelung kündigt und auf der anderen Seite wieder Personal sucht und einstellt.

Es wäre vorstellbar, dass zeitlich überholte Tarifvertragsregelungen dann zu Abfindungen führen könnten.

Arbeitgeber werden – wenn sie gut beraten sind und nicht gerade Personal abbauen müssen – es eher akzeptieren, wenn ein Arbeitnehmer die Altersrente für langjährige – bzw. besonders langjährige – Versicherte neben seinem Gehalt weiter bezieht.

Im Übrigen ist die Regelung im Tarifvertrag nicht nur überaltert und noch im Zusammenhang mit den früheren Rentenregelungen zu sehen, sondern auch deshalb gerade im Wandel, weil die Hinzuverdienstgrenze bei den Altersrenten (vor der Regelaltersgrenze) weggefallen ist. Bedenklich ist diese Tarifregelung auch, weil §41 SGB VI hier andere Regelungen vorsieht (s. Unten im Text).

Übrigens können auch Auswirkungen auf die betriebliche Altersversorgung bestehen (zB bei Pensionskassen §232 VAG, Konflikt von Arbeitsrecht und Aufsichtsrecht, s. Artikel ganz unten)

Was ist, wenn kein Tarifvertrag/Arbeitsvertrag hier Einschränkungen vorsieht?

Dann könnte man sagen: Der Rentenantrag geht Ihren Arbeitgeber nichts an. Das hilft Ihnen aber nicht weiter, weil der Arbeitgeber indirekt durch die Deutsche Rentenversicherung ohnehin von Ihrem Rentenantrag erfährt.

Informiert die Rentenversicherung meinen Arbeitgeber über meinen Rentenantrag?

So direkt tut sie das nicht. Indirekt kommt Ihr Arbeitgeber aber ins Spiel, wenn es um die Berechnung Ihrer Rente geht.

Da Sie einige Monate vor dem Renteneintritt Ihre Rente beantragen, wird Ihr letztes Arbeitsentgelt vor Rentenbezug in den meisten Fällen aufgrund einer Hochrechnung durch Ihren Arbeitgeber ermittelt.

Eine solche Hochrechnung fordert die gesetzliche Rentenversicherung bei Ihrem Arbeitgeber an, wenn Sie in einem Beschäftigungsverhältnis sind und Rente beantragen. Erhält Ihr Arbeitgeber eine entsprechende Anfrage von der Rentenversicherung, so ist für den Arbeitgeber natürlich klar zu erkennen, dass Sie einen Rentenantrag gestellt hat.

Kann ich die Hochrechnung des Arbeitgebers ablehnen?

Ja, das geht. Sie können in Frage 9.7.2. des aktuellen Rentenantragsformulars „Nein“ ankreuzen und so die Hochrechnung verhindern.

Doch die Deutsche Rentenversicherung benötigt natürlich die Information über das Gehalt der letzten Monate vor dem Rentenantrag.

Deshalb erhält Ihr Arbeitgeber eine maschinelle Anforderung zur Meldung der letzten Vor-Renten-Entgelte.

Hieraus geht zwar nicht hervor, warum diese Meldung verlangt wird. „Der Arbeitgeber erfährt somit nicht durch die Rentenversicherung von der Rentenantragstellung, allerdings wird jeder logisch mitdenkende Personalsachbearbeiter an der elektronischen Aufforderung seitens des Rentenversicherungsträgers, eine sogenannte GML57 Meldung für seinen Mitarbeiter im Rentenalter abzusetzen, erkennen, dass dieser einen Rentenantrag gestellt hat.

Tipp: Da Ihr Arbeitgeber ohnehin vom Rentenantrag erfährt, ist es sinnvoll, wenn Sie von vornherein mit offenen Karten spielen und ihm mitteilen, dass Sie ein vorgezogenes Altersruhegeld beantragen möchten. Vielfach dürfte das für den Arbeitgeber sowieso kein Problem sein.

Aus sozialversicherungsrechtlicher Sicht müssen Sie Ihren Arbeitgeber ohnehin über den Rentenantrag informieren.

Denn bei Bezug einer vollen Altersrente ändert sich Ihr Krankenversicherungsbeitrag. Sie haben dann nämlich keinen Anspruch mehr auf Krankengeld.

Deshalb zahlen sie nur einen um 0,6 Prozentpunkte ermäßigten Krankenversicherungsbeitrag.

Diese Beitragsermäßigung teilen Sie sich – genau wie generell den Beitrag – mit Ihrem Arbeitgeber. Das bedeutet: Bei einem Bruttoentgelt von 3000 Euro zahlen Sie beispielsweise jeden Monat neun Euro mm weniger an Krankenversicherungsbeiträgen – ebenso wie Ihr Arbeitgeber.

Damit Ihr Arbeitgeber den korrekten Beitrag abführen kann, muss er über Ihren Vollrentenbezug informiert werden. Dazu sind Sie gesetzlich verpflichtet. Dies regelt § 28o SGB IV.

Darf mir der Arbeitgeber wegen des Renteneintritts kündigen?

Nein, eine Kündigung allein wegen des Anspruchs auf Rente beziehungsweise Rentenbezugs ist verboten. Im sechsten Sozialgesetzbuch (SGB) findet sich ausdrücklich eine Regelung zu „Altersrente und Kündigungsschutz“. Darin heißt es:

„Der Anspruch des Versicherten auf eine Rente wegen Alters ist nicht als ein Grund anzusehen, der die Kündigung eines Arbeitsverhältnisses durch den Arbeitgeber nach dem Kündigungsschutzgesetz bedingen kann“ (§ 41 SGB VI).

Die Deutsche Rentenversicherung formuliert es in ihren gemeinsamen rechtlichen Arbeitsanweisungen folgendermaßen: Der Gesetzgeber „legt fest, dass die Möglichkeit, eine Altersrente zu beziehen, nicht ausschlaggebend für eine Kündigung des Versicherten durch den Arbeitgeber sein darf“.

Falls Ihr Arbeitgeber Ihnen dennoch aus diesem Grund kündigt, können Sie hiergegen mit einiger Aussicht auf Erfolg vor dem Arbeitsgericht klagen.

Hat der Renteneintritt Folgen für mein Arbeitsverhältnis?

Das hängt davon ab, was im Arbeitsvertrag zur Beendigung des Arbeitsverhältnisses geregelt ist. Das Arbeitsrecht unterscheidet nämlich fein säuberlich zwischen Befristung/Fristablauf und Kündigung.

Das bedeutet: Ihr Arbeitgeber darf Ihnen zwar nicht kündigen, aber das Arbeitsverhältnis kann automatisch aufgrund einer Befristung enden.

Eine Befristung des Arbeitsvertrags auf das 65. Lebensjahr beziehungsweise auf das „reguläre Renteneintrittsalter“ ist erlaubt und findet sich in vielen Tarif- und Arbeitsverträgen. Sie ist nach § 41 SGB VI völlig in Ordnung.

Kann das Arbeitsverhältnis auch bei einer vorgezogenen Altersrente automatisch enden?

Ja, aber nur unter einer Bedingung. Eine solche Vereinbarung ist nur dann rechtsgültig, wenn sie „innerhalb der letzten drei Jahre vor diesem Zeitpunkt [also dem für die Inanspruchnahme der vorgezogenen Altersrente geltenden Alter] abgeschlossen oder von dem Arbeitnehmer innerhalb der letzten drei Jahre vor diesem Zeitpunkt bestätigt worden ist“ (§ 41 SGB VI). Ist diese Voraussetzung nicht erfüllt, so ist eine Befristungsregelung im Arbeitsvertrag nicht rechtsgültig.

Es reicht nicht, dass die Befristungsregelung in Ihrem Arbeitsvertrag steht. Sie muss darüber hinaus in den letzten drei Jahren vor Ihrem (möglichen) vorgezogenen Renteneintritt bestätigt worden sein.

Kann ein Rentenantrag schaden, wenn Entlassungen und eine Sozialauswahl anstehen? (Sozialplan)

In solchen Fällen kommt es gar nicht unbedingt auf Ihren Rentenantrag an. Es kann Ihnen schaden, wenn Sie überhaupt die Anspruchsvoraussetzungen für eine vorgezogene Altersrente erfüllen – auch wenn sie diese gar nicht beantragen.

Dazu hat das Bundesarbeitsgericht (BAG) am 8. Dezember 2022 entschieden, dass Rentennähe oder Rentenbezug bei der Sozialauswahl „Minuspunkte“ ergeben können (Az. 6 AZR 31/22).

So kann es sozial gerechtfertigt sein, einen 40jährigen Familienvater von der Entlassung zu verschonen und dafür einen 63jährigen zu entlassen, der innerhalb des nächsten Jahres eine Altersrente für besonders langjährig Versicherte beziehen könnte.

Das BAG befand: Selbst eine „Rentennähe“, also die Möglichkeit innerhalb der nächsten beiden Jahre, eine vorgezogene Altersrente zu beziehen, kann bei einer Sozialauswahl negativ berücksichtigt werden.

Was ist wenn ich Witwe(r) bin?

Bei einer #Hinterbliebenenrente (§97 SGB IV) findet eine Anrechnung der Renten, selbstständigen Einkünften und Einkünften aus Beschäftigungen statt. Einkünfte aus der betrieblichen Altersversorgung werden nur bei der sogenannten „neuen Hinterbliebenenrente (sogenannte 55%-Rente) angerechnet ((§ 314 SGB VI, Einkommensanrechnung auf Renten wegen Todes).

Hier sollten die Auswirkungen auch durch einen Rentenberater geprüft werden. Grund: Ein früherer Rentenbezug mit Abschlag könnte zu einer kürzeren Kürzung bei der Witwenrente – Witwerrente – führen. So könnte eine Witwe die Altersrente mit Abschlag in Anspruch nehmen und ggf. weiter arbeiten. Mit Beginn der Regelarbeitszeit würde dann ggf. aufgrund der geringeren Altersrente (im Vergleich zur Regelaltersrente) die Rentenkürzung bei der Witwenrente geringer ausfallen. Die genaue Prüfung ist sehr individuell. Hierzu sind durch den Rentenberater sogenannte „Was-wäre-wenn“ – Hochrechnungen notwendig.

Ergänzende Hinweise zur betrieblichen Altersversorgung und die Auswirkungen speziell bei Pensionskassen:

In Bezug auf eine Zusatzversorgung in einer Pensionskasse ist die Besonderheit von §232 VAG zu beachten! Eine Teilrente von 10% müsste bei der ZVK zu einer anteiligen Kürzung führen.

Die Definition der Pensionskasse in § 232 Abs. 1 Versicherungsaufsichtsgesetz (VAG) beschreibt die Pensionskasse unter anderem als „rechtlich selbständiges Lebensversicherungsunternehmen, dessen Zweck die Absicherung wegfallenden Erwerbseinkommens wegen Alters, Invalidität oder Todes ist und das (…) Leistungen grundsätzlich erst ab dem Zeitpunkt des Wegfalls des Erwerbseinkommens vorsieht“.

Dass der oder die Versorgungsberechtigte einen arbeitsrechtlichen Anspruch auf vorgezogene Betriebsrente haben kann, auch wenn das Erwerbseinkommen nicht wegfällt, führt im Deckungsverhältnis zwischen Arbeitgeber und der Pensionskasse zu Schwierigkeiten, weil der Gesetzgeber § 232 VAG bei der Gesetzesänderung zum Wegfall der Hinzuverdienstgrenze unverändert gelassen hat.

Man denke sich den Fall, in dem Mitarbeitende von ihrem Arbeitgeber eine Versorgungszusage erhalten haben und nach dieser Zusage Anspruch auf vorgezogene Betriebsrenten besitzen, obwohl sie daneben noch beim zusagenden Arbeitgeber weiterarbeiten und von diesem auch noch Erwerbseinkommen beziehen. Wenn diese Zusage über eine Pensionskasse durchgeführt wird, besteht im Arbeitsverhältnis zwischen Mitarbeitenden und Arbeitgeber der Anspruch auf Leistung. Im Deckungsverhältnis zwischen Pensionskasse und Arbeitgeber wäre die Pensionskasse nach § 232 VAG aber aufsichtsrechtlich gehindert, zu leisten. Auch hier droht eine Einstandsverpflichtung des Arbeitgebers.

Ist die Pensionskasse also immer gehindert, zu leisten, wenn Versorgungsberechtigte noch Erwerbseinkommen beziehen? Ein Jurist wird hier sagen: „Das kommt drauf an. „

Nach meiner Auffassung müsste wie folgt differenziert werden:

Bei denjenigen Berechtigten, die betriebstreu bleiben und eine Pensionskassenleistung neben dem Erwerbseinkommen des die bAV zusagenden Arbeitgebers erhalten sollen, besteht das zuvor beschriebene aufsichtsrechtliche Risiko.

Bei denjenigen Berechtigten aber, die mit unverfallbarer Anwartschaft auf eine Pensionskassenleistung beim zusagenden Arbeitgeber ausgeschieden sind und nun eine Pensionskassenleistung neben einem völlig anderen Erwerbseinkommen bei einem neuen Arbeitgeber erhalten sollen, spricht viel dafür, anzunehmen, dass die Voraussetzung des „Wegfall des Erwerbseinkommens“ in § 232 VAG erfüllt ist.

Mit dem Erwerbseinkommen in § 232 VAG ist m.E. nur dasjenige Einkommen gemeint, das Berechtigte vom zusagenden Arbeitgeber beziehen und das Grundlage für die Pensionskassenversicherung war, denn die Pensionskassenleistung soll nur dessen Wegfall kompensieren.

Anderes Erwerbseinkommen hindert die Pensionskasse nicht zu leisten. Diese Auffassung ist aber bisher nicht rechtlich entschieden.

Die BaFin und der Gesetzgeber sind gehalten, hier entsprechende Klarheit zu schaffen, die gesetzlichen Vorschriften entsprechend nachzubessern und die Voraussetzungen des VAG an die nach Inkrafttreten des 8. SGB IV-Änderungsgesetzes am 01.01.2023 geltende Lebenswirklichkeit und die geänderten arbeitsrechtlichen Vorschriften anzugleichen.

Rente kriegen ist nicht schwer, die optimale Renten mit voller weiteren Gehaltszahlung zu bekommen, um so mehr. Die Hilfe durch einen Rentenberater / Fachanwalt für Arbeitsrecht kombiniert mit einem Fachanwalt für Sozialrecht zahlt sich durchaus aus.

Ergänzung zum Thema vorgezogene Altersrente:

Versicherte können die Höhe der Teilrente in beliebigen Prozentschritten mit zwei Dezimalstellen (Nachkommastellen) wählen. Die Teilrente muss allerdings mindestens 10,00 Prozent der Vollrente betragen (§ 42 Abs. 1 SGB VI). Sie kann höchstens in Höhe von 99,99 Prozent in Anspruch genommen werden.

In der Vergangenheit haben die Rentenversicherungsträger die Auffassung vertreten, dass eine frei gewählte Teilrente nur in vollen Prozentschritten gewählt werden könne und somit höchstens 99 Prozent betrage. Diese Rechtsauffassung wurde inzwischen aufgegeben (AGVR 4/2022, TOP 4).

Als Teilrente zu beanspruchende Altersrenten

Als Teilrente können folgende Renten in Anspruch genommen werden:

sämtliche nach den Vorschriften des SGB VI festgestellte Altersrenten – auch die Regelaltersrente – und

die nach den bis zum 31.12.1991 geltenden Vorschriften des AVG/RVO/RKG festgestellten Altersruhegelder, wenn die Berechtigten nach dem 01.12.1926 geboren sind.

Nicht als Teilrente, sondern ausschließlich als Vollrente, können die Renten in Anspruch genommen werden, die nach § 302 Abs. 1 SGB VI seit 01.01.1992 als Regelaltersrente zu leisten sind beziehungsweise nach § 302 Abs. 2 SGB VI als Regelaltersrente gelten. Hinsichtlich weiterer Einzelheiten vergleiche GRA zu § 302 SGB VI, Abschnitt 4.

Kategorien:

#Gesetzliche #Rentenversicherung, #Regelaltersrente, #Rentenberater Tags: #Altersrente, #Rente kassieren und nicht kündigen

#Sozialplan, #Altersrente für #besonders #langjährig #Versicherte #Tarifvertrag #Private #Versicherungsgewerbe #Kündigung und #Befristung

#Rentenansprüche, die in einer Ehe oder einer eingetragenen Lebenspartnerschaft gesammelt wurden, werden durch das #Rentensplitting partnerschaftlich zwischen beiden Parteien aufgeteilt.

www.Renten-Experte.de

„Splitting“ ist ein englischer Begriff und heißt übersetzt „Teilung“.

Beide Partner werden in dem Verfahren so gestellt, als hätten sie während der Ehe oder Lebenspartnerschaft gleich hohe Ansprüche in der gesetzlichen Rentenversicherung erworben:

Jede Partei erhält jeweils die Hälfte der gemeinschaftlichen Rentenanwartschaften. So kann die eigene Rente erhöht oder die Wartezeit für eine Rente aus der gesetzlichen Rentenversicherung erfüllt werden.

Nachteil: Der Anspruch auf eine Witwer- oder Witwenrente, wenn das Rentensplitting in Anspruch genommen wird.

Empfehlenswert ist eine umfassende Beratung, um festzustellen, ob das Rentensplitting oder eine Hinterbliebenenrente die günstigere Option darstellt.

So kann es durchaus sein, dass das Rentensplitting sich auch zum Nachteil auswirkt.

Ebenso kann sich das Rentensplitting auch Auswirkungen auf die betriebliche Altersversorgung oder die Beiträge der gesetzlichen Krankenversicherung in bestimmten Konstellationen auswirken.

Hilfreich ist hier auf jeden Fall mindestens eine Erstberatung bei einem unabhängigen #Rentenberater.

Erste Informationen gibt es auch bei der Deutsche Rentenversicherung.

Die kostenfreie Broschüre „Rentensplitting – partnerschaftlich teilen“ der Deutschen Rentenversicherung bietet hier grundsätzliche Infos.

#Rentenbeiträge für bestimmte #Ausbildungszeiten #nachzuzahlen, ist für #Arbeitnehmerinnen und #Arbeitnehmer eine der wenigen Möglichkeiten, um im Nachhinein noch Rentenlücken zu stopfen. Das geht aber #nur für #Ausbildungszeiten, die für die #Rente #nicht #berücksichtigt werden.

Frist für Antrag nicht verpassen

Dazu zählen Zeiten für den #Besuch einer

-#Schule,

-#Fach- oder Hochschule sowie für die

-#Teilnahme an einer #berufsvorbereitenden #Bildungsmaßnahme

zwischen dem 16. und 17. Lebensjahr.

#Versicherte können auch #Beiträge für #Ausbildungszeiten nachzahlen, die ab dem 17. Geburtstag #länger #als #acht #Jahre #gedauert haben, also #über den 25. Geburtstag hinaus.

Oder für Zeiten der Immatrikulation nach Abschluss eines Studiums.

„Für Zeiten, die bereits mit Beiträgen belegt sind, können keine freiwilligen Beiträge nachgezahlt werden“, sagt die Sprecherin.

ACHTUNG!

Wer freiwillig nachleisten möchte, muss spätestens bis zum 45. Geburtstag einen entsprechenden Antrag gestellt haben.

Freiwillige Nachzahlungen können Steuerzahler entlasten, denn die Beiträge können in der Steuererklärung geltend gemacht werden.

Was bringt das überhaupt?

Wer #freiwillig #Rentenbeiträge nachschießt, bessert seinen #Rentenanspruch auf und kann unter Umständen früher in Rente gehen, wenn dadurch sogenannte Mindestversicherungszeiten erfüllt werden.

Langjährig Versicherte können ab 35 Beitragsjahren vorzeitig eine Rente beziehen, allerdings mit Abschlägen (Ausnahme Schwerbehinderung 50%, dann ab 35 Jahren auch Abschlagsfreie Rente).

Wer im Laufe seines Lebens absehbar keine fünf Jahre in die Rentenkasse einzahlen wird, könne durch freiwillige Nachzahlung dieses Ziel erreichen, um überhaupt einen Anspruch auf Altersrente zu haben, erklärt die Sprecherin der Deutschen Rentenversichung.

Freiwillige Nachzahlung hat Grenzen

Sogar für Personen, die so geringe Altersbezüge erwarten, dass sie im Alter auf Grundsicherung angewiesen sind, kann sich eine freiwillige Einzahlung in die Rentenkasse lohnen.

Denn seit einigen Jahren gibt es Freibeträge bei der Grundsicherung für Renten, die durch freiwillige Nachzahlung von Rentenbeiträgen erhöht wurden.

Der freiwilligen Nachzahlung sind gewisse Grenzen gesetzt.

Derzeit müssen Versicherte für jeden Monat, den sie nachversichern möchten, mindestens 83,70 Euro einzahlen.

Bei 1320,60 Euro ist aktuell Schluss.

Klar, je höher die Nachzahlung, umso mehr erhöht sich der spätere Rentenanspruch.

Die Beitragszahlungen können auch über fünf Jahre in Raten bezahlt werden.

Das geht dann auch über das 45. Lebensjahr hinaus.

Wichtig ist, dass der Antrag vor dem 45.Lebensjahr gestellt wird.

Wichtiger Hinweis, wenn Erwerbsminderung aufgrund von Krankheiten oder Unfall droht und noch nicht besteht.

In diesem speziellen Fall kann es ratsam sein die #Nachzahlung möglichst in Höhe des #Höchstbeitrages nachzuzahlen.

Grund: Die ermittelten Entgeltpunkte aus der Vergangenheit (also auch aus der freiwilligen Nachzahlung) werden im Rahmen einer Durchschnittsbildung auf die zukünftige Zeit hochgerechnet (sogenannte #Zurechnungszeit). Ist der Durchschnitt beispielsweise bei 1,5, dann wird pro Zurechnungsjahr 1,5 Entgeltpunkte angerechnet.

Hat ein Versicherter in der Vergangenheit 1,5 Entgeltpunkte pro Jahr erreicht und bezahlt für ein Jahr nur den Mindestbeitrag nach, dann sinkt der durchschnittliche Entgeltpunktewert. Für die Zurechnungszeit bedeutet dies dann ebenso eine geringere Anzahl von Entgeltpunkten.

Ob sich eine Nachzahlung von Rentenbeiträgen tatsächlich lohnt, hängt immer vom Einzelfall ab und muss genau geprüft werden.

Hilfreich ist auf jeden Fall eine individuelle Beratung, beispielsweise durch einen zugelassenen Rentenberater, der auch in der bAV die Fachkompetenz besitzt.

Im Rahmen der Beratung werden dann bei der DRV sogenannte „Was wäre wenn“-Berechnungen analysiert.

„Spritze gegen Herzinfarkt“: Wie sieht Kardiologe neuen Cholesterinsenker? Herz- und Lipidspezialist erläutert im Interview neuartige Cholesterin-Therapie nach dem RNA-Wirkprinzip. Wirkstoff Inclisiran bietet möglicherweise ganz neue Therapieperspektive Ein hoher Cholesterinspiegel zählt zu den größten Risikofaktoren für Herz-Kreislauf-Erkrankungen. Insbesondere hohe Werte des LDL (LDL=Low Density Lipoprotein)-Cholesterins (LDL-C) steigern dieses Risiko. Überschüssiges LDL-C im Blut lagert sich nachweislich in den Gefäßwänden ab und verursacht Gefäßverkalkungen (Arteriosklerose). Gemeinsam mit anderen Risikofaktoren steigern diese Verkalkungen das Risiko für Herzinfarkte und Schlaganfälle. Allein in Deutschland werden pro Jahr fast 200.000 Herzinfarkt-Patienten stationär in Kliniken versorgt. Nun macht neuerdings eine „Spritze gegen Herzinfarkt“ in Fachkreisen und in den Medien von sich reden. Was hat es damit auf sich? Und wie ordnen Experten wie der Kardiologe Professor Dr. Ulrich Laufs vom wissenschaftlichen Beirat der Deutschen Herzstiftung und Direktor der Klinik und Poliklinik für Kardiologie am Universitätsklinikum Leipzig diese medizinische Entwicklung zur Senkung von Cholesterin ein?Konkret handelt es sich bei dem derzeit viel diskutierten Medikament um den Cholesterinsenker Inclisiran, einen Vertreter der noch jungen Substanzklasse der sogenannten PCSK9-Hemmer. PCSK9-Hemmer sind Antikörper gegen das körpereigene Enzym PCSK9, das am Abbau von LDL-Rezeptoren auf den Leberzellen beteiligt ist. Wird PCSK9 am Rezeptorabbau gehindert, kann die Leber mehr LDL-C aus dem Blutkreislauf aufnehmen und abbauen. Das führt zu einem Absinken der LDL-C-Werte im Blut und soll so die Ablagerung von Blutfetten in den Gefäßen (Arteriosklerose) verhindern. Das vor rund zwei Jahren zur Lipidtherapie in besonderen Fällen zugelassene Inclisiran nimmt unter den bisher zugelassenen PCSK9-Hemmern eine Sonderstellung ein, denn es handelt sich hierbei um einen siRNA-Wirkstoff. Er wird dabei genauso wie die herkömmlichen PCSK9-Hemmer (Evolocumab, Alirocumab) unter die Haut gespritzt. „Das Besondere an der neuen Substanz ist, dass sie direkt und hochspezifisch in den genetisch programmierten und über RNA vermittelten Produktionsprozess des Enzyms PCSK9 eingreift. Unsere Erbinformation selbst, die DNA, wird durch diesen Wirkstoff in keiner Weise berührt“, erklärt Prof. Laufs, der auch Leiter der Lipidambulanz am Leipziger Uniklinikum ist, im Herzstiftungs-Podcast unter www.herzstiftung.de/spritze-gegen-herzinfarkt Einsatz von Inclisiran noch stark begrenzt Das Medikament mit dem RNA-Wirkstoff kann nach bisher bekannten Studienergebnissen den LDL-C-Wert um im Mittel 50 % senken. „Wir könnten rechnerisch mit so einer 50-Prozent-Senkung des LDL-Cholesterins die Arteriosklerose zu 60 bis 90 Prozent verhindern“, so Prof. Laufs im Herzstiftungs-Podcast, „wenn die Therapie in jungen Lebensjahren beginnt und dauerhaft durchgeführt werden kann – vorausgesetzt, es kommt zu keinen Nebenwirkungen.“ Die Indikation für eine Verordnung von Inclisiran auf Kassenrezept ist allerdings bisher sehr eng gestellt. Es muss noch in einer klinischen Endpunktstudie auf Sicherheit und Wirksamkeit dahingehend geprüft werden, ob es neben der Cholesterinsenkung auch zu einer Verminderung von kardiovaskulären Ereignissen wie Herzinfarkten und Schlaganfällen kommt. Daher kann Inclisiran von Fachärzten bisher nur in besonderen Fällen Patienten mit primärer heterozygoter familiärer oder nicht familiärer Hypercholesterinämie sowie mit gemischter Dyslipidämie verschrieben werden: wenn eine Unverträglichkeit für andere Cholesterinsenker (Statine) besteht oder wenn eine maximal cholesterinsenkende Therapie mit Medikamenten und Lebensstiländerung nach 12 Monaten nicht zum LDL-C-Zielwert führt. „Wir brauchen bei allem Optimismus natürlich auch sorgfältige klinische Prüfungen zu Sicherheit und Wirksamkeit des Medikaments, die bis zur breiten Anwendung von Inclisiran bei hohen LDL-C-Werten noch durchzuführen sind“, stellt Prof. Laufs klar. Entsprechende Ergebnisse soll die ORION-4-Studie mit 15.000 Patienten liefern. Die Auswertung der Daten bezüglich eines Schutzes vor Herzinfarkt und Schlaganfall wird 2024 erwartet. Spritze nur alle sechs Monate: Arzt-Patienten-Kontakt darf nicht leiden Als Therapievorteil wertet Laufs, dass Inclisiran im Vergleich zu den anderen verfügbaren PCSK9-Hemmern (Evolocumab, Alirocumab) nicht alle zwei bzw. vier Wochen gespritzt werden muss, sondern nach der ersten Injektion, einmalig nach drei Monaten und dann nur noch alle sechs Monate. Diese lang anhaltende Wirkung über ein halbes Jahr sei eine Chance für die Therapie, so der Lipid-Spezialist: „Das größte Problem bei Dauertherapien – sei es gegen Bluthochdruck, Diabetes, aber insbesondere auch gegen zu hohes Cholesterin – das sind nämlich die vergessenen Tabletten. Und in dem Moment, wo eine Tablette vergessen ist, kann natürlich die Wirkung nicht da sein.“ Allerdings dürfe aufgrund der langen Wirkdauer des Medikaments der regelmäßige Austausch zwischen Arzt und Patient nicht ausbleiben. Bei aller Euphorie, die diese Therapie in Zukunft zum Schutz vor Arteriosklerose und damit Herzinfarkten bieten könnte, sei bei einer Cholesterin-Behandlung die Prävention stets in das Gesamtkonzept mit einzubinden, betont Laufs. Arzt und Patient sollten dies gemeinsam besprechen. „Und das umfasst an erster Stelle den Lebensstil und dann erst Medikamente. Das muss bleiben.“ Bei leicht erhöhtem LDL-C häufig zunächst Lebensstil-Anpassung Häufig reicht zur Senkung des kardiovaskulären Risikos bei leicht erhöhten LDL-C-Werten eine Umstellung der Ernährungs- und Bewegungsgewohnheiten. Erst bei stark erhöhten Werten oder wenn Lebensstilmaßnahmen nicht ausreichen, um das Infarktrisiko zu verringern, kommt eine medikamentöse Therapie zum Einsatz. „Am besten wissenschaftlich gesichert ist hierfür der Einsatz von Statinen“, so Laufs. „Dabei gilt: Je niedriger die LDL-Cholesterinwerte, desto niedriger das Risiko. Wie hoch die Cholesterinwerte sein dürfen, ist aber individuell und hängt von verschiedenen Faktoren wie dem Gesamtrisiko für Herz-Kreislauf-Erkrankungen und damit von zusätzlich bestehenden Risikofaktoren ab.“ Lässt sich der Cholesterinspiegel mit Statinen nicht ausreichend senken, kann auch eine Kombinationstherapie sinnvoll sein. Dazu stehen z.B. Ezetimib, Bempedoinsäure und auch die PCSK9-Hemmer zur Verfügung. Infos: www.herzstiftung.de/cholesterinsenker Jetzt reinhören! Podcast „Eine Spritze gegen Herzinfarkt – ist das realistisch?“ Der Podcast mit dem vollständigen Gespräch mit Prof. Dr. Ulrich Laufs ist zu hören unter: www.herzstiftung.de/spritze-gegen-herzinfarkt Alle Podcasts können auf der Herzstiftungs-Website unter www.herzstiftung.de/podcasts direkt gehört werden und sind ebenso bei den einschlägigen Podcast-Anbietern wie Spotify und Apple iTunes zu finden. Alle 14 Tage gibt es einen neuen „imPULS“-Podcast. Informationen über Ursachen und Folgen hoher Cholesterinwerte sowie Möglichkeiten der Therapie finden Betroffene und Interessierte unter http.www.cholesterinwww.herzstiftung.de und www.herzstiftung.de/cholesterinsenker

Sie sollten den Sterbefall möglichst bald beim Renten Service der Deutschen Post melden.

Das Standesamt stellt Ihnen zur Abmeldung bei der Rentenversicherung ein spezielles Exemplar der Sterbeurkunde aus. Falls die Abmeldung nicht vom Bestattungsunternehmen erledigt wird, ist es am einfachsten, sie persönlich in der nächsten Postfiliale vorzunehmen.

Nehmen Sie den Rentnerausweis des Betroffenen beziehungsweise eine Mitteilung über Leistungen aus der Rentenversicherung sowie die Sterbeurkunde mit.

Wie lange erhält der Verstorbene Rente? Gesetzliche Renten, die der Betroffene zuletzt erhalten hat, werden bis zum Ende des Todesmonats gezahlt. Paragraf 102, Absatz 5 SGB VI regelt hierzu nämlich: „Renten werden bis zum Ende des Kalendermonats geleistet, in dem die Berechtigten gestorben sind.“ Das auf dem Konto des Verstorbenen eingehende Geld geht in die Erbmasse ein beziehungsweise kann zur Deckung entstehender Kosten genutzt werden. Das gilt für alle Renten der gesetzlichen Rentenversicherung, also für Altersrenten, Hinterbliebenenrenten, Erwerbsminderungsrenten und Erziehungsrenten.

Gerade bei Todesfällen am Monatsende kommt es häufig vor, dass auch im Folgemonat noch Rente überwiesen wird. Die zuviel gezahlten Beträge werden in der Regel automatisch zurückgebucht. „Es ist daher ratsam, das Konto des Berechtigten noch für eine Weile bestehen zu lassen“, rät Katja Braubach von der Deutschen Rentenversicherung Bund.

Welche Ansprüche hat der hinterbliebene Partner? Nur für den hinterbliebenen Ehe- beziehungsweise offiziellen Lebenspartner gilt die Regelung des sogenannten Sterbevierteiljahrs. Für die drei Monate nach dem Tod des Rentenbeziehers gelten bei der Witwer- und Witwenrente Sonderregelungen. In dieser Zeit erhalten selbst sehr gut situierte Witwen oder Witwer Hinterbliebenenrente – soweit der Verstorbene eine Altersrente bezog beziehungsweise die Anspruchsvoraussetzungen erfüllte.

Und: Die Hinterbliebenenrente wird in dieser Zeit in der Höhe der gesetzlichen Rente des Verstorbenen gewährt. Praktisch bedeutet dies für den – überwiegend anzutreffenden – Fall, dass der Verstorbene bereits Altersrente erhalten hat: Die Altersrente wird nicht nur im Sterbemonat, sondern auch in den folgenden drei Monaten in voller Höhe weitergezahlt.

Erst nach dem Sterbevierteiljahr greifen die eigentlichen Regeln der Hinterbliebenenrente. Als Hinterbliebenenrente wird nur ein Teil der Rente des Verstorbenen gezahlt. Bei der so genannten „großen Hinterbliebenenrente“, die den Betroffenen zumeist zusteht, sind dies 60 beziehungsweise 55 Prozent der (möglichen) Altersrente des Verstorbenen. Einkommen der Witwe oder des Witwers wird dabei auf die Rente angerechnet.

WICHTIGER Unterschied zwischen „alter und neuen Witwenrente“ ist auch die Anrechenart auf die Witwenrente. Während bei der „alten Witwenrente“ nur:

Arbeitslohn

Einkünfte aus Selbstständigkeit, Landwirtschaft …. angerechnet wird,

wird bei der neuen Witwenrente auch die Leistung aus der betrieblichen Altersversorgung – bAV- angerechnet.

Beim Arbeitslohn der/des Witwe/Witwers kann es auch sinnvoll sein, eine betriebliche Altersversorgung noch zu vereinbaren, damit der Arbeitslohn reduziert wird die Witwenrente nicht gekürzt wird.

Dies muss vor dem Abschluss von einem Berater geprüft werden, der die notwendige Fachkompetenz hat.

Ideale Voraussetzungen für diese Beratung haben Berater, die als

Betriebswirt (bAV)

mit einer Sachkundeprüfung zum Rentenberater haben.

Drei Monatsrenten auf einmal Nach dem Tod eines Rentenbeziehers kommen auf den hinterbliebenen Ehe- beziehungsweise offiziellen Lebenspartner zahlreiche finanzielle Lasten zu. Daher zahlt die Rentenversicherung auf Antrag die drei vollen Monatsrenten, die der Witwe oder dem Witwer zustehen, auf einmal aus. Die Regelung wird oft „Sterbevierteljahr“ genannt. Offiziell heißt sie Sterbequartalsvorschuss. Diese Einmalzahlung müssen die Hinterbliebenen innerhalb von 30 Tagen nach dem Tod des Rentenbeziehers beim Renten-Service der Deutschen Post beantragen.

Wer auf den Antrag verzichtet, erhält die ihm zustehenden drei Renten dennoch – aber eben nicht auf einen Schlag, sondern als drei Einzelrenten. —— Was gilt im Todesfall bei der Pflegeversicherung? Die meisten Verstorbenen haben zuletzt Leistungen der Pflegeversicherung erhalten.

Zusatztipp —> Sterbequartalsvorschuss:

Sie müssen als Angehöriger die Versicherung über das Ableben des Betroffenen informieren – soweit Sie die bürokratische Abwicklung nicht komplett einem Bestattungsunternehmen übergeben haben.

Nach dem Todesfall stehen Erben bei der ambulanten Pflege unter Umständen noch Zahlungen der Pflegeversicherung zu.

Hat der Verstorbene zuletzt #Pflegegeld erhalten, weil er ganz oder überwiegend von Angehörigen gepflegt wurde, so wird dieses für den vollen Todesmonat gezahlt – auch wenn der Bezieher am Monatsanfang verstorben ist.

Bereits überwiesenes Geld muss also nicht zurückgezahlt werden. Denn Paragraf 37 Absatz 2, Satz 2 SGB XI regelt: „Das Pflegegeld wird bis zum Ende des Kalendermonats geleistet, in dem der Pflegebedürftige gestorben ist.“

Besonderer Tipp—> Achten Sie auf Nachzahlungen des #Pflegegelds In vielen Fällen hat sich die gesundheitliche Situation des #Verstorbenen in den letzten Monaten bereits deutlich verschlechtert.

Gegebenenfalls wurde dann bei der #Pflegeversicherung eine Höherstufung, etwa von Pflegegrad 2 in Grad 3 beantragt – und es hat eine Begutachtung statt-gefunden.

In diesem Fall winkt Ihnen noch eine Nachzahlung.

Diese Möglichkeit sollten Sie im Blick haben und gegebenenfalls auch bei der Pflegekasse nachfragen. Erben müssen gegebenenfalls einen Erbschein vorlegen.

Was gilt bei Pflege-Rechnungen, die noch nach dem Tod des Pflegebedürftigen eingehen?

Wer erbt, erbt auch die Verbindlichkeiten des Verstorbenen. Sie müssen also als Erbe eingehende Rechnungen bezahlen – wenn Sie die Erbschaft nicht ausschlagen. Das Erbe kann dadurch kräftig geschmälert werden. Doch inzwischen erstattet die Pflegeversicherung auch Rechnungen, die erst nach dem Tod des Pflegebedürftigen eingegangen sind. Früher blieben Erben nach dem Tod der Betroffenen auf den alten Rechnungen sitzen. Rechnungen müssen zunächst bezahlt werden. Dann erfolgt – auf Antrag – die Erstattung.

Um solche Erstattungsleistungen geht es. Das betrifft etwa

Hilfsmittel,

die Verhinderungspflege,

den Entlastungsbetrag,

und Leistungen zur Wohnungsanpassung.

Wie lange zahlt die Pflegeversicherung nach dem Tod?

Hat der Verstorbene entsprechende Leistungen in Anspruch genommen, so werden entsprechende Rechnungen von dessen Pflegeversicherung auch noch übernommen, wenn diese nach dessen Tod eingehen.

Das regelt Paragraf 35 SGB XI. Danach können Angehörige die Rechnungen „innerhalb von zwölf Monaten nach dem Tod des Berechtigten“, also des Pflegebedürftigen, bei dessen Pflegekasse einreichen.

Beispiel: Ein Pflegebedürftiger verstirbt am 1. November 2022. Die Rechnungen für Erstattungsleistungen der Pflegeversicherung können Erben die Rechnungen bis Ende Oktober 2023 einreichen. Dabei kann es um etliche tausend Euro gehen.

Wichtig: Rechnungen eines Pflegedienstes, die dieser gestellt hat, weil über das gesetzliche Sachleistungsbudget hinaus Leistungen in Anspruch genommen wurden, werden auch nach dem Tod des Pflegebedürftigen nicht erstattet. Diese Rechnungen müssen aus dem Erbe beglichen werden.

Übrigens: Sehr hilfreich bei der rechtlichen Vorsorge ist der #Notfallordner – #Vorsorgeordner von

Etwa Dreiviertel der Klinik-Patienten leiden an Long Covid

Nur wenige Menschen, die wegen einer #Corona-#Infektion im #Krankenhaus behandelt werden müssen, erholen sich innerhalb eines Jahres vollständig.

Nur 26 Prozent der Patientinnen und Patienten gaben an, nach fünf Monaten vollständig genesen zu sein. Ein Jahr nach der Entlassung aus dem #Krankenhaus stieg der Anteil nur leicht auf 28,9 Prozent an. Die häufigsten beobachteten #Langzeit-#Covid-#Symptome waren #Müdigkeit, #Muskelschmerzen, #schlechter #Schlaf und #Kurzatmigkeit.

Die britische Studie bestätigt die bisherigen Studien in anderen Bereichen.

Nach neuen Schätzungen der Weltgesundheitsorganisation WHO zufolge leiden 10 bis 20 Prozent der Infizierten unter Long Covid. Doch warum haben einige noch Wochen und teilweise sogar Monate mit den langanhaltenden Folgen zu kämpfen?

Fasst man alle Studien zusammen, also unabhängig vom Alter und Behandlungsort und Schwere der Erkrankung (ambulant, stionär allgemein oder Intensivstation), dann ergibt sich eine #LongCovid-#Quote zwischen 7-15 %.

#Gesundheitswesen, #Volkswirtschaft und #Unternehmen müssen letztendlich diese Last tragen.

Besonders Unternehmen und der Staatshaushalt stecken hier in einem Dilemma.

Während durch einen #Lockdown die #Ansteckungsrate erheblich geringer wäre, wünschen sich natürlich alle Bürger das normale Leben zurück.

Allerdings rächt sich die jetzige neue normale Öffnung sicherlich.

Die von einigen Politikern durchzogene Öffnungsaktion (insbesondere von FDP) wird noch zu einem hohen Folgeschaden führen.

Zwar sind die #Omikron-#Varianten nicht so tödlich wie die Vorgänger, allerdings wird #Long-%Covid auch hier seine Spuren hinterlassen.

Die Abschaffung der #Maskenpflicht und #Homeoffice ist völlige Unvernunft und verharmlost die Folgen.

So ist gerade in Kleinbetrieben und Mittelbetrieben die Unvorsichtigkeit angekommen.

Größere Betriebe bleiben teilweise eher vorsichtig und behalten noch die Homeoffice-Pflicht bei.

Wüstenrot hat festgelegt, dass die Mitarbeiter mindestens an einem Tag im Betrieb arbeiten sollen.

Die Techniker Krankenkasse behält die Homeoffice-Regelung noch mindestens bis 1.6.2022.

Und auch bei den privaten Krankenversicherern wird die Regelung Homeoffice noch bis Ende Mai vorhanden bleiben.

Bezüglich der Abschaffung der Maskenpflicht an fast allen Orten besteht unterschiedliche Umsetzung.

Während der überwiegende Teil der Bevölkerung beim Einkaufen die Maske angezogen hat, sieht man ansonsten die Maske zu selten.

Besonders in Klein- und Mittelbetrieben vertraut man ja seinen Kollegen und denkt sich, dass diese ja sicher gesund sind.

Betriebsinhaber von Klein- und Mittelbetrieben überlassen das Tragen der Maske ihren Mitarbeitern selbst.

Beim Anblick der #Long #Covid-#Fallzahlen ist dies gerade für Klein- und Mittelbetriebe ein gefährliches Spiel.

Neben einer erhöhten Erkrankungsrate werden auch Folgeauswirkungen nicht abzuwenden sein.

So steigt durch #LongCovid die Anzahl von #Reha-#Behandlungen.

Darüber hinaus werden Long-Covid-#Patienten nicht mehr so leistungsfähig sein.

Zwar erhalten Unternehmen bis zu 30 Arbeitnehmern durch die Umlage I wieder einen Teilersatz der gezahlten Gehaltsfortzahlung.

Der Gewinnausfall des Unternehmers und auch die Mehrarbeit durch andere Mitarbeiter inklusive der organisatorischen Probleme bleiben als Kosten beim Unternehmen.

Zusätzlich belastet die erhöhte #Krankheitszeit auch das #Betriebsklima und belastet auch die #Kundenbeziehung stark, wenn ein Unternehmen weniger produzieren kann.

Für jeden #Personaler und Entschiedet wäre es deshalb sinnvoll, bestimmte #coronahemmende #Maßnahmen einzuhalten.

Übrigens hier noch ein Tipp für Unternehmer, Entscheider und Personaler:

Die Wartezeit, bis ein Arbeitnehmer einen #Behandlungstermin beim #Facharzt bekommt, verlängert auch die #Krankheitszeit, weil die #Behandlung dann später beginnt.

Die Gesellschaft – „Wir für Gesundheit“ hilft im individuellen Fall, dass ein #Facharzttermin schneller stattfindet.

Für den Mitarbeiter bedeutet dies eine #schnellere #Gesundung und ggf. auch weniger Schmerzen.

Für den Betrieb bedeutet dies eine #geringere #Krankheitsquote, weniger #Personalausfall und auch #besseres #Betriebsklima.