BITTE <teilen> Wie bereits hier öfters beschrieben, führt die #Bürgerversicherung zu extremen Belastungen bei Mietern, Rentnern und Arbeitnehmern, die in der gesetzlichen Krankenkasse (KVdR) versichert sind. Aus diesem Grund unterstützen wir die online-Petition -KEINE Bürgerversicherung!

#Bürgerversicherung- gefährlich für Arbeitnehmer, Mieter, Rentner, gering verdienende Alleinerziehende und Familien

#Bürgerversicherung – #GROKO oder #Minderheitsregierung?

Die Einführung einer Bürgerversicherung ist insbesondere für die unteren und mittleren Einkommensschichten die falsche Forderung.

Dies möchten wir hiermit nochmals in einzelnen Punkten verdeutlichen und erklären. Unter einer Bürgerversicherung versteht die SPD:

Alle Bürger sollen in der Krankenversicherung in einer staatlichen Kranken- und Pflegeversicherung versichert sein.

Der Beitrag wird aufgrund des Einkommens festgelegt. Eine Beitragsbemessungsgrenze gibt es dann nicht mehr.

Alle Einkünfte sollen berücksichtigt werden.

Die gesetzliche Krankenkasse stellt Grundleistungen zur Verfügung und der einzelne Bürger kann dann Zusatzversicherungen abschließen.

Hört sich ja zunächst richtig toll an, wenn alle in einen Topf zahlen.

Beleuchtet man die Details, dann wird sehr schnell deutlich, warum gerade Arbeitnehmer, Mieter und Rentner, die in der gesetzlichen Krankenkasse versichert sind, hierdurch benachteiligt sind. (Ergänzung: Die gesetzlichen Grundlagen können von Zweiflern gerne unten nachgelesen werden. Dort sind auch die Links zu den Gesetzen des SGB V).

Nachtrag 14.12.2017: Wie wir heute erfahren haben, hat Herr Prof. Lauterbach wohl unseren blog gelesen und sagt jetzt, dass er die Mieten und Kapitalerträge bei der Verbeitragung nicht berücksichtigen will, wenn seine Bürgerversicherng kommen sollte. Rentner werden wohl weiter durch die Bürgerversicherung bestraft. Unseren ergänzenden Kurzkommentar können Sie über folgenden Link (einfach hier klicken) lesen.

Alle anderen Angaben im nachfolgenden Blog scheinen wohl zu stimmen. Denn hiervon wurde nichts dementiert oder nachgebessert. Aus diesem Grund lassen wir den Originaltext hier stehen (Nur 1. soll wohl nicht berücksichtigt werden).

Inwieweit die Mieteinkünfte wirklich nicht dann berücksichtigt werden, bleibt abzuwarten. Und dass Kapitalerträge nicht herangezogen werden, soll wohl die CDU motivieren der Bürgerversicherung zuzustimmen. Denn dies widerspricht eigentlich dem Gedanken der Bürgerversicherung. Im Übrigen werden Kapitalerträge bei der Beitragsberechnung von freiwillig in der gesetzlichen Krankenkasse Versicherten nach § 240 SGB V heute schon berücksichtigt (bis zur BBG).

Nachteil für Vermieter wird zum Nachteil der Mieter:

Auch Mieteinkünfte werden in der Bürgerversicherung für die Beitragsberechnung dann herangezogen!

Und sollte der Vermieter bereits über der Beitragsbemessungsgrenze Einkünfte erhalten, dann zahlt der Vermieter trotzdem hieraus Kranken- und Pflegeversicherungsbeiträge.

Konsequenz: Der Vermieter wird die höheren Abgaben auf die Mieter umlegen und die Miete erhöhen.

Einzelne Vermieter werden dann vielleicht auch aufgrund des Ärgers beim Vermieten die Wohnung leer stehen lassen.

Für Mieter und Mietinteressenten ist dies auf keinen Fall ein Gewinn, denn die Miete steigt hierdurch weiter!

So mancher Mieter muss dann vielleicht in eine kleinere Wohnung ziehen.

Bürgerversicherung sorgt für Mieterhöhungen!

2.Für Arbeitnehmer wird es richtig teuer!

Die Bürgerversicherung soll nur noch eine Grundversorgung sein, die der Einzelne gesetzlich Versicherte durch Zusatzversicherungen aufstocken kann.

Für die Beitragsberechnung gibt es keine Beitragsbemessungsgrenze. Wer viel verdient, soll viel zahlen, wer wenig verdient bezahlt weniger Beitrag.

ABER: Den Beitrag für die Bürgerversicherung bezahlen Arbeitnehmer und Arbeitgeber (zu jeweils ca. 50%).

Wenn der Versicherte den Versicherungsschutz verbessern möchte, dann wird hierfür eine Zusatzversicherung notwendig, die der Arbeitnehmer alleine bezahlen muss.

Inwieweit der Beitragssatz sinkt, wird im Übrigen stark bezweifelt. Letztendlich ist eine Umverteilung des Beitrages nicht unbedingt eine Entlastung der Arbeitgeber. Interessant ist hier auch der Blick auf die Schweiz, die eine Bürgerversicherung 1996 eingeführt hatte (s. unten).

Konsequenzen:

Untere Einkommensgruppen können sich die Zusatzversicherung nicht leisten und müssen sich mit dem Grundschutz der Bürgerversicherung begnügen.

Mittlere Einkommensschichten, die sich vielleicht eine Zusatzversicherung leisten können, müssen den Beitrag für eine Zusatzversicherung alleine bezahlen.

Einen Arbeitgeberzuschuss gibt es hierfür nicht.

Und wer bereits Vorerkrankungen hat, erhält keine Zusatzversicherungen.

Bürgerversicherung – Höhere Zusatzversicherung wird notwendig. Den Beitrag zahlt der Arbeitnehmer oder Rentner alleine. Den Beitrag für die Bürgerversicherung nur zur Hälfte!

Bürgerversicherung Zusatzversicherung wird dann noch notwendiger

3.Für Rentner entstehen die größten Nachteile:

Wer in Rente geht, kommt in der Regel in die Krankenversicherung der Rentner (KVdR) und bezahlt derzeit in der gesetzlichen Krankenkasse einen Beitrag, der aus folgenden Einkünften berechnet wird:

Gesetzliche Rente

betriebliche Altersversorgung*

(*Ausnahme. Freigrenze §226 Abs. 2 SGB V)

Andere Einkünfte werden bei der Beitragsberechnung derzeit nicht berücksichtigt.

Hierzu zählen z. B.:

Mieteinkünfte

Zinseinkünft

Riester-Rente (ab 1.1.2018 auch die betriebliche Riester-Rente)

Private Rentenversicherung

Die Bürgerversicherung würde die Abschaffung der „Krankenversicherung der Rentner“ (KVdR) bedeuten, denn es sollen ja alle Einkünfte ohne Obergrenze (sog. Beitragsbemessungsgrenze) dann beitragspflichtig sein

Konsequenz für Rentner:

Wenn die Beitragsbemessungsgrenze entfällt und alle Einnahmen bei der Berechnung des Beitrages berücksichtigt würden, dann müssten Rentner auch aus den anderen Einkünften (Mieteinkünfte, Zinseinkünfte, Riester-Rente, Privat-Rente) Beiträge abführen.

Und wer als Rentner Mieter ist und sonst keine anderen Einkünfte hat, muss mit entsprechenden Mieterhöhungen rechnen.

Bürgerversicherung – Für Rentner, Kranke, Behinderte eine Katastrophe.

4. Bürger, die in anderen Ländern in einer Bürgerversicherung versichert sind, haben durchgängig schlechtere Leistungen gegenüber unserer Krankenkassen.

In England sind Wartezeiten teilweise bis zu mehreren Monaten vorhanden.

Ab einem gewissen Alter werden Behandlungen überhaupt nicht vorgenommen, da es sich nicht mehr lohnt (Ältere Menschen werden dort teilweise als „volkswirtschaftliche Belastung“ angesehen).

Beispiel in England: Herztransplantation mit 65).

Beispiel Schweden:

Wer in Schweden seit 2013 in ein Krankenhaus muss, darf zunächst zum Allgemeinmediziner und anschließend zum Facharzt. Der Facharzt (z. B.: Kardiologe) darf dann eine Einweisungsempfehlung aussprechen.

Diese Einweisungempfehlung geht dann an die Stadtverwaltung. Die Stadtverwaltung legt dann fest, wer wann in ein Krankenhaus darf.

Ob zunächst der gut verdienende Selbstständige, Politiker, die Hausfrau, das Kind, der Schwerbeschädigte oder gar ein Rentner zunächst drankommt, das kann sich jeder selbst ausmalen.

Bürgerversicherung Schweiz:

In der Schweiz gibt es seit 1996 eine Bürgerversicherung. Wie sieht es dort mit dem Beitrag aus?

Anders als derzeit in Deutschland gibt es in der Schweiz eine gesetzlich vorgeschriebene Grundversicherung und freiwillige Zusatzversicherungen.

Die Grundversicherung umfasst Leistungen für Krankheit, Unfall und Mutterschaft. Bei ihr muss außerdem jeder Versicherte eine Selbstbeteiligung tragen.

Grundsätzlich gilt eine einkommensunabhängige Einheitsprämie. Sie wird vom Gesundheits-Bundesamt der Schweiz für 43 verschiedene Prämien-Regionen festgelegt.

Alter, Gesundheitszustand oder Geschlecht spielen hierbei keine Rolle.

Die Zeitschrift „Brand eins“ hatte im Jahr 2016 einen Kostenvergleich durchgeführt und kam zu dem Resultat, dass die Ausgaben in Deutschland und der Schweiz ähnlich hoch liegen.

Der Anteil der gesamten Gesundheitsausgaben an der nationalen Wirtschaftsleistung lag in der Schweiz bei 11,5 Prozent, in Deutschland hingegen bei 11,1 Prozent.

Hierbei wird deutlich, dass eine Bürgerversicherung nichts verändert.

Bürgerversicherung Niederlande

Auch in den Niederlande wurde 2006 eine Bürgerversicherung eingeführt.

Zitat aus Süddeutscher Zeitung vom 5.12.2017:

Die Niederlande haben es getan – die Kosten gerieten außer Kontrolle

Am wichtigsten ist jedoch der Einwand, dass die Debatte um die Bürgerversicherung von der eigentlichen Frage ablenkt: Wie können steigende Gesundheitsausgaben finanziert werden, ohne die Beitragszahler zu überfordern und ohne die Leistungen von Ärzten und Kliniken zu rationieren? Das Problem erscheint heute wenig dringlich, weil die Krankenkassen dank der guten Konjunktur über viel Geld verfügen. Aber das wird sich ändern. Dank des wissenschaftlichen Fortschritts und auch dank der Digitalisierung wird Medizin immer besser – und teurer. Schon heute ist das System zu teuer oder unterfinanziert, je nach Perspektive. Allein mit dem, was die Gesetzliche zahlt, kann ein Internist seine Praxis heutzutage nicht mehr betreiben.

Die SPD verspricht sinkende Beiträge von ihrer Reform. Aber das ist wenig glaubwürdig angesichts der zu erwartenden Übergangsprobleme. Nützlich ist dabei der Blick in die Niederlande. Dort wurde 2006 eine Bürgerversicherung eingeführt. Über deren Ergebnisse wird bis heute gestritten; außer Frage steht, dass die Wartezeiten in den Kliniken seither gestiegen und die Kosten außer Kontrolle geraten sind, weshalb im Nachbarland eine neue große Reformdebatte begonnen hat. Vielleicht sollte man noch ein wenig genauer hinschauen, ehe man es den Niederländern gleich tut.“

Was bringt also die Bürgerversicherung?

Die SPD will die Bürgerversicherung, weil sie auf den ersten Blick „gerechter“ sein soll.

Als Argument wird angeführt, dass der Beitrag dann sinken würde. Dies ist jedoch gerade für die Geringverdiener und auch die breite Mittelschicht völlig falsch.

Neben den o. g. Argumenten gegen die Bürgerversicherung spricht auch, dass eine Abschaffung des dualen Gesundheitssystems zur Abschaffung des Wettbewerbs führt.

Wie sich ein fehlender Wettbewerb auswirkt, konnte man in der ehemaligen DDR sehen. Wer sich an die Autos in der ehemaligen DDR erinnert, dem fällt sicherlich die lange Lieferzeit und der technische Stand der PKW´s ein.

Ein Mensch ist kein Trabbi – und deshalb ist der Erhalt des Wettbewerbs auch in der Krankenversicherung – insbesondere für die untere und mittlere Bevölkerungsschicht wichtig!

Der Trabbi und die Bürgerversicherung

Wer richtig über die Zwangsversicherung – Bürgerversicherung – nachdenkt, muss sie eigentlich ablehnen.

5.Vor kurzem war von einigen SPD-Politikern zu hören, dass sie sich eine „Bürgerversicherung light“ auch vorstellen könnten.

Dahinter versteckt sich die Überlegung, die Beiträge und Leistungen auf das Niveau der gesetzlichen Kassen zu reduzieren.

Warum halten einige Parteien / Politiker so an der Bürgerversicherung fest?

Die Antwort ist vielleicht ganz einfach:

Die Abschaffung des Wettbewerbs sorgt für eine leichtere Reduzierung der Leistungen, denn dann kann der einzelne Versicherte nicht einfach in ein anderes Leistungssystem wechseln.

Gut Betuchte können dann trotzdem durch Zusatzversicherungen oder „Bares“ eine bessere Behandlung nutzen (Beispiele: England oder auch Russland).

Steckt ein ganz anderer perfider Gedanke dahinter?

Verschlechtern sich die Leistungen, sinkt als Folge die Lebenserwartung.

Sinkt die Lebenserwartung, dann ist der Rentner nicht mehr so lange als Leistungsbezieher vorhanden.

Die Rentenkassen werden hierdurch entlastet.

Und auch in der Krankenversicherung ist das Bild ähnlich:

Ein 80-jähriger verbraucht etwa das 5 fache der Leistungen eines 50-Jährigen in der gesetzlichen Krankenkasse. Wenn der Versicherte früher stirbt, dann ist das auch eine Entlastung der gesetzlichen Krankenkasse.

Zu gerne würden die gesetzlichen Kassen diese Gelder sich einverleiben. Dies wäre allerdings nicht möglich, da dies einer Zwangsenteignung gleichkäme.

Pflegeversicherung:

Wenn die Lebenserwartung kürzer wird, sinken zwangsmäßig auch die Ausgaben für die Pflegeversicherung.

Daraus folgend gibt es eigentlich nur einen Gedanken:

Entweder haben die Befürworter der Bürgerversicherung das alles nicht verstanden, oder sie verstehen die Hintergründe und wollen genau deshalb die Bürgerversicherung haben.

Vielleicht steckt bei den Befürwortern der Bürgerversicherung neben der Gesinnung auch der Gedanke, die Lebenserwartung abzusenken!?!

Und wer jetzt jung ist und der Meinung sein sollte, dass man im Alter sowieso nicht ewig leben sollte, da es nicht mehr lebenswert ist, der sollte einmal dies in der eigenen Familie betrachten.

Auch im Alter ist das Leben noch interessant.

Nein zur Bürgerversicherung – Auch im Alter will man beste Behandlung!

Bürgerversicherung – Auch ältere haben Spaß am Leben

Wir hoffen, dass der Unsinn einer Bürgerversicherung sich niemals durchsetzt!

Sollte die SPD auf der Bürgerversicherung in der Krankenversicherung weiter bestehen bleiben, wird hoffentlich keine große Koalition entstehen.

Im Übrigen sollten sich die Parteien, die offiziell den „kleinen Mann“ vertreten darüber klar sein, dass die Effekte einer Bürgerversicherung mit zeitlicher Verzögerung beim Wähler ankommen (Beispiele: Mieterhöhung durch Bürgerversicherung, Leistungseinschränkungen und Beitragserhöhungen in der gesetzlichen Bürgerversicherung).

Wahrscheinlich kommt dieser Effekt gerade dann zu einer Bundestagswahl beim Bürger an, wodurch es noch mehr Protestwähler gibt. Für die Linke, die Grünen und die SPD würde dies vielleicht sogar das eigene Grab bedeuten!

Bürgerversicherung und rechtliche Konsequenz

Ergänzung für juristisch Interessierte

(mit Quellenangaben zu den entsprechenden Paragrafen)

Thema Beitragspflichtige Einnahmen bei pflichtversicherten Rentnern (also nur KVdR-Versicherte)

Gesetzliche Verweise und Erläuterungen zu den Veränderungen bei Einführung einer Bürgerversicherung:

1.) Beitragspflichtige Einnahmen von versicherungspflichtigen Rentnern § 237 SGB V):

Dies sind bisher:

1. der Zahlbetrag der Rente der gesetzlichen Rentenversicherung,

2. der Zahlbetrag der der Rente vergleichbaren Einnahmen und

3. das Arbeitseinkommen.

Durch die Einführung einer Bürgerversicherung würden alle Einnahmen bzw. Einkünfte bei den Rentnern beitragspflichtig werden. Hierdurch würde § 237 SGB V gestrichen werden. Es würde dann für alle Rentner § 240 SGB V gelten.

2.) § 229Versorgungsbezüge als beitragspflichtige Einnahmen Hier wird geregelt, was Versorgungsbezüge sind (z.B.: auch betriebliche Renten). Ab 1.1.2018 sind durch eine Ergänzung die Riester-Rente als betriebliche Altersversorgung nicht mehr erfasst. Wenn allerdings die Bürgerversicherung eingeführt wird, sollen alle Einnahmen bei der Beitragsberechnung berücksichtigt werden. Dies würde auch dazu führen, dass alle Einnahmen beitragspflichtig sind. § 229 SGB V würde gestrichen werden. Es gilt dann für alle Personen § 240 SGB V. (Link: § 229 SGB V)

3.) § 240Beitragspflichtige Einnahmen freiwilliger Mitglieder Hier wird geregelt, dass die beitragspflichtigen Einnahmen vom Spitzenverband der Bund der Krankenkassen festgelegt werden.

Hierzu zählen bei freiwillig Versicherten nicht nur die Renten, sondern alle anderen Einnahmen (z. B.: Mieteinkünfte, Zinseinkünfte, andere Kapitaleinkünfte, Renten auch aus privaten Verträgen)

Hier würde das Wort „freiwillig“ gestrichen werden. Daraus ergibt sich dass dann alle Einnahmen bzw. Einkünfte beitragspflichtig sind.

4.) Katalog der beitragspflichtigen Einnahmen (Spitzenverband der GKV)

Das aktuelle Rundschreiben des GKV-Spitzenverbandes kann hier downgeloadet werden:

§ 223 Abs. 2 S.2 wird durch die Bürgerversicherung wegfallen.

Dort steht derzeit noch: „²Einnahmen, die diesen Betrag übersteigen, bleiben außer Ansatz, soweit dieses Buch nichts Abweichendes bestimmt.“ Durch den Wegfall dieses Satzes sind dann in der Bürgerversicherung alle Einnahmen bzw. Einkünfte auch oberhalb der Beitragsbemessungsgrenze beitragspflichtig.

Warum wollen einige Parteien unbedingt die Bürgerversicherung?

Für die Linke und SPD – Parteien der „kleinen Leute“ – geht es hierbei um die Vertretung der Gesinnung.

An die Folgeauswirkungen im Gesundheitsbereich denken hierbei die meisten Laien-Politiker nicht. Wenn man sich mit den meisten Politikern dieser Parteien unterhält, dann werden oft Wörter wie „Solidaritätsprinzip“, „Alle für einen“, „Der Reiche soll ruhig mehr zahlen, als der Ärmere“ ausgesprochen. Dass dies nicht so ist, wurde bereits oben beschrieben. Die Zeche bezahlen Mieter, Arbeitnehmer und Rentner!

Bei den Grünen ist es teilweise Gesinnung, aber auch ein Thema, das bei Wählern gut ankommt, denn rund 90 % sind gesetzlich krankenversichert.

Vielen Bürgern ist hierbei folgendes nicht bewusst:

Die private Krankenversicherung (PKV) ist ein Leistungsgarant für gesetzlich Versicherte. Ohne die PKV – also ohne Wettbewerb) kann der Gesetzgeber die Leistungen der gesetzlichen Krankenversicherung (GKV) weiter reduzieren. Der Vergleich mit dem Trabbi würde dann gelten. ABER: Der Mensch ist kein Trabbi!

Die GKV und soziale Pflegeversicherung hat – und wird weitere – Finanzierungsprobleme bekommen. Schuld daran ist nicht die PKV, sondern die Tatsache, dass die gesetzlichen Sozialversicherungen keine Altersrückstellungen bildet.

Wer sich die demografische Entwicklung in den kommenden 25 Jahren ansieht, der kann dies nachvollziehen (Link: https://service.destatis.de/bevoelkerungspyramide/ )

Für die AFD gibt es zwei Gründe, warum sie die Bürgerversicherung wollen:

Die Wie auch die Grünen ist die Bürgerversicherung ein Thema, das Wählerstimmen einbringt, denn 90 % sind in der GKV versichert.

Ein weiterer Grund ist vielleicht auch folgender Gedanke:

Wenn die Bürgerversicherung beispielsweise in 2018/2019 umgesetzt würde, dann kommt der finanzielle Nachteil (z.B.: gekürzte Leistungen, Mieterhöhung, höhere notwendige Zusatzversicherung) zum Zeitpunkt der nächsten Bundestagswahl beim Bürger an. Die Anzahl der Protestwähler würde überproportional ansteigen.

Die einzigen Parteien, die sich gegen die Bürgerversicherung noch aussprechen, sind die CDU und dieFDP

Welche Folgewirkungen können sich für Deutschland durch die Bürgerversicherung ergeben?

Für Deutschland wäre die Abschaffung des dualen Gesundheitssystems mittel- und langfristig eine Katastrophe.

Wir haben derzeit eines der besten Gesundheitssysteme weltweit, wobei nicht die priavte Krankenversicherung krankt, sondern die gesetzlichen Krankenkassen durch die falsche Finanzierungsform (Umlagesystem) krankt.

Warum soll ein gesundes System durch ein krankes GKV-System ersetzt werden? Ganz einfach: Wenn es nur noch ein krankes System gibt, dann hat man keinen Vergleich zu einem anderen System, analog dem Autobau.

Stellen Sie sich vor, Sie müssten ab sofort einen Trabbi kaufen und können ergänzend aber auch ein anderes Auto kaufen. Irgendwie irrwitzig.

Eine Pflichtversicherung mit Befreiungsmöglichkeit in der Altersversorgung ist durchaus zu befürworten. Allerdings auch hier mit einer Befreiungsmöglichkeit, analog der Krankenversicherung.

Viele kleine Selbstständige haben eine zu geringe oder fehlende Altersversorgung. Die Einführung einer Pflichtversicherung als duales Rentensystem ist hier durchaus wünschenswert. Bei einem dualen Altersversorgungssystem kann der einzelne Selbstständige wählen, ob er seine Altersversorgung bei der gesetzlichen Rentenversicherung, einem Versorgungswerk oder einer privaten Versicherung anvertraut.

Auch wer eine Bürgerversicherung in der Rentenversicherung fordert, sieht zunächst vielleicht nur die Beitragseinnahmen für die gesetzliche Rentenversicherung.

Dass hierdurch auch erhöhte Ausgaben der Rentenkassen in der Zukunft entstehen, wird einfach unterschlagen.

Dies gilt im Übrigen auch für Beamte, wobei Beamte aufgrund der Verfassung überhaupt nicht in die gesetzliche Rentenversicherung einbeziehbar sind.

Für Selbstständige ist auf jeden Fall ein duales Rentensystem dringend notwendig.

Weder ein Umlagesystem, noch ein Kapitalanlagesystem ist isoliert betrachtet die beste Lösung.

Beide Systeme haben Vor- und Nachteile.

Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.deforum-55plus.de e.V. Gemeinnütziger Verein für die Generation 55-plus

1. Vorsitzender und Pressesprecher: Werner Hoffmann

Eintragung im Vereinsregister Ludwigsburg unter VR-Nr. 2043

Steuernummer: 70054 / 40506

Der Autor kennt aufgrund seiner 39-jährigen beruflichen Tätigkeit bei einer gesetzlichen Krankenkasse (AOK und BKK) und einer privaten Krankenversicherung die Auswirkungen ausführlich.

Diese Veröffentlichung ist nicht durch Dritte gesponsert und stellt sachlich die Auswirkungen dar, die leider oft in den Medien aus Unkenntnis oder aus anderen Gründen nicht dargestellt wird.

Ebenso ist der Autor weder in einer politischen Partei organisiert oder Mitglied einer politischen Organisation. Dem Autor geht es bei diesem Artikel nicht darum die gesetzliche oder private Krankenversicherung positiv oder negativ herauszustellen. Beide Krankenversicherungssysteme haben Vor- und Nachteile. Nur das Bestehen beider Systeme sorgte dafür, dass wir in Deutschland eines der besten Gesundheitssysteme weltweit haben.

#Bürgerversicherung ist perfider Gedanke: warum das steht hier! Wer eine Bürgerversicherung will, denkt etwas falsch: Denn

1. Wenn die Beitragsbemessungsgrenze weg ist, zahlt der Vermieter zunächst mehr Krankenkassenbeitrag. Das wird dann auf die Miete umgelegt und letztendlich zahlt jeder Mieter mehr Miete.

2. Wenn es eine Bürgerversicherung gibt, dann würde es Zusatzversicherungen geben. Das ist ja eigentlich nicht schlecht.

Aber: Den Krankenkassenbeitrag für die Bürgerversicherung zahlen Arbeitgeber und Arbeitnehmer in etwa jeweils zur Hälfte. Und es gibt eine Reihe von Menschen, die sich eine Zusatzkrankenversicherung nicht leisten können.

Eine Zusatzversicherung müsste jeder Arbeitnehmer und Rentner vollständig selbst bezahlen (ohne Beitragszuschuss).

3. Die Bürgerversicherung würde auch bedeuten, dass die Krankenversicherung der Rentner (KVdR) abgeschafft würde.

Denn: Wenn die Beitragsbemessungsgrenze wegfällt und alle Einnahmen bei der Berechnung des Beitrages berücksichtigt würden, dann müssten Rentner auch aus ihren privaten Rentenversicherungsverträgen, der Riester-Rente, sonstigen Zinseinkünften oder Mieteinkünften Beiträge bezahlen.

Derzeit müssen Rentner, die in der KVdR krankenversichert sind, keine Krankenkassenbeiträge hierfür bezahlen; dies trifft derzeit nur freiwillig versicherte Rentner.

Faktisch würde hiermit die Krankenversicherung der Rentner abgeschafft.

4. Bürger, die eine Bürgerversicherung in anderen Ländern haben, haben durchgängig schlechtere Leistungen gegenüber unserer Krankenkassen.

In England sind Wartezeiten teilweise bis zu mehreren Monaten vorhanden.

Ab einem gewissen Alter werden Behandlungen überhaupt nicht mir vorgenommen, da es sich nicht mehr lohnt.

Beispiel in England: Herztransplantation mit 65).

In Schweden ist es seit 2013 so, dass wenn man ins Krankenhaus muss, sich zunächst vom Allgemeinmediziner an einen Facharzt überweisen lassen muss und der Facharzt dann eine Einweisungsempfehlung aussprechen kann.

Diese Einweisungempfehlung geht dann an die Stadtverwaltung, die die Reihenfolge der stationären Behandlungen festliegt.

Ob da zunächst der gut verdienende Selbstständige, Politiker, die Hausfrau, das Kind, der Schwerbeschädigte oder gar ein Rentner zunächst drankommt, das kann sich jeder selbst ausmalen.

Nun kommt kommt öfters von Politikern, die die Bürgerversicherung wollen, das Argument, dass dann der Beitragssatz sinken würde. Selbst wenn der Beitragssatz um 2 % sinken würde, hätte der Arbeitnehmer, Rentner oder Rentner keine echte Beitragsersparnis, da er auch für andere Einkünfte plötzlich Krankenversicherungsbeiträge bezahlen muss. Und Mieter haben zusätzlich eine verdeckte Beitragserhöhung, da der Vermieter auf seine Mieteinkünfte plötzlich Krankenkassenbeiträge zahlen müsste. Dies würde der Vermieter durch Mieterhöhungen natürlich auf die Miete umlegen, was zu einer Mieterhöhung führt.

5. Wer richtig über die Zwangsversicherung – Bürgerversicherung nachdenkt, muss sie eigentlich ablehnen.

6. Vor kurzem war von einigen SPD-Politikern zu hören, dass sie eine „Bürgerversicherung light“ sich auch vorstellen könnten.

Dahinter versteckt sich die Überlegung, die Beiträge und Leistungen auf das Niveau der gesetzlichen Kassen anzupassen.

Warum halten einige Parteien / Politiker so an der Bürgerversicherung fest?

Die Antwort ist vielleicht ganz einfach:

Steckt ein ganz anderer perfider Gedanke dahinter?

Verschlechtern sich die Leistungen, sinkt als Folge die Lebenserwartung.

Sinkt die Lebenserwartung, dann ist der Rentner nicht mehr so lange als Leistungsbezieher vorhanden.

Die Rentenkassen werden hierdurch entlastet.

Und auch in der Krankenversicherung ist das Bild ähnlich:

Ein 75-jähriger verbraucht etwa das 8-16 fache der Leistungen eines Durchschnittsversicherten in der gesetzlichen Krankenkasse.

Wenn der Versicherte stirbt, dann ist das auch eine schöne Entlastung der gesetzlichen Krankenkasse.

Das Hauptproblem der gesetzlichen Krankenkassen ist, dass die Beiträge aus einem Topf gezahlt werden und die gesetzlichen Krankenkassen keinerlei Rücklagen für das Alter gebildet haben.

Pflegeversicherung:

Wenn die Lebenserwartung kürzer wird, sinken zwangsmäßig auch die Ausgaben für die Pflegeversicherung.

Daraus folgend gibt es eigentlich nur einen Gedanken:

Entweder haben die Befürworter der Bürgerversicherung das alles nicht verstanden, oder sie verstehen die Hintergründe und wollen genau deshalb die Bürgerversicherung haben.

Über diese Gedanken sollte sich jeder Bürger bei der Bundestagswahl Gedanken machen.

Folgende Parteien wollen die Bürgerversicherung:

– SPD

– Grüne

– DieLinke

– AFD

Die nachfolgenden Parteien lehnen die Bürgerversicherung ab:

– CDU

– CSU

– FDP

Nichts ist so wichtig, wie die Gesundheit. Denn ohne Gesundheit kann man nicht mehr arbeiten und auch nicht mehr am Leben aktiv teilnehmen!

#Bürgerversicherung ist perfider Gedanke: warum das steht hier!Wer eine Bürgerversicherung will, denkt etwas falsch, Die Gründe, die gegen eine Bürgerversicherung sprechen sind:

1. Anhebung der Beitragsbemessungsgrenze:

Wenn die Beitragsbemessungsgrenze weg ist, zahlt der Vermieter zunächst mehr Krankenkassenbeitrag. Das wird dann auf die Miete umgelegt und letztendlich zahlt jeder Mieter mehr Miete.

2. Bürger kann sich ja zusätzlich zur gesetzlichen Krankenkasse versichern:

Wenn es eine Bürgerversicherung gibt, dann kann jeder gesetzlich Versicherte Zusatzversicherungen abschließen und ist dann auch Privatpatient. Aber: Den Krankenkassenbeitrag für die Bürgerversicherung zahlen Arbeitgeber und Arbeitnehmer in etwa jeweils zur Hälfte. Und es gibt eine Reihe von Menschen, die sich eine Zusatzkrankenversicherung nicht leisten können.

Eine Zusatzversicherung müsste jeder Arbeitnehmer und Rentner vollständig selbst bezahlen (ohne Beitragszuschuss).

3. Abschaffung der KVdR-Krankenversicherung für Rentner:

Die Bürgerversicherung würde auch bedeuten, dass die Krankenversicherung der Rentner (KVdR) abgeschafft würde.

Denn: Wenn die Beitragsbemessungsgrenze wegfällt und alle Einnahmen bei der Berechnung des Beitrages berücksichtigt würden, dann müssten Rentner auch aus ihren privaten Rentenversicherungsverträgen, der Riester-Rente, sonstigen Zinseinkünften oder Mieteinkünften Beiträge bezahlen.

Derzeit müssen Rentner, die in der KVdR krankenversichert sind, keine Krankenkassenbeiträge hierfür bezahlen; dies trifft derzeit nur freiwillig versicherte Rentner.

Faktisch würde hiermit die Krankenversicherung der Rentner abgeschafft.

4. Bürgerversicherung, wie in anderen EU-Ländern:

Bürger, die eine Bürgerversicherung in anderen Ländern haben, haben durchgängig schlechtere Leistungen gegenüber unserer Krankenkassen.

In England sind Wartezeiten teilweise bis zu mehreren Monaten vorhanden.

Ab einem gewissen Alter werden Behandlungen überhaupt nicht mir vorgenommen, da es sich nicht mehr lohnt.

Beispiel in England: Herztransplantation mit 65).

In Schweden ist es seit 2013 so, dass wenn man ins Krankenhaus muss, sich zunächst vom Allgemeinmediziner an einen Facharzt überweisen lassen muss und der Facharzt dann eine Einweisungsempfehlung aussprechen kann.

Diese Einweisungempfehlung geht dann an die Stadtverwaltung, die die Reihenfolge der stationären Behandlungen festliegt.

Ob da zunächst der gut verdienende Selbstständige, Politiker, die Hausfrau, das Kind, der Schwerbeschädigte oder gar ein Rentner zunächst drankommt, das kann sich jeder selbst ausmalen.

Nun kommt kommt öfters von Politikern, die die Bürgerversicherung wollen, das Argument, dass dann der Beitragssatz sinken würde. Selbst wenn der Beitragssatz um 2 % sinken würde, hätte der Arbeitnehmer, Rentner oder Rentner keine echte Beitragsersparnis, da er auch für andere Einkünfte plötzlich Krankenversicherungsbeiträge bezahlen muss. Und Mieter haben zusätzlich eine verdeckte Beitragserhöhung, da der Vermieter auf seine Mieteinkünfte plötzlich Krankenkassenbeiträge zahlen müsste. Dies würde der Vermieter durch Mieterhöhungen natürlich auf die Miete umlegen, was zu einer Mieterhöhung führt.

Der Trabbi und die Bürgerversicherung

5. Bürgerversicherung ist wie der Trabbi in der DDR

Ein bisschen erinnert der Gedanke einer Bürgerversicherung an die ehemalige DDR. Da gab’s auch nur staatliche Autobauer (Trabbi und Wartburg).

Lange Wartezeiten (8-15 Jahre) und ein Auto bei dem an Technik und Entwicklung gespart wurde.

Nun der Trabbi ist ja gefahren…. ohne ein gutes Sicherheitssystem. 😂😂😂😂

Man stelle sich vor in Deutschland muss jeder Bürger ab 18 einen Trabbi (Bürgerversicherung) besitzen.

Aber da wir in Deutschland leben, darf er noch einen Audi (Zusatzversicherung) zusätzlich kaufen.

Irgendwie irrsinnig. Oder?

6. Bürgerversicherung führt zu Beitragserhöhungen, wenn Leistungen nicht gesenkt werden!

Die Einführung einer Bürgerversicherung könnte nach einer neuen Studie eine Beitragserhöhung für gesetzlich Versicherte von 1,5 Prozentpunkten zur Folge haben. Würden die Pro-Kopf-Ausgaben von Gesetzlicher (GKV) und Privater Krankenversicherung (PKV) so vereinheitlicht, dass die Gesamteinnahmen und -ausgaben unverändert bleiben, würde das die heutigen GKV-Versicherten zusätzlich belasten.

Die heutigen PKV-Versicherten, die dann in der gesetzlichen Bürgerversicherung wären, würden dagegen massiv entlastet. Zu diesem Ergebnis kommt eine jetzt veröffentlichte Studie des Instituts für Mikrodaten-Analyse (IfMDA, Kiel).

Die Leistungen der GKV werden zu über 90 % gesetzlich festgesetzt. Bei den privaten Krankenversicherungen ergibt sich der Leistungsumfang aus dem Versicherungsvertrag. Würde es in Deutschland ausschließlich die gGKV geben, dann ist die Gefahr groß, dass der Leistungsumfang weiter reduziert wird (Beispiele aus der Vergangenheit: Brillen, Zahnersatz).

Tatsache ist, dass:

. der Beitrag und die Leistungen aus einem Topf bei der GKV bezahlt werden

– und das Durchnittsalter erheblich angestiegen ist und noch weiter ansteigen wird,

sorgt dafür dass die GKV entweder steigende Beiträge oder Leistungskürzungen erhalten wird.

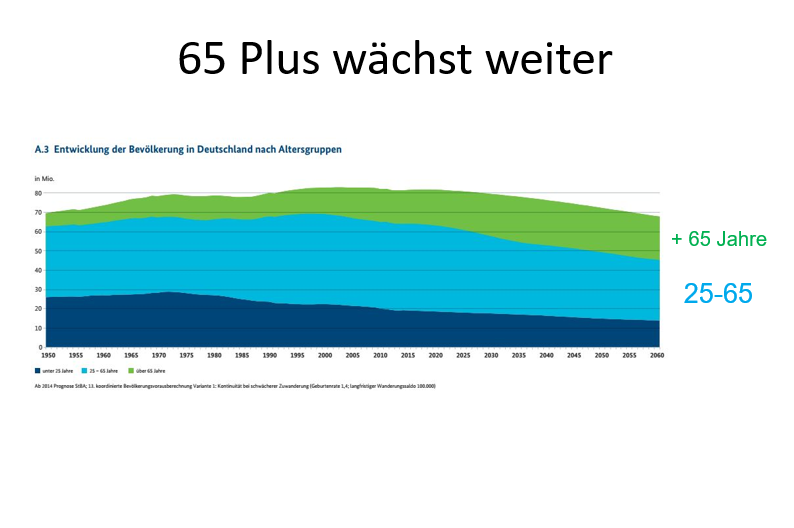

Demographie 65-Plus-wächst weiter

Derzeit ist das Durchschnittsalter in Deutschland bei ca. 46 Jahren und wird in den kommenden 15-20 Jahren auf 57-60 Jahren ansteigen. Somit werden die Leistungsausgaben bei der GKV enorm explodieren.

Die privaten Krankenversicherungen bilden sogenannte Altersrückstellungen. Bei den Beiträgen der jungen Versicherten wird ein Teil des Beitrags dieser Altersgruppe für später angespart. Inzwischen haben die PKV-Unternehmen über 220 Mrd. Euro für die Versicherten angespart. Um gleichzuziehen müssten die GKV-Unternehmen zwischen 1.400 Mrd. – 2.000 Mrd. Euro heute an Altersrückstellungen aufgebaut haben.

Da die GKV jedoch als Umlagesystem finanziert wird (wie auch die gesetzliche Rentenversicherung) werden keine Beitragseinnahmen für das Alter angespart.

Die GKV hat dieses Problem schon lange erkannt und ist deshalb ein Befürworter der Bürgerversicherung.

8. Auch Rentner können sich nur innerhalb von 3 Monaten von der KVdR befreien lassen.

Nicht nur Arbeitnehmer unterhalb der Jahresarbeitsverdienstgrenze, sondern auch KVdR-Rentner können sich nicht privat versichern, wenn sie innerhalb von 3 Monaten die Befreiung beantragen.

Senioren legen wert auf die Gesundheit und eine gute Krankenversicherung

Gerade ältere Menschen legen großen Wert auf einen guten Krankenversicherungsschutz. Dies ist auch der Grund, warum immer mehr pflichtversicherte Arbeitnehmer in jungen Jahren eine Anwartschaftsversicherung abschließen, damit sie sich später in der Rente privat krankenversichern können. Durch die Anwartschaftsversicherung entfällt eine spätere Risikoprüfung.

Allerdings darf man die 3-Monats-Frist bei Rentenantragstellung nicht verpassen. Wer als KVdR-Rentner diese Frist versäumt hat, kann sich nicht mehr privat versichern.

Und in vielen Fällen ist der Krankenversicherungsbeitrag nicht einmal so hoch, wie bei der GKV. Ein Zuschuss wird im übrigen durch die gesetzliche Rentenversicherung gewährt.

9. Ablehnung einer Bürger-Zwangsversicherung

Wer richtig über die Zwangsversicherung – Bürgerversicherung nachdenkt, muss sie eigentlich ablehnen.

10. „Bürgerversicherung Light“ – Warum jetzt diese Alternative von der SPD?

Vor kurzem war von einigen SPD-Politikern zu hören, dass sie eine „Bürgerversicherung light“ sich auch vorstellen könnten.

Dahinter versteckt sich die Überlegung, die Beiträge und Leistungen auf das Niveau der gesetzlichen Kassen anzupassen.

Konsequenz: Fast alle Leistungen ergeben sich aus dem Gesetz (Sozialgesetzbuch). Durch die Einführung der Bürgerversicherung light für Alle, könnten die Leistungen schneller abgebaut werden, da es keinen Wettbewerb gibt….. „Der Bürger kann sich ja zusätzlich versichern….

Und die Alten? Die haben oft nicht mehr die Chance!

Warum halten einige Parteien / Politiker so an der Bürgerversicherung fest?

Die Antwort ist vielleicht ganz einfach:

Steckt ein ganz anderer perfider Gedanke dahinter?

Verschlechtern sich die Leistungen, sinkt als Folge die Lebenserwartung.

Sinkt die Lebenserwartung, dann ist der Rentner nicht mehr so lange als Leistungsbezieher vorhanden.

Die Rentenkassen werden hierdurch entlastet.

Und auch in der Krankenversicherung ist das Bild ähnlich:

Ein 75-jähriger verbraucht etwa das 8-16 fache der Leistungen eines Durchschnittsversicherten in der gesetzlichen Krankenkasse.

Wenn der Versicherte stirbt, dann ist das auch eine schöne Entlastung der gesetzlichen Krankenkasse.

Das Hauptproblem der gesetzlichen Krankenkassen ist, dass die Beiträge aus einem Topf gezahlt werden und die gesetzlichen Krankenkassen keinerlei Rücklagen für das Alter gebildet haben.

Pflegeversicherung:

Wenn die Lebenserwartung kürzer wird, sinken zwangsmäßig auch die Ausgaben für die Pflegeversicherung.

Daraus folgend gibt es eigentlich nur einen Gedanken:

Entweder haben die Befürworter der Bürgerversicherung das alles nicht verstanden, oder sie (Politiker und GKV-Funktionäre) verstehen die Hintergründe und wollen genau deshalb die Bürgerversicherung haben.

Über diese Gedanken sollte sich jeder Bürger bei der Bundestagswahl Gedanken machen.

Folgende Parteien wollen die Bürgerversicherung:

– SPD

– Grüne

– DieLinke

– AFD

Die nachfolgenden Parteien lehnen die Bürgerversicherung ab:

– CDU

– CSU

– FDP

Nichts ist so wichtig, wie die Gesundheit. Denn ohne Gesundheit kann man nicht mehr arbeiten und auch nicht mehr am Leben aktiv teilnehmen!

Warum bei dieser Bundestagswahl so viele ausländische Kräfte an der Destabilisierung von Deutschland Interesse haben.

Am 24.September ist die Bundestagswahl und in den kommenden Wochen wird der Wahlkampf deutlich anziehen.

Aber nicht nur die Parteien, sondern auch ausländische Personen, Institutionen, Länder und Gruppierungen werden über Medien, insbesondere auch über die sozialen Medien mitmischen.

Und es darf einen nicht verwundern, dass insbesondere Nicht-Europäische Einrichtungen, Länder und Personen versuchen werden, den Wähler gegen die Wahl aufzustacheln oder durch bestimmte Wahlbeeinflussungen versuchen wird, die gemäßigten Parteien abzuwählen. Ziel ist hierbei eigentlich nicht nur Deutschland zu destabilisieren, sondern insbesondere Europa zu schädigen.

Ähnliche Vorkommnisse gab es bereits in den U.S.A. und auch besonders in Frankreich. Wie lange sich der derzeitige Präsident Trump noch halten kann, ist fraglich, denn inzwischen gibt es einen Untersuchungsausschuss.

Auch in Frankreich hatten russische Institutionen versucht LePenne zu stärken. Im ARD wurde hierüber inzwischen berichtet, wie Le Penne auch finanzielle Unterstützungen erhielt.

Inwieweit die extremen Parteien in Deutschland durch russische Institutionen inzwischen unterstützt werden, wird derzeit untersucht.

Auch der Meineid von Frau Petry (AFD Deutschland) wird sicherlich etwas Licht ergeben.

Welche Motivation haben andere Länder, Institutionen, Personen oder Gruppen die Bundestagswahl negativ zu beeinflussen?

Deutschland hat sich in den letzten 20 Jahren zu einem der wirtschaftsstärksten Nationen entwickelt und ist auch innerhalb von Europa – gemeinsam mit Frankreich – ein Fundament für Europa.

Die europäische Gemeinschaft sichert nicht nur die Reisefreiheit, sondern ist auch ein Garant für 70 Jahre Frieden. Es gab zu keiner Zeit eine so lange Zeit ohne Krieg.

Und dies ist das wichtigste Ergebnis, das wir durch Europa erreicht haben, auch wenn es natürlich trotzdem Reibereien gibt. Diese werden natürlich heute über Diplomatie oft gelöst.

Es gibt jedoch auch Personen, Institutionen und Länder, die auf diese Entwicklung neidisch sind oder die gerne Europa geschwächt sehen möchten.

Welche Personen stört Europa und möchte gerne durch die Schwächung von Deutschland Europa schwächen? Was sind die Hintergründe?

Türkei-Erdogan:

Erdogan ist ein Machtmensch, der in der deutschen Demokratie ein Konkurrenzsystem zu seinem „Demokratiesystem“ sieht. Den deutschstämmigen Tprken in Deutschland geht es durch die deutsche Wirtschaft – im Verhältnis zu Menschen, die in der Türkei leben, sehr gut.

In der Türkei ist die Wirtschaft sehr angeschlagen, insbesondere durch die Aktivitäten von Erdogan (Einschränkung der Demokratie, Inhaftierung von Opposition, Abschaffung der Pressefreiheit usw)

Dies führte zum fast völligen Zusammenbruch der Tourismusbranche. Aber auch wirtschaftliche Investitionen aus Europa in der Türkei zeigen bereits Spuren. Nicht umsonst schaltet die Türkei inzwischen Fernsehwerbung (zB n-tv) um neue Investiren in der Türkei zu gewinnen und versucht auch durch türkische Banken mit Lockangeboten frisches Geld zu bekommen.

Russland- Putin:

Auch Putin ist kein Freund von Europa, insbesondere Deutschland und der Demokratie. Ein starkes Europa schwächt Russland in der Weltwirtschaft.

Die Abhängigkeit vom russischen Öl bzw. Gas wird in den kommenden Jahrzehnten weiter abnehmen und dies wird die Kassen von Russland weniger füllen.

Inwieweit Russland die Entwicklung hinnehmen wird, dass Deutschland als führende EU-Nation sich weg von Atomstrom und fossilen Brennstoffen hin zu alternativen Energieformen entwickelt, ist fraglich.

Innenpolitisch und auch wirtschaftlich (Binnenmarkt) ergeben sich in Russland extreme Probleme.

Der russischen Bevölkerung geht es extrem schlecht.

So ist beispielsweise die Lebenserwartung in Russland erheblich gesunken. Gründe: Gesundheitssystem ist staatlich und extrem korrupt. Es gibt zwar für alle Menschen eine staatliche Krankenversicherung, allerdings mit erheblichen Wartezeiten auf OP und Behandlungen, außer man bezahlt zusätzlich bar unter der Hand.

Die russische Bevölkerung dürfte auch aufgrund der früheren Sterblichkeit und der rückläufigen Geburtenratein den kommenden Jahren auswirken.

Diese russische Gesamtsituation wird dazu führen, dass Putin bereits jetzt schon auch Einfluss auf die Wahl in Deutschland nehmen wird. RTdeutsch und andere Medien publizieren entsprechende Angstnachrichten.

U.S.A. – Trump:

Das Verhältnis zwischen den Vereinigten Staaten und Deutschland hatte sich insbesondere durch Trump sehr abgekühlt.

Deutschland ist Exportweltmeister und Trump sieht Deutschland wirtschaftlich nicht als Freund.

Die Einstellung „America First“ führt unter Trump zum Protektionismus. Strafzölle auf Waren aus Deutschland sind tagtäglich das Gespräch. Tatsächlich importieren die Deutschen aber auch erhebliche Waren und Dienstleistungen aus den USA und fertigen einen beachtlichen Teil in den USA.

Die Destabilisierung von Deutschland durch Schädigung der Demokratie hilft letztendlich der AfD und Trump wird dies gefallen.

—————————–

CHINA

Auch CHINA hat ein Interesse an einem schwächeren Deutschland, zumindest an einer geringeren Exportquote, denn China braucht selbst einen höheren Export, damit die Wirtschaft nicht zum Erliegen kommt.

China wird allerdings im Moment wenig gegen die EU Unternehmen, denn derzeit ist Deutschland und die EU ein wichtiges Abnahmeland von chinesischen Produkten.

Allerdings wird China seine Macht durch den Zukauf europäischer Unternehmen ausbauen und langfristig auch unsere Demokratie versuchen zu untergraben.

Der chinesische Binnenmarkt ist zu schwach um die Wirtschaft anzukurbeln und die Probleme in China sind – bedingt zB durch die 1-Kind-Ehe und die Umweltverpestung – zu groß. Die demographische Belastung (zu viele ältere im Verhältnis zu zu jungen Menschen) wird für China das größte Problem in den kommenden 20-30 Jahren.

Auch in Deutschland ist die Demographie ein wirtschaftliches Problem, wobei in Deutschland die Vorsorge gegenüber China erheblich besser ist.

—————————

Grossbritannien:

Der EU-Ausstieg von Grossbritannien ist für die Europäische Union und letztendlich auch für Großbritannien nicht gut.

Auch wenn zunächst kein Krieg sofort mit Waffen entsteht, so ist die Gefahr eines kalten Krieges – zumindest wirtschaftlich – vorprogrammiert.

Wer am 24.9.2017 nicht wählen geht, ist ein Gegner von:

Demokratie

Freiheit

unserer Gesundheitsversorgung

und unserer Verfassung

Jeder, der in Deutschland lebt, sollte am 24.9.2017 zur Bundestagswahl gehen.

Nun gibt es natürlich auch in Deutschland Gruppen, die sich benachteiligt fühlen und mit einzelnen Punkten in der Politik nicht zufrieden sind (z.B.: Arbeitslosigkeit, Niedrigzinspolitik, Mieten, Alleinerziehende).

Jeder Bürger sollte sich jedoch klar darüber sein, dass die o. g. Punkte Freiheit, Demokratie, Verfassung und die Gesundheit die Grundpfeiler eines Lebens sind, mit denen man auch in der Regel sein eigenes Leben gestalten kann.

Aus diesem Grund sollte man bei der Wahl sich auch gut überlegen, wen man wählt. Hier soll keine Wahlempfehlung gegeben werden. Allerdings sollte jeder Bürger sich gut überlegen, was die Folge wäre, wenn wir z. B.:

kein Freies Europa

keine Demokratie

nur eine Einheitskrankenkasse (Bürgerversicherung)

keine Verfassung

hätten.

Auf die Konsequenzen einer #Bürgerversicherung hatten wir bereits hingewiesen (Artikel: „Die Auswirkungen einer Bürgerversicherung für gesetzlich Versicherte sind perfide“)

#Bürgerversicherung ist perfider Gedanke: warum das steht hier!Wer eine Bürgerversicherung will, denkt etwas falsch: Denn

1. Wenn die Beitragsbemessungsgrenze weg ist, zahlt der Vermieter zunächst mehr Krankenkassenbeitrag. Das wird dann auf die Miete umgelegt und letztendlich zahlt jeder Mieter mehr Miete.

2. Wenn es eine Bürgerversicherung gibt, dann würde es Zusatzversicherungen geben. Das ist ja eigentlich nicht schlecht. Aber: Den Krankenkassenbeitrag für die Bürgerversicherung zahlen Arbeitgeber und Arbeitnehmer in etwa jeweils zur Hälfte. Und es gibt eine Reihe von Menschen, die sich eine Zusatzkrankenversicherung nicht leisten können.

Eine Zusatzversicherung müsste jeder Arbeitnehmer und Rentner vollständig selbst bezahlen (ohne Beitragszuschuss).

3. Die Bürgerversicherung würde auch bedeuten, dass die Krankenversicherung der Rentner (KVdR) abgeschafft würde.

Denn: Wenn die Beitragsbemessungsgrenze wegfällt und alle Einnahmen bei der Berechnung des Beitrages berücksichtigt würden, dann müssten Rentner auch aus ihren privaten Rentenversicherungsverträgen, der Riester-Rente, sonstigen Zinseinkünften oder Mieteinkünften Beiträge bezahlen.

Derzeit müssen Rentner, die in der KVdR krankenversichert sind, keine Krankenkassenbeiträge hierfür bezahlen; dies trifft derzeit nur freiwillig versicherte Rentner.

Faktisch würde hiermit die Krankenversicherung der Rentner abgeschafft.

4. Bürger, die eine Bürgerversicherung in anderen Ländern haben, haben durchgängig schlechtere Leistungen gegenüber unserer Krankenkassen.

In England sind Wartezeiten teilweise bis zu mehreren Monaten vorhanden.

Ab einem gewissen Alter werden Behandlungen überhaupt nicht mir vorgenommen, da es sich nicht mehr lohnt.

Beispiel in England: Herztransplantation mit 65).

In Schweden ist es seit 2013 so, dass wenn man ins Krankenhaus muss, sich zunächst vom Allgemeinmediziner an einen Facharzt überweisen lassen muss und der Facharzt dann eine Einweisungsempfehlung aussprechen kann.

Diese Einweisungempfehlung geht dann an die Stadtverwaltung, die die Reihenfolge der stationären Behandlungen festliegt.

Ob da zunächst der gut verdienende Selbstständige, Politiker, die Hausfrau, das Kind, der Schwerbeschädigte oder gar ein Rentner zunächst drankommt, das kann sich jeder selbst ausmalen.

Nun kommt kommt öfters von Politikern, die die Bürgerversicherung wollen, das Argument, dass dann der Beitragssatz sinken würde. Selbst wenn der Beitragssatz um 2 % sinken würde, hätte der Arbeitnehmer, Rentner oder Rentner keine echte Beitragsersparnis, da er auch für andere Einkünfte plötzlich Krankenversicherungsbeiträge bezahlen muss. Und Mieter haben zusätzlich eine verdeckte Beitragserhöhung, da der Vermieter auf seine Mieteinkünfte plötzlich Krankenkassenbeiträge zahlen müsste. Dies würde der Vermieter durch Mieterhöhungen natürlich auf die Miete umlegen, was zu einer Mieterhöhung führt.

5. Wer richtig über die Zwangsversicherung – Bürgerversicherung nachdenkt, muss sie eigentlich ablehnen.

6. Vor kurzem war von einigen SPD-Politikern zu hören, dass sie eine „Bürgerversicherung light“ sich auch vorstellen könnten.

Dahinter versteckt sich die Überlegung, die Beiträge und Leistungen auf das Niveau der gesetzlichen Kassen anzupassen.

Warum halten einige Parteien / Politiker so an der Bürgerversicherung fest?

Die Antwort ist vielleicht ganz einfach:

Steckt ein ganz anderer perfider Gedanke dahinter?

Verschlechtern sich die Leistungen, sinkt als Folge die Lebenserwartung.

Sinkt die Lebenserwartung, dann ist der Rentner nicht mehr so lange als Leistungsbezieher vorhanden.

Die Rentenkassen werden hierdurch entlastet.

Und auch in der Krankenversicherung ist das Bild ähnlich:

Ein 75-jähriger verbraucht etwa das 8-16 fache der Leistungen eines Durchschnittsversicherten in der gesetzlichen Krankenkasse.

Wenn der Versicherte stirbt, dann ist das auch eine schöne Entlastung der gesetzlichen Krankenkasse.

Das Hauptproblem der gesetzlichen Krankenkassen ist, dass die Beiträge aus einem Topf gezahlt werden und die gesetzlichen Krankenkassen keinerlei Rücklagen für das Alter gebildet haben.

Pflegeversicherung:

Wenn die Lebenserwartung kürzer wird, sinken zwangsmäßig auch die Ausgaben für die Pflegeversicherung.

Daraus folgend gibt es eigentlich nur einen Gedanken:

Entweder haben die Befürworter der Bürgerversicherung das alles nicht verstanden, oder sie verstehen die Hintergründe und wollen genau deshalb die Bürgerversicherung haben.

Über diese Gedanken sollte sich jeder Bürger bei der Bundestagswahl Gedanken machen.

Folgende Parteien wollen die Bürgerversicherung:

– SPD

– Grüne

– DieLinke

– AFD

Die nachfolgenden Parteien lehnen die Bürgerversicherung ab:

– CDU

– CSU

– FDP

Nichts ist so wichtig, wie die Gesundheit. Denn ohne Gesundheit kann man nicht mehr arbeiten und auch nicht mehr am Leben aktiv teilnehmen!

Welche Private Krankenversicherung gut ist, hängt zunächst an der Unternehmensform und dann von der Strategie des Unternehmens ab.

Erst danach solllte man sich die einzelnen Leistungen ansehen.

Aufgrund:

– der vor Jahren angehobenen Jahresarbeitsverdienstgrenze

– des kleiner werdenden Bevölkerungsteil, der über der Jahresverdienstgrenze verdient

– der Tatsache, dass die Anzahl der verstorbenen Privatversicherten gestiegen ist (durch Zuwanderung ist die Bevölkerung zwar gleich geblieben, aber nicht für PKV und GKV)

– der Situation, dass die Anzahl der Zwangsmitgliedschaften für viele Arbeitnehmer und Rentner der gesetzlichen Krankenkasse gestiegen ist,

hatte die private Krankenversicherungbranche in den letzten 2 Jahren einen Nettoverlust von 0,2%.

Der Nettoverlust ist jedoch zwischen den Unternehmen sehr unterschiedlich.

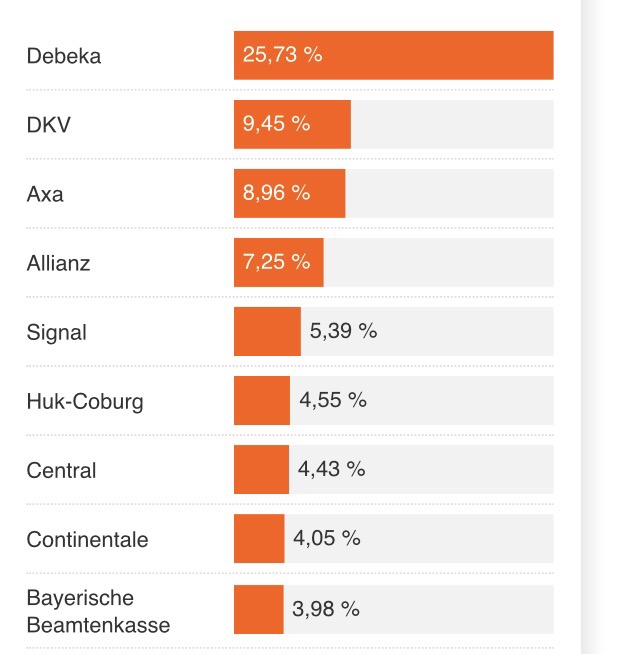

Während die Debeka Krankenversicherung als Versicherungsverein aufGegenseitigkeit (Eigentümer sind die versicherten Mitglieder) weiter Zuwächse hat,

haben alt bekannte Krankenversicherer enorme Verluste:

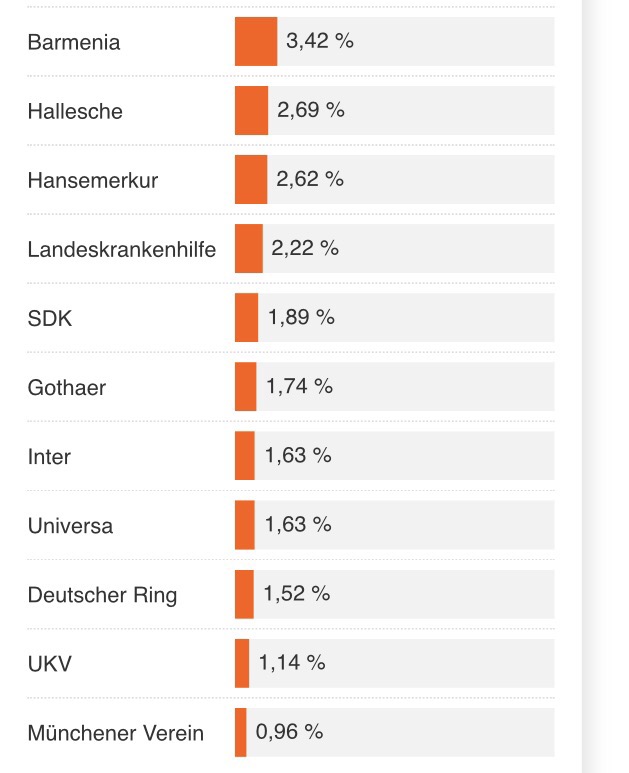

Ranking der Verluste:

Hallesche: -1.205

SDK: -1.835

Inter: -1.861

UKV: -2.222

LKH: -3.105

Gothaer: -3.104

Bayerische Beamtenkrankenversicherung: -6.750

Allianz: -9.620

Central: -11.531

DKV: -18.899

Die Debeka konnte den Bestand an privaten Krankheitskostenvollversicherungen im vergangenen Jahr um 3.769 von 76.239 auf 80.008 Verträge ausbauen.

Warum die Debeka, die unter den gleichen Marktbedingungen arbeitet, den Mitgliederzuwachs weiter ausbauen konnte, liegt nach unserer Einschätzung an:

Debeka ist ein Versicherungsverein auf Gegenseitigkeit

1. Die Eigentümer sind die Mitglieder, die nur dadurch Mitglied werden, dass sie als Versicherungsnehmer ihren Versicherungsvertrag dort abschließen.

2. Ein Vorstand eines Versicherungsvereins muss lediglich 2 Interessengruppen dienen. Die Eigentümer und Versicherungsnehmer sind identisch und haben somit ein und das gleiche Interesse.

Bei Aktiengesellschaften hat der Vorstand 3 Interessengruppen. Zwischen den Eigentümern und Versicherten bestehen unterschiedliche Interessen. Der Aktionär will Kursgewinne und Dividende, die letztendlich durch die Versicherungsnehmer gezahlt werden.

Und da der Vorstand durch den Aufsichtsrat (und dieser durch die Aktionäre) gewählt wird, muss ein Vorstand einer Aktiengesellschaft sich fast täglich am Kurswert messen lassen.

Folge: Die Entscheidungen der Vorstände bei Aktiengesellschaften ist sehr oft kurzfristig und führt nicht zu langfristig guten Ergebnissen für die Versicherten.

Beispiel: Krankenversicherung im Alter

Während die Debeka aufgrund der hohen Altersrückstellungen die Krankenversicherungsbeiträge bei 80-, 85– und 90-Jährigen senkt, haben viele andere Gesellschaften die Beiträge für Ältere oft erhöht.

Fehlentscheidungen im Versicherungsverkauf bei vielen Gesellschaften:

Vorstände, die aufgrund von Versichertenverlusten schnell Zuwächse erreichen wollen, wählen schnell den Vertrieb über Makler (SDK) und Strukturvertrieb (z. B.: Central) oder versuchen die Zahlen zu schönen, indem ein Unternehmenszukauf getätigt wird.

Maklervertrieb und Strukturvertrieb gehören zu den teuersten Lösungen für ein Unternehmen, die letztendlich auch von den Versicherten gezahlt werden muss.

Kleine Krankenversicherungen werden alleine nicht mehr bestehen bleiben

Die Digitalisierung wird auch in der PKV dazu führen, dass kleine Versicherungsunternehmen vom Markt verschwinden werden. Die Fixkosten für die Informationstechnologie sind oft nicht mehr tragbar.

Wir schätzen, dass ca 15-20 private Krankenversicherungen in den kommenden 5-10 Jahren fusionieren müssen.

Marktanteile bei den privaten Krankenversicherungen (Quelle: map-report)

Übrigens:

Die Empehlung einer #Bürgerversicherung ist keine Lösung, denn:

– neben einem schlechteren Versorgungssystem

– Vernichtung von Arbeitsplätzen

– zahlt die Zeche auch der gesetzlich Versicherte, da dann beispielsweise:

1. auch der Vermieter für Mieteinnahmen Krankenversicherungsbeiträge zahlen müsste und dies auf die Miete drauf schlägt.

2. Alle Zinseinnahmen, andere Einnahmen (zB:Private Rente) zum Abzug eines Krankenkassenbeitrages

3. es keinen Höchstbeitrag mehr gibt (Wegfall der Beitragsbemessungsgrenze in der Krankenversicherung)

4. das „System der Krankenversicherung der Rentner“ wegfällt

5. und die Bürgerversicherung nur noch einen Grundschutz bietet, der zwar durch Zusatzversicherung ergänzt werden kann, allerdings muss der Beitrag für die Zusatzversicherung dann vom Arbeitnehmer alleine getragen werden. Die Beteiligung durch den Arbeitgeber wäre futsch! Und es gibt eine Reihe von Menschen, die sich eine Zusatzversicherung gar nicht leisten können!

Vielleicht wollen gewisse Personen in verschiedenen Parteien (SPD, Grüne, Die Linke, AFD) gerade eine daraus folgende perfide Folge haben?

Die Folgen wären:

Kürzere Lebenserwartung

Kürzere Rentenzahlung, somit Entlastung der Rentenkassen

Kürzere Pflegezeiten und weniger Ausgaben

Weniger Ausgaben für das Gesundheitssystem für ältere Menschen

Oder sind diese o.g. Personen nicht schlau genug, an diese Konsequenzen zu denken?

In beiden Fällen sind sie nicht für die Fassung dieser Entscheidung geeignet.

Und – was weniger bewusst ist –

Auch die gesetzlichen Krankenkassen bezahlen Provisionen an die Vermittler und auch inzwischen an Makler.

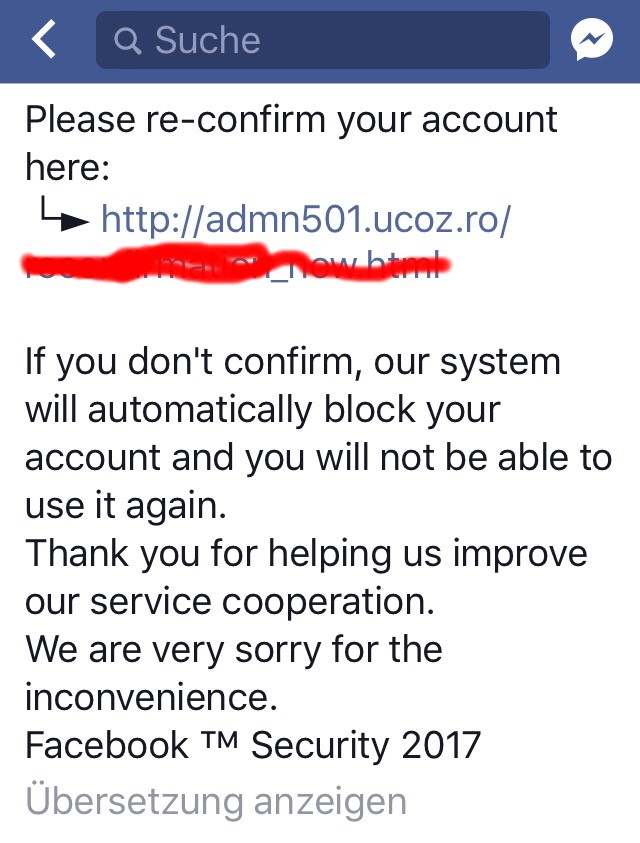

scam (Betrug im Internet) gibt es natürlich schon sehr lange. Auch bei FACEBOOK und Co.

Seit kurzem werden uns jedoch ganz perfide Arten gemeldet.

–> Bitte diese NEWS an Freund teilen, damit Deine Freund auch gewarnt sind.

Man erhält plötzlich eine FACEBOOK-Nachricht vom Absender „Blocking Info Account„.

Klickt man die Nachricht an, könnte man auf den ersten Blick meinen, dass es eine Mitteilung von FACBOOK ist (evtl. eine FACEBOOK-Abteilung, die Deine FACEBOOK-SEITE BLOCKIEREN will.

Anschließend wird man aufgefordert einen Link anzutippen und dann dort …..

Stopp

Dies sollten Sie nicht machen, denn dann hat diese Person Gewalt über Ihren Account!

Deutsche leben länger und bleiben länger gesundDie #Lebenserwartung hierzulande steigt. Vor allem aber nimmt die Zahl der gesunden Lebensjahre zu. Dies ermittelte der Demograf Roland Rau anhand einer Berechnung für die Initiative „7 Jahre länger“ der Deutschen Versicherer. Die Gründe für diese Entwicklung sieht Rau in einer gesünderen #Lebensweise und im medizinischen #Fortschritt.

Die Menschen in Deutschland haben eine höhere Lebenserwartung. Zudem verbringen sie einen immer größeren Teil ihres Lebens bei guter Gesundheit. Dies zeigt eine aktuelle Analyse von Roland Rau, der am Max-Planck-Institut für demografische Forschung (MPIDR) in Rostock tätig ist. Er hat die Berechnung für „7 Jahre länger“ durchgeführt, eine Initiative des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV). Raus Analyse zufolge haben 65-jährige Frauen zwischen 2005 und 2013 weitere 2,8 gesunde Lebensjahre hinzugewonnen. Ihre verbleibende #Lebenserwartung nahm währenddessen „nur“ um 0,6 Jahre zu. „Der Anstieg der Lebenserwartung geht nicht einher mit einer längeren Krankheitsphase. Die Menschen bleiben zugleich immer länger gesund“, erläutert Rau. Dies gilt für alle Altersgruppen sowie für Frauen als auch Männer.

Bessere Fitness dank gesünderer Lebensweise

Als eine Ursache der besseren körperlichen Verfassung, in der sich die Menschen befinden, führt Rau die gesündere Lebensweise an. Außerdem leistet der medizinische Fortschritt seinen Beitrag: „Im Untersuchungszeitraum ist beispielsweise die Sterblichkeit in Deutschland aufgrund von Kreislauferkrankungen um knapp 20% gesunken“, erläutert Rau. Er hält einen weitere Zunahme der Lebenserwartung und damit auch weiterer gesunder Lebensjahre für möglich. Als entscheidend sei vor allem ein medizinischer Durchbruch bei der Behandlung von Krebserkrankungen, wie der Demograf unterstreicht. Denn Krebs ist nach Herzinfarkten und anderen kardiovaskulären Krankheiten die zweithäufigste Todesursache.

Zur Berechnung und zur Initiative

Für seine Analyse hat Rau Daten der europäischen Haushaltsbefragung „EU-SILC“ verwendet. Im Rahmen dieser Erhebung werden allein in Deutschland jährlich 14.500 Personen unter anderem zu ihrer Gesundheit befragt. Die Angaben hat der Demograf mit Daten der Human Mortality Database abgeglichen, mit der sich die Lebenserwartung für einzelne Jahrgänge berechnen lässt. Die aktuellsten Zahlen sind von 2013.

Die Initiative „7 Jahre länger“ der Deutschen Versicherer will das Bewusstsein dafür schärfen, dass die Menschen immer älter werden und länger fit bleiben. Studien zufolge unterschätzen die meisten Deutschen ihre Lebenserwartung und haben häufig ein negatives Bild vom Alter. (tk)

http://www.asscompact.de/nachrichten/deutsche-leben-länger-und-bleiben-immer-länger-gesund

Immer wieder wird von bestimmten Gruppen behauptet, dass die Bürgerversicherung ein Solidarsystem sei, das für Alle das Beste wäre.

So behaupten neben den Lobbyverbänden der gesetzlichen Krankenkassen und gesetzlichen Pflegeversicherungen, dass nur eine Bürgerversicherung, in der alle Bürger von Deutschland versichert sind, gerecht wäre.

Und da die Aussage viele Wähler einbringt, vertreten die folgenden Parteien genau diese Meinung. So vertreten z.B. die:

AFD

Linke

Grüne

SPD

genau diese Meinung.

Tatsächlich würde eine Bürgerversicherung allerdings zu einer dramatischen Entwicklung führen.

Sofern es überhaupt verfassungsmäßig möglich wäre eine Einheitsversicherung in der Kranken- und Pflegeversicherung einzuführen, würde es die Lebensbedingungen in Deutschland radikal verändern und dazu führen, dass die Lebenserwartung um etwa 5-10 Jahre wieder absenken und für viele Menschen in einem Desaster enden.

Natürlich wäre dies für die jungen Menschen mittelfristig eine finanzielle Entlastung. Denn wenn eine Bürgerversicherung kommt und die Lebenserwartung sinkt, dann ist die Konsequenz, dass die Rentenversicherung und Pflegeversicherung für einen kürzeren Zeitraum leisten muss.

Aber jede junge Mensch sollte daran denken, dass:

er selbst auch einmal krank und älter wird

und auch die eigenen Eltern und Großeltern

betroffen sind.

Warum dies so ist, wird in den nachfolgenden Wochen hier unter der Reihe „Bürgerversicherung“ erläutert.