Teil 1 : Ein Kommentar von Marcel Fratzscher, Präsident vom DIW, Deutsches Institut für Wirtschaftsforschung

Teil 2: Könnte #Merz einen #perfiden #Plan #anstreben?

Teil 1 von Marcel Frantzscher

„Bundeskanzler Olaf Scholz hat sich heute in einer Regierungserklärung zu den Folgen des Haushaltsurteils des Bundesverfassungsgerichts geäußert.

Dazu eine Einordnung von Marcel Fratzscher, Präsident des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin):

Die Regierungserklärung des Bundeskanzlers zum Bundeshaushalt signalisiert Kontinuität.

Die Diskussion im Bundestag zeigt jedoch auch die Emotionalität und Zerstrittenheit der Parteien, die Deutschland wirtschaftlich schaden könnten.

Die Regierungserklärung lässt aber nicht erkennen, wie der Haushalt 2024 aussehen wird und wo die Bundesregierung ihre Prioritäten setzen wird.

Der Bundeskanzler versucht Ruhe in eine hitzige Diskussion zu bringen und die Unsicherheit über den künftigen Kurs der Finanzpolitik zu reduzieren.

Die Entscheidung für einen Nachtragshaushalt 2023 ist klug und pragmatisch. Der Bundeskanzler hat deutlich gemacht, dass die Bundesregierung ihre Versprechen gegenüber Menschen und Unternehmen erfüllen wird.

Die Erklärung zeigt, dass es keine Kürzungen auf dem Rücken der verletzlichen Gruppen der Gesellschaft bei Sozialausgaben geben wird.

Scholz verspricht ein entschiedenes Handeln der Bundesregierung, um Strom- und Gaspreise auf relativ niedrigem Niveau zu halten oder notfalls stabilisierend einzugreifen, auch wenn die Strom- und Gaspreisbremse nicht bis März 2024 fortgesetzt wird. Zudem der Bundeskanzler betont die Verantwortung Deutschlands in Europa und global.

Die Regierungserklärung enthält die richtigen Signale.

Es wird nun jedoch in den kommenden Wochen essenziell sein, dass die Bundesregierung klare Prioritäten setzt und sich auf einen Haushalt für 2024 einigt.

Es ist vor allem die Verantwortung des Bundeskanzlers, den Finanzminister und die FDP von einem wirtschaftlich schädlichen Sparkurs abzubringen und die Priorität bei den öffentlichen Investitionen in Transformation und Klimaschutz zu bestätigen.

Die Bundesregierung muss nun schnell die entstandene Unsicherheit bei Unternehmen und Bürger*innen über die bereits versprochenen Leistungen und Unterstützungen ausräumen.

Wenn dies nicht gelingt, dann könnte ein erheblicher wirtschaftlicher Schaden für 2024 entstehen. Die Wirtschaft wird sich vermutlich nicht so deutlich erholen wie erhofft. Ich rechne jedoch nicht mit einer Rezession für 2024.

Das größere Risiko ist, dass die ökologische und digitale Transformation stark gebremst wird und langfristig eine Deindustrialisierung verstärkt, so dass gute Arbeitsplätze verloren gehen. Daher ist es wichtig, dass die Bundesregierung auf Investitionen setzt und keinen harten Sparkurs fährt.“

—————-

Völlig zu Recht weißt Präsident Fratzscher darauf hin, dass jetzt Investitionen dringend notwendig sind.

Den Sparkurs weiter zu fahren, schädigt die Weiterentwicklung von Deutschland.

Wie hoch ist die Staatsverschuldung?

Für Deutschland betrug die Schuldenstandsquote 2022 66,3 Prozent.

Das bedeutet, die Gesamtverschuldung betrug 66,3 Prozent des Bruttoinlandsprodukts.

Im Vergleich zu den beiden Vorjahren hat sich die Schuldenstandsquote in Deutschland damit verbessert: Im Jahr 2020 lag sie bei 68,7 Prozent, 2021 bei 69,3 Prozent.

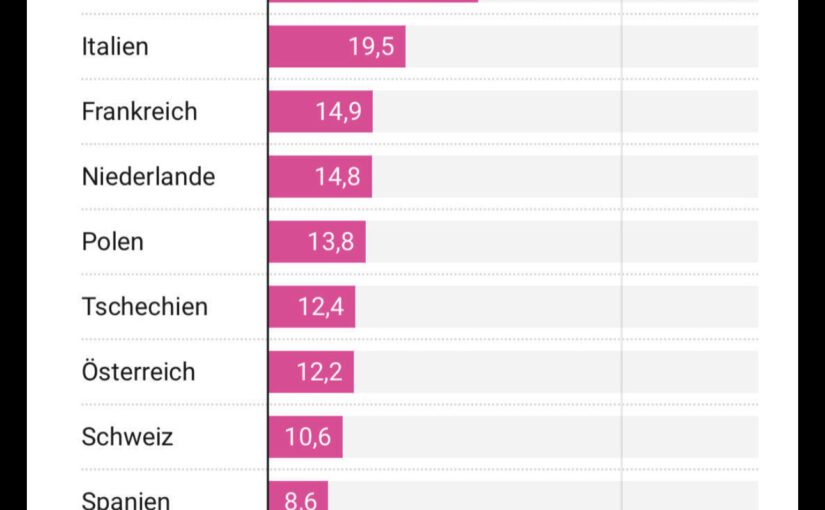

Die EU-Mitgliedsstaaten hatten 1997 in den sogenannten Maastricht-Kriterien festgelegt, dass die Schuldenstandsquote nicht mehr als 60 Prozent betragen soll. Dies gelang in den vergangenen Jahren jedoch vielen Mitgliedsstaaten nicht, der EU-weite Durchschnitt lag 2022 bei 84 Prozent.

In den USA liegt die Schuldenstandsquote bei mehr als 100 Prozent, in Japan sogar bei mehr als 200 Prozent. Dennoch sei bei diesen Ländern die Gefahr einer Staatspleite momentan gering

Staatsverschuldung weltweit

Das Bruttoinlandsprodukt ist eine volkswirtschaftliche Kennzahl, die den Gesamtwert aller Waren und Dienstleistungen angibt, die während eines Wirtschaftsjahres innerhalb der Landesgrenzen einer Volkswirtschaft als Endprodukte erwirtschaftet wurden, nach Abzug aller Vorleistungen.

Mit einer Staatsverschuldung von rund 66 % ist Deutschland sehr gut aufgestellt.

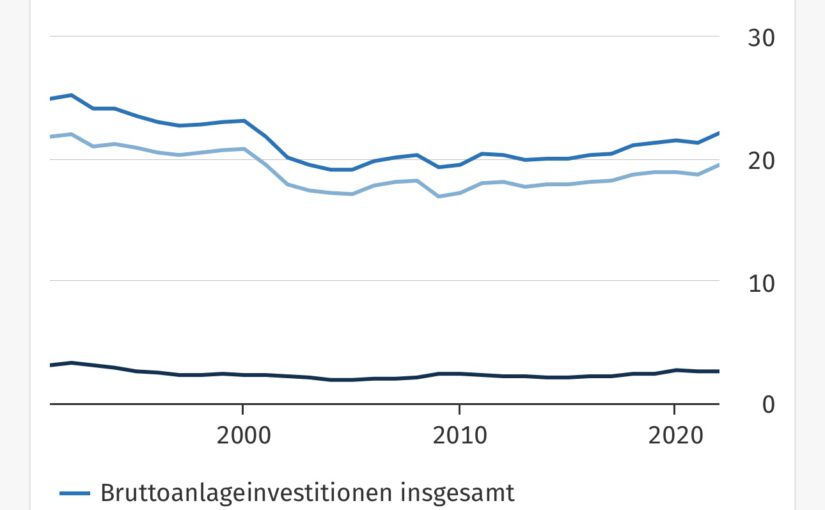

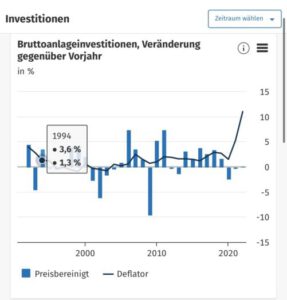

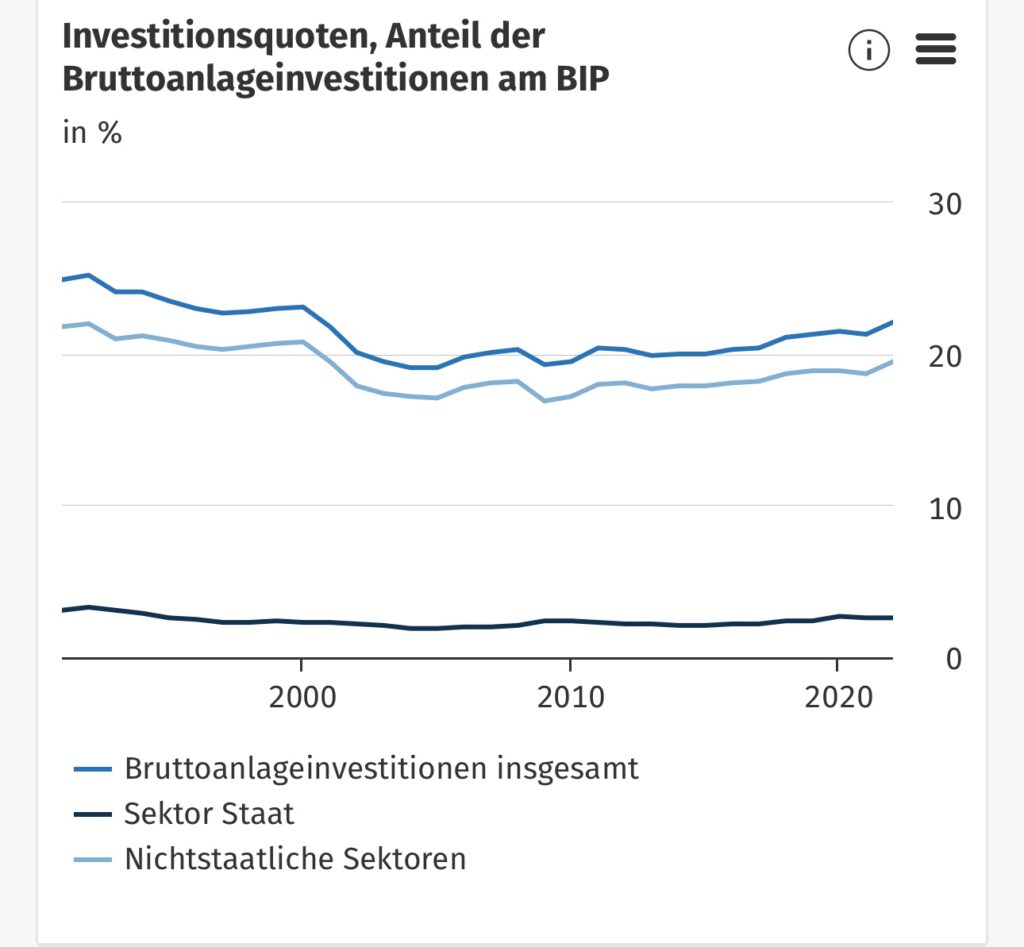

Allerdings sind die Investitionen in die Zukunft zu niedrig!

Vergleicht man den Verlauf der Investitionen der letzten 30 Jahre, dann sind diese nicht gewachsen, sondern eher geschrumpft.

Besonders staatliche Investitionen befinden sich auf niedrigem Niveau

Bei Investitionen in die Zukunft dominiert China und die USA

Die USA hängen mit ihrem Investitionsboom andere Länder ab.

Konkret verglich das Finanzministerium die US-Zahlen mit jenen in Japan, wo die Produktion unter Pandemie-Vorniveau liege – und mit Deutschland, wo die „realen Neubauausgaben für Fabrik- und Werkstattgebäude im letzten Jahrzehnt relativ stabil geblieben“ seien. „Der Boom im Fabrikbau, der die USA erfasst hat, findet in anderen fortgeschrittenen Volkswirtschaften nicht statt“, so das Finanzministerium.

Stabil als USA-Aussage bedeutet in diesem Fall stagnierend!

Deutschland muss in die richtigen Felder investieren

Sinnvoll ist neben dem weiterhin notwendigen sozialen Netz keine Subvention, sondern eine Investition in

– die Digitalisierung

– erneuerbare Energie

Dafür müssen die Subventionen in klimaschädliche Bereiche abgebaut werden.

Kerosin für Flugzeuge zu subventionieren sind ebenso wie Dienstfahrzeugsubventionierung von fossilen Fahrzeugen ab 2024 zu streichen.

Zumindest sollte die 1%-Regelung auf 2 % heraufgesetzt werden, wenn es sich bei dem Dienstwagen um ein fossiles Fahrzeug handelt. Diese Regelung würde den Ausbau der Stromerfahrzeuge erheblich erhöhen.

Und wenn Kerosin nicht mehr staatlich subventioniert wird, würde dies teilweise zu mehr Urlaub in Deutschland führen.

Mehr Urlaub in Deutschland fördert auch das BIP.

Teil 2: Könnte #Merz einen #perfiden #Plan #anstreben?

Warum besonders Friedrich Merz die Erhöhung der Staatsverschuldung nicht anheben möchte, kann neben dem Sparkurs auch mit dem Drang von Friedrich Merz zur weiteren Ankurbelung der privaten Investmentgeschäfte zusammenhängen.

Könnte Merz einen perfiden Plan anstreben?

Ob dieser Gedanke falsch ist, oder Friedrich Merz tatsächlich diesen Plan hat, kann derzeit (noch) nicht bewiesen werden.

Aber ganz abwegig ist dieses Szenario wohl auch nicht. Deshalb hier einmal ein Szenario, das schon perfide genannt werden könnte.

Die Teile eines angenommenen Planes:

1. Friedrich Merz pocht mit allen Mitteln auf Einhaltung der Schuldengrenze.

2. Das Bürgergeld soll reduziert werden auf die alte Regelung von HarzIV

3. Andere Sozialleistungen sollen reaktiviert werden

Der soziale Sprengstoff steigt bis zur Bundestagswahl 2025 weiter an. Im Jahr 2024 wird die Spannung so stark, dass eine vorzeitige Bundestagswahl droht.

4. Die Bundestagswahl gewinnt die CDU, gefolgt von der AfD.

5. Mit wem die CDU koaliert, ist plötzlich völlig offen.

Das Ziel von Merz ist es, die Privatwirtschaft und die Investmentbanken zu fördern.

Atomkraftwerke sollen wieder reaktiviert werden. Hierzu werden staatliche Subventionen an die Investmentbanken und die Atomlobby vergeben.

#BlackRock ist natürlich wieder mit im Boot.

Da staatliche Investitionen in die Transformation zur Zeit der Ampelregierung nicht geklappt hatten, will Merz dies ebenso an die Privatwirtschaft mit entsprechenden Förderungen vergeben.“

Noch mehr Horror notwendig?

Bei allem was ein Herr Friedrich Merz tut, sollte man immer im Auge behalten, dass Merz als Lobbyvertreter von #BlackRock bis 2018 tätig war.

Und laut eigenen Aussagen verdiente er im Jahr 2018 über eine Mio. Euro pro Jahr.

Und Merz wäre nicht der erste Politiker, der aus der Politik wieder in die Privatwirtschaft (vielleicht wieder Blackrock) zurück wechselt. Gerhard Schröder & Co sind namhafte Beispiele.