Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Notfallordner BeamteNotfallordner für Lehrer, Sonderkondition für GEW-Mitglieder und andere GewerkschaftsmitgliederNotfallordner für Rechtspfleger und Richter, Sonderkondition für Mitglieder vom Verband der Rechtspfleger oder Deutscher Richterbund

Warum wir die Schuldenbremse um Investitionstopf und Verteidigungstopf ergänzen müssen.

Ein Beitrag von Werner Hoffmann

Ich stelle mir gerade vor, ich habe ein Haus geerbt, 100 Jahre alt.

Die Heizung 40 Jahre, Isoliering auch nur dicke Mauern und das Dach wird wohl demnächst undicht…..

und der Vorbesitzer hatte wenig repariert.

Investitionen waren notdürftig.

Dafür keine Schulden auf dem Grundstück….

Und jetzt wird es höchste Zeit Reparaturen durchzuführen und zu investieren….

Und jetzt würde mir jemand sagen, es wäre doch besser keine Schulden aufzunehmen. Denn die Zinsen sind hoch.

Ich soll also das Haus weiter verfallen lassen.

Ein bisschen pervers diese Idee.

Investitionen in die Zukunft müssen sein, ansonsten verfällt es.

Und in Deutschland wurde durch die Vorgängerregierungen nichts investiert!

Man hat es verpennt!

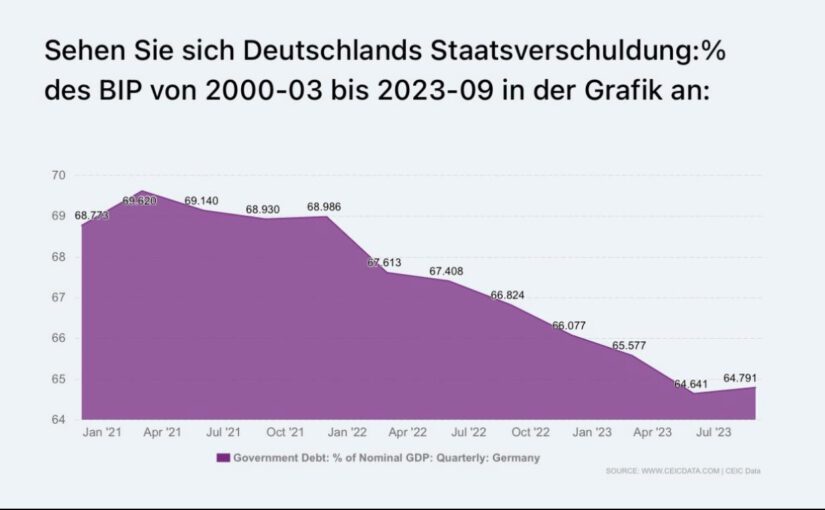

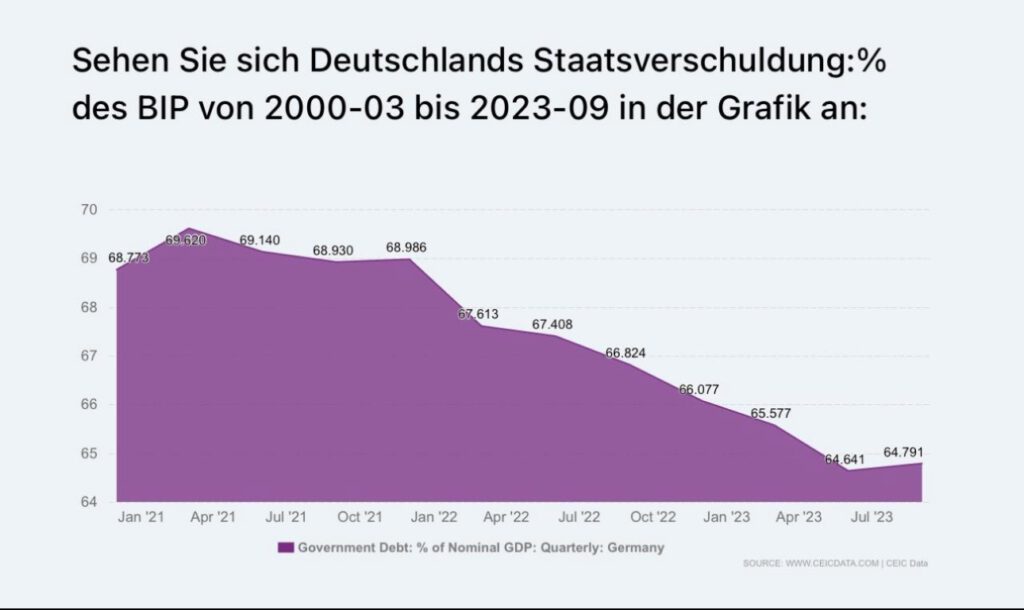

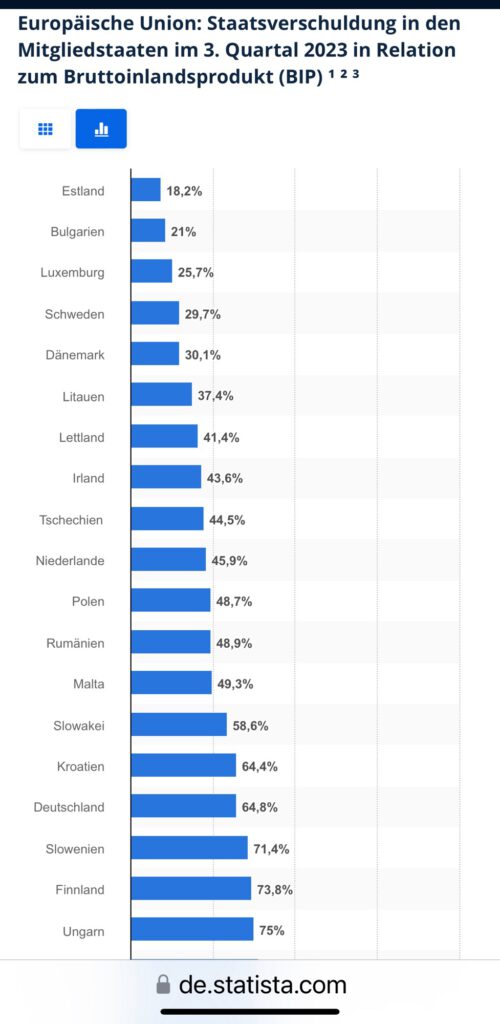

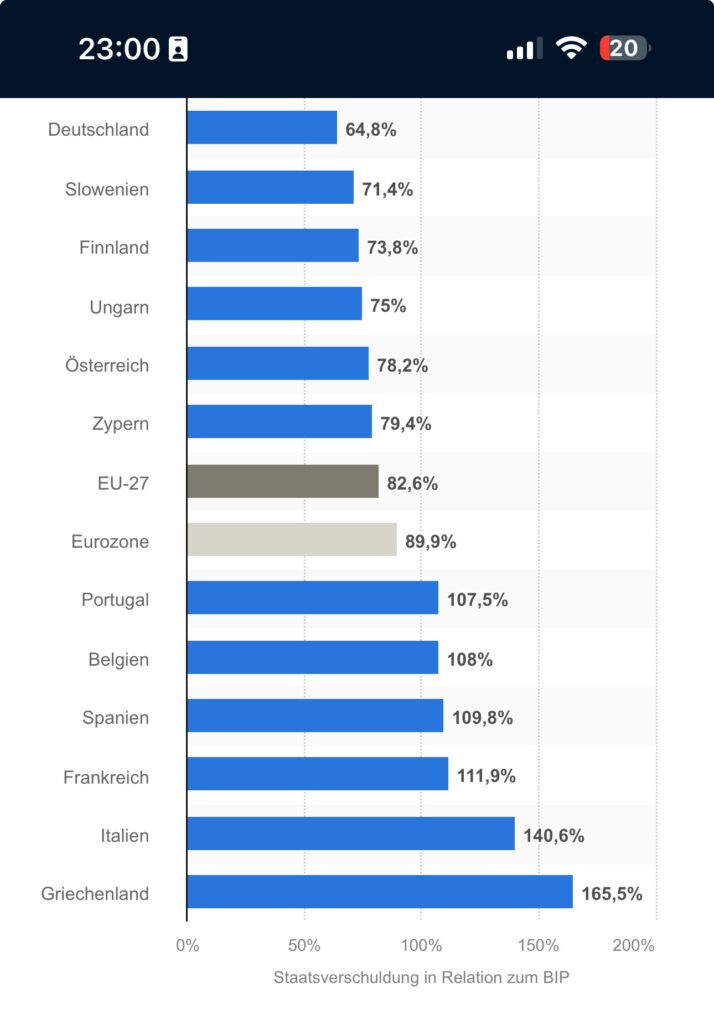

Wir haben die niedrigste Staatsverschuldung, die bei unter 65% liegt.

Innerhalb der EU sind es durchschnittlich etwa 84%.

Wir haben also etwa 20% weniger Schulden.

Notwendige Investitionen

Alleine im Großraum Köln/Düsseldorf müssen 60 Brücken in den kommenden 3-5 Jahren erneuert werden, da sie marode sind.

Bundesweit sind es knapp 4-stellig so viele.

Schulen usw.

Und jetzt kam noch der russ. Angriffskrieg hinzu.

Wer dann noch behauptet, wir müssen die Schuldenbremse einhalten, ist entweder aus der Spur oder will bewusst erreichen, dass die Bundesregierung scheitert.

Und wer dann noch behauptet, die Grünen sind schuld, ist entweder blind oder Ideologisch für die Opposition.

Es wird einfach ein Totschlagargument erfunden.

Was ist ein Totschlagargument?

Als Totschlagargument oder Killerphrase bezeichnet man umgangs- und pressesprachlich ein Scheinargument, das anstelle eines Argumentum ad veritatem vorgebracht wird, um die Aufmerksamkeit des Diskussionsgegners bzw. des Publikums vom Kern des Themas auf einen irrelevanten Nebenaspekt abzulenken.

Sachliche Lösung zur Problematik

Neben einer Schuldenbremse, die bei 65 % bleiben kann, muss ein staatlicher Investitionsfonds über 15 % eingeführt werden.

Dieses Kapital muss für Investitionen in die Bereiche Infrastruktur, Digitalisierung, Transformation und besonders erneuerbare Energie genutzt werden. Letztendlich ist dieser Investitionsfond ein eigenständiges Sondervermögen, das ja auch als echtes Investitionsvermögen in die Zukunft bezeichnet werden kann.

Für den Bereich Verteidigung muss ein zusätzliches Sondervermögen genutzt werden.

Staatsschulden in Europa

Eine numerische Zahl – unabhängig von dem Bruttoinlandsprudukt ist nicht hilfreich. Auch eine Umrechnung pro Bürger ist nicht sinnvoll.

Übrigens wird die Erhöhung des Verteidigungshaushalts nicht nur in Deutschland, sondern in allen EU-Ländern stattfinden.

—-

Ein wichtiger Punkt wäre, dass die Ampel gemeinsam marschiert und die Opposition nicht weiter spaltet.

Wer davon ausgegangen ist, dass die Demonstrationen gegen den Rechtsextremismus abgenommen haben, der irrt.

Vom Montag 19.2. bis Sonntag, 25.2.2024 finden weitere 110 Demonstrationen statt. Wir haben die Liste Sortiert nach Bundesland und innerhalb des Bundeslandes nach Stadt.

Demonstrationen gegen Rechtsextremismus ab 19.2.2024 sortiert nach Bundesland und Stadt

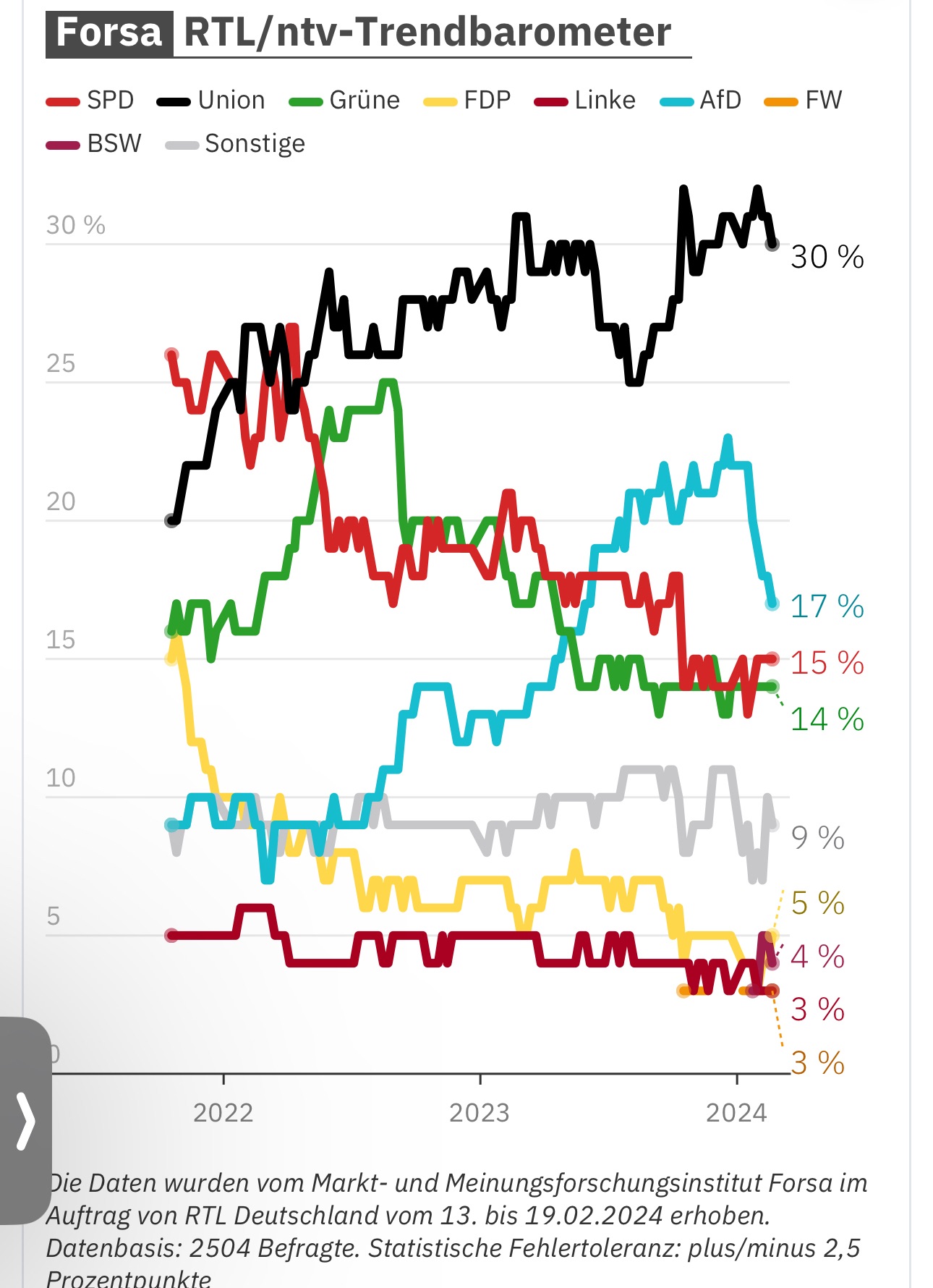

Bisher 6 % weniger AfD-Sympathisanten (von 23 % auf 17 %)Insgesamt kehren jetzt 2,8 Mio. mehr der AfD den Rücken

Es droht wieder neuer Ungemach in den USA, der EU und auch in Deutschland.

Ein Beitrag von Werner Hoffmann

Der Ex-Journalist – Trump-Freund – Carlson ist bei Putin.

Durch ein Interview, das extrem viele Falschaussagen enthalten soll, soll über X-vormals Twitter – dieses Interview in Szene gesetzt werden.

Erstes Ziel ist die Amerikaner verunsichern und damit den Republikanern die Wähler zuzutreiben.

Das Hauptziel ist dabei, eine weitere amerikanische Unterstützung der Ukraine zu verhindern.

Das zweite Ziel ist Trump im Wahlkampf zu unterstützen.

Das dritte Ziel ist es die rechtsradikalen und Linksradikalen im Wahlkampf der EU zu unterstützen.

Die AfD wird sicherlich Teile dieses Interview genauso verwerten, wie auch Wagenknecht von der BSW.

Die Propagandamaschine Putin wird sicherlich das Interview so aufziehen, dass Trump, die AfD und BSW davon profitieren wird.

Was bisher bekannt ist, kann bei n-tv nachgelesen werden.

Zitat:

Trump-Unterstützer Tucker Carlson macht mit der Ankündigung eines Interviews mit Wladimir Putin Furore. Die Bekanntgabe lässt tief blicken: Alle westlichen Medien seien zensiert und korrupt, behauptet Carlson. Er und Russlands Präsident verfolgen gemeinsame Ziele – und wissen Elon Musk mit an Bord…..“

Das Interview soll anscheinend über x veröffentlicht werden.

Es ist davon auszugehen, dass eine Richtigstellung zwar erfolgt, diese jedoch dann noch detaillierter sein muss. Bis die FAKES von Putin dann durch Richtigstellungen erfolgen kann, haben sich die FAKES über X viral umfangreich verteilt.

Elon Musk lässt dies über Twitter wohl „einfach laufen.“

Dass Elon Musk wohl ein freundschaftliches Verhältnis zu vielen rechts tickenden Republikanern hat, muss hier nicht mehr besonders betont werden.

Nachfolgend einige Kommentare (teilweise von englisch auf Deutsch übersetzt):

Bereiten Sie sich auf #Propaganda vor Russland und seine kleineren Günstlinge erkennen, dass die Situation für Moskau so gefährlich ist, dass alle verfügbaren Ressourcen genutzt werden müssen. Sie können sich keine subtilen Schachzüge leisten, um Putins Interessen zu fördern. Sie müssen aufs Ganze gehen.

Wenn das Votum für #Ukraine (und Israel) im US-Kongress auf dem Boden landet und erfolgreich angenommen wird, dann ist das Spiel für Moskau vorbei.

—> Putin, seine Kollaborateure in der #USA und in anderen Teilen des Westens sind sich dessen bewusst, und sie werden alle ihre Kräfte mobilisieren müssen, um dies zu verhindern.

Alle müssen einbezogen werden, auch die Verlierer, die bereits bei den US-Wahlen 2018, 2020 und 2022 gescheitert sind. Der Unterschied besteht nun jedoch darin, dass für sie nicht mehr auf dem Spiel steht.

—> Sie sind – genau wie Putin – in ihren eigenen existenziellen Kampf verwickelt. Wenn sie erneut scheitern, dann wird das ganze Haus von Putins Karte zusammenbrechen und Wladimir und all seine Kollaborateure unter den Trümmern begraben.

Mit anderen Worten: Bereiten Sie sich auf eine Menge unsinniger Propaganda in den kommenden Tagen vor. Alles, um von der Sache abzulenken.

—> Und denken Sie daran: Dies ist der ideale Zeitpunkt, um nach vorne zu gehen, um das Kartenhaus ein für alle Mal zu stürzen.

Eines ist jetzt schon sicher: Putin wird in diesem und im kommenden Jahr versuchen, auf die Wahlkämpfe in den USA, Indien, EU, Deutschland, sowie den Wahlkampf in deutschen Bundesländern Einfluss zu nehmen.

Putin hat sich selbst durch seinen russischen Angriffskrieg in eine rote Ecke gestellt und findet jetzt keinen Ausweg.

Fortsetzung – Update 9.2.2024

Wie bereits prophezeit beginnt jetzt bei Putin über ein Puzzleteil eine Desinformationswelle —> „Tucker-Carlson-Interview: Putins große Propaganda-Show“

Der rechte US-Moderator Tucker Carlson interviewt Wladimir Putin. Der schließt einen Angriff auf Polen oder Lettland aus – und einen Niederlage gegen die Ukraine.

Update vom 9. Februar 2024, 4.00 Uhr: Tucker Carlson, stramm rechter US-Journalist, hat den russischen Präsidenten Wladimir Putin am Dienstag (6. Februar) in Moskau als erster westlicher Medienschaffender seit Beginn des russischen Angriffskriegs gegen die Ukraine vor knapp zwei Jahren interviewt. Das Gespräch wurde am Donnerstagabend (8. Februar, Ortszeit) auf Carlsons Website ausgestrahlt.

Die Obsession beim #Sparen könnte Deutschland die Zukunft kosten, denn kluge #Schulden — für Investitionen in Bildung, Infrastruktur und Innovation – heute sind der Wohlstand von morgen. Wir müssen mit drei Mythen und grundlegenden Missverständnissen zu Sparen und Schulden in Deutschland aufräumen. #Investitionen #Schuldenbremse

Mein Kommentar im Handelsblatt:

„Kluge Schulden heute sind der Wohlstand von morgen

Marcel Fratzscher hält es für falsch, starr an der Schuldenbremse festzuhalten. Dass Sparen gut und Schulden schlecht sind, sei ein grundlegendes deutsches Missverständnis. Aufklärung ist gefragt.

Zwei von drei Deutschen finden die Schuldenbremse gut und wollen an ihr festhalten – so eine neue Umfrage im Auftrag des „Spiegels“. Es gibt wohl kaum eine Gesellschaft, in der es so tief in der Psyche verankert ist, dass Sparen gut ist und Schulden schlecht sind.

Die Obsession beim Sparen könnte Deutschlandjedoch die Zukunft kosten, denn kluge Schulden heute sind der Wohlstand von morgen. Wir müssen mit grundlegenden Missverständnissen zu Sparen und Schulden in Deutschland aufräumen.

Von klein auf wird Kindern in Deutschland beigebracht, Sparen sei uneingeschränkt gut. Das politisch inkorrekte Bild der schwäbischen Hausfrau wird auch von Finanzministern gerne zitiert: Man müsse erst Geld erwirtschaften und sparen, bevor es ausgegeben werden könne. Daher trifft die Kritik von Opposition und Medien an der Bundesregierung für ihre Ausgabenpolitik auf so starke Resonanz und könnte Deutschland in eine tiefe politische Krise stürzen.

Kein Land häuft pro Jahr mehr Geld an als die Bundesrepublik

Der öffentliche Diskurs in Deutschland ist von drei grundlegenden Widersprüchen geprägt. Zum einen gibt es kein Land in der Welt, das jedes Jahr mehr Ersparnisse anhäuft.

Was in den Statistiken als Leistungsbilanz beschrieben wird, zeigt, dass Deutschland seit 2005 meist mehr als 200 Milliarden Euro jährlich an Nettoersparnissen aufgebaut und ins Ausland verliehen hat.

So hat Deutschland mittlerweile 2500 Milliarden Euro mehr an Ersparnissen im Ausland – Direktinvestitionen, Kredite oder Finanzanlagen – als das Ausland in Deutschland. Das Problem: Deutsche Sparer und Investoren haben diese häufig nicht sehr klug angelegt und immer wieder viel Geld im Ausland verloren. Es wäre in vielen Fällen sehr viel klüger, Gelder in Deutschland zu investieren.

Das Problem ist die unproduktive Nutzung der Schulden

Ein zweiter Grund betrifft die Frage, wofür die Schulden aufgenommen wurden. Das Problem heute sind nicht vermeintlich hohe Staatsschulden – Deutschland hat eine der geringsten Schuldenquoten aller großen Industrieländer –, sondern die unproduktive Nutzung der Schulden. So waren die Nettoinvestitionen des deutschen Staates in den vergangenen zwanzig Jahren stetig negativ.

Die öffentlichen Vermögenswerte wie Straßen, Brücken, Schulen, öffentliche Einrichtungen, Beteiligungen und andere Finanzvermögen sind geschrumpft.

„Wenn Du ein altes Haus hast, dann kannst Du natürlich auch darin wohnen, bis es ziemlich ungemütlich wird und zusammenfällt und Du darunter begraben wirst.

Das gesparte Geld kannst Du natürlich anderweitig investieren. Und wenn Du wenig oder nichts gross angespart hast, kannst Du natürlich auch die Kreditaufnahme weglassen und notwendige Reparaturen weglassen.

Du kannst aber auch die Schäden reparieren und in eine neue Isolierung investieren, so dass Deine Nachkommen noch ein gepflegtes Haus erhalten.

Wenn Du ein Egoist bist, ist das Dir natürlich alles egal. Hauptsache das Haus stürzt ein und Du wirst darunter sterben.“

Was die #CDU mit ihrem Parteiprogrammentwurf will, ist die Vergangenheit wiederzubeleben. und zwar in eine Zeit, als die CDU noch keine moderne zeitgemäße Partei war.

Dahinter bewegt sich jedoch nicht nur ein uralter Konservstismus, sondern auch der Weg zum Cash. Unabhängig davon, welche Lasten die CDU den kommenden Generationen auferlegt.

Die CDU hält an der Schuldengrenze fest und behauptet, dass damit die nachfolgende Generation weniger Schulden hätte. ist das denn wirklich der Fall?

Falsch. Denn Schuldenbegrenzung hatte die CDU ja schon früher vollzogen und damit einen erheblichen Rückstau gebildet: Brückenrenovierung, Infrastrultur (Bahn, Autostraßen), keine Förderung von Solarunternehmen, minimale Investitionen in Bildung, sind nur ein paar Beispiele, wodurch nachfolgende Generationen durch die CDU zu leiden hat.

Kernkraftwerke wieder einzuführen bedeutet nicht nur jetzt eine höhere Belastung, sondern auch, die nachfolgenden Generationen eine erhebliche Last aufzubürden.

Zunächst führt die Reaktivierung von Atomkraft zu erheblichen Investitionen, die nur über einen minimalen Zeitabschnitt dann Strom produzieren.

Um diese Belastung zu strecken, wird wohl die Investmentbranche – z.B. #BlackRock mitmischen. Die Investments wird dann der Kunde und der Staat teuer bezahlen müssen.

Auch bestimmte Unternehmen, die im Übrigen auch im Portfolio von #BlackRock und #KKR vertreten sind, profitieren vom Wiedereinstieg von Kernkraft.

Für den Staat und letztendlich den einzelnen Bürger wird Atomkraft jedoch auch extrem teuer. Bereits jetzt schon werden jährlich über eine Mrd. Euro vom Staat durch die Zwischenlagerung fällig. Diese Mrd. sind nicht im Strompreis einkalkuliert, bezahlt aber letztendlich jeder Bürger über die Steuern.

Und dieser Betrag ist nur für die Zwischenlagerung! Sofern irgendwann ein Endlager einmal gefunden werden sollte, entstehen für das Endlager Kosten über mindestens 21.000 Jahre; eher noch länger.

Nun gibt es in der Atomlobby das Gegenargument, dass #Dual-Fluid-Reaktoren den alten Atommüll wiederverwerten können und dieser Atommüll dann sogar eine kürzere Zeit strahlt.

Dies ist eine #Halbwahrheit, eigentlich eher ein Fake. Zum einen kann nicht alles in einem #Dual-#Fluid-#Reaktor wiederverwertet werden, zum anderen strahlt dieser Abfall 300 Jahre extrem und muss 300 Jahre gekühlt werden.

Man hat also dann etwa 80% alten Atomabfall und 20% #DualFluidReaktor-#Abfall.

Man verschärft die Gefahren also für 300 Jahre auf das Äußerste und muss extrem viel Energie zur Kühlung aufwenden.

Eine eierlegende Wollmilchsau ist damit nicht gefunden. Es ist eine extreme Beladung aller Generationen. Zum Gewinn von Friedrich Merz, BlackRock & Co.

——-

Werner Hoffmann – Ein Demokrat der Mitte, der alle demokratischen Parteien in den letzten 44 Wahljahren schon gewählt hatte.

Alle Parteien, außer links- und rechtsextremistisch (also niemals PDS, Linke, Republikaner, AfD).

Denn diese extremen Parteien wollen Anarchie und Chaos. Sie zerstören den sozialen Frieden.

Die #CDU ist durch #Pro-#Atomkraft der Steigbügelhalter von #KKR und #BlackRock ganz im Sinne von #Friedrich #Merz. Merz ist aus meiner Sicht ein #eiskalter #Rechner und ich kann mir ganz gut vorstellen, dass er später wie #Gerhard #Schröder den Weg zurück zu #BlackRock einschlägt bzw. einem adäquaten Unternehmen (oder eines seiner Kinder).

Einen interessanten Artikel hierzu gab es in Zeit. de

Unsere Zukunft liegt im Gestern! Das könnte der neue Slogan der #CDU sein. Die ewig gestrigen haben eine Rückkehr zur #Atomkraft in Ihr Grundsatzprogramm aufgenommen.

Die CDU ist fest davon überzeugt Deutschland könnte „zurzeit nicht auf die Option Kernkraft verzichten“. Ähm? Ist euch schon mal aufgefallen, dass Deutschland das schon macht, weil Ihr das so wolltet?

Die CDU hat dabei #AKW der 4. Und 5. Generation und Fusionskraftwerke im Blick. Zudem will die CDU das Deutschland das erste Fusionskraftwerk baut.

Experten warnen: Zuviel LSD führt zu Realitätsverlust! Sorry aber diese Meldung zwingt einen dazu, dass man zuerst an exzessiven Drogenkonsum denken muss.

Darüber das AKW unwirtschaftlich sind und erst kommen wenn es zu spät ist usw., steht genug in dem verlinkten Artikel, der sehr lesenswert ist.

Was passiert, wenn die #AfD in #Thüringen bei den Landtagswahlen im nächsten Jahr stärkste Kraft wird?

In den Umfragen liegt sie im Moment bei 34%, mit 13 Punkten Abstand auf die zweitstärkste Partei, die CDU. Dass sie den Ministerpräsidenten stellen wird, halten in dieser Konstellation viele im Moment noch für unwahrscheinlich (wobei auch hier niemand überrascht tun sollte, wenn es am Ende doch so kommt, dazu gleich mehr).

Alles andere als unwahrscheinlich ist aber, dass ihr ein anderes Präsident*innenamt zufallen wird, über das viel weniger gesprochen wird: das der Landtagspräsident*in.

Der Schaden, den eine autoritär-populistische Partei mithilfe dieses Amtes für die Demokratie in Thüringen und in Deutschland insgesamt anrichten könnte, ist immens.

Und wenn sich die anderen Parteien nicht rechtzeitig auf einen Weg einigen, ihn abzuwenden, wird dieser Schaden sehr bald sehr real werden. Und zwar ohne dass man dann noch viel dagegen tun kann.

DAS AMT DES PARLAMENTSPRÄSIDENTEN

Das Amt der Parlamentspräsident*in ist in Deutschland bisher politisch nicht sehr profiliert. Die Präsident*in repräsentiert die Interessen des Parlaments, nicht die ihrer Partei und ihrer Wähler. Sie hat dafür zu sorgen, dass die parlamentarische Arbeit funktioniert. Sich darauf auch über wechselnde Mehrheitsverhältnisse hinweg stabil verlassen zu können, daran haben im Prinzip alle Parteien das gleiche Interesse. Außer es handelt sich um eine Partei, die von der Erzählung lebt, dass die Eliten ausgetauscht gehören und die Demokratie nicht funktioniert, und die ihren Machtanspruch nicht aus den in der Verfassung geregelten demokratischen Verfahren ableitet – sondern daraus, dass sie sich selbst mit dem Volk gleichsetzt. Eine solche Partei teilt das gemeinsame Interesse an einem funktionierenden Parlament nicht. Das ist die Situation, in der sich im Moment Thüringen – nicht allein, aber jedenfalls – befindet.

Wie wahrscheinlich ist es, dass das Amt des Landtagspräsidenten in autoritär-populistische Hände fallen wird? Die Wahl einer neuen Präsident*in ist das erste, was der neue Landtag nach seinem Zusammentritt macht. Das Recht, jemanden für dieses Amt zu nominieren, gebührt nach guter parlamentarischer Tradition und nach der Geschäftsordnung des Landtags der stärksten Fraktion. Vorgeschlagen heißt noch nicht gewählt; die Landtagspräsident*in braucht die Mehrheit der abgegebenen Stimmen, und niemand kann die Abgeordneten zwingen, zu wählen, wer ihnen vorgesetzt wird. Andererseits: der Druck ist hoch, dass diese Wahl gelingt. Erst wenn er eine Präsident*in hat, ist der Landtag konstituiert und kann mit seiner Arbeit beginnen, kann die Regierungschef*in gewählt werden. Einen Wahlgang nach dem anderen scheitern zu lassen, und einstweilen herrscht parlamentarischer Stillstand und Lähmung – wie die AfD diese Situation für sich ausschlachten könnte, ist leicht vorstellbar. Die Wahl ist geheim und findet ohne Aussprache statt.

WAS KÖNNTE DIE AFD ANRICHTEN?

Angenommen, die AfD-Kandidat*in wird gewählt: Was kann sie dann alles machen? Zunächst: was sie nicht machen kann, ist: was sie will. Sie kann nicht einfach die Tagesordnung nach ihrem Willen gestalten, AfD-Anträge bevorzugen, andere benachteiligen, bestimmte Abgeordnete uferlos lang reden lassen, andere gar nicht. Was wann behandelt wird und wie die Redezeit verteilt wird, bestimmt in der Praxis ein Gremium, in dem alle Fraktionen vertreten sind, der Ältestenrat.

Die Landtagspräsident*in leitet die Sitzungen und stellt fest, was das Plenum beschlossen hat, soweit sie dabei nicht von den Vizepräsident*innen vertreten wird. Eine Sitzung, die sie ganz bestimmt selbst leiten wird, ist die, in der die Wahl zum Ministerpräsidenten stattfindet. Diese Wahl läuft in Thüringen auch bisher schon selten reibungslos, schon gar unter Bedingungen einer Minderheitsregierung, wie sie wohl auch nach der nächsten Landtagswahl gebildet werden muss. In den ersten zwei Wahlgängen ist eine absolute Mehrheit notwendig.

Aber im dritten Wahlgang, so steht es in der Verfassung, ist gewählt, wer „die meisten Stimmen“ hat. Was das genau bedeutet, ist unklar, und der Versuch des aktuellen Landtags, diese Unklarheit durch eine Verfassungsänderung zu beheben, hat sich im Kleinklein des politischen Streits zwischen der Koalition und der CDU festgefahren. Wenn also im dritten Wahlgang nur ein Kandidat antritt, was heißt dann „die meisten Stimmen“? Mehr als die – nicht vorhandenen – Gegenkandidaten? Oder mehr als Gegenstimmen? Für beides gibt es gute Gründe. Die Person, die das am Ende feststellt, ob der Kandidat im dritten Wahlgang gewählt oder durchgefallen ist – das ist die Landtagspräsident*in.

DANN IST EIN NAZI MINISTERPRÄSIDENT

In der thüringischen Hauptstadt Erfurt kursiert in diesen Tagen ein Papier der ehemaligen SPD-Landesgeschäftsführerin Anja Zachow mit dem Titel „Was dann wieder keiner gewollt haben wird“. Das Papier spielt u.a. durch, wie die Ministerpräsident*innenwahl unter Leitung einer Landtagspräsident*in von der AfD ablaufen könnte. Wenn im dritten Wahlgang der AfD-Vorsitzende Björn Höcke kandidiert und sich Linke und CDU nicht geeinigt haben, einen gemeinsamen Gegenkandidaten aufzustellen – dann könnte die Landtagspräsident*in feststellen, dass Höcke allein mit den Stimmen der AfD gewählt ist. Dann ist ein Nazi Ministerpräsident und steht an der Spitze der Exekutivgewalt des Freistaats Thüringen. Auf Sitzungsunterbrechungen, um darüber verhandeln, wie man diesen Ausgang noch abwenden könnte, braucht dann niemand mehr zu hoffen. Denn auch darüber entscheidet die Landtagspräsident*in.

Die Landtagspräsident*in ist es auch, die in Thüringen die Gesetze ausfertigt und verkündet – bisher eine reine Formalität. Das hatte man in Polen auch gedacht, bis die autoritär-populistische PiS-Regierung plötzlich beschloss, Urteile des Verfassungsgerichts nicht im Amtsblatt zu verkünden, die ihr nicht passten. Eine Formalität, aber eine, ohne die das, was da verkündet werden muss, nicht zu geltendem Recht wird.

DIE AFD KANN SOFORT DIE LANDTAGSVERWALTUNG ÜBERNEHMEN

Was die Landtagspräsident*in ferner tun kann: den Landtagsdirektor ohne Angaben von Gründen in den einstweiligen Ruhestand schicken und durch jemanden ersetzen, der ihr für ihre Zwecke geeigneter erscheint. Der Landtagsdirektor steht an der Spitze der Verwaltung des Landtags. Die Landtagsverwaltung ist kaum öffentlich sichtbar. Aber dass sie die Abgeordneten unterstützt, und zwar unterschiedslos, ist unverzichtbar: Damit der parlamentarische Betrieb gut und reibungslos funktioniert, braucht der Landtag eine funktionierende, parteipolitisch neutrale Verwaltung.

Die Verwaltung verteilt die Vorlagen, über die die Abgeordneten beraten und beschließen, etwa Gesetzentwürfe. Sie stellt die ganze IT bereit. Bisher muss sich kein Abgeordneter fragen, wer da in der Verwaltung alles seine dienstlichen Emails mitlesen kann. Bisher konnten die Parlamentarier darauf vertrauen, dass der Wissenschaftliche Dienst ihnen unabhängig und unverfälscht zuarbeitet. In normalen Zeiten wird das Vertrauen in die Integrität der Verwaltung dadurch garantiert, dass am Ende niemand etwas davon hat, wenn dieses Vertrauen durch Misstrauen ersetzt wird. Dies sind keine normalen Zeiten.

Ein Teil des Landtagsgebäudes in Erfurt ist ein Nazi-Bau aus dem Jahr 1939, in dem auch die Gestapo untergebracht war. Sie hat von dort aus ab 1942 die Deportation der Thüringer Juden organisierte. Was aus dem Erinnerungsort, den der Landtag dort eingerichtet hat, wird, das obliegt der Entscheidung der Landtagspräsident*in.

RECHTSEXTREME DELEGATIONEN AUS DEUTSCHLAND UND ALLER WELT ALS GÄSTE EMPFANGEN

Die Landtagspräsident*in vertritt den Landtag nach außen. Sie repräsentiert die Repräsentanz des Volkes. Rechtsextreme Delegationen aus Deutschland und aller Welt als Gäste empfangen, Foyer und Flure mit volksdeutscher Heimatkunst und Propaganda vollhängen – alles Dinge, die sie machen kann im Namen und unter dem Siegel des ganzen Parlaments. Sie kann zum Beispiel mit Viktor Orbáns Danube Institute, dem wohl einflussreichsten und bestausgestatteten Think Tank des globalen autoritären Populismus, Veranstaltungen machen in den Fluren des Landtags, große Empfänge, die heißesten und wildesten Köpfe der globalen Neuen Rechten kommen nach Erfurt und halten ihre völkischen Reden vom „Großen Austausch“ der autochthonen Bevölkerung durch willfährige Migrant*innen und von der Verschwörung der wurzellosen kosmopolitischen Eliten.

Die Landtagspräsident*in kann selbst auf Reisen gehen. Zu Donald Trump nach Mar-a-Lago, nach Moskau zu Vladimir Putin. Sie kann eine Art informelle Thüringische Nebendiplomatie starten. Und das ohne jede politische Verantwortung. Sie muss nicht regieren. Nur repräsentieren. Alles ganz informell, alles abseits von allen Verfahren und Institutionen. Sie kann das „eigentliche Volk“ vertreten, in scharfem Kontrast zu der Landesregierung, die erstens gar keine außenpolitischen Kompetenzen hat und zweitens mangels Mehrheit sowieso die ganze Zeit die größten Mühen hat, irgendetwas zustande zu bringen.

UND DIE DEMOKRATEN WÄREN MACHTLOS

Kann der Landtag diese Präsident*in nicht einfach wieder abberufen? Das kann er. Aber er braucht dafür, laut Geschäftsordnung, eine Zweidrittelmehrheit. Und wenn die AfD bei 34 Prozent landet, wie es im Augenblick die Umfragen prophezeien, dann gibt es keine Zweidrittelmehrheit gegen die AfD.

Was kann man tun? Das Problem muss politisch gelöst werden: Die Fraktionen des demokratischen Spektrums, insbesondere die CDU und die Linke, müssen sich rechtzeitig und verlässlich auf ein abgestimmtes Vorgehen bei der Wahl der Landtagspräsident*in verständigen. Beide Fraktionen müssen sich auf eine*n Abgeordnete*n einigen, den sie beide zum Landtagspräsidenten wählen können, und zwar bevor das Wahlverfahren in der konstituierenden Sitzung des neuen Landtags beginnt. Nicht erst danach. Danach ist es zu spät. Natürlich könnte sich die AfD damit einmal mehr als ausgegrenztes Opfer der Machenschaften des Establishments inszenieren. Aber diese Debatte ist ohnehin unentrinnbar. Ihr auszuweichen ist ohnehin keine Option. Sie muss geführt werden, und zwar jetzt.

Der Artikel erschien zuerst auf verfassungsblog.de, CC BY-SA 4.0. Verfassungsblog ist ein Open-Access-Diskussionsforum zu aktuellen Ereignissen und Entwicklungen in Verfassungsrecht und -politik in Deutschland, dem entstehenden europäischen Verfassungsraum und darüber hinaus. Er versteht sich als Schnittstelle zwischen dem akademischen Fachdiskurs auf der einen und der politischen Öffentlichkeit auf der anderen Seite. Vor kurzem wurde das Thüringen-Projekt gestartet.

Maximilian Steinbeis ist Gründer und Chefredakteur des Verfassungsblogs. Prof. Jelena von Achenbach, LL.M. (NYU) ist Professorin für Öffentliches Recht an der Universität Erfurt. Artikelbild: Britta Pedersen/dpa

#Festkörperbatterie – Die #Zukunft für #Batteriespeicher

Ein Artikel von Lu Ils

Durch den #Klimawandel und den damit ansteigenden #Meeresspiegel, werden wir zunehmend das Problem haben, dass wir zu viel Salz haben – an Land und evtl. in den Gewässern – Stichwort: #Süßwasserlinsen. Dies ist in Ländern und Städten in Küstenregionen eine große Herausforderung. Auf der anderen Seite haben wir das gleichzeitige Problem, durch eine Abnahme der Süßwassermengen (Regen, Niedrigstände in Flüssen).

Im Spätsommer dieses Jahres habe ich mich mit zwei Ingenieuren ausgetauscht, als ich durch das Dover Sun House (vollständig durch Photovoltaik mit Energie und Wärme versorgtes Haus, welches 28 Tonnen Natriumsulfat zum Wärmeaustausch nutzte ) angeregt, zu überlegen, ob wir nicht in weit größerem Stil #Meerwasserentsaltzungsanlagen installieren könnten und Salz außer zum Würzen und für den Winterdienst auch für andere Zwecke sinnvoll nutzbar machen. Denn bei der Meerwasserentsalzung die derzeit noch sehr energieintensiv ist, fällt selbstverständlich viel Salz bzw. Salzlake an – die jedoch nach Meinung der Ingenieure nur ein Abfallprodukt und somit nicht nutzbar wäre.

Forscher*innen des #Fraunhofer #Institutes haben sich schon seit Jahren die selben Fragen gestellt wie ich – um so erfreulicher ist es, dass die neue

#Salz-#Batterie jetzt Marktreife erlangt.

Im Gegensatz zu anderen Batteriemodellen braucht es keine teuren, seltenen Erden und Rohstoffe und überall auf dem Planten steht das weiße Gold in schier unendlichen Mengen zur Verfügung. Im Gegensatz zu anderen Technolgien, wie bspw. bei AKW’s haben wir es mit einem völlig ungefährlichen und leicht zu gewinnenden Rohstoff zu tun.

Sich Gedanken um natürliche beinahe kostenlose erneuerbare Energien zu machen, neue gedankliche Wege zu beschreiten, macht nicht nur Spass, sondern hilft effektiv und effizient sich den Herausforderungen des Klimawandels zu stellen.

Deshalb halte ich es für so unendlich wichtig, interdisziplinär zu denken, scheinbar verrückte Ideen nicht abzuwiegeln, sondern sich auch von Leuten, die nicht vom Fach sind (Chemie, Physik) inspirieren zu lassen.

Hier gehts zu dem sehr spannenden Artikel über die Salzbatterie:

Von Salz und Keramik: Batterie auf Salzbasis von ALTECH und dem Fraunhofer-Institut

Keramische Festkörperbatterie: Altech-Gruppe kommerzialisiert zusammen mit dem Fraunhofer Institut für keramische Technologien und Systeme (IKTS) eine Batterie auf Salzbasis. Uwe Ahrens, Geschäftsführer der Altech Batteries GmbH und Vorstand der Altech Advanced Materials AG erklärt im Gespräch mit ingenieur.de, wie die neuartige keramische Festkörperbatterie auf Basis von Kochsalz funktioniert.

In diesem Interview erfahren Sie auch, wie die Idee zur Entwicklung von Festkörperbatterien entstanden ist und welche Vorteile sie bieten.

Was ist das Ziel von ALTECH und dem Fraunhofer-Institut bei der Produktion von Festkörperbatterien?

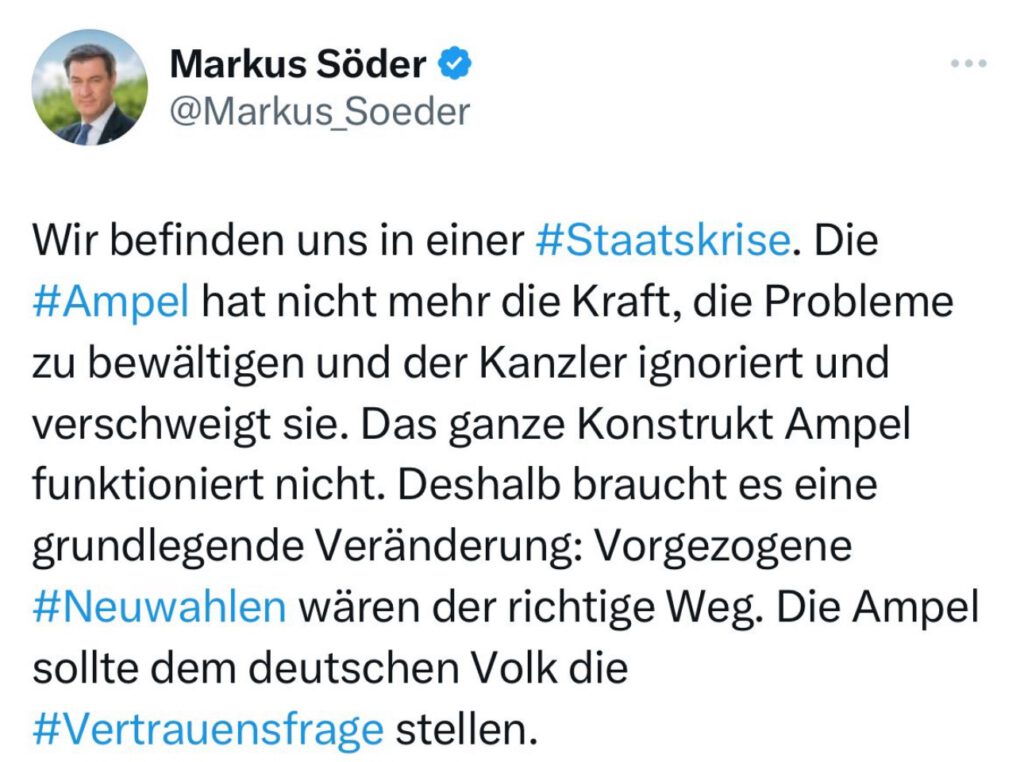

Warum Söder und Aiwanger mehr als peinlich für Bayern sind.

Was Aiwanger betrifft, ist der Artikel

„Nach Flugblatt-Affäre – Söder will Aiwanger im Amt belassen —> Bayerns Ministerpräsident #Söder will seinen Stellvertreter #Aiwanger trotz zahlreicher Vorwürfe in der Affäre um ein antisemitisches Flugblatt aus Schulzeiten aktuell nicht entlassen. Das berichten mehrere Medien.“

Link —> https://blog.forum-55plus.de/index.php/2023/09/03/nach-flugblatt-affaere-soeder-will-aiwanger-im-amt-belassen/

Was Söder betrifft, ist die Vergesslichkeit zwar nicht in der Schulzeit im Schulranzen, sondern etwas kürzer her.

Söder ist plötzlich doch für die Schuldenbremse und weil die Ampel (SPD und Grüne) gegen die Schuldenbremse sind, ist er plötzlich aus heiterem (Merz)-Himmelhoheit für die Schuldenbremse.

Und nicht nur das. Er will sogar, dass die Ampel die Vertrauensfrage stellt. Dass dies rechtlich nicht geht, müsste doch einem Ministerpräsidenten klar sein. Oder was ist mit Söders Bildung passiert?

„Aus Bayern kommt mal wieder Populismus in Reinform.

Markus Söder ruft dazu auf, dass die #Ampel dem deuschen Volk die #Vertrauensfrage stellen solle. Das ist Nonsens. Eine Vertrauensfrage stellt der #Bundeskanzler an den #Bundestag. Sie dient der Überprüfung, ob ein Bundeskanzler noch eine parlamentarische Mehrheit hinter sich hat, ob er also noch regierungsfähig ist. Das ist solange der Fall, solange die Ampelkoalition hält. Sollte beispielsweise die FDP die Koalition verlassen, könnte eine (verlorene) Vertrauensfrage zu #Neuwahlen führen. Eine Vertrauensfrage, gerichtet direkt an das deutsche Volk, sieht das Grundgesetz – aus guten Gründen – gar nicht vor. Das weiß Söder natürlich, spielt hier aber bewusst mit gegen die parlamentarische #Demokratie gerichteten Ressentiments. Das sollte ein Staatsmann in der derzeitigen Situation lassen. All das gilt selbstredend völlig unabhängig davon, wie kritisch man die Arbeit der Ampel bewertet.“

——

Liebe Bayern, was habt ihr getan, dass Ihr solche Politiker verdient habt?

Lieber Gott lass Intelligenz und Fakten auf Bayern regnen!

Werner Hoffmann -Ein Demokrat der Mitte, der schon alle demokratischend Parteien (CDU, FDP, SPD und DieGrünen) gewählt hat.

„Ich bin in keiner Partei Mitglied und stehe für die Demokratie! Bei mir hat schon jede Partei ihr Fett wegbekommen.“