Union und SPD haben sich in den Koalitionsverhandlungen auf Eckpunkte der Rentenpolitik geeinigt. Die Rentenversicherung reagierte zurückhaltend.

Zwei Haltelinien

Bis 2025 soll das Rentenniveau – also das Verhältnis der Standardrente zum Durchschnittseinkommen der Erwerbstätigen in einem Jahr – nicht unter 48 Prozent fallen. Der Beitragssatz für die Rente soll nicht über 20 Prozent steigen. Beide Regelungen sollen bis 2025 gelten.

Wenn man von der derzeit bestehenden Rechtslage ausgeht, würde ein Sinken des Rentenniveaus auf bis zu 43 Prozent bis zum Jahr 2030 erlaubt sein. Ähnlich verhält es sich bei dem Beitragssatz zur Rente. Der dürfte den Wert von 22 Prozent nicht überschreiten. Die von den GroKo-Unterhändlern nun neu formulierten Werte sind nicht weit von den derzeitigen Prognosen für beide Größen entfernt. Doch Prognosen können sich mit der wirtschaftlichen Lage ändern.

Nun ist eine gesetzliche Fixierung und ein Eingriff in die Rentenformel geplant. Darüber hinaus soll eine Rentenkommission mit Vertretern von Arbeitgebern, Arbeitnehmern und Wissenschaft bis März 2020 Vorschläge für die weitere Absicherung der Rente bis 2045 machen, denn der Renteneintritt der geburtenstarken Jahrgänge setzt das Rentensystem zunehmend unter Druck.

Grundrente

Zudem vereinbarten CDU, CSU und SPD für langjährige Geringverdiener und Beitragszahler eine sogenannte Grundrente.

Wenn Geringverdiener trotz 35 Beitragsjahren durch Arbeit, Erziehung und Pflege nicht über die Grundsicherung hinauskommen, sollen sie einen Aufschlag bekommen, der zehn Prozent über dem Grundsicherungsniveau liegt. Das teilte CDU-Verhandlungsführer Karl-Josef Laumann mit.

Der Grundrente soll eine Bedürftigkeitsprüfung vorausgehen, bei der anderes Einkommen und Vermögen angerechnet würden. In ihren Häusern oder Wohnungen sollen die Betroffenen gesetzlich garantiert wohnen bleiben können.

Erwerbsminderungsrente

Wer wegen Krankheit frühzeitig Erwerbsminderungsrente bekommt, soll rentenrechtlich so behandelt werden, als wenn er bis zum aktuellen Renteneintrittsalter gearbeitet hätte. Das Renteneintrittsalter staffelt sich je nach Geburtsjahrgang auf bis zu 67 Jahren. Zurzeit werden Bezieher von Erwerbsminderungsrenten noch so gestellt, als hätten sie Rentenbeiträge bis zum 62. Lebensjahr gezahlt.

Die Regelung betrifft rund 170.000 Menschen jedes Jahr, die aus gesundheitlichen Gründen frühzeitig das Arbeitsleben beenden müssen.

Mütterrente:

Mütter, die vor 1992 drei oder mehr Kinder zur Welt gebracht haben, sollen künftig auch das dritte Jahr Erziehungszeit in der Rente angerechnet bekommen. Die Anhebung dieser Renten betrifft rund 2,8 Millionen Menschen.

Die Mütterrente war eine Forderung der CSU. Die CSU-Vizechefin Barbara Stamm bezifferte die Mehrkosten für die Rente auf jährlich 3,4 Milliarden Euro. Stamm zeigte sich offen für eine gemischte Finanzierung. Sie sei sich mit der SPD-Fraktionschefin Andrea Nahles einig, „dass nicht alles ausschließlich aus Beiträgen finanziert werden muss“.

Die Deutsche Rentenversicherung forderte, dass die Ausweitung der Mütterrente „sachgerecht in vollem Umfang aus Steuermitteln“ finanziert werden müsse.

Selbstständige

Neu ist in den Vereinbarungen der GroKo-Unterhändler auch eine Altersvorsorgepflicht für Selbstständige, die nicht bereits anderweitig obligatorisch abgesichert sind – etwa in berufsständischen Versorgungswerken. Selbstständige sollen zukünftig zwischen der gesetzlichen Rentenversicherung und anderen Vorsorgearten wählen können, die allerdings insolvenzgesichert sein müssen.

Der CDU-Rentenexperte Peter Weiß hatte zuletzt darauf hingewiesen, dass diejenigen belohnt werden sollten, die langjährig konsequent vorgesorgt haben. „Einer der wichtigsten Beiträge zur Bekämpfung künftiger Altersarmut ist die Pflicht auch für Selbstständige, angemessen und insolvenzsicher vorzusorgen“, sagte er.

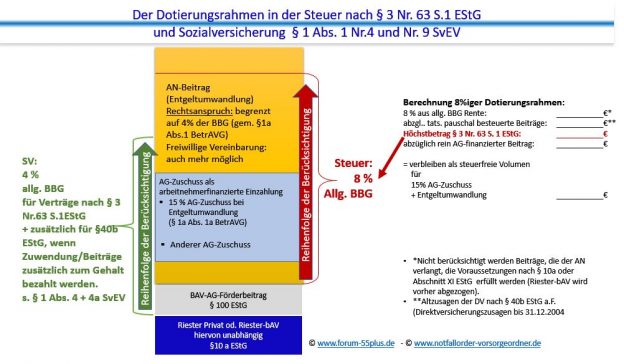

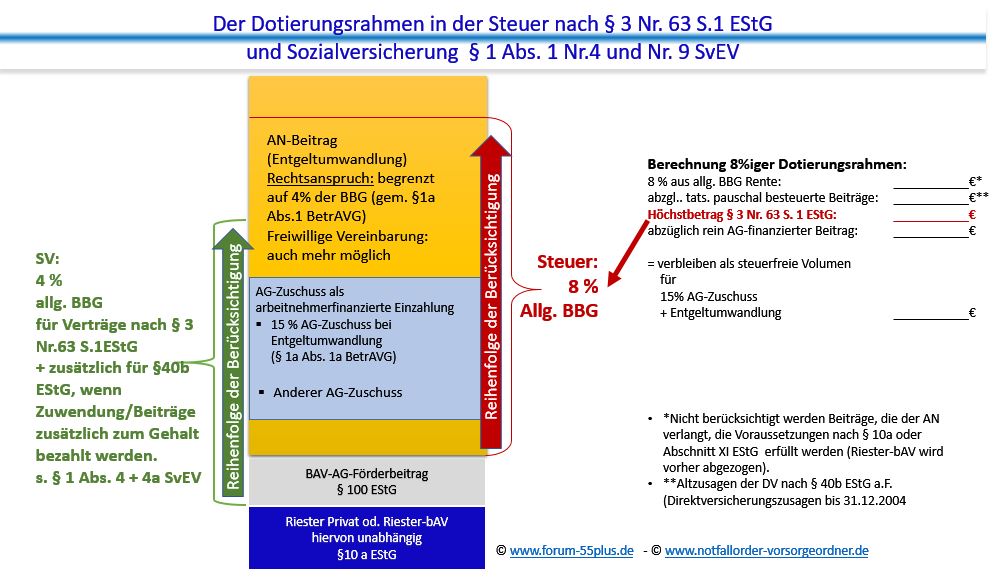

Abschaffung der echten und unechten Verbeitragung in der betrieblichen Altersversorgung

Auch hier wird noch verhandelt.

Bei den Altverträgen in der Direktversicherung (bis 2004) wurde – wenn der Beitrag monatlich nicht aus zusätzlichen Löhnen/Gehältern gezahlt wurde:

In der Sparphase

und in der Rentenphase

(teilweise) verbeitragt (§1Abs. 1 Nr. 4 und 4a)

Auch in anderen Fällen wird eine unechte Doppelverbeitragung durchgeführt.

Beispiel: in der Sparphase kein SV-Beitrag, so dass der Arbeitnehmer hier ein zwar eine Beitragsersparnis hat, allerdings dann in der Rentenphase den vollen Beitrag für Kranken- und Pflegeversicherung bezahlen muss.

Dieses Problem wird sogar durch die Erhöhung des Dotierungsrahmen uns verschärft. Steuerrechtlich wird der Dotierungsrahmen durch das Betriebsrentenstärkungsgesetz auf 8 % erhöht. In der Sozialversicherung bleibt der Dotierungsrahmen jedoch bei 4 % (§1 Abs.1 Nr.9 SvEV).

darüber hinaus wird der Bav – Förderbeitrag (§100 EStG) zwar steuerrechtlich neben dem §3 Nr.63 S.1 EStG berücksichtigt, allerdings in der Sozialversicherung innerhalb der oben genannten Grenze berücksichtigt.

Es wäre wünschenswert, wenn das Problem der Doppelverbeitragung abgeschafft würde.

Die Abschaffung der Doppelverbeitragung hätte den Effekt, dass jeder Arbeitnehmer in der Altersversorgung besser vorsorgt.

Die Bürgerversicherung wäre für gesetzlich Versicherte weder auf der Beitragsseite, noch auf der Leistungsseite zielführend.

Anmerkung zu der Leistungsseite:

Ärzte verdienen zwar an Privatversicherten pro Behandlung mehr, allerdings wird hierbei folgendes übersehen.

1. Eine Arztpraxis, die weniger als 10 % Privatversicherte hat, kann in der Regel nicht überleben. Viele nehmen an, dass Ärzte sich alle einen Porsche leisten können. So ist es nun wirklich nicht.

2. Wenn alle Bürger in einer Bürgerversicherung wären, dann müsste ein entstehendes Defizit bei den Ärzten über eine Gebührenanpassung bei den gesetzlichen Krankenkassen abgefangen werden. Dies würde zu enormen Beitragserhöhungen bei den gesetzlichen Krankenkassen führen.

3. Wenn hier davon gesprochen wird, dass Ärzte die Privatversicherten mehr behandeln, dann ist dies wohl nicht nur bei Privatversicherten der Fall. In der gesetzlichen Krankenkassen gibt es einen Risikostrukturausgleich. So manche gesetzliche Krankenkasse hat schon bei Ärzten angerufen und darauf hingewiesen, dass der bei einem Patienten durchgeführte Behandlungsaufwand nur bei einer schlimmeren Diagnose bezahlbar sei. Und so mancher Arzt oder auch Krankenhaus hat deshalb Patienten kränker gemacht, als sie waren; wohl bemerkt nicht bei einer privaten, sondern einer gesetzlichen Krankenkasse.

4. Schaut man sich die Länder an, die in den letzten Jahren eine Bürgerversicherung eingeführt haben, so ist festzustellen, dass der Leistungsumfang erheblich eingeschränkt wurde.

Bürgerversicherung – Ein Mensch ist kein Trabbi – Und wohin es führt, wenn eine Einheitsleistung gezahlt wird, konnte man am Trabbi schon sehen. Der Trabbi und die Bürgerversicherung – Grundversorgung Bürgerversicherung und Zusatzleistungen müssen selbst gezahlt oder durch eine Zusatzversicherung versichert werden. Die Zusatzversicherung muss der Arbeitnehmer oder Rentner jedoch alleine bezahlen.

Schweden: Wer wann in ein Krankenhaus kommt, wird dort von der Stadtverwaltung festgelegt (Erst der Bürgermeister, Selbstständige, Rentner, Behinderte oder die Hausfrau?)

Schweiz: Die Wartezeit auf Behandlungen hat sich extrem verlängert. Neben einer Grundversicherung muss der einzelne Bürger eine Zusatzversicherung abschließen, die er im Übrigen alleine bezahlt.

Österreich: Wer in Österreich zum Arzt will, darf nur Ärzte in seinem Bezirk auswählen und hat enorme Wartezeiten (außer man zahlt privat). England: Bestimmte Behandlungen werden dort abhängig vom Alter übernommen.

Wer 65 Jahre ist und eine Herztransplantation benötigt, hat über die staatliche Versicherung keine Chance. Wartezeiten sind dort extrem lang auf Behandlungen. Das Problem der gesetzlichen Krankenkassen steckt im Finanzierungssystem!

Die Umlagefinanzierung wird durch den demografischen Wandel nicht mehr funktionieren. Dies trifft im Übrigen die gesetzliche Renten-, Pflege- und Krankenversicherung gleich.

Die Leistungsausgaben der gesetzlichen Krankenkassen nach Lebensalter

Ein 80 Jähriger benötigt im Durchschnitt das 5-8 fache An Leistungen eines 50 Jährigen. Die Leistungen und Beiträge werden aus einem Topf des Durchschnitts bezahlt. Übersehen wird, dass das Durchschnittsalter der Bevölkerung und der gesetzlich Versicherten erheblich angestiegen ist und in den kommenden 30 Jahren weiter extrem ansteigen wird.

Die privaten Krankenversicherungen haben hier vorgesorgt und eine sogenannte Altersrückstellung gebildet (derzeit über 230 Mrd. Euro).

Die gesetzlichen Krankenversicherungen müssten – um hier gleich zu ziehen – bereits 1.900 Mrd. Euro (=1,9 Bio. Euro) angespart haben.

Nur wenn die gesetzlichen Sozialsysteme umgehend eine Altersrückstellung ansparen würden, wäre die Existenz der gesetzlichen Krankenkassen gesichert. Es ist sinnvoll, dass wir ein duales Gesundheitssystem erhalten und nicht den Fehler anderer Länder machen.

Die Bürgerversicherung würde den Wettbewerb ausschalten und dazu führen, dass die gesetzlichen Krankenkassen die Leistungen schneller absenken könnten.

Aus unserer Sicht gibt es nur einen Grund, warum die gesetzlichen Krankenkassen und einige Politiker eine Bürgerversicherung wollen:

Wenn es keinen Wettbewerb mehr gibt, können die Leistungen schneller abgesenkt werden. Dies ist letztendlich das Ziel und dieses Ziel muss verhindert werden!

Denn auch im alter muss eine gute Gesundheitsversorgung sichergestellt werden. Es muss jedem Bürger klar sein, dass die Gesunderhaltung eines der höchsten Güter in unserem Leben ist. Und dies kostet eben nun einmal viel Geld.

In diesem Zusammenhang möchten wir nochmals auf die demografische Auswirkung in

#Japan ist #Deutschland etwa 15 Jahre voraus, jedenfalls in der #demografischen #Entwicklung und auch in vielen Entwicklungen (Beispiel: #Zinsentwicklung).

Und dies gibt Sorge für die Entwicklung der #Sozialversicherungen (#Gesetzliche #Krankenversicherung, #Rentenversicherung um #Pflegepflichtverdicherung).

Nicht umsonst gibt es bereits erste Wirtschaftswissenschaftler, die:

– einen regulären #Rentenbeginn von 71 Jahren fordern

– die eine Einführung von #Altersrückstellungen in der gesetzlichen Krankenversicherung (so wie es auch die private Krankenversicherung schon hat, derzeit schon über 230 Mrd. Euro) sinnvoll erachten.

Man darf nicht die demografische Entwicklung übersehen, besonders dann, wenn es in der deutschen Wirtschaft heute besonders gut läuft.

Und wenn die Politik und die Sozialversicherungsträger hier nicht besonders stark darauf hinweisen, dann sollte zumindest jeder einzelne Bürger frühzeitig vorsorgen.

Zu einer vernünftigen Altersvorsorge zählen nicht nur die:

-#Riesterrente

-#Rüruprente

-#Privatrente

– oder #betriebliche #Altersversorgung #bAV

sondern auch:

-#Pflegezusatzversicherung

– und ein #Sparbeitrag für die #Beitragserhöhungen der

#gesetzlichen #Krankenkassen, denn die Leistungen und Beiträge errechnen sich aus dem Durchschnitt der Versicherten (und sind somit vom Alter der durchschnittlich Versicherten abhängig)

Der nachfolgende Film bei n-tv zeigt, wie es heute schon in Japan ist und was den deutschen Bürgern bevorsteht, die keine Eigenvorsorge planen und durchführen.

Greise auf der Baustelle. Japans Alte malochen fürs Überleben

#Japan ist #Deutschland etwa 15 Jahre voraus, jedenfalls in der #demografischen #Entwicklung und auch in vielen Entwicklungen (Beispiel: #Zinsentwicklung).

Und dies gibt Sorge für die Entwicklung der #Sozialversicherungen (#Gesetzliche #Krankenversicherung, #Rentenversicherung um #Pflegepflichtverdicherung).

Nicht umsonst gibt es bereits erste Wirtschaftswissenschaftler, die:

– einen regulären #Rentenbeginn von 71 Jahren fordern

– eine Einführung von #Altersrückstellungen in der gesetzlichen Krankenversicherung (so wie es auch die private Krankenversicherung schon hat, derzeit schon über 230 Mrd. Euro) als sinnvoll erachten.

Man darf nicht die demografische Entwicklung übersehen, besonders dann, wenn es in der deutschen Wirtschaft heute besonders gut läuft.

Und wenn die Politik und die Sozialversicherungsträger hier nicht besonders stark darauf hinweisen, dann sollte zumindest jeder einzelne Bürger frühzeitig vorsorgen.

Zu einer vernünftigen Altersvorsorge zählen nicht nur die:

-#Riesterrente

-#Rüruprente

-#Privatrente

– oder #betriebliche #Altersversorgung #bAV

sondern auch:

-#Pflegezusatzversicherung

– und ein #Sparbeitrag für die #Beitragserhöhungen der

#gesetzlichen #Krankenkassen, denn die Leistungen und Beiträge errechnen sich aus dem Durchschnitt der Versicherten (und sind somit vom Alter der durchschnittlich Versicherten abhängig)

Der nachfolgende Film bei n-tv zeigt, wie es heute schon in Japan ist und was den deutschen Bürgern bevorsteht, die keine Eigenvorsorge planen und durchführen.

Greise auf der Baustelle. Japans Alte malochen fürs Überleben

Über soziale Netzwerke mit über 90.000 Menschen vernetzt, darunter über 1.900 Journalisten aus den Bereichen (Wirtschaft, Politik) und über 500 Politiker.

Immer wieder gibt es Menschen, die erst in der Rente Karriere machen.

Warum auch nicht? Denn auch ab der Rente sollte man sich Aufgaben suchen, die das Leben erfüllen.

Ob dies im sozialen, künstlerischen oder dem in der vergangen erlernten Beruf ist, spielt dabei keine Rolle.

Gerade Ältere haben im Beruf eine umfangreiche Erfahrung, die auch ab der Rente noch wichtig ist.

Ob es sich im einen Feuerwehrmann, Polizisten, Altenpfleger oder Sachbearbeiter handelt. Die Erfahrung kann oft auch ab der Rente genutzt werden (z.B. beim Feuerwehrmitarbeiter beim vorbeugenden Brandschutz, beim Polizisten in der Prävention von Einbruch-Diebstahl).

Auch wenn heute das Wissen im Internet fast immer abrufbar ist, die Erfahrung ist sehr wichtig).

Das Reisen und Ausspannen alleine kann es auch nicht immer sein. Spätestens nach 2-3 Jahren wird das Reisen alleine auch nicht mehr befriedigen.

Das Gehirntraining und auch die Aufgaben sind sinnvoll, damit Demenz nicht eintritt.

Der nachfolgende Artikel aus dem Spiegel Online soll hier Mut machen.

Wenn der Durchbruch erst mit 90 gelingt

Seit über 50 Jahren ist sie bereits als Künstlerin aktiv. Doch Geta Bratescu musste 90 werden, bis sie international berühmt wurde. Und es gibt noch mehr Senioren-Künstler auf Erfolgskurs.

Barmer-Chef befürchtet Aus für halbes Dutzend Krankenkassen

Müssen sich Millionen Versicherte bald zwangsläufig eine andere Krankenkasse suchen?

Es klingt paradox, denn die Kassen haben ein Milliardenpolster. Doch Barmer-Chef Straub prophezeit einem Dutzend Kassen das Aus.

Dies wurde im Handelsblatt gestern publiziert.

Als Grund wurde der Risikostrukturausgleich genannt.

Durch den Risikostrukturausgleich erhalten gesetzliche Krankenkassen Geld, wenn Sie kranke und teure Versicherte bei sich versichert haben.

Stein des Anstoßes sind hierbei mehrere Punkte:

1. wie schon öfters in der Presse zu lesen war, gibt es gesetzliche Kassen, die die Ärzte dazu ermuntern die Patienten kränker zu machen, als sie sind, denn dann gibts mehr Geld aus dem Gesundheitsfonds. Wenn dies nicht passiert, hat der Arzt und der Patient Nachteile.

Sollte der Arzt sich darauf einlassen, hat der Patient jedoch auch Nachteile.

Möchte der Patient beispielsweise eine Zusatzversicherung in der Krankenversicherung, eine Berufsunfähigkeitsversicherung oder Lebensversicherung abschließen, dann kann dies zu Zuschlägen oder Ablehnung führen.

2. Das Vermögen der Krankenkassen ist je Mitglied sehr unterschiedlich.

Während 2016 die Barmer noch 135 Euro pro Mitglied hatte, ist das Vermögen bei den AOK bei etwa 1.200 Euro und bei einzelnen Kassen bei nur 60 Euro.

AOK erhalten bei dem Risikostrukturausgleich fast immer die höchsten Zahlungen.

3. Wird die Konjunktur schwächer oder steigen die Kosten durch modernere Medizin oder durch ein höheres Durchschnittsalter, wird die Kassenlage für viele gesetzliche Kassen das Aus folgen.

Aufgrund der demographischen Entwicklung ist es eine tickende Zeitbombe, wenn die gesetzlichen Krankenkassen keine Altersrückstellungen bilden.

Altersrückstellungen sind angespartes Vermögen für jede einzelne Altersgruppe, so dass die Leistungen hierdurch im Alter finanziert werden können oder Beitragsanpassungen hierüber abgefedert werden können.

Gerade der Anstieg des Durchschnittsalters wird die Leistungsausgaben in den kommenden 30 Jahren bei den gesetzlichen Kassen dramatisch erhöhen.

Die privaten Krankenversicherungen haben heute bereits Altersrückstellungen über 234 Mrd. Euro gebildet und hierdurch vorgesorgt.

Da circa 90 % aller Versicherten in der gesetzlichen Krankenkasse versichert sind, müssten die gesetzlichen Krankenkassen heute bereits 1.900 Milliarden (1,9 Billionen €) an Altersrückstellungen haben.

Das System der gesetzlichen Krankenkassen krankt erheblich. Und dies wird dazu führen, dass die Schätzung des Vorstandes der Barmer Ersatzkasse noch weit untertrieben ist.

Die Einführung einer Bürgerversicherung würde den gesetzlichen Kassen insoweit helfen, dass es keinen Wettbewerb mehr zu privaten Krankenversicherungen geben würde und dann die Leistungen schneller Kraft Gesetz gekürzt werden könnten.

Aber mal ehrlich:

Das System der gesetzlichen Krankenkassen krankt. Warum soll ein krankes System bleiben und das gesunde Finanzierungssystem der privaten Krankenversicherung deshalb abgeschafft werden?

Das duale Krankenversorgungssystem sorgt für Wettbewerb und das sichert die Leistungen aller Versicherten.

Das höchste Gut der Menschen ist die Gesundheit auch im Alter.

Und das kostet Geld, das man im Übrigen ja eh nicht nach dem Leben mitnehmen kann.