Organspende – Ja -Nein – Vielleicht

Organspende selbst bewusst entscheiden

Wie ist Deine Meinung?

Das Thema Organspende als:

- Zustimmungsregelung

- Erweiterte Zustimmungsregelung

- oder Widerspruchsregelung

wird über die Parteigrenzen hinweg uneinheitlich gesehen.

Jens Spahn – Gesundheitsminister – bringt gerade Bewegung in diesen Regelungskomplex.

„Neuregelung der Organspende. Abgeordnete rebellieren gegen Spahn.

Link:–>

https://www.n-tv.de/politik/Abgeordnete-rebellieren-gegen-Spahn-article20687330.html “

Schaut man sich

- die Warteliste der Menschen an, die dringend ein Organ benötigen oder

- die Menschen an, die keinen Organspendeausweis mit sich führen,

- Patientenverfügung

- Generalvollmacht

- Vorsorgevollmacht

- Unternehmervollmacht

- Testament

- oder Sorgerechtsverfügung (bei minderjährigen Kindern).

Organspende

Bei Organspenden ist zwischen Organspenden zwischen „Toten“ und „Lebenden“ zu unterscheiden.

Bestimmte Organe können auch von lebenden Menschen gespendet werden. Hierzu gehört beispielsweise die Niere oder ein Teil der Leber.

Andere Organe können erst nach dem Tod genutzt werden. Hierzu zählen beispielsweise Herz, Bauchspeicheldrüse, Netzhaut (Auge).

Das Verständnis“ nach dem Tod“ wird teilweise sehr unterschiedlich ausgelegt. In einigen Ländern bedeutet nach dem Tod, dass der Herztod eingetreten sein muss. In anderen Ländern bedeutet dies, dass der Hirntod eingetreten sein muss.

Oft meinen im Übrigen ältere Menschen, dass man „ihre Organe aufgrund des fortgeschrittenen Alters nicht mehr nutzen könne.“ Dies ist nicht bei allen Organen der Fall!

Inwieweit Organe von toten Menschen genutzt werden können, hängt davon ab, ob es sich um eine Zustimmungsregelung oder um eine Widerspruchsregelung handelt.

Die Widerspruchsregelung bedeutet, dass eine Zustimmung zu einer Entscheidung als getroffen gilt, wenn der Betroffene nicht explizit widerspricht. Das Gegenteil ist die Zustimmungsregelung.

In Ländern, in denen die Widerspruchsregelung gilt, kann jeder Organspender werden, der sich nicht ausdrücklich dagegen ausgesprochen hat.

Die Widerspruchsregelung gilt beispielsweise in Österreich, Italien und Spanien

Personen, die sich nur kurzzeitig – z.B. Im Urlaub dort aufhalten, wird empfohlen, ihre persönlichen Willensbekundungen bezüglich einer postmortalen Organspende schriftlich bei den Ausweispapieren zu deponieren. Der so deklarierte Wunsch wird im Falle des Ablebens respektiert.

In Ländern mit Zustimmungsregelung muss jeder, der als Organspender zur Verfügung stehen will, zu Lebzeiten eine eindeutige Willenserklärung abgegeben haben (z. B. Organspendeausweis).

Die Zustimmungsregelung existiert auch in erweiterter Form, etwa in Deutschland (§ 4 Transplantationsgesetz) und der Schweiz (Art. 8 Transplantationsgesetz). Bei der erweiterten Zustimmungsregelung dürfen die Angehörigen der Organentnahme zustimmen, sofern die verstorbene Person zu Lebzeiten weder zugestimmt noch widersprochen hat. Die subsidiäre Zustimmungskompetenz kann vom Spender auch auf eine Vertrauensperson übertragen werden.

Sinnvoll ist die Bereiche:

- Patientenverfügung

- Generalvollmacht

- Vorsorgevollmacht

- Unternehmervollmacht

- Testament

- oder Sorgerechtsverfügung (bei Minderjährigen Kindern).

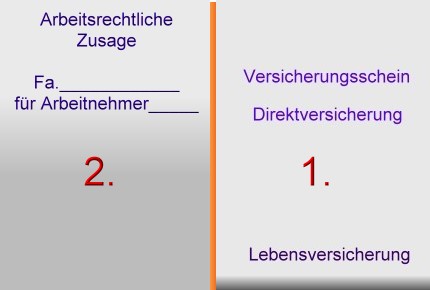

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

In der Leistungsphase (Rente) muss dafür der Arbeitnehmer:

In der Leistungsphase (Rente) muss dafür der Arbeitnehmer: