Notfall-Ordner – Notfallordner von www.notfallordner-vorsorgeordner.de

Der Notfallordner ist eine wichtige Vorsorge. Und dies bereits ab Vollendung des 18. Lebensjahres

Auf den Inhalt, die Tipps und auf die ausreichende Größe kommt es an.

Notfallordner Not-fallordner

Notfallordner gibt es inzwischen sehr viele auf dem deutschen Markt. Und auch die Ausführungen sind sehr unterschiedlich. Ein Vergleich vor dem Kauf eines Notfallordners ist deshalb besonders wichtig.

So gibt es Notfallordner, die eigentlich nur als Dokumentenordner bezeichnet werden können. Dort können regelmäßig nur Dokumente abgeheftet werden und teilweise aufgrund der Ordnertiefer ohne Klarsichtfolie.

Der Notfallordner ist nicht nur ein Dokumentenordner

Ebenso gibt es Notfallordner, die zwar allgemeine Fragen stellen, allerdings hierzu oft keine allgemeine Informationen beinhalten. Auch hier sollte auf die Ordnerbreite und Ordnertiefe geachtet werden. Eine Ordnerbreite von mindestens 8 cm und eine Größe von ca. 32x29cm ist empfehlenswert, denn es müssen auch einige wichtige Dokumente in Klarsichtfolie hinterlegt werden (z. B.: Stammbuch, ggf. Original-Scheidungsurteil, Vollmachten).

Wer zu bestimmten Berufsgruppen gehört muss neben den allgemeinen Informationen noch eine Reihe von besonderen Vorkehrungen festhalten.

Hierbei geht es nicht nur um die Unterscheidung der Vorsorge um den Familienstand (ld. verheiratet, mit Kindern ab Vollendung des 18. Lebensjahres, minderjährige Kinder, das eigene Alter, leben die Eltern noch), sondern auch um die berufsspezifische Besonderheit.

So muss ein Beamter oder ein Pensionär zusätzliche Punkte bei dem Notfallordner berücksichtigen.

Notfallordner für Beamte und Pensionäre unterscheidet sich von einem normalen Notfallordner Auswahl: –>www.notfallordner-beamte.de

Einen speziallen Notfallordner benötigen auch

Selbstständige (Personengesellschaft),

Unternehmer (Kapitalgesellschaft)

Freiberufler

Ärzte

Zahnärzte

Heilpraktiker

Apotheker

Architekten

zulassungsfreie Handwerker

sowie 41 unterschiedliche zulassungspflichtige Handwerker.

Zu groß sind die Unterschiede zwischen den Selbstständigen, Freiberuflern und Unternehmern. Deshalb sind bei einem Notfallordner berufsspezifische Besonderheiten notwendig und eine spezielle Version für jede einzelne Berufsgruppe Auswahl: –>www.notfallordner-unternehmer.de

Aufgrund der vielfältigen Unterschiede des Familienstandes und auch der beruflichen Tätigkeit kann auch ein allgemeiner Notfallordner nur teilweise eine Lösung sein.

Über 90 verschiedene Notfallordner

Über die Internetseite www.notfallordner-vorsorgeordner.de gibt es inzwischen über 90 verschiedene Notfallordner, die ein breites Spektrum abdecken.

In der Grundversion „Notfallordner PRIVAT“ sind über 140 Seiten mit Checklisten, Tipps und Vorlagen vorhanden.

Die Spezialversionen der Notfallordner (Beamte, Selbstständige, Freiberufler usw.) umfassen bis zu 190 Seiten (je nach Version).

Die Autoren haben das Know-how aus unterschiedlichen Sichtweisen einfließen lassen. Hierbei sind die Qualifikationen recht umfangreich:

Theoreitsche Sachkundeprüfung Rentenberater nach dem Rechtsdienstleistungsgesetz

Seniorenberater (NWB-Akademie für Steuerberater, Fachanwälte f. Erbrecht und Erbschaftsteuer)

Generationenberater (IHK)

Sozialversicherung Krankenkasse und Pflegeversicherung (25 Jahre Beschäftigung bei einer gesetzlichen Krankenkasse)

Beamtenversorgung

Versicherungskaufmann (IHK) – (39 Jahre Beschäftigung bei einer großen Versicherungsgesellschaft)

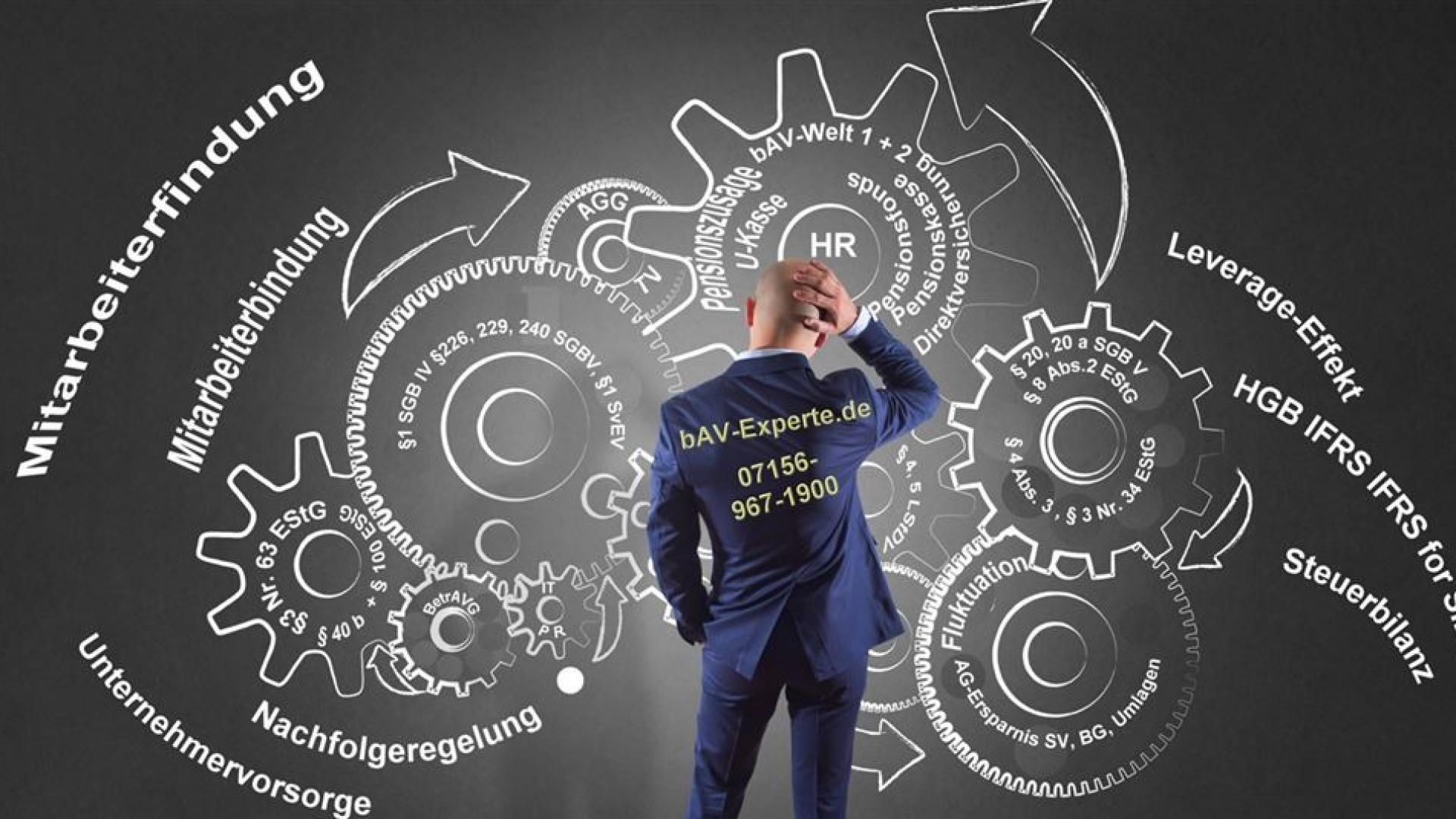

Betriebswirt für betriebliche Altersversorgung (FH)

Rentenexperte Rentenexperte Werner Hoffmann und bAV-Experte – Betriebswirt für betriebliche Altersversorgung und Generationenberater

Der Notfallordner kostet in der Grundversion 27 Euro (inkl. MWSt., zuzüglich Verpackung und Versand).

Die Spezialversionen kosten 42 Euro (inkl. MWSt, zuzügl. Versand).

Bezug über das Internet www.Notfallordner-Vorsorgeordner.de

Ob, Notfallkoffer, Dokumentenordner, Notfall-Ordner, Not-Fallordner, Notfall-Mappe genannt. Auf den individuell abgestimmten Inhalt kommt es an. Auswahl: –> www.notfallordner-vorsorgeordner.de

Fragen und Antworten rund um die Themen Gesetzliche Rentenversicherung und betriebliche Altersversorgung in einer öffentlichen Gruppe bei https://www.facebook.com/groups/258725542244466/?ref=share von www.Renten-Experte.de und www.bAV-Experte.de bei

Beispiele:

Welche Altersrente ist für Dich möglich?

Welche Vorteile bietet die Erwerbsminderungsrente für die Altersrente?

Was muss unbedingt vor dem 45. vollendeten Lebensjahr beachtet werden?

Welche Vorteile bietet die Altersrente bei Schwerbehinderung und was ist zu beachten?

Was muss bei der Witwenrente unbedingt beachtet werden?

Welche Auswirkungen bestehen auf die betriebliche Altersversorgung bei den unterschiedlichen Renten?

Was ist bei 450 Euro-Job zu beachten?

Wie hoch ist die Absicherung bei Berufsunfähigkeit bzw. Erwerbsminderung und was muss beachtet werden?

Wenn Dich diese Fragen und Antworten im allgemeinen interessieren

Die Anträge auf #abschlagsfreie #Rente mit 63 hatten im Jahr 2017 den höchsten Stand seit der Einführung 2014 erreicht.

Wir sagen Ihnen, unter welchen Bedingungen Sie die gesetzliche Rente mit 63 beantragen können.

Das Interesse an der abschlagsfreien Rente mit 63 steigt: 2017 seien 253.521 neue Anträge gestellt worden.

Zum Vergleich: 2016 wurden 241.419 Anträge gestellt. Im Jahr 2015 waren es 246.843 Anträge.

Die Vorteile eines frühen Renteneintrittsalters liegen auf der Hand: Sie sind körperlich noch fit und können Ihre freie Zeit genießen – mit Familie, Enkel, Freunden, beim Heimwerken und der Gartenarbeit oder auf Reisen. Doch nicht jeder kann die abschlagsfreie Rente mit 63 beantragen

Die „normale“ Rente: Die #Regelaltersrente

Früher konnte man die Regelaltersrente bereits im Alter von 65 Jahren erhalten. Seit 2012 wird die #Regelaltersgrenze schrittweise von 65 auf 67 Jahre angehoben.

Wenn Sie beispielsweise im Jahr 2017 65 Jahre alt wurden, also zum Jahrgang 1952 gehören, mussten Sie warten, bis Sie 65 Jahre und sechs Monate alt sind, um die Regelaltersrente erhalten zu können (s. Tabelle).

Menschen des Jahrgangs 1947 waren die ersten, die für die Regelaltersgrenze länger warten mussten als bis 65.

Auch in den nächsten Jahren steigt diese Altersgrenze für die Regelsaltersrente weiter schrittweise an, bis sie für alle 1964 und später Geborenen bei 67 Jahren liegt.

Die Anforderungen für die Regelaltersrente sind die geringsten: Sie müssen dafür nur fünf Jahre Beiträge in die Rentenkasse gezahlt haben.

Selbstständige müssen mit einer niedrigen Rente rechnen

Je länger Sie Beiträge gezahlt haben und je höher diese waren, umso höher fällt auch die Rente aus.

Wer tatsächlich nur fünf Jahre lang Beiträge gezahlt hat, weil er zum Beispiel aufgrund einer selbständigen Tätigkeit nicht in der gesetzlichen Rentenversicherung versichert war, muss mit einer relativ niedrigen Rente rechnen.

Die #Rente mit 63: Die Bedingungen

Wer früher in Rente gehen möchte, muss längere Zeit versichert gewesen sein, nämlich mindestens 35 Jahre.

Dann haben Sie Anspruch auf die sogenannte Altersrente für langjährig Versicherte.

Trotzdem müssen Sie Kürzungen von 0,3 Prozent pro Monat des vorgezogenen Rentenbeginns in Kauf nehmen.

Wer also beispielsweise ein Jahr früher in Rente geht, hat einen Abschlag von 3,6 Prozent.

Der #Abschlag beträgt insgesamt höchstens 14,4 Prozent.

Er gilt für die gesamte Laufzeit der Rente, also bis zu Ihrem Tod.

Sie können die Einbußen allerdings mit einer Einmalzahlung ausgleichen. Ob sich dies rechnet sollte unter vielen Bedingungen durch einen Rentenberater – der sich auch mit der #betrieblichen #Altersversorgung auskennt, geprüft werden.

35 Beitragsjahre: Altersrente für langjährig Versicherte

Beispiel: Wenn für Sie die Regelaltersgrenze von 67 Jahren gilt, Sie aber mit genau 63 Jahren in den Ruhestand möchten, weil Sie keinen Monat länger warten möchten, erwarten Sie Abschläge von 14,4 Prozent.

Bei regulären monatlichen Altersbezügen von 1000 Euro wären das 144 Euro weniger pro Monat und 1728 Euro weniger pro Jahr.

Bei einem früheren Renteneintritt müssen Sie also finanzielle Einbußen in Kauf nehmen.

Rechnen Sie daher nach, ob und unter welchen Bedingungen Sie sich die Rente mit 63 leisten können.

45 Beitragsjahre: Altersrente für besonders langjährig Versicherte

Falls Sie früher in Rente gehen möchten, aber keine Abschläge hinnehmen möchten, müssen Sie 45 Jahre in der gesetzlichen Rentenversicherung Beitragszahler gewesen sein, also besonders langjährig in die Rentenkasse eingezahlt haben. Zu beachten ist, dass Arbeitslosenzeiten in den letzten beiden Jahren nicht berücksichtigt werden.

Allerdings gibt es auch hier Möglichkeiten, diese Zeiten zu berücksichtigen. Behilflich kann hier der Rentenberater sein.

Diese Regelung gibt es seit dem sogenannten Rentenpaket und sie kann seit dem 1. Juli 2014 genutzt werden.

Aber auch hier steigt das Zugangsalter von 63 schrittweise auf 65 an. Wenn Sie nach 1952 geboren sind, also beispielsweise 1954, können Sie trotz 45 Beitragsjahren nicht mit 63 Jahren abschlagsfrei in Rente gehen, sondern erst mit 63 Jahren und 4 Monaten.

Wenn Sie unter allen Umständen früher in Rente gehen möchten, können Sie natürlich auf die Regelung für 35 Beitragsjahre ausweichen – aber wie beschrieben nur mit Kürzungen.

Für die Regelung für besonders langjährig Versicherte sind nicht zwingend 45 Jahre in einem Angestelltenverhältnis notwendig.

Für die notwendigen Beitragsjahre rechnet der Gesetzgeber auch andere Zeiten an.

Welche Zeiten noch für die Beitragsjahre angerechnet werden

Die Erziehung eines Kindes bis zum zehnten Lebensjahr

Das freiwillige soziale Jahr Zeiten mit einem Minijob, in dem Beiträge gezahlt wurden

Zeiten mit Pflichtbeiträgen aus selbstständiger Tätigkeit

Zeiten des Bezugs von Leistungen bei beruflicher Weiterbildung

Zeiten der Wehr- oder Zivildienstpflicht

Zeiten, in denen der Versicherte Angehörige nicht erwerbsmäßig pflegte

Zeiten, in denen Arbeitslosengeld, Teilarbeitslosengeld, Leistungen bei Krankheit (zum Beispiel Krankengeld, Verletztengeld) oder Übergangsgeld bezogen wurden

Lebensabschnitte, in denen Kurzarbeitergeld, Schlechtwettergeld oder Insolvenzgeld floss Allerdings gibt es hier auch Einschränkungen.

Auch wer sich freiwillig in der gesetzlichen Rentenversicherung versichert hat, kann von der Rente für besonders langjährig Versicherte profitieren, wenn er zusätzlich mindestens 18 Jahre Pflichtbeiträge gezahlt hat und insgesamt auf 45 Versicherungsjahre kommt.

Tabelle: Renteneintrittsalter für Rente ohne Abschläge

Der Tabelle unten entnehmen Sie die Berechnung pro Jahrgang:

Wurden Sie beispielsweise vor 1953 geboren, erhalten Sie die Altersrente ohne Abschläge ab 63 Jahren. Wurden Sie zwischen 1953 und 1963 geboren, wird die Altersgrenze schrittweise angehoben – beim Jahrgang 1964 liegt die Altersgrenze bei 65 Jahren.

Jahrgang Eintrittsalter für „Rente 63“ ohne Abschlag

Eintrittsalter für Regelaltersrente Erreichen der Regelaltersgrenze

1951 63 Jahre 65 Jahre und 5 Monate 06.2016 bis 05.2017

1952 63 Jahre 65 Jahre und 6 Monate 07.2017 bis 06.2018

1953 63 Jahre und 2 Monate 65 Jahre und 7 Monate 08.2018 bis 07.2019

1954 63 Jahre und 4 Monate 65 Jahre und 8 Monate 09.2019 bis 08.2020

1955 63 Jahre und 6 Monate 65 Jahre und 9 Monate 10.2020 bis 09.2021

1956 63 Jahre und 8 Monate 65 Jahre und 10 Monate 11.2021 bis 10.2022

1957 63 Jahre und 10 Monate 65 Jahre und 11 Monate 12.2022 bis 11.2023

1958 64 Jahre 66 Jahre 01.2024 bis 12.2024

1959 64 Jahre und 2 Monate 66 Jahre und 2 Monate 03.2025 bis 02.2026

1960 64 Jahre und 4 Monate 66 Jahre und 4 Monate 05.2026 bis 04.2027

1961 64 Jahre und 6 Monate 66 Jahre und 6 Monate 07.2027 bis 06.2028

1962 64 Jahre und 8 Monate 66 Jahre und 8 Monate 09.2028 bis 08.2029

1963 64 Jahre und 10 Monate 66 Jahre und 10 Monate 11.2029 bis 10.2030

1964 und jünger 65 Jahre 67 Jahre 01.2031 bis 12.2031

Beispiel: Sie sind Jahrgang 1955 und haben 45 Beitragsjahre gesammelt. Sie können somit im Alter von 63 Jahren und sechs Monaten ohne Abschlag in Rente gehen.

Möchten Sie aber unbedingt bereits mit 63 Jahren in Rente gehen, erwartet Sie dann allerdings ein Abschlag von 9,9 Prozent.

Dieser ergibt sich aus der Differenz des Eintrittsalters für die Regelaltersgrenze und des Zugangsalters für die Rente ab 63.

Das sind in diesem Fall 33 Monate. Bei einer Netto-Rente von 1.000 Euro bekommen Sie monatlich dann nur rund 901 Euro.

Altersrente nach Arbeitslosigkeit Wenn Sie in den letzten zwei Jahren vor Rentenbeginn Arbeitslosengeld erhalten haben, wird dies nur angerechnet, wenn die Arbeitslosigkeit Folge einer Insolvenz oder vollständigen Geschäftsaufgabe des Arbeitgebers ist.

Zeiten des Bezugs von Arbeitslosenhilfe oder Arbeitslosengeld II zählen nicht mit.

Rente mit 63 für Menschen mit Behinderung Für schwerbehinderte Menschen gelten besondere Regeln, da ihre gesundheitliche Situation eine Beschäftigung bis zur Regelaltersgrenze selten zulässt. Für ältere schwerbehinderte Menschen gibt es die Möglichkeit, bereits früher in Rente zu gehen.

Schwerbehinderte, die vor 1952 geboren sind, konnten mit Vollendung des 63. Lebensjahres ohne Abzüge eine Altersrente beziehen.

Die Altersgrenze wird stufenweise von 63 auf 65 Jahre angehoben – beginnend mit dem Geburtsjahrgang 1952. Diese Menschen müssen bei Rentenbeginn mindestens 35 Versicherungsjahre vorweisen und eine vom Versorgungsamt anerkannte Schwerbehinderung ab einem Behinderungsgrad von 50.

Müssen Sie sich jetzt noch beeilen? Auch wenn sich die Politik auf einen Ausstieg aus der Rente mit 63 einigen würde, wie das einige Politiker fordern, so ist momentan nicht davon auszugehen, dass diese Rentenart im ersten Halbjahr wieder abgeschafft wird.

Informieren Sie sich dennoch bei der Deutschen Rentenversicherung, wenn Sie mit 63 in Rente gehen möchten.

Wo können Sie einen Antrag stellen? Um in Rente gehen zu können, müssen Sie diese beantragen.

Der Antrag sollte etwa drei Monate vor dem gewünschten Rentenbeginn gestellt werden.

Für einen reibungslosen Übergang vom Berufsleben in die Rente sollte das Versicherungskonto bei der Rentenversicherung zu diesem Zeitpunkt bereits geklärt sein.

Sollten in Ihrem Versicherungsverlauf noch Lücken enthalten sein, können Sie hierzu aber auch im Rentenantrag noch Stellung nehmen.

Ein Rentenantrag kann zurückgenommen werden, solange über die beantragte Rente noch kein Rentenbescheid erteilt worden ist beziehungsweise solange dieser noch nicht bindend ist.

Bindend ist ein Rentenbescheid dann, wenn er – zum Beispiel wegen Ablauf der Widerspruchsfrist – nicht mehr angefochten werden kann.

Sie wollen früher in Rente gehen? Dann informieren Sie sich am besten bei einem Rentenberater frühzeitig.

Ein Rentenberater ist zwar freiberuflich und kostet Geld, allerdings ist er auch nicht bei der Deutschen Rentenversicherung angestellt.

Der Rentenberater ist vergleichbar mit einem Steuerberater und ausschließlich gegenüber seinem Mandanten verpflichtet.

Je nach Rentensituation kann sich dies jedoch durchaus lohnen. Bei einer um 10-20 Euro höheren Rente amortisieren sich die Beratungskodten schon nach 1-3 Jahren.

Erstes deutsches InterAktives Beratungsvideo über den Notfallordner Vorsorgeordner

Viele interessante Medien beschäftigen sich mit den Themen

Generalvollmacht

Vorsorgevollmacht

Betreuungsverfügung

Testament

Erbrecht

Pflege- und Todesfall

und andere rechtliche Themen.

Und ein angepasstes Video, das genau auf einen passt hat es bisher noch nicht gegeben. So sind die Situationen auch zu unterschiedlich, dass man alle Themen angemessen für alle Zielgruppen berücksichtigen kann.

Und so ist es für den Nutzer oft dann auch zeitaufwendig, die Punkte herauszufiltern, die für ihn speziell notwendig sind.

Das InterAktive BeratungsVideo ist hier eine erhebliche Hilfe.

Was ist ein InterAktives Beratungsvideo und wie funktioniert es?

Das wird im nächsten Video erläutert.

Das InterAktive Beratungsvideo ist wie ein strukturiertes Beratungsgespräch aufgebaut.

Nach einem allgemeinen Einführungsvideotext wird die erste Frage gestellt, auf die der Nutzer eine Antwort auswählt.

Je nach Antwort verzweigt das Video nach der Beantwortung der Frage zu einem anderen Videoteil, der passende Informationen für den Nutzer parat hält.

Und anschließend erfolgt dann eine weitere Frage, die vom Anwender beantwortet wird.

Natürlich kann dieses Beratungsvideo kein komplettes Beratungsgespräch ersetzen, bietet aber eine gezielte Grundinformation zu einem Themenbereich.

Die obigen Themen sind in Zusammenhang mit dem Notfallordner-Vorsorgeordner berücksichtigt.

Der Notfallordner – Vorsorgeordner von www.notfallordner-vorsorgeordner.de ist in Kombination mit diesem kostenfreien Beratungsvideo eine gute Ergänzung.

Anmerkung zu dem obigen Link: Sollte dieser Link am Endes des Videos (AuswahlLink) nicht funktionieren (das kann bei diversen Smartphones passieren, dann kopieren Sie den nachfolgenden Link in die App von Youtube –> https://www.youtube.com/watch?v=ZK0FtnPj6yM

Der Preis des Notfallordners hat sich durch das kostenfreie Beratungsvideo nicht erhöht.

Bis zum Jahresende bleibt der Preis des Notfallordners in der Printausgabe

„Notfallordner Privat“ bei 27 Euro (inkl. Mehrwertsteuer)

„Sonderausgaben Notfallordner Selbstständige, Notfallordner Unternehmer, Notfallordner Beamter, Notfallordner Pensionär, Notfallordner Arzt usw. bei 42 Euro (inkl. MWSt.)

zuzüglich Verpackung und Versand.

Die Sonderausgaben des Notfallordners gibt es in über 90 verschiedenen Versionen. Hintergrund: Bestimmte Personengruppen benötigen einen anderen Notfallordner, als eine reguläre Privatausgabe.

Zwar ist der Notfallordner Privat regelmäßig für Angestellte, Rentner und Hausfrauen, die nicht mit einem Beamten verheiratet sind der gleiche Notfallordner, trotzdem sind viele unterschiedliche Punkte zu beachten, die auszugsweise im interaktiven Beratungsvideo erklärt werden.

Geplant sind noch weitere interaktive Beratungsvideos, die noch tiefere Informationen anbieten. Gerade allgemeine Videos zu den Themen

Generalvollmacht, Vorsorgevollmacht, Unternehmervollmacht, Patientenvollmacht, Testament können nur sehr allgemeine Informationen zur Verfügung stellen, denn zu unterschiedlich sind die Lebensläufe der Menschen.

Geplant sind auch spezielle interaktive Beratungsvideos zu den Themen:

betriebliche Altersversorgung

gesetzliche Rentenversicherung, z. B. – Erwerbsminderungsrente – Altersrente – Hinterbliebenenrente – Reha

Private Vorsorge- und Finanzanalyse, z. B.: Was ist wann zu beachten

Generationenberatung

Dabei legt der Autor wert auf eine neutrale Darstellung ohne Produktempfehlungen.

Die Krise wird auch die Konsumwirtschaft beeinflussen.

Und wer in der Krise plötzlich weniger hatte, wird hoffentlich daraus für die Zukunft lernen.

Beispiel: Wer durch Kurzarbeit plötzlich nur noch 60% /67 % hat und dann schnell in finanzielle Not kam, dem wird hoffentlich spätestens jetzt bewusst, dass man mindestens 3 – besser 6 – Nettomonatsgehälter immer flüssig haben sollte.

Wer dann noch erkennt, dass 60/67% für relativ kurze Zeit mehr ist, als das, was man im besten Fall aus der Rente hat.

Nach 45 Berufs- und Erziehungszeiten sind das NOCH 48%, und das ab Rentenbeginn über die Pflege bis zum Tode.

Und wer im ServicebereichTrinkgelder bekommen hat, merkt plötzlich, dass die 60/67 % ohne Trinkgelder berechnet wird; das gilt auch in der gesetzlichenRentenversicherung!

Beispiel: Fixer Verdienst: 1.700 Euro

Trinkgelder: 506 Euro (22 Euro pro Tag)

Gesamtbrutto: 2.206 Euro

Kurzarbeitergeld:

1.020 Euro (60% aus 1.700)

bzw. 1.139 Euro

Rente nach 45 Jahren Brutto: 816 Euro

——- Die Krise zeigt nicht nur, dass man etwas kurzfristig ansparen muss, sondern auch für die Zukunft.

Und so gibt es auch andere Lebenssituationen, die das deutlich machen:

Ja, mir ist es bewusst, dass es auch Menschen gibt, die zwischen dem Existenzminimum und dem Bruttoeinkommen von ca. 3.000 Euro verdienen und vielleicht der Auffassung sind, man kann da nichts mehr ansparen. Ja diese Fälle gibt es auch. In vielen dieser Fälle würde sich bei emotionsloser Betrachtung doch den einen oder anderen Ausgabenposten geben, den man bei genauer Betrachtung und Disziplin reduzieren könnte.

Beispiele:

laufenden Kosten:

Stromrechnung

Handyrechnung

Telefonkosten – Internet

Fernsehkosten (sky & Co.)

Heizung-Gas

Miete

Zigaretten (habe selbst vor 1 Jahr aufgehört aufgrund der Gesundheit – Wasserpfeifen etc.

zu hoher Alkoholgenuss (Sprudelmax schmeckt mir am Besten und ist in Deutschland gesund)

Abos von Zeitschriften und anderen Diensten

Umstellung von Kabel auf Satellit (Umstellungskosten müssen hier berücksichtigt werden)

*Überprüfung der bestehenden Versicherungen und Sparanlagen:

Welche Versicherung ist wichtig?

Welche Versicherung ist nicht wichtig?

Wie wird mit welcher Förderung angespart?

2. Einmalige Kosten:

Anschaffung von PKW auf Kredit Leasung, gebrauchter PKW oder Alternativmöglichkeiten? (ÖPNV, Fahrrad, e-bike, carsharing)

Rhythmus bei der Neuanschaffung von Smartphone, Tablet, Fernseher, etc.

Urlaube: Anzahl, Orte, Länge, Alternativen

#Regelungen für den #Notfall durch den #Notfallordner von www.notfallordner-vorsorgeordner.de (Vollmachten, Verfügungen und viele Tipps)

Klar soll das Leben Spaß machen! Und ab und zu muss man sich auch mal etwas Gutes tun und sich und seine Familie belohnen.

Die Höhen und Wiederholungen der Belohnung hängt dauerhaft davon ab, wie konsequent man die o.g. Punkte beachtet hat; insbesondere dann, wenn man körperlich und geistig gesund ist und man sein Leben auch selbst mitgestaltet (und ja es gibt natürlich auch Schicksalsschläge, die es im Leben nun einmal gibt).

Wer jedoch vieles überdenkt und dann plant, hat bessere Voraussetzungen, als nur darauf zu Vertrauen, dass alles immer Gut geht.

Und hier noch eine Anmerkung für die Konsumgüterwirtschaft einmal zum nachdenken:

Die Konsumwirtschaft kann nur dann langfristig funktionieren, wenn auch die Vorsorgewirtschaft parallel zur Konsumwirtschaft besteht.

Die Wirtschaft wird sich relativ schnell wieder erholen und die Börse wird nach 2-5 Jahren neue Höhen gefunden haben.

#Coronavirus #SarsCov-2 richtet multiple Folgeschäden an, insbesondere auch bei Kindern.

Bereits vor etwa einem Monat haben wir darauf hingewiesen, dass Covid-19 auch bei „Geheilten“ Folgeschäden hinterlassen, die später zum Tod führen.

Diese Menschen sind dann nicht an Covid-19 verstorben, sondern an anderen Krankheiten.

Die Vermutungen verdichten sich immer stärker.

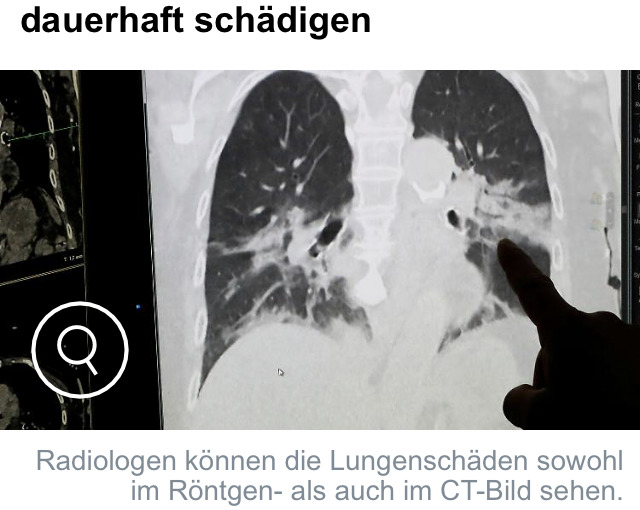

Covid-19 gilt zu Beginn der Pandemie als Erkrankung der Atemwege. Doch die Mediziner müssen gegen immer neue Symptome ankämpfen, weil sich das Virus im ganzen Körper verteilt. Besonders stark sind laut einer aktuellen Studie die Nieren befallen.

Das neue Coronavirus befällt laut einer Studie des Universitätsklinikums Hamburg-Eppendorf (UKE) neben der Lunge auch zahlreiche andere Organe. „Sars-CoV-2, das neuartige Coronavirus, ist nicht nur ein Lungenvirus, sondern ein Multi-Organ-Virus“, sagte der Leiter der Studie, Tobias Huber. Das hätten Untersuchungen von 27 an Covid-19 gestorbenen Patienten gezeigt. In einer weiteren Studie sollen am UKE Häufigkeit und Schwere von Infektionen bei Kindern untersucht werden.

Das bei Erkrankten nach der Lunge am zweithäufigsten betroffene Organ seien die Nieren, „nicht selten bis hin zum totalen Organausfall“, sagte Huber, Direktor der III. Medizinischen Klinik und Poliklinik am UKE. Außerdem habe man den Erreger in Herz, Leber, Gehirn und Blut der Patienten nachweisen können. Die höchsten Konzentrationen hätten sich aber in den Zellen der Atemwege gefunden.

Der Befall der Nieren sei vermutlich die Ursache dafür, dass Covid-19-Erkrankte häufig Auffälligkeiten im Urin aufwiesen, sagte Huber. „Zudem könnte dies die extrem hohe Rate von bis zu 50 Prozent an akutem Nierenversagen bei Covid-19-Patienten erklären.“

Der mögliche Befall weiterer Organe müsse bei der Behandlung von Corona-Patienten berücksichtigt werden. „Wir müssen alle Symptome im Blick haben, nicht nur die Luftknappheit“, sagte Huber. In weiteren Studien solle auch geklärt werden, inwieweit Veränderungen im Urin als Frühwarnsystem für schwere Covid-19-Verläufe dienen könnten.

Studie will Corona bei Kindern untersuchen

In Berlin wurden bislang mindestens elf Covid-19-Tote obduziert. Das geht aus einer am Donnerstag veröffentlichten Antwort der Senatsverwaltung für Gesundheit auf eine parlamentarische Anfrage des Linke-Abgeordneten Wolfgang Albers hervor. Als Todesursachen wurden demnach am häufigsten Blutvergiftung bei Lungenentzündungen (vier Fälle), Lungenversagen (drei Fälle) und Herzversagen (zwei Fälle) festgestellt. In allen elf Fällen habe das Pathologie-Institut der Charité festgestellt, dass die Todesursachen „kausal durch Covid-19 bedingt“ gewesen seien, hieß es.

Wie häufig sich Kinder und Jugendliche infizieren und wie anfällig sie für einen schweren Verlauf der Infektion sind, soll die neue Studie C19.Child Hamburg zeigen, an der sich neben dem Kinder-UKE auch alle anderen Hamburger Kinderkliniken beteiligen. Die Mediziner wollen Daten von rund 6000 gesunden und chronisch kranken Kindern und Jugendlichen mit und ohne Covid-19-Symptome einbeziehen.

Zugleich solle erforscht werden, „wie groß das Risiko einer Verbreitung des Coronavirus durch asymptomatische Kinder ist, und ob chronisch kranke Kinder ein größeres Risiko für einen schweren Verlauf einer Covid-19-Infektion haben als gesunde Kinder“, sagte die Direktorin der Klinik und Poliklinik für Kinder- und Jugendmedizin des UKE, Ania C. Muntau.

Die in der Öffentlichkeit häufig mit großer Sicherheit vertretene Meinung, dass Kinder nicht oder nicht schwer an Covid-19 erkranken, habe sie verwundert, sagte Muntau, „weil wir einfach keine Evidenz dazu haben“. Es sei bisher gar nicht umfassend untersucht worden. „Insofern ist das eine absolut offene Frage, ob Kinder und wie häufig und wie schwer sie erkranken.“

Kinder seien auch nur sehr restriktiv getestet worden. „Und möglicherweise haben wir dort eine sehr hohe Dunkelziffer und haben einen sehr hohen prozentualen Anteil von positiven Kindern ohne Symptome, die für das Geschehen in der Bevölkerung, die Ausbreitung der Pandemie, eine ganz wichtige Rolle spielen.“ Für Hamburg könne sie jedenfalls sagen: „Wir haben keine schwer erkrankten Fälle gesehen. Und ich glaube, die wären uns aufgefallen.“

Corona #Beiträge zur #Handwerkerrentenversicherung aussetzen in #Gesetzliche #Rentenversicherung

Selbstständige, die in der gesetzlichen Rentenversicherung #versicherungspflichtig sind, können ihre Beitragszahlung bis Ende Oktober 2020 aussetzen, wenn sie durch die #Corona-#Krise in finanzielle Schwierigkeiten geraten.

Handwerker und andere #Selbstständige, die in der gesetzlichen #Rentenversicherung versicherungspflichtig sind, also in der Regel über die #Handwerkerrentenversicherung, und durch die Corona Krise in finanzielle Schwierigkeiten geraten, können ihre Beitragszahlung bis 31. Oktober 2020 aussetzen.

www.Renten-Experte.de

Ein formloser Antrag genügt. Darauf weist die #Deutsche #Rentenversicherung hin. Das gelte auch für Beiträge, die aufgrund einer Stundungsvereinbarung auf Raten gezahlt werden.

Betroffene könnten sich unter Hinweis auf die Corona-Pandemie an ihren Rentenversicherungsträger wenden und formlos eine Aussetzung der laufenden Beitragszahlung beantragen.

WICHTIGER HINWEIS —>

Selbstständige sollten über einen speziellen #Notfallordner

für den Fall der #Geschäftsunfähigkeit und dem #Todesfall alle wichtigen Unterlagen, Kontaktdaten und Notfallpläne und Vorsorgeunterlagen, z.B.

#Generalvollmacht

#Vorsorgevollmacht

#Betreuungsverfügung

#Unternehmervollmacht speziell für Ihren Branchenbetrieb

#Sorgerechtsverfügung

#Testament

etc geordnet haben.

Wichtig ist hierbei, dass die Angaben, Dokumente und Checklisten nicht im PC sind, sondern auch auf Papier in einem Ordner, so dass Angehörige sich gut zurecht finden.

Den #Notfallordner-#Vorsorgeordner gibt es in über 90 Variationen. Grund: Ein Notfallordner muss spezielle Regelungen enthalten. So unterscheidet sich ein Notfallordner beispielsweise bei:

Die Wirtschaft ächzt unter den Folgen des Shutdown.

Und so mancher Unternehmer oder Selbstständige hält die Schließungen nicht mehr lange durch.

Auch für viele Arbeitnehmer ist ein Kurzarbeitergeld von 60 oder 67 % existenzbedrohend.

Allerdings wird hierbei für jeden auch sichtbar, was passiert, wenn man zu wenig Rücklagen gebildet hat oder sich nicht absichert.

So sollte jeder Arbeitnehmer immer mindestens 2-4 Nettomonatsgehälter auf der hohen Kante haben.

Wenn dann einmal Kleinigkeiten kaputt gehen – PKW, Spülmaschine und Waschmaschine gleichzeitig – dann ist eine Reserve vorhanden.

Leider gibt es auch Menschen, die dieses Mindestvermögen nicht haben.

Insofern sollte der Konsum hier einmal von jedem kritisch selbst überprüft werden.

Bedenken sollte jeder aber auch noch folgendes:

Bei Kurzarbeit gibt es einen Rettungsschirm von 60 bzw. 67 %. Und Kurzarbeit geht oft kein ganzes Jahr, sondern oft nur 2-4 Monate.

Wer aber in Rente geht, erhält lebenslang von der gesetzlichen Rentenversicherung maximal derzeit 48%! Und dies dann, wenn er/sie 45 Jahre in die gesetzliche Rentenversicherung eingezahlt hat.

Und davon geht dann noch

– der Krankenversicherungsbeitrag

– Beitrag f. Pflegezusatzversicherung

– ggf. Steuern, Kirchensteuer

weg.

Und 48 % Rente von 67% Kurzarbeitergeld sind nochmals knapp 30% weniger (100-(48×100/67)).

Inwieweit die gesetzliche Rente von 48% langfristig gehalten werden kann, steht heute nicht für die kommenden 30 Jahre fest. Viele Fachleute rechnen auf ein weiteres Absinken auf 40-43%.

Such die Rentenanpassungen von Bestandsrentnern wird wohl dieses Jahr zum 1.7. letztmalig in dieser Höhe ausfallen. Grund: Rentenanpassungen sind auch von der Lohnentwicklung abhängig.(§68 SGB VI).

Für einen ausreichenden Schutz muss nicht nur an die Altersversorgung über

– die betriebliche

– und private

Altersversorgung gedacht werden, sondern auch an

– Absicherung Krankheitsfall

– Berufsunfähigkeitsschutz

– Hinterbliebenenversorgung

Und auch die rechtliche Vorsorge darf nicht außer Acht gelassen werden.

Ein verantwortungsbewusster Selbstständiger oder Unternehmer hat seine Unterlagen geordnet und auch einen Angehörigen oder eine vertraute Person über die Existenz eines Notfallordners informiert.

sollten möglichst gesamt geregelt sein und in dem Notfallordner – Vorsorgeordner alle Unterlagen (mind. in Kopie) dort abgelegt sein.

Darüber hinaus gibt es eine Reihe von Unterlagen, die ebenfalls dort abgelegt werden sollten. Im Notfallordner ist auch ausreichend Platz, z. B. das Stammbuch, Impfbuch etc. in einer Klarsichtfolie abzulegen.

Den Notfallordner gibt es in über 90 verschiedenen Versionen.

Grund: Je nach Beruf und Altersklasse, Familienstand gibt es unterschiedliche Punkte, die beachtet werden müssen. Bei Selbstständigen, Unternehmern, Handwerkern, freien Berufen – z. B. Ärzte, Apotheker, Zahnärzte – sind die notwendigen Vorsorgetipps unterschiedlich, die im Notfallordner vorhanden sind.

Was würde eine #Reproduktionszahl von 2,0 bedeuten?

Wie wären die Folgen für die #Menschheit und die #Wirtschaft?

#Coronavirus Was man aus der Geschichte „Reis auf dem Schachbrett“ lernen kann.

Wer die #Geschichte liest, weiß warum die #Reproduktionsrate unter 1,0 bleiben muss.

In dieser Geschichte ist die #Reproduktion bei 2,0.

Gemäss einer alten Legende lebte in Indien einst ein König namens Sher Khan.

Während seiner Herrschaft erfand jemand das Spiel, das heute Schach heißt.

Der König war von diesem königlichen #Spiel begeistert, dass er den Erfinder des Spieles zu sich an den Königshof rufen ließ.

Als der Erfinder, ein weiser Mann, vor ihn trat, sagte der König, er wolle ihm eine Belohnung geben für diese vortreffliche Erfindung.

Er sei reich und mächtig genug, ihm jeden Wunsch zu erfüllen, sei er auch noch so ausgefallen.

Der Mann schwieg eine Weile und dachte nach.

Der König ermunterte ihn und sagte, er möge keine Scheu zeigen und einfach seinen Wunsch äußern. Der Mann jedoch erbat sich Bedenkzeit bis zum nächsten Tag, um über seinen Wunsch nachzudenken. Dann, so sagte er, wolle er dem König seinen Herzenswunsch mitteilen.

Als der Mann am nächsten Tag abermals vor den König trat, bat er um ein einziges Reiskorn auf dem ersten Feld des #Schachbretts.

Der König lachte und fragte ihn, ob das wirklich alles sei, er könne sich doch mehr wünschen? Da antwortete der Mann, er hätte gerne auf dem zweiten Felde zwei Reiskörner, auf dem dritten vier, auf dem vierten acht, auf dem fünften Feld sechzehn Reiskörner.

Die Berater des Königs begannen schallend zu lachen, weil sie diesen Wunsch für äußerst dumm hielten.

Schließlich hätte der Mann sich Gold, Edelsteine, Land oder alles mögliche andere wünschen können. Der König hatte ja sein Wort gegeben und müsste ihn mit Reichtümern überschütten, wenn er es verlangte.

Der König war verärgert, weil er dachte, der Erfinder halte ihn für zu arm oder zu geizig. Er sagte, er wolle ihm für alle Felder Reiskörner geben – auf jedem Feld doppelt so viele Körner wie auf dem Feld davor.

Doch der Wunsch sei dumm, weil er ihm viel mehr hätte geben können. Der König schickte den Erfinder des Schachspiels aus dem Palast hinaus und ließ ihn am Tor warten. Dorthin würde man ihm seinen Reis bringen.

Der Weise ging leise lächelnd hinaus. Am Tor setzte er sich und wartete geduldig auf seine Belohnung.

Abends erinnerte sich König Sher Khan an den seltsamen Wunsch und fragte, ob der Erfinder seine Belohnung schon erhalten habe. Seine Berater wurden nervös und erklärten, dass sie die Belohnung nicht hätten zusammenbringen können – es sei einfach viel zu viel, und die Getreidespeicher würden nicht genug Reis enthalten, um ihn auszuzahlen.

Da wurde der König wütend und schimpfte, sie sollten dem Mann endlich seine Belohnung geben, schließlich habe er es versprochen und das Wort des Königs gelte. Da erklärten seine Berater und der Hofmathematiker, dass es im gesamten Königreiche nicht genug Reis gäbe, um den Wunsch des Mannes zu erfüllen.

Ja, dass es auf der gesamten Welt nicht so viel Reis gäbe. Wenn er sein Wort halten wolle, müsse er alles Land auf der Welt kaufen, es in Reisfelder verwandeln und sogar noch die Ozeane als Ackerfläche trockenlegen lassen, um genügend Reis anpflanzen zu können.

König Sher Khan schwieg verblüfft. Dann fragte er, wie viele Reiskörner es denn seien. 18.446.744.073.709.551.615 Reiskörner war die Antwort.

Da lachte der König schallend. Er ließ den Weisen zu sich rufen und machte ihn zu seinem neuen Berater.

Mathematische Überlegungen

Mathematisch gesehen ist die Geschichte eine Berechnung der Potenzen von 20 bis 263 und deren Summe bis 264 – 1

Die Tabelle der Reproduktion sieht man auf der Internetseite

Die Weltbevölkerung besteht aus 7,75 Mrd. Menschen, also 7.750.000.000 Menschen.

Bereits bei Feld 33 auf dem #Schachspiel ergeben sich 8.589.934.591 Reiskörner.

Eine #Reproduktion von 2,0 führt also nach 33 Übertragungen – wenn jeder den #Virus 33 mal weiter überträgt – zu 8,589 Mrd. Infizierten.

Am 24.4.2020 gab es weltweit etwa 2.735.117 Infizierte.Würde man aufgrund einer gewissen Dunkelziffer insgesamt die 10-fache Menge an Infizierten unterstellen, dann gäbe es 27,35 Mio. Menschen, die weltweit infiziert wären.

Als Geheilt gelten 736.740 Menschen. Unterstellt man auch hier eine Dunkelziffer von dem 10 fachen Wert, dann wären 7,36 Mio. Menschen geheilt.Würde man annehmen, dass die Verstorbenen vollständig erfasst wären – also kein Verstorbener vergessen wäre, dann sind 192.019 Menschen verstorben.

Fassen wir zusammen (bei einer 10-fachen Dunkelziffer) unter der Annahme dass kein Verstorbener übersehen wurde: – Infizierte insgesamt: 27,35 Mio.- Geheilt: 7,36 Mio.- Verstorben: 192.019

Daraus ergeben sich derzeit als noch infiziert:19,807Insgesamt überstanden haben es also dann 7,542 Mio. Menschen.192.019 Verstorbene würden dann 2,54 % der Menschen ausmachen, die von den 7,542 Mio. Menschen ausmachen, die die Infektion schon hinter sich haben.

Was bedeutet dies für die Entwicklung der Toten?

Geht man davon aus, dass keine neuen Infektion hinzukommen würden, dann ist bei 27,35 Mio. Infizierten (inkl. 10-Fächer Dunkelziffer) bei einer Sterberate von 2,54 % die Anzahl der Toten bei 694.690.

Nun ist davon auszugehen, dass die Pandemie sich fortsetzt und letztendlich bei 7,75 Mrd. Menschen die Sterberate durchaus mindestens bei 2,54 % liegt. Die Todesrate wäre dann bei diesen positiv angenommenen Werten bei 196.850.000 Menschen, also 196,85 Mio.

Dies wäre beim 1. Durchgang das Ergebnis der Verstorbenen.

Hierbei ist noch nicht folgendes berücksichtigt:

1. Geheilt ist nicht gesund:

Inzwischen sind eine erhebliche Anzahl von Folgeschäden bekannt.

#Lungenerkrankungen,

#Schlaganfall,

#Herzinfarktgefahr

und #Darmerkrankungen

sind inzwischen teilweise als Folgeschaden erkannt, wobei erst eine langfristige Analyse diese Folgeschäden tatsächlich in 2-4 Jahren sichtbar machen.

2. In einigen Fällen wird von neuen Infektionen berichtet, obwohl zuvor die Gesundung festgestellt wurde.

Es fand also eine Neuinfektion statt.

Ebenso ist davon auszugehen, dass ein wirksamer Schutz vor SarsCov-2 nur maximal 18 Monate bestehen bleibt.

3. Ausschließlich die Forschung und Entwicklung von Medikamenten und Impfstoffen können diesen Virus aufhalten.

Impfgegner (die unter #Esoterikern und auch teilweise #Heilpraktikern aus finanziellen Eigeninteresse zu finden sind) tun gut daran endlich mal ihre Einstellung zum Impfen zu überprüfen.

Betrachtet man unter diesen Überlegungen die wirtschaftliche Situation, dann ist das Herunterspielen der Pandemie katastrophal!!!

Der #Mischpult #Coronavirus sieht viele einzelne Regler vor, die berücksichtigt werden müssen, damit ein positives Konzert noch entstehen kann.Insbesondere muss der Regler „Wirtschaft – Ethik“ nicht übersehen werden.

Wer #SarsCov2 als ungefährlich ansieht, sollte also nicht nur die kurzfristigen #Wirtschaftsschäden betrachten, sondern insbesondere auch die langfristigen Schäden, wenn der #Sars-Cov-2 Erreger nicht gestoppt werden kann.

Der #Schieberegler kurzfristig und langfristig ist gerade auch für wirtschaftliche Interessen nicht zu übersehen.

Der Coronavirus Sars-Cov-2 wird uns noch sehr sehr lange beschäftigen und wird vieles verändern.Als Mindestfrist kann man 1 – 2 Jahre ansetzen.

Die spanische Grippe, Cholera, Pest & Co. beschäftigte die Menschen erheblich länger.

Übrigens: auch bei diesen Krankheiten gab es damals:

– Verschwörungstheoretiker

– Abzocker

– Leugner

– und Menschen, die aus solchen Situationen noch Profit schlagen wollen, wird es immer geben.

Leider.

Wer klar über mathematische Zusammenhänge nachdenkt und seinen gesunden Kopf einschaltet, wird von

– Wegelagerern

– Esoterikern

– Abzocker

– und Leugnern

verschont bleiben.

Und wenn ein Impfstoff in einem Jahr vorhanden ist, kann Sars-Cov-2 auch in den darauf folgenden 2 Jahren ausgerottet werden.

Das setzt jedoch jetzt auch diszipliniertes Verhalten innerhalb der kommenden 18 Monate voraus.

Die Reproduktionszahl darf auf keinen Fall auf über 1,0 ansteigen.

Beim Faktor 1,2 reicht es aus, dass jeweils 50 mal eine Ansteckung erfolgt und wir haben in Deutschland 82.817 Mio. infizierte.

Nach 63 mal wären bei dem Faktor 1,2 schon theoretisch 9,480 Mrd. Menschen infiziert. Theoretisch deshalb, weil wir momentan 7,75 Mrd. Menschen auf der Welt haben.

Auch wenn ich damit auf wenig Gegenliebe stoße:

Ein Reproduktionsfaktor (Ansteckungsfaktor) von über 1,0 muss mit allen Mitteln vermieden werden. Koste es was es wolle.

Und selbst, wenn die Wirtschaft um 50 % schrumpft. So traurig sich dies anhört. Wir haben keine andere Wahl.

#Corona-#Krise #Sars_Cov_2 #Covid_19 Die wichtigsten Voraussetzung bei dem Exit sind:

1. Maskenpflicht

2. Testen Testen Testen und

3. selektive Öffnung

Eine Öffnung aller Bereiche wäre natürlich wünschenswert. Ein Exit birgt jedoch erhebliche Gefahren.

So könnte eine 2. Welle dafür sorgen, dass dann alle Infizierten in den Krankenhäusern nicht mehr versorgt werden können und dann massenhaft Menschen sterben.

Aus diesem Grund ist das obere Verfahren dringende Voraussetzung für den Exit.