Mit dem Dokument ermöglichst Du einer anderen Person, für Dich zu handeln, wenn Du das selbst nicht mehr kannst. Das kann in echt kniffligen Situationen total hilfreich sein, und hier ist warum:

Selbstbestimmung: Mit der Vorsorgevollmacht kannst Du festlegen, wer für Dich Entscheidungen treffen soll, und wie diese aussehen sollen. So werden Deine Wünsche berücksichtigt, selbst wenn Du nicht mehr reden kannst.

Schutz vor Fremdbestimmung: Ohne eine Vorsorgevollmacht könnten fremde Personen Entscheidungen für Dich treffen, die gar nicht Deinem Willen entsprechen. Mit der Vollmacht kannst Du das verhindern und Deine Autonomie schützen.

Schnelle Handlungsfähigkeit: Bei Notfällen ist es wichtig, dass schnell Entscheidungen getroffen werden können. Eine Vorsorgevollmacht ermöglicht das, ohne dass erst komplizierte rechtliche Schritte nötig sind.

Familiäre Konflikte vermeiden: Mit klaren Anweisungen in der Vorsorgevollmacht kannst Du Streit in der Familie vermeiden und sicherstellen, dass Deine Wünsche respektiert werden.

Kontinuität der Betreuung: Die Vollmacht sorgt dafür, dass die Betreuung nahtlos weitergeht, auch wenn Du selbst nicht mehr für Dich sorgen kannst.

Kurz gesagt, eine Vorsorgevollmacht ist mega wichtig, um Deine Wünsche und Bedürfnisse zu schützen, wenn Du selbst nicht mehr dazu in der Lage bist. Sie gibt Dir Sicherheit und Kontrolle, auch in schwierigen Zeiten.

Kostenfreier WhatsAPP-Kanal zum Thema Notfallordner

Ob ein Testament in handschriftlicher Form oder ein notariell beurkundetes Testament erstellt wird, ist nicht nur Geschmacksache.

Kosten beachten „Viele meinen, dass das handgeschriebene Testament preiswerter wäre“. Dies ist jedoch meist ein großer Irrtum!

Grund: Wurde ein handschriftliches Testament erstellt, ist später ein Erbschein regelmäßig notwendig. Die Gebühren eines Erbscheins sind etwa in der Höhe, wie wenn zu diesem Zeitpunkt ein Testament beim Notar erstellt wird. Wurde hingegen Jahre zuvor ein Testament notariell beurkundet, dann ist im Todesfall nur eine Testamentseröffnung notwendig. Mit rund 100 Euro ist die Testamentseröffnung zum einen erheblich günstiger und zum zweiten erhält man die Testamentseröffnung schneller, als einen Erbschein.

Ein Beispiel macht den Unterschied deutlich: Bei der notariellen Beurkundung kostet der ein Wohneigentum 300.000 €. Auf dem Objekt waren zu diesem Zeitpunkt noch 200.000 € Schulden vorhanden. Die Gebührenberechnung bei der notariellen Beurkundung sieht vor, dass der Wert der Immobilie abzüglich 50 % der Schuldverpflichtung als Grundlage angesehen wird. Somit berechnet sich die Gebühr beim Notar aus 300.000 € abzüglich 100.000 € = 200.000 €.

Jahre später ist diese Immobilie bereits 500.000 € wert und die Immobilie ist schuldenfrei. Die Gebühren für den Erbschein errechnen sich dann aus 500.000 Euro.

Es werden also Gebühren aus 300.000 Euro beim Erbschein eingespart.

Anders würde es natürlich aussehen, wenn das Vermögen durch einen Pflegefall aufgebraucht wird oder das Objekt zuvor durch Nießbrauchrecht oder lebenslanges Nutzungsrecht der Wohnimmobilie übertragen wurde.

Notfallordner-Vorsorgeordner.de

Tipps auch im Notfallordner-Vorsorgeordner enthalten —>

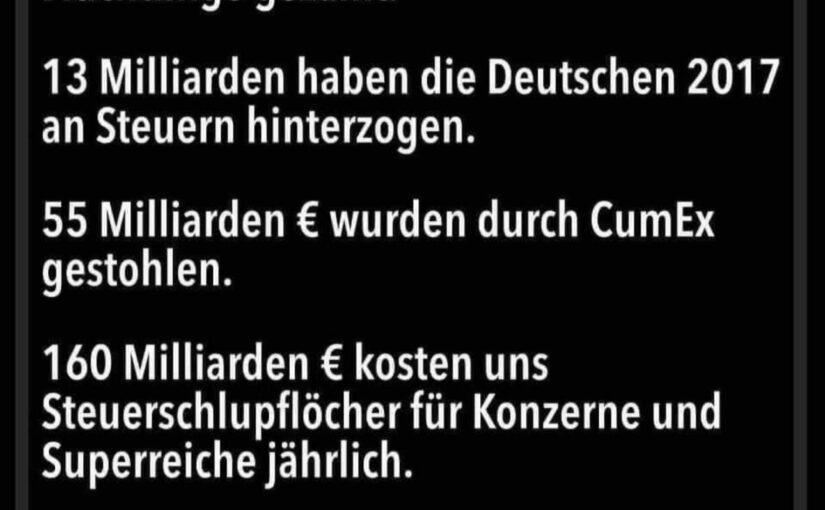

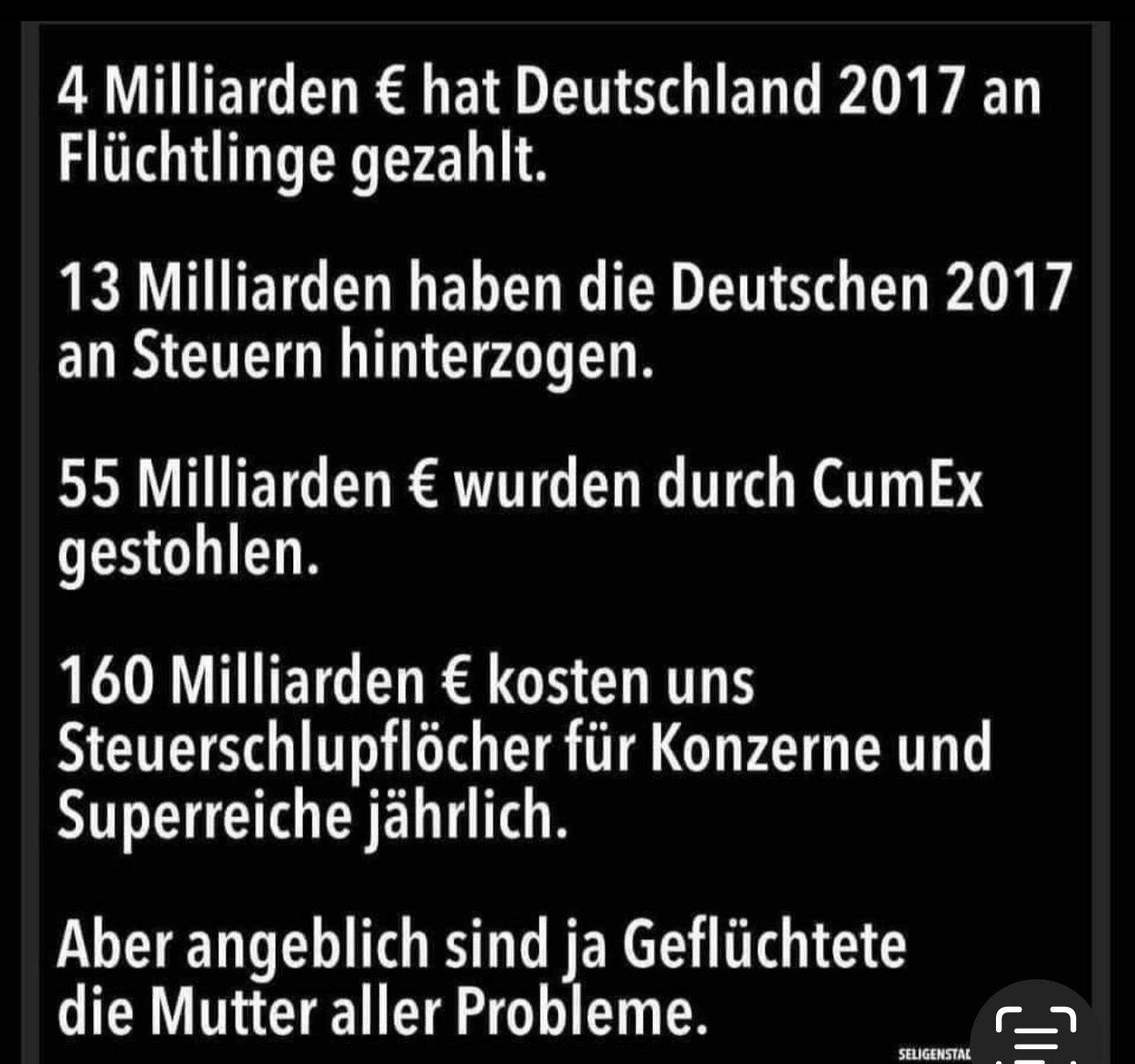

—> 150 Mio soll der Betrug bei #Sozialhilfe/ #Bürgergeld ausmachen —> 150 Mio. : 84 Mio. Einwohner = Kosten 1,79 € pro Jahr pro Bürger. Vergleich zu #Steuerhinterziehung 150 Mrd.€ : 84 Mio. Einwohner = 1.785 € pro Einwohner pro Jahr. Was macht mehr Sinn zu kontrollieren?

Steuerhinterziehung oder #Sozialhilfe / #Bürgergeld? HIER DIE PASSENDE PETITION —> Passend hierzu jetzt auch die richtige #Petition

Im Jahr 2021 ergingen deutschlandweit 7 003 Urteile und Strafbefehle wegen Steuerhinterziehung nach § 370 AO. Den verhängten Freiheits- und Geldstrafen in einem Gesamtumfang von 1 580 Jahren lagen 1,2 Mrd. Euro hinterzogene Steuern zugrunde.

Petition zur Bekämpfung der Steuerhinterziehung in Deutschland

Liebe Mitbürgerinnen und Mitbürger,

es ist an der Zeit, dass wir gemeinsam ein Zeichen setzen gegen die massive Steuerhinterziehung, die jedes Jahr in Deutschland stattfindet.

Im Jahr 2021 ergingen deutschlandweit 7 003 Urteile und Strafbefehle wegen Steuerhinterziehung nach § 370 AO. Den verhängten Freiheits- und Geldstrafen in einem Gesamtumfang von 1 580 Jahren lagen 1,2 Mrd. Euro hinterzogene Steuern zugrunde.

Im Jahr 2022 waren in der Betriebskartei der Finanzämter 8.409.661 Betriebe erfasst, von denen 151.676 Betriebe geprüft wurden. Dies entspricht einer Prüfungsquote von 1,8 Prozent.

Hierbei sind noch nicht die Steuerhinterziehungen von Privathaushalten enthalten. In den Betriebsprüfungen der Länder waren im Jahr 2022 bundesweit 12.949 Prüferinnen und Prüfer tätig. Es wurde ein Mehrergebnis von rund 10,8 Mrd. Euro festgestellt.

Die Anzahl der Betriebsprüfer hat zum einen abgenommen und zum zweiten wurden Betriebs- und Außenprüfer in andere Abteilungen versetzt (z.B. in den Bereich Grundsteuer).

Es ist eine traurige Realität, dass etwa 160 Milliarden Euro an Steuern jedes Jahr hinterzogen werden. Diese enorme Summe entspricht einem Verlust von durchschnittlich 1.904,76 Euro pro Bürger und Bürgerin, die unserer Gesellschaft und den öffentlichen Diensten fehlen (Quelle Finanzministerium Nordrhein-Westfalen, Link —>

Doch das ist nicht alles. Neben der individuellen Steuerhinterziehung gibt es auch Unternehmen, die durch Gestaltungsmissbrauch ihre Steuerlast minimieren.

AfD Unternehmen Sympathie für AfD MüllerMilch Südmilch Homann Hamker Nadler

Giganten wie Müller-Milch oder Starbucks sind Beispiele dafür, wie durch die Unterhaltung von Gesellschaften in Niedrigsteuerländern wie Luxemburg oder Irland immense „Lizenzgebühren“ von ihren deutschen Tochtergesellschaften Gelder abgezogen werden.

Trinke Deinen Cappuccino nicht von Starbucks, sondern vom deutschen Bäcker. Dann kommt die Steuer auch in Deutschland an!

Die Gewinne von den ansässigen Tochtergesellschaftenn (z.B. Starbucks, oder Müller-Milch Deutschland) werden diese Weise in andere Länder verlegt, in denen die Steuersätze erheblich niedriger sind.

Auch deutsche Milliardäre haben die Möglichkeit die Steuern über ähnliche Geschäftspraktiken zu reduzieren. So kann ein Milliardär seinen Vermögenszuwachs in Deutschland dadurch reduzieren, dass er die Verwaltung über ein Tochterunternehmen verwalten lässt und dafür diese Tochtergesellschaft Lizenzgebühren erhält.

Die Versteuerung erfolgt dann ebenso in Ländern, in denen die Unternehmenssteuern erheblich niedriger sind. In Deutschland entsteht dann so kein Gewinn, aber dafür im Ausland.

Rechnet man alle diese Posten zusammen, ergibt sich ein geschätzter Steuerausfall von rund 400 bis 800 Mrd. Euro für Deutschland. Berücksichtigt man „nur“ 600 Mrd. Euro Steuerausfall pro Jahr, dann sind dies 7.142,86 Euro pro Bürger pro Jahr.

Ob es 1.904 Euro oder 7.142 Euro Steuerausfall sind, darüber kann man sicherlich diskutieren. Es ist auf jeden Fall zu Lasten der Allgemeinheit und somit zu Lasten aller Bürger.

Bürgergeld Mindestlohn arm

Es ist inakzeptabel, dass die Bürgerinnen und Bürger sowie kleine Unternehmen fleißig ihre Steuern zahlen, während große Unternehmen und vermögende Einzelpersonen durch komplexe Steuertricks ihre Verantwortung gegenüber der Gesellschaft umgehen.

Diese Praxis untergräbt den sozialen Zusammenhalt und belastet die öffentlichen Finanzen, was letztendlich zu einer Einschränkung wichtiger öffentlicher Dienstleistungen führt.

Deshalb fordern wir die Regierung und die zuständigen Behörden auf, entschlossene Maßnahmen zu ergreifen, um die Steuerhinterziehung effektiv zu bekämpfen.

Dies umfasst:

1. Stärkung der Steuerfahndung und der Ermittlungseinheiten, um Steuerbetrug konsequent zu verfolgen und zu bestrafen.

2. Schließung von Schlupflöchern und Einführung strengerer Regelungen zur Verhinderung von Steuerumgehung durch Unternehmen und vermögende Einzelpersonen.

3. Internationale Zusammenarbeit zur Bekämpfung grenzüberschreitender Steuerhinterziehung und zum Schließen von Steueroasen.

Es ist an der Zeit, dass jeder seinen gerechten Beitrag leistet, um unser Gemeinwesen zu stärken und eine gerechte Verteilung der Lasten sicherzustellen. Indem wir die Steuerhinterziehung bekämpfen, können wir sicherstellen, dass die öffentlichen Mittel dort investiert werden, wo sie am dringendsten benötigt werden – in Bildung, Gesundheitsversorgung, soziale Sicherheit und Infrastruktur.

Unterzeichnen Sie diese Petition, um Ihre Unterstützung für eine konsequente Bekämpfung der Steuerhinterziehung in Deutschland zu zeigen. Lassen Sie uns gemeinsam für eine gerechtere und solidarischere Gesellschaft eintreten.

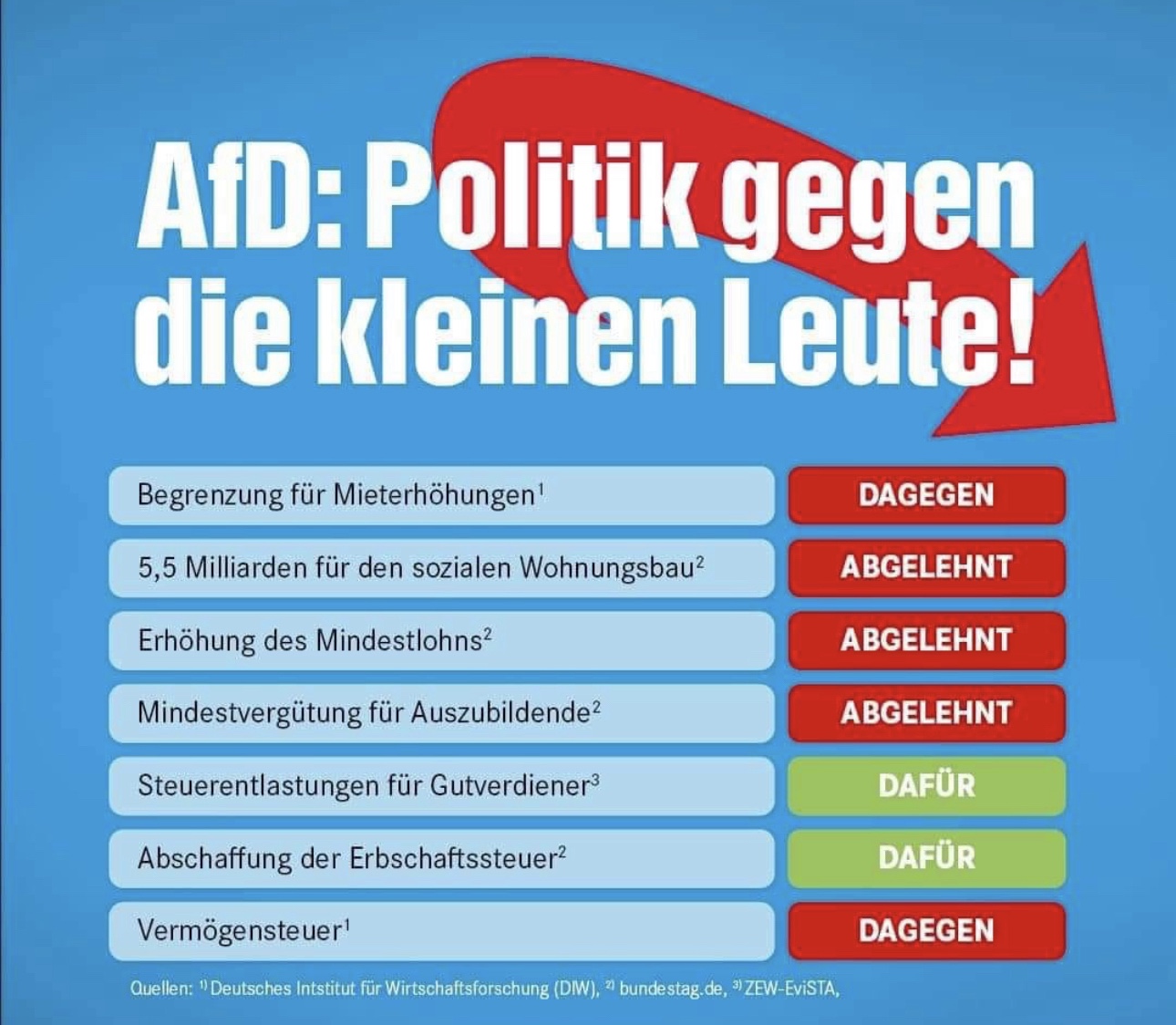

Übrigens: So mancher Politiker bzw. Partei (CDU, CSU, FDP, AfD) wollen entweder den Mindestlohn sehr gerne reduzieren und das Bürgergeld wieder abschaffen. So hat die AfD im Bundestag gegen den Mindestlohn und gegen das Bürgergeld gestimmt. Wer den Mindestlohn erhält oder knapp darüber verdient, hat mit einer Familie sehr oft Anspruch auf eine Aufstockung. Die Aufstockung berechnet sich aber aus dem Bürgergeld. Wird das Bürgergeld reduziert oder abgeschafft, wird die Aufstockung reduziert und die Rente wird ebenso geringer dann ausfallen.

Vielen Dank für Ihre Unterstützung.

Werner Hoffmann

Forum 55plus.de

Ergänzung:

Werner Hoffmann Demokrat der Mitte

Eines vorweg. Ich bin weder links noch rechts orientiert.

Aber wir haben in Deutschland ein gültiges Steuerrecht.

Die CDU, CSU, FDP besteht auf der Einhaltung der Schuldenbremse. „Notfalls will die CDU, CSU, FDP und AfD die Sozialleistungen kürzen.

Ertragreicher als die Prüfung aller einzelnen Bürgergeldempfänger ist es einfach mindestens die deutsche Steuergesetzgebung einzuhalten, umzusetzen und besser zu kontrollieren.

———

Ergänzung:

Ja ich bezahle in der Spitze 42%. Aber ich bezahle meine Steuern gerne. Denn das zeigt mir, dass es mir gut geht und ich nicht auf staatliche Hilfe angewiesen bin. Ich hatte das Glück am richtigen Ort geboren zu werden und hatte Eltern, die mir eine gute Startpositiin verschafft haben. Anschließend war ich für mich selbst verantwortlich, wobei ich auch das Glück hatte, das richtige Umfeld zu haben (mit Ausnahme der Personen, die ich im Geiste in den Keller gesperrt habe). Es würde jedem Menschen mal gut tun, über sich und seinen Erfolg selbstreflektierend nachzudenken.

Es geht dabei nicht um Mini-Steuerdelikte, die viele schon mal gemacht haben, sondern um die großen Steuerhinterziehungen!

Der nachfolgende Film macht deutlich, wie wichtig eine Generalvollmacht ist und was passieren kann, wenn man als #Ehepartner als #Betreuer bestellt wird.

Wir können jedem Menschen, der eine vertrauenswürdige Person im Umfeld hat, empfehlen eine Generalvollmacht zu erstellen.

Das umfangreiche Werk (140 Seiten) #Notfallordner-#Vorsorgeordner vom bietet auch für diesen Bereich eine entsprechende Unterstützung.

Der #Notfallordner-Vorsorgeordner kann für 28,50 € online bestellt werden.

Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Warum der Mindestlohn dringend angepasst werden muss

Ein Beitrag von Werner Hoffmann (Pressesprecher Forum-55plus.de e.V. und Rentenexperte)

Werner Hoffmann 1. Vorsitzender Forum-55plus.de e.V. – Demokrat der Mitte

Zu niedrige Löhne führen letztendlich zu extremen sozialen Spannungen und zur Begleichung der Rechnung durch die Allgemeinheit.

Aufgrund dieser Hintergründe wäre es sinnvoll, den Mindestlohn auf 15,77 € pro Stunde, also 2650 € im Monat anzupassen.

Im übrigen kann man auch nicht den Mindestlohn in Deutschland mit einem Mindestlohn in anderen Ländern einfach so vergleichen. Maßgeblich sind ja auch die Lebenshaltungskosten, die in Deutschland im Vergleich zu anderen Ländern sehr hoch sind.

Warum bestimmte Kreise das Bürgergeld als zu hoch ansehen, ist klar: So hat die MIT – Mittelstands- und Wirtschaftsunion – das letztendlich ein Sprachrohr der CDU-CSU ist, die Sorge, dass durch das Bürgergeld die Mindestlöhne deutlich angehoben werden müssen.

Grund: Arbeit muss sich lohnen!

Und wenn der Mindestlohn nahe am Bürgergeld ist, dann wird es höchste Zeit den Mindestlohn zu erhöhen. Wenn der Mindestlohn nicht angehoben wird, dann muss in vielen fällen eine Aufstockung durch den Start, letztendlich durch die Allgemeinheit, finanziert werden.

Der Mindestlohn ist aber auch schon deshalb viel zu niedrig, weil jeder Arbeitnehmer, der 45 Jahre lang den Mindestlohn erhält, nachher eine Rente hat, die unterhalb der Grundsicherung ist.

Als Konsequenz muss später die tatsächlich erreichte Rente entweder durch Grundsicherung oder sogar durch Zuschlag zur Grundrente erhöht werden. Unternehmer, die mit Mindestlohn ihre Mitarbeiter abspeisen finanzieren ihren Gewinn letztendlich auf Kosten der Allgemeinheit.

Denn die Aufstockung oder Zuschläge zur Grundrente müssen durch die Allgemeinheit letztendlich finanziert werden werden.

Das Bürgergeld ist letztendlich das so genannte Existenzminimum, das jedem Bürger zusteht.

Insofern sind die Hintergründe, warum sich – Landräte wie Joachim Walter (CDU) – Boris Palmer (nicht mehr DieGrünen) – Friedrich Merz, Linnemann, Spahn & Co – die Verbände wie z.B. #DieFamilienunternehmer oder der Arbeitgeberverband der Reinigungsunternehmer,Arbeitgeberverbandes Gesamtmetall etc. gegen das Bürgergeld aussprechen nachvollziehbar, denn das Bürgergeld macht Druck auf die erhebliche Anhebung des Mindestlohnes.

Alle oben genannten Personen, Verbände und Parteien versuchen fortlaufend das Piel umzudrehen, in dem man gegen das hohe Bürgergeld schießt oder Hass auf einzelne Gruppen schürt. Hetze gegen Bürgergeldempfänger hilft vielleicht, dass der Bürger versteht, warum das Bürgergeld runter soll.

Tatsächlich ist das Bürgergeld ein Existenzminimum, das das Bundesverfassungsgericht festgelegt hat.

Bürgergeld 2024 – Existenzminimum

Wer nun meint, die AfD würde hier etwas für die Arbeitnehmer machen, damit der Mindestlohn oder das Bürgergeld angehoben wird, der irrt sich gewaltig. Die AfD ist völlig gegen den Mindestlohn und völlig gegen das Bürgergeld.

AfD-Politik gegen die kleinen Leute – „Nur die dümmsten Kälber wählen ihre Schlächter selber.“

Nun könnte man natürlich sagen, dass wenn der Mindestlohn entsprechend angehoben wird, die Inflation wieder erheblich ansteigen würde.

Dazu muss man aber wissen, dass die prozentuale Anhebung des Mindestlohnes nur zum Teil sich auf die Inflation auswirkt.

Wird der Mindestlohn nicht entsprechend angehoben, wirkt sich dies auf der anderen Seite auf andere Lebensbereiche aus. Und diese anderen Bereiche sind zum Beispiel Aufstockung, Sozialhilfe in der Rente und sicherlich auch auf die Kriminalität, die in den letzten Jahren ja auch abgenommen hatte.

Und wenn dann jemand argumentiert, dass das hohe Bürgergeld zu Schwarzarbeit führt und das dann 150 Millionen € ausmachen würde, der verkennt die Fakten.

Selbst wenn 150 Millionen zu viel Bürgergeld gezahlt wird, dann wären das umgerechnet pro Einwohner nicht einmal circa zwei Euro 150 Mio : 84 Mio. Einwohner= 1,79 Euro pro Jahr).

Viel eklatanter sind da die Beträge in der Steuerhinterziehung . man geht allein für die Steuerhinterziehung von rund 150 Milliarden € aus. Teilt man 150 Milliarden € durch 84 Millionen Einwohner, dann ergibt sich daraus pro Jahr ein Betrag von 1785 €, die durchschnittlich ein Bürger in Deutschland entlastet werden könnte.

Allein deshalb macht es mehr Sinn, die Steuerhinterziehung zu verfolgen, als einzelne kriminelle, die durch Schwarzarbeit ein paar Euro verdienen und vielleicht Bürgergeld kassieren Nachfolgend einige Informationen und Berechnungen zum Bürgergeld;

Nachfolgend einige Informationen und Berechnungen zum Bürgergeld;

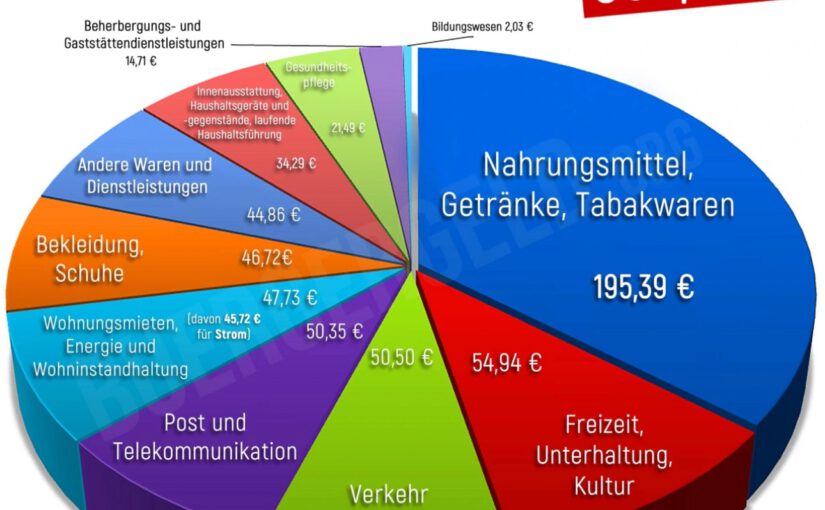

– Arbeit lohnt sich nicht? Von wegen – Arbeitnehmerfamilie mit Brutto 2.650 Euro hat immer mehr, wenn Kindergeld und Wohngeld berücksichtigt wird, als Bürgergeldfamilie – Extrembeispiel aus dem Netz Im Netz (zB WhatsAPP) ist derzeit das nachfolgendes Foto. Dargestellt wird eine 8-köpfige Familie, die Bürgergeld bezieht (Gesamtbetrag von 3.806,50 Euro). —> https://blog-demokratie.de/index.php/2023/10/19/arbeit-lohnt-sich-nicht-von-wegen/

Der jetzige Mindestlohn führt nach 45 Jahren in die gesicherte Sozialhilfe, die dank des niedrigen Mindestlohns auch auf Kosten der Allgemeinheit finanziert werden muss. Und dies zugunsten der Unternehmer

Ein Beitrag von Werner Hoffmann

Werner Hoffmann Demokrat der Mitte

Ich bin kein Anhänger von irgendwelchen linken- oderrechtsextremen Parteien, sondern sehe die Forderung nach einem höheren Mindestlohn von mtl. 2.650 Euro (also 15,77 € pro Stunde) aus rein langfristig volkswirtschaftlicher Sicht.

Mir ist bewusst, dass der Mindestlohn von 15,77 € sogar über der Forderung der Linken oder BSW (Wagenknechtpartei) hinausgeht. Von fast allen Forderungen der extremen Parteien (links und rechts) distanziere ich mich ausdrücklich.

Zu niedrige Löhne führen letztendlich zu extremen sozialen Spannungen und zur Begleichung der Rechnung durch die Allgemeinheit.

Aufgrund dieser Hintergründe wäre es sinnvoll, den Mindestlohn auf 15,77 € pro Stunde, also 2650 € im Monat anzupassen.

Im übrigen kann man auch nicht den Mindestlohn in Deutschland mit einem Mindestlohn in anderen Ländern einfach so vergleichen. Maßgeblich sind ja auch die Lebenshaltungskosten, die in Deutschland her, die im Vergleich zu anderen Ländern sehr hoch schon sind.

Warum bestimmte Kreise das Bürgergeld als zu hoch ansehen, ist klar:

So hat die MIT – Mittelstands- und Wirtschaftsunion – das letztendlich ein Sprachrohr der CDU-CSU ist, die Sorge, dass durch das Bürgergeld die Mindestlöhne deutlich angehoben werden müssen.

Grund: Arbeit muss sich lohnen! Und wenn der Mindestlohn nahe am Bürgergeld ist, dann wird es höchste Zeit den Mindestlohn zu erhöhen.

Wenn der Mindestlohn nicht angehoben wird, dann muss in vielen fällen eine Aufstockung durch den Start, letztendlich durch die Allgemeinheit, finanziert werden.

Der Mindestlohn ist aber auch schon deshalb viel zu niedrig, weil jeder Arbeitnehmer, der 45 Jahre lang den Mindestlohn erhält, nachher eine Rente hat, die unterhalb der Grundsicherung ist.

Als Konsequenz muss später die tatsächlich erreichte Rente entweder durch Grundsicherung oder sogar durch Zuschlag zur Grundrente erhöht werden.

Unternehmer, die mit Mindestlohn ihre Mitarbeiter abspeisen finanzieren ihren Gewinn letztendlich auf Kosten der Allgemeinheit. Denn die Aufstockung oder Zuschläge zur Grundrente müssen durch die Allgemeinheit letztendlich finanziert werden werden.

Das Bürgergeld ist letztendlich das so genannte Existenzminimum, dass jedem bürger zusteht.

Insofern sind die Hintergründe, warum sich

– Landräte wie Joachim Walter (CDU)

– Boris Palmer (nicht mehr DieGrünen)

– Friedrich Merz, Linnemann, Spahn & Co

– die Verbände wie z.B. #DieFamilienunternehmer oder der Arbeitgeberverband der Reinigungsunternehmer, Arbeitgeberverbandes Gesamtmetall etc.

gegen das Bürgergeld aussprechen nachvollziehbar, denn das Bürgergeld macht Druck auf die erhebliche Anhebung des Mindestlohnes.

Nun könnte man natürlich sagen, dass wenn der Mindestlohn entsprechend angehoben wird, die Inflation wieder erheblich ansteigen würde. Dazu muss man aber wissen, dass die prozentuale Anhebung des Mindestlohnes nur zum Teil sich auf die Inflation auswirkt.

Wird der Mindestlohn nicht entsprechend angehoben, wirkt sich dies auf der anderen Seite auf andere Lebensbereiche aus. Und diese anderen Bereiche sind zum Beispiel Aufstockung, Sozialhilfe in der Rente und sicherlich auch auf die Kriminalität, die in den letzten Jahren ja auch abgenommen hatte.

Und wenn dann jemand argumentiert, dass das hohe Bürgergeld zu Schwarzarbeit führt und das dann 150 Millionen € ausmachen würde, der verkennt die Fakten. Selbst wenn 150 Millionen zu viel Bürgergeld gezahlt wird, dann wären das umgerechnet pro Einwohner nicht einmal circa zwei Euro 150 Mio : 84 Mio. Einwohner= 1,79 Euro pro Jahr).

Viel eklatanter sind da die Beträge in der Steuerhinterziehung . man geht allein für die Steuerhinterziehung von rund 150 Milliarden € aus.

Teilt man 150 Milliarden € durch 84 Millionen Einwohner, dann ergibt sich daraus pro Jahr ein Betrag von 1785 €, die durchschnittlich ein Bürger in Deutschland entlastet werden könnte.

Allein deshalb macht es mehr Sinn, die Steuerhinterziehung zu verfolgen, als einzelne kriminelle, die durch Schwarzarbeit ein paar Euro verdienen und vielleicht Bürgergeld kassieren

Nachfolgend einige Informationen und Berechnungen zum Bürgergeld;

– Bürgergeld vs. – Arbeitnehmer alleinstehend – Arbeit lohnt sich – FakeNews von bestimmten Arbeitgebern und politisch von Rechts-Außen —> https://blog-demokratie.de/index.php/2023/10/19/buergergeld-vs-arbeitnehmer-alleinstehend-arbeit-lohnt-sich/

– Herr Merz – Ihr SPIEL IST WOHL DURCHSCHAUT – Ein Beitrag von Werner Hoffmann —> https://blog-demokratie.de/index.php/2024/02/21/herr-merz-ihr-spiel-ist-wohl-durchschaut/

– Warum die Unternehmer, die nur den gesetzlichen Mindestlohn bezahlen, auf Kosten der Allgemeinheit leben. Arbeit muss sich lohnen

– Arbeit lohnt sich nicht? Von wegen – Arbeitnehmerfamilie mit Brutto 2.650 Euro hat immer mehr, wenn Kindergeld und Wohngeld berücksichtigt wird, als Bürgergeldfamilie – Extrembeispiel aus dem Netz

Im Netz (zB WhatsAPP) ist derzeit das nachfolgendes Foto.

Dargestellt wird eine 8-köpfige Familie, die Bürgergeld bezieht (Gesamtbetrag von 3.806,50 Euro).

Eltern von Behinderten haben oft verschiedene Sorgen:

Was passiert, wenn die Eltern durch Demenz oder Unfall nicht mehr geschäftsfähig sind? Was passiert, wenn ein Elternteil stirbt und das Kind jahrelang durch Sozialhilfeträger unterstützt wurde? Kann dann der Sozialhilfeträger den Pflichtteil des Erbes einfordern? Muss dann der andere Ehegatte diesen Pflichtteil auszahlen? Wie geht es mit dem Kind weiter, wenn beide Eltern verstorben sind? Cute little girl with painted hands. Was passiert, wenn die Eltern von behinderten Kindern sterben oder geschäftsunfähig werden? Die Antworten sind sehr vielschichtig. Zunächst ist eine umfangreiche rechtliche Vorsorge wichtig. Hier ist beispielsweise als Grundlage ein #Notfallordner wichtig, in dem alle wichtigen Dokumente vorhanden sind. Einen umfangreichen Notfallordner gibt es für 28,50 Euro. bei

Als rechtliche Vorsorge sollte eigentlich jeder Mensch einen Notfallordner haben, denn ohne rechtliche Vorsorge kann jeder Unfall, Schlaganfall oder Tod schnell zum Fiasko werden.

Wenn Eltern durch Unfall oder Demenz geschäftsunfähig werden, dann sollten die Eltern auf jeden Fall eine Vorsorgevollmacht bzw. eine Generalvollmacht erstellt haben. In dieser Generalvollmacht sollten die Eltern den Wunsch äußern, dass das Kind von der bevollmächtigten Person betreut wird. Die rechtliche Entscheidung wird zwar durch das Vormundschaftsgericht getroffen, allerdings werden Ihre Wünsche geprüft und fließen in die Betreuungsfestlegung ein.

Sofern das Kind minderjährig ist, ist eine Sorgerechtsverfügung empfehlenswert. Auch hier wird Ihr Wunsch geprüft und sehr oft berücksichtigt. Ein Muster und eine Checkliste finden Sie ebenso im Notfallordner von http://www.notfallordner-vorsorgeordner.de

Schwieriger ist die Situation, wenn eines der Eltern stirbt. Im Todesfall haben Kinder nicht nur einen Erbanspruch, sondern auch Anspruch auf einen Pflichtteil. Der Pflichtteil ist die Hälfte des Erbteils. Ein Ausschluss vom Erbe ist nur über das normale Erbe möglich, nicht aber über den Pflichtteil.

Verstirbt eines der Eltern, dann besteht bei einem Kind – wenn die Eltern in Zugewinngemeinschaft gelegt haben – ein Pflichtteilsanspruch von 25 %. Wurde Sozialhilfe für das Kind in Anspruch genommen, wird der Sozialhilfeträger diesen Pflichtteil in der Regel sofort verlangen.

Durch ein spezielles #Behindertentestament kann im Wesentlichen verhindert werden, dass der Sozialhilfeträger den Pflichtteil des Behinderten geltend machen kann.

Um dies möglichst zu verhindern, sollte der Behinderte deutlich mehr erben, als seine Pflichtteilsansprüche wert sind. Denn nur wenn der Behinderte durch die im Testament festgelegten Erbteile und Zuwendungen deutlich besser gestellt wird als durch seine Pflichtteile, wird das Vormundschaftsgericht, sofern die gesetzliche Betreuung angeordnet ist, nach der bisherigen Praxis aller Voraussicht nach von der Geltendmachung der Pflichtteilsansprüche des Behinderten absehen.

Werner Hoffmann –

Auch wenn beide Eltern versterben, gibt es Lösungsansätze, wenn die Eltern frühzeitig Regelungen festlegen.

Beispiel:

Die Eltern schließen frühzeitig eine Rentenversicherung auf eine Dritte Person ab und vereinbaren, dass diese dritte Person ab dem Tod der Eltern eine mtl. Rente erhält. Natürlich kann nicht vereinbart werden, dass die dritte Person dann mtl. Zusatzleistungen für das behinderte Kind finanziert, allerdings kann diese Dritte Person gewisse Zusatzsachleistungen für das behinderte Kind sponsern.

Hierbei spielt es keine Rolle, ob das behinderte Kind in diesem Vertrag als versicherte Person eingesetzt wird. Wichtig ist, dass bei dieser Form der Vertragsgestaltung folgendes berücksichtigt wird:

Als Bezugsberechtigt muss die dritte Person eingesetzt werden.

Als Versicherungsnehmer sollte ebenso die dritte Person eingesetzt werden. Hierbei sind die Schenkungssteuerfreibeträge zu beachten, die zwischen 20.000 und 400.000 Euro liegen. Diese Schenkungsteuer ist in dem Moment fällig, in dem die dritte Person Eigentümer des Vertrages ist (also in diesem Beispiel in dem Moment, wo der Geldbetrag in den Vertrag eingezahlt wird).

Eine andere Möglichkeit ist, dass der Geldbetrag an einen gemeinnützigen Verein gezahlt würde. Hier entsteht keine Plicht zur Zahlung einer Erbschaftsteuer bzw. Schenkungsteuer.

Als Versicherte Person kann das behinderte Kind gewählt werden. Hierdurch ist sichergestellt, dass die mtl. Rente mindestens so lange gezahlt wird, wie das behinderte Kind lebt.

Zu beachten ist bei diesen Vertragskonstruktionen, dass Vermögensübertragungen sehr frühzeitig geplant werden; in der Regel also möglichst 10 Jahre vor dem Tode der Eltern.

Weitere Informationen finden Sie im übrigen auch bei

Diese Informationen wurden nach bestem Wissen und Gewissen zusammengestellt. Dies soll jedoch keine Rechtsberatung sein. Insofern sind Haftungsansprüche ausgeschlossen.*

Ein Fachanwalt für Familien- und Erbrecht kann Ihnen sicherlich auch wertvollle Informationen bieten.

Sinkt das Bürgergeld, sinkt auch der Aufstockungsanspruch bei Arbeitnehmern

Wie Arbeitgeber das Personal besser an sich binden können.

Wenn die #Mittelstands- und #Wirtschaftsunion wirklich keine #CDU-Organisation wäre, dann würde sie nicht gegen das #Bürgergeld Stimmung machen, sondern völlig anders reagieren.

Werner Hoffmann 1.Vors. Forum-55Plus.de e.V. Renten- und Sozialrechtsexperte www.Renten-Experte.de

Die #CDU #MIT meint, dass das Bürgergeld abgesenkt werden muss, damit „sich Arbeit wieder lohnt…“

Das ist schon einmal völlig falsch!

Grund:

Durch die Absenkung oder Wegfall des Bürgergeldes wäre zwar das #Lohnabstandsgebot (#Mindestlohn/#Bürgergeld) wieder da, aber letztendlich sinken auch die #Aufstockungsansprüche und der Arbeitnehmer hat weniger zum Leben!

Beispiel:

Ein Arbeitnehmer mit 2 Kinder verdient zu wenig. Unabhängig davon, ob der Lohn fair ist oder nicht, würde jedoch dann ein Anspruch auf Aufstockung bestehen.

Bei der Berechnung auf Aufstockung wird ein Teil des Lohnes nicht berücksichtigt, so dass der Arbeitnehmer letztendlich immer mehr hat, als wenn er nur Bürgergeld bezieht.

Konsequenz:

Würde jemand diesem Arbeitnehmer helfen, dann würde er auch eine Aufstockung erhalten.

Viele Arbeitnehmer im unteren Lohnsegment ist dies entweder nicht bekannt oder sie haben einfach nicht die Voraussetzungen, um die Beantragung selbst vorzunehmen.

Intelligente Arbeitgeber wissen, dass sie durch diese Unterstützung ihr Personal besser binden können.

Gut organisierte Personalabteilungen haben es längst verstanden, neben der betrieblichen Altersversorgung und betrieblichen Krankenversicherung einen „Leistungsdienst für Soziales“ zu integrieren.

Wenn die MIT (Mittelstands- und #Wirtschaftsunion) wirklich etwas für ihre Interessengruppe machen wollte, dann würde sie z.B. Informationen anbieten, wie HR/Personalabteilungen den Arbeitnehmern bei der #Beantragung von #Aufstockung aktiv helfen könnte.

Damit würden die Firmen dann auch eine höhere Personalbindung erreichen, den die Mitarbeiter hätten einfach mehr Gekd zur Verfügung.

Da die MIT jedoch nur gegen das Bürgergeld wettert, ist und bleibt sie eine #ideologische #Merz- und #BlackRock-Einrichtung.

——

Dass ein Mindestlohn von 12,41 Euro pro Stunde auch im Rentenalter zur Verarmung führt, müsste eigentlich nicht besonders betont werden.

Und dass die Zeche der niedrigen Löhne die Allgemeinheit auch in der Rente führt und dafür auch der Unternehmer dies mitzuverantworten hat, sollte auch jedem bewusst sein.

Berechnungsbeispiel:

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet beim derzeitigen Mindestlohn: 0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt.

Dies bezahlt dann die Allgemeinheit. Und hier ist der Fehler. Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig.

Ein Mindestlohn von 15,77 € wäre für 2024 richtig!

Würde der Mindestlohn auf 15,77 € pro Stunde betragen, wäre die mtl. Rente bei 0,7011 x 45 J. X 37,60 €

= 1.186,26 €

Nun gibt es natürlich trotzdem Familien mit mehreren Kindern, die trotz Arbeit unterhalb des Bürgergeldes verdienen.

Und auch hier könnte die Personalabteilung mit dem „Leistungsservice Soziales“ den betroffenen Arbeitnehmern bei der Beantragung der Aufstockung behilflich sein.

Clevere Arbeitgeber wissen, dass sie hierdurch die Personalbindung gerade bei diesen Arbeitnehmergruppen verbessern.

Übrigens gibt es noch eine ganze Reihe von Möglichkeiten, wie man kostengünstig Personal an sein Unternehmen bindet und sich so manche Personalsuche spart.

Jeder Unternehmer dürfte inzwischen wissen, dass die Eintritts- und Austrittskosten für einen Arbeitnehmer zwischen 100 und 260% eines Jahresgehalts ausmacht. Und dann stellt sich sogar die Frage, ob man überhaupt noch einen Arbeitnehmer findet.

Da baut man Jahrzehntelang einen eigenen Betrieb auf, denkt, dass dies auch mal eine gute Altersversorgung ist oder ein Kind den Betrieb übernimmt und dann wollen die Kinder den Betrieb nicht übernehmen.

Nein, das Problem liegt nicht daran, dass die Kinder die Bürokratie scheuen, sondern eher daran, dass viele Kinder gesehen haben, wie die Eltern ihr Leben mehr mit dem Betrieb, als mit den Kindern verbracht haben. Und dies möchte man den eigenen Kindern nicht zumuten.

Ein hoher Anteil der Mittelständler hat keine frühzeitige Nachfolgeregelung geplant.

Die Planung einer Nachfolgeregelung sollte im Übrigen nicht erst mit 60, sondern spätestens mit 55 Jahren beginnen, bzw. damit, dass vorhandene Kinder schon in der Jugend mit eingebunden werden.

Wer das verpasst, wird sich schwer tun, die Kinder erst dann einzubinden, wenn sie schon 20 bis 25 Jahre oder älter sind.

——-

Ein weiteres Problem ist auch, dass die Kinder oft eine andere Wertigkeit der Arbeit sehen und der Mittelständler sich oft für sein „eigenes Baby Firma“ aufgeopfert hatund es nicht verstehen kann, wenn die Kinder dies nicht ebenso tun.

———

Hinzu kommt dann noch die Problematik, dass vielleicht auch keine Kinder vorhanden sind.

——-

Zitat n-tv:

„Schwierige Nachfolgeregelungen – Deutsche Mittelständler werden ihre Firmen nicht los

Die Babyboomer gehen schrittweise in den nächsten Jahren in Rente. Davon betroffen sind auch zahlreiche Mittelständler. Der Großteil von ihnen will einer Studie zufolge die Unternehmen gern weitergeben, am liebsten innerhalb der Familie. Das ist aber immer schwerer. Zehntausende Unternehmen stehen vor dem Aus.

Immer mehr Mittelständler in Deutschland wollen ihre Firma in andere Hände geben. Der Anteil von Unternehmerinnen und Unternehmern, die grundsätzlich eine Nachfolgeregelung anstreben, ist in den vergangenen sechs Jahren von 35 auf 41 Prozent gestiegen, wie eine Umfrage der staatlichen Förderbank KfW zeigt. Die Schwierigkeiten, geeignete Kandidaten zu finden, dürften aber zunehmen. „Die „Nachfolgelücke“ im Mittelstand wächst“, sagte KfW-Chefvolkswirtin Fritzi Köhler-Geib.

„Der demografische Wandel lässt die Zahl älterer Inhaber und Inhaberinnen, die sich mit Nachfolgegedanken tragen, zunehmen“, sagte Köhler-Geib. Bereits jetzt sei jeder Dritte von ihnen mindestens 60 Jahre alt. Das Problem: Die nachfolgenden Generationen sind wegen niedriger Geburtenziffern zahlenmäßig kleiner. Zudem ist der KfW zufolge das Interesse an Firmengründungen allgemein gesunken, ebenso die Zahl potenzieller Gründerinnen und Gründer.

Allein bis Ende des laufenden Jahres planen der Umfrage zufolge rund 224.000 Inhaber mittelständischer Firmen ihren Rückzug. Das entspricht sechs Prozent der 3,81 Millionen kleinen und mittleren Unternehmen mit einem Jahresumsatz von maximal 500 Millionen Euro.

Bei der jüngsten Befragung für das KfW-Mittelstandspanel im ersten Halbjahr 2023 nannte die große Mehrheit (74 Prozent) das Finden geeigneter Nachfolger als Problem – auch solche Unternehmen, die in absehbarer Zeit dazu noch keine konkreten Überlegungen haben. Weniger Befragte sehen die Einigung auf den Kaufpreis und Bürokratieaufwand (je 30 Prozent) als Hürden an, gefolgt von rechtlicher Komplexität (28 Prozent) und Finanzierungsfragen (16 Prozent). Mehrfachnennungen waren möglich.

Unternehmensnachfolge innerhalb der Familie besonders beliebt

Manche Inhaberinnen und Inhaber entscheiden sich auch für eine Geschäftsaufgabe. Bis zum Ende des Jahres 2024 hegen der Umfrage zufolge 97.000 der Mittelständler (rund 3 Prozent) solche Pläne. Das fehlende Interesse von Familienangehörigen an einer Übernahme spielt demnach bei etwa zwei Dritteln (63 Prozent) aller absehbaren Stilllegungen eine Rolle.

Unternehmensnachfolgen innerhalb der Familie stehen bei der Mehrheit der Altinhaber (57 Prozent) hoch im Kurs. Weniger beliebt sind ein Verkauf der Firma an Externe (43 Prozent), die Nachfolge durch Beschäftigte des Unternehmens (28 Prozent) oder einen Miteigentümer (21 Prozent). Mehrfachnennungen waren möglich.

Die Studie basiert auf dem jährlichen KfW-Mittelstandspanel. An der Befragung der GfK im Auftrag der KfW für das jüngste Mittelstandspanel beteiligten sich im ersten Halbjahr 2023 mehr als 11.300 kleinere und mittlere Firmen.“

———

Auch der frühzeitige Tod oder die Geschäftsunfähigkeit durch Krankheit oder Unfall können Gründe für die Nachfolgeregelung oder einen Interims-Geschäftsführer sein.

Deshalb ist eine Planung für diesen Bereich eigentlich schon ab der Firmengründung dringend anzuraten.

Hilfreich ist hier der passende Notfallordner.

Mit über 90 verschiedenen Versionen bietet der Autor Werner Hoffmann wohl das umfangreichste Sortiment an Notfallordnern an.

Der Grund für diese Vielzahl ist einfach.

Zum einen muss schon mal unterschieden werden, ob es sich um eine Kapitalgesellschaft, Personengesellschaft (z.B. GbR, EK etc) handelt. Dies hat steuerrechtliche (auch erbschaftsteuerrechtliche) und auch haftungsrechtliche Gründe.

Zum anderen hat jede Branche unterschiedliche Anforderungen. So sind die Anforderungen schon zwischen Ärzten und Zahnärzten völlig andere.

Und such zwischen den über 40 zulassungspflichtigen Handwerkergruppen gibt es wichtige Unterscheidungen.

Übrigens:

Auch bei Angestellten und Beamten ist der Notfallordner verschieden.

Die Grundversion des Notfallordner gibt es inzwischen seit 2001. Aufgrund der unterschiedlichen beruflichen Anforderungen ist in den letzten 23 Jahren der Ausbau kontinuierlich weiterentwickelt worden.

Autor: Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.de