Freiwilliger #Mundschutz #Nasenschutz #Mundbedeckung Frau #Bundeskanzlerin #Merkel, die Herren #Spahn, #Söder #Wieler:

„Wo ist Ihr #Mundschutz und Ihre #Vorbildfunktion?“ Immer häufiger wird die #Maskenpflicht diskutiert (EineMund- und Nasenabdeckung wäre auch mindestens sinnvoll)

Das Volk braucht oft auch hier Vorbilder.

Dies gilt auch hier. Schaden kann eine Maske regelmäßig nicht, es sei denn, der verwendete Stoff der Maske würde Fasern verlieren, die dann -ähnlich wie Asbest- in die Lunge wandern.

Deshalb der Appell an alle Personen, die öffentliche Ämter ausüben: Wer die Mund- und Nasenbedeckung fördern will, sollte – wenn er nicht gerade in ein Mikrofon spricht- einen Mundschutz sichtbar tragen.

Wer ein Produkt herstellt und verkauft, muss schon bei der Materialauswahl vorsichtig sein. Bestimmte #Materialien können nicht nur #Weichmacher enthalten, sondern auch #Krebs verursachen. So weiß man seit vielen Jahren, dass #Asbest im Baustoffbereich #Lungenkrebs verursacht. Auch in #Stoffen können einzelne Fasern durch das ein- und ausatmen in die #Atemwege und somit in die Lunge gelangen und dann auch zu Krebs führen.

Wer eine Personengesellschaft führt, haftet auch mit seinem gesamten Privatvermögen.

Bei Kapitalgesellschaften (z.B. UG, GmbH) ist die Haftung auf das Stammkapital begrenzt.

Empfehlenswert ist auf jeden Fall – neben der geeigneten Stoffauswahl – auch eine #Betriebshaftpflichtversicherung / #Produkthaftpflichtversicherung abzuschließen.

PRODUKTBEZEICHNUNG:

Firmen oder Einzelpersonen, die aus Not oder Hilfsbereitschaft jetzt #Stoffmasken herstellen, müssen aufpassen, dass sie keine Post von Abmahnanwälten erhalten.

Um die Produkte problemlos zu verkaufen oder zu spenden, sollten sie vor allem auf die richtige Bezeichnung achten.

Je mehr sich die Auffassung verbreitet, dass auch einfache Masken die Verbreitung des #Coronavirus bremsen können, gibt es immer mehr Firmen oder Solo-Selbstständige, die dazu übergegangen sind, Stoffmasken zu nähen.

Sie tun dies, um in der Coronakrise über die Runden zu kommen oder aus purer Hilfsbereitschaft.

So sinnvoll ihr Engagement ist, müssen sie trotzdem vorsichtig sein, dass es ihnen nicht teuer zu stehen kommt.

Unter anderem warnt die IT-Recht Kanzlei München davor, die #Stoffmasken als #Mundschutz oder #Atemschutz anzubieten.

Denn damit nähmen sie eine Widmung vor, die #Medizinprodukten vorbehalten ist, also #Masken, die klinisch bewertet wurden und eine CE-Kennzeichnung haben.

Das ist bei selbstgenähten Stoffmasken natürlich nicht so.

„Schutz“ muss raus Wenn diese Produkte trotzdem als Mund- und/oder Atemschutzmasken angeboten werden, begründe dies Verstöße gegen die produktspezifischen Kennzeichnungspflichten nach dem Medizinproduktegesetz (MPG) und gegen das Irreführungsverbot nach Paragraf 4 Absatz 2 des MPG, schreibt Rechtsanwalt Phil Salewski.

Die Folge könnten nicht nur wettbewerbsrechtliche Abmahnungen, sondern auch Straf- und Bußgeldverfahren sein.

Werner Hoffmann Fachwirt für Marketing (AKAD) Versicherungskaufmann Tel 07156 967 1900

Corona-#Virus & #betriebliche #Altersversorgung #bAV #Verdienstausfall bei Selbstständigen und Angestellten, wenn #Coronavirus zuschlägt – Auch Selbstständige und Freiberufler werden bei Quarantäne entschädigt

Was passiert Beschäftigten und Selbstständigen, wenn sie wegen eines Coronavirus-Verdachts in Quarantäne geschickt werden?

Wer zahlt dann den Lohn oder #Verdienstausfall?

Wenn die #Quarantäne offiziell vom #Gesundheitsamt angeordnet wurde, zahlt in der Regel der Arbeitgeber.

Das funktioniert wie bei der normalen Lohnfortzahlung im Krankheitsfall. Bei der Quarantäne kann sich allerdings der Arbeitgeber das Geld im Nachhinein wieder von den Behörden zurückerstatten lassen. Nicht wenige #Selbstständige fragen sich, was eigentlich passiert, wenn jemand sie anstecken sollte und das #Gesundheitsamt eine #Quarantäne anordnet. Nicht jede/r kann seine Arbeit von zuhause aus erledigen. Bleibt sie oder er dann auf dem resultierenden #Verdienstausfall sitzen?

Bei Angestellten zahlt in der Regel der Arbeitgeber weiter. Der wiederum kann sich das Geld im Nachhinein von den Behörden erstatten lassen. Aber auch Selbstständige und Freiberufler nicht leer aus.

Nach dem Gesetz zur Verhütung und Bekämpfung von Infektionskrankheiten (—> https://www.gesetze-im-internet.de/ifsg/ ) erhalten auch sie den einen Verdienstausfall ersetzt. Dabei geht die zuständige Behörde von dem Gewinn aus, der im Steuerbescheid für das letzte Kalenderjahr festgestellt wurde.

In § 56 IfSG heißt es dazu: „(1) Wer auf Grund dieses Gesetzes als Ausscheider, Ansteckungsverdächtiger, Krankheitsverdächtiger oder als sonstiger Träger von Krankheitserregern im Sinne von § 31 Satz 2 Verboten in der Ausübung seiner bisherigen Erwerbstätigkeit unterliegt oder unterworfen wird und dadurch einen Verdienstausfall erleidet, erhält eine Entschädigung in Geld. Das Gleiche gilt für Personen, die als Ausscheider oder Ansteckungsverdächtige abgesondert wurden oder werden, bei Ausscheidern jedoch nur, wenn sie andere Schutzmaßnahmen nicht befolgen können.

(2) Die Entschädigung bemisst sich nach dem Verdienstausfall. Für die ersten sechs Wochen wird sie in Höhe des Verdienstausfalls gewährt. Vom Beginn der siebenten Woche an wird sie in Höhe des Krankengeldes nach § 47 Abs. 1 des Fünften Buches Sozialgesetzbuch gewährt, soweit der Verdienstausfall die für die gesetzliche Krankenversicherungspflicht maßgebende Jahresarbeitsentgeltgrenze nicht übersteigt.

(3) Als Verdienstausfall gilt das Arbeitsentgelt (§ 14 des Vierten Buches Sozialgesetzbuch), das dem Arbeitnehmer bei der für ihn maßgebenden regelmäßigen Arbeitszeit nach Abzug der Steuern und der Beiträge zur Sozialversicherung und zur Arbeitsförderung oder entsprechenden Aufwendungen zur sozialen Sicherung in angemessenem Umfang zusteht (Netto-Arbeitsentgelt). (…) Verbleibt dem Arbeitnehmer nach Einstellung der verbotenen Tätigkeit oder bei Absonderung ein Teil des bisherigen Arbeitsentgelts, so gilt als Verdienstausfall der Unterschiedsbetrag zwischen dem in Satz 1 genannten Netto-Arbeitsentgelt und dem in dem auf die Einstellung der verbotenen Tätigkeit oder der Absonderung folgenden Kalendermonat erzielten Netto-Arbeitsentgelt aus dem bisherigen Arbeitsverhältnis. Die Sätze 1 und 3 gelten für die Berechnung des Verdienstausfalls bei den in Heimarbeit Beschäftigten und bei Selbständigen entsprechend mit der Maßgabe, dass bei den in Heimarbeit Beschäftigten das im Durchschnitt des letzten Jahres vor Einstellung der verbotenen Tätigkeit oder vor der Absonderung verdiente monatliche Arbeitsentgelt und bei Selbständigen ein Zwölftel des Arbeitseinkommens (§ 15 des Vierten Buches Sozialgesetzbuch) aus der entschädigungspflichtigen Tätigkeit zugrunde zu legen ist.

(4) Bei einer Existenzgefährdung können den Entschädigungsberechtigten die während der Verdienstausfallzeiten entstehenden Mehraufwendungen auf Antrag in angemessenem Umfang von der zuständigen Behörde erstattet werden. Selbständige, deren Betrieb oder Praxis während der Dauer einer Maßnahme nach Absatz 1 ruht, erhalten neben der Entschädigung nach den Absätzen 2 und 3 auf Antrag von der zuständigen Behörde Ersatz der in dieser Zeit weiterlaufenden nicht gedeckten Betriebsausgaben in angemessenem Umfang.“

Natürlich ist man verpflichtet, den Schaden möglichst gering zu halten. Wer auch im Homeoffice arbeiten kann, muss dies auch tun. (Wie das möglich ist, wenn auch kleine Kinder zuhause in Quarantäne sind, weil der Kindergarten geschlossen ist, beantwortet der SWR nicht.)

Und: Es muss sich um eine offizielle Quarantäne handeln. Wer begründete Angst hat, sich möglicherweise angesteckt zu haben, sollte also nicht einfach zuhause bleiben und auf eine spätere Erstattung hoffen, sondern einen Arzt oder direkt das Gesundheitsamt konsultieren.

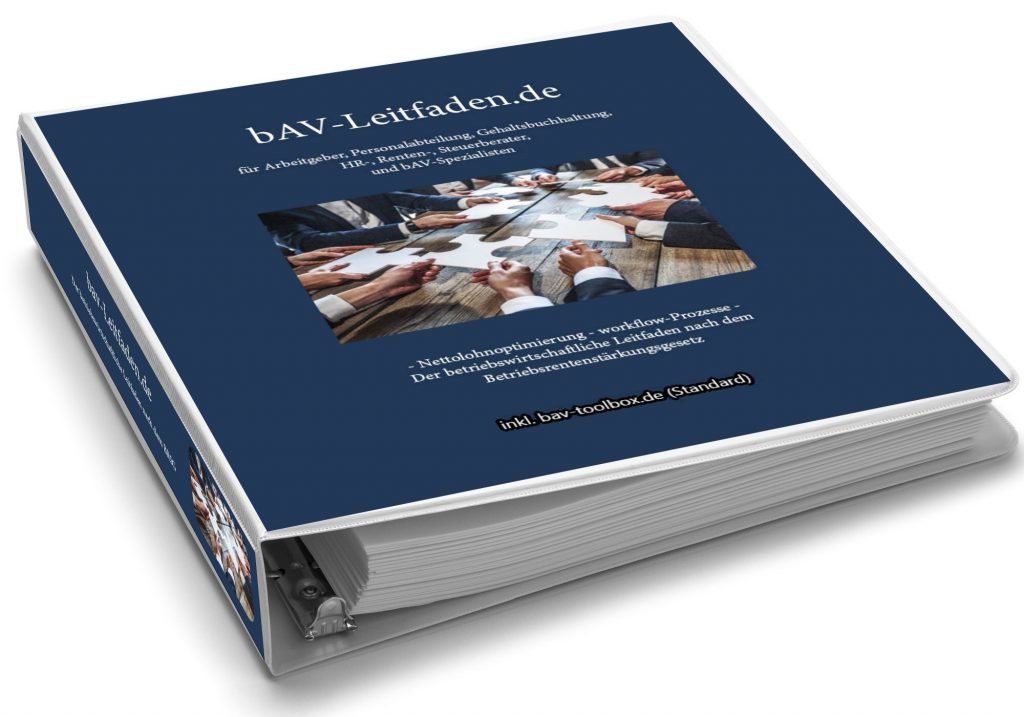

In der #bAV die Finanzierung davon abhängig, welche Regelungen in der Versorgungsordnung vorgesehen sind und ob es sich um eine #arbeitnehmerfinanzierte oder #arbeitgeberfinanzierten #betrieblichen #Altersversorgung handelt.

Zum Schmunzeln finde ich, dass der Verband meine Überlegungen aufgreift: Zitat von mir v. 23.4.2019: „…. Aus diesem Grund wäre es wünschenswert, wenn eine prozentuale Garantie in allen Durchführungswegen (in der bisherigen bAV sowie dem Sozialpartnermodell) eingeführt wird.

So könnte man durchaus auch als Garantieleistung einen Betrag festlegen, der sich aus dem durchschnittlichen Nettoaufwand oder leicht darüber ergibt.

Wenn in der bisherigen bAV-Welt eine Garantie von beispielsweise 75 % gesetzlich festgeschrieben würde, dann ist die Garantie trotzdem über dem Nettoaufwand des Arbeitnehmers (in der Entgeltumwandlung, bzw. bei der arbeitgeberfinanzierten bAV über dem „fiktiven Nettogehalt“, wenn der Arbeitgeber die bAV als Gehalt auszahlen würde).

Für die Kapitalanlage würde dies bedeuten, dass eine höhere Renditechance besteht……..“

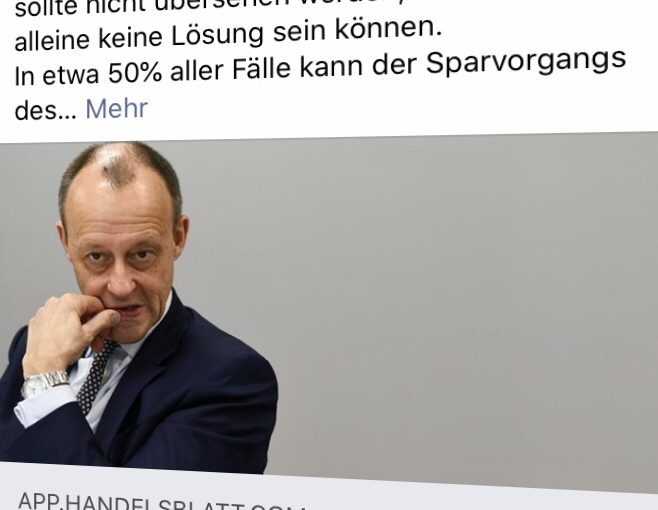

Auch wenn #Friedrich #Merz den Zwang zur #betrieblichen #Altersversorgung vertritt, sollte nicht übersehen werden, dass #Fonds alleine keine Lösung sein können.

In etwa 50% aller Fälle kann der Sparvorgangs des #Arbeitnehmers nicht das Ziel zusätzliche #Altersversorgung erreichen.

Die #Absicherung von

– #Berufsunfähigkeitsrente

– #Fortsetzung des #Sparvorgangs #bei #Eintritt der #Berufsunfähigkeit

– #Hinterbliebenenversorgung

– #Pflegerisiko (Selbstbeteiligung ist bei jedem Pflegegrad zwischen 2.500-2.900 Euro)

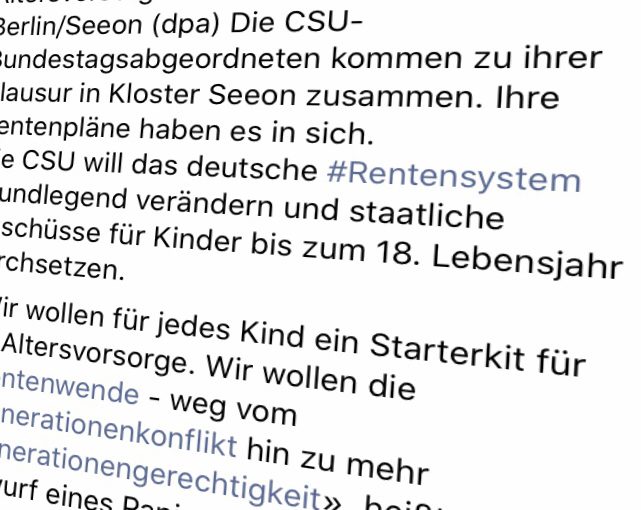

Rente: #CSU fordert «#Starterkit» für die Altersvorsorge

Berlin/Seeon (dpa) Die CSU-Bundestagsabgeordneten kommen zu ihrer Klausur in Kloster Seeon zusammen. Ihre Rentenpläne haben es in sich.

Die CSU will das deutsche #Rentensystem grundlegend verändern und staatliche Zuschüsse für Kinder bis zum 18. Lebensjahr durchsetzen.

«Wir wollen für jedes Kind ein Starterkit für die Altersvorsorge. Wir wollen die #Rentenwende – weg vom #Generationenkonflikt hin zu mehr #Generationengerechtigkeit», heißt es im Entwurf eines Papiers, das die CSU-Landesgruppe auf ihrer Klausur im oberbayerischen Kloster Seeon beschließen will.

Die CSU-Bundestagsabgeordneten treffen sich heute zu ihrer traditionellen Jahresauftakt-Klausur. Als Gast wird am ersten Tag die neue EU-Kommissionspräsidentin Ursula von der Leyen erwartet, am Dienstag sind CDU-Chefin Annegret Kramp-Karrenbauer und der rumänische Staatspräsident Klaus Johannis eingeladen. In den vergangenen Tagen war bereits eine ganze Reihe von Papieren bekanntgeworden, die die Landesgruppe beschließen will.

Das Konzept zur Rentenpolitik sieht vor, die drei bestehenden Säulen der Altersvorsorge um eine vierte Säule zu ergänzen – mit einem sogenannten Starterkit für jedes Kind. «Dafür soll der Staat ab Geburt bis zum 18. Lebensjahr für jedes Kind einen Beitrag von 100 Euro pro Monat in einen Generationen-Pensionsfonds einzahlen, der das Geld renditeorientiert anlegt», heißt es in dem Entwurf. Das Papier liegt der Deutschen Presse-Agentur in München vor, zunächst hatte die «Bild»-Zeitung über die Pläne berichtet.

Mit dem Eintritt ins Rentenalter würde die Rente dann zusätzlich zu bestehenden Rentenansprüchen ausgezahlt. «Ziel ist es, dass zukünftig jeder aus der neuen vierten Säule der Altersvorsorge kapitalgestützt eine Generationenpensionsfonds-Rente erhält und auf diesem Wege Altersarmut wirksam vermieden wird.» Derzeit besteht das Rentensystem aus den drei Säulen betriebliche Altersvorsorge, private Vorsorge und öffentlich-rechtliche Pflichtsysteme – also etwa eine gesetzliche Rentenversicherung.

Quelle: https://www.stimme.de/deutschland-welt/politik/dw/Rente-CSU-fordert-Starterkit-fuer-die-Altersvorsorge;art295,4302995 ——- Kommentar: Prinzipiell ein innovativer Gedanke in Zusammenhang des Problems „#demographischer #Wandel“ und #Generationengerechtigkeit. Es ist jedoch nur eine Teillösung des Problems #Altersrente. Eine 4. Säule, die staatlich bis zum 18.Lebensjahr finanziert wird, kann auf keinen Fall die Rentenprobleme lösen, lediglich ein Grundansatz der #Generationengerechtigkeit. Im Übrigen bringt es nur der jetzt neu geborenen #Generation eine Teillösung.

Hauptprobleme der Altersversorgung sind:

Gesetzliches Rentenniveau von 48% ist gefährdet

Kein Schutz bei Berufsunfähigkeit, nur bei Erwerbsminderung

zu geringe Hinterbliebenenversorgung

Hohe Selbstbeteiligung im Pflegefall. Bei #stationärer #Dauerpflege bei allen #Pflegegraden ist die #Selbstbeteiligung bei 2.500-2.700 Euro (Ba.-Wü.).

In der #betrieblichen #Altersversorgung wäre es wünschenswert, den Begriff Pflege auch im Betriebsrentengesetz zu verankern, so dass der Arbeitnehmer auch die Pflegeabsicherung in der Entgeltumwandlung nutzen kann.

Die #Pflegeabsicherung in Form einer #Pflegezusatzversicherung muss Bestandteil jeder #Altersversorgung sein.

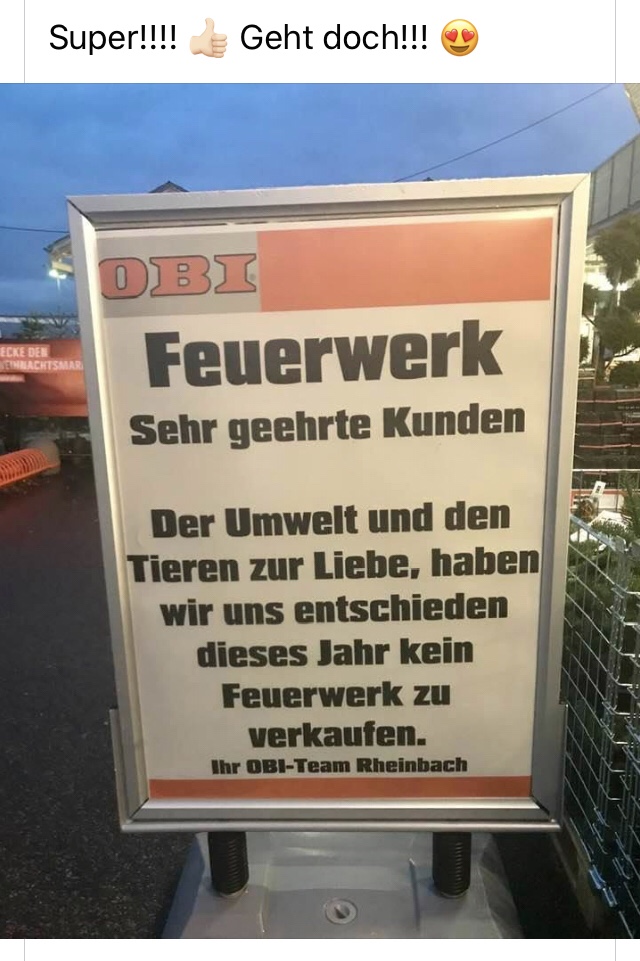

Leider scheint dieses Plakat eine Fälschung zu sein. Aber wer weiß. Vielleicht gilt es bei dem einen oder anderen OBI Markt und es gibt dort auch wirklich keine Knaller.

Feuerwerkverzicht – #Kein #Feuerwerk an #Sylvester und stattdessen.

Wie ist Deine Meinung? Wofür spendest Du?

eine Spende an „Ein Herz für Kinder“ Spendenkonto 067 67 67 Deutsche Bank Hamburg | BLZ 200 700 00 IBAN DE60 2007 0000 0067 6767 00 | BIC DEUTDEHH

Kinderhilfswerk 3.Welt Link —> https://khw-dritte-welt.de

SPENDEN FÜR SENIOREN UND KRANKE Link —> https://www.tafel.de/spenden/geld-spenden/gezielt-spenden/spenden-fuer-senioren-und-kranke/

Heute erreichte und das nachfolgende Foto. Die Echtheit zweifeln wir trotzdem noch an.

Im Internet steht bei obi, dass Knallkörper ab 28.12. verkauft werden.

Aber wer weiß, vielleicht wird dies in den kommenden Jahren doch noch passieren.

Betriebsrente und Verbeitragung der Rente in der gesetzlichen Krankenversicherung?

Die von der sogenannten Doppelverbeitragung betroffenen Betriebsrentner – ein Thema heute in der Anhörung im Gesundheitsausschuss am 9.12.2019.

Betriebsrente und Verbeitragung der Rente in der gesetzlichen Krankenversicherung? Die von der sogenannten Doppelverbeitragung betroffenen Betriebsrentner – ein Thema heute in der Anhörung im Gesundheitsausschuss am 9.12.2019.

Für die Betriebsrentner, die von 2004* bis 2019 eine Betriebsrente erhalten haben, wird eine nachträgliche Entlastung wohl nicht möglich sein (*Gesundheitsmodernisierungsgesetz).

Für zukünftige Betriebsrentenzahlungen – auch für die seit 2005 vorhandenen Betriebsrentner wird die sogenannte Freigrenze in einen Freibetrag verändert werden.

Die Veränderung von Freigrenze in Freibetrag hat zur Folge, dass Betriebsrenten in 2020 bis zu einem Betrag von 159,25 Euro nicht mit Krankenkassenbeiträgen belegt werden, wenn es sich um einen Krankenversicherten in der KVdR handelt. Freiwillig gesetzlich Versicherte Rentner müssten trotzdem den vollen Krankenkassenbeitrag aus einem „verminderten Beitragssatz bezahlen“; dies sindetwa 3 % alle gesetzlich krankenversicherten Rentner.

Für die Pflegepflichtversicherung gelten keine Freibeträge.

Der Freibetrag wird dynamisch sein und beträgt 1/20 der Bezugsgröße. Im Jahr 2020 beträgt die mtl. Bezugsgröße 3.185 Euro, davon 1/20 entspricht somit einem Freibetrag von 159,25 Euro.

Anmerkungen:

Betriebliche Altersversorgung in der Entgeltumwandlung als Direktversicherung wieder sehr interessant

Durch die Einführung eine Freibetrages – in Verbindung mit einem Arbeitgeberzuschuss – ist insbesondere die Direktversicherung für die Arbeitnehmer wieder sehr interessant geworden, insbesondere für die Arbeitnehmer, die bis zur Beitragsbemessungsgrenze verdienen.

In der Sparphase werden die Beiträge steuierlich bis zu 8 %, in der Sozialversicherung bis zu 4 % der Beitragsbemessungsgrenze gefördert. Für diese Sparbeiträge entfallen die Sozialversicherungsbeiträge und die Steuern.

Am Ende der Sparphase mit Beginn der Rentenphase müssen dann Steuern, Kranken. und Pflegepflichtversicherungsbeiträge geleistet werden. Regelmäßig ist die Steuer in der Auszahlungsphase geringer, das das Einkommen in der Rentenphase auch nieriger ist.

Businesswoman on blurred background touching multimedia hand-drawn interface

Nachfolgendes fiktives Beispiel:

Ein Arbeitnehmer spart mtl. 200 Euro in einer Direktversicherung an. Der tatsächliche Aufwand beträgt tatsächlich Netto pro Monat 100 Euro (durchschnittliches Einkommen unterstellt).

Vom Arbeitgeber erhält er einen Arbeitgeberzuschuss aufgrund eines Rechtsanspruches nach § 1a Abs. 1a BetrAVG) von 15 % = 30 Euro

Der Gesamtsparbeitrag beträgt somit 230 Euro, der tatsächliche Nettoaufwand beträgt 100 Euro.

Je nach Vertragslaufzeit wird am Ende eine mtl. Rente ausgezahlt. Geht man von einer mtl. Rente von 300 Euro aus, dann wären bei einem Freibetrag von 159,25 Euro nur für den über dem Freibetrag liegende Anteil mit Sozialversicherungsbeiträgen belegt (300 Euro – 159,25 Euro) = 140,75 Euro, davon dann 15,7 % = 22,10 Euro

Zu beachten ist, dass der Freibetrag dynamisch anwächst. Nachfolgen einige historische Werte ab 1990:

1990: 1.682,15 Euro (1/20 wäre 84,11 Euro)

2000: 2.290,59 Euro (1/20 wäre 114,50 Euro)

2010: 2.555,00 Euro (1/20 wäre 127,75 Euro)

2020: 3.185,00 Euro (1/20 wäre 159,25 Euro)

Fazit: Die Bezugsgröße ist in den letzten 31 Jahren um 2,08 % angestiegen. Würde der weitere Anstieg von 2,08 % in den kommenden 30 Jahren vorhanden bleiben, dann wäre der Freibetrag in 30 Jahren bei 295,32 Euro.

Somit wäre die Direktversicherung bei einer mtl. Rente von 295,32 Euro nicht mit Krankenkassenbeiträgen belastet. Interessant ist diese Betrachtung vor allem unter dem Gesichtspunkt, dass die meisten Direktversicherungen aus praktischen Umsetzungsgründen ohne Dynamik vereinbart werden (Grund. Verwaltungsaufwand bei den Arbeitgebern bei Dynamischer Anpassung).

Die Einführung des Freibetrages entlastet natürlich die sogenannten kleinen Betriebsrentner stärker, als die halbe Verbeitragung der Betriebsrenten.

Wer eine Betriebsrente in 2020 über 318,50 Euro erhält, bezahlt genauso viel Beitrag, wie wenn es eine Halbierung des Beitrages geben würde.

Wer allerdings eine hohe Betriebsrente erhält – z. B. mtl. 1.000 Euro – bezahlt für den überschreitenden Betriebsrentenanteil (159,25 Euro in 2020) – den vollen Krankenversicherungsbeitrag.

Für den kleinen Betriebsrentner zwar schön, allerdings in der Sache nicht systemgerecht. Grund: In der Sparphase wurden Krankenkassenbeiträge (Arbneitnehmerbeitrag) eingespart und in der Leistungsphase keine Beiträge.

Hingegen hatte der sehr gut verdienende Abteilungsleiter (Verdienst über der Beitragsbemessungsgrenze) keine Sozialversicherungsersparnis in der Sparphase und muss dann bei einer hohen Betriebsrente überdurchschnittlich viel von seiner Betriebsrente noch einmal verbeitragen lassen.

Aus systematischer Betrachtung ist dies nicht gerecht! Erwähnenswert: Natürlich hat der sehr gut verdienende Abteilungsleiter eine erheblich höhere Ersparnis in der Sparphase.

Besonders interessant dürfte wohl weiterhin die Einbindung der Absicherung von Berufsunfähigkeit bleiben. Grund: Auch wenn die Berufsunfähigkeit abgesichert wird, besteht Anspruch auf einen Beitragszuschuss durch den Arbeitgeber (nach § 1a Abs. 1a BetrAVG). Wird man nicht berufsunfähig, dann entsteht keine Leistung und somit auch keine Verbeitragung. Wird anteilmäßig die Berufsunfähigkeit integriert (also auch eine Altersrente fällig), dann ist bei keiner Berufsunfähigkeit auch nur die Altersrente teilweise zu verbeitragen.

Gerade die Absicherung der Berufsunfähigkeit und auch die Hinterbliebenenversorgung sind bei fast allen Familien zu gering vorhanden. Dies gilt insbesondere für die Menschen, die ab 1961 geboren sind, bzw. in der Hinterbliebenenversorgung nach 2001 geheiratet hatten (bzw. kein Partner vor 1962 geboren ist). Diese sogenannte „neue Hinterbliebenenversorgung“ ist nicht nur auf 55 % (große Witwenrente), sondern berücksichtigt auch weitere Einkünfte bei dem sogenannten Hinzuverdienst in der gesetzlichen Rentenversicherung (§ 97 SGB VI i. V. mit § 18a SGB IV, § 114 SGB IV).

Zusammenfassend kann man die betriebliche Altersversorgung – insbesondere als Direktversicherung den Arbeitnehmern durchaus empfehlen.

Geladen zur Anhörung im Gesundheitsausschuss wurden folgende Sachverständige:

Was schenke ich wem zu Weihnachten? Welche Weihnachtsgeschenke sind hilfreich?

Jedes Jahr um die gleiche Zeit beginnt der Stress mit den Weihnachtseinkäufen. Und wie so oft verschenkt man dann einen Schnellschuss, den man noch an Heiligabend einkauft, weil Weihnachten ja so überraschend vor der Tür steht.

Und so landen viele Kurzentschlossene schnell beim Drogeriemarkt, dem Kosmetiker, bei einem Handy- oder Apple-Laden um Gutscheine zu kaufen. Oft sind es Verlegenheitsgeschenke in der letzten Minute. Man will ja nicht ohne Geschenk blöd dastehen. Und wenn alles nichts hilft, dann druckt man eben schnell noch einen Gutschein aus.

Der eine oder andere Leser fühlt sich jetzt wohl ertappt.

Dabei gibt es einige Geschenke, die man vielleicht auf den ersten Blick nicht verschenken möchte, weil es um ernste Themen geht, aber doch sehr sinnvoll für das weitere Leben sein können.

Sinnvolle Geschenke gibt es mehr als genug.

Sinnvolle Geschenke in der Oberklasse

So schenkte ein Unternehmer seiner Ehefrau einen GANZKÖRPER-SCAN. Mit Hilfe der innovativen Ganzkörper-MRT wird dann der gesamte Körper vom Scheitel bis zur Sohle untersucht. Die Untersuchung dauert 60 Minuten und zeigt Auffälligkeiten von beginnenden Krankheiten (z. B. im Krebsbereich).

Da die Ganzkörper-MRT eine der aufwändigsten Untersuchung ist, liegt der Preis deutlich höher im Vergleich zu einer normalen CT oder MRT. Die gesetzlichen Krankenkassen bezahlen diese Untersuchung leider nicht, bei den privaten Krankenkassen wird eine Abklärung im Vorfeld empfohlen.

Die Kosten der Ganzkörper Check-ups liegen zwischen 950 Euro und 2.300 Euro, je nachdem, welche Untersuchungen der Check-up beinhalten und ob das Ganzkörper MRT dabei sein soll.

Sicherlich ist so manches andere Weihnachtsgeschenk teurer und sieht schöner aus. Allerdings kann dieses exklusive Geschenk durchaus wertvoller sein.

Gesundheits – Weihnachtsgeschenke

Aus der Werbung vielleicht bekannt, aber wenig verschenkt, wird:

Darmkrebsvorsorge (je nach Art mit Eigenbeteiligung)

künstliche Befruchtung

Social Freezing.

Bei einer Darmkrebsvorsorge werden in der Regel ab 50 die Kosten durch die Krankenkasse gezahlt. Trotzdem gibt es einige Bereiche, die durch eine Igel-Leistung zusätzlich bezahlt werden müssen.

So manches Paar in Deutschland hat einen Kinderwunsch. Fast jedes zehnte Paar in Deutschland ist ungewollt ohne Nachwuchs. Oft hat das medizinische Gründe. Im persönlichen Umfeld des Paares wird dieses Thema jedoch oft geschickt umgangen, wenn man bei den Eltern oder Großeltern ist. Oft sind die Eigenbeteiligungen für eine künstliche Befruchtung so hoch, dass ein Paar lieber in der Hoffnung lebt, dass es doch noch auf natürliche Weise klappt. übrigens: Die Gründe sind nicht nur bei der Frau zu suchen, sondern auch beim Mann. Und oft kann es auch an der „Kombination des Paares“ liegen. In diesen Fällen ist auch der Frauenarzt oder Urologe überfordert. Sogenannte Kinderwunschzentren bieten hier die richtige Unterstützung an (Links am Ende des Artikels).

Wenn Frauen früher mit 24 Jahren das erste Kind auf die Welt gebracht hatten, dann ist das Durchschnittsalter inzwischen bei 32,5 Jahren. Schulbildung, Studium und Beruf stehen zunächst vorne an. Vielen Frauen ist jedoch nicht bewusst, dass die Qualität der Eizellen durchschnittlich bereits ab 30 Jahre abnimmt. Wer eigene Kinder wünscht, sollte deshalb beim Frauenarzt den AMH-Test durchführen lassen. Durch den AMH-Test kann man frühzeitig die Qualität der Eizellen feststellen. Der AMH-Test wird nicht durch die Krankenkassen bezahlt und kostet etwa 50 bis 100 Euro.

Wenn eine Frau derzeit

keinen Partner hat,

noch im Berufsleben weiter arbeiten möchte,

oder an bestimmten Krankheiten leidet, die sich auf die spätere Eizellqualität auswirkt (z. B. Chemotherapie)

besteht auch die Möglichkeit, Eizellen sich entnehmen zu lassen und durch eine Kryokonservierung einfrieren zu lassen. Die Eizellen behalten dann ihr Alter, das sie bei der Eizell-Entnahme hatten. Bei einer nichtmedizinischen Indikation wird das Verfahren Socialfreezing genannt und muss vollständig von den Patienten bezahlt werden.

Die Extrakosten können oft von den betroffenen Personen nicht alleine bezahlt werden.

Oft helfen hier auch die Eltern oder sogar Großeltern.

Weihnachtsgeschenke für die Zukunft

Oft macht man sich nur dann Gedanken über die rechtliche Vorsorge, wenn man in seinem persönlichen Umfeld Ereignisse erlebt, die das Leben völlig verändern.

Damit ist nicht nur der Tod gemeint, sondern auch die Geschäftsunfähigkeit durch Unfall oder Krankheit.

Wird ein Mensch geschäftsunfähig, dann muss durch ein Betreuungsgericht ein Betreuer festgelegt werden, wenn nicht zuvor eine Generalvollmacht erstellt wurde. Die Generalvollmacht muss nicht immer durch einen Notar beurkundet werden, allerdings in vielen Fällen dringend empfehlenswert. Sofern keine Generalvollmacht vorhanden ist und eine Betreuung durch das Betreuungsgericht erteilt wurde, müssen alle gesetzlichen Regelungen beachtet werden, die es gibt. Für den Laien oft nicht möglich, so dass oft ein Berufsbetreuer bestellt werden muss.

Beispiel: Wird man als Betreuer vom Gericht bestellt, muss man eine Vermögensveränderungsbilanz (EÜR) inkl. Belege führen und größere Ausgaben vom Betreuungsgericht vorher sich genehmigen lassen (auch wenn es der Ehepartner ist).

Neben einer Generalvollmacht sind auch andere Vollmachten und Verfügungen für jeden Menschen ab dem vollendeten 18. Lebensjahr notwendig.

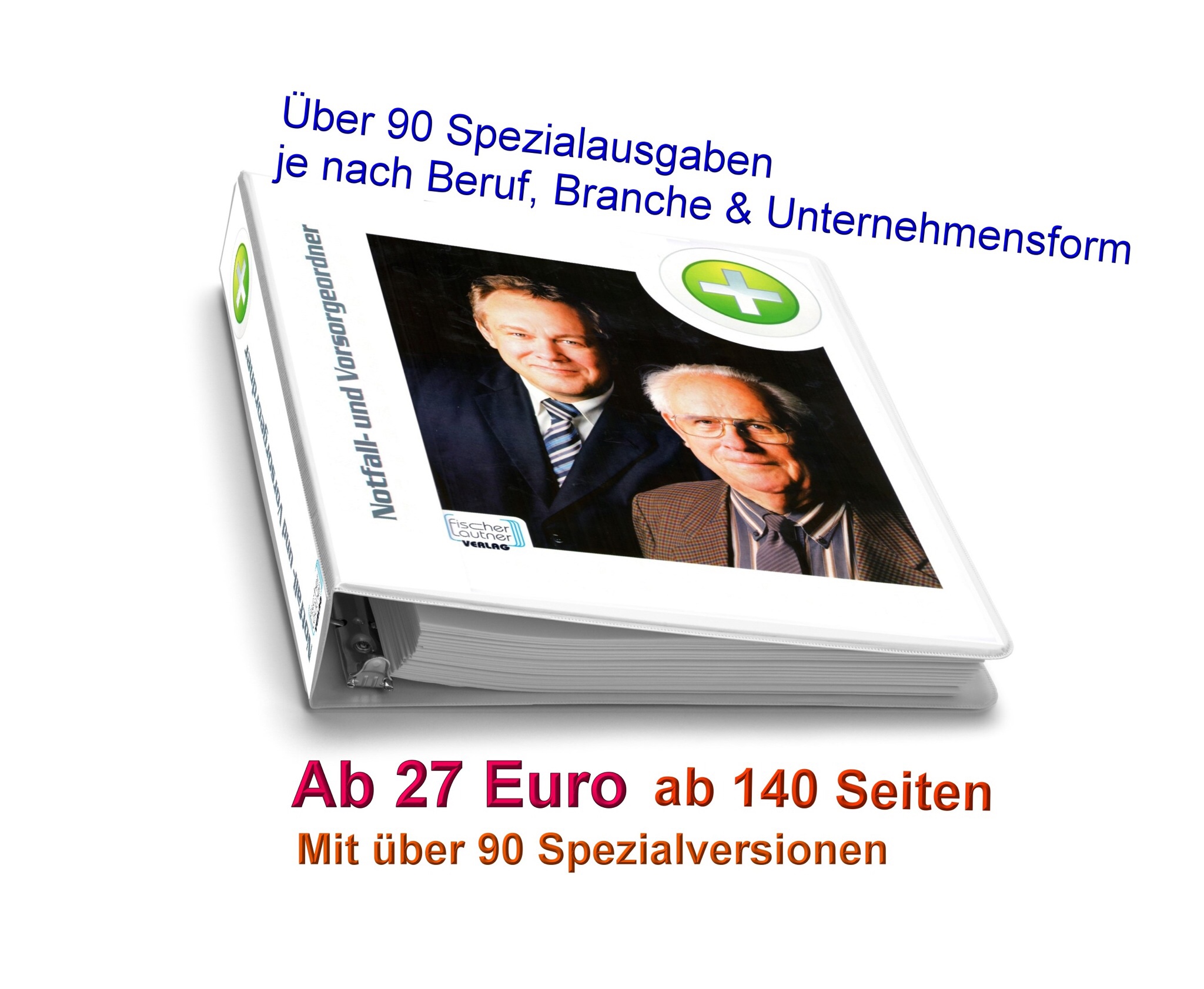

Eine umfangreiche Vorsorge bietet hier der Notfallordner-Vorsorgeordner.de von www.notfallordner-vorsorgeordner.de

Notfallordner

Einen Notfallordner sollte in der Regel jeder Mensch ab dem 18. vollendeten Lebensjahr haben. Der Notfallordner von www.notfallordner-vorsorgeordner.de bietet viele Ratschläge und Dokumentenvorlagen und erleichtert im Ernstfall die praktische Hilfe.

Den Notfallordner gibt es in über 90 verschiedenen Versionen.

Grund: Die Notfallvorsorge unterscheidet sich zwischen einzelnen Personengruppen.

Notfallordner für Beamte

Beamte und meist auch deren Ehegatten haben Anspruch auf Beihilfe. Daraus ergeben sich einige Punkte, die bei einem Notfallordner speziell zu beachten sind. Der Notfallordner für Beamte –> www.notfallordner-beamte.de

Notfallordner Beamte

Notfallordner für Selbstständige und Notfallordner für Unternehmer

Als Unternehmer wird der Inhaber einer Kapitalgesellschaft, also einer

– UG (Unternehmergesellschaft haftungsbeschränkt), – GmbH – AG

bezeichnet.

Als Selbstständiger wird der Inhaber als eingetragener Kaufmann, einer Personengesellschaft, Mitinhaber einer GbR oder auch beispielsweise einer GmbH & Co.KG bezeichnet

Beide Gruppen unterscheiden sich zum einen durch die Art der Unternehmensform, aber auch bei der Unternehmensgründung oder Unternehmensschließung.

Aus diesem Grunde gibt es für Selbstständige und Unternehmer spezielle Notfallordner.

Notfallordner Unternehmer

Notfallordner Gesundheitsberufe

Auch bei Gesundheitsberufen muss bei einem Notfallordner unterschieden werden, insbesondere bei den Gesundheitsberufen:

Auch bei Handwerksbetrieben ist eine Unterscheidung wichtig. Neben unterschiedlichsten DIN-Vorschriften und der Unterscheidung durch die Handwerksordnung (derzeit 41 zulassungspflichtige Handwerksgruppen, sowie noch weitere zulassungsfreie Handwerksgruppen ist bei den Handwerkern auch eine Unterteilung in die zwei Hauptgruppen Personengesellschaft und Kapitalgesellschaft die Notfallvorsorge sehr umfangreich und erheblich zu unterscheiden.

Eine Übersicht aller Handwerksgruppen finden Sie auf der Internetseite:

Passendes und vernünftiges Weihnachtsgeschenk für Enkelkinder

Für Enkelkinder sind Gesundheitsvorsorge hoffentlich nicht so wichtig, denn meist sind die Enkelkinder gesund.

Ein bisschen aus der Mode gekommen, aber trotzdem ganz interessant dürfte der Bausparvertrag für Enkelkinder und Kinder trotzdem sein. Im Vergleich zu einem Sparbuch ist die Verzinsung zwar ähnlich, allerdings dürfen zwei Punkte nicht übersehen werden: – Wer einen Bausparvertrag hat, denkt nachweislich eher an die eigenen vier Wände, als wenn man das Geld auf einem Sparvertrag anspart. – Ab 16 gibt es eine Wohnungsbauprämie von 8,8 %, die sich durchaus bei dem derzeitigen Niedrigzins sehen lassen kann.

Die Wahl eines passendes Weihnachtsgeschenks liegt nun bei Ihnen. Verschenken mit Vernunft ist sicherlich nachhaltig