Empfehlung von Stiftung Warentest ist sehr differenziert zu betrachten!

„Gesetzliche Rente Die Rente erhöhen und Steuern sparen“ Stiftung Warentest empfiehlt in dem käuflichen Artikel freiwillige Beiträge in die gesetzliche Rentenversicherung einzuzahlen.

Der Vorteil wäre, dass die Beiträge unter Sonderausgaben wie eine Rüruprente abgesetzt werden könnten und die Rentensteigerung reditemäßig sehr interessant wäre.

Auf den ersten Blick scheint dies interessant zu sein.

Man muss hierbei jedoch auch über den Tellerrand hinaus schauen.

Denn folgende Punkte werden übersehen:

Die Rente wird nur bis zum eigenen Tod bezahlt und das eingezahlte Geld ist dann weg.

Eine Weoterzahlung an eine andere Sperson könnte maximal an die/den Witwe (r) erfolgen. Und auch beim Hinterbliebenen ist dies die Frage, ob dann die Witwen/Witwerrente tatsächlich gezahlt wird. Hat der Hinterbliebene selbst entsprechende Einkünfte, werden diese angerechnet (§97 SGBVI, §18a SGB IV). Dabei ist u.a. auch das Heirstsdatum entscheidend (114 SGB IV).

In vielen Fällen wird somit auch keine Witwen- bzw. Witwerrente gezahlt.

Verzinsungsrechnungen von 5% oder ähnlichen Hochrechnungen sind unseriös, weil der eingezahlte Kapitalbetrag nie wieder zurückbezahlt wird.

Ein Renditevergleich mit einer privaten Rentenversicherung scheitert somit, denn bei einer normalen privaten Rentenversicherung wird die unverbrauchte Rente bei frühzeitigem Tod wieder zurückbezahlt oder als Rente weiter gewährt.

Und dies hat nicht nur Renditevorteile, sondern bei richtiger Vertragsgestaltung auch Vorteile bei der Erbschaftsteuer.

Auch ein Vergleich mit einer Rüruprente hinkt, denn bei der Rüruprente erfolgt bei der Rentenzahlung an eine(n) Witwe(r) keine Einkommensanrechnung, wie es bei der gesetzlichen Rentenversicherung der Fall ist.

Stiftung Warentest hat hier einen Vergleich gemacht, der viele Fallstricke hat und mit Vorsicht zu genießen ist.

Eine individuelle Prüfung macht hier wirklich Sinn.

Dabei müssen alle Voraussetzungen genau geprüft werden, z.B.

– Heiratsdatum

– Geburtsdatum beider Personen

– gibt es noch Kindergeldberechtigte Kinder

– Welche Arten von Einkünften und Höhen liegen vor

– Gibt es eine Betriebsrente und wie hoch ist diese?

– Welche Regelungen und Höhe ist bei Erbe vorhanden

– Gesundheitszustand und voraussichtliche Lebenserwartung

Erst wenn alle Punkte einzeln bewertet wurden (in einer Chancen-/Risikomatrix) kann man abschätzen, ob es wirklich Sinn macht eine Sonderzahlung in die gesetzliche Rentenversicherung zu leisten.

Behilfliche könnte hierbei ein Spezialist sein, der sich mit allen Punkten auskennt.

RENTENANPASSUNG UND STEUERPFLICHT? JA, DAS KANN SICH LOHNEN

Rentenberater mit theor. Sachkundeprüfung

Zum 1.7.2020 werden die gesetzlichen Renten (noch) einmal erhöht. So mancher Rentner freut sich über die höhere Rente, fragt sich aber dann, ob er jetzt nicht Steuern bezahlen muss.

Und in den Medien wird die zu zahlende Steuer oft negativ ausgeschlachtet und die höhere Rente negativ bewertet.

Tatsache ist jedoch, dass man trotzdem Netto mehr im Geldbeutel hat und oft sogar noch mehr, als man selbst vermutet.

Fakt ist, dass Menschen mit geringen Einkünften, die zur Miete wohnen oder ihr Eigenheim noch abbezahlen müssen Anspruch auf Wohngeld haben. Wohngeld wird als Mietzuschuss oder Lastenzuschuss gezahlt. Wer bestimmte Bedingungen erfüllt, hat einen Rechtsanspruch auf diese Leistung. Es ist keine Sozialhilfe!

Bei der Berechnung des Wohngeldes spielen folgende Punkte eine Rolle:

Wie viele Personen leben in der Wohnung?

Bruttoeinkünfte

Wohnort

Zu zahlende Miete

Wird Krankenversicherungsbeitrag, Steuern und / oder Rentenversicherungsbeitrag gezahlt? (Abzug je Bereich pauschal 10 %)

Wer ein niedriges Einkommen bezieht (z. B. Rente) und alleine wohnt (oder wenn beide Personen niedrige Einkünfte haben), hat gute Chancen Wohngeld zu beziehen.

Bei der Berechnung des Familiennettoeinkommens werden noch 10-30 % abgezogen, so dass das Familiennettoeinkommen noch geringer ist und die Höhe des Wohngeldes weiter ansteigt.

Wer bisher nur Krankenversicherungsbeiträge gezahlt hatte, erhielt einen Pauschalabzug von 10%. Wenn nun durch die Rentenerhöhung plötzlich Steuern fällig werden, dann wird als Pauschalabzug 20 % abgezogen. Je höher der Abzug, desto geringer das Familieneinkommen und desto höher das Wohngeld.

Wer zusätzlich noch eine Altersversorgung über eine private Rentenversicherung anspart (Beispiel: Erwerbsminderungsrentner) kann von den Einkünften dann sogar 30 % abziehen.

Ja nach Konstellation führt dies zu 60 bis 170 Euro hohem Wohngeld.

Grundsätzlich sollte sich jede Gemeinde- oder Stadtverwaltung mit Wohngeld auskennen. Leider ist dies nicht immer der Fall.

Bessere Informationen erhält man bei den Fachabteilungen der Landratsämter durch ganz gezieltes Nachfragen oder auch von Spezialisten, die sich mit der Materie Wohngeld und Rente auskennen (teilweise auch „Rentenberater“).

Interessanter #Filmbeitrag über die #Wissenschaft #Medizin und den sogenannten #Heilpraktikern

Hier wird auch das Interesse der Heiler, Heilpraktiker , Nahrungsergänzungsmittel- Verkäufer & Co. erkennbar, warum diese Erwerbstätigen bzw. Selbstständigen gegen

– Impfstoffe

– und andere medizinisch fundierten Behandlungen und Medikamente sind.

Sie verdienen nichts mehr, wenn sie diesen Markt verlieren.

Erstes deutsches InterAktives Beratungsvideo über den Notfallordner Vorsorgeordner

Viele interessante Medien beschäftigen sich mit den Themen

Generalvollmacht

Vorsorgevollmacht

Betreuungsverfügung

Testament

Erbrecht

Pflege- und Todesfall

und andere rechtliche Themen.

Und ein angepasstes Video, das genau auf einen passt hat es bisher noch nicht gegeben. So sind die Situationen auch zu unterschiedlich, dass man alle Themen angemessen für alle Zielgruppen berücksichtigen kann.

Und so ist es für den Nutzer oft dann auch zeitaufwendig, die Punkte herauszufiltern, die für ihn speziell notwendig sind.

Das InterAktive BeratungsVideo ist hier eine erhebliche Hilfe.

Was ist ein InterAktives Beratungsvideo und wie funktioniert es?

Das wird im nächsten Video erläutert.

Das InterAktive Beratungsvideo ist wie ein strukturiertes Beratungsgespräch aufgebaut.

Nach einem allgemeinen Einführungsvideotext wird die erste Frage gestellt, auf die der Nutzer eine Antwort auswählt.

Je nach Antwort verzweigt das Video nach der Beantwortung der Frage zu einem anderen Videoteil, der passende Informationen für den Nutzer parat hält.

Und anschließend erfolgt dann eine weitere Frage, die vom Anwender beantwortet wird.

Natürlich kann dieses Beratungsvideo kein komplettes Beratungsgespräch ersetzen, bietet aber eine gezielte Grundinformation zu einem Themenbereich.

Die obigen Themen sind in Zusammenhang mit dem Notfallordner-Vorsorgeordner berücksichtigt.

Der Notfallordner – Vorsorgeordner von www.notfallordner-vorsorgeordner.de ist in Kombination mit diesem kostenfreien Beratungsvideo eine gute Ergänzung.

Anmerkung zu dem obigen Link: Sollte dieser Link am Endes des Videos (AuswahlLink) nicht funktionieren (das kann bei diversen Smartphones passieren, dann kopieren Sie den nachfolgenden Link in die App von Youtube –> https://www.youtube.com/watch?v=ZK0FtnPj6yM

Der Preis des Notfallordners hat sich durch das kostenfreie Beratungsvideo nicht erhöht.

Bis zum Jahresende bleibt der Preis des Notfallordners in der Printausgabe

„Notfallordner Privat“ bei 27 Euro (inkl. Mehrwertsteuer)

„Sonderausgaben Notfallordner Selbstständige, Notfallordner Unternehmer, Notfallordner Beamter, Notfallordner Pensionär, Notfallordner Arzt usw. bei 42 Euro (inkl. MWSt.)

zuzüglich Verpackung und Versand.

Die Sonderausgaben des Notfallordners gibt es in über 90 verschiedenen Versionen. Hintergrund: Bestimmte Personengruppen benötigen einen anderen Notfallordner, als eine reguläre Privatausgabe.

Zwar ist der Notfallordner Privat regelmäßig für Angestellte, Rentner und Hausfrauen, die nicht mit einem Beamten verheiratet sind der gleiche Notfallordner, trotzdem sind viele unterschiedliche Punkte zu beachten, die auszugsweise im interaktiven Beratungsvideo erklärt werden.

Geplant sind noch weitere interaktive Beratungsvideos, die noch tiefere Informationen anbieten. Gerade allgemeine Videos zu den Themen

Generalvollmacht, Vorsorgevollmacht, Unternehmervollmacht, Patientenvollmacht, Testament können nur sehr allgemeine Informationen zur Verfügung stellen, denn zu unterschiedlich sind die Lebensläufe der Menschen.

Geplant sind auch spezielle interaktive Beratungsvideos zu den Themen:

betriebliche Altersversorgung

gesetzliche Rentenversicherung, z. B. – Erwerbsminderungsrente – Altersrente – Hinterbliebenenrente – Reha

Private Vorsorge- und Finanzanalyse, z. B.: Was ist wann zu beachten

Generationenberatung

Dabei legt der Autor wert auf eine neutrale Darstellung ohne Produktempfehlungen.

Der Lockdown rettete bis jetzt bereits 3 Mio. Menschen

Die Corona-Beschränkungen treffen viele Menschen schwer. Soziale Kontakte sind stark eingeschränkt, Läden und Schulen wochenlang geschlossen.

Das alles könnte aber Millionen Todesfälle verhindert haben, sagen Forscher.

Die Maßnahmen gegen die Ausbreitung des Coronavirus haben nach Ansicht von Forschern zig Millionen Infektionen und Todesfälle verhindert.

Der groß angelegte Lockdown samt Grenzschließungen, Kontaktsperren und Schulschließungen habe allein in elf europäischen Ländern bis Anfang Mai womöglich etwa 3,1 Millionen Todesfälle verhindert und eine Kontrolle des Pandemie-Verlaufs ermöglicht, berichten Forscher um Seth Flaxman vom Imperial College London in Großbritannien nach der Analyse der Todesfallzahlen im Fachmagazin „Nature“.

In einer zweiten Studie berichtet ein Forscherteam, dass die Maßnahmen in den sechs von ihnen betrachteten Ländern bis zum 6. April rund 530 Millionen Infektionen verhindert hätten.

Die Wissenschaftler hatten den Infektionsverlauf bis zu diesem Stichtag in China, Südkorea, Italien, Iran, Frankreich und den USA analysiert und stellten ihre Ergebnisse ebenfalls in „Nature“ vor. „Ich denke, kein anderes menschliches Unterfangen hat jemals in so kurzer Zeit so viele Leben gerettet“, sagte Studienleiter Solomon Hsiang von der UC Berkeley in den USA.

Experten in Deutschland raten zu einer vorsichtigen Interpretation der Zahlen. „Das ist ein erster Aufschlag, der wichtig auch in der politischen Debatte um künftige Maßnahmen und deren Lockerungen ist“, sagte der Statistiker Gerd Antes von der Universität Freiburg in einer ersten Stellungnahme zu der Studie. „Schaut man sich die Zahlen an, sieht man, dass sie eine enorme Schwankungsbreite haben – das verdeutlicht die Unsicherheiten, die mit solchen Analysen einhergehen.“

Grundsätzlich sei es vernünftig, zur Analyse des Pandemie-Verlaufs auf die Todeszahlen zu schauen, da die Infektionsraten zu sehr davon abhängen, wie viel in einem Land getestet wird.

Aber die Zahlen der Todesfälle brächten eigene Schwierigkeiten mit sich, zum Beispiel, weil nicht immer klar sei, ob jemand an oder mit Covid-19 gestorben ist.

Szenarien mit und ohne Lockdown verglichen

Die Forscher um Flaxman hatten für ihr Modell die erfassten Covid-19-Todeszahlen der EU-Gesundheitsbehörde ECDC zugrunde gelegt und den Verlauf der Infektionszahlen und der Reproduktionsrate rückblickend ermittelt. Sie verglichen den Einfluss der Lockdown-Maßnahmen bis zum 4. Mai mit einem Szenario, in dem die Reproduktionszahl seit Beginn der Pandemie unverändert blieb.

So ermittelten sie, wie viele Todesfälle es ohne Maßnahmen wahrscheinlich gegeben hätte.

Der Ansatz habe einige Schwächen, sagen auch die Forscher.

So könnten Todesfälle zu Beginn der Pandemie übersehen worden sein. Zudem gebe es bei der Meldung von Todesfällen Unterschiede zwischen Ländern und im Verlauf der Zeit.

Schließlich könne es zu Verzögerungen bei der Meldung von Todesfällen kommen.

Die Forscher versuchten dies so gut wie möglich in ihrer Auswertung zu berücksichtigen, etwa indem sie Daten mehrerer Länder zusammen analysierten.

Zu Beginn der Pandemie habe die Reproduktionszahl im Schnitt aller Länder bei 3,8 gelegen. Zehn Infizierte steckten also 38 weitere Menschen an.

In allen Ländern sei die Reproduktionszahl infolge der ergriffenen Maßnahmen auf unter eins gesunken. Das Ergebnis decke sich mit Untersuchungen in einzelnen Ländern.

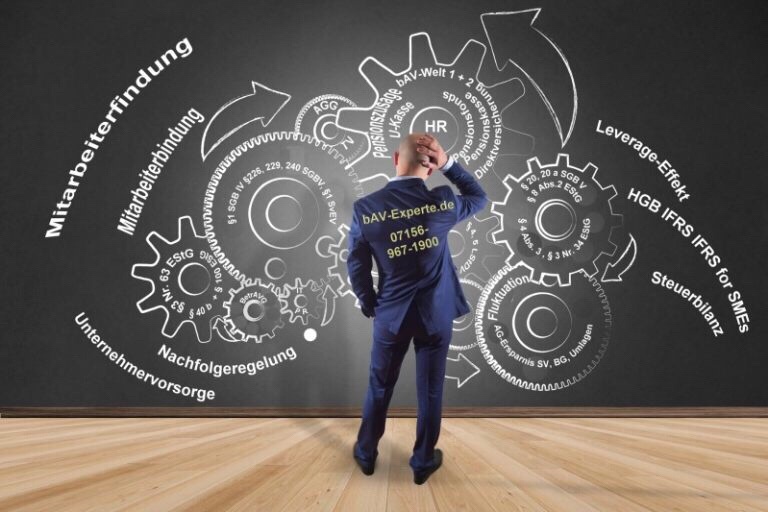

Bei den Pensionskassen wird zwischen #regulierten und #deregulierten #Pensionskassen unterschieden.

Deregulierte #Pensionskassen unterstehen der BaFin direkt. Hauptunterscheidung war zum einen, dass deregulierte Pensionskassen direkt der Aufsicht unterstellt waren und beispielsweise der Garantiezins mit dem Garantiezins in der Lebensversicherung identisch war und viele #regulierte #Pensionskassen zu diesen Zeitpunkten mit einem höheren Garantiezins geworben haben.

Auch Finanztest hatte 2008 darauf hingewiesen, dass regulierte Pensionskassen höhere „Garantiezinsen“ gewährt hatten. Der damalige Vorteil führte jedoch sehr oft zu erheblichen Nachteilen in der Garantierentenzahlung, denn die regulierten Pensionskassen sind nicht in Protektor, einer Auffanggesellschaft, wenn die Pensionskasse finanziell die Garantien nicht erfüllen kann.

Notwendig wird dies auch, weil das Geschäftsmodell der #regulierten #Pensionskassen in Zeiten niedriger Zinsen unter Druck gerät.

Ihre Leistungen bestehen fast ausschließlich aus lebenslang laufenden Renten – deshalb sind sie stärker von der anhaltenden Niedrigzinsphase betroffen als Lebensversicherer, die etwa auch biometrische Versicherungen anbieten und ihre Geldanlage schneller anpassen können.

Zudem sind sie im Neugeschäft nicht daran gebunden, ihre Garantie-Tarife an den Höchstrechnungszins anzupassen: einmal von der BaFin bewilligt, können sie weiterhin hoch verzinste Verträge ihren Mitgliedern im Neugeschäft anbieten.

Arbeitgeberhaftung mangelhaft

Mit dem Gesetzesvorstoß, auch regulierte Pensionskassen unter dem Rettungsschirm zu stellen, reagiert die Bundesregierung auf ein Urteil des Europäischen Gerichtshofes vom 19. Dezember 2019 (Az.: C 168/18).

Dieser Richterspruch stellt im Grunde fest, dass die Betriebsrenten bei den regulierten Kassen ungenügend geschützt sind: mitunter sogar gar nicht. Im schlimmsten Fall droht ein Totalverlust der Rente.

Arbeitgeber haftet: wenn er kann

Der Hintergrund: Die Lobby der betroffenen Pensionskassen hatte strengere Solvenz- und Aufsichts-Regeln bisher auch mit dem Argument verhindert, dass in ihrem Fall ja der Arbeitgeber für die Höhe der Betriebsrenten hafte, sollte ein Altersvorsorge-Anbieter in finanzielle Schieflage geraten. Dumm nur, dass auch der haftende Arbeitgeber insolvent werden kann.

So klagte ein Arbeitnehmer vor dem Europäischen Gerichtshof, dessen Firma ebenfalls in den Konkurs gerutscht war — einen Ausgleich für die gekürzte Rente erhielt der Kläger folglich nicht.

Das Pensionskassen schnell ein Problem bekommen können, mussten in der jüngsten Vergangenheit die Mitglieder gleich mehrerer Anbieter erfahren.

Der #Deutschen #Steuerberater #Versicherung ging ebenso das Geld aus wie der #katholischen #Caritas, auch deren Schwester #Kölner #Pensionskasse hat finanzielle Probleme.

Wer bei diesen Anbietern versichert ist, bekam seine Betriebsrente teils empfindlich gekürzt, sogar Bestandsrentner mussten Einschnitte hinnehmen.

Die Lage ist ernst:

Die Finanzaufsicht warnte bereits vor Ausbruch der Coronakrise, dass weitere Anbieter voraussichtlich Einschnitte vornehmen müssen.

Regulierte Pensionskassen: Oft ohne Rettungsschirm

Bei den Anbietern handelt es sich um sogenannte #regulierte #Pensionskassen: Wobei der Begriff zunächst in die Irre führt.

Zwar von der Bundesanstalt für Finanzdienstleistungsaufsicht (#BaFin) überwacht, haben diese Anbieter überraschend viele Freiheiten:

Stark vereinfacht handelt es sich um Versicherungsvereine auf Gegenseitigkeit, die -anders als deregulierte Anbieter, die oft als Aktiengesellschaften ähnlich einem Lebensversicherer agieren – von Deckungsrückstellungen ebenso befreit sind wie von der Pflicht, Mitglied im im Pensions-Sicherungsverein (PSVaG) zu werden.

Also jenem Rettungsschirm, der Betriebsrentner eigentlich vor Einschnitten bei ihren Altersbezügen schützen soll.

Nach § 118b bzw. § 233 des Versicherungsaufsichtsgesetzes (VAG) zählen zu den regulierten Kassen betriebliche Altersvorsorge-Anbieter, die unter bestimmten Voraussetzungen

die Beiträge anheben

und Leistungen kürzen können, wobei der Arbeitgeber für den Differenzbetrag der Renten haftet.

Oft bleiben diese Anbieter bestimmten Firmen oder Berufsständen vorbehalten.

Wer als regulierte Kasse agieren will, muss dies bei der BaFin beantragen und hierfür bestimmte Vorraussetzungen erfüllen.

So darf sie etwa laut Satzung keine Kosten für die Vermittlung von Neuverträgen berechnen.

Und, wie bereits angesprochen, ist ein Muss, dass der Arbeitgeber für die Betriebsrenten haftet:

Auch das ist ein Grund, weshalb sie sich bisher nicht im Pensions-Sicherungsverein organisieren müssen.

Etwa 120 Anbieter sind aktuell als regulierte Pensionskassen bei der BaFin gelistet.

Schutzschirm soll verpflichtend werden

Zumindest letztgenanntes Privileg will die Politik nun kippen: und auch regulierte Pensionskassen unter den Rettungsschirm des Pensions-Sicherungsvereins zwingen.

Das berichten übereinstimmend die Frankfurter Allgemeine Zeitung (FAZ) und die Deutschen Pensions- und Investmentnachrichten.

Ein entsprechender Antrag zur Änderung des Betriebsrentengesetzes habe am 7. Mai bereits den Bundestag passiert.

Demnach sollen Arbeitgeber ab 2022 zur Mitgliedschaft im Pensionssicherungs-Verein verpflichtet werden, wenn sie ihre Mitarbeiter über eine Pensionskasse absichern und nicht bereits über Protektor geschützt sind: also den Rettungsschirm für private Lebensversicherer.

Die Firmen müssen dann auch Beiträge für den Schutz der gesetzlich unverfallbaren Anwartschaften zahlen, der sich anhand einer pauschal berechneten Bemessungsgrundlage errechnen soll.

Das Problem fehlender Haftung hat angesichts drohender Schieflagen von Pensionskassen auch die BaFin bereits angesprochen.

„Sorgen bereiten uns vor allem die Pensionskassen, bei denen der Arbeitgeber als Träger nicht mehr existiert.

Auch gibt es Pensionskassen mit einer Vielzahl von Trägerunternehmen, bei denen es schwierig sein kann, ein einheitliches Vorgehen abzustimmen“, sagte Frank Grund, Chef der deutschen Versicherungsaufsicht, im Februar dem Versicherungsboten.

Kürzt eine regulierte Pensionskasse die Betriebsrenten, muss zwar die BaFin zuvor zustimmen.

Auch muss ein entsprechender Sanierungsplan vom Vorstand und den Mitglieder-Versammlungen abgenickt werden.

Aber ob die Mitglieder eine echte Wahl haben, diese Kürzungen abzulehnen, ist zumindest diskutabel: Droht die Insolvenz der Kasse, geht um nicht weniger als die nackte Existenz des Anbieters. Man setzt den Abstimmenden die Pistole auf die Brust.

Anfangs Zusatzbeitrag von neun Promille

Hier soll die verpflichtende Mitgliedschaft im Pensions-Sicherungsverein ab 2022 die Betriebsrentner besser schützen, wenn der jetzige Gesetzesvorstoß der Bundesregierung wie geplant umgesetzt wird.

Ein Problem ist dabei, dass die Neumitglieder bisher ja keine Beiträge entrichtet haben, somit eine Unwucht zulasten der bisherigen Beitragszahler droht.

Um dies auszugleichen, sollen die neuen Pensionskassen von 2021 bis 2025 einen Zusatzbeitrag von neun Promille leisten, um den schon aufgebauten Ausgleichsfonds des Sicherungsvereins gleichwertig mitaufzufüllen.

Greifen würde der Schutzmechanismus aber erst, wenn sowohl die Pensionskasse als auch der Arbeitgeber nicht für Leistungskürzungen einspringen können. Ganz geschützt sind die Betriebsrenten aber auch dann nicht, berichtet das Portal weiter: Die Leistungskürzungen dürfen sich nach EU-Vorgaben auf maximal 50 Prozent belaufen, wobei im Gegenzug schon kleine Eingriffe eine Schutzpflicht auslösen würden. Hierbei seien mehrere neue Handlungsoptionen für den PSV angedacht: vom kompletten Schutz der Renten über die Vergabe von Hilfsmitteln an die Pensionskassen bis hin zur Übernahme der Differenz von Kassenleistung und arbeitsrechtlich vorgeschriebener Höhe der Betriebsrente.

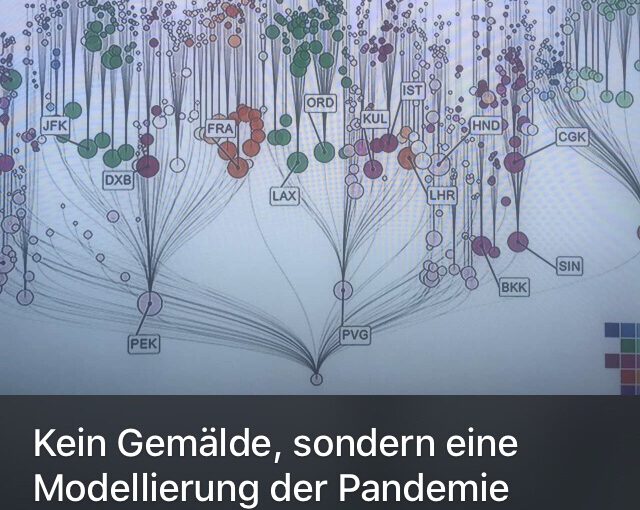

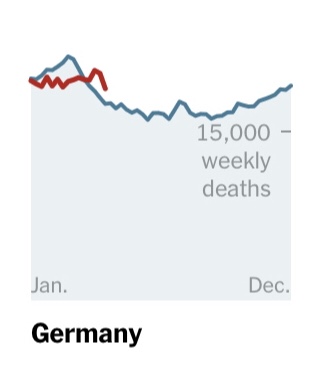

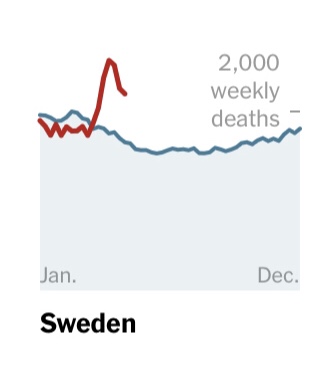

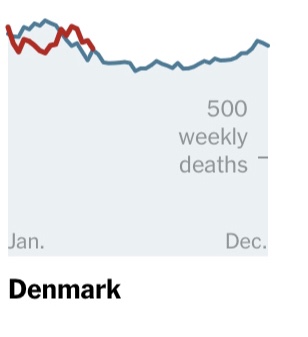

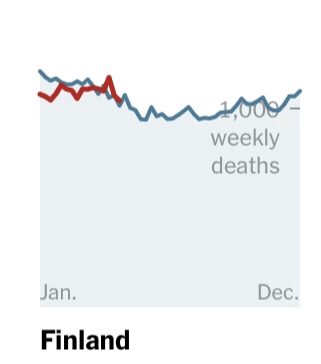

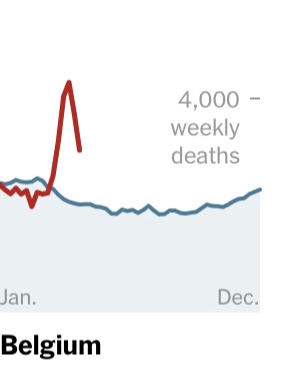

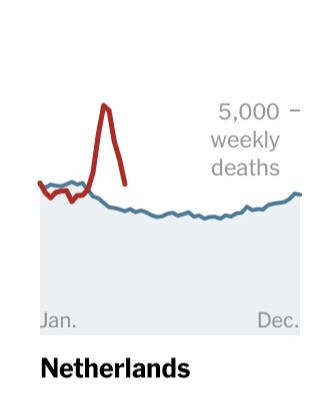

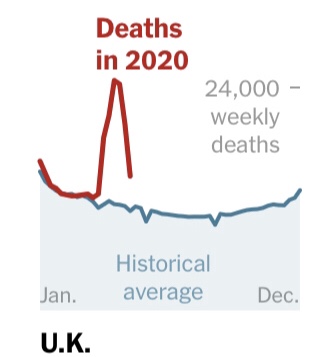

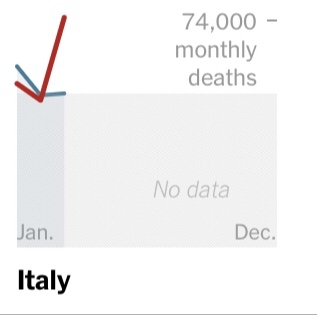

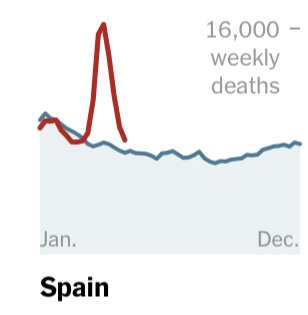

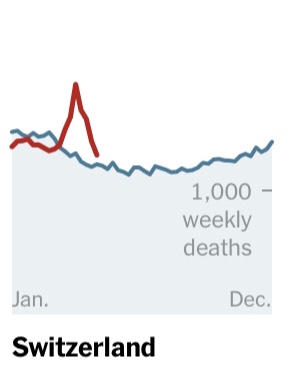

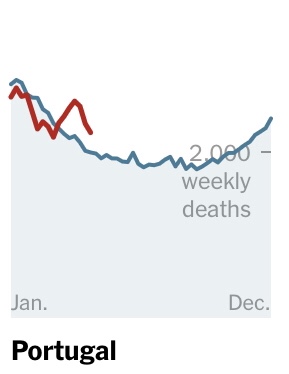

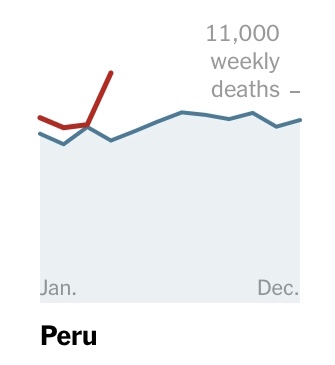

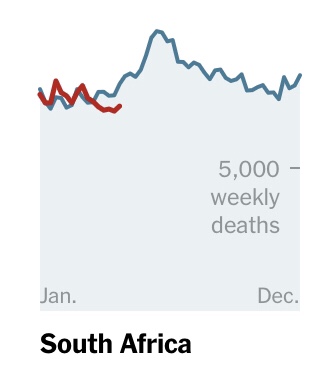

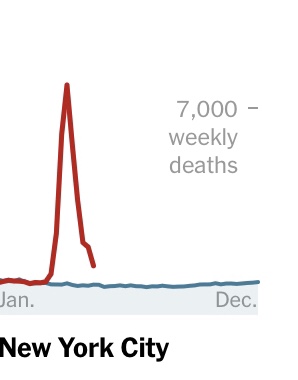

Übersicht der Übersterblichkeit in unterschiedlichen Ländern zum 19.5.2020

Immer wieder behaupten unterschiedliche Gruppen, dass durch den Lockdown viele andere Menschen zusätzlich verstorben sind.

Wir haben deshalb die sogenannte Übersterblichkeit bis zum 19.5.2020 für unterschiedliche Regionen einmal zusammengestellt.

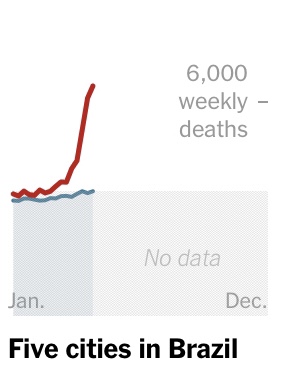

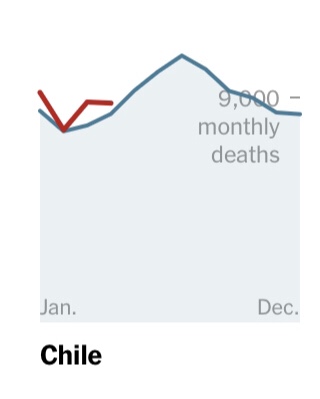

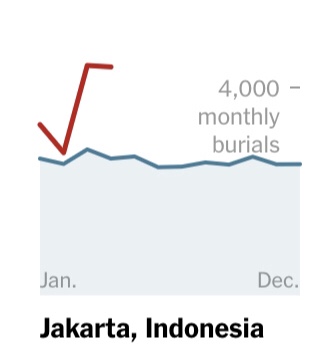

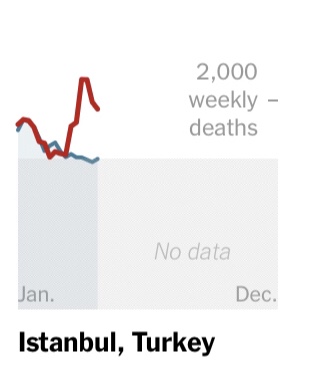

Eine Übersterblichkeit liegt vor, wenn deutlich mehr Menschen versterben als in einem bestimmten Zeitraum üblich. Um die durchschnittliche Sterberate zu erfassen, werden über mehrere Jahre hinweg die durchschnittlichen Todesfälle pro Tag errechnet. Gibt es dann einen Ausreißer über einige Wochen hinweg durch zusätzliche Tote, dann ist das ein Indikator für eine Krise. Zum Beispiel für ein schweres Infektionsgeschehen.

Nachfolgend ist im Jahr 2020 die Übersterblichkeit gegenüber Vorjahren sehr deutlich in den Ländern mit einer hohen Anzahl von Covid-19 Verstorbenen und geringen Kontaktbeschränkungen oder keiner Einschränkung (z.B. Schweden).

Übersterblichkeit in Deutschland

Übersterblichkeit in Schweden

Übersterblichkeit Dänemark

Übersterblichkeit Finnland

Übersterblichkeit Norwegen

Übersterblichkeit Belgien

Übersterblichkeit Niederlande

Übersterblichkeit Frankreich

Übersterblichkeit Großbritannien

Übersterblichkeit Italien

Übersterblichkeit Spanien

Übersterblichkeit Schweiz

Übersterblichkeit Österreich

Übersterblichkeit Portugal

Übersterblichkeit Peru

Übersterblichkeit Brasilien

Übersterblichkeit Chile

Übersterblichkeit Russland

Übersterblichkeit Jakarta (Indonesien)

Übersterblichkeit Istanbul

Übersterblichkeit Istael

Übersterblichkeit Südafrika

Übersterblichkeit

Wie sich die Situation weltweit entwickeln wird, hängt sehr davon ab, welche Kontaktbeschränkungen bestehen bleiben.

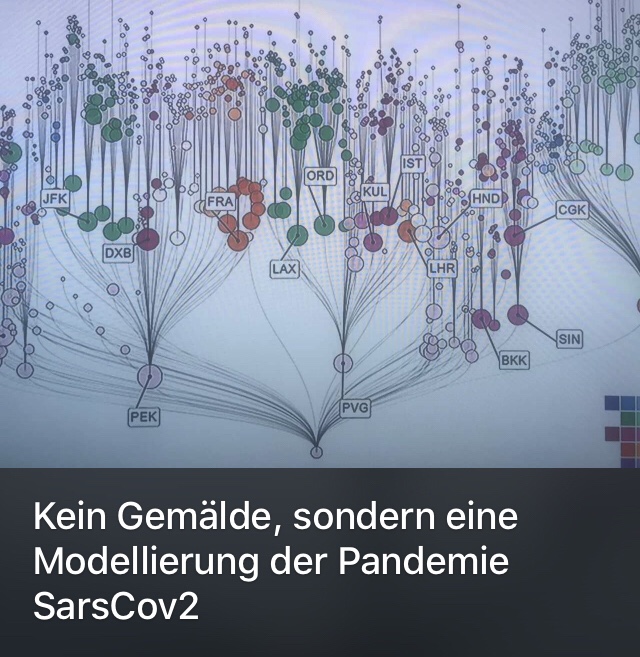

Wie sich Sars-Cov-2 von Wuhan aus ausgebreitet hat.

Wann besteht die Gefahr einer 2. Welle?

Niemand kann Hellseher hier sein, denn Sars-Cov-2 ist ein neuer Virus, der noch lange nicht vollständig erforscht ist.

So ergeben sich wöchentlich weitere Erkenntnisse.

Besondere Zeitpunkte für die Infektion sind aus derzeitiger Sicht

– 10.6. (mit Einschränkungen, da alle sich vorsichtiger verhalten werden) und beispielsweise für Baden-Württemberg:

– 26.9.

– 15.11.

– Weihnachtszeit bis 15.1.2021

Wir hoffen, dass wir uns irren, aber je geringer die Regelungen sind und je geringer die Infektionszahlen sind, je unvorsichtiger werden die Menschen.

Die Krise wird auch die Konsumwirtschaft beeinflussen.

Und wer in der Krise plötzlich weniger hatte, wird hoffentlich daraus für die Zukunft lernen.

Beispiel: Wer durch Kurzarbeit plötzlich nur noch 60% /67 % hat und dann schnell in finanzielle Not kam, dem wird hoffentlich spätestens jetzt bewusst, dass man mindestens 3 – besser 6 – Nettomonatsgehälter immer flüssig haben sollte.

Wer dann noch erkennt, dass 60/67% für relativ kurze Zeit mehr ist, als das, was man im besten Fall aus der Rente hat.

Nach 45 Berufs- und Erziehungszeiten sind das NOCH 48%, und das ab Rentenbeginn über die Pflege bis zum Tode.

Und wer im ServicebereichTrinkgelder bekommen hat, merkt plötzlich, dass die 60/67 % ohne Trinkgelder berechnet wird; das gilt auch in der gesetzlichenRentenversicherung!

Beispiel: Fixer Verdienst: 1.700 Euro

Trinkgelder: 506 Euro (22 Euro pro Tag)

Gesamtbrutto: 2.206 Euro

Kurzarbeitergeld:

1.020 Euro (60% aus 1.700)

bzw. 1.139 Euro

Rente nach 45 Jahren Brutto: 816 Euro

——- Die Krise zeigt nicht nur, dass man etwas kurzfristig ansparen muss, sondern auch für die Zukunft.

Und so gibt es auch andere Lebenssituationen, die das deutlich machen:

Ja, mir ist es bewusst, dass es auch Menschen gibt, die zwischen dem Existenzminimum und dem Bruttoeinkommen von ca. 3.000 Euro verdienen und vielleicht der Auffassung sind, man kann da nichts mehr ansparen. Ja diese Fälle gibt es auch. In vielen dieser Fälle würde sich bei emotionsloser Betrachtung doch den einen oder anderen Ausgabenposten geben, den man bei genauer Betrachtung und Disziplin reduzieren könnte.

Beispiele:

laufenden Kosten:

Stromrechnung

Handyrechnung

Telefonkosten – Internet

Fernsehkosten (sky & Co.)

Heizung-Gas

Miete

Zigaretten (habe selbst vor 1 Jahr aufgehört aufgrund der Gesundheit – Wasserpfeifen etc.

zu hoher Alkoholgenuss (Sprudelmax schmeckt mir am Besten und ist in Deutschland gesund)

Abos von Zeitschriften und anderen Diensten

Umstellung von Kabel auf Satellit (Umstellungskosten müssen hier berücksichtigt werden)

*Überprüfung der bestehenden Versicherungen und Sparanlagen:

Welche Versicherung ist wichtig?

Welche Versicherung ist nicht wichtig?

Wie wird mit welcher Förderung angespart?

2. Einmalige Kosten:

Anschaffung von PKW auf Kredit Leasung, gebrauchter PKW oder Alternativmöglichkeiten? (ÖPNV, Fahrrad, e-bike, carsharing)

Rhythmus bei der Neuanschaffung von Smartphone, Tablet, Fernseher, etc.

Urlaube: Anzahl, Orte, Länge, Alternativen

#Regelungen für den #Notfall durch den #Notfallordner von www.notfallordner-vorsorgeordner.de (Vollmachten, Verfügungen und viele Tipps)

Klar soll das Leben Spaß machen! Und ab und zu muss man sich auch mal etwas Gutes tun und sich und seine Familie belohnen.

Die Höhen und Wiederholungen der Belohnung hängt dauerhaft davon ab, wie konsequent man die o.g. Punkte beachtet hat; insbesondere dann, wenn man körperlich und geistig gesund ist und man sein Leben auch selbst mitgestaltet (und ja es gibt natürlich auch Schicksalsschläge, die es im Leben nun einmal gibt).

Wer jedoch vieles überdenkt und dann plant, hat bessere Voraussetzungen, als nur darauf zu Vertrauen, dass alles immer Gut geht.

Und hier noch eine Anmerkung für die Konsumgüterwirtschaft einmal zum nachdenken:

Die Konsumwirtschaft kann nur dann langfristig funktionieren, wenn auch die Vorsorgewirtschaft parallel zur Konsumwirtschaft besteht.

Die Wirtschaft wird sich relativ schnell wieder erholen und die Börse wird nach 2-5 Jahren neue Höhen gefunden haben.

Corona #Senioren #Soziale #Netzwerke – in #Coronazeiten wurden die sozialen Netzwerke über Skype, Instagram, WhatsApp, teamviewer, Zoom, team, webex & Co. Immer stärker genutzt.

Einige Senioren kannten sich davor schon gut aus. Sie hatten vom gemeinnützigen Verein Forum-55plus.de e.V. die Programme in unterschiedlichen Plattformen von uns kennengelernt und auch viel Unterstützung erhalten. Da die ehrenamtliche Tätigkeit durch das Finanzamt Leonberg begrenzt wurde, musste die persönliche Einzelunterstützung leider reduziert werden. Eine Beschwerde ist beim BMF und auch der EU anhängig.