Ein Beitrag von Joe Kaeser Aufsichtsratsvorsitzender bei Siemens Energy & Daimler Truck

Die AfD und der Rechtspopulismus gefährden unseren Wohlstand.

Dabei definiere ich „Wohlstand“ nicht nur wirtschaftlich, sondern auch als Garant des sozialen Friedens und der gesellschaftlichen Stabilität. Einiges habe ich bei Caren Miosga ausgeführt, es gibt aber noch viel mehr zu sagen.

Joe Kaeser: Warum die AfD Deutschland schadet

—> Deutschlands Wohlstand braucht Weltoffenheit 40 Prozent unseres Bruttoinlandsprodukts geht in den Export. Das ist die höchste Quote aller größeren Industrieländer. Der Export ist also Träger des Wohlstandes. Die AfD gefährdet, was den Export fördert: die EU, die Eurozone, den Freihandel und die Freizügigkeit der besten Köpfe. Für Deutschland hätte das dramatische Auswirkungen.

—> Deutschlands Wohlstand braucht die Europäischen Union Die Institutionen der EU sind ohne jeden Zweifel reformbedürftig und ich kenne Niemanden, der sich nicht schon über den Bürokratismus geärgert hat. Aber die EU verschafft uns allen Stabilität, Sicherheit, Freiheit, Freizügigkeit und dadurch Wohlstand. Sie ermöglicht den europäischen Staaten einen Sitz am Tisch der Weltmächte USA, China und künftig Indien. Kein einzelnes Land der EU – auch nicht unser Land – wäre dort ein Partner auf Augenhöhe. Wir brauchen ein starkes und handlungsfähiges Europa, das mit einer gemeinsamen Außenwirtschafts- und Sicherheitspolitik eine tragende Rolle in der Welt wahrnimmt.

—> Deutschlands Wohlstand braucht Fachkräftezuzug Schon jetzt fehlen in Deutschland qualifizierte Arbeitskräfte für 1,73 Millionen unbesetzte Stellen. 2023 wurde das Beschäftigungswachstum ausschließlich von Ausländern aus aller Welt getragen. 80 Prozent der offenen Stellen richten sich an Fachkräfte. Ohne qualifizierte Zuwanderung ist eine weitere Schrumpfung unserer Wirtschaft vorprogrammiert.

—> Deutschlands Wohlstand braucht Innovationen Noch immer stammen 13 Prozent der weltweiten Patente aus Deutschland – wir liegen global gesehen auf Platz 2 hinter den USA. Aber: Der Wettbewerb wird härter und es droht der Verlust dieser Spitzenposition, wenn wir nicht schnell mit Spitzenforschung und -innovation nachlegen. Deshalb braucht Deutschland die schlausten Köpfe und muss für in- und ausländische Talente attraktiv sein. Dazu gehört auch, dass Spitzenleistungen honoriert und respektiert werden.

—> Deutschlands Wohlstand braucht Stabilität Mich fragen Entscheider in aller Welt, die in Deutschland investieren wollen: „Joe, is Germany a safe place?“ Darauf antworte ich immer (noch) mit „Yes“. Wenn Unternehmen das Gefühl haben, Deutschland sei nicht mehr verlässlich, werden sie ihre Investitionen anderswo tätigen – denn sie haben Alternativen.

„Made in Germany“ steht immer noch für herausragende Ingenieurskunst, höchste Qualität von Produkten und Lösungen, Verlässlichkeit von Geschäftsbeziehungen. Es steht auch für ein weltmeisterliches Ökosystem der Wirtschaft – das Zusammenspiel von Großunternehmen und Mittelstand, Unternehmen und Gewerkschaften, Handwerk und Handel. Wir haben also sehr viel zu verlieren.

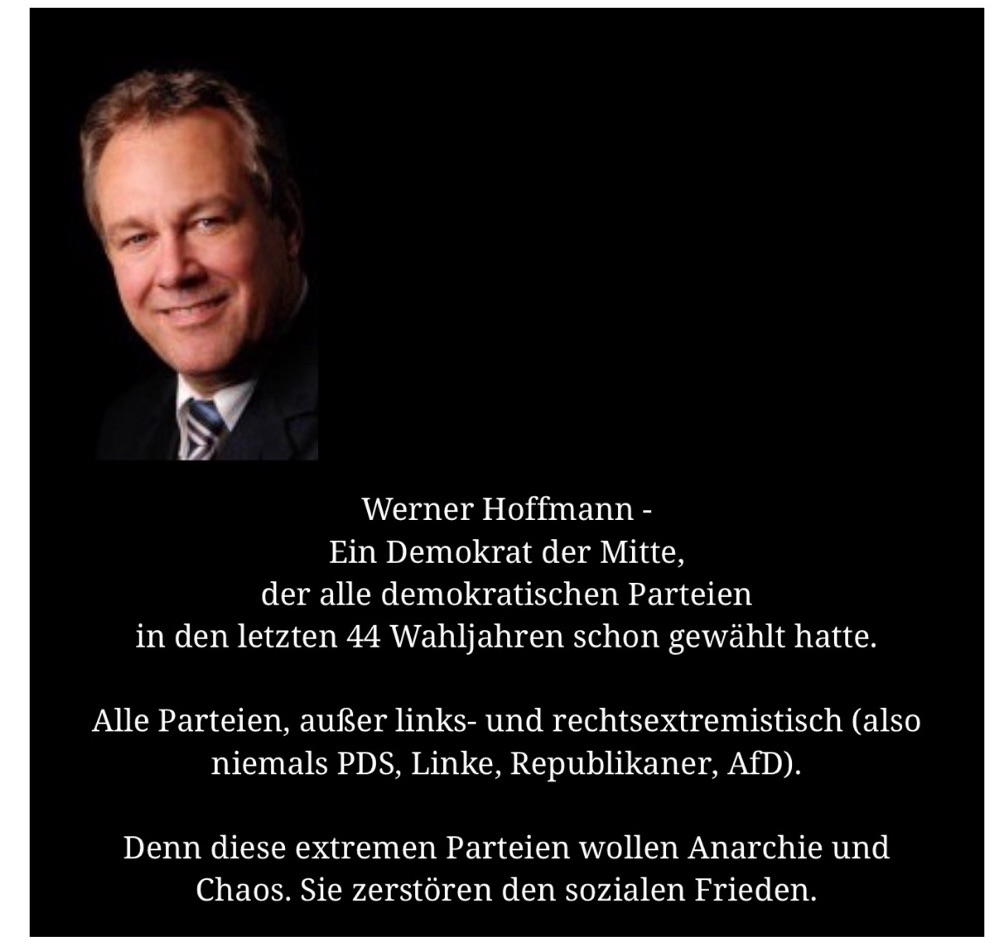

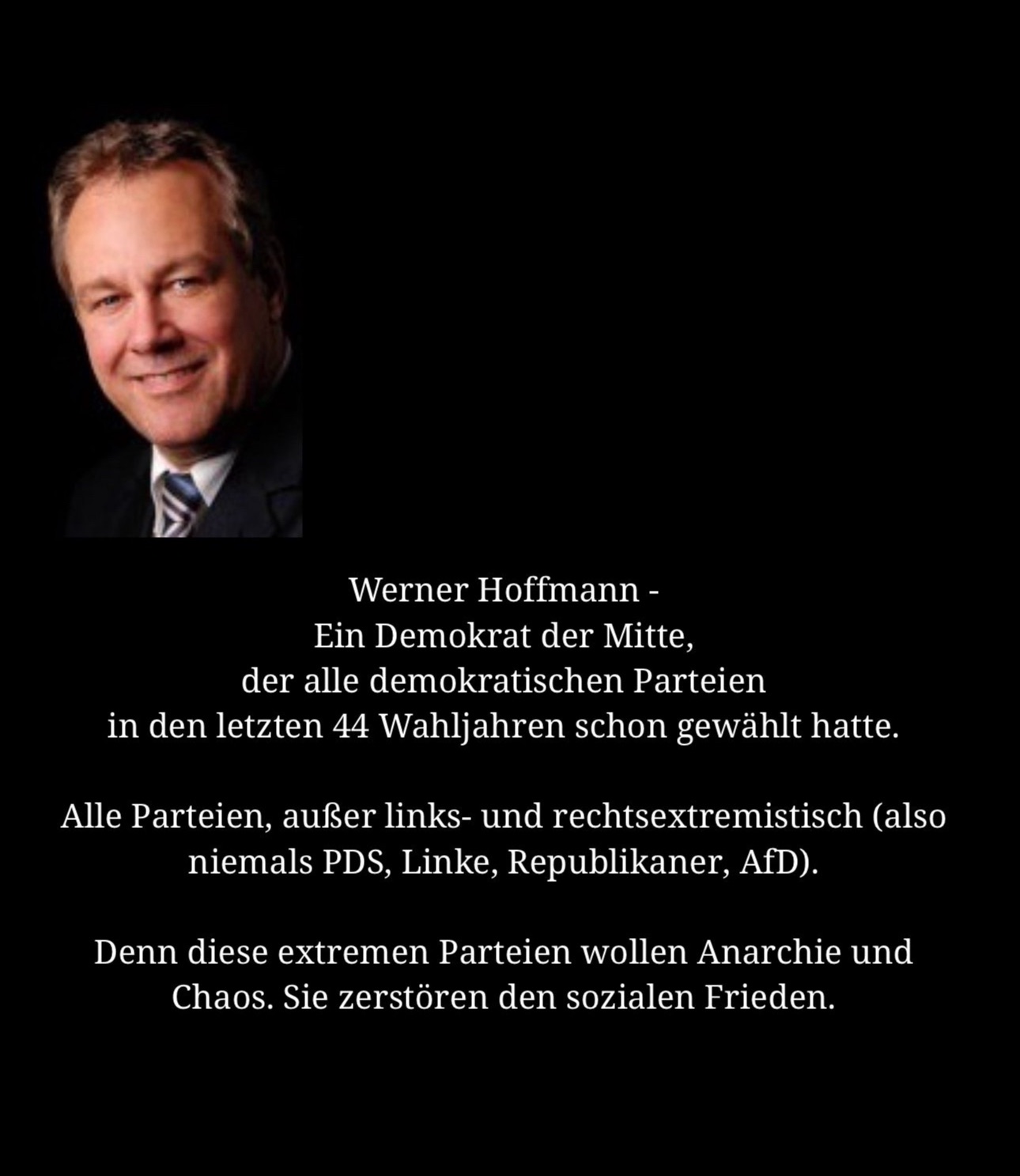

Ein Kommentar von Werner Hoffmann

Werner Hoffmann Demokrat der Mitte

Die AfD sorgt mit ihrem Ausländerbashing dafür sorgt, dass ausländische Kunden deutsche Produkte meiden, ist nur ein Teil der Wahrheit.

Auch Spezialarbeitskräfte werden bei einer rechtsextremen Regierung das entsprechende Bundesland meiden.

Konsequenz: Betroffene Arbeitgeber werden dann ebenso ihren Standort verlegen.

Und nicht nur das. Wer hat schon Lust in Thüringen, Sachsen oder Sachsen-Anhalt Urlaub zu machen, wenn die AfD dort regieren würde?

—> 150 Mio soll der Betrug bei #Sozialhilfe/ #Bürgergeld ausmachen —> 150 Mio. : 84 Mio. Einwohner = Kosten 1,79 € pro Jahr pro Bürger. Vergleich zu #Steuerhinterziehung 150 Mrd.€ : 84 Mio. Einwohner = 1.785 € pro Einwohner pro Jahr. Was macht mehr Sinn zu kontrollieren?

Steuerhinterziehung oder #Sozialhilfe / #Bürgergeld? HIER DIE PASSENDE PETITION —> Passend hierzu jetzt auch die richtige #Petition

Im Jahr 2021 ergingen deutschlandweit 7 003 Urteile und Strafbefehle wegen Steuerhinterziehung nach § 370 AO. Den verhängten Freiheits- und Geldstrafen in einem Gesamtumfang von 1 580 Jahren lagen 1,2 Mrd. Euro hinterzogene Steuern zugrunde.

Petition zur Bekämpfung der Steuerhinterziehung in Deutschland

Liebe Mitbürgerinnen und Mitbürger,

es ist an der Zeit, dass wir gemeinsam ein Zeichen setzen gegen die massive Steuerhinterziehung, die jedes Jahr in Deutschland stattfindet.

Im Jahr 2021 ergingen deutschlandweit 7 003 Urteile und Strafbefehle wegen Steuerhinterziehung nach § 370 AO. Den verhängten Freiheits- und Geldstrafen in einem Gesamtumfang von 1 580 Jahren lagen 1,2 Mrd. Euro hinterzogene Steuern zugrunde.

Im Jahr 2022 waren in der Betriebskartei der Finanzämter 8.409.661 Betriebe erfasst, von denen 151.676 Betriebe geprüft wurden. Dies entspricht einer Prüfungsquote von 1,8 Prozent.

Hierbei sind noch nicht die Steuerhinterziehungen von Privathaushalten enthalten. In den Betriebsprüfungen der Länder waren im Jahr 2022 bundesweit 12.949 Prüferinnen und Prüfer tätig. Es wurde ein Mehrergebnis von rund 10,8 Mrd. Euro festgestellt.

Die Anzahl der Betriebsprüfer hat zum einen abgenommen und zum zweiten wurden Betriebs- und Außenprüfer in andere Abteilungen versetzt (z.B. in den Bereich Grundsteuer).

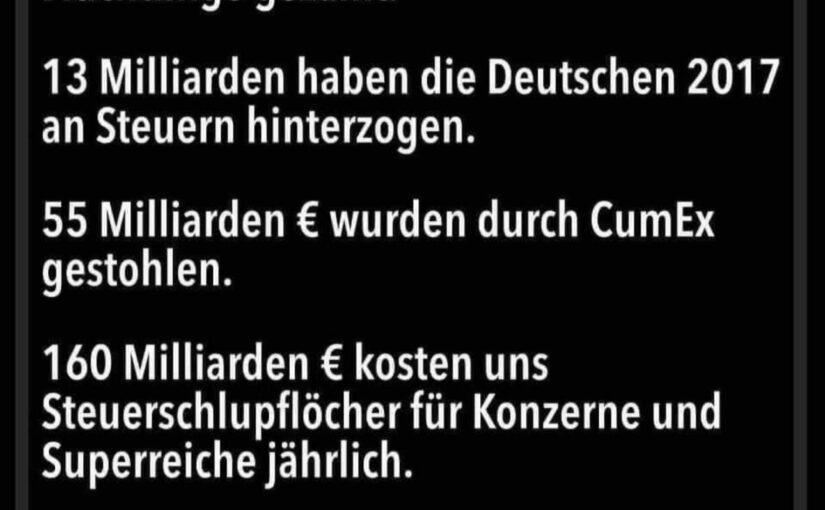

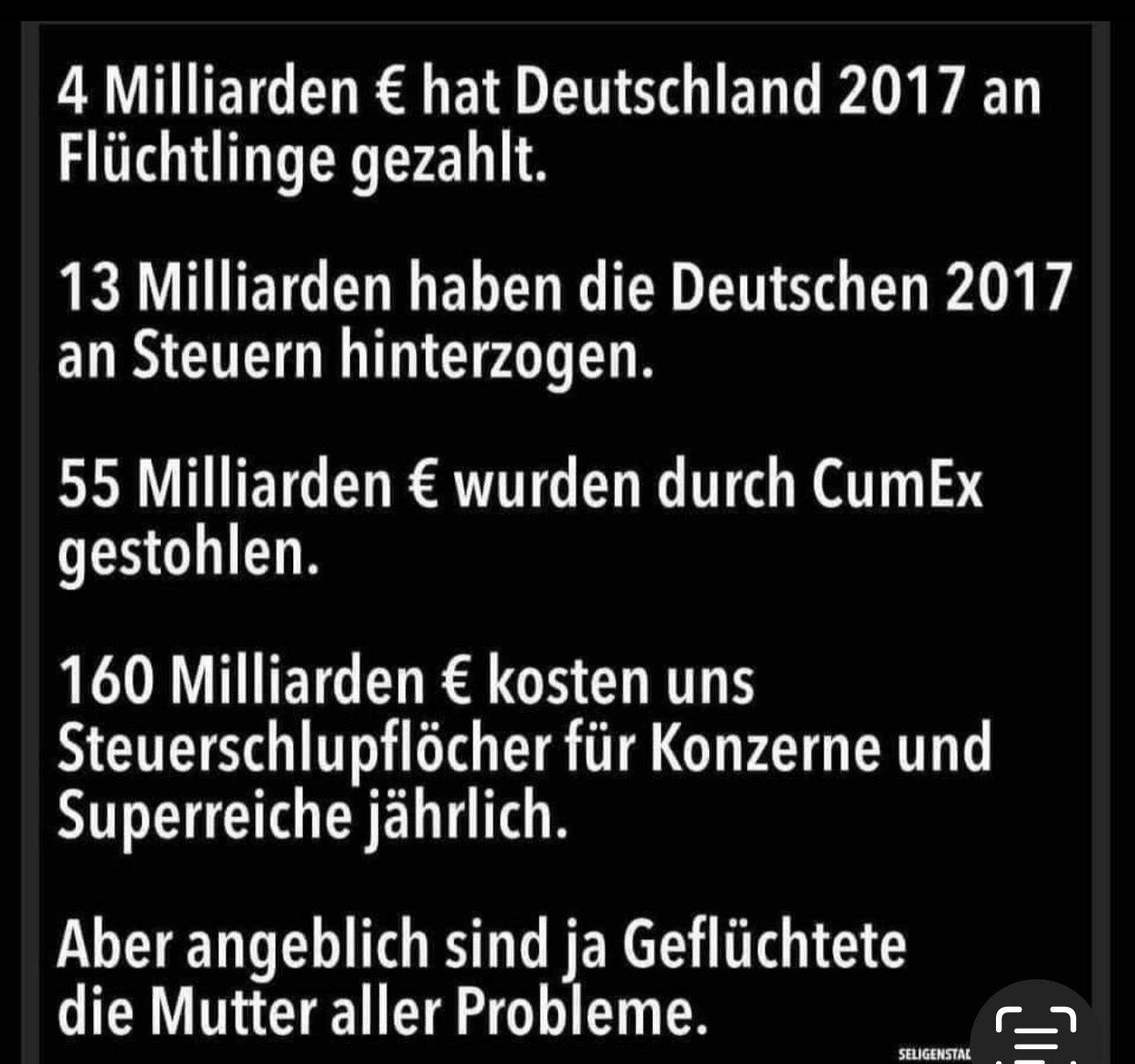

Es ist eine traurige Realität, dass etwa 160 Milliarden Euro an Steuern jedes Jahr hinterzogen werden. Diese enorme Summe entspricht einem Verlust von durchschnittlich 1.904,76 Euro pro Bürger und Bürgerin, die unserer Gesellschaft und den öffentlichen Diensten fehlen (Quelle Finanzministerium Nordrhein-Westfalen, Link —>

Doch das ist nicht alles. Neben der individuellen Steuerhinterziehung gibt es auch Unternehmen, die durch Gestaltungsmissbrauch ihre Steuerlast minimieren.

AfD Unternehmen Sympathie für AfD MüllerMilch Südmilch Homann Hamker Nadler

Giganten wie Müller-Milch oder Starbucks sind Beispiele dafür, wie durch die Unterhaltung von Gesellschaften in Niedrigsteuerländern wie Luxemburg oder Irland immense „Lizenzgebühren“ von ihren deutschen Tochtergesellschaften Gelder abgezogen werden.

Trinke Deinen Cappuccino nicht von Starbucks, sondern vom deutschen Bäcker. Dann kommt die Steuer auch in Deutschland an!

Die Gewinne von den ansässigen Tochtergesellschaftenn (z.B. Starbucks, oder Müller-Milch Deutschland) werden diese Weise in andere Länder verlegt, in denen die Steuersätze erheblich niedriger sind.

Auch deutsche Milliardäre haben die Möglichkeit die Steuern über ähnliche Geschäftspraktiken zu reduzieren. So kann ein Milliardär seinen Vermögenszuwachs in Deutschland dadurch reduzieren, dass er die Verwaltung über ein Tochterunternehmen verwalten lässt und dafür diese Tochtergesellschaft Lizenzgebühren erhält.

Die Versteuerung erfolgt dann ebenso in Ländern, in denen die Unternehmenssteuern erheblich niedriger sind. In Deutschland entsteht dann so kein Gewinn, aber dafür im Ausland.

Rechnet man alle diese Posten zusammen, ergibt sich ein geschätzter Steuerausfall von rund 400 bis 800 Mrd. Euro für Deutschland. Berücksichtigt man „nur“ 600 Mrd. Euro Steuerausfall pro Jahr, dann sind dies 7.142,86 Euro pro Bürger pro Jahr.

Ob es 1.904 Euro oder 7.142 Euro Steuerausfall sind, darüber kann man sicherlich diskutieren. Es ist auf jeden Fall zu Lasten der Allgemeinheit und somit zu Lasten aller Bürger.

Bürgergeld Mindestlohn arm

Es ist inakzeptabel, dass die Bürgerinnen und Bürger sowie kleine Unternehmen fleißig ihre Steuern zahlen, während große Unternehmen und vermögende Einzelpersonen durch komplexe Steuertricks ihre Verantwortung gegenüber der Gesellschaft umgehen.

Diese Praxis untergräbt den sozialen Zusammenhalt und belastet die öffentlichen Finanzen, was letztendlich zu einer Einschränkung wichtiger öffentlicher Dienstleistungen führt.

Deshalb fordern wir die Regierung und die zuständigen Behörden auf, entschlossene Maßnahmen zu ergreifen, um die Steuerhinterziehung effektiv zu bekämpfen.

Dies umfasst:

1. Stärkung der Steuerfahndung und der Ermittlungseinheiten, um Steuerbetrug konsequent zu verfolgen und zu bestrafen.

2. Schließung von Schlupflöchern und Einführung strengerer Regelungen zur Verhinderung von Steuerumgehung durch Unternehmen und vermögende Einzelpersonen.

3. Internationale Zusammenarbeit zur Bekämpfung grenzüberschreitender Steuerhinterziehung und zum Schließen von Steueroasen.

Es ist an der Zeit, dass jeder seinen gerechten Beitrag leistet, um unser Gemeinwesen zu stärken und eine gerechte Verteilung der Lasten sicherzustellen. Indem wir die Steuerhinterziehung bekämpfen, können wir sicherstellen, dass die öffentlichen Mittel dort investiert werden, wo sie am dringendsten benötigt werden – in Bildung, Gesundheitsversorgung, soziale Sicherheit und Infrastruktur.

Unterzeichnen Sie diese Petition, um Ihre Unterstützung für eine konsequente Bekämpfung der Steuerhinterziehung in Deutschland zu zeigen. Lassen Sie uns gemeinsam für eine gerechtere und solidarischere Gesellschaft eintreten.

Übrigens: So mancher Politiker bzw. Partei (CDU, CSU, FDP, AfD) wollen entweder den Mindestlohn sehr gerne reduzieren und das Bürgergeld wieder abschaffen. So hat die AfD im Bundestag gegen den Mindestlohn und gegen das Bürgergeld gestimmt. Wer den Mindestlohn erhält oder knapp darüber verdient, hat mit einer Familie sehr oft Anspruch auf eine Aufstockung. Die Aufstockung berechnet sich aber aus dem Bürgergeld. Wird das Bürgergeld reduziert oder abgeschafft, wird die Aufstockung reduziert und die Rente wird ebenso geringer dann ausfallen.

Vielen Dank für Ihre Unterstützung.

Werner Hoffmann

Forum 55plus.de

Ergänzung:

Werner Hoffmann Demokrat der Mitte

Eines vorweg. Ich bin weder links noch rechts orientiert.

Aber wir haben in Deutschland ein gültiges Steuerrecht.

Die CDU, CSU, FDP besteht auf der Einhaltung der Schuldenbremse. „Notfalls will die CDU, CSU, FDP und AfD die Sozialleistungen kürzen.

Ertragreicher als die Prüfung aller einzelnen Bürgergeldempfänger ist es einfach mindestens die deutsche Steuergesetzgebung einzuhalten, umzusetzen und besser zu kontrollieren.

———

Ergänzung:

Ja ich bezahle in der Spitze 42%. Aber ich bezahle meine Steuern gerne. Denn das zeigt mir, dass es mir gut geht und ich nicht auf staatliche Hilfe angewiesen bin. Ich hatte das Glück am richtigen Ort geboren zu werden und hatte Eltern, die mir eine gute Startpositiin verschafft haben. Anschließend war ich für mich selbst verantwortlich, wobei ich auch das Glück hatte, das richtige Umfeld zu haben (mit Ausnahme der Personen, die ich im Geiste in den Keller gesperrt habe). Es würde jedem Menschen mal gut tun, über sich und seinen Erfolg selbstreflektierend nachzudenken.

Es geht dabei nicht um Mini-Steuerdelikte, die viele schon mal gemacht haben, sondern um die großen Steuerhinterziehungen!

Abgesehen von der moralischen Betrachtung ist es Blödsinn, was Sie – Herr Malte Fischer – wieder einmal schreiben. Begründungen:

1. Das #Lieferkettengesetz bestand bereits in Deutschland. Und das deutsche Lieferketttengesetz hat(te) nicht nur für Großbetriebe Gültigkeit, sondern für JEDEN Zulieferer, der an Großbetriebe stattfand.

Aus Haftungsgründen musste dadurch jeder Zulieferer die Bedingungen des Lieferkettengesetzes einhalten.

Ohne das EU-Lieferkettengesetz waren also DEUTSCHE Betriebe benachteiligt!

Wenn das #EU-#Lieferkettengesetz nicht gekommen wäre, hätte Deutschland weiter einen Standortnachteil in der EU gehabt.

Insoweit ist auch ohne die Betrachtung der #Sklavenarbeit das #EULieferkettengesetz für Deutschland auch sehr gut.

Mit der #FDP wäre also der deutsche Standortnachteil weiter vorhanden gewesen!!!

Übrigens:

Dass bestimmte Regulierungen und Bürokratie notwendig sind, liegt nicht an der EU oder Deutschland, sondern an den Personen bzw. Unternehmen, die bestimmte Regeln in der Gesellschaft nicht einhalten oder umgehen.

Schuld sind also in erster Linie die Abzocker, die unsere Gesellschaft ausschließlich egozentrisch ausnutzen.

Dazu gehören einzelne Personen, Unternehmen und vor allem auch Wirtschaftsberatungsunternehmen (inklusive Anwälte), die damit viel Cash verdienen.

Dies gilt nicht nur für die Thematik #Lieferkettengesetz, sondern auch bei

– Steuerhinterziehungen (jährlich ca 150 Mrd. Euro), also 1.785 Euro pro Bürger pro Jahr (150 Mrd.:84 Mio Einwohner= 1.785€)

– #Ausnutzung der #Deutschen #Gemeinschaft, wenn Unternehmen die Arbeitnehmer mit #Mindestlohn abspeisen, denn diese #Niedriglohnempfänger müssen in der aktiven Zeit und vor allem auch in der Rente eine #Aufstockung erhalten (#Grundsicherung, Zuschlag #Grundrente), die die Allgemeinheit bezahlen muss.

——-

Welche Gründe hatte die FDP wohl noch, dass das EU-LieferkettenGesetz nicht kommen sollte

Schaut man sich die derzeitige Nähe zwischen FDP und CDU/CSU an, dann kommen einem noch ganz andere Gedanken:

Die FDP hatte wohl den Plan, dass auch das deutsche Lieferkettengesetz abgeschafft oder total aufgeweicht werden solle. Wenn das EU-Lieferkettengesetz nicht kommen würde, könnte die FDP wohl das deutsche Lieferkettengesetz in der nächsten CDU-Wahlperiode gekippt werden (FDP-Wunschtraum), denn mit der CDU könnte das Feigenblatt Bürokratieabbau so manches entfallen.

Weitere Kommentare zu diesem Artikel gibt es über den Link—>

Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Warum der Mindestlohn dringend angepasst werden muss

Ein Beitrag von Werner Hoffmann (Pressesprecher Forum-55plus.de e.V. und Rentenexperte)

Werner Hoffmann 1. Vorsitzender Forum-55plus.de e.V. – Demokrat der Mitte

Zu niedrige Löhne führen letztendlich zu extremen sozialen Spannungen und zur Begleichung der Rechnung durch die Allgemeinheit.

Aufgrund dieser Hintergründe wäre es sinnvoll, den Mindestlohn auf 15,77 € pro Stunde, also 2650 € im Monat anzupassen.

Im übrigen kann man auch nicht den Mindestlohn in Deutschland mit einem Mindestlohn in anderen Ländern einfach so vergleichen. Maßgeblich sind ja auch die Lebenshaltungskosten, die in Deutschland im Vergleich zu anderen Ländern sehr hoch sind.

Warum bestimmte Kreise das Bürgergeld als zu hoch ansehen, ist klar: So hat die MIT – Mittelstands- und Wirtschaftsunion – das letztendlich ein Sprachrohr der CDU-CSU ist, die Sorge, dass durch das Bürgergeld die Mindestlöhne deutlich angehoben werden müssen.

Grund: Arbeit muss sich lohnen!

Und wenn der Mindestlohn nahe am Bürgergeld ist, dann wird es höchste Zeit den Mindestlohn zu erhöhen. Wenn der Mindestlohn nicht angehoben wird, dann muss in vielen fällen eine Aufstockung durch den Start, letztendlich durch die Allgemeinheit, finanziert werden.

Der Mindestlohn ist aber auch schon deshalb viel zu niedrig, weil jeder Arbeitnehmer, der 45 Jahre lang den Mindestlohn erhält, nachher eine Rente hat, die unterhalb der Grundsicherung ist.

Als Konsequenz muss später die tatsächlich erreichte Rente entweder durch Grundsicherung oder sogar durch Zuschlag zur Grundrente erhöht werden. Unternehmer, die mit Mindestlohn ihre Mitarbeiter abspeisen finanzieren ihren Gewinn letztendlich auf Kosten der Allgemeinheit.

Denn die Aufstockung oder Zuschläge zur Grundrente müssen durch die Allgemeinheit letztendlich finanziert werden werden.

Das Bürgergeld ist letztendlich das so genannte Existenzminimum, das jedem Bürger zusteht.

Insofern sind die Hintergründe, warum sich – Landräte wie Joachim Walter (CDU) – Boris Palmer (nicht mehr DieGrünen) – Friedrich Merz, Linnemann, Spahn & Co – die Verbände wie z.B. #DieFamilienunternehmer oder der Arbeitgeberverband der Reinigungsunternehmer,Arbeitgeberverbandes Gesamtmetall etc. gegen das Bürgergeld aussprechen nachvollziehbar, denn das Bürgergeld macht Druck auf die erhebliche Anhebung des Mindestlohnes.

Alle oben genannten Personen, Verbände und Parteien versuchen fortlaufend das Piel umzudrehen, in dem man gegen das hohe Bürgergeld schießt oder Hass auf einzelne Gruppen schürt. Hetze gegen Bürgergeldempfänger hilft vielleicht, dass der Bürger versteht, warum das Bürgergeld runter soll.

Tatsächlich ist das Bürgergeld ein Existenzminimum, das das Bundesverfassungsgericht festgelegt hat.

Bürgergeld 2024 – Existenzminimum

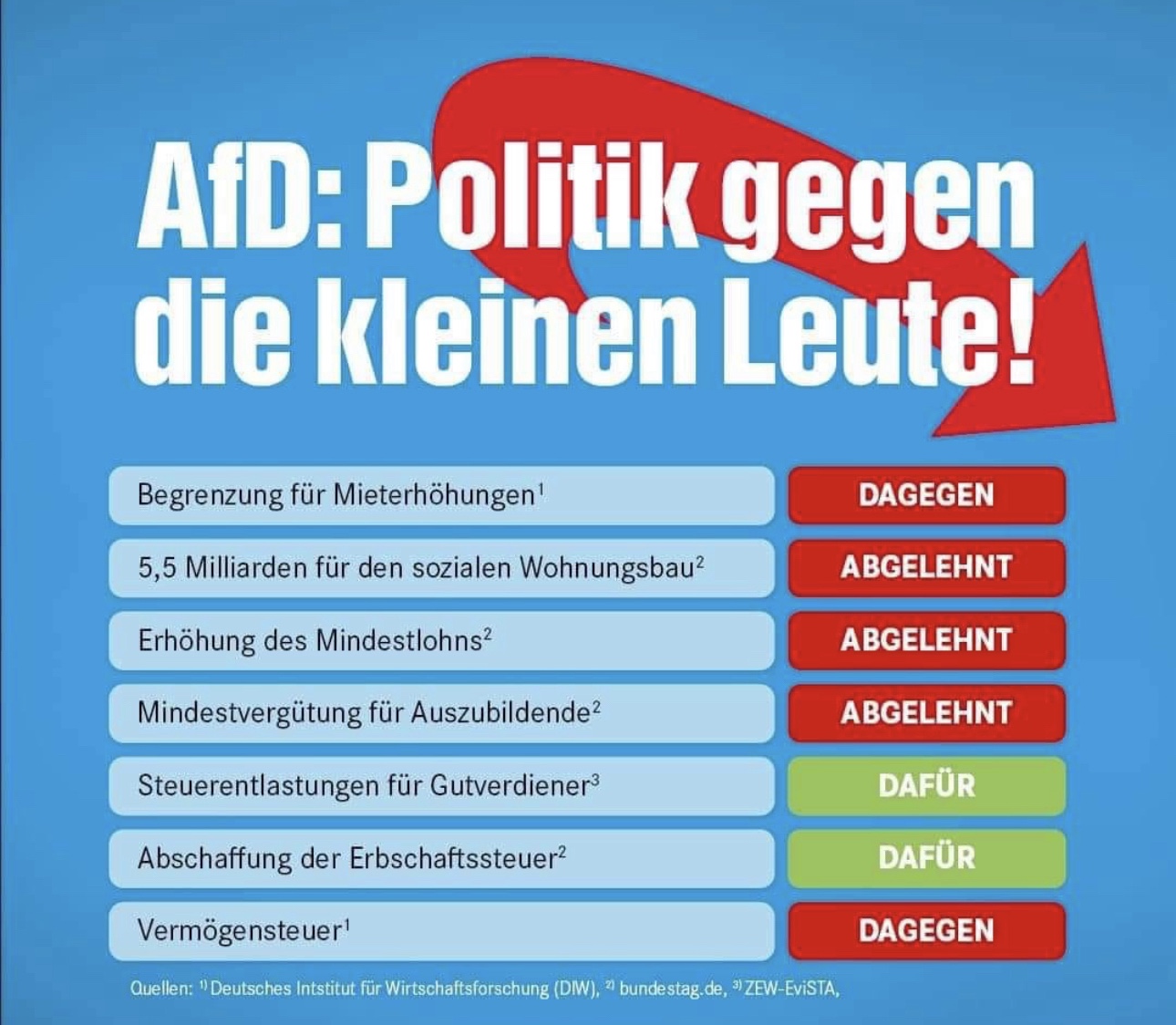

Wer nun meint, die AfD würde hier etwas für die Arbeitnehmer machen, damit der Mindestlohn oder das Bürgergeld angehoben wird, der irrt sich gewaltig. Die AfD ist völlig gegen den Mindestlohn und völlig gegen das Bürgergeld.

AfD-Politik gegen die kleinen Leute – „Nur die dümmsten Kälber wählen ihre Schlächter selber.“

Nun könnte man natürlich sagen, dass wenn der Mindestlohn entsprechend angehoben wird, die Inflation wieder erheblich ansteigen würde.

Dazu muss man aber wissen, dass die prozentuale Anhebung des Mindestlohnes nur zum Teil sich auf die Inflation auswirkt.

Wird der Mindestlohn nicht entsprechend angehoben, wirkt sich dies auf der anderen Seite auf andere Lebensbereiche aus. Und diese anderen Bereiche sind zum Beispiel Aufstockung, Sozialhilfe in der Rente und sicherlich auch auf die Kriminalität, die in den letzten Jahren ja auch abgenommen hatte.

Und wenn dann jemand argumentiert, dass das hohe Bürgergeld zu Schwarzarbeit führt und das dann 150 Millionen € ausmachen würde, der verkennt die Fakten.

Selbst wenn 150 Millionen zu viel Bürgergeld gezahlt wird, dann wären das umgerechnet pro Einwohner nicht einmal circa zwei Euro 150 Mio : 84 Mio. Einwohner= 1,79 Euro pro Jahr).

Viel eklatanter sind da die Beträge in der Steuerhinterziehung . man geht allein für die Steuerhinterziehung von rund 150 Milliarden € aus. Teilt man 150 Milliarden € durch 84 Millionen Einwohner, dann ergibt sich daraus pro Jahr ein Betrag von 1785 €, die durchschnittlich ein Bürger in Deutschland entlastet werden könnte.

Allein deshalb macht es mehr Sinn, die Steuerhinterziehung zu verfolgen, als einzelne kriminelle, die durch Schwarzarbeit ein paar Euro verdienen und vielleicht Bürgergeld kassieren Nachfolgend einige Informationen und Berechnungen zum Bürgergeld;

Nachfolgend einige Informationen und Berechnungen zum Bürgergeld;

– Arbeit lohnt sich nicht? Von wegen – Arbeitnehmerfamilie mit Brutto 2.650 Euro hat immer mehr, wenn Kindergeld und Wohngeld berücksichtigt wird, als Bürgergeldfamilie – Extrembeispiel aus dem Netz Im Netz (zB WhatsAPP) ist derzeit das nachfolgendes Foto. Dargestellt wird eine 8-köpfige Familie, die Bürgergeld bezieht (Gesamtbetrag von 3.806,50 Euro). —> https://blog-demokratie.de/index.php/2023/10/19/arbeit-lohnt-sich-nicht-von-wegen/

So titelte ein deutsches Schmierblatt und hetzte mal wieder

Ein Beitrag von

Arbeitspflicht für ALLE Flüchtlinge“ – So titelte jetzt eine Schmierblatt, in das ich nicht mal Fisch einwickeln würde, weil selbst er tot mehr Würde verdient als dieses Blatt #Aufmerksamkeit. Aber dahinter stehen ja auch mal wieder ranghohe rechte Scharfmacher aus CDU/CSU, die offenkundig in der Politik fehl am Platz sind.

Sie kennen nämlich die grundlegendsten Dinge nicht.

Zunächst einmal sei gesagt, dass gar nicht alle Geflüchtete sofort arbeiten DÜRFEN; erst drei Monaten nach Asylantragstellung kann die Aufnahme einer #Beschäftigung erlaubt werden.

Auch suggeriert das dicke ALLE ja, dass eben viele sich lieber in die soziale Hängematte legen wollen (in einem übervollen Container, einer zugigen Turnhalle o.ä.) – was eine Unterstellung ist, die an rechten Stammtischen sicherlich für Gejohle sorgt, aber mit der Realität wenig zu tun hat.

Einer, der gerade um Job und Aufmerksamkeit kämpft, ist der Thüringer CDU-Chef Mario Voigt.

Er glaubt tatsächlich, dass diese Arbeitspflicht ein „Zeichen für die notwendige Begrenzung von #Zuwanderung“ sei.

Soll er mal schön weiter träumen. Es zeigt mir nur, wie hilflos und wirtschaftsfern er inzwischen ist.

– Schon heute ist es nämlich ganz regulär möglich, wie der Bayrische #Rundfunk berichtet, Geflüchtete nach dem Asylbewerberleistungsgesetz zu gemeinnütziger Arbeit zu bringen: befristet auf 12 Monate, maximal 20 Stunden die Woche, 80 Cent pro Stunde. –

Einige rechtsideologische Phantasten wollen das jetzt übrigens am liebsten ausweiten auf die #Privatwirtschaft; merkt ihr, wie schnell wir die „Arbeitssklaverei“ wieder in deutschen Betrieben haben würden?

Zum Glück geht das aber nach Recht und Gesetz nicht.

Gut so!

Und dass Geflüchtete bitte schnell in den regulären #Arbeitsmarkt integriert werden mögen, ja super, herzlich willkommen!

Genau das!

Das Problem da nur wieder:

Bei laufendem Asylverfahren und mit nur schlechten Deutschkenntnissen wird das schwierig.

Und dann ist da ja noch der #Rassismus allerorten (gerade bei rechten Scharfmachern), der die Hürde in den Arbeitsmarkt nicht senkt. Und eben keine Willkommenskultur schafft.

Ich schlage daher vor, bevor erneut so ein unausgegorener Mist von Rechts fabriziert wird:

Denkpflicht für ALLE Politiker – insbesondere die von der CDU/CSU.

Und die wirklichen Probleme angehen, was bei CDU/CSU auch bedeutet:

Ausmisten der eigenen Partei bzgl. braunem Gedankengut, das nämlich immer noch eine schnelle #Integration von Geflüchteten verhindert.

Was Marc Raschke hier beschreibt, ist völlig richtig und sogar noch untertrieben.

Schaut man sich die Entwicklung von Asylsuchenden und die Entwicklung der Anzahl der Erwerbstätigen in Deutschland an, dann wird daraus vieles noch deutlicher.

Erwerbstätige Entwicklung 2010 – 2019 Deutschland

2023 haben wir bereits 46 Mio. Erwerbstätige. Das sind Netto rund 5 Mio. Mehr Erwerbstätige.

Die Anzahl der Erwerbstätigen ist

– NICHT durch mehr Schul- und Studienabgänger,

– NICHT durch Hausfrauen, die wieder arbeiten wollen

– NICHT durch ältere Arbeitnehmer/Rentner angestiegen, die weiter arbeiten wollen,

sondern durch:

– Zuwanderung

– und Asylsuchende

angestiegen.

Dass sich dies zeitversetzt erst auswirkt, wird deutlich, wenn man die praktischen Umstände betrachtet.

Wer nach Deutschland kommt, muss damit er überhaupt eine Arbeitsstelle antreten kann, ein Mindestmaß an Deutschkenntnissen haben.

Ein Mindestmaß bei der deutschen Sprache ist erreicht, wenn jemand die deutsche Sprachqualifikation „B1“ hat.

Davor gibt es auch keinen Job, denn ohne Deutschkenntnisse ist dies auch nicht möglich, denn dies scheitert schon daran, wenn der Arbeitgeber einem Arbeitnehmer Arbeitsanweisungen geben muss.

Im Durchschnitt dauerte es etwa 1,5 Jahre, bis jemand die Qualifikation nach „B1“ erreicht.

Bevor jemand einen Sprachkurs erhält, wird die sogenannte Fiktionsbescheinigung benötigt.

Ohne diese Fiktionsbescheinigung gibt es keinen Sprachkurs und auch keine mögliche Arbeitserlaubnis.

———-

Persönlich ist mir eine ukrainische Familie (Frau flüchtete im Oktober 2022 nach Deutschland und hat bis heute (März 2024) noch keine Fiktionbescheinigung erhalten! Es wurde sogar schon Klage beim Verwaltungsgericht in Stuttgart eingereicht (Paragraph 75 VwGO). Und trotzdem wartet die Frau mit ihren beiden Kindern immer noch auf die Fiktionbescheinigung.

Das Ausländeramt pennt in diesem Fall total. Selbst persönliche Reklamationen führten nicht zu einer Veränderung des Zustandes.

Das Prekäre daran ist, dass diese Frau mit ihren beiden Kindern natürlich nur Asylleistungsgeld erhält und

– ihr Mann in der Ukraine das Land verteidigt

– und sie in der Ukraine für Daimler in der ZulieferFabrik arbeitete

– und sie eigentlich unbedingt arbeiten möchte.

———-

Die ersten Flüchtlingswelle entstanden bereits 2011/2012 mit dem arabischen Frühling (Libyen).

Wobei es davor auch schon viele Flüchtlingswelle gab (zum Beispiel Jugoslawien, Krieg, Einwanderung von Russlanddeutschen und so weiter).

Sehr viele Flüchtlinge kamen 2014 bzw. 2015 nach Deutschland.

Schaut man sich die erwerbstätigen Anzahl an, dann ist festzustellen, dass die Anzahl der erwerbstätigen ab circa 2014 angestiegen sind.

Warum dies zeitverzögert ist, ergibt sich durch die oben geschilderten Probleme (Fiktionsbescheinigung und Sprachkurse).

——

Hierzu ein weiteres Beispiel:

2014 kam ein Syrer nach Deutschland. Zunächst kam er alleine. Er landete dann hier die deutsche Sprache und hatte dann angefangen als Friseur zu arbeiten.

2016 war es dann soweit, dass er seine Familie endlich nachholen konnte. In der Zwischenzeit war seine Familie einigermaßen sicher untergebracht, musste dann aber auch fliehen.

Er arbeitet seit 2016 als Friseur Mindestlohn und erhält zusätzlich die Aufstockung. Die Aufstockung wird gezahlt in Form von Bürgergeld, weil sein Verdienst so niedrig ist, dass man davon eigentlich nicht leben kann.

Im übrigen wird er dadurch auch zu den Fällen gezählt, die Bürgergeld bekommen und von bestimmten Politikern, Stammtischproleten und Rechtsextremisten als „Faulpelz“ bezeichnet wird.

Kleiner Hinweis—-> Rund 20 bis 35 % der Bürgergeldempfänger (je nach Region) sind im Job und erhalten eine so geringe Bezahlung, dass der Mindestlohn durch Aufstockung ergänzt werden muss.

Und nicht alle Anspruchsberechtigten auf Aufstockung haben einen Antrag auf Aufstockung gestellt.

Gerade dieser Anspruch auf Aufstockung (durch Bürgergeld) führt bei insbesondere CDU-Politikern (Merz & Co), Landräten (z.B. Joachim Walter, CDU) und dem Oberbürgermeister Palmer (nicht mehr Grün) zu der Aussage, dass das Bürgergeld zu hoch ist.

Fakt ist jedoch, dass der Mindestlohn mit 12.41 € je Stunde zu niedrig ist. wäre der Mindestlohn höher, müsste man auch weniger Fälle mit Aufstockung durch die Allgemeinheit finanzieren. Arbeitgeber, die den Mindestlohn von 12,41 € pro Stunde bezahlen machen ihre Gewinne auf Kosten der Allgemeinheit.

Werner Hoffmann Rentenberater

Diese Mindestlohnempfänger werden später auch in der Rente eine Rente erhalten, die weit unter dem Existenzminimum ist. Die Konsequenz ist, dass die tatsächliche erworbene Rentenansprüche aufgestockt werden müssen durch Grundsicherung oder Grundrente. Auch das bezahlt nachher die Allgemeinheit.

Insofern sind die Hintergründe, warum sich

– Landräte wie Joachim Walter (CDU)

– Boris Palmer (nicht mehr DieGrünen)

– Friedrich Merz, Linnemann, Spahn & Co

– die Verbände wie z.B. #DieFamilienunternehmer oder der Arbeitgeberverband der Reinigungsunternehmer, Arbeitgeberverbandes Gesamtmetall etc.

gegen das Bürgergeld aussprechen nachvollziehbar, denn das Bürgergeld macht Druck auf die erhebliche Anhebung des Mindestlohnes.

Nun könnte man natürlich sagen, dass wenn der Mindestlohn entsprechend angehoben wird, die Inflation wieder erheblich ansteigen würde. Dazu muss man aber wissen, dass die prozentuale Anhebung des Mindestlohnes nur zum Teil sich auf die Inflation auswirkt.

Wird der Mindestlohn nicht entsprechend angehoben, wirkt sich dies auf der anderen Seite auf andere Lebensbereiche aus. Und diese anderen Bereiche sind zum Beispiel Aufstockung, Sozialhilfe in der Rente und sicherlich auch auf die Kriminalität, die in den letzten Jahren ja auch abgenommen hatte.

Und wenn dann jemand argumentiert, dass das hohe Bürgergeld zu Schwarzarbeit führt und das dann 150 Millionen € ausmachen würde, der verkennt die Fakten. Selbst wenn 150 Millionen zu viel Bürgergeld gezahlt wird, dann wären das umgerechnet pro Einwohner nicht einmal circa zwei Euro 150 Mio : 84 Mio. Einwohner= 1,79 Euro pro Jahr).

Viel eklatanter sind da die Beträge in der Steuerhinterziehung . man geht allein für die Steuerhinterziehung von rund 150 Milliarden € aus.

Teilt man 150 Milliarden € durch 84 Millionen Einwohner, dann ergibt sich daraus pro Jahr ein Betrag von 1785 €, die durchschnittlich ein Bürger in Deutschland entlastet werden könnte.

Allein deshalb macht es mehr Sinn, die Steuerhinterziehung zu verfolgen, als einzelne kriminelle, die durch Schwarzarbeit ein paar Euro verdienen und vielleicht Bürgergeld kassieren

——

Aufgrund dieser Hintergründe wäre es sinnvoll, den Mindestlohn auf 15,77 € pro Stunde, also 2650 € im Monat anzupassen.

Im übrigen kann man auch nicht den Mindestlohn in Deutschland mit einem Mindestlohn in anderen Ländern einfach so vergleichen. Maßgeblich sind ja auch die Lebenshaltungskosten, die in Deutschland her, die im Vergleich zu anderen Ländern sehr hoch schon sind.

Ich bin kein Anhänger von irgendwelchen linken- oderrechtsextremen Parteien, sondern sehe die Forderung nach einem höheren Mindestlohn von mtl. 2.650 Euro (also 15,77 € pro Stunde) aus rein langfristig volkswirtschaftlicher Sicht.

Mir ist bewusst, dass der Mindestlohn von 15,77 € sogar über der Forderung der Linken oder BSW (Wagenknechtpartei) hinausgeht. Von fast allen Forderungen der extremen Parteien (links und rechts) distanziere ich mich ausdrücklich.

Zu niedrige Löhne führen letztendlich zu extremen sozialen Spannungen und zur Begleichung der Rechnung durch die Allgemeinheit.

Sinkt das Bürgergeld, sinkt auch der Aufstockungsanspruch bei Arbeitnehmern

Wie Arbeitgeber das Personal besser an sich binden können.

Wenn die #Mittelstands- und #Wirtschaftsunion wirklich keine #CDU-Organisation wäre, dann würde sie nicht gegen das #Bürgergeld Stimmung machen, sondern völlig anders reagieren.

Werner Hoffmann 1.Vors. Forum-55Plus.de e.V. Renten- und Sozialrechtsexperte www.Renten-Experte.de

Die #CDU #MIT meint, dass das Bürgergeld abgesenkt werden muss, damit „sich Arbeit wieder lohnt…“

Das ist schon einmal völlig falsch!

Grund:

Durch die Absenkung oder Wegfall des Bürgergeldes wäre zwar das #Lohnabstandsgebot (#Mindestlohn/#Bürgergeld) wieder da, aber letztendlich sinken auch die #Aufstockungsansprüche und der Arbeitnehmer hat weniger zum Leben!

Beispiel:

Ein Arbeitnehmer mit 2 Kinder verdient zu wenig. Unabhängig davon, ob der Lohn fair ist oder nicht, würde jedoch dann ein Anspruch auf Aufstockung bestehen.

Bei der Berechnung auf Aufstockung wird ein Teil des Lohnes nicht berücksichtigt, so dass der Arbeitnehmer letztendlich immer mehr hat, als wenn er nur Bürgergeld bezieht.

Konsequenz:

Würde jemand diesem Arbeitnehmer helfen, dann würde er auch eine Aufstockung erhalten.

Viele Arbeitnehmer im unteren Lohnsegment ist dies entweder nicht bekannt oder sie haben einfach nicht die Voraussetzungen, um die Beantragung selbst vorzunehmen.

Intelligente Arbeitgeber wissen, dass sie durch diese Unterstützung ihr Personal besser binden können.

Gut organisierte Personalabteilungen haben es längst verstanden, neben der betrieblichen Altersversorgung und betrieblichen Krankenversicherung einen „Leistungsdienst für Soziales“ zu integrieren.

Wenn die MIT (Mittelstands- und #Wirtschaftsunion) wirklich etwas für ihre Interessengruppe machen wollte, dann würde sie z.B. Informationen anbieten, wie HR/Personalabteilungen den Arbeitnehmern bei der #Beantragung von #Aufstockung aktiv helfen könnte.

Damit würden die Firmen dann auch eine höhere Personalbindung erreichen, den die Mitarbeiter hätten einfach mehr Gekd zur Verfügung.

Da die MIT jedoch nur gegen das Bürgergeld wettert, ist und bleibt sie eine #ideologische #Merz- und #BlackRock-Einrichtung.

——

Dass ein Mindestlohn von 12,41 Euro pro Stunde auch im Rentenalter zur Verarmung führt, müsste eigentlich nicht besonders betont werden.

Und dass die Zeche der niedrigen Löhne die Allgemeinheit auch in der Rente führt und dafür auch der Unternehmer dies mitzuverantworten hat, sollte auch jedem bewusst sein.

Berechnungsbeispiel:

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet beim derzeitigen Mindestlohn: 0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt.

Dies bezahlt dann die Allgemeinheit. Und hier ist der Fehler. Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig.

Ein Mindestlohn von 15,77 € wäre für 2024 richtig!

Würde der Mindestlohn auf 15,77 € pro Stunde betragen, wäre die mtl. Rente bei 0,7011 x 45 J. X 37,60 €

= 1.186,26 €

Nun gibt es natürlich trotzdem Familien mit mehreren Kindern, die trotz Arbeit unterhalb des Bürgergeldes verdienen.

Und auch hier könnte die Personalabteilung mit dem „Leistungsservice Soziales“ den betroffenen Arbeitnehmern bei der Beantragung der Aufstockung behilflich sein.

Clevere Arbeitgeber wissen, dass sie hierdurch die Personalbindung gerade bei diesen Arbeitnehmergruppen verbessern.

Übrigens gibt es noch eine ganze Reihe von Möglichkeiten, wie man kostengünstig Personal an sein Unternehmen bindet und sich so manche Personalsuche spart.

Jeder Unternehmer dürfte inzwischen wissen, dass die Eintritts- und Austrittskosten für einen Arbeitnehmer zwischen 100 und 260% eines Jahresgehalts ausmacht. Und dann stellt sich sogar die Frage, ob man überhaupt noch einen Arbeitnehmer findet.

Da baut man Jahrzehntelang einen eigenen Betrieb auf, denkt, dass dies auch mal eine gute Altersversorgung ist oder ein Kind den Betrieb übernimmt und dann wollen die Kinder den Betrieb nicht übernehmen.

Nein, das Problem liegt nicht daran, dass die Kinder die Bürokratie scheuen, sondern eher daran, dass viele Kinder gesehen haben, wie die Eltern ihr Leben mehr mit dem Betrieb, als mit den Kindern verbracht haben. Und dies möchte man den eigenen Kindern nicht zumuten.

Ein hoher Anteil der Mittelständler hat keine frühzeitige Nachfolgeregelung geplant.

Die Planung einer Nachfolgeregelung sollte im Übrigen nicht erst mit 60, sondern spätestens mit 55 Jahren beginnen, bzw. damit, dass vorhandene Kinder schon in der Jugend mit eingebunden werden.

Wer das verpasst, wird sich schwer tun, die Kinder erst dann einzubinden, wenn sie schon 20 bis 25 Jahre oder älter sind.

——-

Ein weiteres Problem ist auch, dass die Kinder oft eine andere Wertigkeit der Arbeit sehen und der Mittelständler sich oft für sein „eigenes Baby Firma“ aufgeopfert hatund es nicht verstehen kann, wenn die Kinder dies nicht ebenso tun.

———

Hinzu kommt dann noch die Problematik, dass vielleicht auch keine Kinder vorhanden sind.

——-

Zitat n-tv:

„Schwierige Nachfolgeregelungen – Deutsche Mittelständler werden ihre Firmen nicht los

Die Babyboomer gehen schrittweise in den nächsten Jahren in Rente. Davon betroffen sind auch zahlreiche Mittelständler. Der Großteil von ihnen will einer Studie zufolge die Unternehmen gern weitergeben, am liebsten innerhalb der Familie. Das ist aber immer schwerer. Zehntausende Unternehmen stehen vor dem Aus.

Immer mehr Mittelständler in Deutschland wollen ihre Firma in andere Hände geben. Der Anteil von Unternehmerinnen und Unternehmern, die grundsätzlich eine Nachfolgeregelung anstreben, ist in den vergangenen sechs Jahren von 35 auf 41 Prozent gestiegen, wie eine Umfrage der staatlichen Förderbank KfW zeigt. Die Schwierigkeiten, geeignete Kandidaten zu finden, dürften aber zunehmen. „Die „Nachfolgelücke“ im Mittelstand wächst“, sagte KfW-Chefvolkswirtin Fritzi Köhler-Geib.

„Der demografische Wandel lässt die Zahl älterer Inhaber und Inhaberinnen, die sich mit Nachfolgegedanken tragen, zunehmen“, sagte Köhler-Geib. Bereits jetzt sei jeder Dritte von ihnen mindestens 60 Jahre alt. Das Problem: Die nachfolgenden Generationen sind wegen niedriger Geburtenziffern zahlenmäßig kleiner. Zudem ist der KfW zufolge das Interesse an Firmengründungen allgemein gesunken, ebenso die Zahl potenzieller Gründerinnen und Gründer.

Allein bis Ende des laufenden Jahres planen der Umfrage zufolge rund 224.000 Inhaber mittelständischer Firmen ihren Rückzug. Das entspricht sechs Prozent der 3,81 Millionen kleinen und mittleren Unternehmen mit einem Jahresumsatz von maximal 500 Millionen Euro.

Bei der jüngsten Befragung für das KfW-Mittelstandspanel im ersten Halbjahr 2023 nannte die große Mehrheit (74 Prozent) das Finden geeigneter Nachfolger als Problem – auch solche Unternehmen, die in absehbarer Zeit dazu noch keine konkreten Überlegungen haben. Weniger Befragte sehen die Einigung auf den Kaufpreis und Bürokratieaufwand (je 30 Prozent) als Hürden an, gefolgt von rechtlicher Komplexität (28 Prozent) und Finanzierungsfragen (16 Prozent). Mehrfachnennungen waren möglich.

Unternehmensnachfolge innerhalb der Familie besonders beliebt

Manche Inhaberinnen und Inhaber entscheiden sich auch für eine Geschäftsaufgabe. Bis zum Ende des Jahres 2024 hegen der Umfrage zufolge 97.000 der Mittelständler (rund 3 Prozent) solche Pläne. Das fehlende Interesse von Familienangehörigen an einer Übernahme spielt demnach bei etwa zwei Dritteln (63 Prozent) aller absehbaren Stilllegungen eine Rolle.

Unternehmensnachfolgen innerhalb der Familie stehen bei der Mehrheit der Altinhaber (57 Prozent) hoch im Kurs. Weniger beliebt sind ein Verkauf der Firma an Externe (43 Prozent), die Nachfolge durch Beschäftigte des Unternehmens (28 Prozent) oder einen Miteigentümer (21 Prozent). Mehrfachnennungen waren möglich.

Die Studie basiert auf dem jährlichen KfW-Mittelstandspanel. An der Befragung der GfK im Auftrag der KfW für das jüngste Mittelstandspanel beteiligten sich im ersten Halbjahr 2023 mehr als 11.300 kleinere und mittlere Firmen.“

———

Auch der frühzeitige Tod oder die Geschäftsunfähigkeit durch Krankheit oder Unfall können Gründe für die Nachfolgeregelung oder einen Interims-Geschäftsführer sein.

Deshalb ist eine Planung für diesen Bereich eigentlich schon ab der Firmengründung dringend anzuraten.

Hilfreich ist hier der passende Notfallordner.

Mit über 90 verschiedenen Versionen bietet der Autor Werner Hoffmann wohl das umfangreichste Sortiment an Notfallordnern an.

Der Grund für diese Vielzahl ist einfach.

Zum einen muss schon mal unterschieden werden, ob es sich um eine Kapitalgesellschaft, Personengesellschaft (z.B. GbR, EK etc) handelt. Dies hat steuerrechtliche (auch erbschaftsteuerrechtliche) und auch haftungsrechtliche Gründe.

Zum anderen hat jede Branche unterschiedliche Anforderungen. So sind die Anforderungen schon zwischen Ärzten und Zahnärzten völlig andere.

Und such zwischen den über 40 zulassungspflichtigen Handwerkergruppen gibt es wichtige Unterscheidungen.

Übrigens:

Auch bei Angestellten und Beamten ist der Notfallordner verschieden.

Die Grundversion des Notfallordner gibt es inzwischen seit 2001. Aufgrund der unterschiedlichen beruflichen Anforderungen ist in den letzten 23 Jahren der Ausbau kontinuierlich weiterentwickelt worden.

Autor: Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.de

Wer sich die Reden von Alice Weidel & Co anhört und nur einmal über die Strategie nachdenkt, die dahintersteckt, merkt recht schnell, dass es an Substanz fehlt.

Und nur einfältige Menschen übernehmen dies dann.

Übrigens ist dies auch bei Trump nichts anderes.

Welche Strategie steckt dahinter?

Zum einen will Weidel immer Hetze und Neid schüren, also den Zuhörer auf die Emotionsebene holen.

Denn nichts ist dann einfacher, dem Wähler den klaren Kopf zu rauben.

Zum anderen wird ein Spiel betrieben, bei dem der Zuhörer gedanklich fixiert wird.

„Denke nicht an einen rosa Elefanten. Denke auch nicht an einen grauen Elefanten.“

Weidel betreibt das Spiel nicht ganz gleich, sondern perfide ähnlich.

Weidel und ihre Partei hetzen über Flüchtlinge (Kopftuchträger, Messerwerfer usw). Und die AfD-Aktivisten suchen Storys über

– Kriminelle

– Sexuelle Belästigung.

Wenn feststeht, dass diese Geschichten nicht einwandfrei von einem Deutschen verübt wurden, wird diese Story im Netz tausendfach geteilt.

Und es werden auch genug Stories im Netz verteilt, die es nie gegeben hat.

„Du kannst in einer Sekunde nur an eine Sache denken. Nur an eine Sache. Ein zweiter Gedanke wird nach hinten verdrängt.“

Ziele dieser Strategie sind

– dem Zuhörer laufend mit der „Gefahr“ Ausländer zu fesseln,

– und die Gegner der AfD damit zu beschäftigen, dass die Ausländer nicht so schlimm sind bzw. eben den Gegenbeweis immer wieder anzutreten. Dies bindet viel Energie, so dass die wirklich wichtigen Punkte ausser Acht gelassen werden.

Hetzstrategie wurde auch von CDU durch Merz übernommen

Wörter wie Pascha, Sozialtourismus, Bürgergeld-„Faulenzia„ wurden besonders durch Merz benutzt. Merz hat die AfD-Strategie versucht zu kopieren.

Erfolge der Bundesregierung – z.B. die Energiesicherheit unabhängig von Russland nach dem russischen Angriffskrieg sicherzustellen – wurden dadurch meisterhaft weggeschwiegen.

Auch das Heizungsgesetz, das von irgendeinem Politiker in der Rohvesion als Entwurf vorhanden war, wurde sofort zerlegt. Es war ja eigentlich noch ein Rohentwurf.

Schaut man sich den Stimmenzuwachs bei der AfD an, dann ist feststellbar, dass jede populistische Äußerung der CDU dazu führte, dass die AfD mehr Stimmen erhalten hatte.

Die CDU hatte es durch ihr Verhalten (Merz, Linnemann und Spahn) erreicht, dass der Wähler auch nur noch mit Emotion entscheidet.

– Neid auf Bürgergeldempfänger

– Hetze „Sozialtourismus“ auf ukrainische Bürgergeldempfänger

– Geschichten über Kriminelle

– Macho-Verhalten von Ausländern

Das sind und waren die Schwerpunkte, auf die die CDU die Wähler fokussiert hat.

——

Wie kann man als Wähler wirklich die wichtigen Punkte selektieren und dann entscheiden, welche Partei die Richtige ist?

Eigentlich recht einfach. Man braucht ein Blatt Papier, so wie bei einem geplanten Einkauf. Wer ohne Einkaufsliste hungrig zum einkaufen geht, kennt das Ergebnis: Der Einkaufswagen ist voller, als gewollt und die wichtigen Dinge vergisst man auch mal.

Beim Einkaufen ja nicht ganz so tragisch, denn man kann ja nochmals einkaufen gehen.

Bei einer Wahl ist dies jedoch folgenreicher!

Deshalb wäre es sinnvoll, eine Liste anzufertigen, was für einen wirklich wichtig ist.

Hier einige Beispiele:

– Arbeitsplatz

– Gesundheit

– Frieden

– Bestehen der Europäischen Union

– Gendern

– Rente

– Finanzielle Sicherheit auch in Notsituationen durch persönlichen Versicherungsschutz

– Finanzielle Sicherheit auch in Notsituationen durch staatliche Hilfe (Sozialhilfe)

– Finanzielle Hilfe durch Aufstockung des Lohns, wenn der Lohn zu gering ist durch Bürgergeld (Arbeit muss sich lohnen)

– Bildungspolitik, kostenfreies Bildungsangebot für Alle

– Straßen- und Verkehrssicherheit (Sichere Straßen, sichere Brücken)

– Pünktlichkeit von Zug und anderen Verkehrsmitteln

– Internetzuverlässigkeit

– Pflegeabsicherung

– Pflegesicherheit durch Pflegedienst

– Verfügbarkeit von Handwerkern

– Ausreichendes Warenangebot

– Weniger Kriminalität (Wann hatten Sie selbst eine kriminelle Bedrohungslage)?

– Schutz des Eigentums (Wann hatten Sie selbst eine Bedrohung Ihr Eigentum zu verlieren?

– Sexuelle Belästigung (Wann wurden Sie selbst schon einmal oder öfters von welchen Personen körperlich sexuell belästigt?, wann wurden Sie sexuell „angemacht mit Worten“?)

Sicherlich gibt es noch viele andere Punkte.

Eine Liste über diese Punkte zu fertigen ist der erste Schritt.

Als zweiten Schritt sollten dann einmal vielleicht fünf Prioritätengruppen erstellt werden. In jeder Gruppe dürfen dann jeweils nur 20 % der gesammelten Wünsche berücksichtigt werden.

Und was ist dann wohl die Folge?

Ganz einfach: Du hast Dein persönliches Bewertungssystem und bist nicht mehr fehlgeleitet durch die Szenarienbeschreibungen von AfD & Co.

Ein zu niedriger Mindestlohn führt zu einer niedrigen Rente, die dann durch die Allgemeinheit bezahlt werden muss

Petition – #Arbeit muss sich #lohnen! Mindestlohn muss so hoch sein, dass nach 45 Jahren eine Rente über der Grundsicherung entsteht!

Warum ist diese Petition wichtig? Gestartet von Werner Hoffmann

Wer 45 Jahre zum Mindestlohn gearbeitet hat, erhält eine Rente unterhalb der Grundsicherung.

Diese Situation ist nicht nur ungerecht, sondern auch ein Zeichen dafür, dass Arbeit in unserem Land nicht genug wertgeschätzt wird.

Es ist an der Zeit, dass wir die Würde und den Wert von Arbeit anerkennen und sicherstellen, dass jeder Arbeiter einen fairen Lohn erhält.

Wir fordern eine Erhöhung des Mindestlohns auf 15,77 € pro Stunde. Dies würde nicht nur dazu beitragen, die Lebensqualität von Millionen von Arbeitnehmern zu verbessern, sondern auch sicherstellen, dass sie im Alter eine angemessene Rente erhalten.

Laut dem Deutschen Gewerkschaftsbund (DGB) liegt das Armutsrisiko für Rentnerinnen und Rentner bei einem Stundenlohn unterhalb von 12 Euro bei fast 50%.

MiteinemMindestlohn von 15,77 €könntenwirdiesesRisikoerheblichreduzieren.

Es ist Zeit für Veränderung. Es ist Zeit für Gerechtigkeit. Unterzeichnen Sie diese Petition heute noch und helfen Sie uns dabei zu gewährleisten ,dass jeder Arbeiter einen gerechten Lohn erhält.

Das #Bürgergeld ist ein #Existenzminimum. Nun versuchen bestimmte Parteien (CDU, CSU und FDP) den Warenkorb für das Existenzminimum so umzugestalten, dass das Existenzminimum in Euro kleiner wird. Dies hätte jedoch auch Auswirkungen auf die Aufstockung, die bei einem Mindestlohn auf Antrag gezahlt werden muss.

Das #Lohnabstandsgebot sagt aus, dass der Lohn höher sein muss, als das #Existenzminimum.

Daraus ergibt sich in der Folge, dass der #Mindestlohn zu niedrig ist.

Dies wird schon dadurch deutlich, dass nach 45 Jahren Mindestlohn eine Rente unterhalb des Existenzminimums entsteht.

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet beim derzeitigen Mindestlohn: 0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt.

Dies bezahlt dann die Allgemeinheit. Und hier ist der Fehler. Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig.

Ein Mindestlohn von 15,77 € wäre für 2024 richtig!

Würde der Mindestlohn auf 15,77 € pro Stunde betragen, wäre die mtl. Rente bei 0,7011 x 45 J. X 37,60 € = 1.186,26 €