Du bist #Hausfrau #arbeitslos #Rentner oder suchst #ergänzende #Nebentätigkeit oder neuen #Hauptjob?

- Kein Verkauf von Waren – !

iphone Tipps und NEWS

Du bist #Hausfrau #arbeitslos #Rentner oder suchst #ergänzende #Nebentätigkeit oder neuen #Hauptjob?

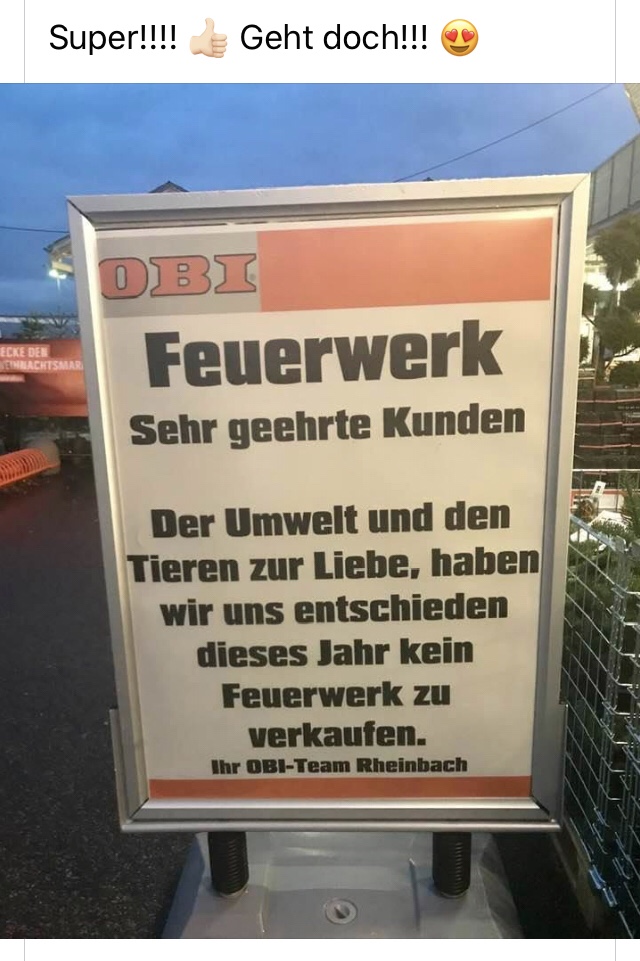

Leider scheint dieses Plakat eine Fälschung zu sein. Aber wer weiß. Vielleicht gilt es bei dem einen oder anderen OBI Markt und es gibt dort auch wirklich keine Knaller.

Wie ist Deine Meinung? Wofür spendest Du?

Heute erreichte und das nachfolgende Foto. Die Echtheit zweifeln wir trotzdem noch an.

Im Internet steht bei obi, dass Knallkörper ab 28.12. verkauft werden.

Aber wer weiß, vielleicht wird dies in den kommenden Jahren doch noch passieren.

Jedes Jahr um die gleiche Zeit beginnt der Stress mit den Weihnachtseinkäufen. Und wie so oft verschenkt man dann einen Schnellschuss, den man noch an Heiligabend einkauft, weil Weihnachten ja so überraschend vor der Tür steht.

Und so landen viele Kurzentschlossene schnell beim Drogeriemarkt, dem Kosmetiker, bei einem Handy- oder Apple-Laden um Gutscheine zu kaufen. Oft sind es Verlegenheitsgeschenke in der letzten Minute. Man will ja nicht ohne Geschenk blöd dastehen. Und wenn alles nichts hilft, dann druckt man eben schnell noch einen Gutschein aus.

Der eine oder andere Leser fühlt sich jetzt wohl ertappt.

Dabei gibt es einige Geschenke, die man vielleicht auf den ersten Blick nicht verschenken möchte, weil es um ernste Themen geht, aber doch sehr sinnvoll für das weitere Leben sein können.

Sinnvolle Geschenke gibt es mehr als genug.

So schenkte ein Unternehmer seiner Ehefrau einen GANZKÖRPER-SCAN. Mit Hilfe der innovativen Ganzkörper-MRT wird dann der gesamte Körper vom Scheitel bis zur Sohle untersucht. Die Untersuchung dauert 60 Minuten und zeigt Auffälligkeiten von beginnenden Krankheiten (z. B. im Krebsbereich).

Da die Ganzkörper-MRT eine der aufwändigsten Untersuchung ist, liegt der Preis deutlich höher im Vergleich zu einer normalen CT oder MRT. Die gesetzlichen Krankenkassen bezahlen diese Untersuchung leider nicht, bei den privaten Krankenkassen wird eine Abklärung im Vorfeld empfohlen.

Die Kosten der Ganzkörper Check-ups liegen zwischen 950 Euro und 2.300 Euro, je nachdem, welche Untersuchungen der Check-up beinhalten und ob das Ganzkörper MRT dabei sein soll.

Sicherlich ist so manches andere Weihnachtsgeschenk teurer und sieht schöner aus. Allerdings kann dieses exklusive Geschenk durchaus wertvoller sein.

Aus der Werbung vielleicht bekannt, aber wenig verschenkt, wird:

Bei einer Darmkrebsvorsorge werden in der Regel ab 50 die Kosten durch die Krankenkasse gezahlt. Trotzdem gibt es einige Bereiche, die durch eine Igel-Leistung zusätzlich bezahlt werden müssen.

So manches Paar in Deutschland hat einen Kinderwunsch. Fast jedes zehnte Paar in Deutschland ist ungewollt ohne Nachwuchs. Oft hat das medizinische Gründe.

Im persönlichen Umfeld des Paares wird dieses Thema jedoch oft geschickt umgangen, wenn man bei den Eltern oder Großeltern ist.

Oft sind die Eigenbeteiligungen für eine künstliche Befruchtung so hoch, dass ein Paar lieber in der Hoffnung lebt, dass es doch noch auf natürliche Weise klappt.

übrigens: Die Gründe sind nicht nur bei der Frau zu suchen, sondern auch beim Mann.

Und oft kann es auch an der „Kombination des Paares“ liegen. In diesen Fällen ist auch der Frauenarzt oder Urologe überfordert. Sogenannte Kinderwunschzentren bieten hier die richtige Unterstützung an (Links am Ende des Artikels).

Wenn Frauen früher mit 24 Jahren das erste Kind auf die Welt gebracht hatten, dann ist das Durchschnittsalter inzwischen bei 32,5 Jahren. Schulbildung, Studium und Beruf stehen zunächst vorne an. Vielen Frauen ist jedoch nicht bewusst, dass die Qualität der Eizellen durchschnittlich bereits ab 30 Jahre abnimmt.

Wer eigene Kinder wünscht, sollte deshalb beim Frauenarzt den AMH-Test durchführen lassen. Durch den AMH-Test kann man frühzeitig die Qualität der Eizellen feststellen. Der AMH-Test wird nicht durch die Krankenkassen bezahlt und kostet etwa 50 bis 100 Euro.

Wenn eine Frau derzeit

besteht auch die Möglichkeit, Eizellen sich entnehmen zu lassen und durch eine Kryokonservierung einfrieren zu lassen. Die Eizellen behalten dann ihr Alter, das sie bei der Eizell-Entnahme hatten. Bei einer nichtmedizinischen Indikation wird das Verfahren Socialfreezing genannt und muss vollständig von den Patienten bezahlt werden.

Die Extrakosten können oft von den betroffenen Personen nicht alleine bezahlt werden.

Oft helfen hier auch die Eltern oder sogar Großeltern.

Oft macht man sich nur dann Gedanken über die rechtliche Vorsorge, wenn man in seinem persönlichen Umfeld Ereignisse erlebt, die das Leben völlig verändern.

Damit ist nicht nur der Tod gemeint, sondern auch die Geschäftsunfähigkeit durch Unfall oder Krankheit.

Wird ein Mensch geschäftsunfähig, dann muss durch ein Betreuungsgericht ein Betreuer festgelegt werden, wenn nicht zuvor eine Generalvollmacht erstellt wurde.

Die Generalvollmacht muss nicht immer durch einen Notar beurkundet werden, allerdings in vielen Fällen dringend empfehlenswert.

Sofern keine Generalvollmacht vorhanden ist und eine Betreuung durch das Betreuungsgericht erteilt wurde, müssen alle gesetzlichen Regelungen beachtet werden, die es gibt.

Für den Laien oft nicht möglich, so dass oft ein Berufsbetreuer bestellt werden muss.

Beispiel: Wird man als Betreuer vom Gericht bestellt, muss man eine Vermögensveränderungsbilanz (EÜR) inkl. Belege führen und größere Ausgaben vom Betreuungsgericht vorher sich genehmigen lassen (auch wenn es der Ehepartner ist).

Neben einer Generalvollmacht sind auch andere Vollmachten und Verfügungen für jeden Menschen ab dem vollendeten 18. Lebensjahr notwendig.

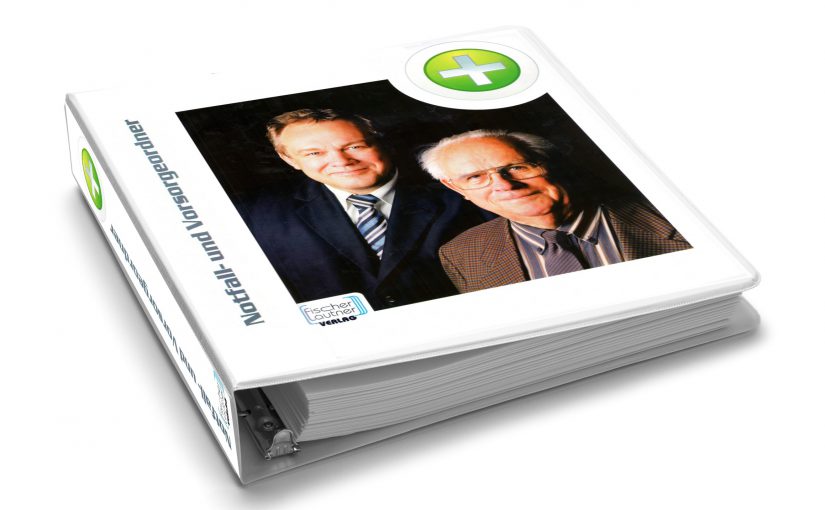

Eine umfangreiche Vorsorge bietet hier der Notfallordner-Vorsorgeordner.de von www.notfallordner-vorsorgeordner.de

Einen Notfallordner sollte in der Regel jeder Mensch ab dem 18. vollendeten Lebensjahr haben. Der Notfallordner von www.notfallordner-vorsorgeordner.de bietet viele Ratschläge und Dokumentenvorlagen und erleichtert im Ernstfall die praktische Hilfe.

Den Notfallordner gibt es in über 90 verschiedenen Versionen.

Grund: Die Notfallvorsorge unterscheidet sich zwischen einzelnen Personengruppen.

Notfallordner für Beamte

Beamte und meist auch deren Ehegatten haben Anspruch auf Beihilfe. Daraus ergeben sich einige Punkte, die bei einem Notfallordner speziell zu beachten sind. Der Notfallordner für Beamte –> www.notfallordner-beamte.de

Notfallordner für Selbstständige und Notfallordner für Unternehmer

Als Unternehmer wird der Inhaber einer Kapitalgesellschaft, also einer

– UG (Unternehmergesellschaft haftungsbeschränkt),

– GmbH

– AG

bezeichnet.

Als Selbstständiger wird der Inhaber als eingetragener Kaufmann, einer Personengesellschaft, Mitinhaber einer GbR oder auch beispielsweise einer GmbH & Co.KG bezeichnet

Beide Gruppen unterscheiden sich zum einen durch die Art der Unternehmensform, aber auch bei der Unternehmensgründung oder Unternehmensschließung.

Aus diesem Grunde gibt es für Selbstständige und Unternehmer spezielle Notfallordner.

Notfallordner Gesundheitsberufe

Auch bei Gesundheitsberufen muss bei einem Notfallordner unterschieden werden, insbesondere bei den Gesundheitsberufen:

Notfallordner Handwerker

Auch bei Handwerksbetrieben ist eine Unterscheidung wichtig. Neben unterschiedlichsten DIN-Vorschriften und der Unterscheidung durch die Handwerksordnung (derzeit 41 zulassungspflichtige Handwerksgruppen, sowie noch weitere zulassungsfreie Handwerksgruppen ist bei den Handwerkern auch eine Unterteilung in die zwei Hauptgruppen Personengesellschaft und Kapitalgesellschaft die Notfallvorsorge sehr umfangreich und erheblich zu unterscheiden.

Eine Übersicht aller Handwerksgruppen finden Sie auf der Internetseite:

Notfallordner zulassungspflichtige Handwerker:

Link: –> https://www.notfallordner-vorsorgeordner.de/notfallordner-1/notfallordner-fuer-handwerker/notfallordner-fuer-zulassungspflichtige-handwerker/index.php

Notfallordner zulassungsfreie Handwerker:

Link: –> https://www.notfallordner-vorsorgeordner.de/notfallordner-1/notfallordner-fuer-handwerker/notfallordner-fuer-zulassungsfreie-handwerker/index.php

Für Enkelkinder sind Gesundheitsvorsorge hoffentlich nicht so wichtig, denn meist sind die Enkelkinder gesund.

Ein bisschen aus der Mode gekommen, aber trotzdem ganz interessant dürfte der Bausparvertrag für Enkelkinder und Kinder trotzdem sein.

Im Vergleich zu einem Sparbuch ist die Verzinsung zwar ähnlich, allerdings dürfen zwei Punkte nicht übersehen werden:

– Wer einen Bausparvertrag hat, denkt nachweislich eher an die eigenen vier Wände, als wenn man das Geld auf einem Sparvertrag anspart.

– Ab 16 gibt es eine Wohnungsbauprämie von 8,8 %, die sich durchaus bei dem derzeitigen Niedrigzins sehen lassen kann.

Links zu

Gerade im Zeitalter der Digitalisierung werden einfache oder auch häufig vorkommende Geschäftsprozesse durch Workflow-Prozesse ersetzt.

Der Mitarbeiter mit einer normalen Ausbildung wird somit ersetzbar.

Allgemeine Fachkenntnisse sind durch Programmierungen fehlerfrei abzubilden.

Dies gilt auch in Beratungsprozessen. Sprachcomputer liefern heute bereits in vielen Bereichen die richtigen Antworten.

Je komplexer die Materie ist, bzw. Je weniger Nachfrage bei einem speziellen Bedarf vorhanden ist, desto eher wird die digitale Nachbildung von Geschäftsprozessen uninteressant sein.

Zu hoch wären die Fixkosten für die Workflows.

Know-how aus unterschiedlichen Fachbereichen, das dann noch in Teilbereichen verknüpft ist, schaffen sich hierdurch ein Alleinstellungsmerkmal.

Beispiel Altersversorgung

Während viele Vermittler in ihrem Produktbereich zwar fit sind, kennen Sie sich nur oberflächlich in der

– betrieblichen Altersversorgung

– gesetzlichen Rentenversicherung, ganz zu schweigen mit dem

– Erbrecht, Erbschaftsteuer

– oder der Pflegepflichtversicherung

aus.

Komplexe Workflow-Software, die hier alle Bereiche für alle einzelnen Zielgruppen zusammenfasst, wird es nicht geben; lediglich für größere Zielgruppen vielleicht einmal.

Wer die Weiterbildung in diesen Bereichen nutzen möchte, sollte auch die Zuschussmöglichkeiten kennen, die vom Bund oder der einzelnen Bundesländern gewährt werden. Selbst die EU beteiligt sich bei der Weiterbildung.

Wer sich in der Finanzbranche weiterbilden möchte, findet auf der Internetseite

https://www.facebook.com/207021529881437/posts/438586406724947?s=100000063664970&sfns=mo

weitere Informationen.

Wir wünschen allen Usern ein ruhiges, erholsames Ostern.

Das Wetter ist ja wunderschön und es werden die heißesten Ostertage in den letzten 30 Jahren.

An Ostern kann man bei diesem Wetter natürlich richtig schön relaxen oder auch einmal die liegen gebliebenen Arbeiten an einem Tag erledigen.

Die Angelegenheit um die es geht, ist die rechtliche Vorsorge, die bei Geschäftsunfähigkeit oder im Todesfall , notwendig ist.

Wer durch einen Unfall oder durch eine Krankheit geschäftsunfähig wird, benötigt eine Person, die für einen handelt. Wurde keine Generalvollmacht – Vorsorgevollmacht erstellt, wird vom Betreuungsgericht eine Person festgelegt.

Dies muss nicht der Ehegatte oder die Kinder sein. Und auch bei Kindern, die das 18. Lebensjahr vollendet haben, wird durch das Betreuungsgericht ein Betreuer bestellt. Auch dies müssen nicht die Eltern sein.

Wenn das Betreuungsgericht einen Angehörigen bestellt, dann muss der bestellte Angehörige jährlich eine Vermögensveränderungsbilanz beim Betreuungsgericht vorlegen. Hier sind dann die Einnahmen und die Ausgaben analog einer Einnahme-Überschussrechnung aufzulisten. Auch die Belege müssen hierbei aufbewahrt werden.

Das Betreuungsgericht kann jedoch auch einen Berufsbetreuer festlegen, der dann autark – ohne Einflussnahme von Angehörigen – alles entscheidet!

Tobias S. (23 Jahre) – Name verändert – hatte sich mit 23 Jahren sich eine Eigentumswohnung und einen PKW gekauft. Bei der Eigentumswohnung hatten die Eltern etwas Eigenkapital über eine Schenkung dazugegeben. Beim Auto-Leasingvertrag haben die Eltern als Bürgen unterschrieben.

Als Tobias S. mit seinem PKW an der Tankstelle tankte, wurde ihm plötzlich schwindelig und er wurde bewusstlos. Diagnose im Krankenhaus: Gehirnaneurysma.

Meist zeigt sich ein Aneurysma im Kopf, wenn es platzt und eine Gehirnblutung verursacht. Dies kann zu Symptomen wie bei einem Schlaganfall führen und erfordert rasche Behandlung.

Aufgrund des Gehirnaneurysma war er 4 Monate im Koma war er anschließend geistig behindert.

Eine Generalvollmacht war noch nicht vorhanden. Als die Eltern die Betreuung für Ihren Sohn beim Betreuungsgericht bestellen wollten, hatte das Betreuungsgericht dies abgelehnt und einen Berufsbetreuer eingesetzt.

Tobias „. wurde in ein Pflegeheim durch den Betreuer eingewiesen; 50 km von den Eltern entfernt.

Hätte Tobias S. eine Generalvollmacht erstellt, hätten die Eltern ihren Sohn betreuen können. In diesem Fall wäre eine notarielle Generalvollmacht notwendig gewesen.

Thomas K. und seine Ehefrau hatten ebenfalls keine Generalvollmacht und auch kein Testament.

Auch hier fehlte die Generalvollmacht und das Testament. Während der Geschäftsunfähigkeit von Thomas K. hatte zwar die Ehefrau die Betreuung beantragt, die Bearbeitung hatte sich jedoch bis zum Tode hinausgezögert.

Als die Ehefrau dies bei der Bank erwähnte, wurde sofort die Girokarte gesperrt. Kontobewegungen waren bis zur Vorlage des Erbscheines nicht mehr möglich (Ausnahme: ein Teil der Beerdigungskosten).

Da kein notarielles Testament vorhanden war, musste ein Erbschein beantragt werden. Die Gebühren waren in etwa so hoch, als wenn man ein notarielles Testament erstellt hätte.

Wäre ein notarielles Testament vorhanden gewesen, wäre nur eine Testamentseröffnung notwendig gewesen (Gebühren: ca. 100 €).

Da Thomas K. sich selbst um die Finanzen und viele schriftliche Dinge selbst vorher gekümmert hatte, musste seine Ehefrau zunächst alle notwendigen Unterlagen suchen. Ein Notfallordner war nicht vorhanden.

Ebenso ergaben sich bei der Beantragung der Witwenrente einige Probleme. So waren einige Versicherungszeiten nicht geklärt, so dass die Beantragung der Hinterbliebenenrente für die Ehefrau schwierig war.

Zusätzlich war durch eine falsche Vertragskonstellation der bestehenden Versicherungsschutz erbschaftsteuerpflichtig.

Wäre Thomas K. Beamter, Pensionär, Arzt, Apotheker, Zahnarzt, Freiberufler, Unternehmer oder Handwerker gewesen, wären die Probleme bei Geschäftsunfähigkeit oder im Todesfall noch vielschichtiger gewesen.

Ein allgemeiner Notfallordner oder ein allgemeiner Notfallordner für Selbstständige und Unternehmer wäre hier nur in Auszügen hilfreich. Diese Berufsgruppen benötigen eine spezifische rechtliche Vorsorge und einen speziellen Notfallordner.

Eine richtige Vorsorge hätte zwar den Unfall und die Geschäftsunfähigkeit sowie den Tod nicht verhindern können, allerdings wäre vieles einfacher gewesen.

Der Notfallordner – Vorsorgeordner von www.notfallordner-vorsorgeordner.de hilft bei der frühzeitigen Regelung durch Tipps, Formulare, Vordrucke.

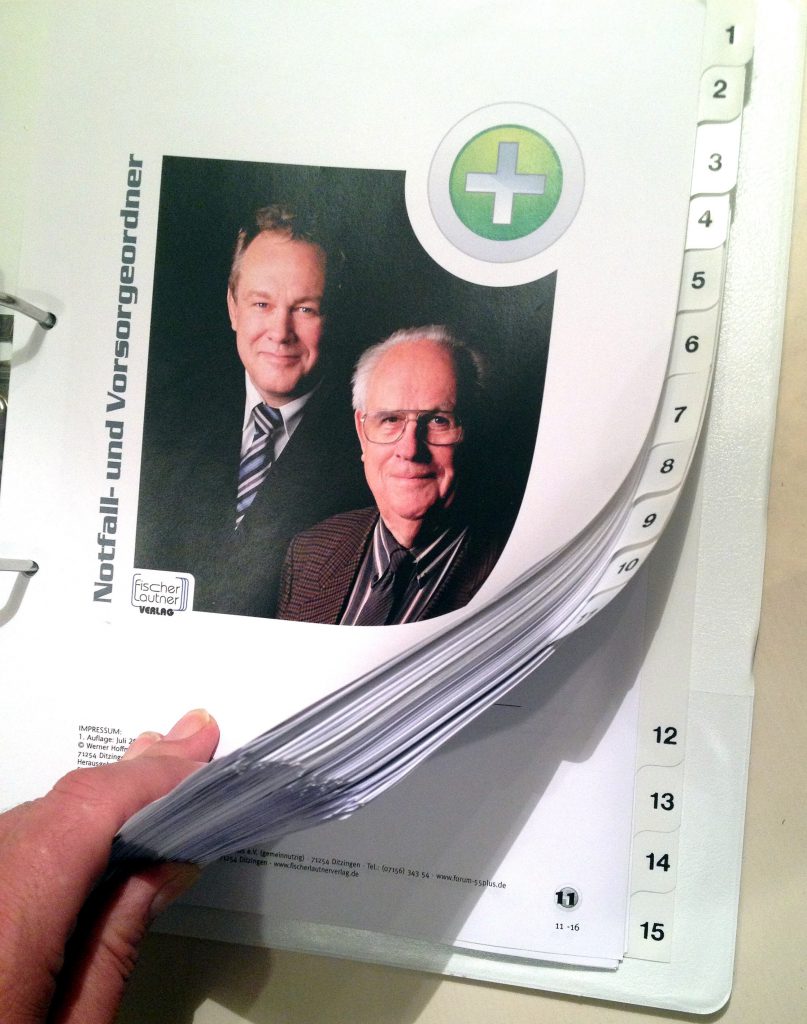

Der Notfallordner Privat ist für 27 € (inkl. MWSt, zuzüglich Porto und Versand) für jeden erschwinglich. Über 140 Information sind auf 12 Register vorhanden. Zusätzlich können wichtige Dokumente in Klarsichtfolie im Notfallordner dort hinterlegt werden (z. B. Stammbuch, Heiratsurkunde, Original-Scheidungsurteil).

Neben dem Notfallordner Privat gibt es noch über 90 Spezialversionen, da viele Berufsgruppen Ergänzungen benötigen. Besonders Beamte, Freiberufler, Selbstständige, Unternehmer und selbstständige Handwerker benötigen eine erweiterte Spezialversion. Die Spezialversionen haben einen Umfang von ca. 160-180 Seiten.

Die Spezialversionen kosten jeweils 42 € (inkl. MWSt, zuzügl. Verpackung und Versand)

Ein Notfallordner für alle Personengruppen ist die falsche Wahl.

Zu individuelle Bereiche müssen beachtet werden. Aus diesem Grund gibt es über 90 Spezialversionen.

So müssen beispielsweise Beamte und Pensionärebeamtenrechtliche Verordnungen beachten, die durch die Beihilfe und das BeamtVG entstehen.

Bei Selbstständigen, Freiberuflern, Unternehmern sollte ein spezieller Notfallordner vorhanden sein, der nicht nur die Unternehmensform berücksichtigt, sondern darüber hinaus die individuellen Branchengruppe.

In speziellen Berufs- und Unternehmergruppen der Handwerker sind bei einem Notfallordnerzusätzlich die Vorschriften der Handwerksverordnung, wie auch DIN-Vorschriften wichtig.

Insbesondere unterscheiden sich auch die 41 zulassungspflichtigen Handwerker in den einzelnen Handwerkergruppen (Anlage A) noch einmal.

So gelten beispielsweise einzelne Teile der Altgesellenregelung in der Vertretung nicht.

Ebenso gibt es Sondervorschriften in der Erbschaftsteuer, die nicht bei jeder Unternehmensform greifen.

Link Notfallordner für Handwerker

www.notfallordner-vorsorgeordner.de

Eine zusätzliche #Absicherung ist für deshalb immer notwendig.

Besonders wichtig ist in diesem Zusammenhang folgende Problematik:

1. Wird bei einem Paar eine Person #Pflegefall, dann muss der andere Partner trotzdem eine Wohnung/Haus unterhalten. Die regulären #Lebenshaltungskosten sinken nur marginal.

2. Die Kinder werden in der Regel in #Regress genommen. Im Extremfall müssen sogar die Schwiegerkinder dies mitfinanzieren, wenn das Kind des zu #Pflegenden einen hohen #Unterhaltsanspruch (z.B. Kind des zu Pflegenden ist mit einem Unternehmer verheiratet) hat.

3. Eine #Generalvollmacht und #Vorsorgevollmacht sind hier besonders wichtig.

Gibt es keine General- und Vorsorgevollmacht, wird von dem #Betreuungsgericht sehr oft ein #Berufsbetreuer eingesetzt, wodurch der Berufsbetreuer autark entscheidet.

Ehepartner, Lebensgefährten und auch Kinder haben dann kein Mitspracherecht.

Das #Vermögen des Zu #Pflegenden wird dann ebenfalls vom #Berufsbetreuers verwaltet. Für den anderen Ehepartner oder Lebenspartner besonders tragisch.

(Weitere Informationen: www.notfallordner-Vorsorgeordner.de )

3. Je nach betroffenem Pflegefall (Zielgruppe) sind weitere Punkte zu beachten—>

Wer #selbstständig ist, muss sich fragen, wer welche #Vollmachten bei der #Firma hat und berechtigt ist, den #Betrieb zu steuern.

Bei —> #Personenfirmen sind mehrere Personen Inhaber. Hier muss dringend auch beachtet werden, dass ein Betreuer dann auch Einfluss auf die Firma hat.

Oft haben Betreuer keine #Branchenkenntnisse.

#Ärzte, #Apotheker und #zulassungspflichtigen #Handwerker müssen weitere Bedingungen zu beachten.

So spielt hier auch unter Umständen der #Standort, die Branche (z.B. bei #Handwerkern inwieweit eine #Altgesellenregelung überhaupt erlaubt ist) eine wichtige Rolle.

Bei —> Unternehmen (z.B. bei einer GmbH) ist die Problematik noch ausgeprägter.

War der zu #Pflegende stimmrechtsberechtigt, dann muss an jeder #Gesellschafterversammlung der #Berufsbetreuer teilnehmen. Deshalb ist für #Freiberufler, #Selbstständige und auch #Unternehmer neben der Pflegeversicherung auch die General- und #Vorsorgevollmacht sehr wichtig.

Für diese Gruppen gibt es inzwischen über 90 verschiedene Notfallordner über —-> www.notfallordner-unternehmer.de

—-> #Beamte sind oft der Auffassung, dass sie im Pflegefall über die #Beihilfe besser abgesichert sind. Dies gilt nur bei stationärer Pflege und ist vom jeweiligen Bundesland abhängig.

Auch hier sind viele Besonderheiten vorhanden. Informationen hierzu gibt es im —-> www.notfallordner-beamte.de

Eine zusätzliche #Pflegeabsicherung gehört zum Standard.

In diesem Zusammenhang sollte der Gesetzgeber die Pflegeversicherung auch in der #betrieblichen #Altersversorgung arbeitsrechtlich und steuer- bzw. Sozialversicherungsrechtlich verankern.

So steht zwar die Invalidität im #BetrAVG, allerdings ist die Pflegeversicherung nicht damit gleichgesetzt, obwohl es ein #biometrisches #Risiko ist.

Einzelheiten im

—-> www.bAV-Leitfaden.de (Betriebswirtschaftlichen Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber, HR- und Steuerberater und bAV-Spezialisten).

—>

Zusammenfassung —> Die Zusatzpflegeversicherung ist für jeden Menschen wichtig. Die #Generalvollmacht, #Vorsorgevollmacht und Betreuungsverfügung gehört dringend dazu.

#Demografie – Bereits jeder Fünfte ist über 65 Jahre

In Deutschland leben rund 17,7 Millionen Personen ab 65 Jahren, dies entspricht einem Anteil von 21,4 % an der Gesamtbevölkerung, gibt das Statistische Bundesamt in einer Pressemitteilung vom 27. September 2018 für den Stichtag 31. Dezember 2017 bekannt.

Vor 20 Jahren hatte es etwa 13,0 Millionen Personen der Generation 65+ gegeben. Das waren 15,8 % der Gesamtbevölkerung.

Die Generation 65Plus gehört zu den wenigen Wachstumsbereichen. Diese Entwicklung wird such auch auf viele Branchen und Produkte auswirken.

Demografie – 40% mehr Kinder wären nötig gewesen

Der Wähler sucht immer einfache Antworten und möchte möglichst die Schuld bei anderen Dritten suchen.

Einfache Antworten gibt es durchaus, allerdings sind meistens nicht die Anderen schuld, denn verbockt haben es Diejenigen, die unter 2,1 Kinder haben.

2,1 Kinder sind notwendig, damit die Bevölkerung konstant bleibt.

Tatsächlich haben wir etwa 1,5 Kinder pro Frau.

0,6 Kinder im Durchschnitt mehr, das sind genau 40% mehr Kinder.

Nun könnte man hier den Fehler beim Staat, bei Arbeitgebern oder anderen Dritten suchen.

Tatsache ist jedoch, dass es den in Deutschland lebenden Menschen noch nie besser ging.

Denkt man an frühere Zeiten zurück, dann ging es den deutschen Familien z.B. 1950, 1960 nicht so gut.

Beispiele: Anzahl je Haushalt

– PKW’s je Haushalt

– Telefon

– Internet

– Fernsehgeräte

– Auslandsurlaub

Die Liste lässt sich noch weiter fortsetzen.

Im Übrigen war der Anteil der erwerbstätigen Frauen früher auch nicht kleiner.

Verändert hat sich das Wertebewusstsein.

Einfluss des demografischen Wandels

Eine zunehmende Bevölkerung sorgt logischerweise für Wachstum.

Höhere Produktion, Gehaltssteigerung, Sparbuchzinsen, Immobilienpreise, Aktienkurse….

Wird die Bevölkerung kleiner, dann hat dies automatisch auch negative Auswirkungen.

Mit rund 45 Mio. Erwerbstätigen und einer historisch niedrigen Arbeitslosenquote befinden wir uns heute auf der Höhe des Zenits.

Der NEUE MARKT 55-Plus

Wachstumsbranchen sind in den kommenden 20-30 Jahren die Branche 55Plus, wobei dieser Markt in 4 Zielgruppen unterteilt werden muss:

– Welt I: 55 bis ca. 65 Jahre (also vor der Rente)

– Welt II: ca. 65 Jahre (Beginn der Rente, aber noch fit)

– Welt III: ca. plus 65 Jahre (in Rente mit kleinen Handicap)

– Welt IV: ca. 75 Plus (auf größere Hilfe angewiesen – life slowly)

Diese Gruppen werden automatisch wachsen. Und hier spielt auch für viele Firmen die zukünftige Musik.

Je nachdem, zu welcher Zielgruppe die Menschen gehören, muss das Angebot weiter spezialisiert werden.

Beispiel Reisebranche

Während in der Welt I z.B. Studienreisen oder Individualurlaub im höherpreisigen Bereich genutzt wird, ist das bei:

Welt II: der etwas günstigere Deutschlandurlaub oder – wenn entsprechend Vermögen vorhanden ist – die Weltreise

Bei der Welt III ist es dann der Urlaub mit Betreuung (mit Kinder und Enkelkinder – oder professionelle Betreuung).

Bei der Welt IV ist der Urlaub oft aufgrund einer Pflegenotwendigkeit oft unmöglich, oder nur mit kürzeren Reisedistanzen. Hier könnte die zukünftige virtuelle Reise ein neues Angebot darstellen.

Beispiel Finanz- und Versicherungsangebote

Auch hier ist eine Untergliederung und Anpassung auf die o.g. Zielgruppen notwendig.

Mit einer abnehmenden Bevölkerung werden die Zinsen, Renditen, Immobilienwerte nicht mehr zunehmen.

Dies gilt auch für Aktien, da die rückläufige Bevölkerungsentwicklung nicht nur für Deutschland, sondern für alle Industriestaaten gilt.

Je älter der Mensch ist, desto eher setzt er auf Sicherheit und schaut auf die mtl. Ausgaben.

Aufgrund der persönlichen Erfahrung und der noch vorhandenen Lebenserwartung ändert sich das Anlageziel.

Welt I: wenig Zeit um noch für die Rente zu sparen, kurz vor der Rente ist das Ziel die mtl. Ausgaben zu drücken, „geringere Einnahmen werden demnächst Realität“

Welt II: mtl. Ausgaben nochmals überprüfen, vorhandenes Sparguthaben sicher anlegen (Risikobegrenzung), aber auch die Absicherung in der Pflege überprüfen und ggf. ergänzen durch Pflegeversicherung mit Einmalbeitrag.

Vorsorgevollmacht, Generalvollmacht, Patientenverfügung

Einbindung der Kinder durch Erbgespräch

Welt IV: spätestens hier sind die Kinder die Mitentscheider.

soweit dies aufgrund der Geschäftsunfähigkeit (oder einer Generalvollmacht) noch möglich ist.

Auch die Bestattungsvorsorge kann hier noch geregelt werden. Hierzu gehört auch die Abklärung von Bankvollmachten und Versicherungsvollmachten.

Die Gesellschaft verändert sich rasant: Der demografische Wandel ist eine der größten Herausforderungen unserer Zeit. Wie können Unternehmen diesen Herausforderungen begegnen und sich für die Zukunft sicher und erfolgreich positionieren? Zu diesem Thema veranstaltet der Fachbereich Sozialwissenschaften der Hochschule Koblenz zusammen mit dem Oberhachinger CAMPUS INSTITUT für Personalentwicklung und Finanzwirtschaft AG am 30. Januar 2019 einen praxisorientierten Fachtag mit Top-Referenten und der Möglichkeit zum aktiven Austausch. Bei der ganztägigen Veranstaltung wird der Fokus auf die Fragestellung des demografischen Wandels gelegt und den Teilnehmern vorgestellt, welche konkreten Entwicklungen die Unternehmen zu erwarten haben. Zusätzlich stehen viele KMU‘s aktuell vor der Herausforderung, adäquate Nachfolger zu finden. Hier ist eine professionelle Strategie gefragt. Gleichzeitig haben immer mehr Arbeitnehmer die Wahl, für welchen Arbeitgeber sie sich entscheiden: Unternehmen sind gezwungen zu handeln, um erfolgreich Fachkräfte zu gewinnen und zu halten. Auch finanziell müssen beim Generationenwechsel die Weichen im Unternehmen richtig gestellt werden. Zielgruppen des Fachtags sind Unternehmer/-innen, Geschäftsführer/-innen und Führungskräfte sowie Consultants und Unternehmensberater/-innen.

Kooperationspartner der Veranstaltung sind die Wirtschafts- und Wissenschaftsallianz Koblenz e.V. , die Initiative Region Koblenz-Mittelrhein e.V., die Sparkasse Koblenz sowie die IHK Koblenz.

Wie wichtig es wird, dass Deutschland in den kommenden 15-30 Jahren mehr Fachkräfte erhält, wird deutlich, wenn man die Anzahl der Erwerbstätigen betrachtet. Sie fällt von derzeit 44.4 Mio. in 25-30 Jahren auf rund 32 Mio. Erwerbstätige.

Ohne Zuzug von Fachkräften und auch anderer Erwerbstätigen wird es nicht ausreichend viele Erwerbstätige geben.

Die Sozialversicherung funktioniert als Umlagesystem (gesetzliche Krankenkasse, Pflegeversicherung, Rentenversicherung).

Der demografische Wandel führt zeitgleich zu einer erheblichen Zunahme von Rentnern.

Wenn die Anzahl der Rentner zunimmt und zeitgleich weniger Erwerbstätige als Beitragszahler vorhanden sind, dann können die Renten nicht in der bisherigen Höhe gezahlt werden.

Gleiches gilt auch in der gesetzlichen Krankenversicherung:

Auch wenn Rentner Krankenversicherungsbeiträge bezahlen, der Effekt ist: Je älter der Durchschnitt der gesetzlich Krankenversicherten ist, desto höher steigen die durchschnittlichen Leistungsausgaben an.

Für Unternehmen wird es hierdurch erschwert neue Arbeitnehmer zu gewinnen, wenn zu wenig Erwerbstätige vorhanden sind. Nicht nur die Gewinnung von Arbeitskräften, sondern auch die Bindung von vorhandenen Personal wird durch das zu geringe Arbeitnehmerangebot schwierig.

Arbeitgeber sind gut beraten, sich über Bindungsmöglichkeiten zu informieren und das Arbeitsplatzangebot attraktiv zu gestalten. Hierbei spielt nicht nur das Nettogehalt eine Rolle, sondern auch viele Förderangebote.

Ein intelligenter Mix ist hier gefragt.

Nun könnte der Einwand kommen, dass man durchaus aus dem Ausland leicht Erwerbstätige (auch Fachkräfte) gewinnen könnte.

Dies wird aufgrund der Fremdenfeindlichkeit von AFD, rechtspopulistischer Splittergruppen immer schwieriger, wie der nachfolgende Link zeigt.

AFD & Co. Hinterlässt bereits Spuren bei im Ausland lebenden Menschen, die sich beruflich verändern wollen und bereit sind, in ein anderes Land zu ziehen.

Artikel aus Welt:

„Umfrage unter Expats: „Sehr kaltes Land“ – Fachkräfte fühlen sich in Deutschland nicht willkommen

Die Bundesrepublik gehört laut einer Umfrage zu den drei Ländern, in denen ausländischen Fachkräften die Eingewöhnung am schwersten fällt. Sie haben Schwierigkeiten, deutsche Freunde zu finden. Und kritisieren „Engstirnigkeit“.

Mehr eigene Erwerbstätige zu erhalten wird in den kommenden 15-30 Jahren auch dann nicht möglich sein, wenn die Geburtenrate von derzeit 1,5 auf sofort 2,1 Kinder ansteigt. Denn rechnerisch müsste:

1. Jede 2. Frau sofort ein Kind bekommen (jede Frau zwischen Geburt bis zum Tod)

2. die Neugeborenen sofort arbeitsfähig sein. Bis ein Kind arbeiten kann, vergehen jedoch im Durchschnitt 17-29 Jahre.

Die derzeitige Fremdenfeindlichkeit von rechtspopulistischen Menschen und das „Wegsehen“ oder „Zurückhaltung der Meinung“ sorgt jedoch nicht zu einem Willkomnensein von Fachkräftem, die wir dringend benötigen (auch im Gesundheitsbereich Pflegekräfte oder auch im Handwerk).

#Steve #Jobs war ein sehr innovativer Mann, der auch wusste, welche Produkte und welches Know-how er zukaufen musste.

Beispiel aus den Anfängen: Die #Computermaus wurde 1963 entwickelt (Prototyp). #Apple kaufte die Weiterentwicklung für 1.000 USD.

Die grafische Benutzeroberfläche und Bedienung mit der Maus (Lisa ca 1983/84) und danach #Mac war genial.

DOS bei #IBM war mittelfristig out. IBM hatte den Markt verschlafen.

Ebenso hatte Microsoft hierdurch eine ähnliche Erfolgsgeschichte mit #Windows und hatte im Computerbereich IBM den Run abgelaufen.

Die Neue Produktreihe #Smartphone und #iPod, und auch #iPad hatten die Welt verändert.

Und Handyunternehmen wie #Hagenut und #Nokia hatten den auch den Markt Markt verpennt.

Die Ursachen:

Unternehmen mit hierarchischer Führung und zu engen Rahmenbedingungen, keine

Innovation – kein Querdenken.

Und Kopf in den Sand führt zu Stillstand —> Stillstand in alten Bahnen ist Rückschritt.

Jedes Unternehmen muss auch #Innovation und #Querdenker zulassen und gute Mitarbeiter finden und binden.

Besonders gilt dies auch bei KMU-Unternehmen (Kleinunternehmen und Mittelunternehmen), wobei diese Unternehmen oft vom Chef geführt werden und oft der Chef-Mono-Erfolg vom Chef alleine abhängt.

Wächst ein Unternehmen, dann muss der Chef auch Entscheidungen lernen zu delegieren. Schafft er das, dann kann er die Synergie nutzen.

So gibt es mehrere Stufen, die von der Branche und der Mitarbeiteranzahl abhängen. Gedanken sollte der Chef sich grundsätzlich immer auch über Mitarbeiterförderungen – auch die Förderung durch betriebliche Vorsorgemöglichkeiten machen (zB betriebliche Altersversorgung, Krankenversicherung, betriebliche Pflegevorsorge für Mitarbeiter und deren Eltern, Gruppen-Unfallversicherung). Darüber hinaus gibt es vielfältige Chancen, Mitarbeiter zu binden und zu fördern.

Organisatorisch und strukturell sollte ein Chef bei folgenden Betriebsgrößen aktiv nachdenken:

Die Möglichkeiten für Unternehmen sind vielfältig, wenn ein Unternehmen das will.

Es gibt viele Möglichkeiten, gute Mitarbeiter zu fördern, zu finden und zu binden.

Der Blumenstrauß des Arbeitgebers kann sehr vielfältig sein.

Ein interessanter Artikel zu Apple ist hier zu finden: