Die Perversität bei den Agrarsubventionen, die uns allen schadet

Ein Beitrag von Christoph Bautz

Christoph Bautz Campact demokrat Geschäftsführender Vorstand

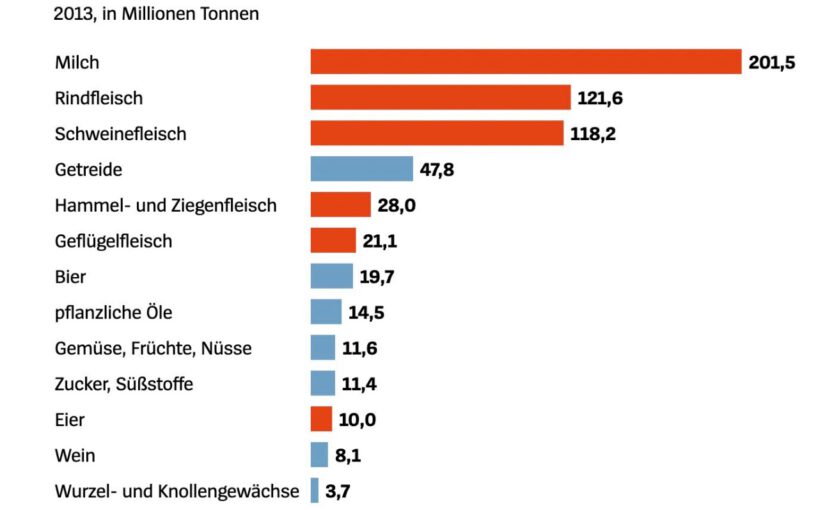

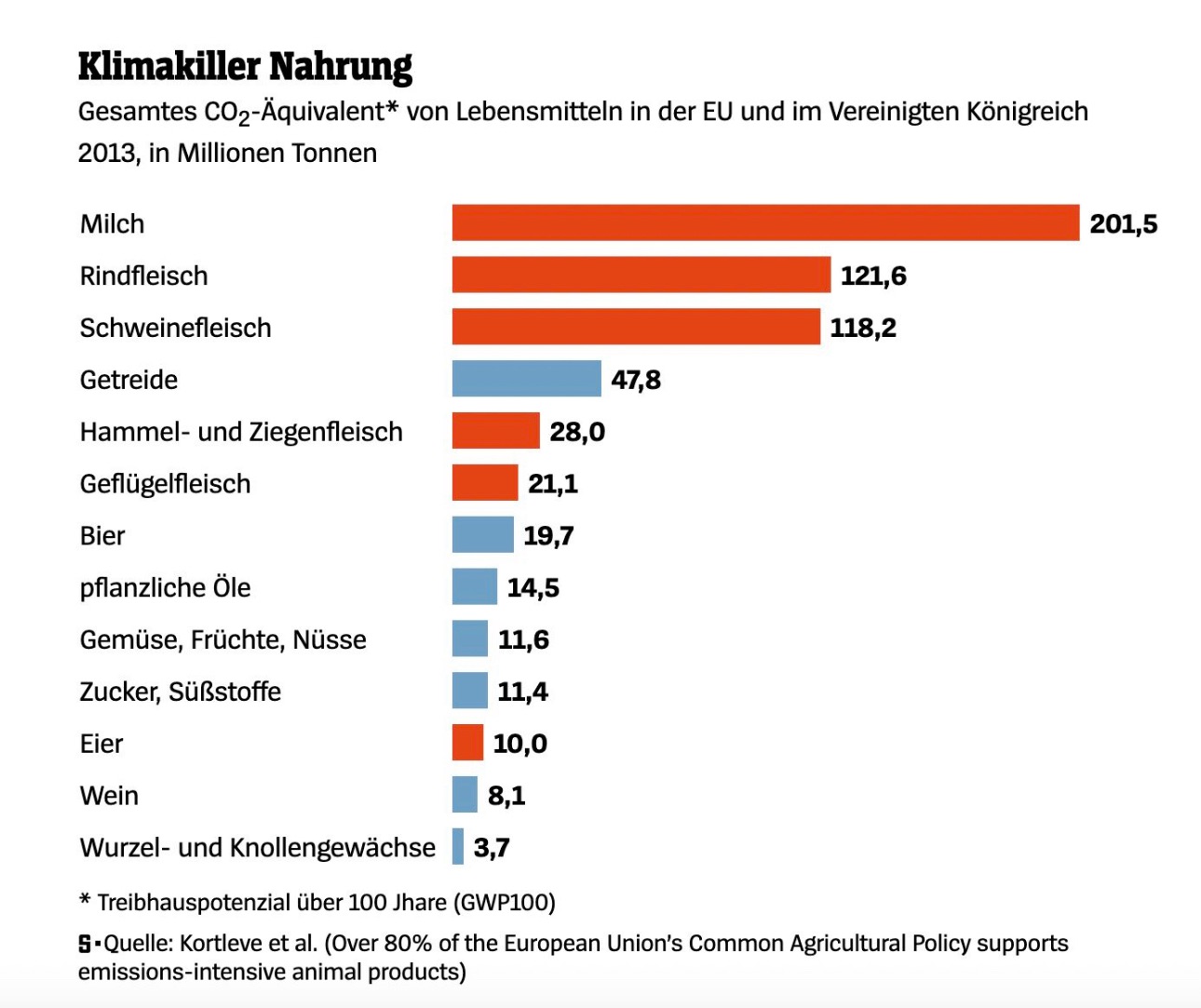

Eine neue Studie zeigt: Über 80 % der europäischen Agrarsubventionen fließen in die klimaschädliche Produktion tierischer Lebensmittel. Eine katastrophale Bilanz angesichts der weiter zunehmenden Klimakrise. Gleichzeitig steht fest: Die derzeitige Agrarpolitik setzt den Landwirt*innen weiter zu. Doch anstatt die Agrarwende einzuleiten, knickt Brüssel derzeit vor den Protesten der Agrarindustrie und rechten Netzwerken ein. Das alles ist fatal. Eine Einordnung wieso.

—> Wohin die Gelder genau fließen & was das für die Bäuer*innen bedeutet 82 % der Agrarsubventionen fließen in die Produktion tierischer Lebensmittel. Dabei sind das diejenigen Produkte, die am meisten CO2-Emissionen verursachen. Zwei Bereiche stechen besonders hervor: Die Futtermittelproduktion mit 44 % und fast 40 % für die direkte Tierhaltung. Übersetzt bedeutet das: Wir schütten Geld in den Futtertrog der Massentierhaltung.

Denn die Subventionen fließen in erster Linie in Großbetriebe. Wer viel hat, bekommt auch viel Geld. Als Folge wird dadurch das „Wachse oder Weiche“-Prinzip verstärkt und lässt viele kleinere Höfe sterben. Das zeigt sich wie folgt: Agrarunternehmen mit über 100 Hektar Fläche machen nur 3 % aller EU-Betriebe aus, aber ihre Zahl ist in 10 Jahren um 16 % gestiegen. Mittlerweile nutzen sie 52 % der gesamten landwirtschaftlichen Nutzfläche.

—> Wie Brüssel darauf reagiert Angesichts dieser Datenlage wäre ein Umschwenken dringend notwendig, doch in Brüssel werden derzeit etliche Klima- und Umweltauflagen gestrichen, neue kommen erst gar nicht mehr auf den Tisch. Ein Beispiel: Das Gesetz zum Wiederaufbau der Natur (Nature Restoration Law) steckt mal wieder in der Warteschleife. Die finale Abstimmung ist jetzt auf Juni verschoben – Ausgang ungewiss.

Generell herrscht in Brüssel Angst, die Bauernproteste radikalisieren sich derweil weiter – angeheizt aus rechten Kreisen und einer Agrarlobby, die ihre Gunst der Stunde sieht, lästige Klima- und Umweltanforderungen loszuwerden.

—> Wieso das fatal ist Die katalanische Region Spaniens hat schon vor einem Monat den Wassernotstand ausgerufen. Forscher*innen warnen in Großbritannien, dass dort im Sommer Wasserknappheit droht. Eine kürzlich erschienene Studie des PIK – Potsdam Institute for Climate Impact Research zeigt auf: Die Klimakrise heizt die Inflation hierzulande an – und zwar teils bedenklich stark.

Die Kosten tragen wir alle. Gleichzeitig ist ein Abbau von Klima- und Umweltvorgaben in der Landwirtschaft Öl ins Klimakrisen-Feuer. Hitzewellen oder Sturzfluten werden zunehmen. Hinzu kommt das fatale Zeichen an die Agrarlobby und rechte Netzwerke: Ihr kommt mit allem durch.

Und zu guter Letzt wird gerade die Chance verpasst, eine Agrarwende einzuleiten. Besonders letzteres wäre die adäquate Antwort auf die Proteste gewesen. Die Landwirt*innen den Respekt zukommen zu lassen, den sie verdient haben – allen voran bei der Bekämpfung der Arten- und Klimakrise, die unsere gesamte Lebensgrundlage zu vernichten droht.

Nachdem im letzten Jahr der aktuelle Rentenwert Ost aufgrund der höheren Lohnsteigerung in den neuen Bundesländern bereits den West-Wert erreicht hat, erfolgt die Anpassung der Renten nun zum ersten Mal bundeseinheitlich. Gleichzeitig treten zum 1. Juli Verbesserungen für EM-Rentnerinnen und EM-Rentner (Anm. der Red.: EM = Erwerbsminderung) in Kraft.

Kommentar von Hubertus Heil:

„Es ist eine gute Nachricht für die Rentnerinnen und Rentner, dass die Renten im Juli um 4,57 Prozent steigen. Der starke Arbeitsmarkt und gute Lohnabschlüsse machen das möglich. Die Rentenanpassung fällt in diesem Jahr erstmalig in ganz Deutschland gleich aus und liegt deutlich über der Inflationsrate. 34 Jahre nach der Deutschen Einheit ist das ein Meilenstein für unser Land. Arbeit ist in Ost und West mit Blick auf die Rente gleich viel wert! Damit die Rente auch zukünftig für alle verlässlich bleibt, die heute arbeiten und fleißig sind, stabilisieren wir mit dem Rentenpaket II die gesetzliche Rente dauerhaft und entlasten gleichzeitig mit dem Generationenkapital die zukünftigen Beitragszahler. Damit stellen wir sicher, dass auch die junge Generation zukünftig vom Wachstum profitiert und nicht im Vergleich zur arbeitenden Bevölkerung ärmer wird. Stabile Renten sind kein Luxus, sondern seit Jahrzehnten Grundlage unserer sozialen Marktwirtschaft und Garant für Stabilität und sozialen Frieden.“

Bundesarbeitsminister Hubertus Heil

Neben der allgemeinen Lohnentwicklung wird durch den #Nachhaltigkeitsfaktor

die Entwicklung des zahlenmäßigen Verhältnisses von Rentenbeziehenden

zu Beitragszahlenden bei der Anpassung der Renten

berücksichtigt.

In diesem Jahr wirkt sich der Nachhaltigkeitsfaktor bedingt durch die demografischen Entwicklung mit -0,16 Prozentpunkten dämpfend auf die Rentenanpassung aus, weshalb das Rentenniveau ohne Haltelinie unter 48 Prozent sinken würde. Da der Beitragssatz in der allgemeinen Rentenversicherung unverändert geblieben ist, wirkt sich der sog. Beitragssatzfaktor in diesem Jahr nicht auf die Rentenanpassung aus.

Rente www.renten-Experte.de Rentenexperte

Aktueller Rentenwert

Der Aktuelle Rentenwert steigt hierdurch auf 39,32 Euro.

Wer 45 Jahre immer im Durchschnitt verdient hat, erhält somit eine Bruttorente von:

1 x 45 Jahre x 39,32 Euro = 1.769,40 Euro

Davon ist noch:

der Krankenversicherungsbeitrag,

der volle pflegepflichtbeitrag

und ggf. Steuern abzuziehen.

Der Standardrentner erhält zum 1.7.2024 eine Rentenerhöhung von Brutto 77,40 Euro Brutto (wenn 45 Beitragsjahre vorhanden sind).

Wie hoch könnte die TOP-Rente bei 50 Jahren Höchstbeitrag sein?

Wer 50 Beitragsjahre in der Rentenversicherung erreicht hat und in jedem Jahr theoretisch im Durchschnitt das Doppelte eines Durchschnittsverdieners in die gesetzliche Rentenversicherung eingezahlt hat, erhält pro Versichertenjahr maximal ca. 2 Entgeltpunkte.

Daraus ergeben sich dann:

2 Entgeltpunkte x 50 Jahre x 39,32 Entgeltpunkte = 3.932 Euro Bruttorente

Selbst TOP-Verdiener, die im ganzen Berufsleben immer den Höchstbeitrag eingezahlt haben, erhalten diese Rente maximal.

Wer „nur“ 45 Berufsjahre eingezahlt hat, könnte durch Aufstockung mit Einmalbeiträgen maximal diese Höchstrente erreichen.

Dies macht deutlich, dass eine zusätzliche Altersversorgung für jeden Erwerbstätigen dringend notwendig ist.

NEWS bAV-Experte

Neben der betrieblichen Altersversorgung sollte auch ein mietfreies Wohnen im Alter und eine zusätzliche betriebliche Altersversorgung im Mittelpunkt stehen.

Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Möchte jemand von Bürgergeld leben, und alle Dinge bezahlen, die das Jobcenter NICHT bezahlt, das ist einiges. Strom Versicherungen, Telekommunikation, etc. Wenn ich als Weihnachtsgeschenk z.B. 50 € geschenkt bekomme, dann muss ich das dem JC mitteilen, da das Einkommen ist und mit dem Bürgergeld verrechnet wird.

Und kommt mir nicht mir nicht mit Arbeit suchen, außer absagen ist nix. Ich bin 50+ und schwerbehindert und viel zu lange ohne Job. Gesetzlich vorgeschrieben, dass der behinderte Bewerber den Absagegrund interessiert keinen, warum auch?

Mir bleiben rund 100 €/Monat übrig, wer will sie? Ich gebe sie gerne. Tafel geht nicht, in FFM wird die fertig gepackt und ich hab und darf nicht alles essen. Und 3 Drillinge (Kartoffeln) für 14 Tage sind zu viele Kartoffeln. Viel zu viel, oder? Ich hätte gerne mal was passendes anzuziehen, Klamotten sind zu weit, ist nur Größe 36.

Ich bin so froh, dass ich in Geld schwelge. Und schön, dass 5,5 Mio. Bezieher als asoziales faules Pack, endlich das nie wer sagen würde, schon klar.

Aber wisst ihr Bessermenschen was ich widerlich finde, dass Menschen, die, wenn auch im sogenannten Niedriglohnsektor, arbeiten, aufstocken müssen. DAS ist eine Schande liebe AG, bezahlt die Leute richtig, dann brauchen die nicht aufstocken und Bahn muss sich nicht wirklich über Mindestlohn zu unterhalten.

Aber wer von ich schon, nur so ein asozialer Sozialschmarotzer, der nicht arbeiten will.

Ach ja, GdB 50 G, bipolare Störung und Multiple Sklerose. Das G steht für Gehbehinderung.

Ach ja, das mit dem asozial und Sozialschmarotzer wurde mir bereits mehrfach gesagt.

Ich werde mich ab sofort nie mehr bewerben, mir geht’s ja schließlich sehr gut mit Bürgergeld, weißt ihr ja besser als ich!!!

So titelte ein deutsches Schmierblatt und hetzte mal wieder

Ein Beitrag von

Arbeitspflicht für ALLE Flüchtlinge“ – So titelte jetzt eine Schmierblatt, in das ich nicht mal Fisch einwickeln würde, weil selbst er tot mehr Würde verdient als dieses Blatt #Aufmerksamkeit. Aber dahinter stehen ja auch mal wieder ranghohe rechte Scharfmacher aus CDU/CSU, die offenkundig in der Politik fehl am Platz sind.

Sie kennen nämlich die grundlegendsten Dinge nicht.

Zunächst einmal sei gesagt, dass gar nicht alle Geflüchtete sofort arbeiten DÜRFEN; erst drei Monaten nach Asylantragstellung kann die Aufnahme einer #Beschäftigung erlaubt werden.

Auch suggeriert das dicke ALLE ja, dass eben viele sich lieber in die soziale Hängematte legen wollen (in einem übervollen Container, einer zugigen Turnhalle o.ä.) – was eine Unterstellung ist, die an rechten Stammtischen sicherlich für Gejohle sorgt, aber mit der Realität wenig zu tun hat.

Einer, der gerade um Job und Aufmerksamkeit kämpft, ist der Thüringer CDU-Chef Mario Voigt.

Er glaubt tatsächlich, dass diese Arbeitspflicht ein „Zeichen für die notwendige Begrenzung von #Zuwanderung“ sei.

Soll er mal schön weiter träumen. Es zeigt mir nur, wie hilflos und wirtschaftsfern er inzwischen ist.

– Schon heute ist es nämlich ganz regulär möglich, wie der Bayrische #Rundfunk berichtet, Geflüchtete nach dem Asylbewerberleistungsgesetz zu gemeinnütziger Arbeit zu bringen: befristet auf 12 Monate, maximal 20 Stunden die Woche, 80 Cent pro Stunde. –

Einige rechtsideologische Phantasten wollen das jetzt übrigens am liebsten ausweiten auf die #Privatwirtschaft; merkt ihr, wie schnell wir die „Arbeitssklaverei“ wieder in deutschen Betrieben haben würden?

Zum Glück geht das aber nach Recht und Gesetz nicht.

Gut so!

Und dass Geflüchtete bitte schnell in den regulären #Arbeitsmarkt integriert werden mögen, ja super, herzlich willkommen!

Genau das!

Das Problem da nur wieder:

Bei laufendem Asylverfahren und mit nur schlechten Deutschkenntnissen wird das schwierig.

Und dann ist da ja noch der #Rassismus allerorten (gerade bei rechten Scharfmachern), der die Hürde in den Arbeitsmarkt nicht senkt. Und eben keine Willkommenskultur schafft.

Ich schlage daher vor, bevor erneut so ein unausgegorener Mist von Rechts fabriziert wird:

Denkpflicht für ALLE Politiker – insbesondere die von der CDU/CSU.

Und die wirklichen Probleme angehen, was bei CDU/CSU auch bedeutet:

Ausmisten der eigenen Partei bzgl. braunem Gedankengut, das nämlich immer noch eine schnelle #Integration von Geflüchteten verhindert.

Was Marc Raschke hier beschreibt, ist völlig richtig und sogar noch untertrieben.

Schaut man sich die Entwicklung von Asylsuchenden und die Entwicklung der Anzahl der Erwerbstätigen in Deutschland an, dann wird daraus vieles noch deutlicher.

Erwerbstätige Entwicklung 2010 – 2019 Deutschland

2023 haben wir bereits 46 Mio. Erwerbstätige. Das sind Netto rund 5 Mio. Mehr Erwerbstätige.

Die Anzahl der Erwerbstätigen ist

– NICHT durch mehr Schul- und Studienabgänger,

– NICHT durch Hausfrauen, die wieder arbeiten wollen

– NICHT durch ältere Arbeitnehmer/Rentner angestiegen, die weiter arbeiten wollen,

sondern durch:

– Zuwanderung

– und Asylsuchende

angestiegen.

Dass sich dies zeitversetzt erst auswirkt, wird deutlich, wenn man die praktischen Umstände betrachtet.

Wer nach Deutschland kommt, muss damit er überhaupt eine Arbeitsstelle antreten kann, ein Mindestmaß an Deutschkenntnissen haben.

Ein Mindestmaß bei der deutschen Sprache ist erreicht, wenn jemand die deutsche Sprachqualifikation „B1“ hat.

Davor gibt es auch keinen Job, denn ohne Deutschkenntnisse ist dies auch nicht möglich, denn dies scheitert schon daran, wenn der Arbeitgeber einem Arbeitnehmer Arbeitsanweisungen geben muss.

Im Durchschnitt dauerte es etwa 1,5 Jahre, bis jemand die Qualifikation nach „B1“ erreicht.

Bevor jemand einen Sprachkurs erhält, wird die sogenannte Fiktionsbescheinigung benötigt.

Ohne diese Fiktionsbescheinigung gibt es keinen Sprachkurs und auch keine mögliche Arbeitserlaubnis.

———-

Persönlich ist mir eine ukrainische Familie (Frau flüchtete im Oktober 2022 nach Deutschland und hat bis heute (März 2024) noch keine Fiktionbescheinigung erhalten! Es wurde sogar schon Klage beim Verwaltungsgericht in Stuttgart eingereicht (Paragraph 75 VwGO). Und trotzdem wartet die Frau mit ihren beiden Kindern immer noch auf die Fiktionbescheinigung.

Das Ausländeramt pennt in diesem Fall total. Selbst persönliche Reklamationen führten nicht zu einer Veränderung des Zustandes.

Das Prekäre daran ist, dass diese Frau mit ihren beiden Kindern natürlich nur Asylleistungsgeld erhält und

– ihr Mann in der Ukraine das Land verteidigt

– und sie in der Ukraine für Daimler in der ZulieferFabrik arbeitete

– und sie eigentlich unbedingt arbeiten möchte.

———-

Die ersten Flüchtlingswelle entstanden bereits 2011/2012 mit dem arabischen Frühling (Libyen).

Wobei es davor auch schon viele Flüchtlingswelle gab (zum Beispiel Jugoslawien, Krieg, Einwanderung von Russlanddeutschen und so weiter).

Sehr viele Flüchtlinge kamen 2014 bzw. 2015 nach Deutschland.

Schaut man sich die erwerbstätigen Anzahl an, dann ist festzustellen, dass die Anzahl der erwerbstätigen ab circa 2014 angestiegen sind.

Warum dies zeitverzögert ist, ergibt sich durch die oben geschilderten Probleme (Fiktionsbescheinigung und Sprachkurse).

——

Hierzu ein weiteres Beispiel:

2014 kam ein Syrer nach Deutschland. Zunächst kam er alleine. Er landete dann hier die deutsche Sprache und hatte dann angefangen als Friseur zu arbeiten.

2016 war es dann soweit, dass er seine Familie endlich nachholen konnte. In der Zwischenzeit war seine Familie einigermaßen sicher untergebracht, musste dann aber auch fliehen.

Er arbeitet seit 2016 als Friseur Mindestlohn und erhält zusätzlich die Aufstockung. Die Aufstockung wird gezahlt in Form von Bürgergeld, weil sein Verdienst so niedrig ist, dass man davon eigentlich nicht leben kann.

Im übrigen wird er dadurch auch zu den Fällen gezählt, die Bürgergeld bekommen und von bestimmten Politikern, Stammtischproleten und Rechtsextremisten als „Faulpelz“ bezeichnet wird.

Kleiner Hinweis—-> Rund 20 bis 35 % der Bürgergeldempfänger (je nach Region) sind im Job und erhalten eine so geringe Bezahlung, dass der Mindestlohn durch Aufstockung ergänzt werden muss.

Und nicht alle Anspruchsberechtigten auf Aufstockung haben einen Antrag auf Aufstockung gestellt.

Gerade dieser Anspruch auf Aufstockung (durch Bürgergeld) führt bei insbesondere CDU-Politikern (Merz & Co), Landräten (z.B. Joachim Walter, CDU) und dem Oberbürgermeister Palmer (nicht mehr Grün) zu der Aussage, dass das Bürgergeld zu hoch ist.

Fakt ist jedoch, dass der Mindestlohn mit 12.41 € je Stunde zu niedrig ist. wäre der Mindestlohn höher, müsste man auch weniger Fälle mit Aufstockung durch die Allgemeinheit finanzieren. Arbeitgeber, die den Mindestlohn von 12,41 € pro Stunde bezahlen machen ihre Gewinne auf Kosten der Allgemeinheit.

Werner Hoffmann Rentenberater

Diese Mindestlohnempfänger werden später auch in der Rente eine Rente erhalten, die weit unter dem Existenzminimum ist. Die Konsequenz ist, dass die tatsächliche erworbene Rentenansprüche aufgestockt werden müssen durch Grundsicherung oder Grundrente. Auch das bezahlt nachher die Allgemeinheit.

Insofern sind die Hintergründe, warum sich

– Landräte wie Joachim Walter (CDU)

– Boris Palmer (nicht mehr DieGrünen)

– Friedrich Merz, Linnemann, Spahn & Co

– die Verbände wie z.B. #DieFamilienunternehmer oder der Arbeitgeberverband der Reinigungsunternehmer, Arbeitgeberverbandes Gesamtmetall etc.

gegen das Bürgergeld aussprechen nachvollziehbar, denn das Bürgergeld macht Druck auf die erhebliche Anhebung des Mindestlohnes.

Nun könnte man natürlich sagen, dass wenn der Mindestlohn entsprechend angehoben wird, die Inflation wieder erheblich ansteigen würde. Dazu muss man aber wissen, dass die prozentuale Anhebung des Mindestlohnes nur zum Teil sich auf die Inflation auswirkt.

Wird der Mindestlohn nicht entsprechend angehoben, wirkt sich dies auf der anderen Seite auf andere Lebensbereiche aus. Und diese anderen Bereiche sind zum Beispiel Aufstockung, Sozialhilfe in der Rente und sicherlich auch auf die Kriminalität, die in den letzten Jahren ja auch abgenommen hatte.

Und wenn dann jemand argumentiert, dass das hohe Bürgergeld zu Schwarzarbeit führt und das dann 150 Millionen € ausmachen würde, der verkennt die Fakten. Selbst wenn 150 Millionen zu viel Bürgergeld gezahlt wird, dann wären das umgerechnet pro Einwohner nicht einmal circa zwei Euro 150 Mio : 84 Mio. Einwohner= 1,79 Euro pro Jahr).

Viel eklatanter sind da die Beträge in der Steuerhinterziehung . man geht allein für die Steuerhinterziehung von rund 150 Milliarden € aus.

Teilt man 150 Milliarden € durch 84 Millionen Einwohner, dann ergibt sich daraus pro Jahr ein Betrag von 1785 €, die durchschnittlich ein Bürger in Deutschland entlastet werden könnte.

Allein deshalb macht es mehr Sinn, die Steuerhinterziehung zu verfolgen, als einzelne kriminelle, die durch Schwarzarbeit ein paar Euro verdienen und vielleicht Bürgergeld kassieren

——

Aufgrund dieser Hintergründe wäre es sinnvoll, den Mindestlohn auf 15,77 € pro Stunde, also 2650 € im Monat anzupassen.

Im übrigen kann man auch nicht den Mindestlohn in Deutschland mit einem Mindestlohn in anderen Ländern einfach so vergleichen. Maßgeblich sind ja auch die Lebenshaltungskosten, die in Deutschland her, die im Vergleich zu anderen Ländern sehr hoch schon sind.

Ich bin kein Anhänger von irgendwelchen linken- oderrechtsextremen Parteien, sondern sehe die Forderung nach einem höheren Mindestlohn von mtl. 2.650 Euro (also 15,77 € pro Stunde) aus rein langfristig volkswirtschaftlicher Sicht.

Mir ist bewusst, dass der Mindestlohn von 15,77 € sogar über der Forderung der Linken oder BSW (Wagenknechtpartei) hinausgeht. Von fast allen Forderungen der extremen Parteien (links und rechts) distanziere ich mich ausdrücklich.

Zu niedrige Löhne führen letztendlich zu extremen sozialen Spannungen und zur Begleichung der Rechnung durch die Allgemeinheit.

Warum wir die Schuldenbremse um Investitionstopf und Verteidigungstopf ergänzen müssen.

Ein Beitrag von Werner Hoffmann

Ich stelle mir gerade vor, ich habe ein Haus geerbt, 100 Jahre alt.

Die Heizung 40 Jahre, Isoliering auch nur dicke Mauern und das Dach wird wohl demnächst undicht…..

und der Vorbesitzer hatte wenig repariert.

Investitionen waren notdürftig.

Dafür keine Schulden auf dem Grundstück….

Und jetzt wird es höchste Zeit Reparaturen durchzuführen und zu investieren….

Und jetzt würde mir jemand sagen, es wäre doch besser keine Schulden aufzunehmen. Denn die Zinsen sind hoch.

Ich soll also das Haus weiter verfallen lassen.

Ein bisschen pervers diese Idee.

Investitionen in die Zukunft müssen sein, ansonsten verfällt es.

Und in Deutschland wurde durch die Vorgängerregierungen nichts investiert!

Man hat es verpennt!

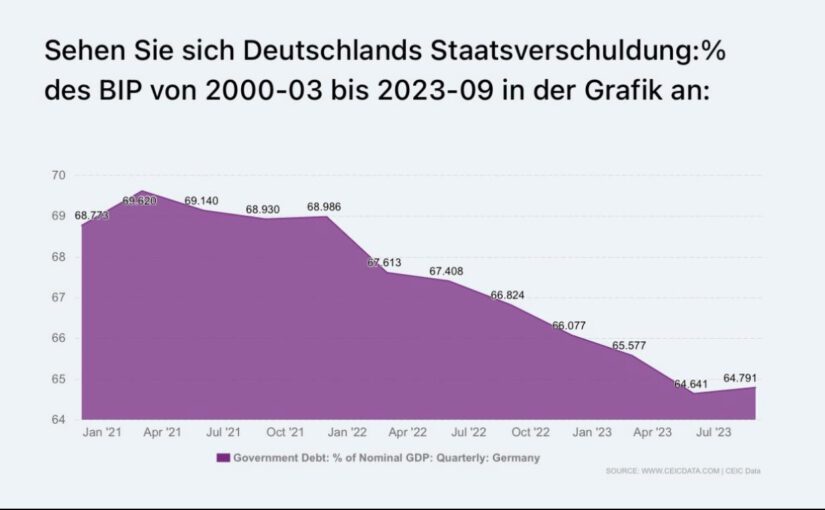

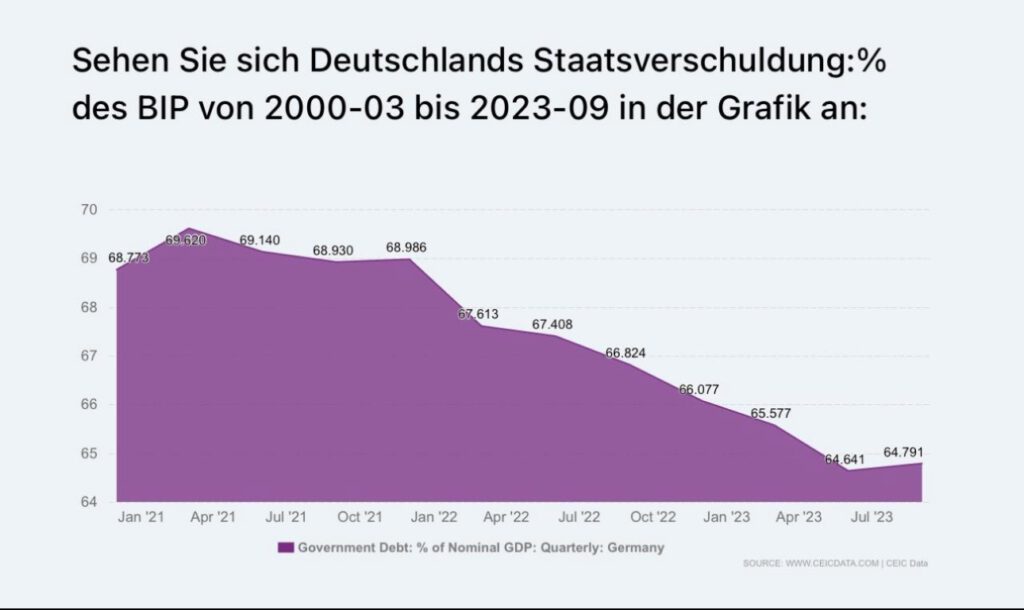

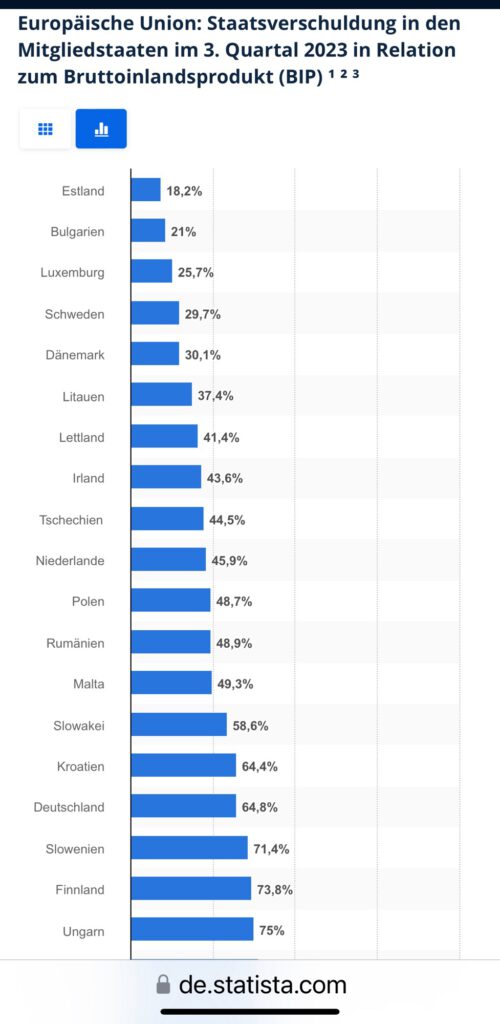

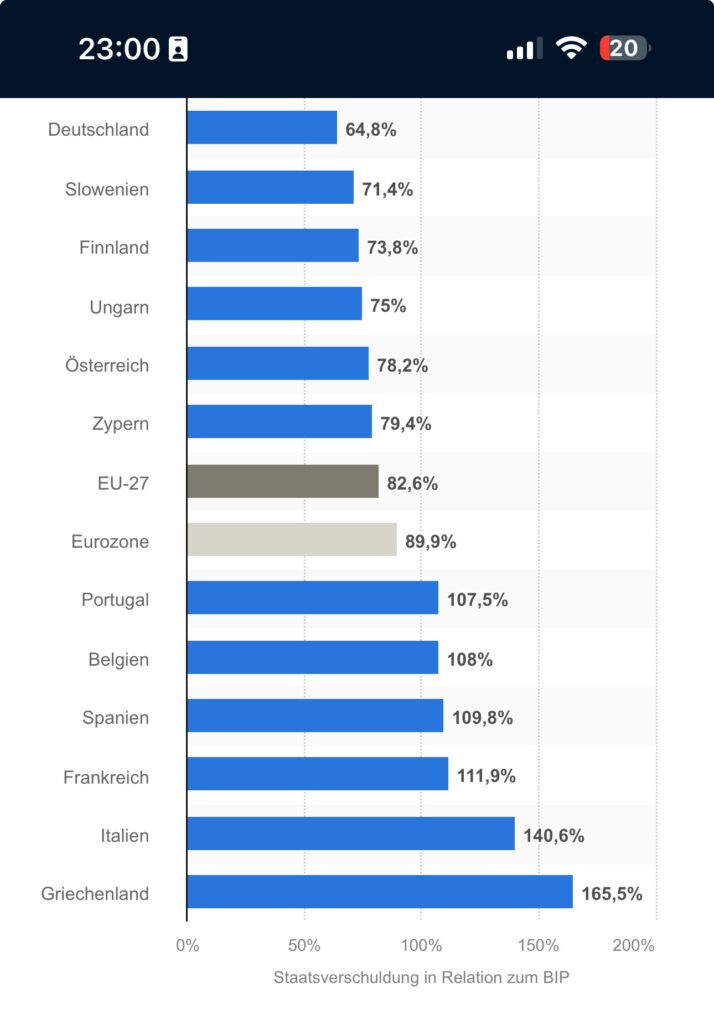

Wir haben die niedrigste Staatsverschuldung, die bei unter 65% liegt.

Innerhalb der EU sind es durchschnittlich etwa 84%.

Wir haben also etwa 20% weniger Schulden.

Notwendige Investitionen

Alleine im Großraum Köln/Düsseldorf müssen 60 Brücken in den kommenden 3-5 Jahren erneuert werden, da sie marode sind.

Bundesweit sind es knapp 4-stellig so viele.

Schulen usw.

Und jetzt kam noch der russ. Angriffskrieg hinzu.

Wer dann noch behauptet, wir müssen die Schuldenbremse einhalten, ist entweder aus der Spur oder will bewusst erreichen, dass die Bundesregierung scheitert.

Und wer dann noch behauptet, die Grünen sind schuld, ist entweder blind oder Ideologisch für die Opposition.

Es wird einfach ein Totschlagargument erfunden.

Was ist ein Totschlagargument?

Als Totschlagargument oder Killerphrase bezeichnet man umgangs- und pressesprachlich ein Scheinargument, das anstelle eines Argumentum ad veritatem vorgebracht wird, um die Aufmerksamkeit des Diskussionsgegners bzw. des Publikums vom Kern des Themas auf einen irrelevanten Nebenaspekt abzulenken.

Sachliche Lösung zur Problematik

Neben einer Schuldenbremse, die bei 65 % bleiben kann, muss ein staatlicher Investitionsfonds über 15 % eingeführt werden.

Dieses Kapital muss für Investitionen in die Bereiche Infrastruktur, Digitalisierung, Transformation und besonders erneuerbare Energie genutzt werden. Letztendlich ist dieser Investitionsfond ein eigenständiges Sondervermögen, das ja auch als echtes Investitionsvermögen in die Zukunft bezeichnet werden kann.

Für den Bereich Verteidigung muss ein zusätzliches Sondervermögen genutzt werden.

Staatsschulden in Europa

Eine numerische Zahl – unabhängig von dem Bruttoinlandsprudukt ist nicht hilfreich. Auch eine Umrechnung pro Bürger ist nicht sinnvoll.

Übrigens wird die Erhöhung des Verteidigungshaushalts nicht nur in Deutschland, sondern in allen EU-Ländern stattfinden.

—-

Ein wichtiger Punkt wäre, dass die Ampel gemeinsam marschiert und die Opposition nicht weiter spaltet.

„Teil 1 —> Herr Merz, ich traue Ihnen keinen Zentimeter.

Sie waren bei #BlackRock bis 2020 und haben – wie Sie selbst wohl einmal gesagt haben – über 1 Mio. Euro pro Jahr verdient.

Und sind dann in die Politik um dann vielleicht Bundeskanzler zu werden? Jahresgehalt ca 258.000 Euro, also rund 75% weniger?

1. Sie sind für Atomstrom und wollen zu Atomkraftwerken zurück, obwohl die Neuentwicklung über 15-20 Jahre dauert? Laut einem Interview zwischen t-online und Ihrem Lobbynachfolger will #BlackRock niemals aus dem Investbereich von Atomkraftwerke aussteigen. Bringt wohl auch tollen Ertrag……

2. Auch im Bereich fossilerEnergie sind Sie eher als Befürworter, zumindest als Gegner von Photovoltaik und Windkraft zu finden. Auch hier verdient #BlackRock kräftig.

3. Auch im Ernährungsbereich – Zucker – verdient #BlackRock ganz gut, obwohl hinlänglich bekannt ist, dass gerade Produkte mit hohem Zuckergehalt (oder Ersatzstoffe) unser Gesundheitswesen extrem hohe Kosten verursacht (Nebenbei auch Lebensqualität. Ein Werbeverbot – besonders für Kinderzuckerorodukte – wird abgelehnt. Auch bei Fleischprodukten sind Sie eher für, als gegen Fleisch und Wurst. Auch hier ist #BlackRock engagiert.

Fortsetzung —> Teil 2

Teil 2: Sie sind für die kapitalgebildete Altersversorgung und kritisieren den Bundeszuschuss, den die gesetzliche Rentenversicherung erhält, obwohl Ihnen doch wohl bekannt sein dürfte, dass der Bundeszuschuss nicht im Ansatz die versicherungsfremden Leistungen abdeckt (Beispiel Mütterrente, ein Projekt der CSU).

Übrigens wäre es ohne Umlagefinanzierung überhaupt nicht möglich gewesen, die Renten der neuen Bundesbürger zu finanzieren, denn für diese Menschen gab es keine Rücklagen (Beitritt der neuen Bundesländer).

Damit wir uns richtig verstehen: Ich bin nicht nur für ein umlagefinanziertes Rentensystem, sondern für eine Mischung, wie sie derzeit gemacht wird, allerdings mit einer kleinen Änderung (§1 Abs. 1 S. 3 BetrAVG), wodurch nicht mehr der Arbeitgeber die Wahl des bAV-Versicherer, sondern der Arbeitnehmer die Auswahl treffen sollte.

Dies wäre analog des Vermögensbildungsgesetzes durchaus möglich.

Warum Sie die Altersversorgung verändern wollen, kommt ja auch wieder höchstwahrscheinlich #BlackRock sehr entgegen.

——-

Fortsetzung —> Teil 3

Teil 3

Sie sind für die Abschaffung vom Bürgergeld und die Rückkehr zur alten Sozialhilfe.

Das #Bürgergeld ist ein #Existenzminimum. Soweit ich erkennen kann, soll der Warenkorb gleichzeitig so umgestaltet werden, dass die Summe des Existenzminimums geringer wird.

Aus meiner Sicht ein #Taschenspielertrick der übelsten Art.

Das #Lohnabstandsgebot sagt aus, dass der Lohn höher sein muss, als das #Existenzminimum.

Daraus ergibt sich in der Folge, dass der #Mindestlohn zu niedrig ist.

Dies wird schon dadurch deutlich, dass nach 45 Jahren Mindestlohn eine Rente unterhalb des Existenzminimums entsteht.

Der Mindestlohn pro Jahr (12,41 € X 8 Stunden X 21 Tage X 12 Monate) beträgt 25.018,56 €.

Der Durchschnittsverdienst beträgt 45.358 €.

Entgeltpunkte pro Jahr 25.018,56 : 45.358 = 0,5516

Rente selbst erarbeitet:

0,5516 X 45 J. X 37,60 = 933,31 € Bruttorente abzüglich Kranken- und Pflegefall.

Die Rente wird dann zwar durch Grundsicherung bzw. Zuschlag auf Grundrente aufgestockt. Dies bezahlt dann die Allgemeinheit.

Und hier ist der Fehler.

Zu niedrige Löhne führen zur Belastung der Allgemeinheit!

Nicht das Bürgergeld ist zu hoch, sondern der Mindeslohn ist zu niedrig. 15,77 € wäre für 2024 richtig!

#Stichwort #Mindestlohn – Immer wieder wird von so manchem Akteur behauptet, der Mindestlohn ist ein Sozialismus-Instrument und für Lohne seien die Arbeitgeber und Gewerkschaften alleine verantwortlich.

Diese Sichtweise ist aus vielen Gründen falsch!

1. Die Tarifautonomie gilt dann, wenn es Tarifverträge gibt!

12 % arbeiteten in Unternehmen mit Firmentarifverträgen.

Für 48 % der Beschäftigten im Westen und 55 % der Arbeitnehmerinnen und Arbeitnehmer im Osten gab es keinen Tarifvertrag (Quelle https://lnkd.in/eZCyAjWx.)

2. Wir leben weder in einer freien Marktwirtschaft, noch im Spzialismus, sondern in einer #sozialen #Marktwirtschaft.

„US-Präsident Joe Biden wird für Hunderttausende Mitarbeiter von Auftragnehmern der US-Regierung den Mindestlohn erhöhen – von derzeit knapp 11 US-Dollar auf 15 US-Dollar pro Stunde. Das entspricht rund 12,50 Euro. Der neue Mindestlohn gelte ab Anfang kommenden Jahres in Neuverträgen und bei der Verlängerung bestehender Verträge, erklärte eine ranghohe Vertreterin der Regierung. Ab 2023 soll der Mindestlohn dann entsprechend der Inflationsrate angepasst werden.

3. Ohne vernünftige Mindestlöhne kann der Unternehmer Löhne bezahlen, die nahe am Existenzminimum sind. Bestimmte schwache Personengruppen gehören geschützt.

Teil 5

4. Arbeitgeber, die ein Gehalt nahe am Existenzminimum bezahlen, machen dies auf Kosten der Allgemeinheit, denn

– zum einen in der aktiven Arbeitsphase gibt es dann bestimmte Leistungen, die dann der Staat gewähren muss (Aufstockung, Wohngeld, Zuzahlung Krankenkasse etc)

– und zum zweiten in der Rente sind das Grundsicherung bzw Grundrente und auch Wohngeld, Zuzahlung Krankenkasse etc

5. Geringerer Konsum dieser Gruppen schädigt auch die Volkswirtschaft (BIP, Steuereinnahmen etc)

6. Geringeres Einkommen führt auch zur ungesunderen Ernährung und damit zu höheren Gesundheitssusgaben und verkürzter Lebenserwartung.

Mindestens bei der Gesundheit ist dies auch für die Allgemeinheit extrem teuer (Krankenversicherung, Pflegepflichtversicherung, Erwerbsminderungsrenten

Eine schlechte Bezahlung durch Arbeitgeber muss immer von der Allgemeinheit finanziert werden.

Aus diesen Gründen ist ein Mindestlohn von 15,77 € (Bruttomonatslohn: 2.650 €) sinnvoll.

Sie und auch die Parteianhänger machen gegen das Bürgergeld doch eine Hetzkampagne, nicht weil das Bürgergeld zu hoch ist, sondern hauptsächlich deshalb, damit die Mindestlöhne nicht angepasst werden müssen.

In einem Punkt sind wir zwei uns ja einig: „Arbeit muss sich lohnen“.

Nur mit einem feinen Unterschied: Sie wollen das Bürgergeld abschaffen, damit dann:

1. Der Druck von der Erhöhung des Mindestlohns genommen wird. Denn Fakt ist, dass ein zu geringer Mindestlohn auch offensichtlich macht, dass zu zu zu geringer Lohn in der

– aktiven Phase zur Aufstockung des Lohnes und zu Wohngeldzahlungen

– in der passiven Phase (Rente) zur Subventionierung der Rente (Grundsicherung, Grundrente etc)

durch Steuergelder bezahlt werden muss.

Die Zeche bezahlt nicht der Niedriglohnarbeitgeber, sondern die Allgemeinheit!

2. Und natürlich sind Landräte (z.B. in Tübingen Herr Joachim Walter (CDU) und Oberbürgermeister Pallmer (nicht Grün) Ihnen gerne beim Bashing #gegen #Bürgergeld behilflich.

Dass ein Vergleich zwischen Bürgergeld und Nettolohn grottenfalsch ist, wird jeder wissen, der sich informiert.

Arbeitnehmer erhalten nämlich zusätzlichKindergeld und Wohngeld.

Und genau um diese Zahlungen einzuschränken soll Bürgergeld wegfallen!

—-

—> Teil 7

Sie stellen mit Ihrer Argumentation und Hetze gegen Bürgergeld die Fakten auf den Kopf!

Als Wirtschaftsjurist wissen Sie, wie das geht.

Und genau deshalb habe ich in einem Blog einige Beispiele berechnet.

Und das Märchen, dass Arbeitgeber bei zu hohem Mindestlohn abwandern, stimmt nicht.

Branchen mit Mindestlohn können fast nie abwandern.

Auch hier eine detaillierte Betrachtung

—> Mindestlohn – Argumente dagegen oft vorgeschoben

Mit diesem Bescheid soll Neid gegen Flüchtlinge geschürt werden

——

Teil 9 zu Bürgergeld

Sozialtourismus und Ukrainern.

Sie sehen es als Fehler an, dass die Ukrainer Bürgergeld und nicht Leistungen nach dem AsylLG erhalten.

Zunächst ein Beispiel:

Ich kenne selbst aus meiner ehrenamtlichen Tätigkeit ca 15 Familien alleine aus der Ukraine.

Eine Frau mit 2 Kindern hat nach 1,25 Jahren noch immer keine Fiktionsbescheinigung und erhält deshalb:

⁃ Leistungen nach dem AsylLG

⁃ Keinen Sprachkurs

Arbeiten darf sie auch nicht, denn dies geht nur mit Fiktionsbescheinigung und der daraus folgenden Arbeitserlaubnis.

In der Ukraine arbeitete sie für Daimler (handwerkliche Tätigkeit).

——

Übrigens:

Wer Bürgergeld bezieht, kann dann meist noch nicht arbeiten, weil jeder Arbeitgeber mindestens die deutsche Sprachprüfung nach B1 voraussetzt.

Wer aus der Ukraine kommt, braucht ca 1,5- 2 Jahre nach Ankunft, bis er die deutsche Sprache nach B1 beherrscht.

Insofern kann für jeden nachvollzogen werden, warum ein Arbeitsbeginn von Flüchtlingen selten früher möglich ist.

Ergänzung: Die o.g. Frau mit zwei Kindern hat auch Klage nach §75 Verwaltungsgerichtsordnung (VwGO), also eine Untätigkeitsklage im November eingereicht und bis jetzt immer noch keine Fiktionsbescheinigung erhalten.

——-

Teil 10 —> Sozialtourismus und Flüchtlinge

Dass immer wieder durch Sie eine Hetze gegen Ukrainer und auch andere Ausländer – stattfindet, ist beschämend.

Sicherlich auch ein Hauptgrund, warum Sie mit Frau Merkel kein besonders gutes Verhältnis haben.

Dass die Zuwanderung und auch der Flüchtlingsstrom nicht einmal falsch war, kann man an der Analyse der Erwerbszahlen erkennen.

Übrigens muss man dabei auch sehen, dass jährlich alleine über 900.000 ausländische Menschen Deutschland den Rücken kehren.

Schaut man sich die Entwicklung der Erwerbstätigen an, dann ist festzustellen, dass wir aus eigenem Nachwuchs wohl kaum 5 Mio. zusätzliche Erwerbstätige erhalten hätten (von 2011 bis 2023).

Durch Corona wurde die Entwicklung abgebremst. Heute sind es über 46 Mio. Erwerbstätige!

Dass ein Teil der Bürgergeldempfänger dadurch entstehen, dass es sich um Aufstocker handelt, weil die Mindestlöhne zu niedrig sind, wird oft verschwiegen!

Details —> „Brauchen wir nicht doch Zuwanderung und Flüchtlinge?

Deutschland blutet ohne Zuwanderung und auch ohne Flüchtlinge aus“

Teil 11 – Herkunft der Ausländer und Quoten der sozialversicherungspflichtigen Tätigkeit

Teil 11 Ausländer – Herkunft von Erwerbstätigen, Bürgergeld, AsylLG,

Im Rahmen einer Analyse hat Yves Willers die Herkunftsländer der Leistungsempfänger untersucht.

Diese Quoten beziehen sich ausschließlich auf sozialversicherungspflichtige Beschäftigung, also nur auf einen Teil der Erwerbstätigen, also ohne Selbstständige, Beamte etc.

Wichtig ist hier nochmals der Hinweis, dass es sich bei diesen Bürgergeldempfängern aus anderen Ländern auch um Personen handelt, die eine Aufstockungerhalten, also arbeitende Personen, die zu wenig Lohn erhalten!

——-

Beispiel aus meinem Umfeld: Friseur seit 2016, geflohen zunächst alleine aus Syrien 2014, Familie nachgeholt, nachdem er den Sprachkurs B1 und Job hatte.

Da Friseure regelmäßig genauso wie auch Reinigungskräfte und Hilfskräfte in der Landwirtschaft mit Mindestlohn bezahlt werden, entsteht auch immer eine Aufstockung.

——-

Und hier wird wieder der Systemfehler deutlich,

dass

⁃ zu geringe Löhne heute

⁃ und auch später, wenn die Menschen in Rente gehen,

durch die Allgemeinheit gezahlt werden müssen.

Der Syrer und seine Frau (Teilzeit seit 2019) arbeiten beide und trotzdem reicht es nicht!

———

Teil 12 – Warum ich Ihnen – Herr Merz – nicht traue!

Warum ich Ihnen nicht traue und folgende Entwicklung mit Ihnen befürchte

Durch Ihren Rechtsruck mit Linnemann und den Äußererungen zu den Teilen 1 bis 11 glaube ich, dass Sie Herr Merz entweder:

⁃ wenn Sie Bundeskanzler werden sollten, danach entweder selbst oder ein Familienmitglied zu #Blackrock oder einem anderen Investmentunternehmen zurückkehren ;vielleicht ja auch ein Unternehmen, das Sie als Lobyvertreter von BlackRock geholfen haben. Ex-Bundeskanzler Schröder hat es ja vorgemacht. Und es gibt ja noch weitere Beispiele bei Bahn, Post etc

⁃ wenn Sie nicht Bundeskanzler werden, glaube ich, dass Sie zurück die Wirtschaft gehen.

Persönlich schätze ich Sie eiskalt kalkulierend ein. Und zwar sehr monetär-egoman.

Der Totalbruch mit Merkel ist deutlich für mich erkennbar.

Natürlich hatte Merkel in einigen Bereichen auch Fehler gemacht. Es wurden zwar die Staatsschulden im Verhältnis zum BIP abgebaut, allerdingszuweniginvestiert.

—->

Und dadurch ist ein Investitionsstau entstanden, den jetzt die Regierung neben dem Ukrainekrieg und Klimawandel zusätzlich trifft.

——-

Fortsetzung —> Teil 13 Schuldenbremse

Teil -13 Persönlich plädiere ich für die Aufteilung der Schuldenbremse in drei Bereiche:

⁃ Schuldenmaximierung für regulären Haushalt bei 65%

⁃ zuzüglich 15 % staatlichen Investitionsfond für Infrastruktur, Digitalisierung, Transformation und erneuerbare Energie

⁃ zuzüglich Aufrüstung.

Ja, das ist natürlich mehr, als in der Vergangenheit, aber wir haben auch eine völlig neue Lebenssituation, die uns jetzt erwartet.

Die Staatsverschuldung wird durch den russischen Angriffskrieg und die Reduzierung der Abhängigkeit zu China und Russland völlig neue Berechnungsgrundlagen in der EU benötigen.

Und wer ehrlich ist und ehrlich miteinander – auch als Oppositionspartei – umgeht, würde auch hier nicht weiter auf eine Wiedererleichterung der Dieselsteuer pochen.

Herr Merz, Ihre Partei und besonders Sie versuchen auf der einen Seite auf der Schuldenbremse zu bestehen, wollen dann aber den Bauern zu 100 % die Wünsche erfüllen und dann der Regierung weiter Knüppel in die Beine werfen, um nachher zu sagen, „Die Grünen können es nicht“.

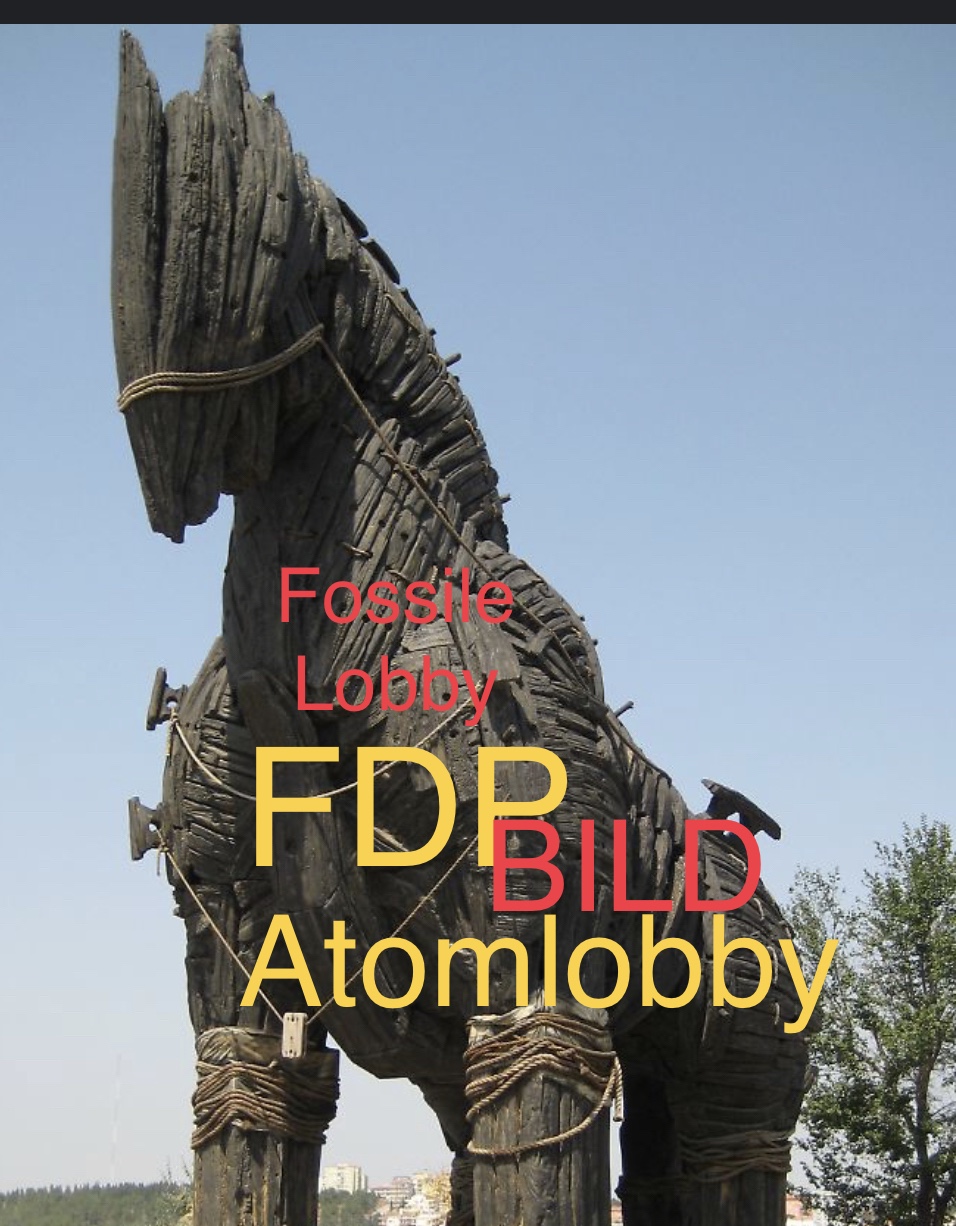

Und gleichzeitig gibt es fast schon Liebesbekundungen zur FDP, wobei die FDP sich sehr oft in der Regierung als „Trojanisches Pferd“ verhält.

FDP Trojanisches Pferd in der Bundesregierung Fossile Lobby Lobby Atomkraft Ausbremsen von erneuerbarer Energie

Herr Merz, Ihre Opositionsarbeit ist für mich nichts anderes, als zu versuchen, die Arbeit der Bundesregierung auszubeinen.

Und zwar nicht im Sinne von Deutschland, sondern im Sinne von egoistisch getriebenen Lobby- und Parteizielen

Da baut man Jahrzehntelang einen eigenen Betrieb auf, denkt, dass dies auch mal eine gute Altersversorgung ist oder ein Kind den Betrieb übernimmt und dann wollen die Kinder den Betrieb nicht übernehmen.

Nein, das Problem liegt nicht daran, dass die Kinder die Bürokratie scheuen, sondern eher daran, dass viele Kinder gesehen haben, wie die Eltern ihr Leben mehr mit dem Betrieb, als mit den Kindern verbracht haben. Und dies möchte man den eigenen Kindern nicht zumuten.

Ein hoher Anteil der Mittelständler hat keine frühzeitige Nachfolgeregelung geplant.

Die Planung einer Nachfolgeregelung sollte im Übrigen nicht erst mit 60, sondern spätestens mit 55 Jahren beginnen, bzw. damit, dass vorhandene Kinder schon in der Jugend mit eingebunden werden.

Wer das verpasst, wird sich schwer tun, die Kinder erst dann einzubinden, wenn sie schon 20 bis 25 Jahre oder älter sind.

——-

Ein weiteres Problem ist auch, dass die Kinder oft eine andere Wertigkeit der Arbeit sehen und der Mittelständler sich oft für sein „eigenes Baby Firma“ aufgeopfert hatund es nicht verstehen kann, wenn die Kinder dies nicht ebenso tun.

———

Hinzu kommt dann noch die Problematik, dass vielleicht auch keine Kinder vorhanden sind.

——-

Zitat n-tv:

„Schwierige Nachfolgeregelungen – Deutsche Mittelständler werden ihre Firmen nicht los

Die Babyboomer gehen schrittweise in den nächsten Jahren in Rente. Davon betroffen sind auch zahlreiche Mittelständler. Der Großteil von ihnen will einer Studie zufolge die Unternehmen gern weitergeben, am liebsten innerhalb der Familie. Das ist aber immer schwerer. Zehntausende Unternehmen stehen vor dem Aus.

Immer mehr Mittelständler in Deutschland wollen ihre Firma in andere Hände geben. Der Anteil von Unternehmerinnen und Unternehmern, die grundsätzlich eine Nachfolgeregelung anstreben, ist in den vergangenen sechs Jahren von 35 auf 41 Prozent gestiegen, wie eine Umfrage der staatlichen Förderbank KfW zeigt. Die Schwierigkeiten, geeignete Kandidaten zu finden, dürften aber zunehmen. „Die „Nachfolgelücke“ im Mittelstand wächst“, sagte KfW-Chefvolkswirtin Fritzi Köhler-Geib.

„Der demografische Wandel lässt die Zahl älterer Inhaber und Inhaberinnen, die sich mit Nachfolgegedanken tragen, zunehmen“, sagte Köhler-Geib. Bereits jetzt sei jeder Dritte von ihnen mindestens 60 Jahre alt. Das Problem: Die nachfolgenden Generationen sind wegen niedriger Geburtenziffern zahlenmäßig kleiner. Zudem ist der KfW zufolge das Interesse an Firmengründungen allgemein gesunken, ebenso die Zahl potenzieller Gründerinnen und Gründer.

Allein bis Ende des laufenden Jahres planen der Umfrage zufolge rund 224.000 Inhaber mittelständischer Firmen ihren Rückzug. Das entspricht sechs Prozent der 3,81 Millionen kleinen und mittleren Unternehmen mit einem Jahresumsatz von maximal 500 Millionen Euro.

Bei der jüngsten Befragung für das KfW-Mittelstandspanel im ersten Halbjahr 2023 nannte die große Mehrheit (74 Prozent) das Finden geeigneter Nachfolger als Problem – auch solche Unternehmen, die in absehbarer Zeit dazu noch keine konkreten Überlegungen haben. Weniger Befragte sehen die Einigung auf den Kaufpreis und Bürokratieaufwand (je 30 Prozent) als Hürden an, gefolgt von rechtlicher Komplexität (28 Prozent) und Finanzierungsfragen (16 Prozent). Mehrfachnennungen waren möglich.

Unternehmensnachfolge innerhalb der Familie besonders beliebt

Manche Inhaberinnen und Inhaber entscheiden sich auch für eine Geschäftsaufgabe. Bis zum Ende des Jahres 2024 hegen der Umfrage zufolge 97.000 der Mittelständler (rund 3 Prozent) solche Pläne. Das fehlende Interesse von Familienangehörigen an einer Übernahme spielt demnach bei etwa zwei Dritteln (63 Prozent) aller absehbaren Stilllegungen eine Rolle.

Unternehmensnachfolgen innerhalb der Familie stehen bei der Mehrheit der Altinhaber (57 Prozent) hoch im Kurs. Weniger beliebt sind ein Verkauf der Firma an Externe (43 Prozent), die Nachfolge durch Beschäftigte des Unternehmens (28 Prozent) oder einen Miteigentümer (21 Prozent). Mehrfachnennungen waren möglich.

Die Studie basiert auf dem jährlichen KfW-Mittelstandspanel. An der Befragung der GfK im Auftrag der KfW für das jüngste Mittelstandspanel beteiligten sich im ersten Halbjahr 2023 mehr als 11.300 kleinere und mittlere Firmen.“

———

Auch der frühzeitige Tod oder die Geschäftsunfähigkeit durch Krankheit oder Unfall können Gründe für die Nachfolgeregelung oder einen Interims-Geschäftsführer sein.

Deshalb ist eine Planung für diesen Bereich eigentlich schon ab der Firmengründung dringend anzuraten.

Hilfreich ist hier der passende Notfallordner.

Mit über 90 verschiedenen Versionen bietet der Autor Werner Hoffmann wohl das umfangreichste Sortiment an Notfallordnern an.

Der Grund für diese Vielzahl ist einfach.

Zum einen muss schon mal unterschieden werden, ob es sich um eine Kapitalgesellschaft, Personengesellschaft (z.B. GbR, EK etc) handelt. Dies hat steuerrechtliche (auch erbschaftsteuerrechtliche) und auch haftungsrechtliche Gründe.

Zum anderen hat jede Branche unterschiedliche Anforderungen. So sind die Anforderungen schon zwischen Ärzten und Zahnärzten völlig andere.

Und such zwischen den über 40 zulassungspflichtigen Handwerkergruppen gibt es wichtige Unterscheidungen.

Übrigens:

Auch bei Angestellten und Beamten ist der Notfallordner verschieden.

Die Grundversion des Notfallordner gibt es inzwischen seit 2001. Aufgrund der unterschiedlichen beruflichen Anforderungen ist in den letzten 23 Jahren der Ausbau kontinuierlich weiterentwickelt worden.

Autor: Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.de

Dr. Dirk Spaniel erfindet Story über Art und Weise des Konkurs eines Glasherstellers

Ein Beitrag von

Tweets wie die von Dr. Dirk Spaniel (Dr.-Ing. und Ex-Manager bei Mercedes Benz, seit 2017 MdB für die AfD) machen mich sauer.

In der letzten Zeit ist es Mode geworden, für alles und Nachbars Lumpi die Schuld auf die aktuelle Regierung zu schieben.

Und dabei zeugt der Post leider auch noch von wirtschaftlichem Unverständnis.

Schuld an der Insolvenz von Ritzenhoff, einem deutschen Glashersteller, sei die aktuelle deutsche Regierung („wieder ein Ampel-Opfer“). Dabei hat Ritzenhoff schon in 2019 geschwächelt. Bei 67,4 Mio € Umsatz nur 0,26 Mio € Gewinn.

Oder um es leichter auszudrücken: Wenn Mercedes Benz ein Auto für 64.700€ verkauft, bleiben in diesem Beispiel am Ende nur 260€ hängen. Deutlich zu wenig, wenn du mich fragst. Aber nun gut.

In 2020 ging der Umsatz auf 45,6 Mio € runter. Dazu ein Verlust von 9,5 Mio €. In 2021 auch wieder ein Verlust: 6,5 Mio € bei 49,7 Mio € Umsatz (Bundesanzeiger).

Mit der Ampel ging es dann ENDE 2021 los. Da hatte man schon zwei fette Verlustjahre und zuvor auch einige nur wenig profitable Jahre hinter sich.

Da frage ich mich, wie man auf die Idee kommt, die Schuld hier auf die aktuelle Regierung zu schieben. Wobei es noch andere Unternehmen in Deutschland im gleichen Bereich gibt, die es nicht so zu treffen scheint.

Eins davon ist die Zwiesel Kristallglas AG. Mal sehen, obs der 2021 genau so schlecht ging, oder? Also gehen wir in den Bundesanzeiger und schauen einfach mal nach. Wir finden einen Konzernabschluss zum 30. September 2022, der Zwiesel Fortessa GmbH (vormals: SüdOst 2 GmbH).

Umsatz im Geschäftsjahr 2021/22: 125.721.175€. Eine deutliche Steigerung von den 101.863.296€ im Vorjahr.

Der Konzernjahresüberschuss: 12.111.533€.

Um nochmal zum Auto-Beispiel zurückzukommen: Auf den Verkauf eines 64.700€ Autos kämen demnach ein Gewinn von 6.323€. Nicht nur 260€ wie bei Ritzenhoff.

Und das wohlgemerkt NICHT in 2019, vor Coronakrise oder erhöhten Energiepreisen, sondern in 2021. Ist also ausschließlich die Regierung Schuld? Eher nicht.

Es lohnt sich, 10 Minuten für Recherche zu investieren.