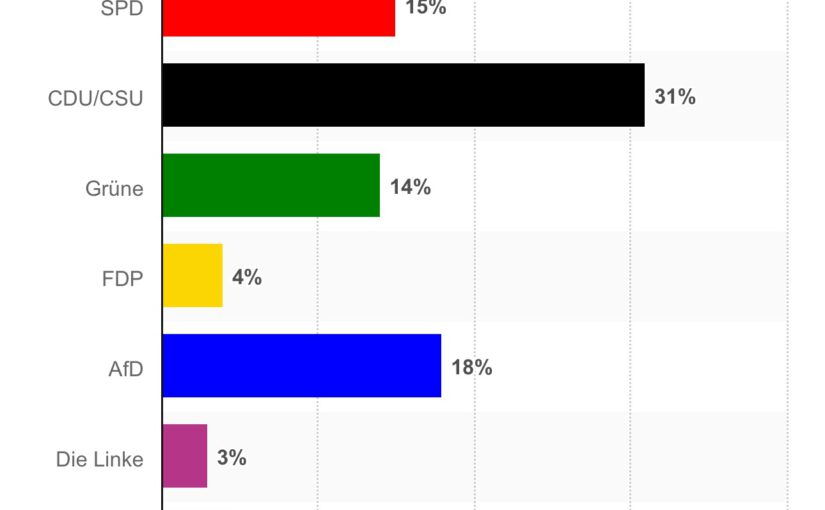

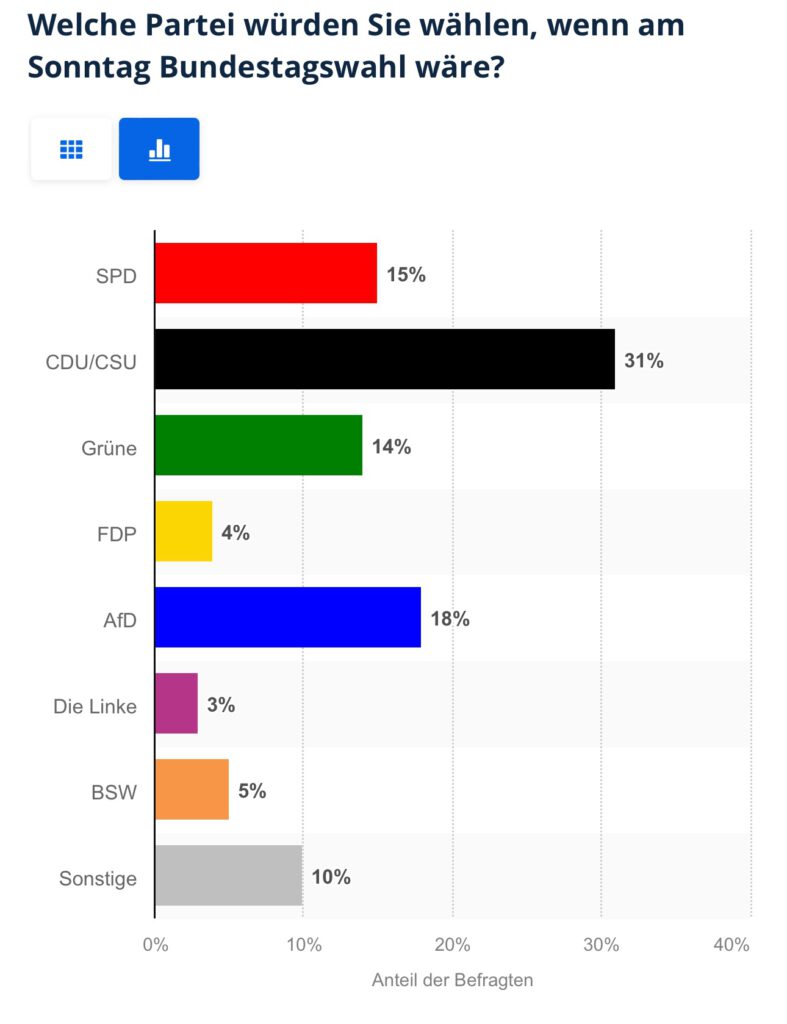

Ich gehe sicher wählen und sicher nicht extreme Parteien. Die #AfD hat laut Umfragen von 23% auf 18 % abgenommen.

Das sind 5% -Punkte weniger.

Umgerechnet ergibt sich ein Wählerverlust wie folgt:

5 % х 100 : 23 % = 21,74 %

Verlust bis jetzt 21,74 % der bisherigen AfD Wähler sind abgesprungen.

Von ca. 76 Mio. Gesamtwählern haben bereits 2,343 Mio. ihre mögliche Stimme nicht mehr der AfD entzogen. Das ist ein guter Anfang. Und es muss noch mehr AfD-Sympsthisanten deutlich werden, dass die AfD Deutschland schadet und als Ziel die Demokratie abschaffen will.

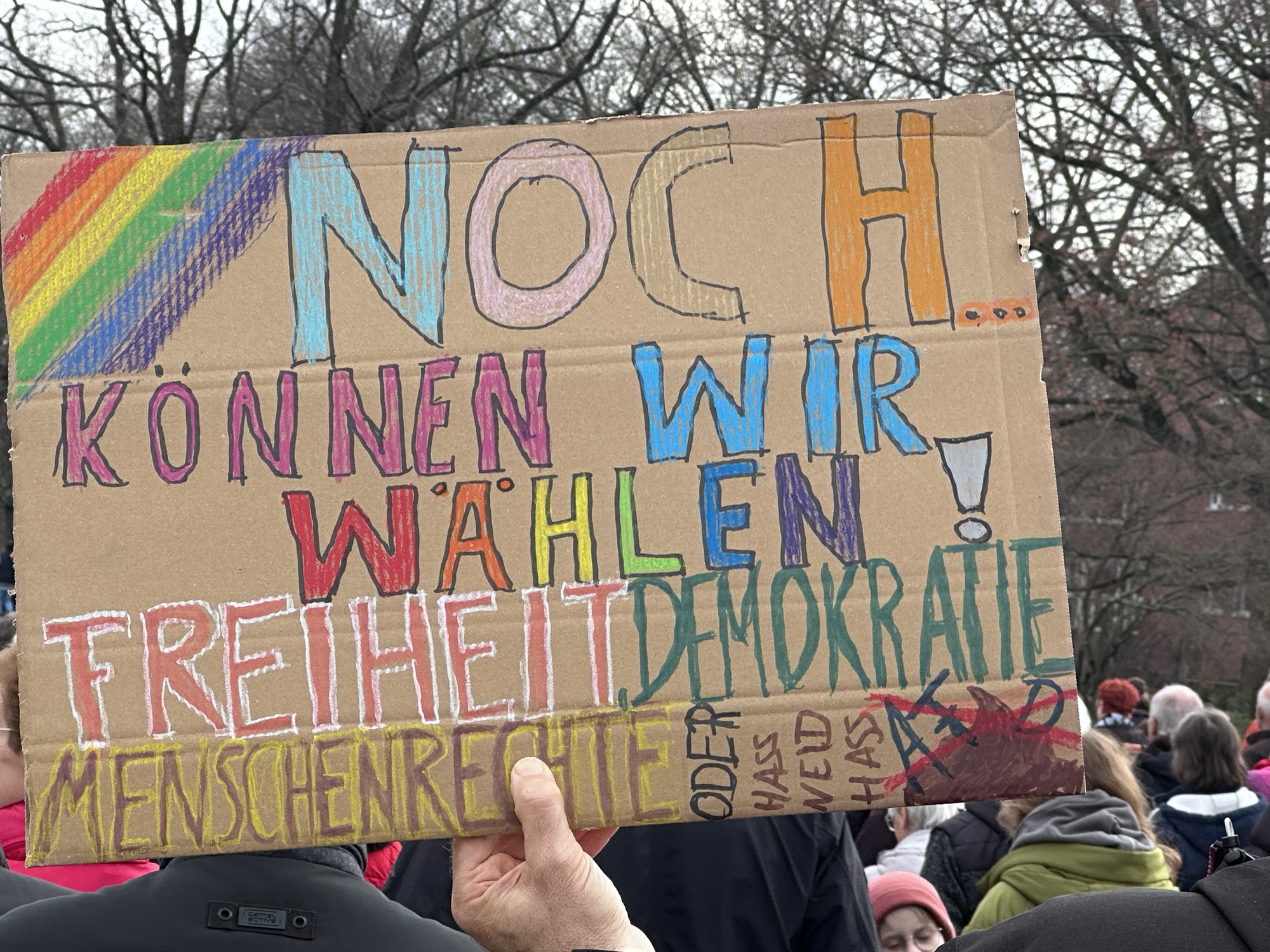

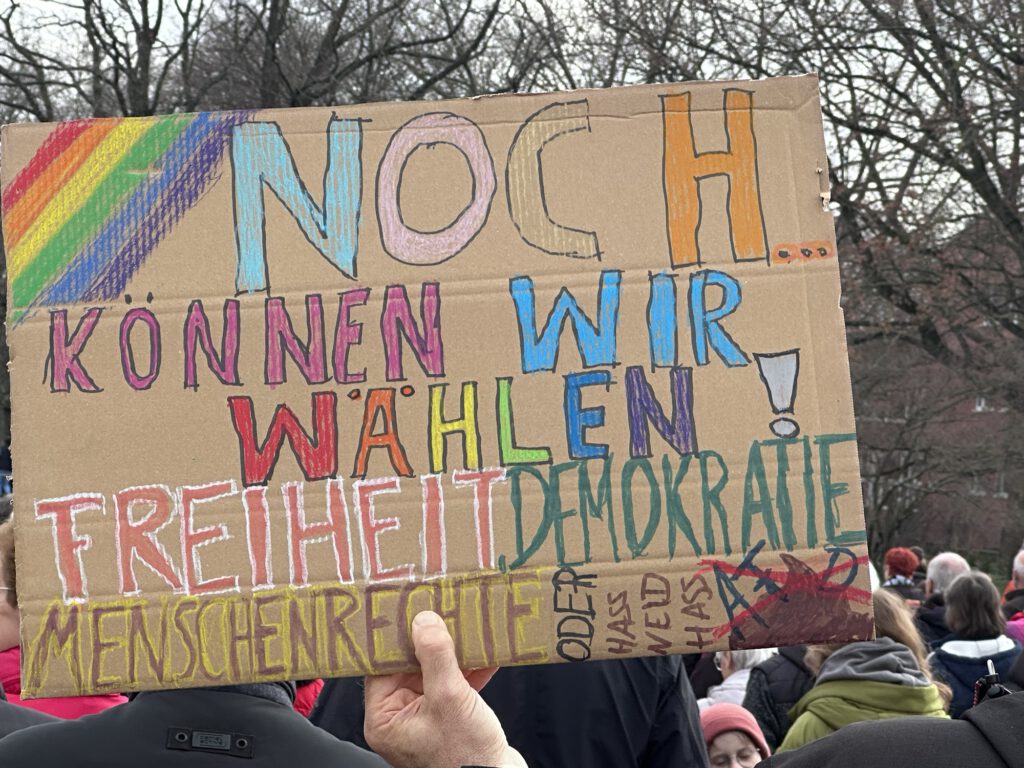

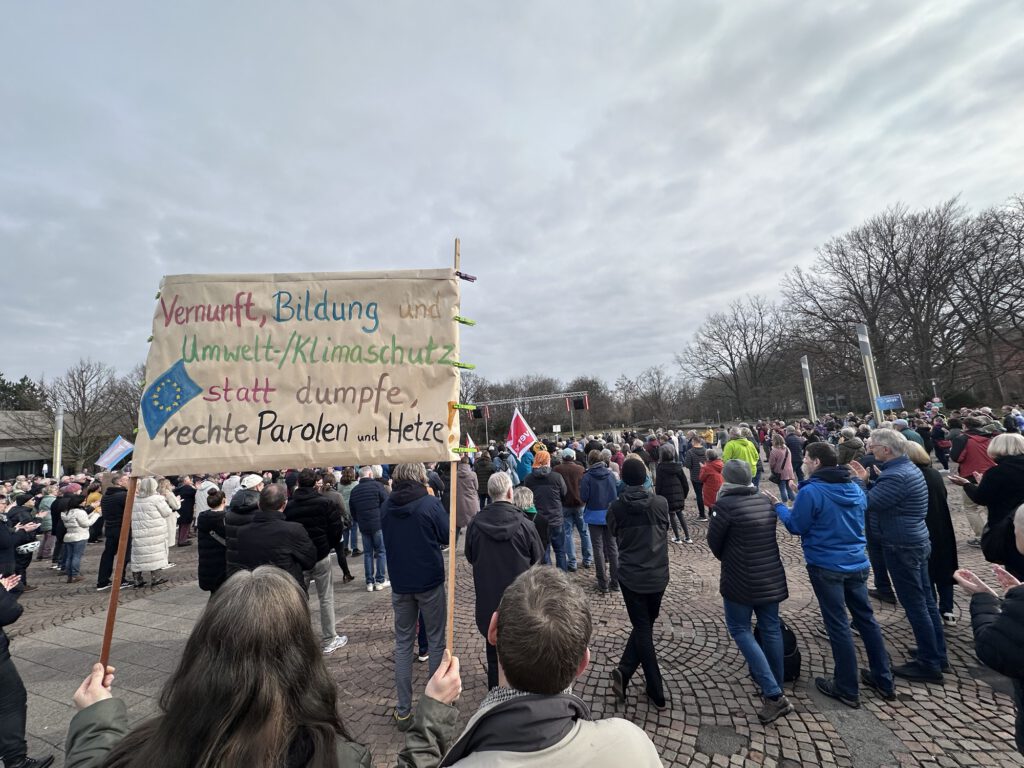

Demonstration gegen Rechtsextremismus Brandmauer

Und deshalb ist es wichtig, dass die Demonstrationen gegen Rechtsextremismus – auch besonders gegen AfD – weiter gehen.

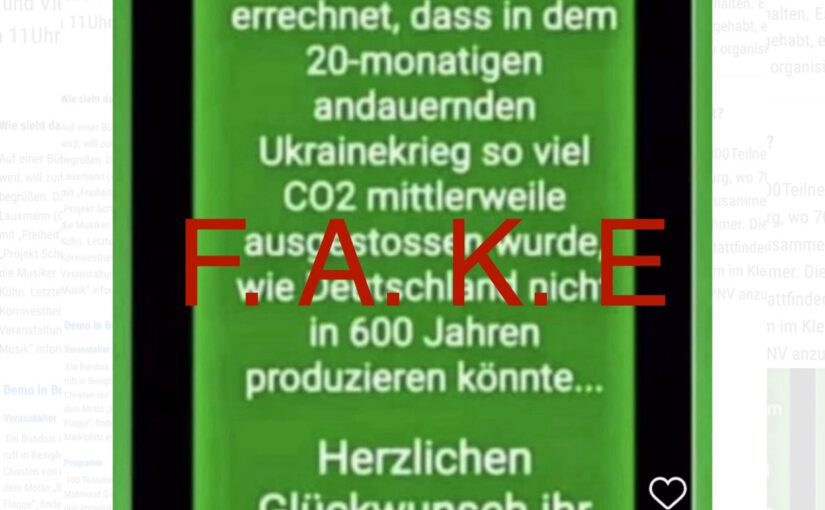

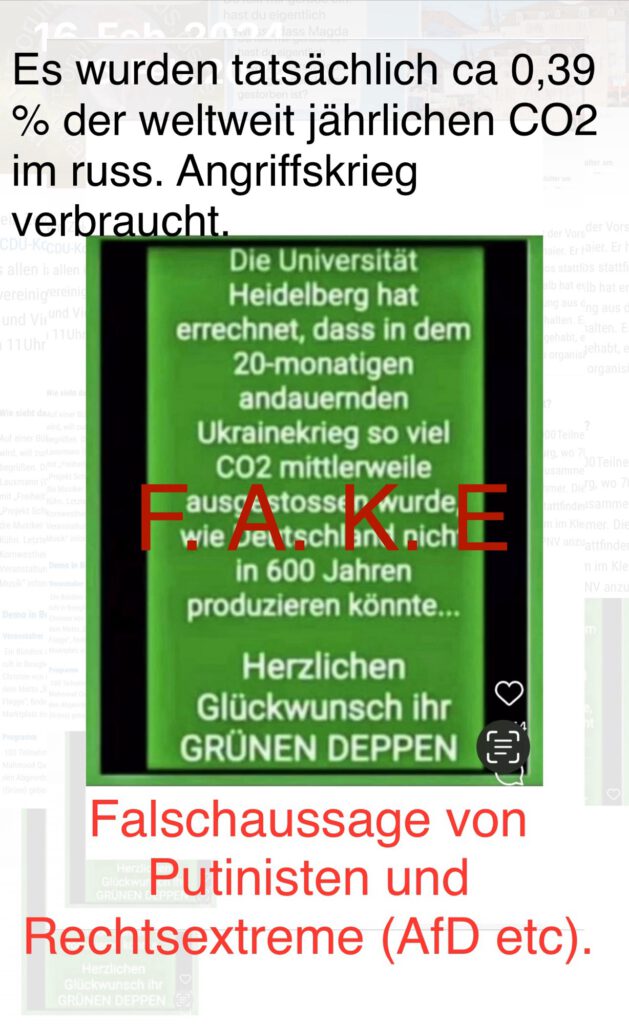

Die Gefahr, wenn der Golfstrom durch den Klimawandel abschwächt oder sogar abreißt

Eine aktuelle Studie der Universität Utrecht hat einen “Kipppunkt” im Strömungssystem des Golfstroms nachgewiesen.

Dieser #Golfstrom, oft als “#Zentralheizung #Europas” bezeichnet, könnte durch den #Klimawandel zum Erliegen kommen.

Grund: Der Golfstrom bringt warme Gewässer in die europäische Nordhalbkugel.

Sollte dieser warme Strom abbrechen, was auch durch das Abschmelzen der Pole und durch geringeren Salzgehalt passieren könnte, dann ist die Abkühlung des europäischen Raumes in Europa nicht aufzuhalten.

Die Folgen?

Eine Abkühlung von bis zu drei Grad in einem Jahrzehnt.

Was bedeutet das für die Landwirtschaft? Eine OECD-Studie beschreibt die Auswirkungen eines Zusammenbruchs des Golfstroms als “katastrophal” für die Nahrungsmittelproduktion.

Etwa 58% der für den Weizenanbau geeigneten Ackerflächen und 59% der für den Maisanbau geeigneten Flächen würden ungeeignet werden.

Ist es nicht absurd, sich auf kurzfristige wirtschaftliche Vorteile zu konzentrieren, anstatt auf langfristige ökologische Nachhaltigkeit?

Nur mit einem stabilen #Klima ist die wirtschaftliche Grundlage der Landwirtschaft gesichert.

Warum protestiert der Deutscher Bauernverband e.V. nicht für den #Klimaschutz und die Zukunft der #Landwirtschaft, sondern gegen die Ampel und für #Dieselsubventionen?

Gleichen sich denn dann nicht ein kälteres Wasser durch Verringerung des Golfstromes mit einer wärmeren Klimas aus?

Weit gefehlt. Die Wetterextreme können erheblich sogar zunehmen!

Neben einer geringeren Nutzfläche von Getreide entstehen zusätzliche Ernteausfälle durch Extremwetter (Austrocknung, weniger Grundwasser und dann wieder Starkregen, Hagel etc).

Mit über 120 Demonstrationen ist die Anzahl größer geworden

Kornwestheim #NieWiederIstJetzt – Eingeladem hatten die Parteien:

CDU, #FDP #FreieWähler, #DieGrünen, #DieLinke, #SPD sowie kirchliche, Vereine und Verbände.

Mit rund 34.000 Einwohner waren rund 1.000 Menschen bei der heutigen Demonstration gegen Rechtsextremismus um 11 Uhr dabei.

Kornwestheim hat einen Migrationsanteil von 38% und ist durch die Schuhfabrik Salamander bekannt geworden. Salamander-Schuh GmbH wurde im März 1905 durch Rudolf Moos und Max Levi in Berlin als reine Verkaufsorganisation gegründet.

1939 musste Rufolf Moos nach England immigrieren, da er Jude war. Nur durch die Zahlung eines Lösegeldes konnte er fliehen. Er kam nie wieder nach Deutschland.

Alle Sprecher haben dazu motiviert nicht nur heute an der Demonstration teilzunehmen, sondern auch sich mehr politisch zu engagieren und auch am 9.6.2024 an der Europawahl zur Wahl zu gehen.

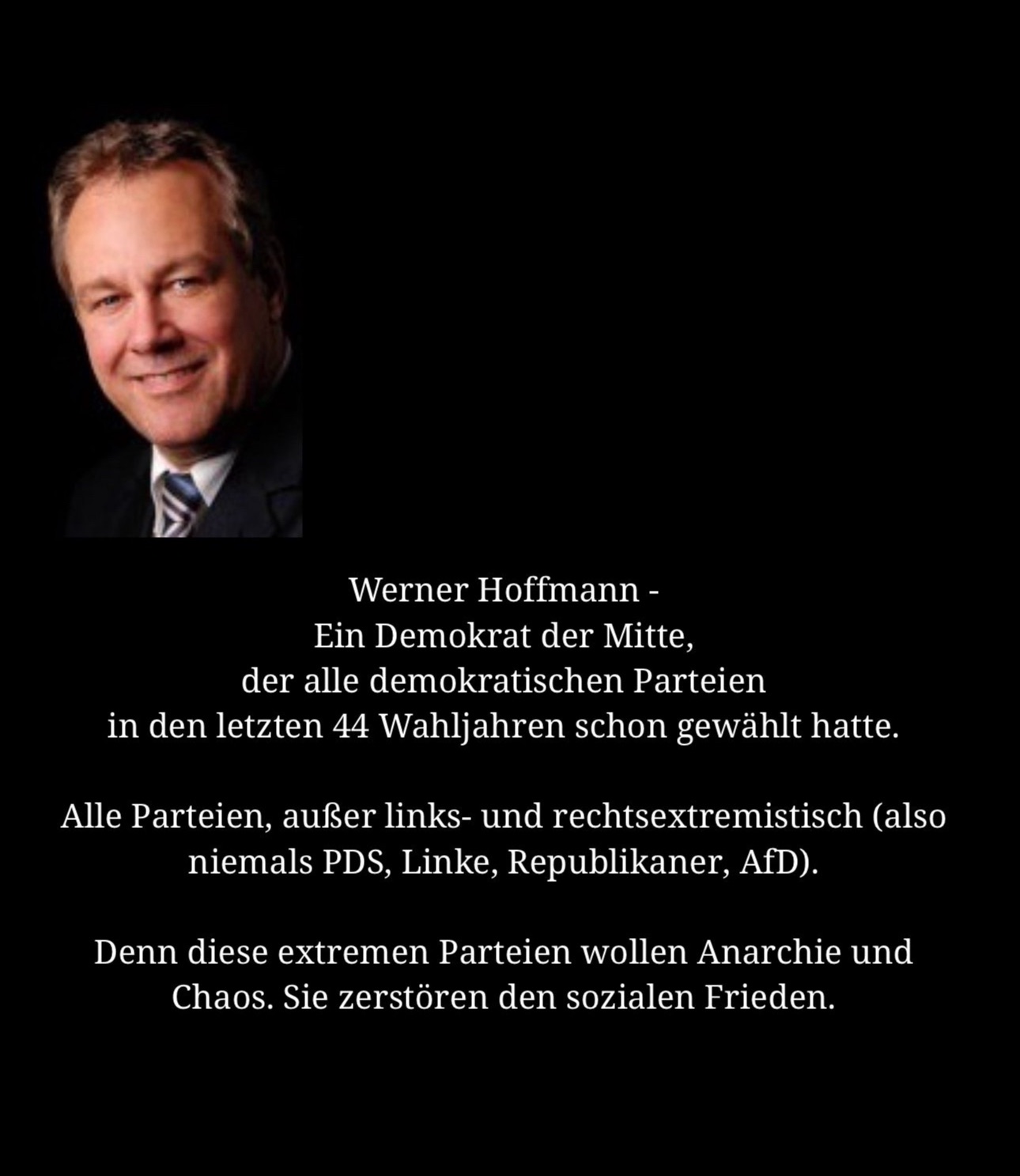

Ist das Medium nius nicht auch ein Nazipropaganda-Blatt?

Julian Reichelt – Ex-Mitarbeiter von #BILD – und Leiter von dem rechtspopulistischen Medium NIUS – nimmt das Wort „Nazikeule“ und versucht damit einen Mordanschlag daraus zu fabrizieren.

Er will damit eine Täter–Opfer-Umkehr publizieren. Also eine typische Strategie von Rechtsextremisten, Putin&Co.

Einfach nur lächerlich. Allerdings soll die Wirkung mit einem Bild langfristig verfälscht werden.

Wenn in einem Gespräch die „Nazi-Keule“ herausgeholt wird, bedeutet das natürlich, dass ein Vergleich oder eine Gleichsetzung mit den Nazis stattfindet.

Ob mit Nazis die historischen Nazis oder die heutige Neue Rechte gemeint ist, bleibt meist offen und ist kontextabhängig.

Reichelt wechselt die Metapherebene und versteht „Nazi keulen“ als Aufruf zum Mord, auch um ein Skandal daraus zu machen. Natürlich ist eine solche Aussage, wie die von Böhmermann, vor einem Millionenpublikum im Kontext des stochastischen Terrorismus grenzwertig, denn nicht jeder und jede möchte Feinheiten in Aussagen wahrnehmen. Die Aussage „Nazis keulen“ ist raus und natürlich kann man jetzt den Kampf um die Deutungshoheit nicht mehr einfangen. Meiner Meinung nach meinte Böhmerman „Nazis keulen“ als Aufruf, die AfD/JA etc. zu verbieten und nicht im Sinne von körperlicher Gewalt, so wie man beim Herausholen einer Nazi-Keule als Metapher nicht wirklich eine Nazi-Keule sieht. Diese Diskussion ist wichtig, weil sie ein pars pro toto für eine viel wichtigere Frage ist: Wenn eine Gesellschaft nach rechts zu kippen droht, wie weit will man dann im linken Spektrum gehen, um Gegenmaßnahmen zu ergreifen? Die Antwort auf diese Frage hängt stark davon ab, wie weit man den Rechtsruck sieht. Reichelt, der sich selbst im rechten Spektrum verortet, sieht gar keinen Rechtsruck, Böhmermann, der sich selbst im linken Spektrum verortet, ganz im Gegenteil.

„Das weiß ich (…), wenn ich 1924 geahnt hätte, Reichskanzler zu werden, dann hätte ich das Buch nicht geschrieben.“ So 1938 Hitler zu seinem Anwalt Hans Frank. Damit offenbarte er ein bis heute zentrales Merkmal des Rechtsextremismus: konsequente Tarnung der wahren Absichten.

Mit Ausnahme einiger kleiner trotzkistischer Gruppen gibt es keine politische Bewegung, die das Verdecken der Ziele derart ins Zentrum ihres Denkens und Redens stellt.

Antoine Vitkine zeichnet in „Hitlers „Mein Kampf“. Geschichte eines Buches“ genau nach, wie die breite Öffentlichkeit von den im Buch beschriebenen Absichten eigentlich nichts hätte erfahren sollen.

Als die NSDAP 1928 mit 2,7% ein Wahldebakel verzeichnet, schreibt Hitler das außenpolitisch noch aggressivere „Zweite Buch“. Adressaten erneut wie beim ersten nicht die Wähler, sondern die interne Anhängerschaft. Die Veröffentlichung verzögert sich, weil der Verkauf von „Mein Kampf“ schleppend verläuft.

1930 stoppt Hitler die jetzt geplante Vermarktung, das Manuskript kommt in den Giftschrank. „Die Aussicht zu regieren ist nicht mehr ganz unrealistisch, und er hat den Eindruck, bereits zu viel gesagt zu haben“.

„Eine Verschwörung am helllichten Tag“ nennt deswegen der französische Philosoph Alexandre Koyré das Buch.

Wie tief verwurzelt im Denken der Rechtsextremen das Prinzip der „vorsätzlichen Täuschung“ ist, zeichnet in einem aktuellen Essay die Kölner Philosophin Dr. Sidonie Kellerer nach. Ihre Feststellungen zu den Tarnungsmethoden der geistigen Urväter der Rechtsextremisten lässt sich bis zu den heutigen Bundestagsreden und Talkshowauftritten der AfD nachverfolgen.

Indirekte Ausdrucksweise

Verdeckte Sprache 3. Rechenschaftsverweigerung

Verachtung für ehrliche öffentliche Debatte

Inversionslogik

Letzteres fast schon plump offenkundig, wenn Frau von Storch & Co. ständig von den Grünen als „Milliardärspartei“ polemisieren.

Auch im Buch von Herrn Höcke aus 2018 kann man dies feststellen. Statt zu sagen, wer dem deutschen Volk zugehört, schreibt er „Entelechie“, er erwähnt immer „Nationalsozialismus und Kommunismus“ als Wortpaar und auf die Frage, wie man die Probleme Deutschlands löst, fällt der Gedanke eines „Uomo virtuoso, dem die alleinige Staatsmacht zufällt“.

Vielleicht war das Buch auch eher zur Mobilisierung nach innen als für die Wähler gedacht, denn 2018 hatte Herr Höcke die AfD noch nicht unter seine Kontrolle gebracht. Dieter Stein von der „Jungen Freiheit“ damals in einer negativen Rezension: „Der bei Anhängern der AfD unbeliebteste Politiker“.

Dieter Stein weiter: „Höcke nimmt in Kauf, in Ton und Wortwahl abgründige und abstoßende Assoziationen zu wecken – weil er sich absichtlich unklar ausdrückt.“

Worte die sich vielleicht heute auch all jene in Medien und Parteien vergegenwärtigen sollten, die für die Kooperation mit der Höcke & Krah-AfD plädieren oder in Talkshows auftreten lassen.

Das Buch von Antoine Vitikine über „Mein Kampf“ hat nicht uneingeschränktes Lob erhalten. Ich fand es sehr interessant .

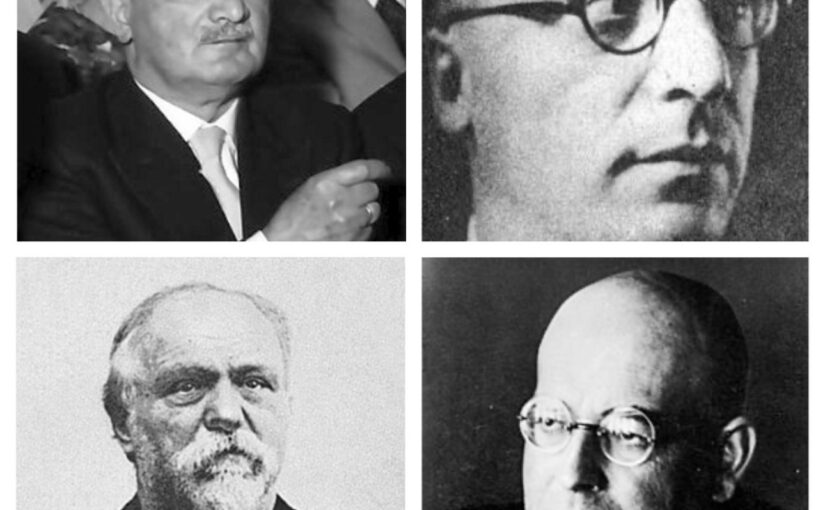

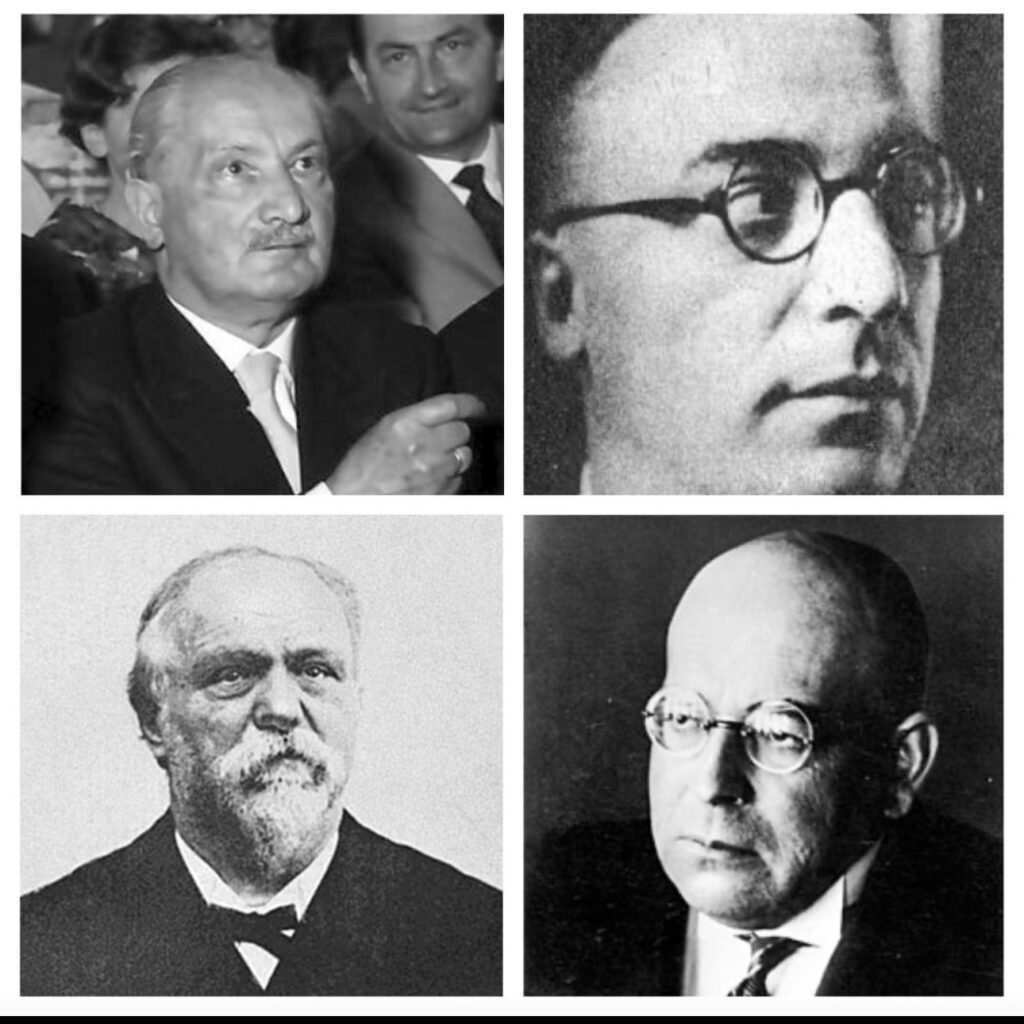

Das heutige Bild zeigt neben Martin Heidegger drei andere anti-demokratische Ideologen die Björn Höcke gerne zitiert: Edgar Julius Jung , Georges Sorel und Oswald Spengler. Für die „Strategie der Tarnung“ ist allerdings keiner ein ideales Beispiel, vor allem weil sie vor 1945 gewirkt haben . Man müsste eher Carl Schmitt, Armin Mohler und Alain de Benoist zeigen. Aber von diesen Personen gibt es keine rechtefreie Bilder

Die Rezension von Dieter Stein in der „Jungen Freiheit„ ist nach meiner Lesart ein doppelter Verriß . Sie kritisiert Björn Höcke für seine tieferen Absichten und für seinen tolpatschigen, sich selbst überschätzenden Umgang mit „neurechter“ „Metapolitik“ .

Den Hinweis auf den aktuellen Essay von Dr. Kellerer verdanke ich Sönke Behrends (Danke !!!) . Der Essay war auch für mich als philosophischen Laien, der praktisch keine Zeile von Martin Heidegger gelesen hat hochinteressant, sehr lesegängig und sehr aktuell. Im seinem Beitrag findet sich ein Link.

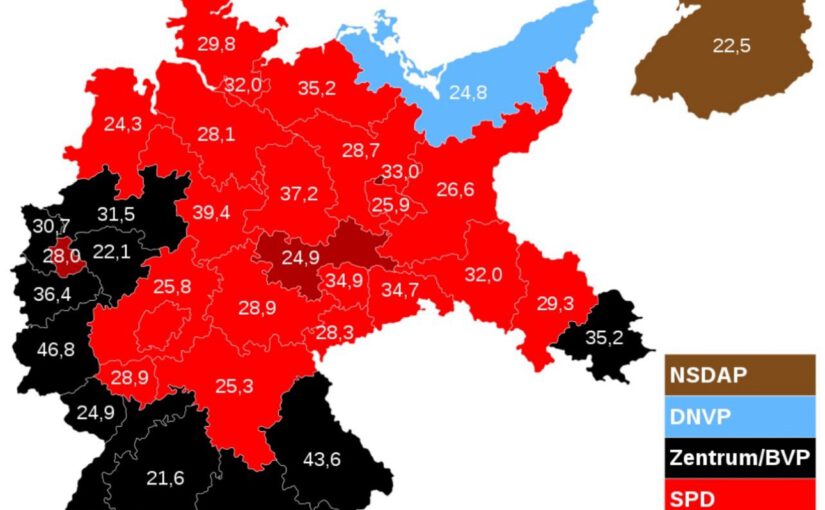

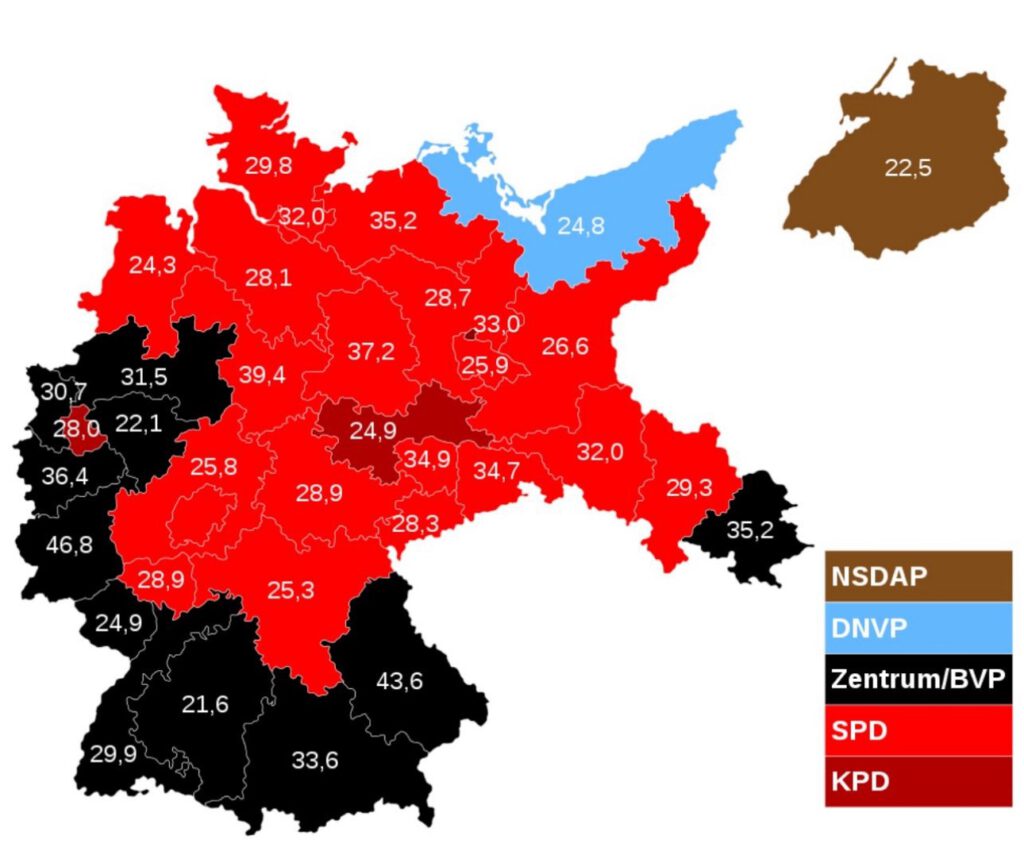

Die vorgezogenen Reichstagswahlen am 14. September 1930 hätten nie stattfinden sollen. Sie waren das Einfallstor in die Diktatur. Sie waren letztlich unbegründet. Sie wurden erzwungen aus mehreren Gründen, einer davon die Biersteuer.

Die Bayerische Volkspartei (BVP), der bayerische „Arm“ der reichsweiten katholischen Zentrumspartei, war fanatisch – trotz Haushaltskrise – gegen die Erhöhung dieser Steuer.

Wochenlang rangen die demokratischen Parteien in der konservativ-sozial-liberalen Regierungskoalition um eine „Biersteuer-Lösung“. Die Haltung der BVP wurde nur mit einem komplizierten, nicht ganz final beschlossenen, Kompromiss überwunden.

Am 12. März 1930 wurde dieser Kompromiss unter den liberal-konservativ-linken Parteien im Reichskabinett von SPD Ministerpräsident Müller hintergangen. Die SPD hatte an dem Tag aus Sicht der liberal-konservativen Koalitionspartner ihre „Schuldigkeit“ getan, denn sie hatte zeitgleich im Reichstag dem Young-Abkommen zur Reduzierung der Reparationszahlungen zugestimmt. Biersteuer-Kompromiss mit der SPD ab jetzt unnötig.

Der Forderung der SPD nach Sanierung der Staatsfinanzen – deswegen die geplante Erhöhung der Biersteuer – wollten die Regierungspartner nicht mehr entsprechen. Letztlich ging es um die Finanzierung der Arbeitslosenversicherung. Der „Karren sollte gegen die Wand gefahren werden“, damit man die Demokratie aushebeln konnte. Mit der Krise zur Macht. Das war der Plan innerhalb der konservativen Kreise um Reichspräsident Hindenburg.

Der Lobbyist Paul Reusch von der Gutehoffnungshütte war der Regisseur im Hintergrund. Der Verband der deutschen Industrie RDI hatte zuvor den bei den Wählern unbeliebten – für die Industrie nützlichen – Young-Plan durchsetzen wollen, hatte daher die bei den Wählern führende SPD für die Annahme dieses unbequemen Planes mit in der „Haftung“ sehen wollen. Jetzt hatte die SPD ihre Zustimmung erbracht und sollte nun aus Sicht der Lobby aus der Regierung verdrängt werden. Vorherige Absprachen waren ab nun nichts mehr Wert. Damit fiel die parlamentarische Mehrheit. Neuwahlen wurden nötig.

Die Rechtsextremisten von der NSDAP steigerten bei diesen unnötigen Neuwahlen – elf Monate nach dem Beginn der weltweiten Wirtschaftskrise – ihren Stimmenanteil von 2,8% auf 18,5%. Angesichts der weltweiten Krise hatte die verfassungstreue Regierung keine Zeit gehabt, die Wähler von den nun notwendigen unbequemen Maßnahmen zu überzeugen.

Jetzt dominierte Goebbels Konzept von „Agitation statt Argumentation“ Deutschland – mitten in der Krise. Von da an hatten die Rechtsextremisten mit den Linksextremisten faktisch eine Blockade-Mehrheit im Parlament, denn bei liberalen und konservativen Parteien galt ab jetzt – getrieben durch die Medienkampagne gegen den fiktiven „Kulturbolschewismus – das Motto „niemals mit der SPD“.

Wie und wer die AfD seit 2013 tatsächlich als radikale Partei entwickelt hat und wie schwer es ist bei der AfD wieder auszusteigen.

Das Hineinkommen in die AfD ist nicht das Schwerste. Schwerer ist es, wieder aus der AfD herauszukommen, wenn Du nur noch mit AfD‘lern Kontakt hast.

Wie schwer das ist, macht der Erfahrungsbericht im Film „….. „ deutlich. Einige AfD-Aussteiger vergleichen die AfD inzwischen mit einer Sekte.

Aber der Reihe nach: Hier gibt es jetzt einige Dokumentationsfilme, die zumindest eine Übersicht (inklusive Zeugenaussagen) chronologisch bieten.

Film 1: Geheimes Treffen: Das rechte Phantom Tom Rohrböck

Zitat Zeit —> „Über ein Jahrzehnt lang versuchte ein Netzwerk um den Politikberater Tom Rohrböck Parteien zu gründen oder bereits bestehende zu beeinflussen. Seit Gründung der Alternative für Deutschland (AfD) mischt der Strippenzieher im Hintergrund bei der Partei mit. Die Verbindungen des Mannes reichen aber auch bis in die CDU, die FDP und die Spitzen der NPD. Durch Unterstützung konservativer bis rechtsextremer Politikerinnen und Politiker und deren Beratung versuchte Tom Rohrböck, im Geheimen Einfluss auf die Parteien zu nehmen. Wollte ein #RechtesPhantom mit seinen Unterstützern das Land nach rechts rücken?“

Besonders interessant und nachdenklich hatte mich der nachfolgende Film gemacht. Er erinnerte mich auch an die Meinungsdifferenzen , die es schon zur Coronazeit extrem gab.

Und auch davor und danach, wenn es um die AfD oder Themen wie Flüchtlinge ging.

Film 4: „Wir waren in der AfD“ – Aussteiger berichten.

Die Geschichte wiederholt sich, wenn wir nicht aufpassen

2013 wurde die AfD gegründet. 2015 begann ihr „Höhenflug“ dieser – aus meiner Sicht – „Extremistenpartei“.

Und auch 2015 hatten viele Beobachter schon darauf hingewiesen, dass die AfD ihr wahres rechtsextremistisches Gesicht erst noch zeigen wird.

Gut dokumentiert wurde die Extremismusentwicklung der AfD bei ARD Mediathek (s. Unten)

Als Schuldige wird heute von vielen Seiten Angela Merkel identifiziert. Besonders die neue CDU-Merz-Partei sieht in Merkel in allem die Schuldige.

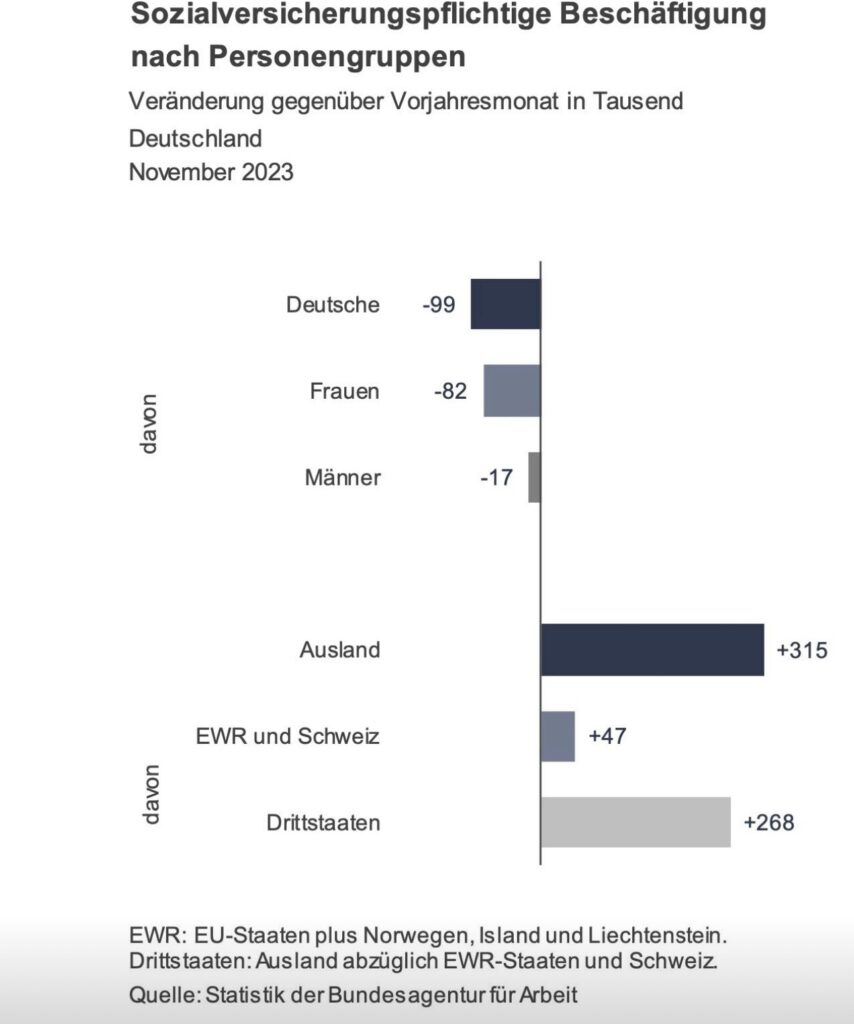

Ist dies wirklich so? Schaut man zurück, dann war die Flüchtlingspolitik sogar richtig, denn inzwischen haben wir über 46 Mio. Erwerbstätige.

Damit hat die Anzahl um 5 Mio. Menschen zugenommen. Zuwanderung und Flüchtlinge haben den Zuwachs beschert, denn die Schul- und Studienabgänger sind zurückgegangen.

Und auch die Anzahl der Rentner, die aus dem Erwerbsleben ausgeschieden sind, war angestiegen.

Ohne Zuwanderung – auch von Flüchtlingen – wäre der Arbeitskräftemangel noch höher.

Eine aktuelle Statistik macht die Entwicklung sehr deutlich:

Der rechtsradikale Wunsch der AfD ein Land von BioDeutschen – früher nannte man das reinrassigen Deutschen – zu werden, ist nicht nur ekelerregend und unmenschlich, sondern auch nur dumm!

—-

Nun gibt es in dem Lager der CDU/CSU die Aussage, dass die Ampel neuerdings schuld an der Entwicklung der AfD hat.

Und daraus strickt dann die CDU, besonders aber die CSU und Freie Wähler Bayern das Narrativ, dass die Ampel, insbesondere die Grünen schuld sei.

Verbale Hasstöne. wie „die Grünen müssen weg“ in einem wahrscheinlich alkoholisierten Zustand von Söder (das könnte ja dann noch als Entschuldigung eines dermaßen unterirdischen Tonfalls gewertet werden) ist nicht hinnehmbar!

Fast zeitgleich wurde in Biberach nicht nur von Landwirten, sondern auch von rechtsextremistischen Bauern eine Veranstaltung mit Gewalt gestört.

Verbale Entgleisungen wie „Galgen hängt“, Misthaufen vor der Stadthalle und Zertrümmerung der Autoscheibe eines Begleitfahrzeuges von Özdemir sind nicht nur unterirdisch, sondern kriminell und müssen strafrechtlich verfolgt werden.

Auch solche Sprüche, wie sie am Traktor zu lesen sind, sind verfassungsfeindlich. Der Aufruf zur Gewalt stachelte schon mal Rechtsextremisten dazu an, einen Regierungspräsidenten zu ermorden.

Sucht man Schuldige, dann wären dies sicherlich in erster Linie Putin mit seinem russischen Angriffskrieg und auch die Vorgängerregierungen, die durch ihren Sparkurs viele Investitionen nicht gemacht haben, die jetzt nachgeholt werden müssen.

Dabei geht es nicht nur um

– Brücken, die marode sind,

– Schulen, die dringend renoviert werden müssen

– die Bahn, die nicht ausgebaut wurde

– fehlende Stromtrassen, damit der Strom von Norden in den Süden kommt.

Die Schuldzuweisungen der CDU, CSU, Freien Wähler nehmen wieder die Gestalt an, dass ja die AfD wohl doch richtig liegt? Mit Nichten ist dies falsch.

Und trotzdem arbeitet sich Söder & Co. an der Ampel, insbesondere den Grünen ab.

Besonders die CSU und FreieWähler Bayern machen wieder die gleichen populistischen Fehler, so wie dies die Zentrumspartei 1930 gemacht hatte.

——

Details hierzu hatte der Historiker Yves Willers bei LinkedIn veröffentlicht:

„Die anderen Parteien sind Schuld an der AfD“

Ein rein logisch richtiges wie rabulistisches Argument. Rein logisch, weil in Demokratien jede Regierungspolitik mit einiger Wahrscheinlichkeit den Wunsch nach einem Regierungswechsel auslöst.

Das Rabulistische an der Argumentation hat seine entfernte historische Entsprechung, der den Geschichtsunterricht der 1970er und 1980er in der BRD prägte: „Ohne Versailler Vertrag kein Adolf Hitler.“

Der Versailler Vertrag, insbesondere die Reparationszahlungen, waren unerfüllbar. Diese hatten zwar eine Logik und einen historischen Kontext, den Geschichtslehrer in der „alten BRD“ nicht immer erwähnten, aber sie waren dennoch unerfüllbar.

Die verfassungstreuen Regierungen von Weimar bemühten sich um die Lösung des Problems. Die Rechtsextremisten waren stets nur Teil des Problems, nicht der Lösung.

„Agitation statt Argumentation“. Utopische Maximalforderungen stellen, um Regierungen, die dies nicht leisten, in Bausch und Bogen zu de-legitimieren:

Der Dawes-Plan 1924 entlastest Deutschland. Die Rechtsextremisten hetzen dagegen.

Der Young-Plan 1928 führt zu weiterreichenden Entlastungen. Die Rechtsextremisten hetzen dagegen. Hitler – damals an der Wahlurne unbedeutend – bekommt Zugang zu konservativen Kreisen, die seine Polemik gegen den Young-Plan übernehmen. Die NSDAP wird salonfähig.

Die Konferenz von Lausanne 1932 beschließt das Ende der Reparationszahlungen. Die Rechtsextremisten hetzen dagegen.

Konkrete politische Alternativen bot die NSDAP nicht, nur polemische Hetze: „Entfernung der Juden“, „Verurteilung der Novemberverbrecher“ und „Vertreibung der Parlamentsgänseriche“.

Heute: „Große Remigration“, „Verurteilung der COVID-Verbrechen“ und „Sie hassen Deutschland“.

Die Rechtswende der bürgerlichen Parteien 1928, die Agitation der allmächtigen Hugenberg-Presse gegen den Young-Plan und die Kampagne zum Kulturbolschewismus 1929 standen in keinem Zusammenhang zum Versailler Vertag, aber sie beflügelten die hohle Agitation der NSDAP.

Einer wollte mehr als Agitation in der NSDAP sehen. Die sachlichen Ursachen für deren Anstieg adressieren, der spätere Bundespräsident Theodor Heuss. Der damalige liberale Abgeordnete schrieb 1932 „Hitlers Weg“. Er lehnte zwar den Antisemitismus ab, versuchte aber auch, für den „begründeten Kern“ der NSDAP Verständnis zu zeigen. Er distanzierte sich nach 1945 von seiner um Sachlichkeit bemühten Schrift , er hätte sich damals „so viel sinnlose und dumme Brutalität“ nicht vorstellen können.

Es gibt keine Probleme, die Rechtsextremisten rechtfertigen. Denn Rechtsextremisten sind niemals Teil der Lösung. Damals nicht, heute nicht.

Eine Partei, die demokratische Rechte für sich in Anspruch nimmt, um die Demokratie zu schädigen muss in einer Demokratie durch rechtsstaatliche Mittel beseitigt werden. Die AfD hat in einer Demokratie keine Daseinsberechtigung.