Zunächst einmal ein Kompliment an den Gesetzgeber, dass Arbeitnehmer in Zukunft die Möglichkeit haben, eine zusätzliche Altersversorgung aufzubauen – vorausgesetzt der Arbeitgeber spielt mit.

Aber auch viele Arbeitgeber sehen hierin eine Chance, die Mitarbeiter zu fördern, die weniger verdienen (mtl. Lohn bis 2.200 €). Besonders Arbeitnehmer mit

einer Teilzeitbeschäftigung

oder einer pauschal versteuerten Tätigkeit

werden hier finanziell unterstützt(Voraussetzung es ist das erste Dienstverhältnis).

Das Betriebsrentenstärkungsgesetz führt zum 1.1.2018 den bAV-Förderbeitrag ein. 30 % des Beitrages erhält der Arbeitgeber erstattet, wenn:

Der Arbeitnehmer bei mtl. Lohnzahlung nicht über 2.200 € erhält

Der Tarif ungezillmert ist, also die Abschluss- und Vertriebskosten auf die gesamte Laufzeit verteilt werden.

Darüber hinaus gelten noch weitere Voraussetzungen, die wir hier einmal nicht näher betrachten.

Bestehende Tarife sind fast ausschließlich gezillmert und erfüllen nicht die notwendige 2.Voraussetzung (BMF-Entwurf v. 28.9.2017 Rz 363b, „ungezillmerter Tarif). Inwieweit dies sinnvoll ist – auch aus Sicht des Arbeitnehmers muss bezweifelt werden.

Hintergrund: Bei einem gezillmerten Tarif werden die Abschluss- und Vertriebskosten bei Vertragsbeginn in der Regel in den ersten 5 Jahren getilgt. Die Abschluss- und Vertriebskosten sind anschließend entweder auf „0“ oder unter den verteilten Kosten eines ungezillmerten Tarifs. Das im BMF-Entwurf-Schreiben schreibt vor, dass die ungezillmerten Tarife als Fördervoraussetzung notwendig sind. Der Arbeitgeber muss somit einen neuen Vertrag abschließen, der dann die Abschluss- und Vertriebskosten auf die gesamte Laufzeit verteilt.

Konsequenz: Das BAV-Förderbeitragsprodukt ist dann teurer, als wenn man den bestehenden Vertrag nutzen könnte (wenn die Abschluss- und Vertriebskosten bereits getilgt sind).

Nebenbei bemerkt sind die prozentualen Verwaltungskosten eines eigenständigen „Kleinvertrages“ wesentlich höher, als wenn man den BAV-Förderbeitrag in einen bestehenden Vertrag integrieren könnte (z.B.: durch Vertragserhöhung).

Vom Gesetzgeber gut gemeint, aber ein Schuss, der nach hinten losgeht.

Vielleicht macht sich der Gesetzgeber hierüber aber ja noch Gedanken und ändert hier die Bedingungen noch ein wenig.

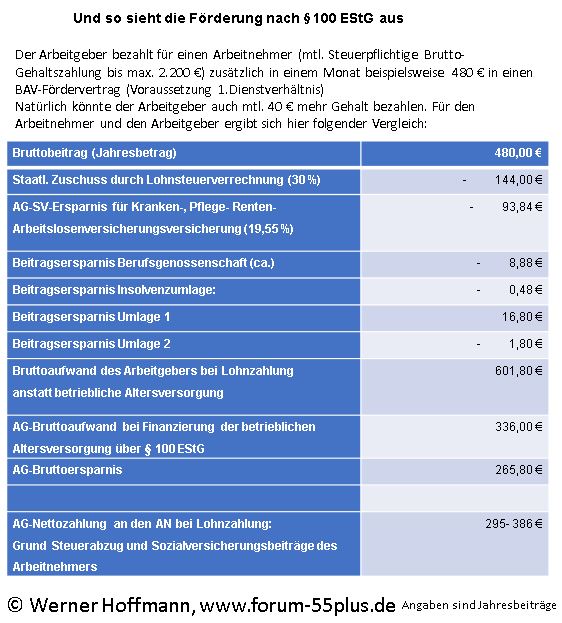

Prinzipiell ist der bAV-Förderbeitrag nach § 100 EStG n.F. eine tolle Sache. Hier können die Arbeitgeber die AN unterstützen, die einen geringen Verdienst haben. Und der AG erhält hierfür einen staatlichen Zuschuss über die Lohnsteuerabrechnung von 30 % (Mindestbeitrag durch AG pro Jahr: 240 €, Höchstbeitrag des AG: 480 €).

Das nachfolgende Beispiel zeigt einen Vergleich einer Lohnerhöhung und AG-Zahlung in eine BAV-Förderung ab 1.1.2018:

Deshalb ein Kompliment an den Gesetzgeber mit Ausnahme des o.g. Mankos.

Jetzt liegt es an den betroffenen

Arbeitnehmern, diese Internetseite auszudrucken und dem Arbeitgeber zu zeigen

Arbeitgebern, sich mit dieser Förderung zu beschäftigen und Mitarbeiter in der Altersversorgung zu fördern und ganz nebenbei auch Sozialversicherungsbeiträge (im Vergleich zu einer Lohnerhöhung) zu sparen.

Bei Fragen zu diesem Artikel, Ansprechpartner:

Werner Hoffmann

1.Vorsitzender und Pressesprecher

des gemeinnützigen Vereins Forum-55plus.de e.V.

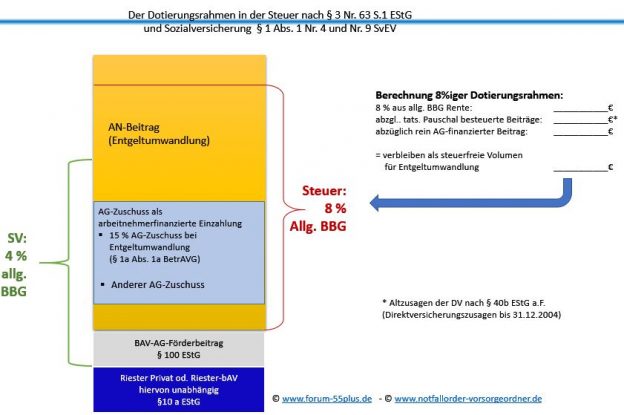

Der nach § 3 Nr. 63 EStG geltende, steuerfreie Dotierungsrahmen der Beiträge wird von 4 % auf 8 % zur allgemeinen Beitragsbemessungsgrenze der Rentenversicherung (BBG) angehoben. Sozialversicherungsrechtlich verbleibt das Höchstkontingent bei 4 % zur Beitragsbemessungsgrenze (West).

Bis 31.12.2017 hatte folgende Berechnung des 4 %-igen Höchstbetrages gegolten:

Wenn eine „Altzusage“ bestand – Steuerliche Berechnung:

4 % Jahresbeitrag aus der BBG

und bestehende Altzusage (max. 1.752 €)

Wenn eine „Altzusage“ nicht bestand – Steuerliche Berechnung:

4 % Jahresbeitrag aus der BBG

+ 1.800 €

Die Ungerechtigkeit war, dass – selbst wenn nur 600 € über eine Altzusage bestanden hatten, der Aufstockungsbetrag nicht genutzt werden konnte.

Neu ist jetzt, dass steuerrechtlich bis zu 8 % der BBG in eine Entgeltumwandlung steuerfrei investiert werden können. Bestanden beispielsweise eine Altzusage von 600 € p.a., dann werden auch nur diese 600 € auf die 8 % angerechnet.

Wie sieht der steuer- und sozialversicherungsrechtliche Dotierungsrahmen ab 1.1.2018 aus? Die nachfolgende Grafik stellt dies einfach dar:

Paragraph 3 Nr.63 Abs.1 EStG ab 1,1,298 Der neue Höchstbetrag und der Berechnungsweg in der Steuer und Sozialversicherung

Schritt 1:

Bei der Berechnung des maximalen Beitrages für eine Direktversicherung wird im ersten Schritt der Gesamtbeitrag für die Direktversicherung, Pensionskasse, Pensionsfonds addiert.

Hierbei werden folgende Beiträge nicht berücksichtigt, da diese Beiträge anders gefördert werden:

Beitrag für die AG-BAV-Föderung (bis zu 480 € p.a.

Beiträge, die der AN nicht berücksichtigen möchte (z.B.: Riester)

Schritt 2:

Nach der Berechnung des „steuerfreien Volumens“ werden dann die Beiträge nach der folgenden Reihenfolge berücksichtigt:

Beitrag des Arbeitgeber:

Arbeitnehmerbeiträge:

15 %-AG-Zuschuss aus Entgeltumwandlung

Arbeitnehmerbeitrag (Entgeltumwandlung)

Sollte der Gesamtbeitrag aus AG- und AN-Anteil über dem steuerfreien Volumen betragen (Bsp.: 1.000 €), dann wird zunächst der AN-Entgeltumwandlungsbeitrag nicht berücksichtigt, der über dem Rahmen ist.

WIe sieht es in der Sozialversicherung aus?

In der Sozialversicherung bleibt der Dotierungsrahmen bei 4 %!

In den Rahmen der Sozialversicherung fallen nicht nur die Beiträge der Direktversicherung nach §3 Nr.63 EStG, sondern auch der AG-Förderbeitrag nach § 100 EStG.

Ebenso fällt in den Sozialversicherungsrahmen auch der 15%-AG Zuschuss gem. §1a Abs.1a BetrAVG n.F.

Arbeitgeber müssen hier in Zukunft aufpassen!

Für Arbeitgeber wird die betriebliche Altersversorgung etwas komplizierter, wobei viele Gehalts-Programme dies sicher berücksichtigen werden.

Neben der Steuer und Sozialversicherung wird es auch teilweise arbeitsrechtliche Neuregelungen geben.

Empfehlenswert ist in diesem Zusammenhang der

bAV-Leitfaden für Arbeitgeber,

der voraussichtlich im November erscheinen wird. Der Arbeitgeber-Leitfaden befasst sich speziell mit dem Thema „Betriebliche Altersversorgung“ und dem Schwerpunkt „Prozesse und Handlungsfelder“.

#BAV – #International #betriebliche #Altersversorgung Möchte man sich über die betriebliche Altersversorgung einen Überblick in über 50 anderen Ländern verschaffen, dann ist dies normalerweise sehr aufwendig.

Auf der nachfolgenden Internetseite wurden 50 verschiedene betriebliche Altersversorgungssysteme aus der ganzen Welt miteinander verglichen und auch dargestellt.

Die Verständlichkeit der bAV ist für viele Arbeitgeber schwierig und wird durch die Einführung des Sozialpartnermodells (“bAV-Welt 2”) nicht einfacher.So bietet die “bAV-Welt 2” zwar eine Befreiung von der Einstandspflicht (nach §1 Abs.1 S.3 BetrAVG), allerdings:– keine vollständige Befreiung von der AG-Haftung– den Nachteil, dass der Arbeitgeber bei der Teilnahme am Sozialpartnermodell:

1. einen Sicherungsbeitrag (§23 BetrAVG n.F.) leisten soll und dieser der Höhe nach noch gar nicht bekannt ist. (Einkauf Beitrag-Zusatzrisiko, das noch der Höhe nach unbekannt ist).

2. im Bereich der betrieblichen Altersversorgung keine eigene Entscheidung mehr treffen kann, da alles von dem entsprechenden Versorgungswerk vorgegeben wird.

Konsequenz daraus ist, dass die Betriebsabläufe im Bereich der betrieblichen Altersversorgung durch das Sozialpartnermodell fremdbestimmt sind.

3. ein Umstieg (Übertragung) von dem “Sozialpartnermodell” zurück in die bisherige “bAV-Welt 1” ist nicht möglich.

Der Umstieg (Übertragung) von der alten bAV-Welt 1 in das (Sozialpartnermodell) ist zwar möglich, allerdings führt dies nicht zu einer Haftungsbefreiung der bestehenden Anwartschaften.

Darüber hinaus bestehen für den Arbeitnehmer zwar größere Chancen auf einen höheren Ertrag, allerdings auch erheblich höhere Risiken durch die Anlagemöglichkeiten.

Für Arbeitnehmer, die eine geringe Rente in der betrieblichen Altersversorgung aufbauen, ist dies ein Risiko. Die geringe zusätzliche Rente kann noch geringer werden, da eine Garantie fehlt.

Auch die bisherige “bAV-Welt 1” ist für viele Klein- und Mittelunternehmen nicht immer einfach zu organisieren.

Was muss bei der Umsetzung des Betriebsrentenstärkungsgesetzes beachtet werden? Hilfe bei der Lösung bietet der bAV-Leitfaden für ArbeitgeberNeben den Verjährungsfristen (z.B.: 6 und 10 Jahre) sind beispielsweise auch Haftungen vorhanden, die eine Aufbewahrung der Unterlagen über einen sehr langen Zeitraum notwendig macht (zB.: § 18a BetrAVG, 30 Jahre).

Darüber hinaus sind im Steuerrecht und in der Sozialversicherung viele Dinge zu beachten, die nur durch standardisierte Prozesse möglich sind.

Ebenso sind während der Zusagezeit (Anwartschafts- und Leistungsphase) Vertragsanpassungen notwendig (Beispiele: Umstellung auf Vollzeit, Teilzeit, Heirat, Scheidung, Tod, Privatinsolvenz des AN), die auch Einfluss auf die betriebliche Altersversorgung haben.

TIPP: Im November erscheint ein „bAV-Leitfaden für Arbeitgeber, der die Anpassungsprozesse (workflow) darstellt und die notwendigen Schritte aufzeigt.

Der #bAV-Leitfaden für Arbeitgeber enthält nicht nur die bisherigen Regelungen, sondern auch die notwendigen Anpassungen durch das Betriebsrentenstärkungsgesetz (BRSG). Aus redaktionellen Gründen (offene Fragen, die durch das BMAS und BMF noch geklärt werden) ist der Leitfaden für Arbeitgeber in der betrieblichen Altersversorgung erst im November verfügbar.

Der bAV-Leitfaden für Arbeitgeber bietet die ideale Ergänzung zu dem Notfallordner für Unternehmer, den es inzwischen in über 80 verschiedenen Versionen gibt (unterschiedliche Selbstständigen- und Unternehmergruppen, z.B.: Notfallordner für: Apotheker, Ärzte, Zahnärzte, Beamte, 42 verschiedene zulassungspflichtige und zulassungsfreie Handwerker als Personengesellschaft oder Kapitalgesellschaft).

#Bürgerversicherung ist perfider Gedanke: warum das steht hier! Wer eine Bürgerversicherung will, denkt etwas falsch: Denn

1. Wenn die Beitragsbemessungsgrenze weg ist, zahlt der Vermieter zunächst mehr Krankenkassenbeitrag. Das wird dann auf die Miete umgelegt und letztendlich zahlt jeder Mieter mehr Miete.

2. Wenn es eine Bürgerversicherung gibt, dann würde es Zusatzversicherungen geben. Das ist ja eigentlich nicht schlecht.

Aber: Den Krankenkassenbeitrag für die Bürgerversicherung zahlen Arbeitgeber und Arbeitnehmer in etwa jeweils zur Hälfte. Und es gibt eine Reihe von Menschen, die sich eine Zusatzkrankenversicherung nicht leisten können.

Eine Zusatzversicherung müsste jeder Arbeitnehmer und Rentner vollständig selbst bezahlen (ohne Beitragszuschuss).

3. Die Bürgerversicherung würde auch bedeuten, dass die Krankenversicherung der Rentner (KVdR) abgeschafft würde.

Denn: Wenn die Beitragsbemessungsgrenze wegfällt und alle Einnahmen bei der Berechnung des Beitrages berücksichtigt würden, dann müssten Rentner auch aus ihren privaten Rentenversicherungsverträgen, der Riester-Rente, sonstigen Zinseinkünften oder Mieteinkünften Beiträge bezahlen.

Derzeit müssen Rentner, die in der KVdR krankenversichert sind, keine Krankenkassenbeiträge hierfür bezahlen; dies trifft derzeit nur freiwillig versicherte Rentner.

Faktisch würde hiermit die Krankenversicherung der Rentner abgeschafft.

4. Bürger, die eine Bürgerversicherung in anderen Ländern haben, haben durchgängig schlechtere Leistungen gegenüber unserer Krankenkassen.

In England sind Wartezeiten teilweise bis zu mehreren Monaten vorhanden.

Ab einem gewissen Alter werden Behandlungen überhaupt nicht mir vorgenommen, da es sich nicht mehr lohnt.

Beispiel in England: Herztransplantation mit 65).

In Schweden ist es seit 2013 so, dass wenn man ins Krankenhaus muss, sich zunächst vom Allgemeinmediziner an einen Facharzt überweisen lassen muss und der Facharzt dann eine Einweisungsempfehlung aussprechen kann.

Diese Einweisungempfehlung geht dann an die Stadtverwaltung, die die Reihenfolge der stationären Behandlungen festliegt.

Ob da zunächst der gut verdienende Selbstständige, Politiker, die Hausfrau, das Kind, der Schwerbeschädigte oder gar ein Rentner zunächst drankommt, das kann sich jeder selbst ausmalen.

Nun kommt kommt öfters von Politikern, die die Bürgerversicherung wollen, das Argument, dass dann der Beitragssatz sinken würde. Selbst wenn der Beitragssatz um 2 % sinken würde, hätte der Arbeitnehmer, Rentner oder Rentner keine echte Beitragsersparnis, da er auch für andere Einkünfte plötzlich Krankenversicherungsbeiträge bezahlen muss. Und Mieter haben zusätzlich eine verdeckte Beitragserhöhung, da der Vermieter auf seine Mieteinkünfte plötzlich Krankenkassenbeiträge zahlen müsste. Dies würde der Vermieter durch Mieterhöhungen natürlich auf die Miete umlegen, was zu einer Mieterhöhung führt.

5. Wer richtig über die Zwangsversicherung – Bürgerversicherung nachdenkt, muss sie eigentlich ablehnen.

6. Vor kurzem war von einigen SPD-Politikern zu hören, dass sie eine „Bürgerversicherung light“ sich auch vorstellen könnten.

Dahinter versteckt sich die Überlegung, die Beiträge und Leistungen auf das Niveau der gesetzlichen Kassen anzupassen.

Warum halten einige Parteien / Politiker so an der Bürgerversicherung fest?

Die Antwort ist vielleicht ganz einfach:

Steckt ein ganz anderer perfider Gedanke dahinter?

Verschlechtern sich die Leistungen, sinkt als Folge die Lebenserwartung.

Sinkt die Lebenserwartung, dann ist der Rentner nicht mehr so lange als Leistungsbezieher vorhanden.

Die Rentenkassen werden hierdurch entlastet.

Und auch in der Krankenversicherung ist das Bild ähnlich:

Ein 75-jähriger verbraucht etwa das 8-16 fache der Leistungen eines Durchschnittsversicherten in der gesetzlichen Krankenkasse.

Wenn der Versicherte stirbt, dann ist das auch eine schöne Entlastung der gesetzlichen Krankenkasse.

Das Hauptproblem der gesetzlichen Krankenkassen ist, dass die Beiträge aus einem Topf gezahlt werden und die gesetzlichen Krankenkassen keinerlei Rücklagen für das Alter gebildet haben.

Pflegeversicherung:

Wenn die Lebenserwartung kürzer wird, sinken zwangsmäßig auch die Ausgaben für die Pflegeversicherung.

Daraus folgend gibt es eigentlich nur einen Gedanken:

Entweder haben die Befürworter der Bürgerversicherung das alles nicht verstanden, oder sie verstehen die Hintergründe und wollen genau deshalb die Bürgerversicherung haben.

Über diese Gedanken sollte sich jeder Bürger bei der Bundestagswahl Gedanken machen.

Folgende Parteien wollen die Bürgerversicherung:

– SPD

– Grüne

– DieLinke

– AFD

Die nachfolgenden Parteien lehnen die Bürgerversicherung ab:

– CDU

– CSU

– FDP

Nichts ist so wichtig, wie die Gesundheit. Denn ohne Gesundheit kann man nicht mehr arbeiten und auch nicht mehr am Leben aktiv teilnehmen!

Und wieder kommen vermehrt Filme – auch bei youtube, die;

– Wahlbetrug schon heute melden, obwohl noch keine Wahl war

– die gegen Politiker herziehen

– und den einzelnen Bürger frustrieren sollen.

Ziel ist den einzelnen Bürger dazu zu motivieren, nicht wählen zu gehen.

So gibt es zB einen youtube-Kanal von nta. Es werden dort Filme so zusammengeschnitten, dass Aussagen in falsche Aussagen umgedeutet werden.

Unter anderem wird dort der Begriff Reichsbürger aus der Zeit des Nationalsozialisten verharmlost.

In „gekonnter Form“ wird dann der Rückgang der Arbeitslosigkeit in Frage gestellt.

Natürlich ist die Arbeitslosenquote – wenn man die Aufstocker und in Fortbildung befindlichen Arbeitslosen hinzuzieht höher. Das ist aber schon etwa 20 Jahre so.

Und wenn die Arbeitslosenquote im letzten Jahr gleich berechnet wurde, dann ist ebenso ein Rückgang zu verzeichnen.

Wir haben in den letzten 2 Wochen festgestellt, dass über WhatsApp, youtube und andere Kanäle vermehrt Filme, Fotos und Texte verteilt werden, die den Wahlbürger frustrieren sollen und in gewisse extreme Richtungen treiben soll.

Wenn der Bürger durch solche Medien von der Wahl sich abhalten lässt, dann steigt der prozentuale Anteil der extremistischen Parteien an, denn die extremistischen Wähler wählen auf jeden Fall. Konsequenz: Die Extremen Parteien haben durch höhere Prozente mehr Bedeutung.

Gleiches möchte zum Beispiel Erdogan mit dem Aufruf zum Wahlboykott erreichen.

Unsere Demokratie sollten wir uns durch solche Menschen und Gruppierungen nicht nehmen lassen!

Darum #GEHE am 24.9. #wählen!

Am Besten solche Mitteilungen NICHT weiter verteilen und löschen.

Die Veränderungen in der betrieblichen Altersversorgung (Betriebsrentenstärkungsgesetz) als Chance nutzen

Das Betriebsrentenstärkungsgesetz (#BRSG) sieht für neu abgeschlossene #Direktversicherungen (DV), #Pensionskassen (PK) und #Pensionsfonds (PF) in der #Entgeltumwandlung einen Beitragszuschuss von 15 % vor, soweit der Arbeitgeber Sozialversicherungsbeiträge einspart (§ 1 Abs.1a BetrAVG 2018).

Für Neuverträge würde dies ab 1.1.2019 gelten, für Altverträge (Beginn vor 2019) erst ab 1.1.2022.

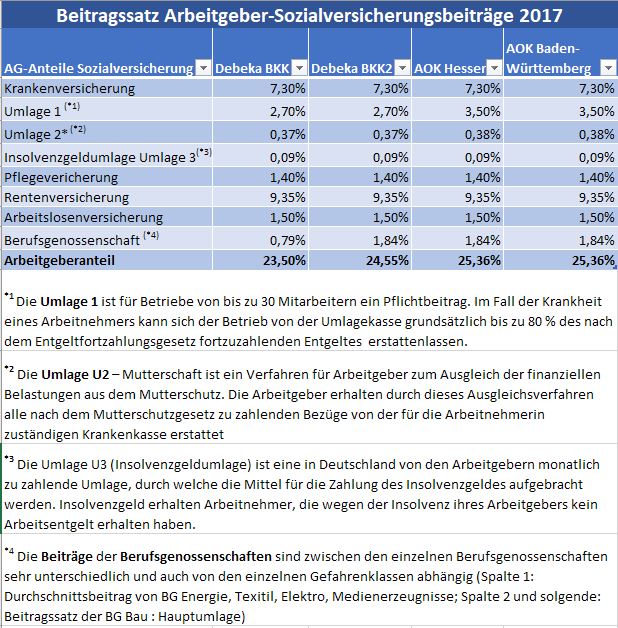

Zu den Sozialversicherungsbeiträgen gehören nicht nur:

Krankenversicherung

Pflegeversicherung

Rentenversicherung

Arbeitslosenversicherung

sondern auch Beiträge zu:

Berufsgenossenschaften

Umlage 1

Umlage 2

Insolvengeldzumlage.

Während in der Kranken- und Pflegeversicherung der Beitrag bis zur Beitragsbemessungsgrenze in der Krankenversicherung berechnet wird, ist in den Bereichen Renten- und Arbeitslosenversicherung sowie Umlage 1, Umlage 2 die Beitragsbemessungsgrenze in der Rentenversicherung maßgeblich.

In der Berufsgenossenschaft wird keine Beitragsbemessungsgrenze berücksichtigt.

Der Wortlaut des Betriebsrentenstärkungsgesetz bringt klar zum Ausdruck, dass der Arbeitgeber nicht die ersparten Sozialversicherungsbeiträge als Beitragszuschuss gewähren muss, sondern einen 15 %igen Zuschuss leisten muss, wenn der Arbeitgeber nur einem Cent an Sozialversicherungsbeiträgen spart. Auf den ersten Blick sieht dies zunächst ungerecht aus Arbeitgebersicht aus.

Wenn man allerdings berücksichtigt, dass die Auszahlung aus einer betrieblichen Altersversorgung später in der gesetzlichen Kranken- und Pflegeversicherung beitragspflichtig ist und der Arbeitgeber eigentlich viel höhere Beitragsersparnisse erhält, ist der Zuschuss von 15 % mehr als nur vertretbar.

Neben den o.g. Beiträgen spart der Arbeitgeber auch Beiträge bei der Berufsgenossenschaft, Umlage 1, Umlage 2 und bei der Insolvenzgeldumlage.

Pro 100,00 € Arbeitslohn entstehen für den Arbeitgeber etwa 25 % Zusatzlohnkosten für die Sozialversicherung. Zwischen dem Entgeltbruttolohn und dem Sozial-Bruttolohn ist also eine Differenz von 25 %.

Dies macht das nachfolgende Beispiel deutlich:

Arbeitgeberbeitrag Sozialversicherung

Insofern sind heute innovative Arbeitgeber bereit nicht nur den Bruttolohn, sondern den „Sozial-Bruttolohn“ bei einer Entgeltumwandlung einzuzahlen.

Zu den 100,00 € gibt der innovative Arbeitgeber einfach 25 € als Zuschuss dazu und schafft hierdurch ein modernes Instrument der Personalbindung.

Teilweise geben Arbeitgeber auch heute schon höhere Beitragszuschüsse zur betrieblichen Altersversorgung, um die Fluktuation zu reduzieren. Unter Einbeziehung der Fluktuationskosten sind Zuschüsse zwischen 30-45 % (je nach Fluktuationshöhe) durchaus für Betriebe kostenneutral.

Sozial verantwortungsbewusste Betriebe geben sogar einen „1:1-Zuschuss“ zur betrieblichen Altersversorgung oder bezahlen bei bestimmten Gruppen den Beitrag komplett für die betriebliche Altersversorgung.

Allerdings gibt es auch Arbeitgeber, die bisher keinen Zuschuss zu der Entgeltumwandlung gezahlt haben. In diesen Fällen wird der Arbeitgeber nun dazu verpflichtet mindestens 15 % als Zuschuss zu bezahlen.

Für Arbeitgeber, die bisher keinen Zuschuss gezahlt hatten, stellt sich nun die Frage, wie sich die Umsetzung des Zuschusses in dem Betriebsablauf einbinden lässt, denn es gibt zwei Termine, die hierbei zu berücksichtigen sind (1.1.2019 und 1.1.2022).

Empfehlenswert ist es, diesen Anlass zu nutzen und auch grundsätzlich zu überdenken, wie innovativ man als Arbeitgeber auftreten möchte.

Die Veränderung als Chance nutzen

Moderne Arbeitgeber wissen es: Neue Personalfindung kostet nicht nur Geld, sondern auch immer Zeit. Qualitatives Personal zu finden beansprucht heute wesentlich mehr Zeit.

Neben einem Personaldienstleister entstehen Kosten für Jobanzeigen und ein erheblicher Zeitaufwand des Chefs oder der Personalabteilung. Hat man einen vermeintlich guten Bewerber eingestellt, fallen noch weitere Investitionskosten für:

Anlage der Stammdaten

Anmeldung bei Sozialversicherung

und auch die hohe Volatilität des Abgangs in den ersten 2 Jahren an.

Das „#Humankapital“ entwickelt sich aufgrund der demografischen Entwicklung zu einer immer knapper werdenden Ressource.

Betriebswirtschaftliche Untersuchungen haben mehrfach schon aufgezeigt, dass die Findung eines neuen Mitarbeiters zwischen 3 und 10 Monatsgehältern kostet.

Innovative Arbeitgeber haben deshalb eine hohe Sensibilität ihr vorhandenes Personal zu binden und nutzen die betriebliche Altersversorgung.

Wer als Arbeitgeber bisher noch keinen Zuschuss zur betrieblichen Altersversorgung bezahlt hatte, sollte die Neuregelungen des Betriebsrentenstärkungsgesetzes (BRSG) als innovative Chance begreifen.

Allerdings sind hierbei unterschiedliche gesetzliche Grundlagen zu beachten und vor der Umsetzung abzuklären. Hierzu nur ein kleiner Auszug an Fragen:

Muss ich den 15%-igen Arbeitgeber-Zuschuss auch dann als Arbeitgeber bezahlen, wenn ich schon einen festen Zuschuss als Arbeitgeber gezahlt habe?

Wie können bestehende Direktversicherungen erhöht werden?

Reicht es aus, den Beitrag einfach zu erhöhen oder muss ich als Arbeitgeber eine Änderung des Arbeitsvertrages durchführen?

Kann ich den Zuschuss auch für andere Mitarbeiter-Vorteile einsetzen (z.B.: Handy, PKW-Nutzung oder Fahrtgeldzuschuss?

Gibt es Unterschiede in dem Arbeitgeberzuschuss bei Direktversicherung, Pensionskasse, Pensionsfonds, Unterstützungskasse, Pensionszusage?

Kann der Arbeitgeberzuschuss auch in Zusammenhang mit der neuen Förderung (§ 100 EStG) genutzt werden?

Welche Verbindungen bietet das Betriebsrentenstärkungsgesetz?

Besteht auch bei einer alten Entgeltumwandlung nach § 40b EStG ein Anspruch auf den Zuschuss?

Wie sollte ich als Arbeitgeber die #Versorgungssysteme zukünftig innovativ gestalten?

Welche grundsätzlichen Punkte müssen bei der Einführung und Veränderung der Betriebsrente beachtet werden?

Für #Personalchefs, #Personalabteilungen und auch für die #Buchhaltung entstehen eine Reihe von Fragen, die vor der Neuregelung der #betrieblichen #Altersversorgung abgeklärt werden müssen.

Empfehlenswert ist hierbei eine #betriebswirtschaftliche Beleuchtung aller Fragen durch kompetente Ansprechpartner.

Speziell in der betrieblichen Altersversorgung das Fachpersonal Mangelware.

Leider nennen sich zu viele Vertriebsleute „bAV-Spezialisten“, „bAV-Fachberater“ oder „Fachmann/frau für betriebliche Altersversorgung“, da diese Berufsbezeichnungen nicht geschützt sind.

Im Gegensatz zu der Berufsbezeichnung „Betriebswirt für betriebliche Altersversorgung (FH). Hierbei handelt es sich um ein Hochschulstudium.

Auch die betriebswirtschaftliche Literatur zu dem neuen Betriebsrentenstärkungsgesetz ist derzeit noch nicht vorhanden; insbesondere für die praktische Anwendung.

Im November/Dezember wird ein bAV-Leitfaden für Betriebe erscheinen, der für Betriebe ein unverzichtbares Hilfsmittel darstellen wird.

Viele Arbeitgeber haben bei der Abwicklung und Verwaltung der betrieblichen Altersversorgung ihre Schwierigkeiten.

Teambesprechung in der betrieblichen Altersversorgung – Welche Aktualisierungen sind durch das Betriebsrentenstärkungsgesetz auch bei bestehenden Verträgen zu beachten?

Dies gilt insbesondere für Klein- und Mittelbetriebe. Neben dem Abschluss einer Direktversicherung sind unterschiedliche Verwaltungsaufgaben zu meistern und die daraus resultierenden Fragen, wie z.B.:

Was muss bei der Beendigung des Beschäftigungsverhältnisses beachtet werden?

Was ist zu berücksichtigen, wenn ein Arbeitnehmer heiratet?

Welche Änderungen sind in der Direktversicherung zu beachten, wenn sich jemand scheiden lässt?

Welche Änderungen ergeben sich, wenn ein Kind geboren wird?

Was muss berücksichtigt werden, wenn ein Kind behindert ist?

Welche Auswirkungen hat die Änderung der Steuerklasse oder des Kinderfreibetrages?

Welche gesetzlichen Auswirkungen können entstehen, wenn ein Arbeitnehmer eine Direktversicherung vom bisherigen Arbeitgeber mitbringt? Welche Anpassungen sind zu beachten?

Welche Auswirkungen hat eine Insolvenz auf die arbeitnehmerfinanzierte oder arbeitgeberfinanzierte Direktversicherung bzw. betriebliche Altersversorgung?

Welche Inhalte sollte ein Stammblatt bei der Mitarbeiterverwaltung in der betrieblichen Altersversorgung haben?

Welche Aktualisierungen sind im Bereich der betrieblichen Altersversorgung durch das Betriebsrentenstärkungsgesetz – BRSG – bei der Mitarbeiterverwaltung zu beachten und umzusetzen?

Welche Anpassungsprozesse sind in der bAV bei Teilzeit, Krankheit, Pflegezeit oder z. B. Elternzeit zu beachten?

Was ist bei Privatinsolvenz des Arbeitnehmers zu beachten?

Welche Probleme können durch die Zuschußpflicht (15 %) entstehen ( § 1 Abs.1a BetrAVG)? Welche Lösungsmöglichkeiten gibt es?

Wie wird die steuerliche Erhöhung des § 3 Nr.63 EStG umgesetzt?

In welchen Fällen ist die betriebliche Riester-Rente (Riester-BAV) interessant? Welche Anpassungen sind im Betrieb notwendig?

Welche Bedingungen müssen erfüllt werden, wenn ein Arbeitnehmer/In von Vollzeit in Teilzeit oder Minijob wechselt?

Dies ist nur ein kleiner Ausschnitt der Fragen, die in Zusammenhang mit der betrieblichen Altersversorgung jetzt in:

Personalabteilungen

Buchhaltung

besprochen werden muss.

Ende des Jahres wird hierzu ein umfangreicher Leitfaden erscheinen, der jedem Unternehmen helfen kann.

Der Leitfaden umfasst neben Checklisten und Formschreiben auch wichtige Tipps. Gerne können Sie sich hier schon vormerken lassen, so dass wir Sie zu gegebener Zeit über E-Mail informieren.

Sofern Sie als Arbeitgeber Interesse an dem Leitfaden zur betrieblichen Altersversorgung haben, können Sie sich auf der Internetseite vormerken.

Ab 1.1.2018 werden sich die maßgeblichen Werte der Sozialversicherung erhöhen.

Der Referentenentwurf der Sozialversicherungs-Rechengrößenverordnung 2018 liegt vor. Damit sind auch die voraussichtlichen Werte in der Sozialversicherung bekannt, die ab 1.1.2018 im Versicherungsrecht und im Beitragsrecht der Krankenversicherung sowie in der Pflege-, Renten- und Arbeitslosenversicherung gelten werden.

Beitragsbemessungsgrenze Krankenversicherung 2018

Die Beitragsbemessungsgrenze (BBG) in der gesetzlichen Krankenversicherung (GKV) wird von derzeit 4.350 Euro im Monat (52.200 Euro jährlich) auf

4.425 Euro monatlich (53.100 Euro jährlich) steigen. Die gleichen Werte gelten für die Pflegeversicherung.

Jahresarbeitsentgeltgrenze 2018

Die Jahresarbeitsentgeltgrenze steigt von 57.600 Euro in diesem Jahr auf 59.400 Euro im Jahr 2018.

Die Jahresarbeitsentgeltgrenze für PKV-Bestandsfälle wird von 52.200 Euro auf 53.100 Euro angehoben.

Beitragsbemessungsgrenze Rentenversicherung 2018

Die Beitragsbemessungsgrenze West wird in der allgemeinen Rentenversicherung und in der Arbeitslosenversicherung auf monatlich 6.500 Euro festgesetzt, jährlich auf 78.000 Euro.

(knappschaftliche Rentenversicherung auf 96.000 Euro jährlich bzw. 8.000 Euro monatlich)

Werte in den neuen Bundesländern:

Beitragsbemessungsgrenze Ost monatlich 5.800 Euro bzw. jährlich 69.600 Euro.

Knappschaftliche Rentenversicherung: 7.150 Euro monatlich bzw. 85.800 Euro jährlich. Die Beitrsgsbemesdungsgrenze spielt auch bei dem Höchstbetrag in der Rüruprente eine wesentliche Rolle.

Bezugsgröße 2018

Die Bezugsgröße wird im Jahr 2018 in Ost und West angepasst. Dabei ist zu beachten: Die Bezugsgröße West gilt in der Kranken- und Pflegeversicherung bundesweit.

Die Bezugsgröße spielt in vielen unterschiedlichen Bereichen eine Rolle, z.B. auch in der Betrieblichen Altersvorsorge:

– Oder auch bei Zeitwertkonten (Verpfändungspflicht)

Im Rechtskreis West steigt die monatliche Bezugsgröße auf 3.045 Euro monatlich bzw. 36.540 Euro jährlich (2017: 2.975 Euro monatlich bzw. 35.700 Euro jährlich).

Im Rechtskreis Ost gilt ein Wert von 2.695 Euro monatlich bzw. 32.340 Euro jährlich

Beitragszuschuss zur Krankenversicherung 2018

Für gutverdienende Arbeitnehmer wird es aufgrund der höheren Beitragsbemessungsgrenze 2018 in der gesetzlichen Krankenkasse teurer.

Der maximale Arbeitnehmeranteil ohne Zusatzbeitrag (7,3 %) zur Krankenversicherung mit Anspruch auf Krankengeld beträgt 323,03 Euro.

Auch Arbeitgeber müssen den höheren Beitragszuschuss von maximal 323,03 Euro (7,3 %) zahlen. Der Beitragszuschuss zur freiwilligen gesetzlichen Krankenversicherung und der Höchstzuschuss zu einer privaten Krankenversicherung sind bundesweit gleich. Durchschnittsentgelt Rentenversicherung

Das vorläufige Durchschnittsentgelt für das Jahr 2018 beträgt 37.873 Euro.

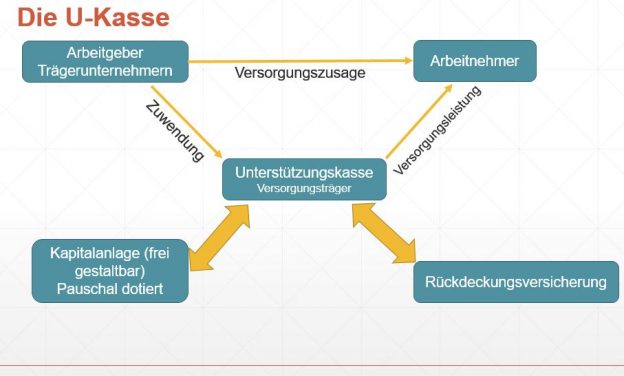

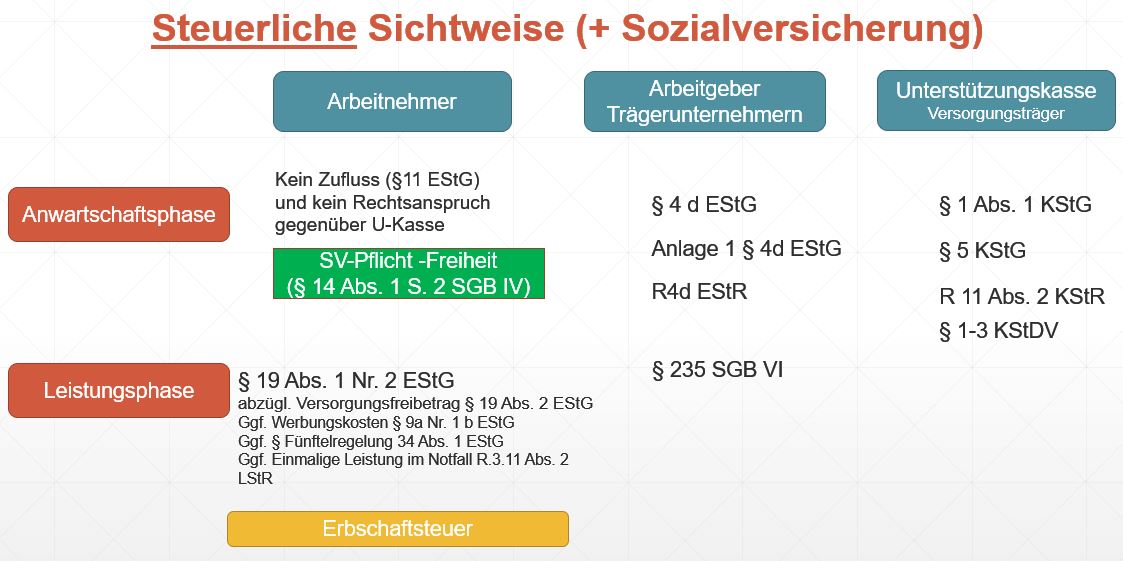

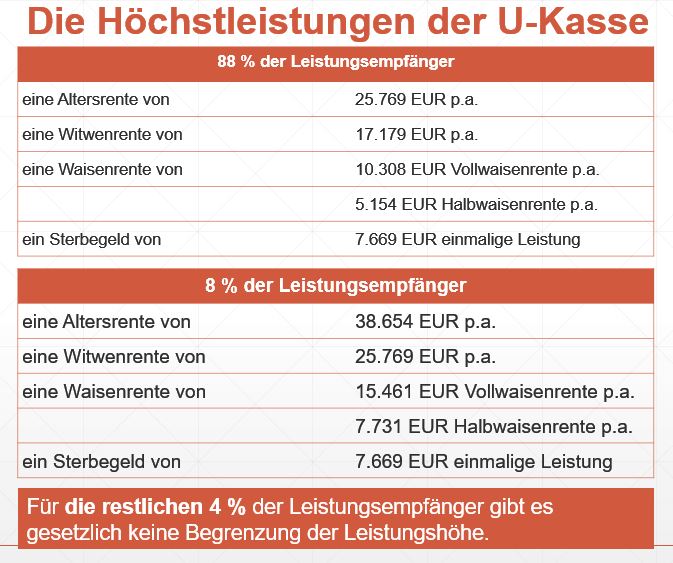

Die Unterstützungskasse ist eine der ältesten Einrichtungen, wenn es um die betriebliche Altersversorgung geht.

Vorab zunächst eine wichtige Information. Bei der Unterstützungskasse ist die betriebliche Altersversorgung nicht nur im ersten Dienstverhältnis, sondern auch im zweiten Arbeitsverhältnis möglich.

Unterstützungskassen gibt es in Form von:

Einzel-Unterstützungskassen

Konzern-Unterstützungskassen

Gruppenunterstützungskassen

Unterstützungskassen werden in der Anlageform (und auch steuerlich) in zwei Haupt-Arten unterteilt:

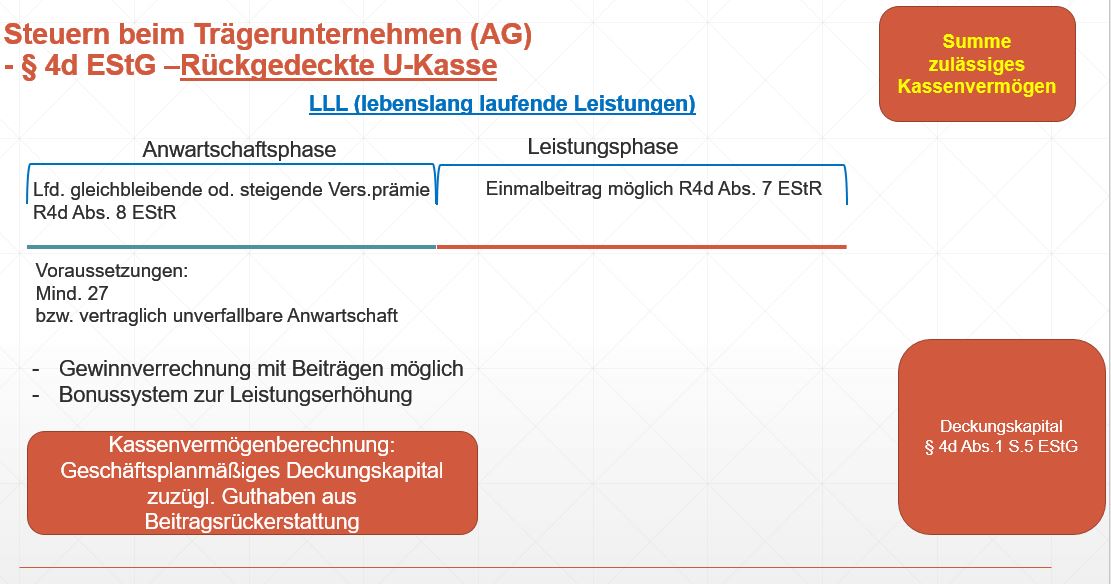

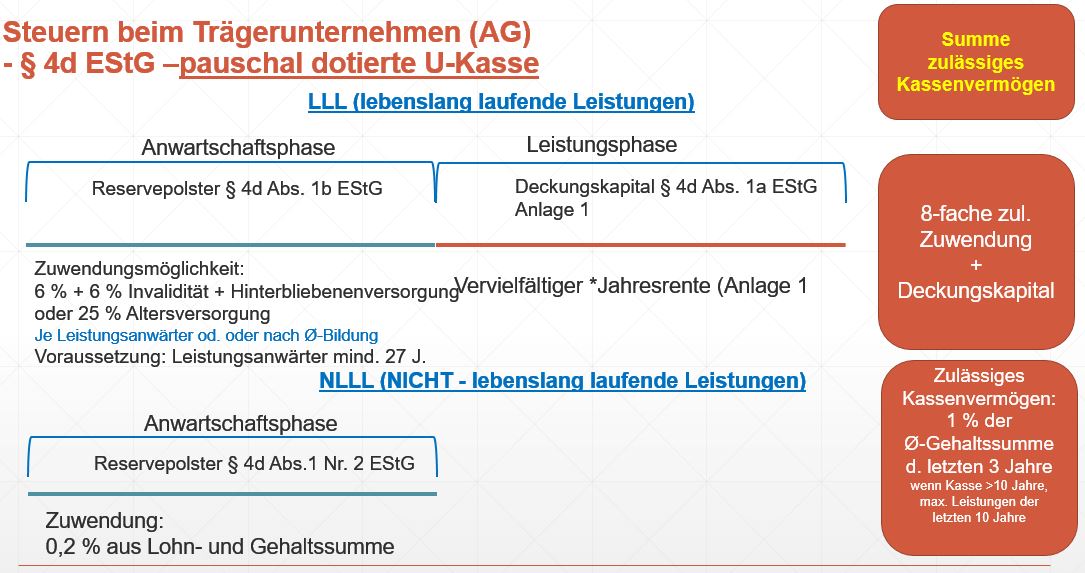

Pauschaldotierte Unterstützungskassen

Rückgedeckte Unterstützungskassen

Hierbei sind unterschiedliche steuerliche Bereiche zu berücksichtigen:

Auch die Leistungsversorgung darf nicht unbegrenzt erfolgen, sondern hat Höchstsätze:

1. einen Sicherungsbeitrag (§23 BetrAVG n.F.) leisten soll und dieser der Höhe nach noch gar nicht bekannt ist. (Einkauf Beitrag-Zusatzrisiko, das noch der Höhe nach unbekannt ist).

2. im Bereich der betrieblichen Altersversorgung keine eigene Entscheidung mehr treffen kann, da alles von dem entsprechenden Versorgungswerk vorgegeben wird.

Konsequenz daraus ist, dass die Betriebsabläufe im Bereich der betrieblichen Altersversorgung durch das Sozialpartnermodell fremdbestimmt sind.

3. ein Umstieg (Übertragung) von dem “Sozialpartnermodell” zurück in die bisherige “bAV-Welt 1” ist nicht möglich.

Der Umstieg (Übertragung) von der alten bAV-Welt 1 in das (Sozialpartnermodell) ist zwar möglich, allerdings führt dies nicht zu einer Haftungsbefreiung der bestehenden Anwartschaften.

Darüber hinaus bestehen für den Arbeitnehmer zwar größere Chancen auf einen höheren Ertrag, allerdings auch erheblich höhere Risiken durch die Anlagemöglichkeiten.

Für Arbeitnehmer, die eine geringe Rente in der betrieblichen Altersversorgung aufbauen, ist dies ein Risiko. Die geringe zusätzliche Rente kann noch geringer werden, da eine Garantie fehlt.

Auch die bisherige “bAV-Welt 1” ist für viele Klein- und Mittelunternehmen nicht immer einfach zu organisieren.

Darüber hinaus sind im Steuerrecht und in der Sozialversicherung viele Dinge zu beachten, die nur durch standardisierte Prozesse möglich sind.

Ebenso sind während der Zusagezeit (Anwartschafts- und Leistungsphase) Vertragsanpassungen notwendig (Beispiele: Umstellung auf Vollzeit, Teilzeit, Heirat, Scheidung, Tod, Privatinsolvenz des AN), die auch Einfluss auf die betriebliche Altersversorgung haben.

TIPP: Im November erscheint ein „bAV-Leitfaden für Arbeitgeber, der die Anpassungsprozesse (workflow) darstellt und die notwendigen Schritte aufzeigt.

Der #bAV-Leitfaden für Arbeitgeber enthält nicht nur die bisherigen Regelungen, sondern auch die notwendigen Anpassungen durch das Betriebsrentenstärkungsgesetz (BRSG). Aus redaktionellen Gründen (offene Fragen, die durch das BMAS und BMF noch geklärt werden) ist der Leitfaden für Arbeitgeber in der betrieblichen Altersversorgung erst im November verfügbar.

Link zur Vorbestellung: https://www.notfallordner-vorsorgeordner.de/notfallordner/betriebsrentenstaerkungsgesetz-leitfaden-betriebe/index.php

Der bAV-Leitfaden für Arbeitgeber bietet die ideale Ergänzung zu dem Notfallordner für Unternehmer, den es inzwischen in über 80 verschiedenen Versionen gibt (unterschiedliche Selbstständigen- und Unternehmergruppen, z.B.: Notfallordner für: Apotheker, Ärzte, Zahnärzte, Beamte, 42 verschiedene zulassungspflichtige und zulassungsfreie Handwerker als Personengesellschaft oder Kapitalgesellschaft).